Taille et Part du Marché des Dispositifs d'Interconnexion Moulés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

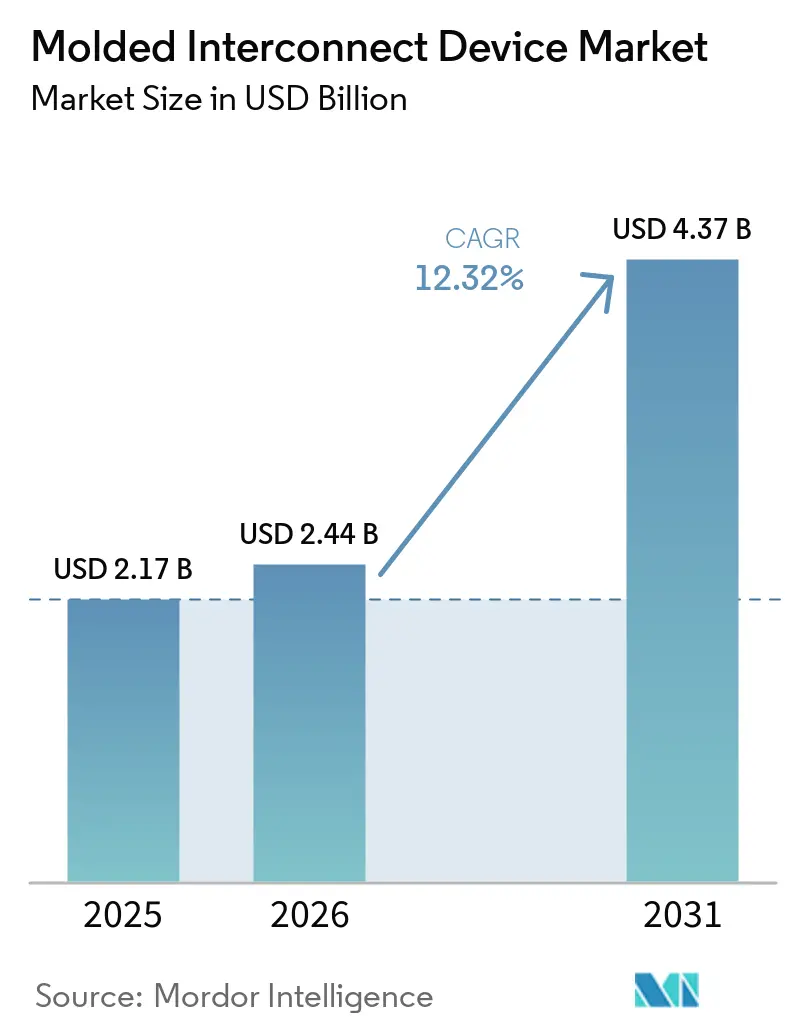

| Taille du Marché (2026) | 2.44 Milliards de dollars |

| Taille du Marché (2031) | 4.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.32% CAGR |

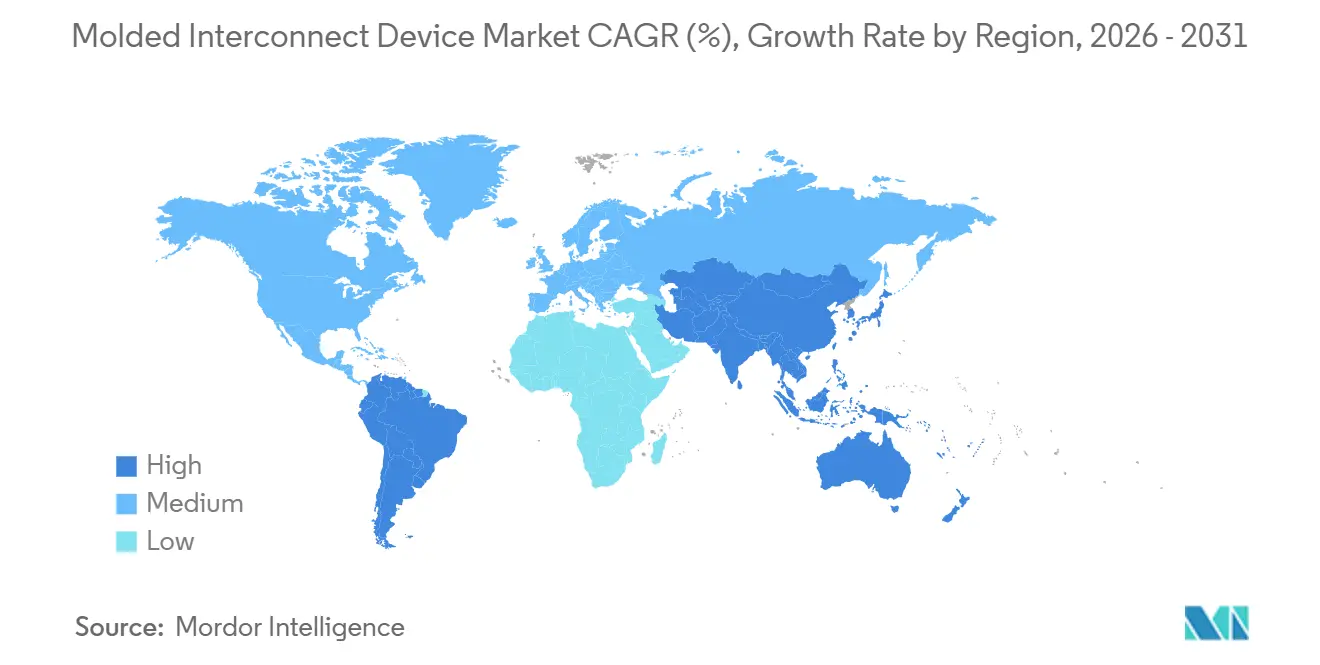

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs d'Interconnexion Moulés par Mordor Intelligence

La taille du marché des dispositifs d'interconnexion moulés devrait s'étendre de 2,17 milliards USD en 2025 et 2,44 milliards USD en 2026 à 4,37 milliards USD d'ici 2031, enregistrant un CAGR de 12,32 % entre 2026 et 2031. La demande est en hausse alors que les équipementiers automobiles convertissent des faisceaux de câbles volumineux en modules d'antenne tridimensionnels légers, tandis que les fabricants de smartphones compriment plusieurs réseaux d'antennes à ondes millimétriques dans des boîtiers toujours plus fins. La croissance est également portée par les intérieurs de véhicules haut de gamme qui remplacent les boutons mécaniques par des panneaux capacitifs incurvés, la miniaturisation des aides auditives qui favorise les boîtiers en polymère à cristaux liquides, et les capteurs de blocs de batteries de véhicules électriques à batterie qui nécessitent des plastiques résistant à 150 °C capables d'égaler la dilatation thermique du cuivre. L'Asie-Pacifique reste le pôle de volume en raison de sa base de circuits imprimés et de son empreinte d'assemblage final de smartphones, tandis que l'Amérique du Sud accélère les investissements de délocalisation régionale ciblant la conformité à l'Accord États-Unis-Mexique-Canada. Parallèlement, les coûts élevés d'outillage et la volatilité du prix de l'argent tempèrent les courbes d'adoption, bien que l'innovation de procédé et l'intégration verticale par les principaux fournisseurs de connecteurs continuent d'éroder les barrières à l'entrée.

Principaux Enseignements du Rapport

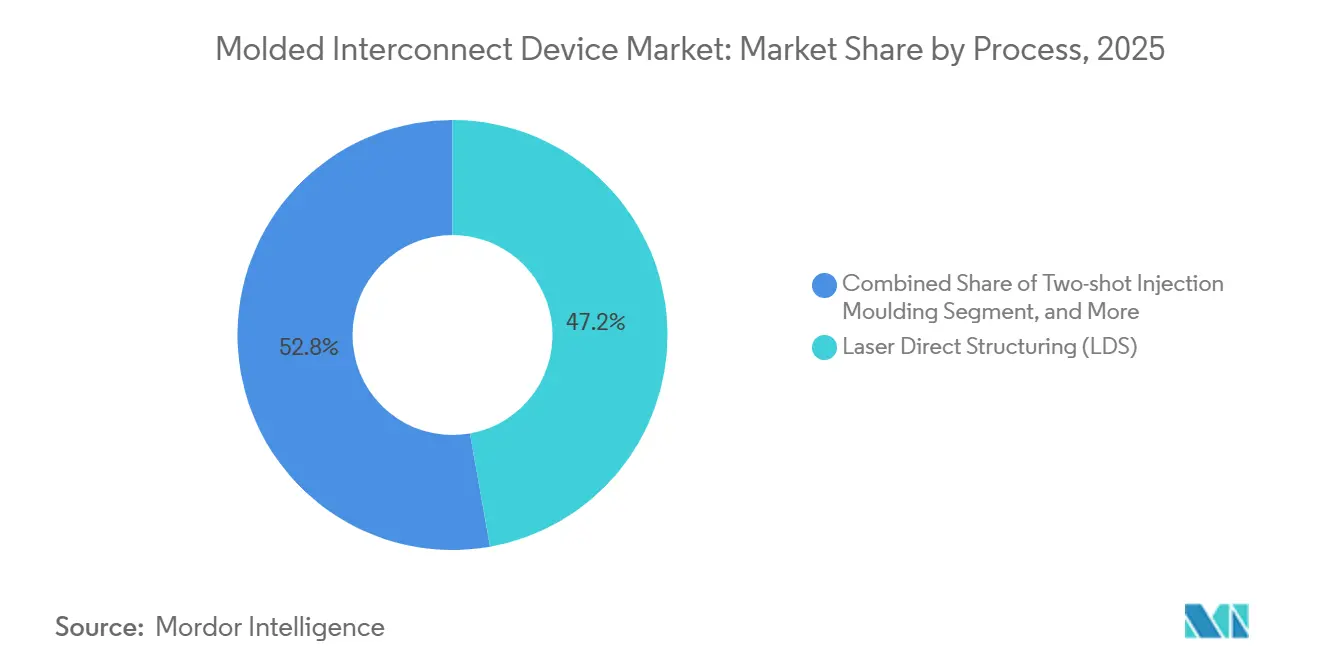

- Par procédé, la structuration directe par laser a dominé le marché des dispositifs d'interconnexion moulés avec une part de revenus de 47,21 % en 2025, tandis que les procédés additifs et autres procédés émergents devraient croître à un CAGR de 12,77 % jusqu'en 2031.

- Par type de produit, les modules d'antenne et de connectivité ont représenté 41,37 % de la part de revenus du marché des dispositifs d'interconnexion moulés en 2025, tandis que les panneaux d'électronique structurelle devraient se développer à un CAGR de 12,96 % jusqu'en 2031.

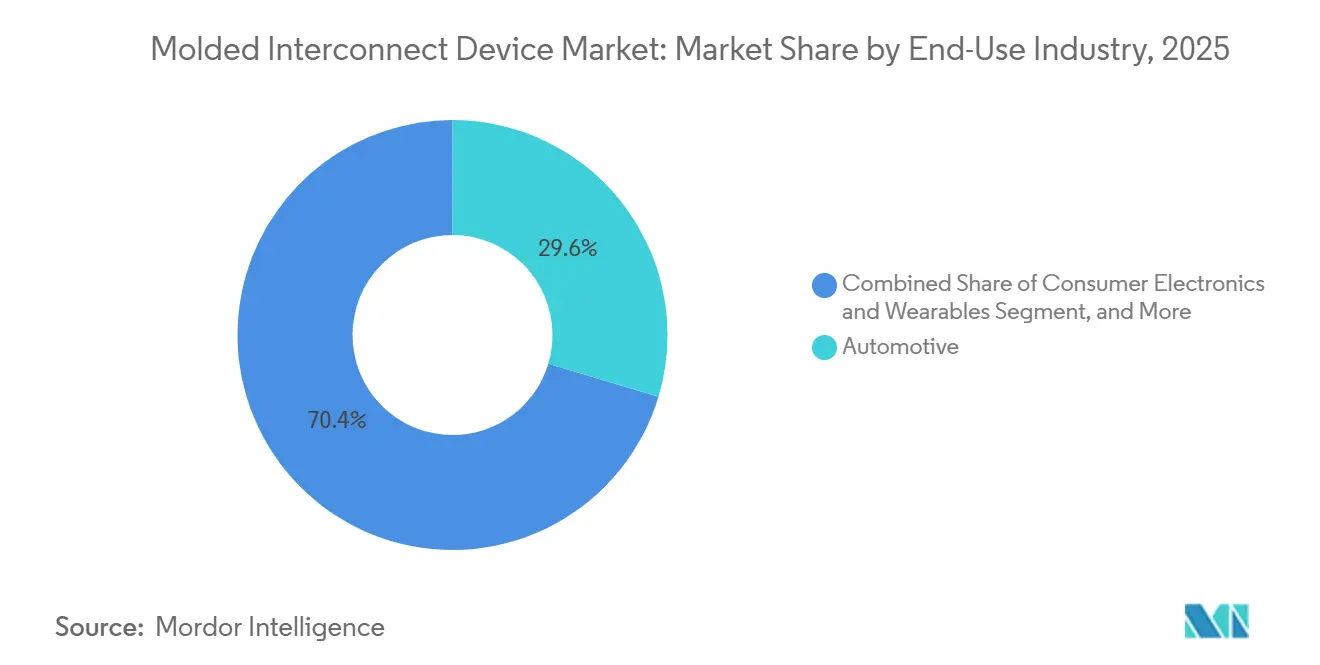

- Par secteur d'utilisation finale, les applications automobiles ont contrôlé 29,63 % des revenus 2025 sur le marché des dispositifs d'interconnexion moulés, mais les soins de santé et les dispositifs médicaux devraient enregistrer la croissance la plus rapide à un CAGR de 12,87 % sur 2026-2031.

- Par matériau, le polymère à cristaux liquides a détenu 33,47 % de la part de revenus 2025 sur le marché des dispositifs d'interconnexion moulés, tandis que le polyéther éther cétone devrait afficher un CAGR de 12,84 % alors que les concepteurs poussent les températures d'utilisation continue au-delà de 150 °C.

- Par géographie, l'Asie-Pacifique a représenté 38,92 % de la part de revenus 2025 sur le marché des dispositifs d'interconnexion moulés, tandis que l'Amérique du Sud devrait croître à un CAGR de 13,06 % alors que les fournisseurs automobiles mexicains augmentent leur capacité de composants électriques.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Dispositifs d'Interconnexion Moulés

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Transition Automobile vers une Architecture E/E Zonale Stimulant la Demande de Dispositifs d'Interconnexion Moulés d'Antenne 3D | 2.80% | Mondial, adoption précoce en Allemagne, aux États-Unis, en Chine | Moyen terme (2 à 4 ans) |

| Adoption Rapide du Traitement par Structuration Directe par Laser dans les Smartphones 5G | 2.40% | Cœur Asie-Pacifique, notamment Chine, Corée du Sud, Taïwan | Court terme (≤ 2 ans) |

| Exigences de Miniaturisation dans les Aides Auditives et les Implants | 1.90% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Capteurs de Blocs de Batteries de Véhicules Électriques Nécessitant des Plastiques Résistant à 150 °C | 1.70% | Pôles mondiaux de véhicules électriques | Moyen terme (2 à 4 ans) |

| Interfaces Homme-Machine à Surface Intelligente de Nouvelle Génération dans les Véhicules Haut de Gamme | 1.50% | Segments de luxe en Europe et en Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Intégration d'Antenne en Boîtier pour les Terminaux Utilisateurs de Satellites en Orbite Basse | 1.30% | Mondial, mené par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition automobile vers une architecture E/E zonale stimulant la demande de dispositifs d'interconnexion moulés d'antenne 3D

Les constructeurs automobiles consolident des dizaines d'unités de contrôle électronique en passerelles régionales, réduisant la masse du câblage du véhicule jusqu'à 40 %. Les dispositifs d'interconnexion moulés tridimensionnels intègrent des antennes GPS, cellulaires et véhicule-à-tout sur un seul support en polymère à cristaux liquides, éliminant les câbles coaxiaux et améliorant l'isolation électromagnétique entre les bandes. Les architectures zonales raccourcissent également les longueurs de faisceau, permettant aux modules d'antenne de se monter derrière le revêtement de toit où les températures ambiantes atteignent 125 °C pendant 15 ans, une condition satisfaite par les dispositifs d'interconnexion moulés qui combinent des fonctions mécaniques et de radiofréquence dans une seule pièce moulée par injection.[1]Bosch Mobility, "Livre Blanc sur l'Architecture E/E Zonale," bosch-mobility.com Les programmes Continental, Volkswagen et BMW spécifient désormais les dispositifs d'interconnexion moulés comme standard, accélérant la diffusion mondiale.

Adoption rapide du traitement par structuration directe par laser dans les smartphones 5G

Les équipementiers de smartphones emploient de plus en plus la structuration directe par laser pour placer des réseaux d'antennes à ondes millimétriques sur des boîtiers incurvés sans couches rigides-flexibles ni adhésives. Un laser dopé au néodyme active des particules de germe de cuivre dans le polymère à cristaux liquides, après quoi le dépôt autocatalytique forme des lignes avec une perte d'insertion inférieure à 0,5 dB/cm à 28 GHz.[2]LPKF Laser and Electronics, "Technologie de Structuration Directe par Laser," lpkf.com La méthode économise entre 1,20 et 1,80 USD sur la nomenclature des matériaux et permet à une seule antenne de doubler comme nervure structurelle, ce qui est essentiel alors que les téléphones phares se vendent en dessous de 600 USD en Inde et en Asie du Sud-Est. La Chine, la Corée du Sud et Taïwan dominent la croissance à court terme tandis que l'Europe suit avec des conceptions pliables nécessitant des radiateurs conformes.

Exigences de miniaturisation dans les aides auditives et les implants

Les implants cochléaires doivent résister à la stérilisation en autoclave à 134 °C à 2,1 bar pendant 18 minutes. Les dispositifs d'interconnexion moulés regroupent le stimulateur, l'antenne et les contacts de batterie dans un seul boîtier en polymère à cristaux liquides, réduisant les étapes d'assemblage de 14 à 6 et diminuant le temps de cycle de 40 %.[3]Cochlear Limited, "Rapport Annuel 2025," cochlear.com L'approbation par la Food and Drug Administration des États-Unis en 2025 d'implants pouvant être mis à jour par micrologiciel consolide davantage la technologie, car les traces de télémétrie sans fil peuvent désormais être acheminées le long de boîtiers incurvés, maintenant le profil en dessous de 4 mm pour les cavités crâniennes pédiatriques.

Capteurs de Blocs de Batteries de Véhicules Électriques Nécessitant des Plastiques Résistant à 150 °C

Les blocs de batteries 800 V à charge rapide exposent les lignes de détection de tension et de température à des environnements à 150 °C. Le polyéther éther cétone conserve une résistance à la traction supérieure à 90 MPa à cette température et correspond presque au coefficient de dilatation thermique du cuivre, réduisant la fatigue des joints de soudure.[4]Frein (~) % d'Impact sur la Prévision du CAGR Pertinence Géographique Horizon Temporel d'Impact Coût Élevé d'Outillage pour les Moules Multi-Injection -1,80% Mondial, aigu en Amérique du Nord et en Europe Court terme (≤ 2 ans) Capacité Mondiale Limitée pour les Composés Polymères de Structuration Directe par Laser -1,50% Pôles de compoundage de polymères en Asie-Pacifique et en Europe Moyen terme (2 à 4 ans) Volatilité du Prix de l'Argent Impactant les Chimies de Métallisation -1,20% Mondial, répercussion des prix dans la fabrication sous contrat en Asie-Pacifique Court terme (≤ 2 ans) Lacunes de Fiabilité Au-Dessus de 180 °C pour les Capteurs de Cabine Aérospatiale -0,90% Pôles aérospatiaux en Amérique du Nord et en Europe Long terme (≥ 4 ans) Frein (~) % d'Impact sur la Prévision du CAGR Pertinence Géographique Horizon Temporel d'Impact Coût Élevé d'Outillage pour les Moules Multi-Injection -1,80% Mondial, aigu en Amérique du Nord et en Europe Court terme (≤ 2 ans) Capacité Mondiale Limitée pour les Composés Polymères de Structuration Directe par Laser -1,50% Pôles de compoundage de polymères en Asie-Pacifique et en Europe Moyen terme (2 à 4 ans) Volatilité du Prix de l'Argent Impactant les Chimies de Métallisation -1,20% Mondial, répercussion des prix dans la fabrication sous contrat en Asie-Pacifique Court terme (≤ 2 ans) Lacunes de Fiabilité Au-Dessus de 180 °C pour les Capteurs de Cabine Aérospatiale -0,90% Pôles aérospatiaux en Amérique du Nord et en Europe Long terme (≥ 4 ans) Les dispositifs d'interconnexion moulés intègrent des feuilles de détection de tension, des thermistances et des shunts de courant de bus dans des modules à encliquetage, éliminant les faisceaux soudés à la main qui défaillent sous vibration.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Coût Élevé d'Outillage pour les Moules Multi-Injection | -1.80% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Capacité Mondiale Limitée pour les Composés Polymères de Structuration Directe par Laser | -1.50% | Pôles de compoundage de polymères en Asie-Pacifique et en Europe | Moyen terme (2 à 4 ans) |

| Volatilité du Prix de l'Argent Impactant les Chimies de Métallisation | -1.20% | Mondial, répercussion des prix dans la fabrication sous contrat en Asie-Pacifique | Court terme (≤ 2 ans) |

| Lacunes de Fiabilité Au-Dessus de 180 °C pour les Capteurs de Cabine Aérospatiale | -0.90% | Pôles aérospatiaux en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé d'Outillage pour les Moules Multi-Injection

Les moules familiaux avec noyaux rotatifs et seuils séquentiels coûtent entre 50 000 et 150 000 USD et nécessitent un délai de 6 à 12 semaines. Pour des volumes inférieurs à 10 000 pièces par an, l'amortissement ajoute entre 4,00 et 6,00 USD par unité, rendant les dispositifs d'interconnexion moulés non compétitifs par rapport aux circuits rigides-flexibles assemblés à la main dans les séries aérospatiales et médicales spécialisées. Les taux de main-d'œuvre occidentaux, souvent compris entre 75 et 120 USD de l'heure pour la finition des moules, amplifient les obstacles à l'adoption à court terme.

Capacité Mondiale Limitée pour les Composés Polymères de Structuration Directe par Laser

Seule une poignée de lignes exploitées par SABIC, Celanese et Ticona composent des additifs d'ensemencement de cuivre dans des résines techniques. Les lots sont plafonnés à 500-1 000 kg et doivent maintenir une charge en oxyde métallique de ±0,5 % en masse, prolongeant les délais de livraison des fournisseurs à 16 semaines lors des montées en cadence dans les secteurs des smartphones et de l'automobile. Les ajouts de capacité nécessitent des combinaisons vis-fourreau dédiées pour éviter la contamination croisée, et les acheteurs de résines hésitent à signer des engagements d'enlèvement à long terme jusqu'à ce qu'une preuve de volume élevé émerge.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Procédé : La Structuration Directe par Laser Domine tandis que les Méthodes Additives Émergent

La structuration directe par laser a représenté 47,21 % des revenus 2025, soulignant son rôle critique dans la miniaturisation des antennes pour les smartphones et les automobiles. Cette technologie permet des conceptions précises et efficaces, répondant à la demande croissante d'appareils compacts et haute performance. Le moulage bi-injection comble des niches nécessitant des résines dissemblables et une étanchéité environnementale, offrant une polyvalence pour diverses applications. Parallèlement, les méthodes d'insertion de film gagnent du terrain pour les panneaux intérieurs décoratifs, notamment dans les secteurs de l'automobile et de l'électronique grand public. L'impression additive par jet d'aérosol et par jet d'encre promet des lignes inférieures à 10 µm sans dépôt autocatalytique, offrant des opportunités pour des conceptions complexes, bien que le débit soit actuellement en retard par rapport aux références de production de masse.

Le marché des dispositifs d'interconnexion moulés continue d'investir dans la direction de faisceau par structuration directe par laser et les mises à niveau de l'inspection optique automatisée, qui ont considérablement amélioré le rendement au premier passage au-delà de 95 %. Ces avancées améliorent l'efficacité de la production et réduisent les déchets. Parallèlement, les approches additives attirent de plus en plus les prototypes pour objets connectables et aérospatial, où l'itération rapide et la personnalisation l'emportent sur les préoccupations de coût unitaire. À mesure que les vitesses des têtes d'impression s'améliorent, ces technologies émergentes devraient capturer une part de marché à deux chiffres dans les dispositifs d'interconnexion moulés d'ici la fin de la fenêtre de prévision, reflétant leur importance croissante sur le marché.

Par Type de Produit : Les Panneaux Structurels Progressent à Mesure que les Boutons Disparaissent

Les modules d'antenne et de connectivité ont généré 41,37 % des revenus 2025, reflétant la forte demande portée par les appareils mobiles et les applications de télématique. Les panneaux d'électronique structurelle, bien que constituant actuellement un segment plus restreint, devraient croître à un taux de croissance annuel composé (CAGR) de 12,96 %. Cette croissance est alimentée par l'adoption croissante de surfaces intelligentes capacitives, qui remplacent les boutons mécaniques traditionnels, réduisent le nombre de fils et permettent le développement de conceptions de consoles incurvées.

Les composants d'éclairage exploitent les dispositifs d'interconnexion moulés pour intégrer des réseaux de diodes électroluminescentes, des optiques et des dissipateurs thermiques dans des supports uniques en polycarbonate. Cette intégration a considérablement réduit les temps d'assemblage de plus de 50 %, en faisant un choix privilégié pour les fabricants. Les capteurs et interrupteurs continuent de détenir une part de marché substantielle, notamment dans des applications telles que les systèmes de surveillance de la pression des pneus, les unités de mesure inertielle et la commutation des moteurs sans balais. Les dispositifs d'interconnexion moulés dans ces applications offrent un blindage robuste pour les composants électroniques délicats, les protégeant des interférences électromagnétiques et de l'humidité, améliorant ainsi leur fiabilité et leur durée de vie.

Par Secteur d'Utilisation Finale : Les Soins de Santé s'Accélèrent grâce aux Mises à Niveau des Implants

L'automobile a représenté 29,63 % des revenus 2025, portée par l'adoption croissante des passerelles zonales, des capteurs de véhicules électriques et des antennes véhicule-à-tout. Le secteur automobile continue de tirer parti des dispositifs d'interconnexion moulés pour améliorer la connectivité, réduire la complexité du câblage et améliorer les performances globales du véhicule. Les revenus des dispositifs médicaux devraient croître à un taux de croissance annuel composé (CAGR) de 12,87 % jusqu'en 2031, car les avancées technologiques médicales stimulent l'intégration de bobines de télémétrie et de microbatteries dans des boîtiers polymères stérilisables pour des dispositifs tels que les implants cochléaires et les moniteurs de glycémie. Cette croissance est également soutenue par la demande croissante de dispositifs médicaux compacts, légers et fiables.

L'électronique grand public reste le segment dominant en termes de volumes unitaires ; cependant, le secteur fait face à des pressions croissantes sur les marges alors que les marques chinoises investissent dans l'intégration en amont des lignes de structuration directe par laser pour réduire les coûts et améliorer l'efficacité de la production. Dans l'automatisation industrielle, les dispositifs d'interconnexion moulés sont de plus en plus utilisés pour les modules de capteurs de couple et d'encodeurs, qui simplifient le câblage des articulations de robots et améliorent l'efficacité opérationnelle. De plus, le secteur des infrastructures de télécommunications adopte les dispositifs d'interconnexion moulés pour renforcer la robustesse des radios de petites cellules, garantissant durabilité et fiabilité pour les déploiements extérieurs censés durer jusqu'à 20 ans. Cette tendance est portée par le besoin croissant de réseaux de communication robustes et efficaces pour soutenir l'expansion de l'infrastructure 5G.

Par Matériau : Le Polyéther Éther Cétone Progresse grâce à la Stabilité Thermique

Le polymère à cristaux liquides a dominé avec 33,47 % des revenus 2025 grâce à son point de fléchissement thermique à 280 °C et sa faible constante diélectrique de 3,2 qui permettent les antennes à ondes millimétriques. Ce matériau est de plus en plus utilisé dans les applications haute fréquence, notamment l'infrastructure 5G et les systèmes avancés d'aide à la conduite, en raison de ses propriétés thermiques et électriques supérieures. Le polyéther éther cétone surpassera les autres à un CAGR de 12,84 %, privilégié pour les capteurs de blocs de batteries à 150 °C et les outils de fond de puits nécessitant une résistance à l'hydrolyse et aux glycols chauds. Sa haute résistance mécanique et sa résistance chimique en font un choix privilégié pour les environnements exigeants, notamment dans le secteur pétrolier et gazier.

Le téréphtalate de polybutylène sert les boîtiers d'interrupteurs sensibles aux coûts en dessous de 120 °C, offrant un équilibre entre accessibilité et performance pour les applications dans l'électronique grand public et les intérieurs automobiles. Le polyamide 6T/6 équilibre la résistance mécanique avec la sensibilité laser, le rendant adapté aux procédés de structuration directe par laser dans des conceptions 3D complexes. Les mélanges de polycarbonate dominent les coques arrière de smartphones et les films décoratifs en moule malgré leur plafond de température de 115 °C, suggérant une diversification continue du mix de matériaux alors que les conceptions se divisent entre les besoins grand public et les besoins automobiles haute température. Ces mélanges gagnent également du terrain dans les objets connectables et autres appareils portables en raison de leur légèreté et de leur attrait esthétique.

Analyse Géographique

L'Asie-Pacifique a représenté 38,92 % des revenus 2025, portée par la base de circuits imprimés de 27,95 milliards USD de la Chine et son dense réseau d'assembleurs de smartphones. Le Japon a contribué à hauteur de 11,53 milliards USD de revenus de cartes en 2024, avec des substrats flexibles à 51,3 %, et des entreprises telles qu'Ibiden appliquent les dispositifs d'interconnexion moulés dans les modules radar. La Corée du Sud a suivi avec 7,86 milliards USD de production de cartes en 2024 alors que Samsung Electro-Mechanics a étendu ses lignes HDI multicouches.

L'Amérique du Sud est la région à la croissance la plus rapide, projetée à un CAGR de 13,06 %, grâce à l'investissement de 766,45 millions USD du Mexique au quatrième trimestre 2025 dans des usines de composants électriques répondant aux mandats de contenu local de l'Accord États-Unis-Mexique-Canada. Les fournisseurs font face à une facture de reconversion de 2,5 milliards USD pour passer des pièces de moteurs à combustion à l'électronique de véhicules électriques, encourageant l'adoption régionale de cellules de structuration directe par laser et de moulage bi-injection.

L'Amérique du Nord et l'Europe ont chacune contrôlé environ un cinquième des revenus 2025, ancrées par la fabrication sous contrat de dispositifs médicaux et les modules de capteurs aérospatiaux nécessitant la certification ISO 13485 et AS9100. La finition de moules à forte intensité de main-d'œuvre en Allemagne pousse les coûts d'outillage de 40 à 50 % au-dessus de l'Asie, mais les normes de sécurité fonctionnelle accélèrent les ajouts de lignes de structuration directe par laser internes. Le Moyen-Orient et l'Afrique restent naissants, gravitant vers les capteurs de télécommunications et de fond de puits où la longue durée de service compense les coûts plus élevés des polymères.

Paysage Concurrentiel

Le marché des dispositifs d'interconnexion moulés présente une concentration modérée, les cinq plus grands fournisseurs détenant environ 35 % à 40 % des revenus combinés. TE Connectivity tire parti de son activité automobile de 8,8 milliards USD pour vendre en complément des modules d'antenne tridimensionnels aux côtés de connecteurs conventionnels. Molex ajoute des terminaisons à fibre optique aux boîtiers en polymère à cristaux liquides, visant les liaisons de caméras automobiles à 25 Gb/s. LPKF fournit des lasers de structuration directe par laser et de plus en plus des outils de prototypage à moins de 165 000 USD (150 000 EUR, 165 000 USD) pour élargir la base de clients adressables.

Phillips-Medisize et Cicor Group ancrent les niches des dispositifs médicaux et aérospatiaux, offrant des programmes ISO 13485 et AS9100 ainsi que des services de conception pour la fabricabilité que les équipementiers peinent à reproduire en interne. Les spécialistes régionaux en Chine, au Mexique et en Finlande exploitent des coûts d'outillage et de main-d'œuvre plus bas pour sécuriser des panneaux intérieurs automobiles de volume intermédiaire. Des perturbateurs émergents tels qu'Optomec font progresser l'impression par jet d'aérosol qui supprime la chimie de dépôt autocatalytique, tandis que l'activité de brevets chez LPKF et d'autres pointe vers le frittage laser hybride et l'empilement diélectrique par jet d'encre qui pourraient raccourcir les temps de cycle de 40 %.

Des organismes industriels tels que l'IPC rédigent la norme IPC-2291 pour harmoniser les règles de conception sur l'adhérence des revêtements et la fiabilité des vias, une mesure qui devrait réduire les coûts de qualification et encourager la double source d'approvisionnement. À mesure que les normes mûrissent, les fabricants de connecteurs de premier rang pourraient accélérer l'intégration verticale, mais les barrières élevées liées aux coûts de moules protègent encore les fournisseurs régionaux plus petits desservant des programmes localisés.

Leaders du Secteur des Dispositifs d'Interconnexion Moulés

Molex LLC

TE Connectivity Ltd.

HARTING Technology Group

LPKF Laser & Electronics SE

TactoTek Oy

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : TG0 a présenté une technologie tactile capacitive au CES 2026 qui convertit des polymères conducteurs, du métal et du verre en surfaces automobiles sensibles à la pression, réduisant le coût de la nomenclature des matériaux d'environ 30 % par rapport au moulage par insertion de film.

- Octobre 2025 : TE Connectivity a étendu son installation de Shanghai, ajoutant huit cellules de production de structuration directe par laser et augmentant la capacité annuelle pour les modules d'antenne tridimensionnels de 6 millions d'unités.

- Août 2025 : Molex a introduit un système d'interconnexion à fibre optique Polymicro qui intègre des boîtiers de dispositifs d'interconnexion moulés avec des terminaisons multimodales pour des liaisons Ethernet à 25 Gb/s.

- Juin 2025 : LPKF a lancé la plateforme de structuration directe par laser de bureau ProtoLaser S4 au prix de 150 000 EUR (165 000 USD), permettant aux PME de prototyper des pièces moulées en trois jours.

Portée du Rapport sur le Marché Mondial des Dispositifs d'Interconnexion Moulés

Le Rapport sur le Marché des Dispositifs d'Interconnexion Moulés est Segmenté par Procédé (Structuration Directe par Laser, Moulage bi-injection, Métallisation Sélective à Deux Composants, Électronique en Moule par Insertion de Film, Procédés Additifs et Autres Procédés Émergents), Type de Produit (Modules d'Antenne et de Connectivité, Capteurs et Interrupteurs, Composants d'Éclairage, Panneaux d'Électronique Structurelle, Autre), Secteur d'Utilisation Finale (Automobile, Électronique Grand Public et Objets Connectables, Soins de Santé et Dispositifs Médicaux, Automatisation Industrielle, Infrastructure de Télécommunications, Aérospatiale et Défense, Autre), Matériau (Polymère à Cristaux Liquides, Téréphtalate de Polybutylène, Polyamide, Polycarbonate et Mélanges, Polyéther Éther Cétone, Autre), et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Structuration Directe par Laser |

| Moulage bi-injection |

| Métallisation Sélective à Deux Composants (2K) |

| Électronique en Moule par Insertion de Film |

| Procédés Additifs et Autres Procédés Émergents |

| Modules d'Antenne et de Connectivité |

| Capteurs et Interrupteurs |

| Composants d'Éclairage |

| Panneaux d'Électronique Structurelle |

| Autre Type de Produit |

| Automobile |

| Électronique Grand Public et Objets Connectables |

| Soins de Santé et Dispositifs Médicaux |

| Automatisation Industrielle |

| Infrastructure de Télécommunications |

| Aérospatiale et Défense |

| Autre Secteur d'Utilisation Finale |

| Polymère à Cristaux Liquides |

| Téréphtalate de Polybutylène |

| Polyamide (PA 6/6T) |

| Polycarbonate et Mélanges |

| Polyéther Éther Cétone |

| Autre Matériau |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Procédé | Structuration Directe par Laser | |

| Moulage bi-injection | ||

| Métallisation Sélective à Deux Composants (2K) | ||

| Électronique en Moule par Insertion de Film | ||

| Procédés Additifs et Autres Procédés Émergents | ||

| Par Type de Produit | Modules d'Antenne et de Connectivité | |

| Capteurs et Interrupteurs | ||

| Composants d'Éclairage | ||

| Panneaux d'Électronique Structurelle | ||

| Autre Type de Produit | ||

| Par Secteur d'Utilisation Finale | Automobile | |

| Électronique Grand Public et Objets Connectables | ||

| Soins de Santé et Dispositifs Médicaux | ||

| Automatisation Industrielle | ||

| Infrastructure de Télécommunications | ||

| Aérospatiale et Défense | ||

| Autre Secteur d'Utilisation Finale | ||

| Par Matériau | Polymère à Cristaux Liquides | |

| Téréphtalate de Polybutylène | ||

| Polyamide (PA 6/6T) | ||

| Polycarbonate et Mélanges | ||

| Polyéther Éther Cétone | ||

| Autre Matériau | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

À quel rythme le marché des dispositifs d'interconnexion moulés devrait-il croître jusqu'en 2031 ?

Il devrait enregistrer un CAGR de 12,32 % de 2026 à 2031, atteignant 4,37 milliards USD à la fin de la période de prévision.

Quel procédé détient actuellement la plus grande part du marché des dispositifs d'interconnexion moulés ?

La structuration directe par laser a dominé en 2025 avec une part de revenus de 47,21 %.

Qu'est-ce qui stimule l'adoption des dispositifs d'interconnexion moulés dans les véhicules électriques ?

Les capteurs de blocs de batteries nécessitent des plastiques résistant à 150 °C et des circuits tridimensionnels compacts, des exigences satisfaites par les dispositifs d'interconnexion moulés en polyéther éther cétone.

Quelle région est le consommateur à la croissance la plus rapide de dispositifs d'interconnexion moulés ?

L'Amérique du Sud, portée par la vague de délocalisation régionale du Mexique, devrait croître à un CAGR de 13,06 % jusqu'en 2031.

Pourquoi les panneaux d'électronique structurelle gagnent-ils du terrain dans les véhicules haut de gamme ?

Ils remplacent les boutons mécaniques par des surfaces capacitives incurvées, réduisant la complexité d'assemblage et permettant l'activation de fonctionnalités par voie hertzienne, ce qui stimule un CAGR de 12,96 % pour le segment.

Quel matériau devrait surpasser le polymère à cristaux liquides dans les applications haute température ?

Le polyéther éther cétone devrait croître à un CAGR de 12,84 % en raison de sa rétention de résistance supérieure à 150 °C et de sa compatibilité avec les capteurs de blocs de batteries de véhicules électriques.

Dernière mise à jour de la page le: