Taille et Part du Marché du Calcul Quantique Basé sur le Cloud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

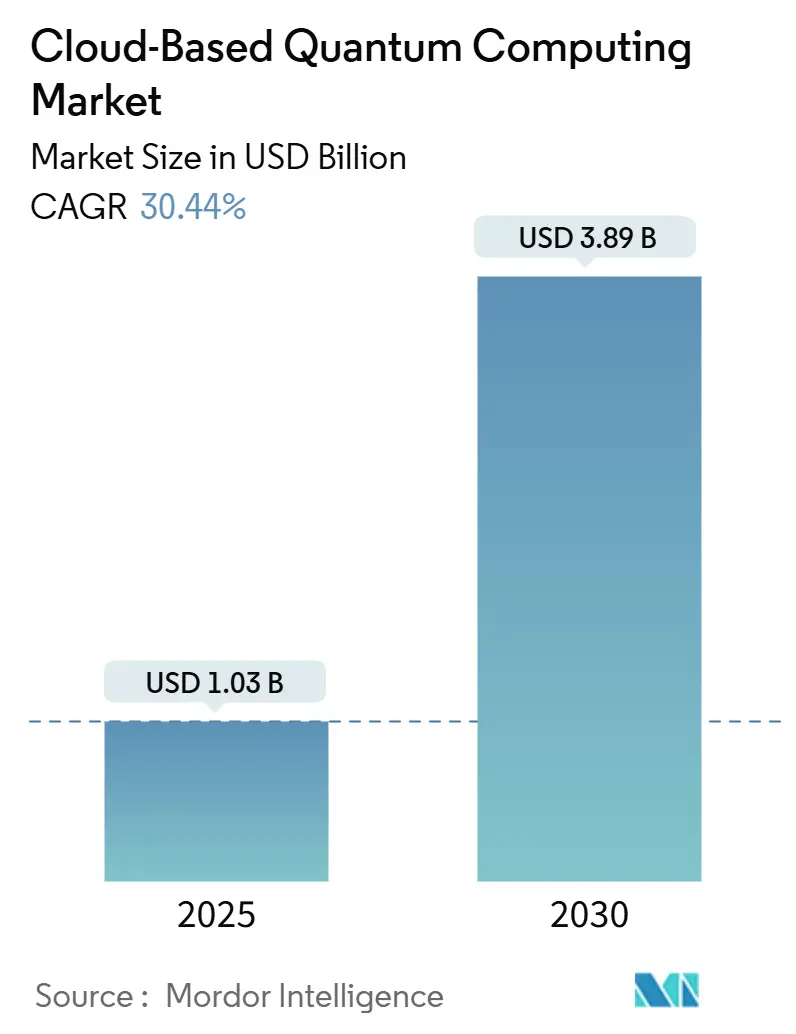

| Taille du Marché (2025) | 1.03 Milliards de dollars |

| Taille du Marché (2030) | 3.89 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 30.44% CAGR |

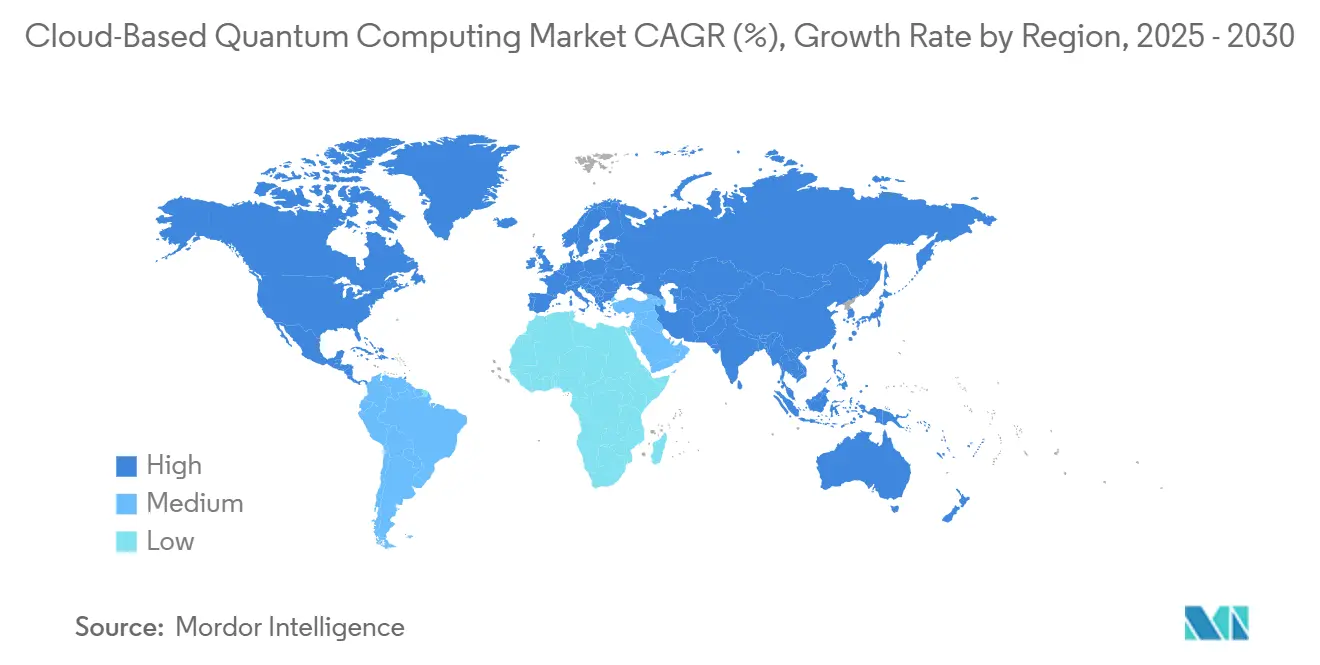

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

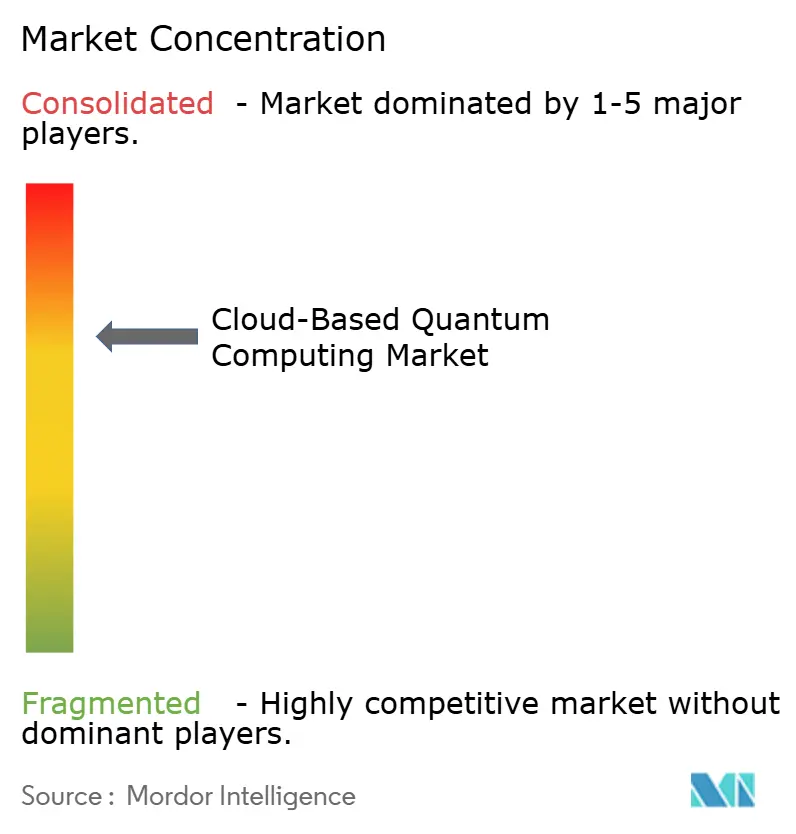

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Calcul Quantique Basé sur le Cloud par Mordor Intelligence

La taille du marché du calcul quantique basé sur le cloud a atteint 1,03 milliard USD en 2025 et devrait afficher un TCAC de 30,44 %, portant sa valeur à 3,89 milliards USD d'ici 2030. La demande s'accélère à mesure que les entreprises exploitent la capacité quantique via les plateformes des hyperscalers plutôt que de financer du matériel cryogénique, tandis que les subventions gouvernementales telles que l'Initiative Nationale Quantique de 998 millions USD des États-Unis et le Programme Phare Quantique de l'Union Européenne d'un milliard EUR (1,13 milliard USD) soutiennent la R&D à long terme. Le cloud public domine l'adoption précoce grâce à son accessibilité immédiate, mais les architectures hybrides progressent le plus rapidement car les secteurs réglementés conservent les données sensibles sur site tout en exécutant des tâches quantiques à distance. Les systèmes supraconducteurs dominent actuellement les déploiements, mais les qubits photoniques gagnent en dynamisme car le fonctionnement à température ambiante promet des coûts d'exploitation plus faibles. Les cas d'usage sectoriels s'étendent de l'optimisation de portefeuille à la simulation de molécules médicamenteuses, et l'échéance imminente de la cryptographie post-quantique intensifie l'expérimentation en entreprise. La concurrence reste modérée : les grands fournisseurs de cloud intègrent plusieurs partenaires matériels, ce qui élève les barrières à l'entrée pour les startups quantiques indépendantes tout en élargissant simultanément la portée du marché pour les spécialistes de matériel de niche.

Principaux Enseignements du Rapport

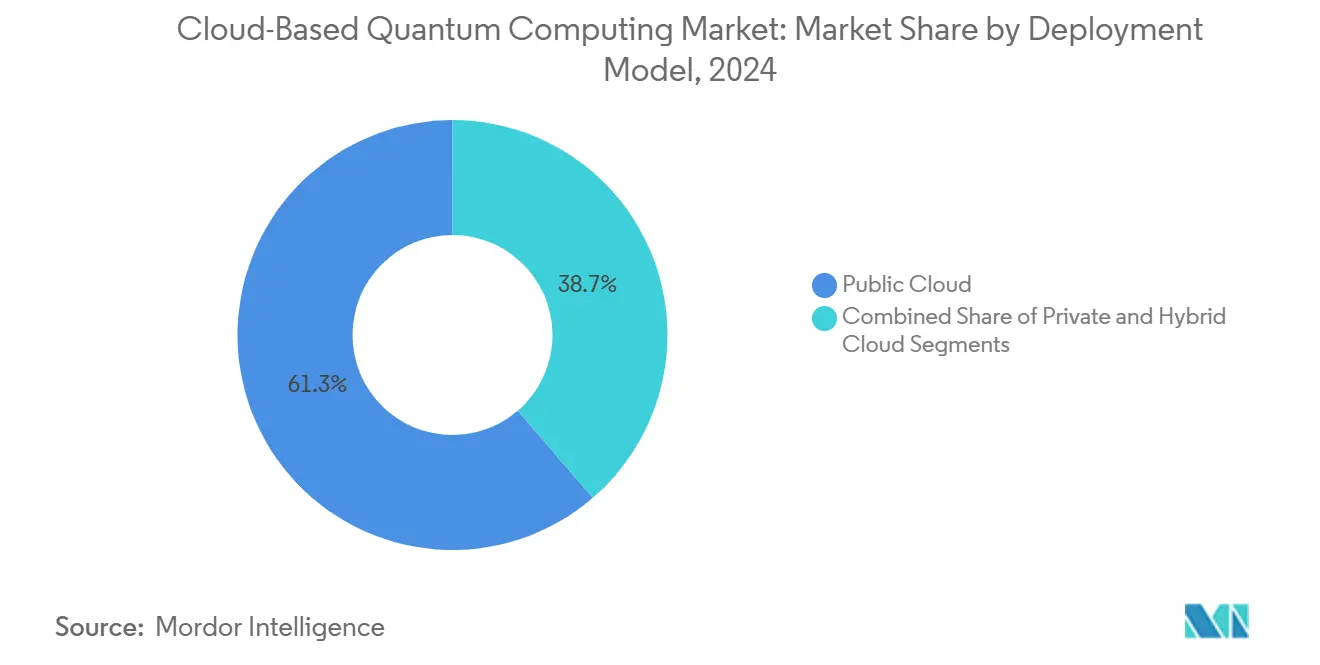

- Par modèle de déploiement, le cloud public détenait 61,32 % de la part du marché du calcul quantique basé sur le cloud en 2024, tandis que le cloud hybride devrait se développer à un TCAC de 31,23 % jusqu'en 2030.

- Par technologie, les qubits supraconducteurs représentaient 47,86 % de la taille du marché du calcul quantique basé sur le cloud en 2024 et les qubits photoniques devraient progresser à un TCAC de 30,68 % jusqu'en 2030.

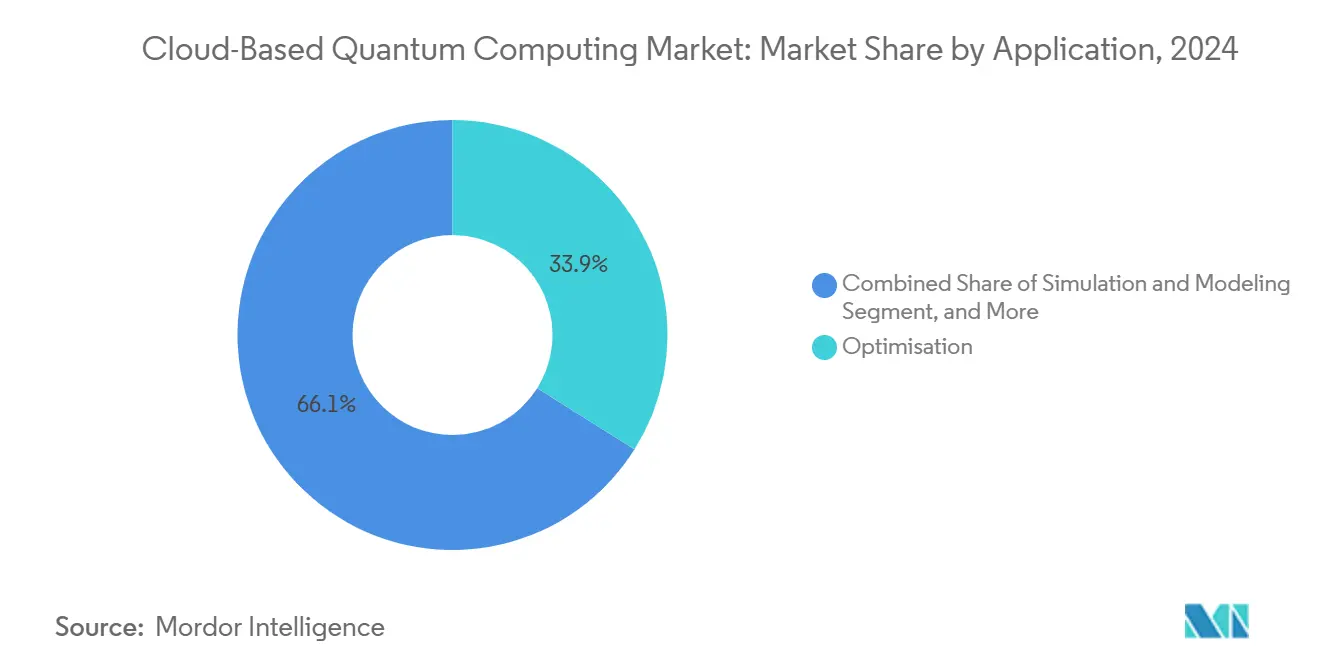

- Par application, l'optimisation a capturé 33,92 % de la taille du marché du calcul quantique basé sur le cloud en 2024 ; l'apprentissage automatique progresse à un TCAC de 30,91 % jusqu'en 2030.

- Par secteur d'utilisation final, le BFSI était en tête avec une part de revenus de 26,41 % en 2024, tandis que la santé et les sciences de la vie devrait enregistrer le TCAC le plus rapide de 30,53 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord contrôlait 39,84 % de la part du marché du calcul quantique basé sur le cloud en 2024 et l'Asie-Pacifique devrait croître à un TCAC de 30,74 % sur le même horizon.

Tendances et Perspectives du Marché Mondial du Calcul Quantique Basé sur le Cloud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante des entreprises pour le QCaaS pour des problèmes d'optimisation complexes | +6.2% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Investissements croissants des hyperscalers dans les ressources quantiques | +4.8% | Amérique du Nord et UE en priorité, Asie-Pacifique en secondaire | Court terme (≤ 2 ans) |

| Initiatives de financement gouvernemental pour la recherche quantique | +3.1% | États-Unis, UE, Chine en tête, avec retombées vers les nations alliées | Long terme (≥ 4 ans) |

| Urgence d'adoption de la cryptographie post-quantique | +2.7% | Mondial, réglementairement piloté aux États-Unis et dans l'UE en premier | Moyen terme (2 à 4 ans) |

| Intelligence artificielle quantique pour la détection de fraude en temps réel | +1.9% | Secteurs BFSI mondiaux, concentrés dans les pôles financiers | Court terme (≤ 2 ans) |

| Expansion des écosystèmes de SDK quantiques open source | +1.2% | Mondial, piloté par la communauté des développeurs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante des Entreprises pour l'Optimisation via le QCaaS

Les organisations considèrent désormais l'accès à la capacité quantique comme un levier stratégique plutôt que comme une curiosité de recherche. Les gestionnaires de portefeuille, les opérateurs logistiques et les négociants en énergie font état d'améliorations de vitesse d'un ordre de grandeur dans la résolution de problèmes combinatoires autrefois réservés aux supercalculateurs. La possibilité de déployer des instances cloud à la demande supprime la charge en capital des réfrigérateurs à dilution et des laboratoires sans vibrations. Les premières preuves de concept dans le routage de conteneurs et la tarification des produits dérivés valident un retour sur investissement tangible, poussant les mandats au niveau du conseil d'administration à piloter des charges de travail quantiques au cours du cycle de planification qui débute en 2025. Les équipes d'approvisionnement intègrent de plus en plus les crédits quantiques dans les contrats cloud pluriannuels, garantissant que l'utilisation évolue à mesure que les bibliothèques d'algorithmes arrivent à maturité. [1]Alexander Megrant et Yu Chen, "Mise à l'échelle des ordinateurs quantiques supraconducteurs," Nature Electronics, nature.com

Investissements dans les Infrastructures des Hyperscalers

Les grands fournisseurs de cloud se livrent une course pour sécuriser l'approvisionnement en processeurs quantiques avancés et approfondir l'intégration des plateformes. Les puces propriétaires telles que Willow de Google et Heron d'IBM démontrent des taux d'erreur logique plus faibles, permettant une plus grande profondeur d'algorithme sans décohérence catastrophique. Parallèlement, les passerelles multi-fournisseurs dans Microsoft Azure Quantum et AWS Braket permettent aux entreprises de comparer les performances des matériels supraconducteurs, à ions piégés et photoniques au sein d'une même console, simplifiant les cycles d'examen des achats. Ces mouvements renforcent la fidélisation des clients en couplant les crédits quantiques aux engagements de dépenses cloud plus larges, et ils signalent que la différenciation future des feuilles de route dépendra des accords de niveau de service en matière de disponibilité, de la densité de qubits corrigés d'erreurs et des zones de disponibilité régionales plutôt que du nombre brut de qubits.

Le Financement Gouvernemental Accélère la Traduction de la Recherche

Les fonds publics financent des recherches à haut risque que les investisseurs privés jugent trop éloignées de la commercialisation. Les consortiums universitaires soutenus par des subventions produisent de nouveaux matériaux, de meilleurs codes de correction d'erreurs et des cryogénies économes en énergie qui apparaissent progressivement dans les feuilles de route commerciales du cloud trois à cinq ans plus tard. Les agences de défense traitent explicitement l'avantage quantique comme un atout de sécurité nationale, façonnant les listes de contrôle des exportations et pilotant des projets pilotes nationaux pour les communications sécurisées, le routage du trafic et l'optimisation du réseau électrique. Ces politiques élargissent le vivier d'innovation, mais elles augmentent également les coûts de conformité pour les clients cloud transfrontaliers qui doivent vérifier que les tâches de calcul ne violent pas les règles de transfert de technologie.

Urgence de la Cryptographie Post-Quantique

Les normes publiées par le NIST en 2024 obligent les entreprises à migrer des chiffrements vulnérables avant 2035. Les responsables de la sécurité des systèmes d'information font ainsi face à un double mandat : tester les algorithmes résistants aux attaques quantiques tout en explorant les processeurs quantiques pour tester les nouvelles clés sous contrainte. Les régulateurs financiers avertissent que les dépositaires doivent préserver la confidentialité des transactions pendant des décennies, catalysant l'adoption précoce parmi les banques, les compagnies d'assurance et les chambres de compensation. Les fournisseurs de cloud répondent en ajoutant des tunnels VPN résistants aux attaques quantiques et des enclaves sécurisées pour rassurer les clients sur le fait que les charges utiles sensibles restent protégées même lors de leur transit par des back-ends quantiques. Les fournisseurs capables de livrer à la fois la puissance de calcul et des outils de sécurité conformes obtiennent le statut de fournisseur privilégié au stade de l'appel d'offres. [2]Autorité de Réglementation du Secteur Financier, "Le Calcul Quantique et l'Avenir de la Finance," finra.org

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Taux d'erreur élevés et temps de cohérence limités des qubits | -2.3% | Mondial, affectant toutes les technologies quantiques | Moyen terme (2 à 4 ans) |

| Pénurie de talents qualifiés en quantique | -1.8% | Mondial, aiguë dans les marchés développés | Long terme (≥ 4 ans) |

| Règles de localisation des données restreignant le traitement quantique transfrontalier | -1.4% | UE, Chine, secteurs réglementés à l'échelle mondiale | Court terme (≤ 2 ans) |

| Préoccupations relatives à l'empreinte carbone des centres de données quantiques cryogéniques | -0.9% | Mondial, pression réglementaire dans l'UE et en Californie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Taux d'Erreur Élevés et Cohérence Limitée

La plupart des qubits supraconducteurs commerciaux maintiennent des états quantiques pendant seulement quelques dizaines de microsecondes, obligeant les algorithmes à se terminer avant que la décohérence ne domine. Les schémas de correction d'erreurs tels que les codes de surface nécessitent des milliers de qubits physiques par qubit logique, ce qui gonfle les budgets de coût et d'énergie. Les dispositifs photoniques ou à ions piégés présentent une cohérence plus longue mais des vitesses de porte plus lentes ou une densité d'intégration plus faible, créant des compromis qui limitent l'applicabilité universelle. Par conséquent, les fournisseurs de cloud proposent des catalogues d'algorithmes étroits ciblant des tâches d'optimisation ou de simulation qui tolèrent les contraintes quantiques intermédiaires bruitées. Ce plafond technique freinera le déploiement large en entreprise jusqu'à ce que la recherche porte les temps de cohérence dans la plage de la milliseconde et réduise l'erreur de porte en dessous de 0,1 %. [3]Mikko Tuokkola et al., "Relaxation d'énergie proche de la milliseconde dans un qubit transmon supraconducteur," arxiv.org

Pénurie de Talents Qualifiés en Quantique

Les offres d'emploi du secteur dépassent les candidats qualifiés dans un ratio proche de 3:1. Bien que les universités développent leurs programmes de troisième cycle, le vivier est en retard sur la demande du marché. La rareté fait monter les offres salariales, favorisant les grandes entreprises technologiques capables de financer des packages de rémunération premium et des incitations en actions. Les startups répondent par un recrutement à forte composante en capital ou des sorties par acquisition, réduisant la concurrence indépendante. Le déficit s'étend au-delà des physiciens pour englober les ingénieurs en logiciels quantiques capables de convertir les problèmes de domaine en circuits adaptés au matériel, ralentissant le délai de création de valeur pour les projets pilotes en entreprise.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modèle de Déploiement : Les solutions hybrides font le pont entre les ressources quantiques et classiques

Les déploiements hybrides ont affiché un TCAC de 31,23 % de 2025 à 2030, reflétant l'équilibre que les entreprises trouvent entre la souveraineté des données et la flexibilité d'expérimentation. Les instances publiques représentent encore 61,32 % de la taille du marché du calcul quantique basé sur le cloud en 2024, mais les institutions financières et les gouvernements acheminent de plus en plus les charges de travail sensibles via des passerelles privées qui relient les entrepôts de données sur site au matériel quantique distant. Cette architecture minimise le risque réglementaire tout en préservant l'accès aux dernières générations de qubits. Les fournisseurs proposent désormais des connexions fibre à faible latence et des points de terminaison VPN dédiés afin que les temps d'exécution par lots se rapprochent de ceux des tâches natives sur cloud public. Cette approche aide les clients à éviter les immobilisations de capital dans du matériel naissant tout en exploitant les accélérations quantiques dans la planification, la tarification ou la simulation de la chaîne d'approvisionnement.

Les feuilles de route des fournisseurs révèlent des investissements croissants dans des zones de disponibilité régionales conçues pour la conformité au cloud souverain. Les opérateurs installent des racks blindés adjacents aux clusters HPC classiques, permettant une gestion d'identité partagée, une facturation unifiée et des outils DevOps intégrés. Par conséquent, les directeurs des systèmes d'information considèrent l'adoption du quantique hybride comme une extension naturelle des stratégies multi-cloud existantes, et les équipes d'approvisionnement structurent les accords de niveau de service en utilisant les mêmes modèles de gouvernance qui couvrent l'orchestration de conteneurs et la réservation de GPU. Cette convergence architecturale soutient une demande soutenue pour les logiciels de connectivité et les API d'orchestration qui planifient les circuits sur les back-ends locaux et distants sans intervention manuelle.

Par Technologie : Les qubits photoniques défient la domination supraconductrice

Les qubits supraconducteurs détenaient 47,86 % de la part du marché du calcul quantique basé sur le cloud en 2024, mais les approches photoniques devraient se multiplier à un TCAC de 30,68 % jusqu'en 2030. Les chambres à vide cryogéniques confèrent aux processeurs supraconducteurs d'excellentes vitesses de porte, mais la charge de refroidissement entraîne une consommation d'énergie élevée et une infrastructure coûteuse. Les puces photoniques fonctionnent près de la température ambiante, réduisant le coût total de possession et permettant le déploiement dans des centres de données conventionnels. La dynamique des investissements est évidente dans les tours de financement stratégiques qui ont dépassé 750 millions USD en 2025, accélérant la montée en puissance de la fabrication et la localisation de la chaîne d'approvisionnement.

Le paysage hétérogène profite aux acheteurs car chaque technologie s'aligne sur différents ensembles de problèmes. Les architectures supraconductrices favorisent les algorithmes variationnels à faible profondeur, tandis que les architectures photoniques sont prometteuses pour les chaînes d'algorithmes plus longues nécessitant une cohérence soutenue. Les systèmes à ions piégés et à atomes neutres répondent aux exigences de haute fidélité avec un nombre de qubits plus faible et servent de terrains d'essai pour les codes de correction d'erreurs avancés. Les fournisseurs de cloud se positionnent comme des places de marché neutres, offrant aux développeurs la possibilité de cibler n'importe quel matériel pris en charge depuis un seul SDK, absorbant ainsi le risque technologique au nom du client.

Par Offre : Les écosystèmes de SDK stimulent l'adoption par les développeurs

Les logiciels quantiques et les kits de développement se développent à un TCAC de 31,12 %, soulignant un passage de l'obsession du matériel à une adoption centrée sur les problèmes. Les portails en libre-service présentent des constructeurs de flux de travail par glisser-déposer qui compilent les algorithmes des utilisateurs en séquences de portes optimisées pour des back-ends spécifiques. Cette abstraction améliore la productivité des ingénieurs et contourne la rareté de l'expertise quantique approfondie. L'accès au matériel représentait encore 44,67 % des revenus de 2024 car les minutes de calcul restent l'unité de transaction, mais la structure des marges s'oriente vers les abonnements à la plateforme qui regroupent les créneaux de file d'attente prioritaires, les simulateurs gérés et les bibliothèques de code.

Les services de conseil et d'intégration fournissent une capacité de transition cruciale pour les entreprises dépourvues d'architectes quantiques en interne. Les missions se concentrent généralement sur des ateliers d'identification des opportunités, des études de faisabilité algorithmique et des projets pilotes de preuve de concept. Comme dans l'histoire du cloud classique, de nombreux contrats de services professionnels incluent des clauses de propriété intellectuelle conjointe, créant des revenus récurrents autour de flux de travail quantiques propriétaires.

Par Application : L'intégration de l'apprentissage automatique stimule l'intérêt des entreprises

L'optimisation a conservé 33,92 % de la taille du marché du calcul quantique basé sur le cloud en 2024, mais les charges de travail d'apprentissage automatique sont en passe de progresser à un TCAC de 30,91 % grâce à la synergie entre les noyaux quantiques et les réseaux de neurones classiques. Les cartes de caractéristiques quantiques améliorent la précision des modèles sur de petits ensembles de données bruités en intégrant des corrélations complexes dans l'espace de Hilbert avec moins de paramètres. Les projets pilotes de détection de fraude au sein des réseaux de paiement par carte signalent déjà des gains de précision à deux chiffres tout en réduisant la latence d'inférence, déclenchant des projets de suivi dans la détection d'anomalies pour le contrôle qualité en fabrication et la chasse aux menaces de sécurité réseau.

Les utilisateurs de simulation et de découverte de matériaux tirent parti des solveurs de chimie quantique qui reproduisent les interactions électroniques sans recourir à de lourdes approximations classiques, réduisant les délais dans la formulation de catalyseurs et la conception de batteries. Les charges de travail de cryptographie exploitent les back-ends quantiques pour évaluer les algorithmes post-quantiques sous des modèles de menaces réalistes, soutenant les rapports de conformité requis par les régulateurs financiers. La diversité de la demande stabilise les revenus à travers les cycles économiques car chaque secteur vertical tend à prioriser une famille de charges de travail différente, protégeant les fournisseurs contre la dépendance à une seule application phare.

Par Secteur d'Utilisation Final : La santé mène la courbe de croissance

Le BFSI a conservé une part de revenus de 26,41 % en 2024, ancré par des cas d'usage dans l'optimisation des risques, la gestion actif-passif et le filtrage des fraudes en temps réel. La santé et les sciences de la vie se distinguent cependant comme le secteur à la croissance la plus rapide avec un TCAC projeté de 30,53 %, propulsé par la modélisation moléculaire quantique qui réduit considérablement les coûts de criblage en phase précoce dans les pipelines de médicaments. Les capteurs d'imagerie quantique en cours de développement promettent une résolution spatiale plus élevée à des doses de rayonnement plus faibles, ouvrant de nouveaux revenus autour des équipements de diagnostic.

Les agences aérospatiales et de défense pilotent la planification d'itinéraires quantiques pour minimiser la consommation de carburant, tandis que les constructeurs automobiles alimentent les ordinateurs quantiques avec des données de chimie des batteries pour étendre l'autonomie des véhicules électriques. Les services publics d'énergie déploient des algorithmes quantiques pour la stabilité du réseau sous forte pénétration des énergies renouvelables, et les producteurs de produits chimiques simulent les propriétés des polymères pour accélérer les cycles de formulation. Les organismes gouvernementaux traitent les services quantiques comme des multiplicateurs de force pour les priorités du secteur public telles que la décongestion du trafic et la modélisation climatique, allouant des lignes budgétaires dédiées dans les plans de transformation numérique.

Analyse Géographique

L'Amérique du Nord a généré 39,84 % des revenus de 2024, les sièges sociaux des hyperscalers et un fort financement fédéral créant un cluster dense de talents de recherche, de capital-risque et d'adopteurs précoces. Les subventions fédérales totalisant 998 millions USD pour l'exercice fiscal 2025 soutiennent les laboratoires universitaires qui alimentent la propriété intellectuelle dans les feuilles de route commerciales, tandis que les pionniers canadiens fournissent des services de recuit complémentaires. Les multinationales dont le siège est aux États-Unis traitent les régions cloud nationales comme le lieu par défaut pour les projets pilotes quantiques, renforçant le leadership en volume et justifiant une expansion continue des capacités.

L'Asie-Pacifique devrait afficher un TCAC de 30,74 % jusqu'en 2030, portée par les programmes quantiques souverains de la Chine, de l'Inde, du Japon, de la Corée du Sud et de l'Australie. La Mission Nationale Indienne sur la Technologie Quantique vise à porter les dépenses nationales à 7 milliards USD d'ici 2032, stimulant des coentreprises qui co-localisent des nœuds cloud près des pôles pharmaceutiques de Bengaluru et Hyderabad. Les conglomérats cloud chinois intègrent des équipes quantiques internes pour contourner l'exposition aux contrôles à l'exportation, tandis que les groupes industriels japonais associent des créneaux de calcul quantique à des alliances dans la fabrication de semi-conducteurs. Le profil de croissance de la région bénéficie d'une jeune base de développeurs désireux de se perfectionner sur des SDK open source.

L'Europe poursuit son autonomie stratégique à travers le Programme Phare Quantique d'un milliard EUR et des cadres de confidentialité rigoureux tels que le RGPD. Les fournisseurs répondent avec des zones quantiques verrouillées par région et des options de cloud souverain qui maintiennent la télémétrie à l'intérieur des frontières de l'UE. L'Allemagne, le Royaume-Uni et la France ancrent l'écosystème avec des bancs d'essai nationaux et des projets de consortium dans la mobilité et les sciences des matériaux. Dans le même temps, le durcissement des licences d'exportation des États-Unis complique les chaînes d'approvisionnement transatlantiques, incitant les startups matérielles européennes à rechercher une capacité de fabrication nationale pour les composants cryogéniques.

Paysage Concurrentiel

Le marché présente une concentration modérée : les cinq premiers fournisseurs commandent collectivement un peu moins de 70 % des revenus de 2024, attribuant un score de concentration de marché de 7. IBM mène la course aux brevets et propose des abonnements cloud à plusieurs niveaux qui associent le calcul quantique aux accélérateurs classiques. Google étend son écosystème d'unités de traitement tensoriel en déchargeant les charges de travail hybrides quantiques-classiques vers des co-processeurs dédiés. Microsoft tire parti de l'empreinte d'Azure pour pré-installer des SDK dans les modèles Visual Studio, tandis qu'Amazon unifie les achats sous les engagements de dépenses cloud existants. Les partenariats restent la principale voie de mise sur le marché pour les spécialistes du matériel tels que IonQ, Rigetti et Quantinuum, qui obtiennent une portée en entreprise sans dupliquer les frais généraux de la force de vente.

Les mouvements stratégiques mettent en évidence la différenciation autour de la livraison de qubits corrigés d'erreurs, de la présence dans les centres de données régionaux et de l'interconnexion à faible latence. Les acquisitions récentes s'orientent vers les startups de réseaux quantiques et de cryptographie, signalant que les modules complémentaires de sécurité pourraient devenir des prérequis incontournables. Le prochain champ de bataille réside dans les logiciels d'orchestration des charges de travail qui acheminent automatiquement les tâches vers le back-end au coût le plus bas et à la fidélité la plus élevée en temps réel.

Leaders du Secteur du Calcul Quantique Basé sur le Cloud

International Business Machines Corporation

Alphabet Inc.

Microsoft Corporation

Amazon Web Services, Inc.

D-Wave Quantum Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Google a annoncé les réalisations de la puce Willow qui ont poussé les taux d'erreur logique en dessous des taux d'erreur physique, un seuil crucial pour les systèmes tolérants aux pannes évolutifs.

- Janvier 2025 : NVIDIA s'est engagé à investir 750 millions USD dans PsiQuantum pour accélérer les lignes de production de matériel photonique.

- Décembre 2024 : IonQ a finalisé l'acquisition d'ID Quantique pour 250 millions USD, ajoutant la capacité de distribution de clés quantiques à son portefeuille cloud.

- Novembre 2024 : IBM a déployé des processeurs Heron avec des temps de cohérence proches de 500 microsecondes, élargissant le potentiel de profondeur des circuits.

Portée du Rapport Mondial sur le Marché du Calcul Quantique Basé sur le Cloud

| Cloud Public |

| Cloud Privé |

| Cloud Hybride |

| Qubits Supraconducteurs |

| Qubits à Ions Piégés |

| Qubits Photoniques |

| Recuit Quantique |

| Qubits Topologiques |

| Accès Matériel (Processeurs Quantiques en tant que Service) |

| Logiciels / SDK et API |

| Services de Conseil et d'Intégration Quantiques |

| Optimisation |

| Simulation et Modélisation |

| Apprentissage Automatique / Intelligence Artificielle |

| Cryptographie et Sécurité |

| Découverte de Matériaux |

| Banque, Services Financiers et Assurance (BFSI) |

| Santé et Sciences de la Vie |

| Aérospatiale et Défense |

| Automobile et Transport |

| Énergie et Services Publics |

| Produits Chimiques et Matériaux |

| Gouvernement et Secteur Public |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Modèle de Déploiement | Cloud Public | ||

| Cloud Privé | |||

| Cloud Hybride | |||

| Par Technologie | Qubits Supraconducteurs | ||

| Qubits à Ions Piégés | |||

| Qubits Photoniques | |||

| Recuit Quantique | |||

| Qubits Topologiques | |||

| Par Offre | Accès Matériel (Processeurs Quantiques en tant que Service) | ||

| Logiciels / SDK et API | |||

| Services de Conseil et d'Intégration Quantiques | |||

| Par Application | Optimisation | ||

| Simulation et Modélisation | |||

| Apprentissage Automatique / Intelligence Artificielle | |||

| Cryptographie et Sécurité | |||

| Découverte de Matériaux | |||

| Par Secteur d'Utilisation Final | Banque, Services Financiers et Assurance (BFSI) | ||

| Santé et Sciences de la Vie | |||

| Aérospatiale et Défense | |||

| Automobile et Transport | |||

| Énergie et Services Publics | |||

| Produits Chimiques et Matériaux | |||

| Gouvernement et Secteur Public | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché du calcul quantique basé sur le cloud en 2025 ?

La taille du marché du calcul quantique basé sur le cloud est de 1,03 milliard USD en 2025 et devrait croître jusqu'à 3,89 milliards USD d'ici 2030.

Quel modèle de déploiement se développe le plus rapidement dans le calcul quantique sur le cloud ?

Le cloud hybride est prévu à un TCAC de 31,23 % car il permet aux entreprises de combiner le contrôle des données sur site avec des processeurs quantiques sur cloud public.

Qu'est-ce qui motive l'intérêt des entreprises pour le calcul quantique en ce moment ?

L'urgence d'optimiser des problèmes complexes, les échéances imminentes de la cryptographie post-quantique et les investissements des hyperscalers qui simplifient l'accès sont les principaux catalyseurs.

Quelle région devrait connaître la croissance la plus rapide pour l'adoption du cloud quantique ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 30,74 % jusqu'en 2030, soutenu par des programmes gouvernementaux en Chine, en Inde, au Japon et en Corée du Sud.

Quel est le principal obstacle technique limitant une utilisation plus large du quantique ?

Les taux d'erreur de porte élevés et les courts temps de cohérence des qubits limitent la profondeur des circuits, retardant les applications entièrement tolérantes aux pannes.

Quelle est la concentration du paysage concurrentiel ?

Les cinq premiers fournisseurs détiennent un peu moins de 70 % des revenus, produisant un score de concentration modéré de 7 qui laisse encore de la place aux innovateurs de niche.

Dernière mise à jour de la page le: