Taille et part du marché des capteurs quantiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.86 Milliards de dollars |

| Taille du Marché (2031) | 1.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.79% CAGR |

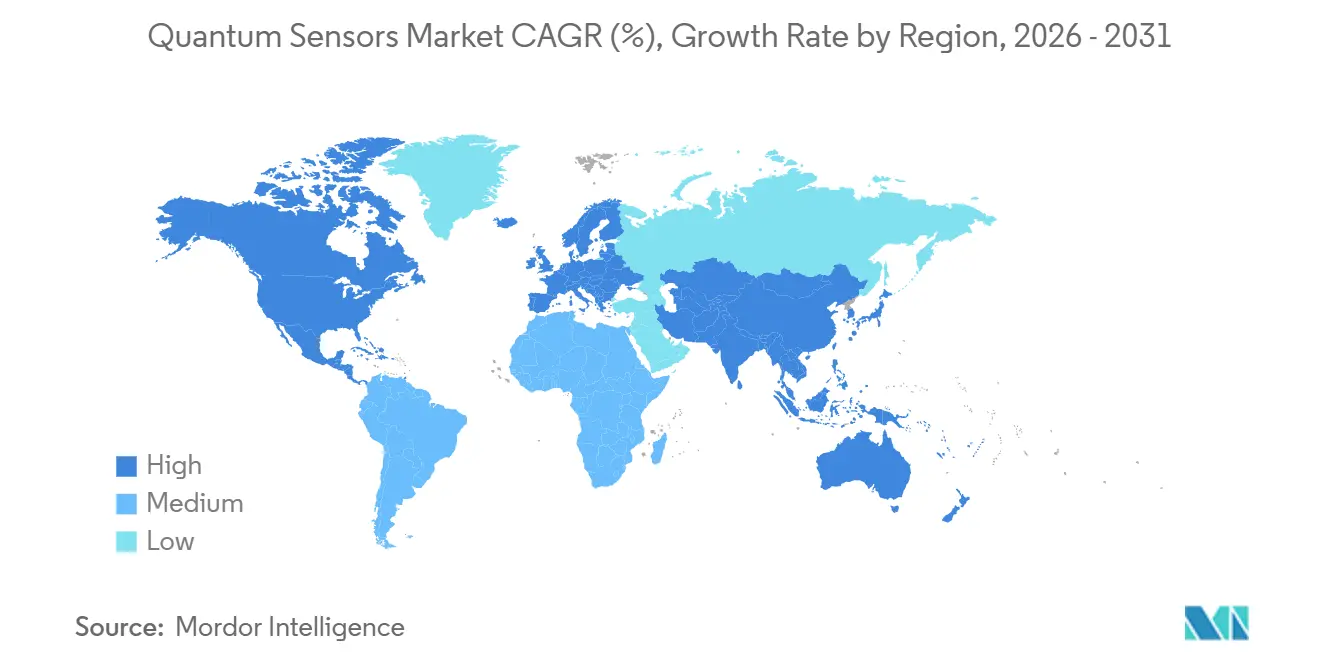

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

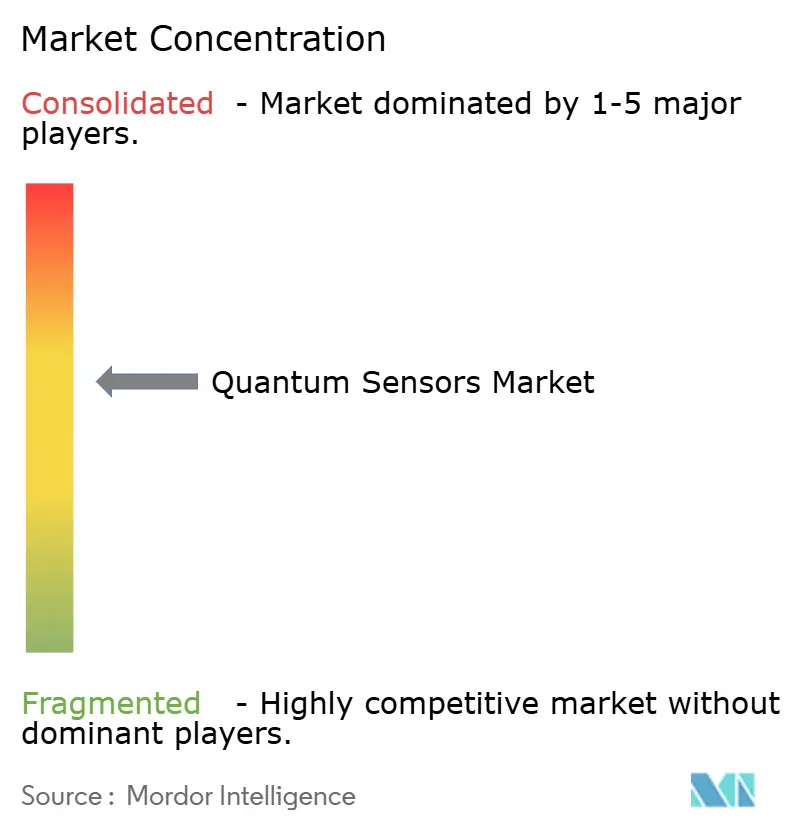

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs quantiques par Mordor Intelligence

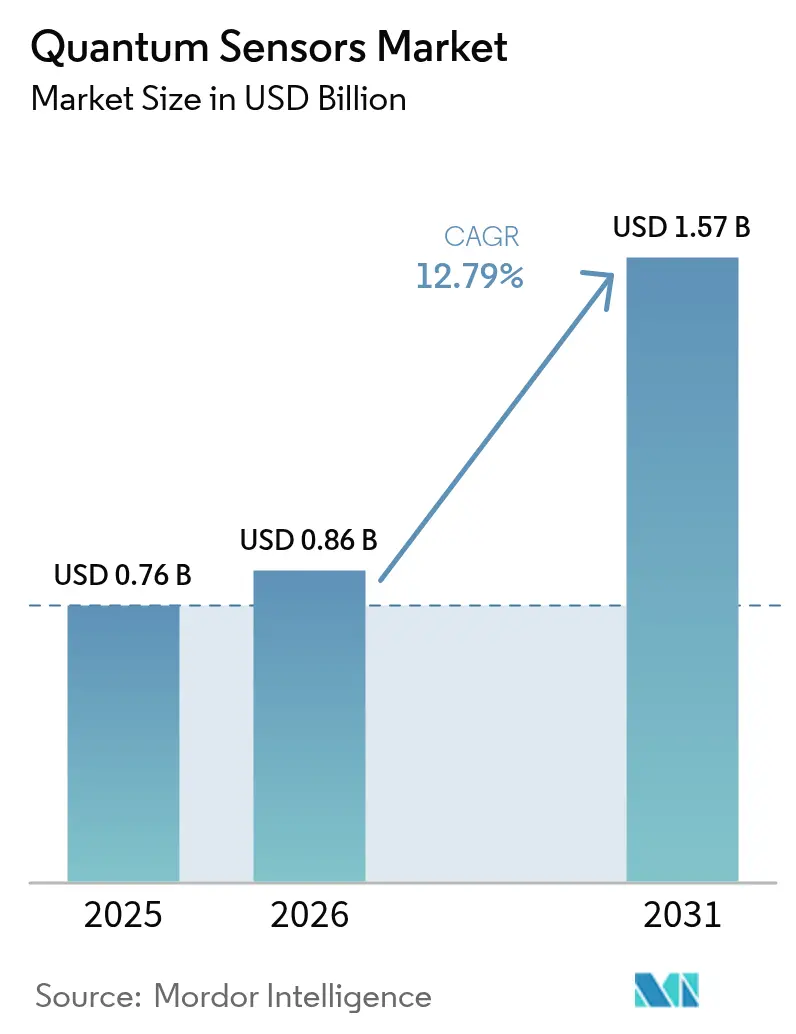

La taille du marché des capteurs quantiques devrait passer de 0,76 milliard USD en 2025 à 0,86 milliard USD en 2026 et devrait atteindre 1,57 milliard USD d'ici 2031, à un TCAC de 12,79 % sur la période 2026-2031. Les mises à niveau de positionnement, navigation et synchronisation financées par la défense dominent les volumes initiaux, tandis que la synchronisation des télécommunications commerciales, la navigation autonome et les constellations de satellites élargissent la base adressable. Les financements en capital-risque orientés vers les horloges atomiques à l'échelle de la puce et les magnétomètres à diamant à centre NV (azote-lacune) réduisent les coûts unitaires, tandis que la fabrication à l'échelle de la tranche raccourcit les délais de production. Les gouvernements des États-Unis, de Chine, du Japon et d'Europe financent des déploiements pilotes qui valident les performances robustifiées sur le terrain, accélérant la transition des prototypes de laboratoire vers des produits générateurs de revenus. Le contrôle réglementaire autour du matériel quantique soumis au contrôle des exportations reste un facteur modérateur, mais les acteurs du secteur signalent des procédures de licence plus fluides à mesure que les organismes de normalisation formalisent les protocoles d'interface, d'étalonnage et de cybersécurité.

Principaux enseignements du rapport

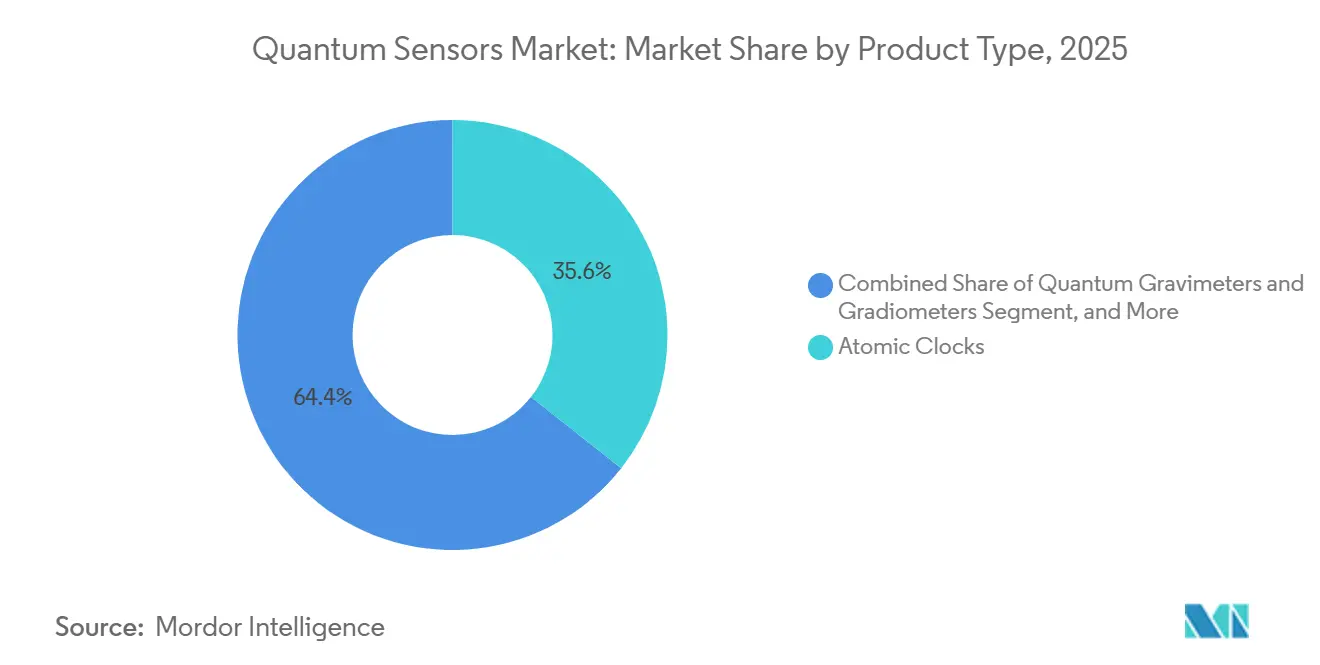

- Par type de produit, les horloges atomiques ont dominé avec une part de revenus de 35,63 % en 2025 ; les gravimètres et gradiomètres quantiques devraient progresser à un TCAC de 13,96 % jusqu'en 2031.

- Par mécanisme de détection, l'interférométrie à atomes froids représentait 39,78 % de la part du marché des capteurs quantiques en 2025, tandis que les capteurs à diamant à centre NV progressent à un TCAC de 13,74 % jusqu'en 2031.

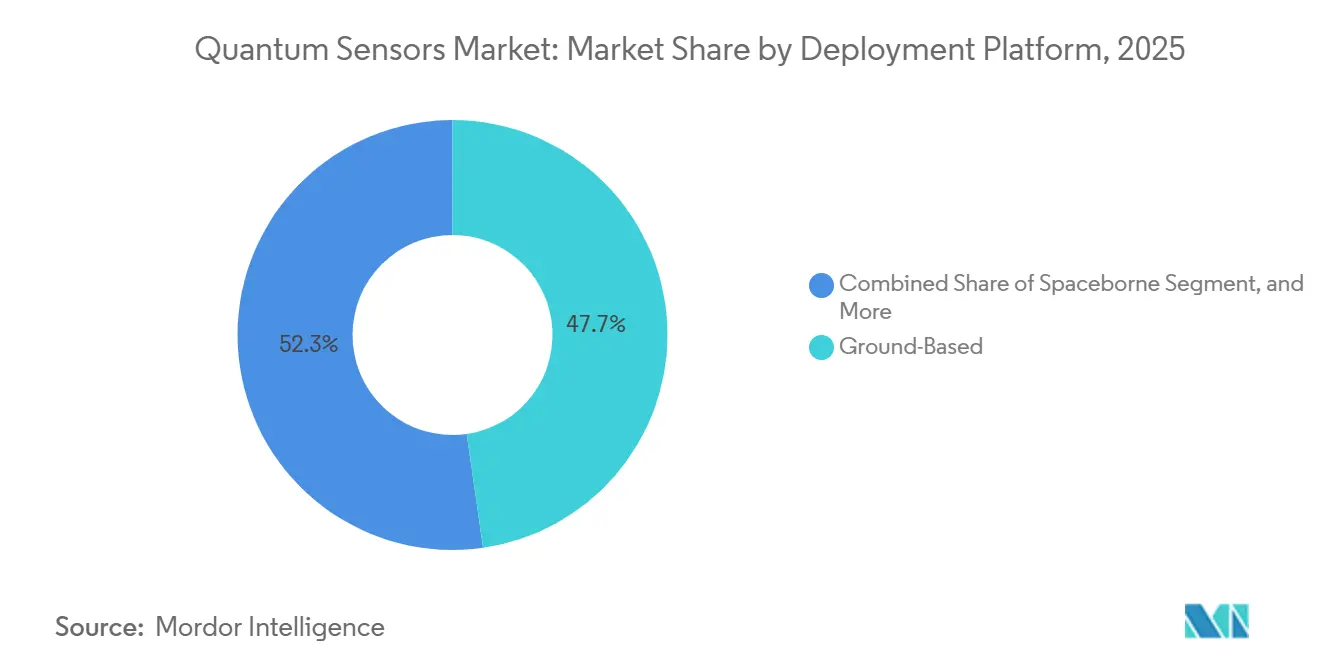

- Par plateforme de déploiement, les systèmes terrestres représentaient 47,74 % du marché des capteurs quantiques en 2025 ; les installations spatiales devraient croître à un TCAC de 13,54 % jusqu'en 2031.

- Par utilisateur final, la défense et la sécurité ont capté une part de 42,37 % en 2025, tandis que les applications spatiales et satellites ont enregistré le TCAC projeté le plus élevé à 13,93 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 38,91 % en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 13,77 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des capteurs quantiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance du financement de la défense pour le positionnement, la navigation et la synchronisation quantiques | +2.8% | Amérique du Nord, Europe, Asie-Pacifique (Chine, Inde) | Moyen terme (2 à 4 ans) |

| Initiatives et budgets nationaux pour le quantique | +2.5% | Mondial, concentré aux États-Unis, dans l'UE, en Chine et au Japon | Long terme (≥ 4 ans) |

| Demande de navigation autonome haute précision | +2.2% | Amérique du Nord, Europe, Asie-Pacifique (Japon, Corée du Sud) | Moyen terme (2 à 4 ans) |

| Déploiement commercial des horloges quantiques dans les télécommunications et les centres de données | +1.9% | Mondial, adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Gravimètres spatiaux pour la surveillance climatique | +1.6% | Mondial, piloté par les missions de l'ESA, de la NASA et de la JAXA | Long terme (≥ 4 ans) |

| La fabrication à l'échelle de la tranche entraîne une baisse des coûts | +1.4% | Mondial, centres de fabrication en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance du financement de la défense pour le positionnement, la navigation et la synchronisation quantiques

Les allocations de défense américaines ont atteint 877 millions USD pour l'exercice fiscal 2025 dans le domaine des sciences quantiques, avec d'importantes tranches réservées aux capteurs inertiels à atomes froids et aux horloges atomiques optiques pour renforcer la navigation contre le brouillage GPS.[1]Département américain de la Défense, "Budget des sciences quantiques pour l'exercice fiscal 2025," DEFENSE.GOV Le Royaume-Uni et les partenaires de l'OTAN émettent des contrats pluriannuels pour des gravimètres quantiques permettant de localiser des structures souterraines sans liaisons satellitaires. La Force de soutien stratégique de Chine intègre des magnétomètres à diamant à centre NV dans des prototypes de guerre anti-sous-marine, tirant parti du fonctionnement à température ambiante pour réduire les charges de maintenance. La feuille de route quantique indienne de 2024 finance des horloges atomiques indigènes pour la constellation NavIC, reflétant un pivot plus large vers la souveraineté de la chaîne d'approvisionnement.

Initiatives et budgets nationaux pour le quantique

Le programme phare quantique de l'UE a réservé 1 milliard EUR (1,13 milliard USD) pour des plateformes de détection prêtes à l'emploi jusqu'en 2028, regroupant des projets de santé, de mobilité et d'espace sous des jalons unifiés. Le budget supplémentaire 2025 du Japon a mis de côté 45 milliards JPY (310 millions USD) pour des gravimètres spatiaux chargés de surveiller l'activité volcanique. L'Australie, la Corée du Sud et le Canada opèrent des programmes similaires qui assument les risques pour les startups nationales, ancrent des déploiements inédits et établissent des références de performance nationales.

Demande de navigation autonome haute précision

Robert Bosch GmbH a démontré une unité de mesure inertielle quantique avec une dérive de 0,01 degré par heure, permettant aux camions autonomes de naviguer dans des tunnels et des centres urbains denses sans correction satellitaire.[2]Bosch, "Unité de mesure inertielle quantique," BOSCH.COM L'Administration fédérale de l'aviation des États-Unis expérimente des interféromètres à atomes froids sur des routes de mobilité aérienne urbaine où les trajets multiples des gratte-ciel perturbent les signaux GNSS. Des programmes pilotes japonais prévoient d'intégrer des capteurs quantiques dans des flottes de navettes rurales pour maintenir une précision au centimètre sur des routes mal cartographiées.

Déploiement commercial des horloges quantiques dans les télécommunications et les centres de données

La recommandation G.8272.1 de l'Union internationale des télécommunications, publiée en 2024, codifie les spécifications des horloges quantiques pour la synchronisation 5G et 6G, débloquant les budgets d'approvisionnement des opérateurs.[3]Union internationale des télécommunications, "Recommandation UIT-T G.8272.1," ITU.INT Microchip Technology Inc. a livré sa 10 000e horloge atomique à l'échelle de la puce en 2025, revendiquant une stabilité de 1×10⁻¹² dans un boîtier de moins de 50 cm³. Les fournisseurs de cloud hyperscale signalent 40 % d'événements de conflits de bases de données en moins après avoir remplacé les oscillateurs disciplinés par GPS par des références quantiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de déploiement et de maintenance | -1.8% | Mondial, particulièrement aigu dans les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Sensibilité environnementale des systèmes à atomes froids | -1.3% | Plateformes aéroportées et mobiles dans le monde entier | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement des cellules à vapeur alcaline | -0.9% | Centres de fabrication en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Restrictions au contrôle des exportations sur les technologies quantiques | -0.7% | Ventes transfrontalières depuis les États-Unis, l'UE et la Chine vers des entités restreintes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de déploiement et de maintenance

Les gravimètres à atomes froids affichent des prix catalogue de 500 000 à 2 millions USD, et la maintenance sur le cycle de vie, incluant le remplacement des lasers, la maintenance sous vide et l'étalonnage, ajoute 15 à 20 % annuellement, retardant le retour sur investissement pour les acheteurs du secteur pétrolier, gazier et minier. Les projets pilotes de santé en magnétoencéphalographie comparent des systèmes à 3 à 5 millions USD à des alternatives supraconductrices à 1 million USD, ralentissant l'adoption hospitalière. Tant que l'intégration à l'échelle de la tranche ne réduit pas le coût des matériaux d'un ordre de grandeur, l'adoption grand public reste limitée aux secteurs à haute valeur ajoutée.

Sensibilité environnementale des systèmes à atomes froids

Les gravimètres aéroportés nécessitent une isolation active des vibrations avec une bande passante supérieure à 100 Hz, ajoutant une masse qui réduit l'autonomie des aéronefs en mission de relevé. Les essais routiers de l'armée américaine ont montré une dégradation de 60 % du temps de cohérence dans les accéléromètres montés sur véhicule en conditions tout-terrain, imposant une surcharge de calcul pour la compensation d'erreur en temps réel. Les missions spatiales sont soumises à une décohérence induite par les rayonnements, ce qui a conduit l'ESA à tester des systèmes laser durcis dans le cadre de la mission CARIOQA de 2027.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les horloges atomiques maintiennent leur leadership tandis que les gravimètres progressent fortement

Les horloges atomiques ont contribué à 35,63 % des revenus de 2025, portées par les télécommunications, la navigation par satellite et l'horodatage financier. La taille du marché des capteurs quantiques attribuée aux horloges devrait atteindre 0,55 milliard USD d'ici 2031, à mesure que les conceptions à l'échelle de la puce pénètrent les équipements de réseau en périphérie. Les gravimètres et gradiomètres quantiques devraient progresser à un TCAC de 13,96 %, portant leur part du marché des capteurs quantiques au-dessus de 20 % d'ici 2031, sous l'effet de la demande de l'exploration pétrolière, gazière et géothermique.

Le module 2025 de Microchip Technology Inc., qui intègre des diodes laser, des cellules à vapeur et des circuits intégrés spécifiques de contrôle (ASIC), réalise une réduction de 80 % de la taille et de la consommation d'énergie, soulignant une tendance à la standardisation des composants dans les horloges. En revanche, les gravimètres sont encore adaptés à des spécifications individuelles, avec des délais de livraison de 12 à 18 mois et nécessitant un étalonnage spécifique au fournisseur. Ce manque d'interopérabilité a rendu les entreprises énergétiques conservatrices réticentes à les adopter.

Par mécanisme de détection : la domination des atomes froids face à la dynamique des capteurs à diamant à centre NV

En 2025, les interféromètres à atomes froids représentaient 39,78 % du total des ventes, consolidant leur domination dans les contrats de gravimétrie haute précision et de positionnement, navigation et synchronisation (PNT). Ces dispositifs sont de plus en plus privilégiés pour leur capacité à fournir une précision inégalée dans la mesure des champs gravitationnels, ce qui est essentiel pour des applications telles que la géophysique, l'exploration pétrolière et gazière et les systèmes de navigation. Parallèlement, les dispositifs à diamant à centre NV sont en passe de s'emparer d'une part de 18 % du marché des capteurs quantiques d'ici 2031. Cette croissance est alimentée par la demande croissante de magnétomètres miniaturisés, très recherchés dans les applications de défense pour la détection de sous-marins et dans les secteurs biomédicaux pour l'imagerie avancée et le diagnostic.

Le refroidissement laser sous-tend une précision inégalée, mais les pénalités en termes de taille, de poids et de puissance entravent l'utilisation mobile. Les capteurs à diamant à centre NV fonctionnent à température ambiante et tolèrent les vibrations, Element Six ayant réduit les prix des tranches de diamant synthétique de 40 % en 2025. Les modalités à atomes de Rydberg, optomécanique et SQUID occupent des niches plus restreintes axées respectivement sur la détection RF, les objets connectés grand public et le biomagnétisme à très faible champ.

Par plateforme de déploiement : les installations terrestres maintiennent leur échelle, la croissance spatiale s'accélère

En 2025, les instituts nationaux de métrologie et les réseaux sismiques fixes ont adopté des références quantiques, conduisant les nœuds terrestres à capter 47,74 % des revenus. Ces nœuds jouent un rôle essentiel pour garantir des mesures précises et améliorer la fiabilité des capteurs quantiques. Parallèlement, portées par les missions de synchronisation satellitaire et de surveillance climatique, les charges utiles spatiales devraient progresser à un TCAC robuste de 13,54 %, visant une part de 25 % du marché des capteurs quantiques d'ici 2031. La demande croissante de données précises dans les applications spatiales alimente cette trajectoire de croissance.

La microgravité améliore les temps d'interrogation des atomes, amplifiant la sensibilité et permettant des mesures plus précises. Le gravimètre CARIOQA de l'ESA, prévu pour 2027, vise une précision de 1 milligal, ce qui pourrait améliorer significativement les études géophysiques et l'exploration des ressources. Parallèlement, l'horloge atomique pour l'espace lointain de la NASA a démontré une stabilité impressionnante de 2×10⁻¹⁶ sur des orbites pluriannuelles prolongées, illustrant son potentiel pour la navigation et la mesure du temps dans l'espace lointain. Bien que les déploiements aéroportés et marins puissent accuser un retard d'adoption, ils sont de plus en plus essentiels pour des applications telles que les relevés minéraux et la navigation sous-marine, où les méthodes traditionnelles se heurtent à des limites. Ces déploiements devraient gagner en importance stratégique à mesure que les avancées technologiques dans le domaine des capteurs quantiques continuent de se déployer.

Par utilisateur final : la défense maintient sa domination, l'espace et les satellites enregistrent les gains les plus rapides

Les secteurs de la défense et de la sécurité ont généré 42,37 % du chiffre d'affaires total en 2025, portés par des investissements significatifs dans les mises à niveau des systèmes de positionnement, navigation et synchronisation (PNT) multi-théâtres. Ces avancées soulignent l'accent croissant mis sur le renforcement des capacités opérationnelles dans des environnements complexes et diversifiés. Parallèlement, les opérateurs spatiaux et satellitaires sont en passe de connaître le taux de croissance le plus rapide du secteur, avec un TCAC projeté de 13,93 %. Cette croissance devrait porter leur part du marché des capteurs quantiques à 0,34 milliard USD d'ici 2031, reflétant l'adoption croissante de technologies avancées dans l'exploration spatiale et les opérations satellitaires.

Tandis que les budgets de défense américains et européens se concentrent sur le développement de systèmes de navigation en environnement sans GPS et de technologies de détection d'anomalies magnétiques pour renforcer la sécurité nationale, les constellations de satellites sont en pleine transition. Ces constellations intègrent des horloges quantiques embarquées, une démarche visant à réduire leur dépendance aux stations au sol et à améliorer la précision des systèmes satellitaires. Dans le secteur commercial, les entreprises pétrolières, gazières et minières utilisent des gravimètres pour optimiser l'exploration des ressources, réalisant une réduction de 30 à 40 % des coûts de forage exploratoire. Parallèlement, les centres de neurologie testent activement la magnétoencéphalographie à diamant à centre NV, un outil de pointe conçu pour améliorer la précision de la focalisation de l'épilepsie, illustrant l'expansion des applications des capteurs quantiques dans le domaine de la santé.

Analyse géographique

L'Amérique du Nord ancre la demande grâce à des dépenses de défense robustes, aux programmes d'horloges de l'Institut national des normes et de la technologie et aux pipelines de capital-risque de la Silicon Valley. Les contrats fédéraux américains comblent les lacunes en matière de maturité technologique, tandis que les pôles de recherche canadiens font progresser la magnétométrie à diamant à centre NV pour les applications minières et de télécommunications. La base installée de la région crée un écosystème de services pour l'étalonnage, les pièces de rechange et les cycles de mise à niveau, renforçant la fidélisation des fournisseurs.

L'Asie-Pacifique enregistre la trajectoire de revenus la plus rapide, la Chine, le Japon et l'Inde intensifiant leurs missions souveraines de positionnement et de surveillance climatique. Le gravimètre orbital 2024 de l'Académie des sciences de Chine a démontré une capacité d'observation terrestre sub-milligal, incitant les gouvernements provinciaux à cofinancer des startups d'analyse en aval. Le pôle d'innovation quantique du Japon relie universités et industrie, en se concentrant sur les capteurs à atomes de Rydberg pour surveiller la congestion du spectre électromagnétique dans les corridors urbains denses. L'Inde développe la fabrication d'horloges atomiques à l'échelle de la puce pour réduire la dépendance aux importations et renforcer la résilience de son système de navigation régional.

L'Europe maintient une parité technologique grâce à un financement coordonné de l'UE, mais la fragmentation des achats entre les États membres tempère la montée en volume. L'Allemagne et la France co-pilotent des prototypes de gravimètres à atomes froids pour l'exploration des énergies renouvelables, tandis que le Royaume-Uni oriente des bons de commercialisation vers des spécialistes des composants laser. Des applications de niche dans la cartographie géothermique et l'inspection des tunnels ferroviaires stimulent une demande incrémentale. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent en mode projet pilote, axés sur l'exploration minérale au Chili et les relevés pétroliers offshore dans le golfe d'Oman. La démarche commerciale des fournisseurs se concentre sur des modèles de location pour compenser les coûts en capital élevés et s'aligner sur les flux de trésorerie des redevances sur les ressources.

Paysage concurrentiel

Le marché des capteurs quantiques accueille un mélange d'acteurs industriels diversifiés et de spécialistes financés par le capital-risque. Honeywell International et Robert Bosch GmbH convertissent leurs canaux aérospatiaux et automobiles hérités en avantage de premier entrant pour les accéléromètres photoniques et les unités de mesure inertielle quantique, en associant le matériel à des analyses pour défendre leur positionnement tarifaire. Infleqtion Inc., AOSense Inc. et Muquans SAS se distinguent par leurs performances dans les contrats de défense et d'espace, où des sensibilités de 1 femtotesla et une gravimétrie au micro-gal éclipsent les préoccupations de coût.

La pression à la baisse des coûts s'intensifie. L'oscillateur hybride MEMS-quantique 2025 de SiTime Corp. atteint une stabilité de 1×10⁻¹¹ à un dixième du prix, menaçant les fournisseurs d'horloges atomiques de milieu de gamme. Element Six porte les tranches de diamant synthétique à des prix de commodité, permettant à de nouveaux entrants de se positionner dans la magnétométrie à température ambiante. Teledyne e2v Semiconductors double la production mondiale de cellules à vapeur en ajoutant une ligne à Grenoble, débloquant un goulot d'étranglement de composants qui freinait la croissance des horloges atomiques à l'échelle de la puce.

Les positions en propriété intellectuelle se renforcent : Honeywell International détenait 47 brevets accordés sur les accéléromètres optoméchaniques en décembre 2025, et Robert Bosch GmbH détient des brevets couvrant des schémas de gestion thermique essentiels aux dispositifs mobiles à atomes froids. Les régimes de contrôle des exportations dans le cadre de l'Arrangement de Wassenaar compliquent la montée en puissance transfrontalière, accordant une marge de manœuvre aux champions régionaux mais contraignant également le chiffre d'affaires total adressable dans les zones géographiques avec des utilisateurs finaux restreints.

Leaders du secteur des capteurs quantiques

AOSense Inc.

Robert Bosch GmbH

Microchip Technology Inc.

Campbell Scientific Inc.

LI-COR Biosciences Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Infleqtion Inc. a décroché un contrat de 15 millions USD auprès du Laboratoire de recherche de l'armée de l'air américaine pour construire des magnétomètres quantiques aéroportés ciblant une sensibilité de 1 femtotesla.

- Décembre 2025 : Honeywell Quantinuum a intégré un accéléromètre photonique dans un système de navigation inertielle de qualité automobile, entrant en phase de qualification OEM.

- Novembre 2025 : l'Agence spatiale européenne a attribué 22 millions EUR (24,9 millions USD) à Airbus Defence and Space et Muquans SAS pour un gravimètre spatial CARIOQA.

- Octobre 2025 : Robert Bosch GmbH a confirmé la production en série 2027 d'unités de mesure inertielle quantique pour camions autonomes.

Portée du rapport mondial sur le marché des capteurs quantiques

Le rapport sur le marché des capteurs quantiques est segmenté par type de produit (horloges atomiques, magnétomètres quantiques, accéléromètres et gyroscopes quantiques, gravimètres et gradiomètres quantiques, capteurs quantiques PAR, autres types de produits), mécanisme de détection (interférométrie à atomes froids, diamant à centre NV (azote-lacune), capteurs de champ électrique à atomes de Rydberg, capteurs optoméchaniques/photoniques, capteurs à interférence quantique supraconducteurs), plateforme de déploiement (terrestre, aéroportée, spatiale, marine/sous-surface), utilisateur final (défense et sécurité, espace et satellites, pétrole, gaz et mines, santé et sciences de la vie, transport et automobile, télécommunications et centres de données) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Horloges atomiques |

| Magnétomètres quantiques |

| Accéléromètres et gyroscopes quantiques |

| Gravimètres et gradiomètres quantiques |

| Capteurs quantiques PAR |

| Autres types de produits |

| Interférométrie à atomes froids |

| Diamant à centre NV (azote-lacune) |

| Capteurs de champ électrique à atomes de Rydberg |

| Capteurs optoméchaniques / photoniques |

| Capteurs à interférence quantique supraconducteurs |

| Terrestre |

| Aéroporté |

| Spatial |

| Marine / Sous-surface |

| Défense et sécurité |

| Espace et satellites |

| Pétrole, gaz et mines |

| Santé et sciences de la vie |

| Transport et automobile |

| Télécommunications et centres de données |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de produit | Horloges atomiques | ||

| Magnétomètres quantiques | |||

| Accéléromètres et gyroscopes quantiques | |||

| Gravimètres et gradiomètres quantiques | |||

| Capteurs quantiques PAR | |||

| Autres types de produits | |||

| Par mécanisme de détection | Interférométrie à atomes froids | ||

| Diamant à centre NV (azote-lacune) | |||

| Capteurs de champ électrique à atomes de Rydberg | |||

| Capteurs optoméchaniques / photoniques | |||

| Capteurs à interférence quantique supraconducteurs | |||

| Par plateforme de déploiement | Terrestre | ||

| Aéroporté | |||

| Spatial | |||

| Marine / Sous-surface | |||

| Par utilisateur final | Défense et sécurité | ||

| Espace et satellites | |||

| Pétrole, gaz et mines | |||

| Santé et sciences de la vie | |||

| Transport et automobile | |||

| Télécommunications et centres de données | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

À quelle vitesse les revenus du marché des capteurs quantiques progressent-ils ?

Le marché devrait passer de 0,86 milliard USD en 2026 à 1,57 milliard USD d'ici 2031, à un TCAC de 12,79 %.

Quel type de produit génère actuellement le plus de revenus ?

Les horloges atomiques dominent avec 35,63 % des revenus de 2025, portées par la demande de synchronisation dans les télécommunications et les satellites.

Quelle est la plus forte opportunité de croissance par utilisateur final ?

Les opérateurs spatiaux et satellitaires devraient afficher un TCAC de 13,93 % jusqu'en 2031, à mesure que les constellations adoptent des horloges quantiques et des gravimètres embarqués.

Quelle région enregistrera le plus de nouvelles ventes ?

L'Asie-Pacifique devrait atteindre un TCAC de 13,77 %, réduisant l'écart avec l'Amérique du Nord d'ici 2031.

Quel est le principal obstacle qui freine une adoption plus large ?

Les coûts élevés d'acquisition et de maintenance, notamment pour les systèmes à atomes froids, restent le principal obstacle commercial.

Dernière mise à jour de la page le: