Taille et Part du Marché de la Photonique Quantique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 0.85 Milliards de dollars |

| Taille du Marché (2030) | 3.78 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 34.50% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Photonique Quantique par Mordor Intelligence

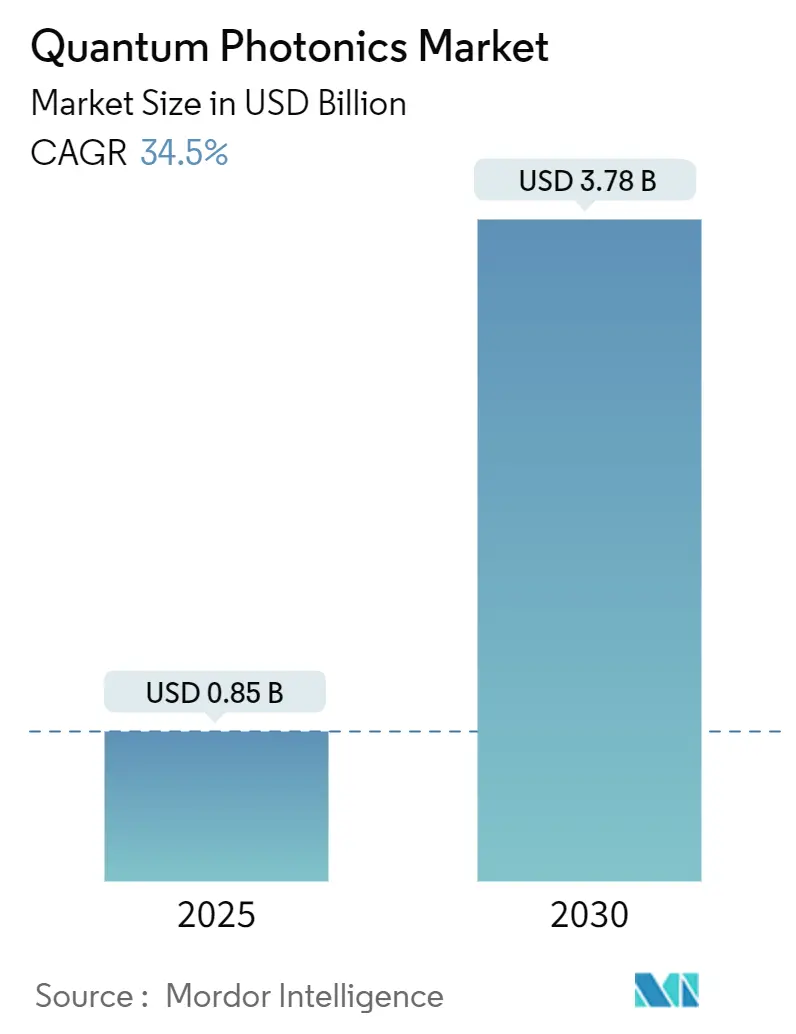

La taille du marché de la photonique quantique s'élevait à 0,85 milliard USD en 2025 et devrait atteindre 3,78 milliards USD d'ici 2030, progressant à un CAGR de 34,5 %. Les méga-financements gouvernementaux, la capacité des lignes de circuits intégrés photoniques (CIP) de qualité fonderie et les enveloppes de puissance inférieures à 10 mW reconfigurent collectivement le récit commercial, faisant passer les prototypes de laboratoire aux feuilles de route à un million de qubits. Les achats motivés par la défense en Amérique du Nord, les programmes de cryptographie souveraine en Asie-Pacifique et les contraintes d'entrées/sorties optiques des centres de données à l'échelle mondiale accélèrent l'adoption, tandis que les régimes de contrôle des exportations et les limitations des sources à photon unique tempèrent la montée en charge à court terme. Les startups spécialisées sécurisent des contrats de conception grâce à une différenciation technique, tandis que les acteurs établis du secteur des semi-conducteurs s'appuient sur la fabrication en volume et la portée de leur chaîne d'approvisionnement pour défendre leurs parts. Le capital-risque suit le virage manufacturier, réorientant les ressources des démonstrations de preuve de concept vers des lignes pilotes à l'échelle de la tranche. Ces dynamiques positionnent le marché de la photonique quantique pour une expansion soutenue à deux chiffres à mesure que les priorités techniques et géopolitiques s'alignent.

Principaux Enseignements du Rapport

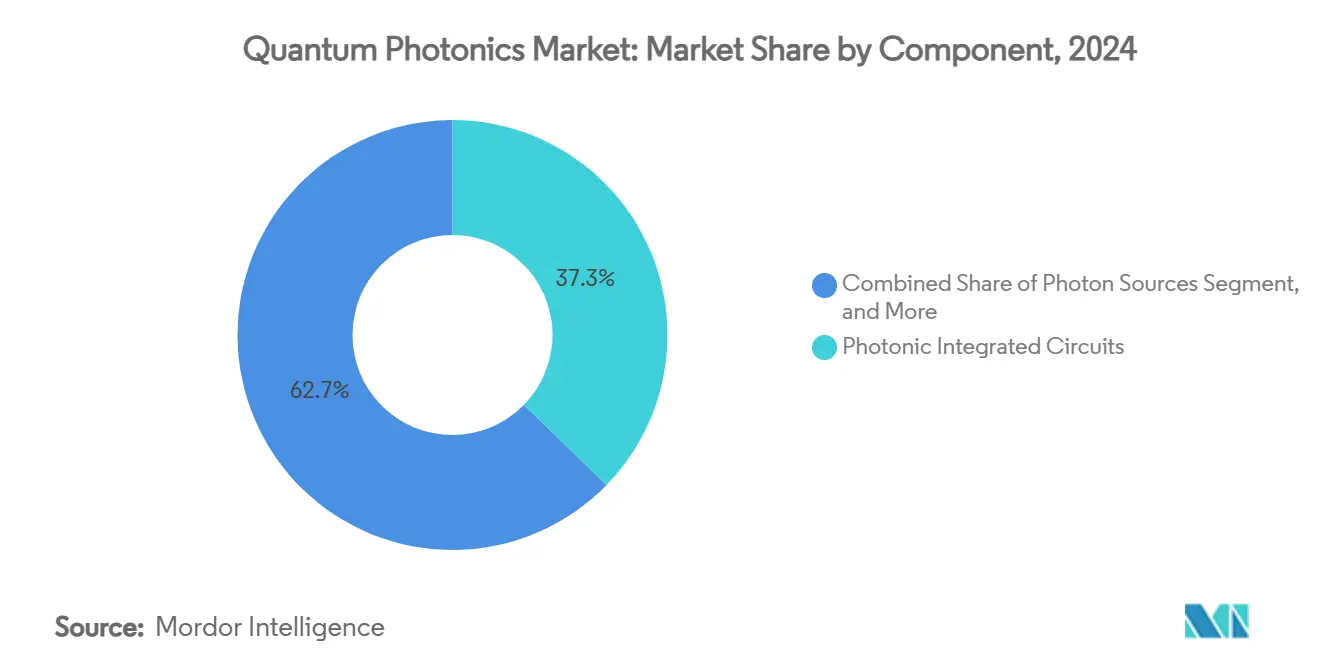

- Par composant, les circuits intégrés photoniques détenaient 37,3 % de la part du marché de la photonique quantique en 2024, tandis que les détecteurs SNSPD sont en passe de progresser à un CAGR de 36,3 % jusqu'en 2030.

- Par application, l'informatique quantique était en tête avec une part de revenus de 46,23 % en 2024 ; la communication quantique devrait se développer à un CAGR de 34,89 % jusqu'en 2030.

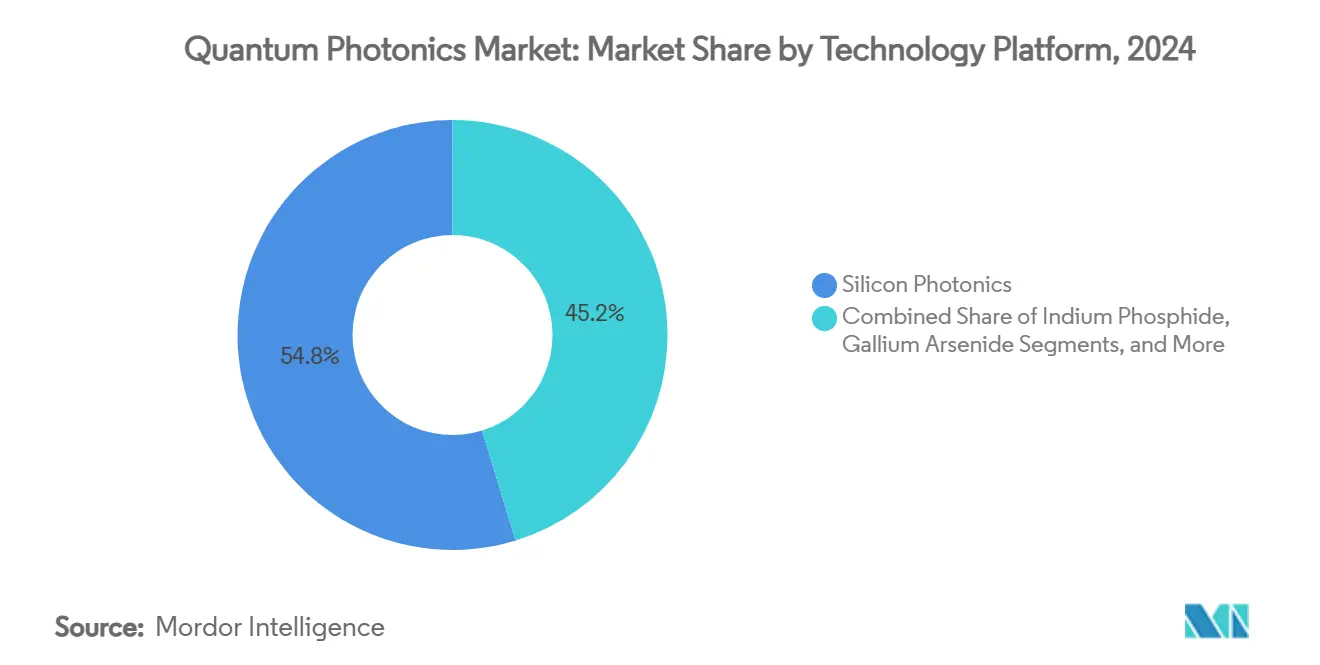

- Par plateforme technologique, la photonique sur silicium représentait 54,76 % de la taille du marché de la photonique quantique en 2024, tandis que les CIP en niobate de lithium en couche mince progressent à un CAGR de 35,34 % jusqu'en 2030.

- Par secteur d'utilisation final, le gouvernement et la défense détenaient 32,89 % de part en 2024, mais les opérateurs de télécommunications et de centres de données devraient enregistrer le CAGR le plus élevé de 35,89 % jusqu'en 2030.

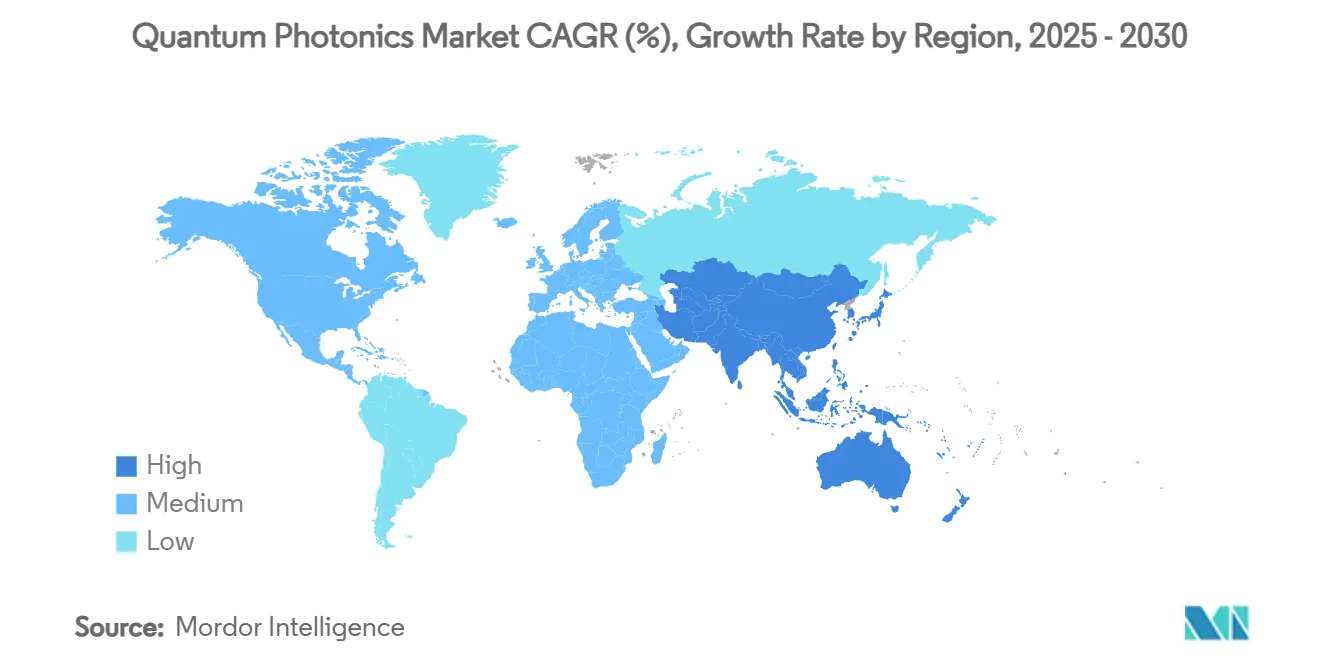

- Par géographie, l'Amérique du Nord conservait 38 % de part en 2024 ; l'Asie-Pacifique affiche le CAGR le plus rapide de 35,69 % grâce à des programmes nationaux de plusieurs milliards de dollars.

Tendances et Perspectives du Marché Mondial de la Photonique Quantique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Progrès rapides dans les volumes de circuits intégrés photoniques (CIP) | +8.2% | Mondial (gains précoces en Amérique du Nord, Europe) | Moyen terme (2 à 4 ans) |

| Méga-financements gouvernementaux pour les réseaux quantiques sécurisés | +7.8% | Amérique du Nord et UE, cœur de l'APAC | Long terme (≥ 4 ans) |

| Besoins de soulagement des goulots d'étranglement des entrées/sorties optiques des centres de données | +6.4% | Mondial (régions hyperscale) | Court terme (≤ 2 ans) |

| Adoption par les télécommunications des dorsales de distribution de clés quantiques | +5.9% | Europe et APAC | Moyen terme (2 à 4 ans) |

| Puces de contrôle cryo-CMOS inférieures à 10 mW pour les qubits photoniques | +4.7% | Fonderies d'Amérique du Nord et d'UE | Long terme (≥ 4 ans) |

| Virage du capital-risque vers la photonique quantique de qualité fonderie | +3.8% | Amérique du Nord, Europe, pôles APAC sélectionnés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Progrès Rapides dans les Volumes de Circuits Intégrés Photoniques (CIP)

Les lignes de CIP de qualité fonderie livrent désormais des dispositifs quantiques personnalisés en quelques mois plutôt qu'en quelques années, réduisant les cycles de prototypage et permettant des feuilles de route à un million de qubits. Le pilote en niobate de lithium en couche mince (NLCT) de Quantum Computing Inc. a enregistré quatre commandes commerciales au cours de l'année 2024, validant un modèle de paiement par lot qui reflète les chaînes d'approvisionnement des semi-conducteurs matures.[1]Matt Swayne, "Le Japon stimule la R&D en semi-conducteurs et en quantique avec un budget d'un trillion de yens," The Quantum Insider, thequantuminsider.com Le partenariat de PsiQuantum avec GlobalFoundries étend le même modèle aux qubits photoniques compatibles CMOS, démontrant que les économies d'échelle, et non les performances en laboratoire, dictent de plus en plus la compétitivité.[2]Alex Mack, "GlobalFoundries et PsiQuantum s'associent pour un ordinateur quantique à grande échelle," psiquantum.com À mesure que les rendements des CIP augmentent, les courbes de coût par qubit s'infléchissent vers le bas, catalysant une adoption plus large du marché de la photonique quantique.

Méga-Financements Gouvernementaux pour les Réseaux Quantiques Sécurisés

Les budgets souverains dépassant 50 milliards USD sur la période 2024-2025 ancrent la demande indépendamment du sentiment du secteur privé. L'enveloppe d'un trillion de yens du Japon désigne la photonique comme infrastructure stratégique, tandis que le programme Quantum Flagship de 5,7 milliards EUR canalise des subventions vers les déploiements de la dorsale EuroQCI. Le programme coréen de 49,1 milliards KRW souligne l'élan régional qui aide l'Asie-Pacifique à combler l'écart de part avec l'Amérique du Nord.[3]"Projets Quantiques Coréens 2025," zdnet.co.kr Ces programmes absorbent le risque technique, financent des feuilles de route pluriannuelles et créent des débouchés garantis pour les fournisseurs émergents, soutenant ainsi le marché de la photonique quantique.

Besoins de Soulagement des Goulots d'Étranglement des Entrées/Sorties Optiques des Centres de Données

Les opérateurs hyperscale se heurtent à un plafond d'interconnexion électrique que les chiplets optiques peuvent franchir. Intel et NTT co-développent des interconnexions de calcul optiques ciblant les accélérateurs d'intelligence artificielle qui consomment déjà 40 à 50 % des budgets d'alimentation des baies. Les processeurs photoniques quantiques à l'échelle de la puce fonctionnent en dessous de 10 mW, soit une réduction de deux ordres de grandeur par rapport aux traces en cuivre, libérant de la marge thermique et prolongeant la loi de Moore au niveau du système. Les critères de fiabilité dépassent toutefois les capacités des dispositifs de photonique quantique actuels, obligeant les fournisseurs à renforcer le conditionnement et l'électronique de contrôle pour les cycles de fonctionnement 24h/24 et 7j/7 des centres de données.

Adoption par les Télécommunications des Dorsales de Distribution de Clés Quantiques

Les opérateurs au Canada, en Allemagne, en Finlande et en Corée intègrent désormais la distribution de clés quantiques (DQC) dans des réseaux en exploitation plutôt que dans des boucles pilotes. TELUS s'appuie sur son réseau de fibres national pour intégrer des répéteurs photoniques quantiques qui monétisent des « canaux sécurisés premium » à des marges plus élevées que la bande passante banalisée. Le lien Berlin de 254 km d'Orange et le corridor QCI de Madrid illustrent le passage de la vitrine de R&D au service de qualité opérateur. À l'approche des échéances de la cryptographie post-quantique du NIST, les revenus de la DQC constituent les premiers flux de trésorerie à grande échelle non liés à la défense pour le marché de la photonique quantique.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie de sources à photon unique sur puce à faibles pertes | −4.2% | Mondial (aigu sur les marchés émergents) | Moyen terme (2 à 4 ans) |

| Problèmes de rendement de conditionnement au-delà des tranches de silicium de 200 mm | −3.8% | Régions de semi-conducteurs avancés | Court terme (≤ 2 ans) |

| Dépenses d'investissement en systèmes cryogéniques pour les parcs de détecteurs SNSPD | −2.9% | Mondial (pôles de recherche) | Long terme (≥ 4 ans) |

| Obstacles au contrôle des exportations pour les composants à photons intriqués | −2.1% | Corridors États-Unis–Chine, UE–Russie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Sources à Photon Unique sur Puce à Faibles Pertes

Les efficacités de couplage restent bloquées à 60-70 %, bien en deçà du seuil de 90 % nécessaire à la tolérance aux pannes à un million de qubits. Les centres NV dans le diamant et les défauts dans le carbure de silicium dérivent spectralement, érodant l'indiscernabilité sur les durées de vie opérationnelles. Les cavités à boîtes quantiques cryogéniques atteignent une fidélité plus élevée mais sacrifient les avantages à température ambiante prisés par les centres de données. Tant que les sources déterministes ne mûrissent pas, les concepteurs surdimensionnent les frais généraux de correction d'erreurs, gonflant les coûts et limitant les revenus précoces pour le marché de la photonique quantique.

Obstacles au Contrôle des Exportations pour les Composants à Photons Intriqués

Les décisions du Bureau de l'Industrie et de la Sécurité (BIS) de septembre 2024 ont introduit de nouveaux numéros de classification du contrôle des exportations (ECCN) qui imposent des licences pour 28 destinations, réduisant les revenus adressables pour les fournisseurs américains. Les entreprises européennes et asiatiques captent ainsi les comptes restreints, fragmentant les chaînes d'approvisionnement mondiales et ralentissant la convergence des normes. Si les niches domestiques protégées nourrissent la R&D indigène, l'incertitude liée à la conformité retarde les déploiements multinationaux et freine la trajectoire de croissance globale du marché de la photonique quantique à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les CIP en Tête tandis que la Détection SNSPD Tire la Croissance

Les circuits intégrés photoniques ont capturé 37,3 % de la part du marché de la photonique quantique en 2024, reflétant leur rôle de substrats à pile complète qui réduisent la taille des systèmes et améliorent la stabilité. Les réseaux SNSPD, bien que représentant seulement 18,4 % des revenus de 2024, progressent à un CAGR de 36,3 % car l'efficacité de détection, et non la création de photons, émerge comme le goulot d'étranglement de performance. La taille du marché de la photonique quantique pour les CIP est en passe de dépasser 1,4 milliard USD d'ici 2030, tandis que les revenus des SNSPD pourraient franchir 900 millions USD sur la même période. Les capteurs à bord de transition et les tubes photomultiplicateurs sont à la traîne en termes d'efficacité quantique, maintenant la domination des SNSPD tout au long de l'horizon de prévision. Les coupleurs de guides d'ondes avancés, les circuits intégrés spécifiques à l'application (ASIC) de contrôle cryo-CMOS et les mémoires quantiques embryonnaires occupent le pool « Autres Composants » qui monte en puissance une fois que les rendements de détection arrivent à maturité.

La montée en cadence rapide des détecteurs pousse la fabrication vers des lignes de silicium de 200 mm et de NLCT de 150 mm, introduisant des contraintes de rendement de conditionnement. Les fournisseurs répondent en regroupant le collage, la métrologie et l'assemblage des cryostats sous un même toit pour réduire les pertes d'alignement optique et comprimer les délais de cycle, une démarche qui resserre la chaîne d'approvisionnement du marché de la photonique quantique et favorise les acteurs intégrés verticalement.

Par Application : La Domination de l'Informatique Quantique Mise au Défi par la Croissance des Communications

L'informatique quantique a conservé 46,23 % des revenus de 2024, mais la communication quantique comble l'écart avec un CAGR de 34,89 % sur les déploiements de DQC motivés par la conformité. La taille du marché de la photonique quantique pour les communications pourrait dépasser 1,3 milliard USD d'ici 2030, rivalisant presque avec la projection de 1,5 milliard USD de l'informatique. La détection et la métrologie créent une demande de niche dans la défense et l'énergie, tandis que l'imagerie quantique génère une adoption précoce dans les sciences de la vie, l'endoscopie et l'inspection des semi-conducteurs. Les charges de travail de simulation et d'apprentissage automatique restent en R&D mais gagnent en crédibilité à mesure que les processeurs photoniques démontrent des preuves de concept de machines d'Ising cohérentes. La composition des applications évolue donc d'un pilier unique vers des revenus diversifiés, protégeant le marché de la photonique quantique contre les retards dans l'informatique universelle tolérante aux pannes.

Par Plateforme Technologique : La Photonique sur Silicium en Tête Malgré l'Accélération du LiNbO₃

La photonique sur silicium maintient 54,76 % de part de plateforme technologique en 2024, tirant parti de la massive infrastructure de fabrication et des avantages de coût de l'industrie des semi-conducteurs qui permettent aux composants photoniques quantiques de bénéficier des économies d'échelle de la loi de Moore. La domination de la plateforme reflète sa compatibilité avec les procédés de fabrication CMOS existants, ce qui réduit les coûts de développement et accélère la mise sur le marché des systèmes photoniques quantiques. Cependant, les CIP en niobate de lithium en couche mince affichent une croissance de CAGR de 35,34 % jusqu'en 2030, indiquant que les exigences de performance favorisent de plus en plus les capacités de modulation électro-optique par rapport aux considérations de coût de fabrication. Ce différentiel de croissance suggère que les applications quantiques haute performance privilégient les spécifications techniques par rapport à l'optimisation économique.

Par Secteur d'Utilisation Final : La Défense en Tête tandis que les Télécommunications Accélèrent

Les opérateurs de télécommunications et de centres de données affichent une croissance de CAGR de 35,89 % jusqu'en 2030, dépassant largement la part de marché de 32,89 % du secteur gouvernement et défense en 2024, indiquant que l'adoption commerciale de la photonique quantique surpassera à terme les applications militaires en taille de marché. Cette inversion de croissance reflète la capacité du secteur commercial à déployer des technologies quantiques à grande échelle une fois les seuils de performance technique atteints, tandis que les applications de défense restent contraintes par les cycles d'approvisionnement et les exigences d'habilitation de sécurité. L'adoption de la photonique quantique par le secteur des télécommunications découle des cycles de mise à niveau des infrastructures qui peuvent intégrer des capacités quantiques dans les réseaux de fibres existants sans nécessiter de déploiements parallèles.

Analyse Géographique

L'Amérique du Nord a commandé 38 % des revenus de 2024 grâce aux dépenses de défense et aux pilotes de centres de données hyperscale. L'Asie-Pacifique, cependant, affiche le CAGR le plus rapide de 35,69 % porté par la poussée souveraine de 15 milliards USD de la Chine, l'agenda d'intégration d'un trillion de yens du Japon et les liaisons DQC déployées par la Corée. La taille du marché de la photonique quantique en Asie-Pacifique devrait dépasser 1,4 milliard USD d'ici 2030, réduisant l'écart avec les 1,5 milliard USD projetés pour l'Amérique du Nord.

L'Europe maintient une croissance soutenue à deux chiffres grâce à la dorsale EuroQCI et aux flux de financement Horizon, l'Allemagne et la France ancrant les bases de fabrication continentales. Les pôles de photonique sur silicium aux Pays-Bas, en Belgique et au Royaume-Uni fournissent des navettes de fonderie pour les startups pan-européennes, préservant l'autonomie stratégique face à la bifurcation technologique États-Unis–Chine. Le Moyen-Orient et l'Afrique et l'Amérique du Sud représentent actuellement moins de 5 % de la part du marché de la photonique quantique, mais les bancs d'essai soutenus par les Émirats arabes unis et le Brésil signalent une adoption naissante une fois que les seuils de coût s'abaissent.

Paysage Concurrentiel

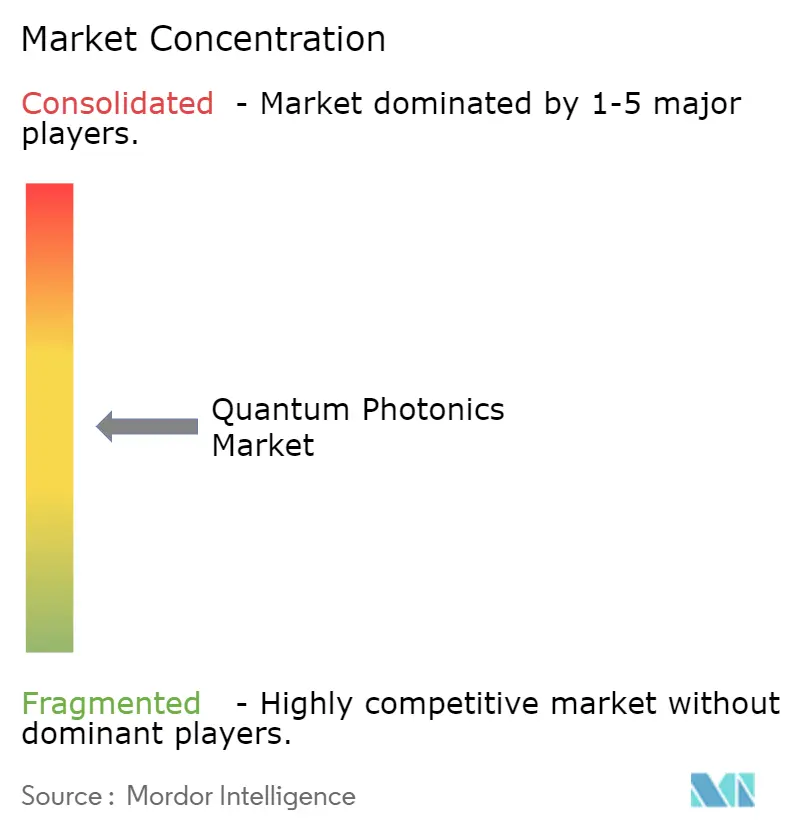

Le champ des fournisseurs reste modérément fragmenté : les cinq premières entreprises détiennent environ 28 % des revenus combinés, correspondant à un score de concentration de marché de 6. PsiQuantum, Xanadu et Quandela font progresser le nombre de qubits photoniques grâce à des partenariats de fonderie à faible intensité capitalistique, tandis qu'Intel, Cisco et IBM répartissent leurs investissements entre les modalités supraconductrices et à ions piégés. La consolidation s'accélère à mesure que les économies d'échelle se font sentir ; le mouvement d'IonQ pour acquérir Lightsynq ajoute une propriété intellectuelle en mémoire quantique à un portefeuille autrefois centré sur les ions piégés, préfigurant des regroupements inter-modalités.[4]IonQ, "Acquisition de Lightsynq," ionq.com

L'intention stratégique s'articule autour de trois leviers : (1) sécuriser une capacité de fonderie à long terme, (2) démontrer l'intégration de systèmes multi-baies, et (3) obtenir les autorisations réglementaires pour les composants soumis au contrôle des exportations. Des alliances récentes telles que l'Alliance Datacenter de Nu Quantum avec Cisco et NTT Data valident une collaboration au niveau de l'écosystème qui réduit les risques de déploiement pour les acheteurs d'entreprise conservateurs. Dans l'ensemble, la différenciation s'oriente vers l'ingénierie de la fiabilité et la sécurité de la chaîne d'approvisionnement plutôt que vers le nombre brut de qubits, un pivot qui récompense l'exécution opérationnelle.

Leaders du Secteur de la Photonique Quantique

PsiQuantum Corp.

Xanadu Realty Limited

Quandela SAS

QuiX Quantum BV

ORCA Computing Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : IonQ a accepté d'acquérir Lightsynq, ajoutant plus de 20 brevets en mémoire quantique pour accélérer les interconnexions photoniques et les chaînes de répéteurs

- Avril 2025 : Xanadu a obtenu une place dans l'Initiative de Référence Quantique de la DARPA, chargeant sa plateforme à lumière comprimée de satisfaire des métriques à l'échelle utilitaire d'ici 2033.

- Février 2025 : Nu Quantum a formé l'Alliance des Centres de Données Quantiques avec Cisco, NTT Data, OQC, QphoX, Quantinuum et QuEra pour définir des jalons d'interopérabilité pour les architectures photoniques distribuées.

- Janvier 2025 : Quantum Computing Inc. a décroché deux commandes supplémentaires de fonderie NLCT auprès d'une université européenne et d'un fabricant canadien de CIP, clôturant son année pilote avec quatre contrats commerciaux

Portée du Rapport sur le Marché Mondial de la Photonique Quantique

| Sources de Photons |

| Détecteurs à Photon Unique |

| Circuits Intégrés Photoniques |

| Guides d'Ondes et Coupleurs |

| Électronique de Contrôle et de Lecture |

| Autres Composants |

| Informatique Quantique |

| Communication Quantique (DQC, GNAQ, QInternet) |

| Détection et Métrologie Quantiques |

| Imagerie Quantique |

| Autres Applications |

| Photonique sur Silicium |

| Phosphure d'Indium |

| Niobate de Lithium en Couche Mince |

| Diamant NV / SiC |

| Arséniure de Gallium |

| Gouvernement et Défense |

| Opérateurs de Télécommunications et de Centres de Données |

| Services Financiers |

| Santé et Sciences de la Vie |

| Milieu Académique et Recherche |

| Autres Secteurs d'Utilisation Final |

| Amérique du Nord |

| Amérique du Sud |

| Europe |

| Asie-Pacifique |

| Moyen-Orient et Afrique |

| Par Composant | Sources de Photons |

| Détecteurs à Photon Unique | |

| Circuits Intégrés Photoniques | |

| Guides d'Ondes et Coupleurs | |

| Électronique de Contrôle et de Lecture | |

| Autres Composants | |

| Par Application | Informatique Quantique |

| Communication Quantique (DQC, GNAQ, QInternet) | |

| Détection et Métrologie Quantiques | |

| Imagerie Quantique | |

| Autres Applications | |

| Par Plateforme Technologique | Photonique sur Silicium |

| Phosphure d'Indium | |

| Niobate de Lithium en Couche Mince | |

| Diamant NV / SiC | |

| Arséniure de Gallium | |

| Par Secteur d'Utilisation Final | Gouvernement et Défense |

| Opérateurs de Télécommunications et de Centres de Données | |

| Services Financiers | |

| Santé et Sciences de la Vie | |

| Milieu Académique et Recherche | |

| Autres Secteurs d'Utilisation Final | |

| Par Géographie | Amérique du Nord |

| Amérique du Sud | |

| Europe | |

| Asie-Pacifique | |

| Moyen-Orient et Afrique |

Questions Clés Traitées dans le Rapport

À quelle vitesse le marché de la photonique quantique devrait-il croître jusqu'en 2030 ?

Le marché de la photonique quantique devrait progresser de 0,85 milliard USD en 2025 à 3,78 milliards USD d'ici 2030 à un CAGR de 34,5 %.

Quelle région affichera la croissance la plus élevée sur l'horizon de prévision ?

L'Asie-Pacifique porte le CAGR le plus rapide de 35,69 %, soutenu par des programmes gouvernementaux de plusieurs milliards de dollars en Chine, au Japon et en Corée.

Quel domaine d'application fait croître les revenus le plus rapidement ?

La communication quantique, ancrée par les déploiements de distribution de clés quantiques, progresse à un CAGR de 34,89 % et pourrait rivaliser avec les revenus de l'informatique d'ici 2030.

Quel segment de composants enregistre le CAGR le plus élevé ?

Les détecteurs à nanofil supraconducteur à photon unique sont en tête avec un CAGR de 36,3 % car la fidélité de détection supplante la génération de photons comme principal goulot d'étranglement.

Quelle est la dominance de la photonique sur silicium parmi les plateformes technologiques ?

La photonique sur silicium représente encore 54,76 % des revenus de 2024, mais les CIP en niobate de lithium en couche mince érodent cette part avec un CAGR de 35,34 % pour des raisons de performance.

Qu'est-ce qui freine l'adoption de masse immédiate des systèmes photoniques quantiques ?

Les sources à photon unique déterministes à faibles pertes restent en dessous d'une efficacité de couplage de 70 %, imposant des frais généraux de correction d'erreurs coûteux qui retardent la viabilité commerciale.

Dernière mise à jour de la page le: