Taille et part du marché de la farine de légumineuses

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

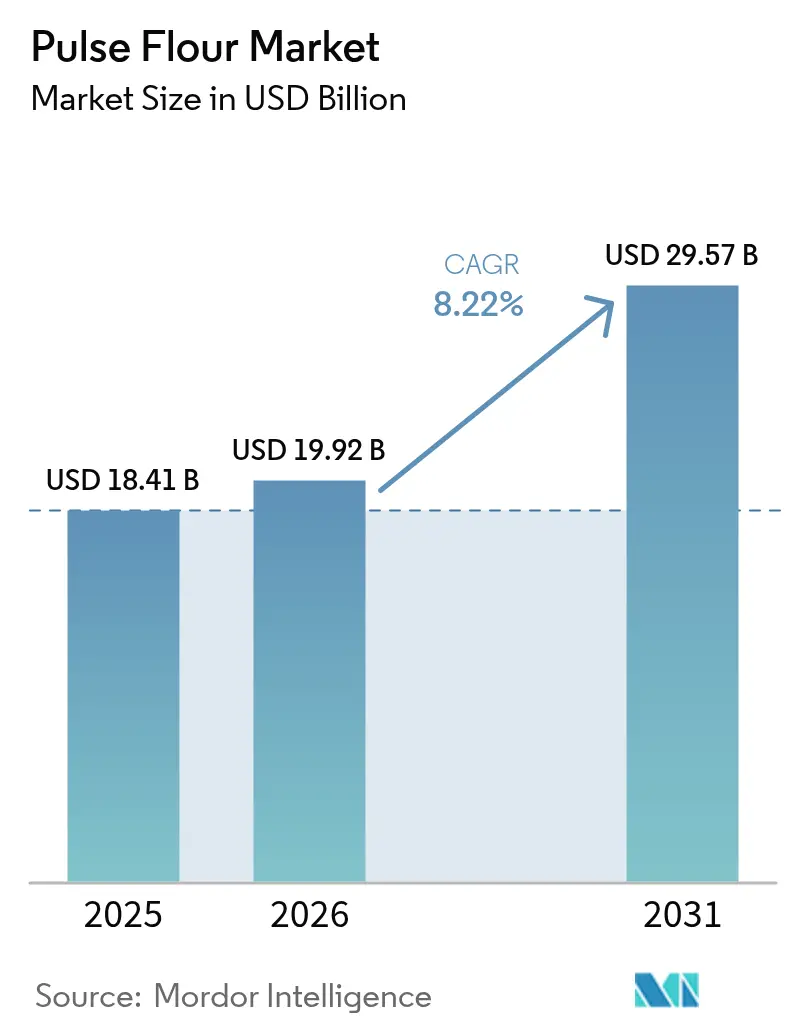

| Taille du Marché (2026) | 19.92 Milliards de dollars |

| Taille du Marché (2031) | 29.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la farine de légumineuses par Mordor Intelligence

La taille du marché de la farine de légumineuses devrait passer de 18,41 milliards USD en 2025 à 19,92 milliards USD en 2026 et devrait atteindre 29,57 milliards USD d'ici 2031, à un TCAC de 8,22 % sur la période 2026-2031. Cette expansion robuste reflète la convergence des comportements de consommation soucieux de la santé, des avancées technologiques en matière de transformation et du soutien réglementaire aux alternatives protéiques d'origine végétale dans les principaux systèmes alimentaires. Les forces macroéconomiques qui alimentent cette trajectoire de croissance comprennent la prévalence croissante de la maladie cœliaque et de l'intolérance au gluten, qui a intensifié la demande d'alternatives sans gluten au-delà des produits traditionnels à base de blé. Le mouvement en faveur des étiquettes claires a simultanément valorisé la farine de légumineuses en tant qu'ingrédient peu transformé offrant à la fois une densité nutritionnelle et une polyvalence fonctionnelle. La dynamique de la chaîne d'approvisionnement présente à la fois des opportunités et des contraintes, les rendements agricoles dépendant des conditions météorologiques créant une volatilité des prix que les transformateurs doivent gérer grâce à un approvisionnement stratégique et à une gestion des stocks[1]Source : Banque mondiale, "Risques et défis dans les marchés agricoles mondiaux", blogs.worldbank.org. L'expansion résiliente reflète le passage des consommateurs aux protéines végétales, les nouvelles méthodes de fractionnement à sec et de mouture par voie humide qui améliorent la fonctionnalité, ainsi que des réglementations d'étiquetage favorables.

Principaux enseignements du rapport

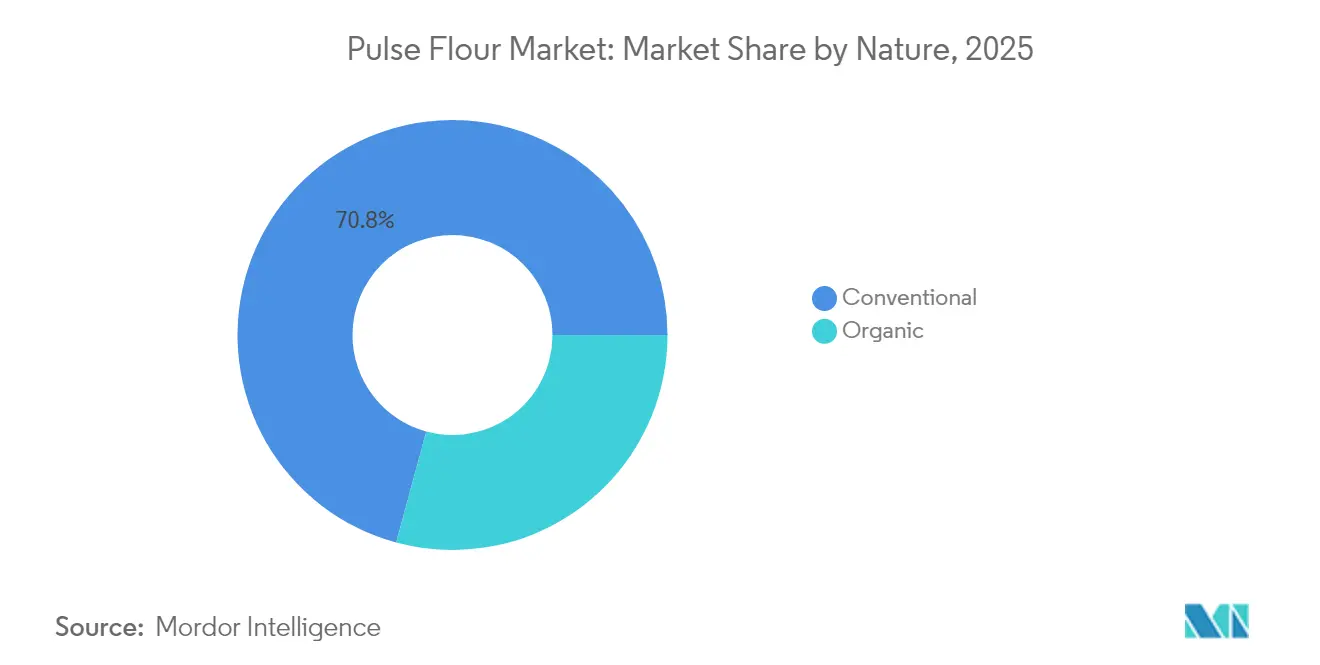

- Par nature, les grades conventionnels représentaient 70,78 % de la taille du marché de la farine de légumineuses en 2025, tandis que les grades biologiques progressent à un TCAC de 10,39 %.

- Par type de légumineuse, la farine de pois chiche détenait 38,21 % de la part du marché de la farine de légumineuses en 2025 ; la farine de pois devrait connaître la croissance la plus rapide avec un TCAC de 9,12 % jusqu'en 2031.

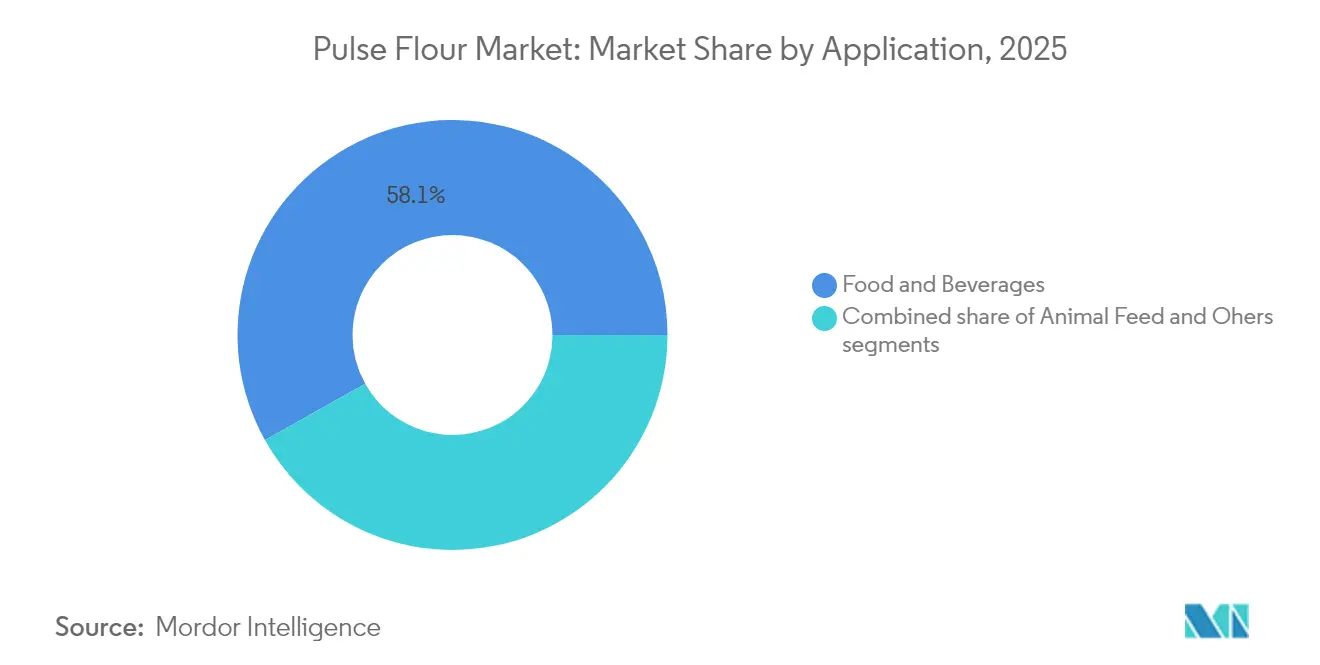

- Par application, le segment alimentation et boissons représentait 58,12 % de la taille du marché de la farine de légumineuses en 2025 et progresse à un TCAC de 10,18 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 32,54 % en 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC régional le plus élevé à 9,06 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la farine de légumineuses

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation accrue et adoption des régimes sans gluten et d'origine végétale | +2.1% | Mondial ; plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Incidence croissante de la maladie cœliaque et de l'intolérance au gluten | +1.8% | Mondial ; principalement dans les marchés développés | Long terme (≥ 4 ans) |

| Demande croissante d'ingrédients à étiquette claire, naturels et peu transformés | +1.5% | Amérique du Nord et Europe ; en croissance en Asie-Pacifique | Moyen terme (2-4 ans) |

| Consommation croissante d'aliments riches en protéines et prêts à consommer | +1.3% | Mondial ; l'Asie-Pacifique soutient la croissance des volumes | Court terme (≤ 2 ans) |

| Adoption croissante de la farine de légumineuses dans les produits de boulangerie et les snacks | +1.0% | Amérique du Nord et Europe, émergente en Asie-Pacifique | Moyen terme (2-4 ans) |

| Élargissement des applications dans la fortification alimentaire et l'amélioration nutritionnelle | +0.8% | Mondial, avec un accent sur les marchés en développement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation accrue et adoption des régimes sans gluten et d'origine végétale

Les préférences alimentaires des consommateurs ont fondamentalement évolué vers les protéines d'origine végétale, la farine de légumineuses s'imposant comme un ingrédient clé de cette transformation. L'expansion du marché sans gluten a créé une demande sans précédent pour des alternatives fonctionnelles qui préservent l'intégrité texturale dans les produits de boulangerie et les aliments transformés. Les farines de légumineuses offrent une teneur en protéines supérieure, allant de 16 à 30 %, par rapport à la farine de blé traditionnelle, tout en fournissant des acides aminés essentiels qui complètent les régimes alimentaires d'origine végétale [2]Source : Cereals & Grains Association, "Défis et opportunités dans la formulation avec des ingrédients à base de légumineuses", www.cerealsgrains.org. Cet avantage nutritionnel a incité les fabricants de produits alimentaires à reformuler leurs produits existants et à développer de nouvelles catégories ciblant spécifiquement les consommateurs flexitariens et végétariens. La tendance va au-delà des choix de santé individuels pour englober les préoccupations environnementales en matière de durabilité, car la culture des légumineuses nécessite beaucoup moins d'eau et génère des émissions de carbone plus faibles que la production de protéines animales. Les organismes de réglementation ont répondu en établissant des normes d'étiquetage plus claires pour les produits d'origine végétale, réduisant ainsi les barrières à l'entrée pour les applications de farine de légumineuses.

Incidence croissante de la maladie cœliaque et de l'intolérance au gluten

Les taux de diagnostic médical de la maladie cœliaque et de la sensibilité au gluten non cœliaque continuent d'augmenter dans les marchés développés, créant une base de demande d'origine médicale qui transcende les préférences de mode de vie. Les professionnels de santé recommandent de plus en plus les alternatives à base de légumineuses comme substituts nutritionnellement supérieurs qui répondent à la fois aux exigences d'évitement du gluten et d'apport adéquat en protéines. L'expansion démographique des cas diagnostiqués s'est étendue des populations principalement adultes aux patients pédiatriques, élargissant la portée du marché aux produits spécialisés pour la nutrition infantile et enfantine. Les établissements de restauration ont répondu en intégrant la farine de légumineuses dans leurs menus pour répondre aux restrictions alimentaires médicales tout en maintenant l'efficacité opérationnelle. Cette nécessité médicale crée une demande peu sensible aux prix qui assure la stabilité des revenus des transformateurs de farine de légumineuses lors des fluctuations des prix des matières premières. La tendance a également stimulé la recherche sur les techniques de transformation de la farine de légumineuses qui éliminent les risques de contamination croisée, conduisant à des installations de production dédiées et à des programmes de certification.

Demande croissante d'ingrédients à étiquette claire, naturels et peu transformés

L'examen minutieux des listes d'ingrédients par les consommateurs a intensifié la demande de composants reconnaissables et peu transformés qui s'alignent sur les stratégies de positionnement à étiquette claire. La farine de légumineuses satisfait cette exigence en tant que produit à ingrédient unique ne nécessitant qu'un traitement minimal au-delà des opérations de mouture et de tamisage. L'absence d'additifs chimiques, de conservateurs et d'agents d'amélioration artificiels positionne la farine de légumineuses comme un ingrédient premium qui génère des marges plus élevées tout en répondant aux attentes de transparence des consommateurs. Les fabricants de produits alimentaires exploitent les atouts d'étiquette claire de la farine de légumineuses pour différencier leurs produits dans des catégories concurrentielles où la transparence des ingrédients guide les décisions d'achat. Cette tendance a accéléré l'adoption de la farine de légumineuses dans les gammes de produits biologiques et naturels, où les alternatives conventionnelles à la farine de blé peuvent ne pas satisfaire aux exigences de certification. L'environnement réglementaire soutient cette évolution grâce à des exigences d'étiquetage qui favorisent les noms d'ingrédients simples et reconnaissables par rapport aux désignations chimiques complexes.

Consommation croissante d'aliments riches en protéines et prêts à consommer

Les changements de mode de vie ont accéléré la demande d'options alimentaires pratiques et riches en protéines qui soutiennent les modes de vie actifs et les emplois du temps chargés. La farine de légumineuses permet aux fabricants d'améliorer la teneur en protéines des produits prêts à consommer sans compromettre le goût, la texture ou les caractéristiques de stabilité à la conservation. La capacité de fortification en protéines de la farine de légumineuses permet aux transformateurs alimentaires de cibler des segments démographiques spécifiques, notamment les sportifs, les consommateurs âgés et les personnes soucieuses de leur santé à la recherche de solutions nutritionnelles pratiques. Les applications prêtes à consommer bénéficient des propriétés d'absorption d'eau et des caractéristiques liantes de la farine de légumineuses, qui améliorent la cohésion des produits et réduisent la complexité de fabrication. La tendance s'est étendue au-delà des catégories de snacks traditionnels pour inclure les céréales de petit-déjeuner, les barres nutritionnelles et les produits de substitution de repas où la farine de légumineuses joue à la fois un rôle fonctionnel et nutritionnel. Les études de marché indiquent que les produits enrichis en protéines bénéficient d'une tarification premium, créant une économie favorable à l'incorporation de farine de légumineuses.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Approvisionnement irrégulier en matières premières en raison de rendements agricoles dépendants des conditions météorologiques | -1.2% | Mondial, concentré dans les principales régions productrices de légumineuses | Court terme (≤ 2 ans) |

| Volatilité des prix des légumineuses brutes | -0.9% | Mondial, affectant particulièrement les transformateurs sensibles aux coûts | Court terme (≤ 2 ans) |

| Différences de goût et de texture affectant l'acceptation par les consommateurs | -0.7% | Amérique du Nord et Europe ; émergente en Asie-Pacifique | Moyen terme (2-4 ans) |

| Préoccupations allergènes associées à certaines variétés de légumineuses | -0.5% | Mondial ; contrôle accru dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Approvisionnement irrégulier en matières premières en raison de rendements agricoles dépendants des conditions météorologiques

La volatilité de la production agricole représente le défi opérationnel le plus important pour les transformateurs de farine de légumineuses, les conditions météorologiques étant de plus en plus imprévisibles en raison des impacts du changement climatique. Les conditions de sécheresse dans les principales régions productrices de légumineuses peuvent réduire les rendements agricoles, créant des pénuries d'approvisionnement qui obligent les transformateurs à s'approvisionner dans des régions alternatives à des prix majorés. La concentration de la production de légumineuses dans des zones géographiques spécifiques amplifie cette vulnérabilité, car des événements météorologiques défavorables peuvent simultanément affecter plusieurs fournisseurs d'une même région. Les installations de transformation doivent maintenir des stocks tampons plus importants pour assurer des calendriers de production cohérents, ce qui augmente les besoins en fonds de roulement et les coûts de stockage. L'irrégularité de l'approvisionnement affecte également la standardisation de la qualité des produits, car différentes régions de production produisent des légumineuses avec des teneurs en protéines, des niveaux d'humidité et des caractéristiques fonctionnelles variables. Les contrats à long terme avec les producteurs offrent une certaine stabilité, mais limitent la capacité des transformateurs à tirer parti des conditions favorables du marché au comptant lors des périodes de récolte abondante.

Volatilité des prix des légumineuses brutes

Les fluctuations des prix des matières premières créent une pression sur les marges des transformateurs de farine de légumineuses qui peinent à répercuter les hausses de coûts sur les fabricants de produits alimentaires sensibles aux prix. Les prix des légumineuses brutes peuvent varier au cours d'une même campagne agricole, sous l'effet de facteurs tels que les conditions météorologiques, la demande à l'exportation et les taux de change affectant le commerce international. Cette volatilité complique les accords d'approvisionnement à long terme avec les fabricants de produits alimentaires qui ont besoin de coûts d'ingrédients prévisibles pour leurs stratégies budgétaires et tarifaires [3]Source : Farm Credit Canada, "Perspectives 2024 du secteur des céréales, oléagineux et légumineuses", www.fcc-fac.ca. Les transformateurs doivent mettre en œuvre des stratégies de couverture sophistiquées et des mécanismes de tarification flexibles pour maintenir leur rentabilité tout en préservant leurs relations clients. La sensibilité aux prix est particulièrement aiguë dans les applications d'alimentation animale, où la farine de légumineuses est en concurrence directe avec des alternatives moins coûteuses comme la farine de soja et le gluten de maïs. Les acteurs du marché ont répondu en développant des produits à valeur ajoutée avec une fonctionnalité améliorée qui justifie une tarification premium par rapport aux ingrédients de légumineuses de base.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par nature : le segment biologique stimule la croissance premium

La farine de légumineuses conventionnelle maintient sa position de leader avec une part de 70,78 % en 2025, reflétant des chaînes d'approvisionnement établies et un positionnement compétitif en termes de coûts dans les applications alimentaires grand public. Cependant, le segment biologique affiche une dynamique de croissance exceptionnelle avec un TCAC de 10,39 % jusqu'en 2031, porté par un positionnement premium et des stratégies d'approvisionnement axées sur la durabilité. Le processus de certification biologique nécessite des installations de transformation dédiées et une ségrégation de la chaîne d'approvisionnement, créant des barrières à l'entrée qui protègent les marges des transformateurs biologiques établis, selon le World of Organic Agriculture. La farine de légumineuses conventionnelle bénéficie d'économies d'échelle et de réseaux de distribution établis, ce qui en fait le choix privilégié pour les applications à grand volume dans les secteurs de la boulangerie commerciale et de la restauration.

La trajectoire de croissance du segment biologique reflète la volonté des consommateurs de payer des prix premium pour des ingrédients certifiés biologiques, avec des primes de prix supérieures aux alternatives conventionnelles. Les innovations en matière de transformation ont réduit l'écart de coût entre la production de farine de légumineuses biologique et conventionnelle, rendant les options biologiques plus accessibles aux fabricants de produits alimentaires du marché intermédiaire. L'environnement réglementaire soutient la croissance biologique grâce à des normes de certification claires et à des exigences d'étiquetage qui permettent un positionnement premium. Les transformateurs de farine de légumineuses biologiques se concentrent de plus en plus sur des relations directes avec des agriculteurs certifiés biologiques pour assurer la sécurité de l'approvisionnement et la cohérence de la qualité, créant des chaînes d'approvisionnement verticalement intégrées qui améliorent la rentabilité.

Par type de légumineuse : la farine de pois s'impose comme leader de croissance

La farine de pois chiche détient la plus grande part de marché à 38,21 % en 2025, bénéficiant de traditions culinaires établies et de propriétés fonctionnelles supérieures dans les applications sans gluten. Cette domination reflète la polyvalence de la farine de pois chiche dans diverses catégories alimentaires, des pains plats traditionnels aux barres protéinées modernes et aux substituts de viande. La farine de pois, cependant, affiche la dynamique de croissance la plus forte avec un TCAC de 9,12 % jusqu'en 2031, portée par son profil de saveur neutre et sa teneur exceptionnelle en protéines qui séduisent les fabricants de produits alimentaires grand public. La farine de lentille occupe une niche spécialisée dans les applications premium, tandis que la farine de haricot sert principalement les marchés industriels et de l'alimentation animale. La préférence croissante des consommateurs pour les protéines d'origine végétale et les alternatives sans gluten continue de stimuler l'adoption de la farine de pois chiche dans le développement de nouveaux produits.

La dynamique concurrentielle entre les types de légumineuses reflète leurs caractéristiques fonctionnelles distinctes et leur adéquation aux applications. L'adoption rapide de la farine de pois découle de sa capacité à améliorer la teneur en protéines sans modifier significativement les profils de goût, ce qui la rend idéale pour les produits ciblant les consommateurs grand public plutôt que les segments alimentaires spécialisés. Les innovations en matière de transformation ont amélioré les propriétés d'absorption d'eau et les caractéristiques liantes de la farine de pois, élargissant son utilité dans les applications de boulangerie où elle se heurtait auparavant à des limitations. La chaîne d'approvisionnement de la farine de pois bénéficie d'une production concentrée en Amérique du Nord, offrant aux transformateurs un approvisionnement fiable et des coûts de transport réduits par rapport à d'autres types de légumineuses nécessitant un approvisionnement international.

Par application : le segment alimentation et boissons maintient sa domination

Le segment alimentation et boissons capture 58,12 % de la part de marché en 2025 et devrait croître à un TCAC de 10,18 % jusqu'en 2031, reflétant l'intégration croissante de la farine de légumineuses dans les produits alimentaires grand public. Au sein de ce segment, les produits de boulangerie représentent la plus grande sous-catégorie, suivis des snacks extrudés et des céréales de petit-déjeuner qui exploitent les capacités d'enrichissement en protéines de la farine de légumineuses. La croissance du segment est portée par l'innovation produit dans les alternatives sans gluten et les aliments enrichis en protéines qui répondent à l'évolution des préférences des consommateurs. Les applications d'alimentation animale maintiennent une demande stable mais font face à une pression sur les marges due aux sources alternatives de protéines et à la volatilité des prix des matières premières.

Les innovations récentes dans les applications alimentaires comprennent l'intégration de la farine de légumineuses dans les pâtes et les nouilles, où elle améliore la teneur en protéines tout en maintenant des caractéristiques de texture acceptables. Le sous-segment viande et analogues de viande représente une opportunité de forte croissance, car la farine de légumineuses fournit à la fois la teneur en protéines et les propriétés liantes essentielles pour les substituts de viande d'origine végétale. Les avancées technologiques de transformation ont permis l'incorporation de farine de légumineuses dans des applications auparavant difficiles comme les alternatives laitières et les boissons, élargissant le marché adressable au-delà des produits de boulangerie traditionnels. L'environnement réglementaire soutient les applications alimentaires grâce à des normes de sécurité établies et à des exigences d'étiquetage nutritionnel qui facilitent l'entrée sur le marché.

Analyse géographique

L'Amérique du Nord détient 32,54 % de la part de marché en 2025, s'appuyant sur une infrastructure agricole établie et la familiarité des consommateurs avec les protéines d'origine végétale pour maintenir son leadership régional. Les États-Unis et le Canada bénéficient d'une production concentrée de légumineuses dans les Grandes Plaines du Nord, offrant aux transformateurs un accès fiable aux matières premières et des coûts de transport réduits qui renforcent leur compétitivité sur les marchés mondiaux. Les installations de transformation de cette région ont fortement investi dans des technologies avancées de mouture et de fractionnement qui produisent des concentrés de protéines de haute pureté et des grades de farine spécialisés pour les applications premium. L'environnement réglementaire soutient la croissance du marché grâce à des normes d'étiquetage claires et à des protocoles de sécurité alimentaire qui facilitent le développement de produits et l'entrée sur le marché.

L'Asie-Pacifique s'impose comme la région à la croissance la plus rapide avec un TCAC de 9,06 % jusqu'en 2031, portée par l'expansion des industries de transformation alimentaire et la consommation croissante de protéines dans les marchés en développement. Le secteur de la transformation alimentaire en Inde devrait progresser, créant une demande substantielle d'ingrédients riches en protéines comme la farine de légumineuses dans les aliments emballés et les produits prêts à consommer. La classe moyenne croissante et les tendances à l'urbanisation en Chine stimulent la demande d'aliments pratiques et enrichis en protéines qui intègrent la farine de légumineuses comme ingrédient fonctionnel. La région bénéficie d'initiatives gouvernementales promouvant le développement des infrastructures de transformation alimentaire et des programmes d'amélioration nutritionnelle qui soutiennent l'adoption de la farine de légumineuses.

L'Europe représente un marché mature caractérisé par un positionnement premium et une orientation vers les produits biologiques, avec une croissance régulière portée par les préoccupations de durabilité et les préférences pour les étiquettes claires. Les politiques agricoles de l'Union européenne visent à stimuler la production locale de légumineuses et à réduire la dépendance aux importations, ce qui pourrait affecter la dynamique de la chaîne d'approvisionnement et les structures de prix pour les transformateurs de farine de légumineuses. L'Allemagne, la France et le Royaume-Uni sont en tête de la consommation régionale, avec des réseaux de distribution établis et une acceptation des consommateurs pour les protéines d'origine végétale soutenant la stabilité du marché. Les exigences strictes de la région en matière de sécurité alimentaire et d'étiquetage créent des barrières à l'entrée mais protègent également les acteurs établis de la concurrence à faible coût. Des acquisitions récentes comme le rachat de Vestkorn Milling par DSM pour 65 millions EUR (70 millions USD) en novembre 2021 témoignent de la consolidation continue et des investissements dans les capacités protéiques à base de légumineuses.

Note: Les parts de segment de tous les segments individuels seront disponibles à l'achat du rapport

Paysage réglementaire

La réglementation des farines de légumineuses est façonnée par des cadres relatifs à la sécurité alimentaire, au contrôle des contaminants et à l'autorisation des ingrédients qui traitent de plus en plus les ingrédients de légumineuses moulues avec la même spécificité que les légumineuses entières. En Inde, l'Autorité de sécurité et de normes alimentaires de l'Inde (FSSAI) a notifié des amendements aux réglementations sur la sécurité et les normes alimentaires le 3 juin 2026, élargissant explicitement les limites de métaux lourds pour couvrir les légumineuses et les farines de légumineuses et renforçant la surveillance des contaminants sur les lots de transformation.

Aux États-Unis, la supervision de la FDA suit les contrôles préventifs de la FSMA et les voies GRAS, avec une action post-commercialisation telle que la détermination de la FDA en mai 2024 selon laquelle la farine de tara ne répondait pas à la norme GRAS et constituait un additif alimentaire non approuvé. Dans l'Union européenne, le règlement (UE) 2015/2283 (Nouveaux aliments) régit l'accès au marché, et l'activité de l'EFSA continue de définir les conditions avec l'évaluation de sécurité de janvier 2024 pour la farine d'arachide bambara en tant qu'aliment traditionnel provenant d'un pays tiers.

Paysage concurrentiel

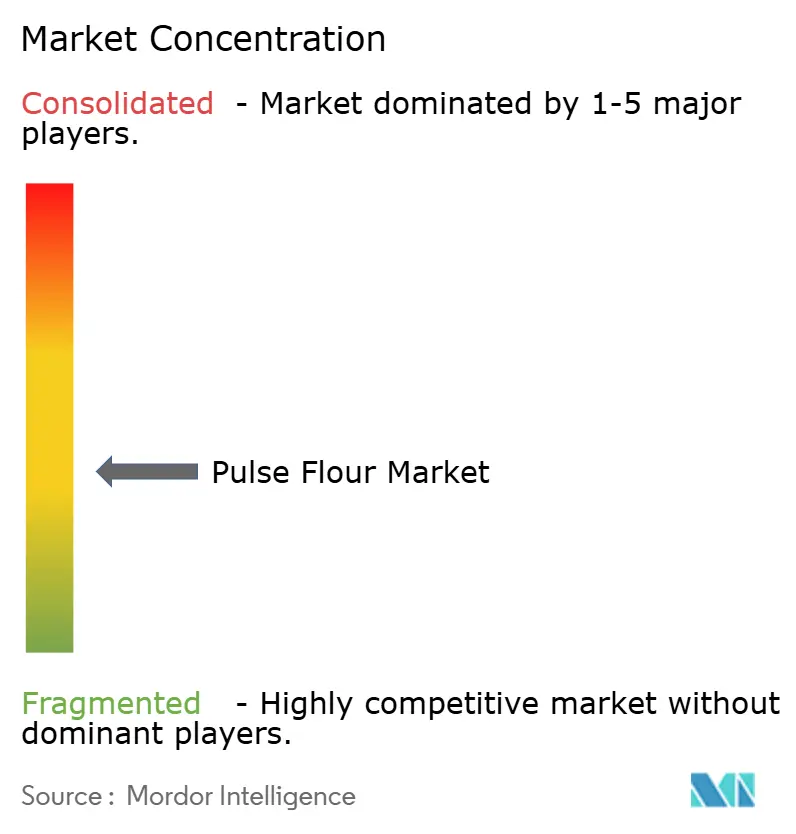

Le marché de la farine de légumineuses, caractérisé par une concentration modérée, comprend des transformateurs agricoles établis et des entreprises d'ingrédients spécialisées. Cette structure de marché offre des opportunités de consolidation et d'avantages d'échelle grâce à des acquisitions stratégiques et des expansions de capacité. Les principaux acteurs du marché comprennent Tate & Lyle PLC, Ingredion Inc., Xinghua Lianfu Food Co., Ltd, Buhler Holding AG et Avena Foods Limited.

Les entreprises leaders adoptent des stratégies d'intégration verticale couvrant l'approvisionnement en matières premières, la transformation et la distribution. Ces stratégies leur permettent de capter de la valeur tout au long de la chaîne d'approvisionnement tout en maintenant une qualité constante et en assurant la sécurité de l'approvisionnement. L'adoption de technologies avancées renforce davantage le positionnement concurrentiel. Des techniques telles que le fractionnement à sec et la mouture par voie humide facilitent la production de concentrés de protéines de haute pureté et de grades de farine spécialisés, qui bénéficient souvent d'une tarification premium.

Les innovations en matière de transformation restent un domaine d'intérêt clé, les entreprises travaillant à améliorer les propriétés fonctionnelles telles que l'absorption d'eau, la capacité liante et la neutralité des saveurs. Ces avancées soutiennent l'expansion des applications de la farine de légumineuses dans les produits alimentaires grand public. L'activité de dépôt de brevets sur le marché se concentre sur les méthodes de transformation et les formulations de produits, avec des dépôts récents abordant des défis tels que la désamérisation dans la production de concentré de protéines de pois chiche. De plus, les partenariats stratégiques entre transformateurs et fabricants de produits alimentaires favorisent des relations de fournisseur privilégié, assurant la stabilité des revenus et permettant l'accès au marché pour les nouvelles initiatives de développement de produits.

Leaders du secteur de la farine de légumineuses

Tate & Lyle PLC

Xinghua Lianfu Food Co.,Ltd

Ingredion Inc.

Buhler Holding AG

Avena Foods Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le développement de produits ciblant la texture, le pouvoir liant, le goût neutre et la fonctionnalité sans gluten reste un espace blanc clé pour les fournisseurs de farine de légumineuses, en particulier dans les systèmes à volume élevé de boulangerie, de pâtes et panures, de céréales de petit-déjeuner et de snacks. La preuve de cette évolution comprend le lancement par ADM d'un produit à base de farine de pois en mai 2026 pour des applications telles que les pâtes, les panures, les produits de boulangerie et les céréales en Amérique du Nord et en Europe, signalant une commercialisation continue de farines de légumineuses spécifiques aux applications plutôt qu'une mouture générique de produit de base.

La localisation de la transformation des légumineuses et des chaînes d'approvisionnement à identité préservée plus strictes créent une opportunité supplémentaire, en particulier lorsque les clients exigent une traçabilité et des performances fonctionnelles constantes. BENEO a inauguré sa première usine de transformation de légumineuses en Allemagne en avril 2025, ajoutant une capacité régionale alignée sur la demande européenne d'étiquetage propre et d'enrichissement en protéines, tandis que l'USDA ERS a rapporté une augmentation de 7 % de la disponibilité des légumineuses sèches aux États-Unis en 2024, atteignant 11 livres par personne (publication d'avril 2025), soutenant une utilisation plus large des farines de pois et d'autres légumineuses dans les programmes de reformulation nord-américains.

Développements récents du secteur

- Juillet 2026 : Ingredion a présenté des solutions d'ingrédients dérivés de légumineuses de nouvelle génération lors de l'IFT FIRST 2026, mettant en avant des plateformes prêtes à l'emploi pour les applications de boulangerie et de snacks.

- Juin 2026 : Buhler Group a annoncé l'acquisition d'Endeco et de sa filiale Endeco Protein and Food, renforçant ses capacités technologiques de transformation à base végétale pour les protéines de légumineuses et les gammes de farines associées.

- Avril 2025 : BENEO a inauguré sa première usine de transformation de légumineuses en Allemagne, ajoutant une capacité régionale alignée sur la demande européenne d'étiquetage propre et d'enrichissement en protéines.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette méthodologie, le marché de la farine de légumineuses couvre la farine produite par la mouture de légumineuses (telles que les pois chiches, les pois, les lentilles et les haricots) et vendue pour des usages alimentaires, de boisson et liés à l'alimentation animale dans les principales régions, mesurée en termes de valeur (USD).

Exclusions du périmètre : les légumineuses entières, les isolats ou concentrés de protéines de légumineuses, et les aliments finis prêts à consommer fabriqués à partir de farine de légumineuses ne sont pas comptabilisés dans les revenus du marché.

Aperçu de la segmentation

- Par nature

- Biologique

- Conventionnel

- Par type de légumineuse

- Pois chiche

- Pois

- Lentille

- Haricot

- Autres

- Par application

- Alimentation et boissons

- Produits de boulangerie

- Snacks extrudés

- Céréales de petit-déjeuner

- Pâtes et nouilles

- Viande et analogues de viande

- Autres

- Alimentation animale

- Autres

- Alimentation et boissons

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour établir le cadre du marché, nous avons d'abord extrait des séries de données publiques établies décrivant l'offre de légumineuses, la transformation et les signaux de demande en aval. Les intrants courants provenaient de sources telles que FAOSTAT pour les tendances de production des légumineuses, UN Comtrade pour les flux commerciaux de légumineuses et de produits de type farine lorsque les classifications le permettent, et l'USDA et des agences agricoles similaires pour les perspectives de récoltes et l'orientation des prix.

Ensuite, le travail documentaire a été utilisé pour traduire ces signaux en hypothèses utilisables pour le modèle, y compris la disponibilité régionale des légumineuses, la conversion typique des légumineuses en farine, et les principaux schémas d'utilisation finale dans la boulangerie, les snacks et les aliments sans gluten. Nous avons également examiné les dépôts d'entreprises et les présentations aux investisseurs concernant les ajouts de capacité et le mix produit, ainsi que les sites d'associations et les revues scientifiques alimentaires évaluées par des pairs sur l'adoption de la farine de légumineuses, en plus de la presse réputée pour les nouveaux lancements. Lorsque nécessaire, des ensembles de données par abonnement ont été utilisés pour les données financières des entreprises et le suivi des brevets afin de confirmer l'activité et le calendrier. Les sources documentaires listées ici ne sont qu'illustratives, et d'autres références publiques ont été utilisées pour recouper et clarifier les intrants au cours de l'étude.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour tester ce que les signaux documentaires ne pouvaient pas entièrement expliquer, en particulier la logique de prix, le mix de canaux, et la mesure dans laquelle la farine de légumineuses se substitue à la farine de blé dans différentes recettes. Nous avons échangé avec des participants dans la mouture, l'approvisionnement en ingrédients, la fabrication alimentaire et la distribution. Nous avons ensuite triangulé les retours entre l'APAC, l'EMEA et les Amériques afin que les différences régionales en matière de disponibilité et d'adoption soient reflétées dans le dimensionnement final.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 27 % | Cadres dirigeants : 17 % | APAC : 45 % |

| Rang intermédiaire : 54 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 35 % |

| Acteurs plus petits : 19 % | Managers : 50 % | Amériques : 20 % |

Dimensionnement et prévisions du marché

La logique principale de dimensionnement part du bassin de demande, puis construit la valeur en utilisant une approche descendante basée sur les signaux de transformation des légumineuses et de consommation alimentaire, convertis en utilisation de farine de légumineuses avec des hypothèses réalistes de pénétration et de conversion. Pour garder les totaux ancrés dans la réalité, les résultats ont été vérifiés avec des approximations ascendantes sélectives, telles que l'échantillonnage des revenus des fournisseurs lorsqu'ils sont divulgués, l'utilisation de vérifications de canaux sur les tailles d'emballage typiques, et la multiplication des fourchettes de prix observées par les volumes estimés pour les applications clés.

Quelques intrants ont compté le plus : la production de récoltes de légumineuses et la disponibilité commerciale par région, les annonces de capacité de mouture et de fractionnement, la part des lancements de produits sans gluten et riches en protéines utilisant de la farine de légumineuses, les taux de substitution dans la boulangerie et les snacks extrudés, et les mouvements de prix régionaux des légumineuses et de la farine. Lorsque les retours d'entretiens montraient une tarification incohérente, nous avons utilisé une échelle de prix simple par application (par exemple, emballages de détail par rapport à l'approvisionnement industriel en gros) puis normalisé selon le même calendrier monétaire.

Pour les prévisions, nous nous sommes appuyés sur une analyse de scénarios soutenue par un consensus d'experts, car l'adoption évolue souvent par paliers lorsque de nouvelles formulations se développent et lorsque les prix des légumineuses brutes évoluent. Les taux de croissance ont été ajustés par région en fonction des ajouts de capacité attendus, des tendances en matière d'étiquetage alimentaire et de nutrition, et de la dépendance aux importations observée. Les lacunes de données dans un pays donné ont été traitées en établissant des correspondances avec des marchés similaires en utilisant la consommation de légumineuses par habitant et la dépendance commerciale, puis en vérifiant par rapport aux totaux régionaux.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été validés par de multiples vérifications afin qu'un biais de source unique ne fausse pas les résultats. Nous avons comparé les volumes et valeurs implicites à des signaux indépendants tels que la production de légumineuses, les mouvements commerciaux et la tarification visible dans les canaux clés, puis signalé les valeurs aberrantes pour un second examen par analyste.

Lorsqu'un écart était significatif, les hypothèses ont été révisées et certains experts ont été recontactés pour confirmer si le changement était réel, lié au calendrier, ou causé par un décalage de périmètre. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements majeurs se produisent, comme d'importants démarrages de capacité, de fortes fluctuations des prix des matières premières, ou des changements de politique affectant le commerce. Avant la livraison, une dernière vérification est effectuée pour que la vue publiée reflète les dernières données publiques disponibles et les retours de marché confirmés.

Taille du marché de la farine de légumineuses selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs publiées du marché de la farine de légumineuses peuvent sembler très éloignées les unes des autres car le périmètre n'est pas toujours cohérent, et la logique de tarification sous-jacente peut être traitée de différentes manières. Les différences proviennent généralement de ce qui est comptabilisé comme revenu de farine de légumineuses, des utilisations finales incluses, et de savoir si l'estimation est ancrée à des signaux de volume réalistes ou principalement aux dépenses alimentaires globales.

Les isolats et concentrés de protéines de légumineuses se situent hors du périmètre de Mordor Intelligence, ce qui explique en partie pourquoi la valeur de 2025 peut être inférieure aux estimations qui mélangent plusieurs ingrédients de légumineuses en un seul chiffre. En outre, certaines sources s'appuient fortement sur des équivalents de prix de détail sur tous les canaux, ce qui peut gonfler les totaux si la tarification industrielle en gros et les applications alimentaires animales ne sont pas traitées séparément ou validées avec des vérifications de capacité et de commerce.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 18,41 milliards USD (2025) | |

| Cabinet de conseil mondial A | 49,55 milliards USD (2024) | Reflète souvent un panier d'ingrédients ou de farines plus large et peut s'appuyer sur des équivalents de prix de détail sur tous les canaux, ce qui augmente la valeur implicite si la tarification industrielle en gros et les facteurs de conversion ne sont pas normalisés. |

| Éditeur du secteur B | 24,70 milliards USD (2025) | Peut appliquer une courbe d'adoption plus agressive et une inclusion plus large d'ingrédients adjacents à base de légumineuses, et fournit généralement moins de vérifications explicites par rapport aux ajouts de capacité et à la disponibilité basée sur le commerce. |

L'écart dans le tableau s'explique principalement par ce que chaque estimation inclut et par la manière dont les prix sont appliqués selon les canaux. En maintenant le périmètre lié aux revenus de la farine de légumineuses moulue et en validant ensuite les totaux avec des indicateurs de demande réalistes et des échelles de tarification, les étapes de dimensionnement restent plus faciles à suivre et à reproduire lors de la mise à jour du marché.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la farine de légumineuses ?

Le marché de la farine de légumineuses est évalué à 19,92 milliards USD en 2026.

À quel rythme le marché de la farine de légumineuses devrait-il croître ?

Il devrait se développer à un taux de croissance annuel composé de 8,22 %, pour atteindre 29,57 milliards USD d'ici 2031.

Quel type de légumineuse domine le marché ?

La farine de pois chiche est en tête avec 38,21 % des revenus de 2025.

Quelle région affiche la dynamique de croissance la plus forte ?

L'Asie-Pacifique devrait enregistrer le TCAC régional le plus élevé à 9,06 % jusqu'en 2031, portée par la demande croissante de protéines en Inde et en Chine.

Dernière mise à jour de la page le: