Taille et part du marché de la farine de blé maltée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

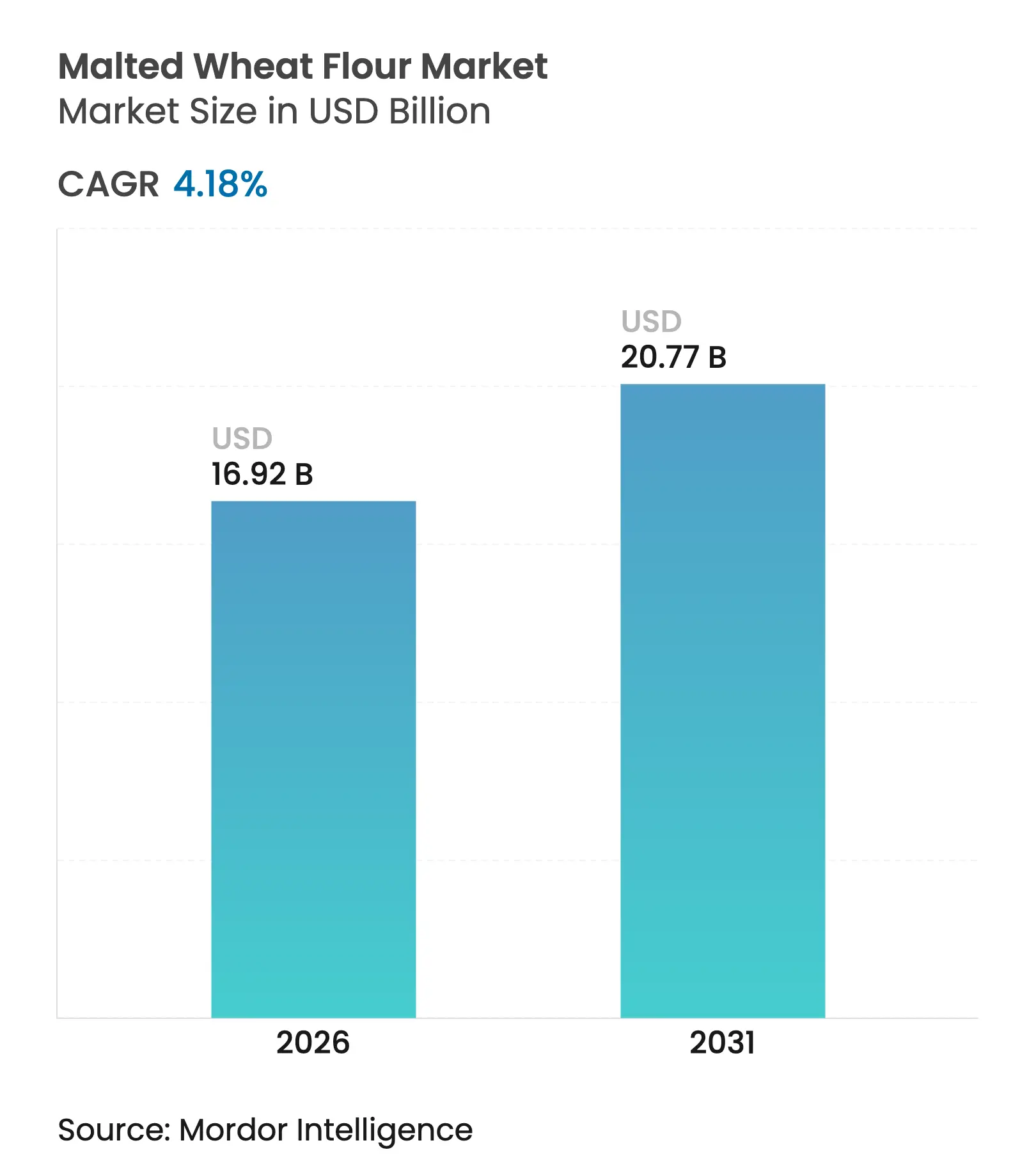

| Taille du Marché (2026) | 16.92 Milliards de dollars |

| Taille du Marché (2031) | 20.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.18% CAGR |

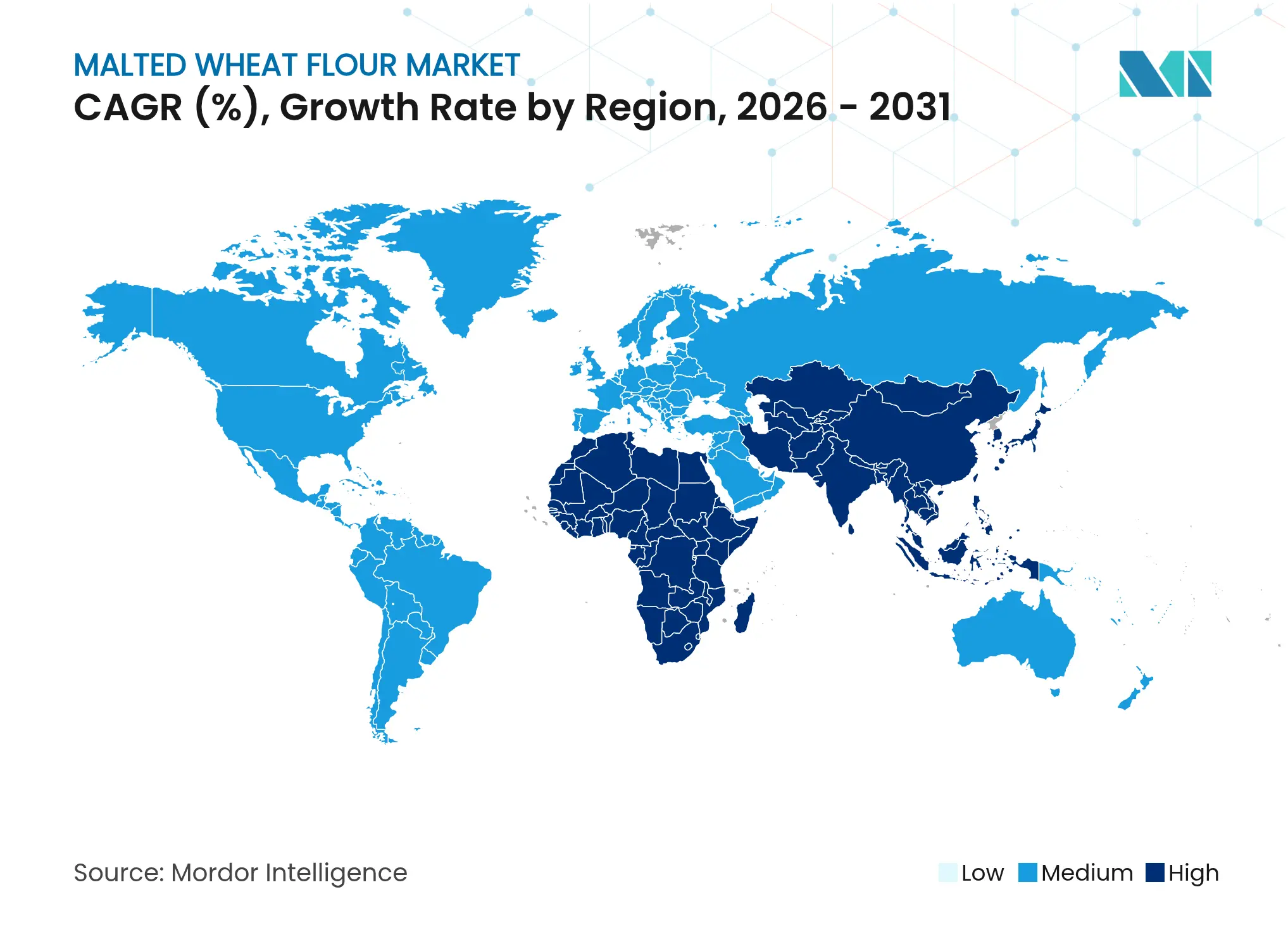

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la farine de blé maltée par Mordor Intelligence

La taille du marché mondial de la farine de blé maltée était évaluée à 16,24 milliards USD en 2025 et devrait croître de 16,92 milliards USD en 2026 pour atteindre 20,77 milliards USD d'ici 2031, à un TCAC de 4,18 % durant la période de prévision (2026-2031). La croissance du marché est portée par l'adoption accrue de formulations à étiquette propre, le développement des boulangeries haut de gamme et artisanales, ainsi que des applications plus larges dans les boissons alcoolisées et non alcoolisées. La réglementation FDA 21 CFR 137.105 garantit que l'ingrédient est conforme aux exigences standard en matière de farine tout en soutenant la demande de solutions enzymatiques naturelles [1]U.S. Food and Drug Administration, "Farines de céréales et produits connexes — Normes d'identité," ecfr.gov. Si l'Europe domine la consommation, la région Asie-Pacifique affiche le taux de croissance le plus élevé en raison des investissements accrus dans la distillation et de l'expansion de l'offre locale. La baisse prévue par l'USDA des prix du blé pour 2025/26 bénéficie aux marges des transformateurs, malgré des coûts agricoles variables liés aux fluctuations des prix des engrais [2]USDA Economic Research Service, "Perspectives sur le blé," ers.usda.gov.

Principaux enseignements du rapport

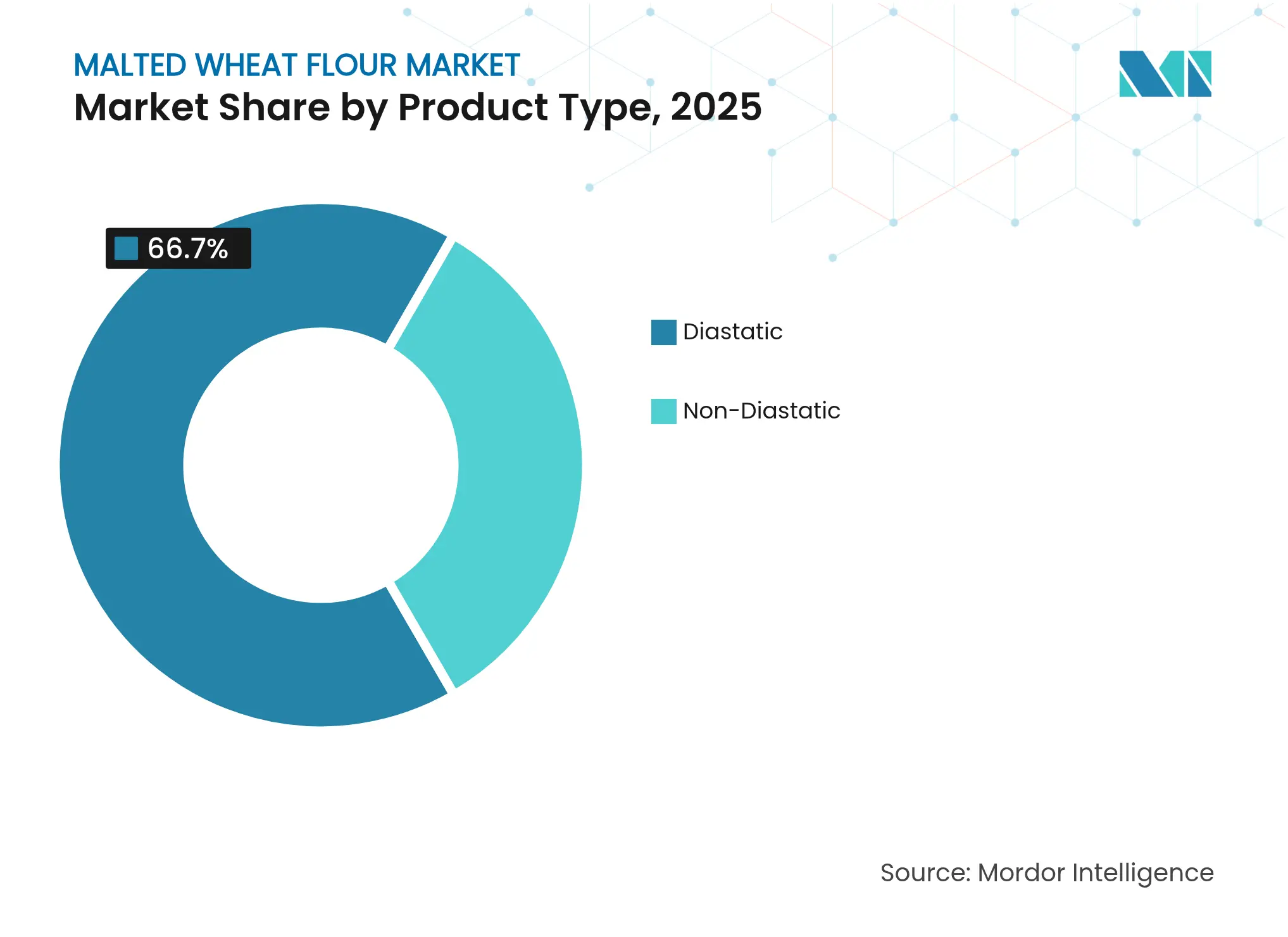

- Par type de produit, les variantes diastatiques ont dominé avec une part de marché de la farine de blé maltée de 66,70 % en 2025 et devraient croître à un TCAC de 3,78 % jusqu'en 2031, tandis que les produits non diastatiques affichent le TCAC le plus rapide du segment à 6,01 %.

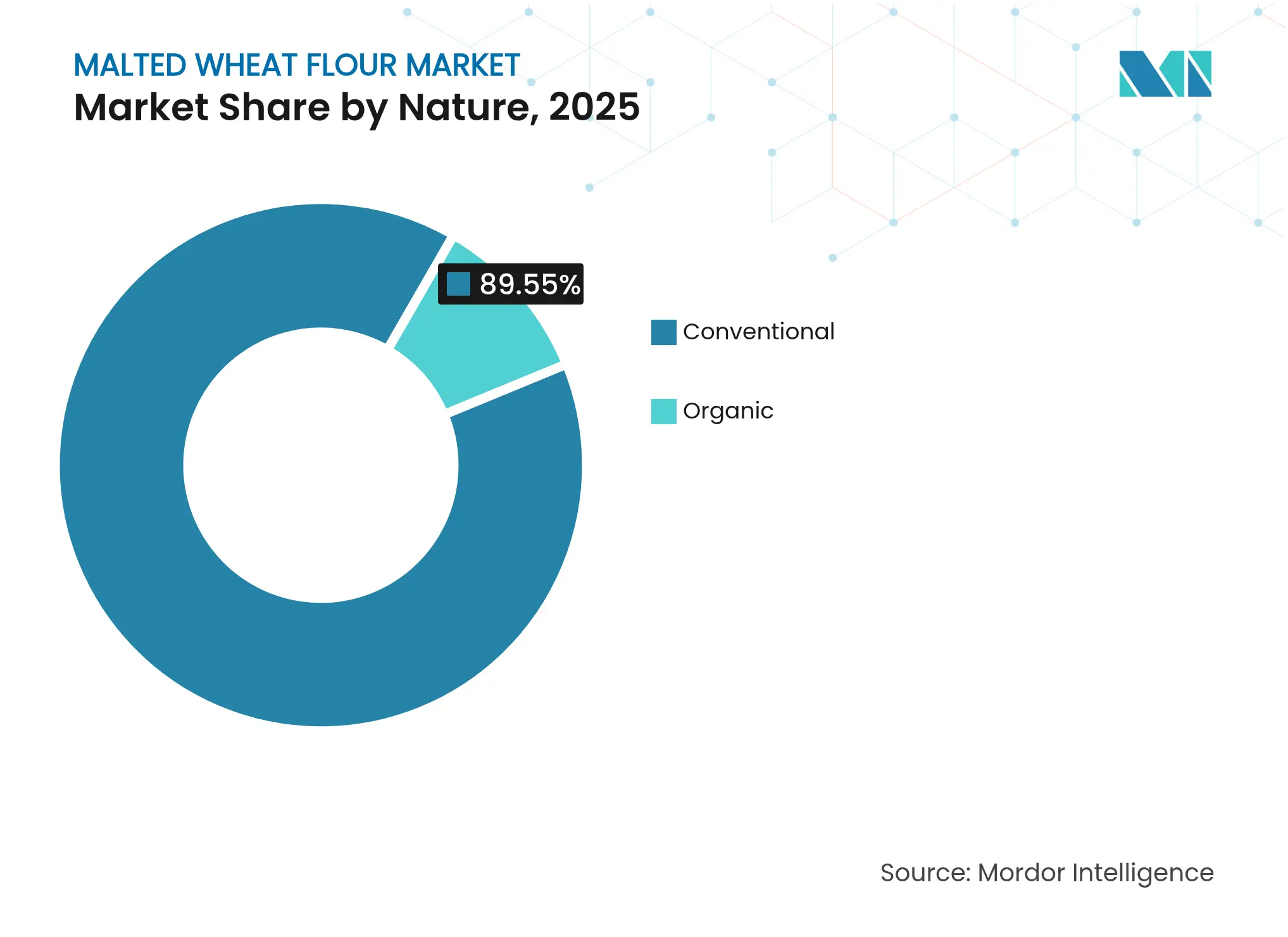

- Par nature, les produits conventionnels ont dominé avec une part de 89,55 % en 2025, mais les offres biologiques enregistrent le TCAC le plus élevé à 7,02 % jusqu'en 2031 en Amérique du Nord.

- Par application, la boulangerie et la confiserie ont capté 65,90 % de la taille du marché de la farine de blé maltée en 2025 et se développeront à un TCAC de 3,62 %, tandis que les boissons affichent le TCAC le plus rapide à 6,55 %, notamment en Asie-Pacifique.

- Par géographie, l'Europe a conservé 31,40 % de la taille du marché de la farine de blé maltée en 2025, mais l'Asie-Pacifique progresse à un TCAC de 6,63 % grâce à des projets de distillation de malt à grande échelle en Inde.

- La concentration des entreprises est modérée ; les cinq premiers malteurs détiennent une part combinée de 55 à 60 % de la capacité mondiale, menés par Soufflet-United Malt, Boortmalt et Malteurop.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la farine de blé maltée

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Ingrédients à étiquette propre et naturellement transformés | +1.2% | Amérique du Nord, UE en tête | Moyen terme (2 à 4 ans) |

| Expansion des boulangeries haut de gamme et artisanales | +0.8% | Amérique du Nord, Europe, villes d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande de farines nutritionnellement riches et enrichies en fibres | +0.7% | Marchés développés | Moyen terme (2 à 4 ans) |

| Amélioration de la saveur et de la texture des aliments prêts-à-manger et surgelés | +0.6% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Boissons nutritionnelles à base de malt dans les régions en développement | +0.5% | Asie-Pacifique au cœur, Moyen-Orient et Afrique et Amérique latine | Long terme (≥ 4 ans) |

| Avantages fonctionnels dans le brassage et la distillation | +0.4% | Pôles brassicoles établis | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'ingrédients à étiquette propre et naturellement transformés

La préférence croissante des consommateurs pour les ingrédients naturels a conduit les fabricants alimentaires à remplacer les enzymes chimiques par de la farine de blé maltée. Son statut Généralement Reconnu Comme Sûr (GRAS) et son exemption des exigences d'étiquetage supplémentaires en font un auxiliaire technologique efficace à étiquette propre. Des recherches indiquent que la germination augmente la teneur en amidon résistant et en antioxydants tout en maintenant des propriétés de manipulation de la pâte appropriées, ce qui bénéficie à divers snacks et pains à étiquette propre. Les entreprises de boulangerie intègrent désormais des édulcorants dérivés du malt à la place des sucres raffinés dans leurs produits afin d'améliorer la valeur nutritionnelle et de répondre aux attentes des consommateurs [3]Escuela Superior Politécnica del Litoral, "Effet de la germination sur les antioxydants de la farine de blé," espol.edu.ec.

Croissance des segments de boulangerie haut de gamme et artisanale utilisant des farines spéciales

La demande de farines maltées spéciales augmente en raison des boulangeries artisanales qui recherchent des saveurs distinctives et de meilleures propriétés de fermentation. Les malteurs britanniques réintroduisent des variétés d'orge traditionnelles pour créer des profils aromatiques uniques pour le brassage artisanal et la boulangerie artisanale. Les consommateurs sont prêts à payer des prix premium pour des ingrédients authentiques, d'origine locale, avec une traçabilité claire. La croissance des boulangeries artisanales est soutenue par l'urbanisation et la hausse des revenus disponibles dans les marchés émergents, où les produits de boulangerie de style occidental gagnent en popularité. La gamme de plus de 90 variétés de malts spéciaux de Weyermann témoigne d'une forte demande du marché pour des produits diversifiés permettant aux boulangers de développer des caractéristiques aromatiques uniques.

Intérêt croissant des consommateurs pour des alternatives de farine nutritionnellement riches et enrichies en fibres

L'attention croissante des consommateurs pour la santé et la nutrition a accru la demande de farine de blé maltée en raison de sa meilleure digestibilité des protéines et de sa biodisponibilité minérale améliorée. La farine de blé maltée contribue à remédier aux carences en micronutriments grâce à une meilleure absorption du fer et du zinc par rapport à la farine ordinaire. Au cours du processus de maltage, les enzymes décomposent l'acide phytique et les antinutriments, ce qui augmente la disponibilité des minéraux essentiels et des vitamines B. Ce profil nutritionnel s'aligne sur les préférences alimentaires actuelles pour les protéines végétales et les aliments fonctionnels, créant des opportunités dans les segments de vente au détail axés sur la santé. La catégorie des céréales de petit-déjeuner illustre cette tendance, avec des formulations enrichies en protéines contenant des ingrédients maltés affichant une croissance à deux chiffres.

Application croissante dans les produits prêts-à-manger et surgelés pour une saveur et une texture améliorées

Les fabricants d'aliments surgelés utilisent la farine de blé maltée pour améliorer la rétention de texture et le développement des saveurs pendant le stockage, remédiant ainsi à la dégradation de la qualité qui affecte la durée de conservation des produits. L'activité enzymatique de l'ingrédient améliore les réactions de Maillard lors du réchauffage, améliorant la couleur et la saveur des produits de boulangerie surgelés. L'extrait de malt remplit de multiples fonctions au-delà du brassage, notamment la rétention d'humidité et l'amélioration de la texture dans les céréales de petit-déjeuner et les snacks. Dans les produits prêts-à-manger, la farine de blé maltée contribue à maintenir le croustillant et à prévenir le rassissement, notamment dans les produits nécessitant une distribution prolongée. Les fabricants de céréales élargissent leurs produits des articles de petit-déjeuner aux snacks de toute la journée, nécessitant des ingrédients qui préservent la texture dans différentes occasions de consommation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût plus élevé par rapport à la farine de blé conventionnelle | -0.9% | Mondial, particulièrement dans les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Faible sensibilisation des consommateurs à la farine de blé maltée et à ses avantages | -0.6% | Régions en développement, marchés ruraux | Moyen terme (2 à 4 ans) |

| Inapplicabilité dans les formulations de produits sans gluten en raison de la teneur en gluten | -0.4% | Mondial, concentré dans les segments soucieux de leur santé | Long terme (≥ 4 ans) |

| Concurrence des additifs enzymatiques et d'autres types de farines | -0.3% | Applications industrielles, segments sensibles aux coûts | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût plus élevé par rapport à la farine de blé conventionnelle

Le marché de la farine de blé maltée est confronté à des défis de prix en raison d'une prime de 15 à 25 % par rapport aux alternatives de farine conventionnelle. Ce différentiel de prix limite l'adoption parmi les fabricants alimentaires sensibles aux coûts, notamment dans les marchés émergents à forte élasticité-prix. Le processus de maltage nécessite davantage d'énergie, de main-d'œuvre et de temps par rapport au broyage standard de la farine, entraînant des désavantages de coûts inhérents qui restreignent la pénétration du marché dans les segments à forte concurrence par les prix. En 2024, les contraintes d'approvisionnement en orge de brasserie, causées par la baisse des ventes de bière et les incertitudes contractuelles, augmentent les coûts des intrants pour les producteurs de farines spéciales. L'USDA prévoit des prix du blé plus bas pour 2025/26, ce qui pourrait améliorer les marges des transformateurs qui sécurisent des contrats d'approvisionnement à long terme. Bien que le coût reste un obstacle important, il crée des opportunités pour les fabricants de développer des segments de marché premium où les avantages fonctionnels justifient des prix plus élevés.

Faible sensibilisation des consommateurs à la farine de blé maltée et à ses avantages

Le manque de compréhension des consommateurs concernant les avantages fonctionnels et nutritionnels de la farine de blé maltée freine la croissance du marché, notamment dans les régions où l'utilisation de farine traditionnelle domine la préparation alimentaire. La farine de blé maltée n'a pas atteint la même notoriété auprès des consommateurs que d'autres farines alternatives comme la farine d'amande ou de noix de coco, malgré ses propriétés enzymatiques améliorées et sa valeur nutritionnelle. Son utilisation principale en tant qu'auxiliaire technologique plutôt que substitut direct à la farine crée des défis en matière de marketing et de communication auprès des consommateurs. Bien que des programmes éducatifs ciblant les professionnels de la restauration et les boulangers amateurs pourraient accroître la sensibilisation et l'adoption, la pénétration du marché se heurte à des obstacles importants dans les régions en développement où les méthodes de cuisson traditionnelles et les préférences en matière d'ingrédients sont bien établies. Ces marchés nécessitent des investissements marketing à long terme et des approches culturellement adaptées pour atteindre une présence substantielle sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination diastatique face à l'innovation non diastatique

La farine de blé maltée diastatique représente 66,70 % du volume mondial en 2025, portée par son activité enzymatique constante qui optimise la fermentation dans la production industrielle de pain. Les boulangers artisanaux industriels la préfèrent pour réduire les temps de pointage et augmenter le volume des pains sans additifs artificiels. Des études montrent que l'incorporation de 0,5 à 2 % de malt diastatique augmente la rétention de gaz de 18 à 22 % lors du développement de la pâte, ce qui se traduit par une mie plus moelleuse après cuisson.

Les variétés non diastatiques croissent à un TCAC de 6,01 % jusqu'en 2031, principalement en raison de la demande accrue dans les enrobages de confiserie et les produits surgelés où l'activité enzymatique pourrait provoquer une fermentation excessive. Les fabricants proposent des variétés de malt torréfié, caramel et chocolat qui rehaussent les saveurs dans les biscuits premium, les barres énergétiques et les spiritueux artisanaux. Ces produits spéciaux se négocient à des prix 30 à 40 % plus élevés que les mélanges de farine conventionnels, compensant les volumes de production plus faibles.

Par application : la domination de la boulangerie sous pression de l'innovation dans les boissons

Le segment de la boulangerie et de la confiserie représentait 65,90 % de la consommation totale de farine de blé maltée en 2025. Cette domination découle de son utilisation généralisée comme améliorant de fermentation dans la production de pain industrielle et artisanale. L'activité amylasique naturelle de la farine de blé maltée prolonge la durée de conservation des produits, tandis que ses applications dans les gâteaux à étiquette propre et les viennoiseries laminées renforcent sa position sur le marché.

Le segment des boissons connaît le taux de croissance le plus élevé à un TCAC de 6,55 %. Cette croissance est principalement due à la demande accrue de bières sans alcool et de boissons fonctionnelles à base de malt en Asie. Les fabricants d'équipements proposent désormais des brasseries modulaires conçues pour la production de spiritueux à base de malt de blé, au bénéfice des distillateurs artisanaux régionaux. L'expansion du segment comprend également des boissons nutritionnelles à base de plantes qui exploitent la douceur naturelle du malt et ses propriétés en vitamines B.

Par nature : le leadership conventionnel remis en question par l'accélération du biologique

La production de malt conventionnel représente 89,55 % de l'offre en 2025, soutenue par des infrastructures établies et des économies d'échelle. Les grands malteurs multinationaux utilisent des réseaux d'approvisionnement mondiaux intégrés pour maintenir des coûts stables et garantir un approvisionnement régulier tout au long de l'année. Cette fiabilité séduit les fabricants des secteurs du pain, des snacks et de la bière.

Le segment du malt biologique, bien que représentant une part plus faible, croît à un TCAC de 7,02 %, soutenu par l'augmentation de la production de blé biologique aux États-Unis et les conversions d'installations comme l'usine de Platteville de Bay State Milling. L'intérêt des consommateurs pour des chaînes d'approvisionnement transparentes et les avantages pour la santé favorise l'acceptation de primes de prix de 35 à 40 %. Les entreprises qui sécurisent des terres agricoles certifiées biologiques et établissent des chaînes d'approvisionnement traçables peuvent atteindre des marges bénéficiaires plus élevées.

Analyse géographique

L'Europe détenait 31,40 % du marché mondial de la farine de blé maltée en 2025, maintenant sa position de plus grand marché régional. Les industries brassicoles établies en Allemagne, en Belgique et au Royaume-Uni assurent une demande constante. Cependant, les variations de rendement liées au climat pour l'orge et le blé ont accru les risques d'approvisionnement, incitant les fabricants à élargir leurs options d'approvisionnement et à mettre en place des contrats à terme. La région continue de voir des développements d'infrastructures, comme en témoigne l'acquisition par Malteries Soufflet d'installations de malt spécial au Royaume-Uni, ce qui renforce la capacité de production premium et met en œuvre des processus de touraillage économes en énergie.

La région Asie-Pacifique affiche le taux de croissance le plus élevé à un TCAC de 6,63 % jusqu'en 2031. L'expansion de l'industrie du whisky en Inde constitue un moteur de croissance primaire, la distillerie de Nagpur de Pernod Ricard d'une valeur de 1 785 crores INR devant augmenter la consommation de malt de blé. L'installation d'INTERMALT au Vietnam soutient le marché de la bière artisanale en expansion. La croissance de la classe moyenne en Chine et en Indonésie augmente la consommation de pain premium, tandis que les boulangeries régionales intègrent la farine de blé maltée pour se différencier.

L'Amérique du Nord affiche une croissance régulière, portée par l'expansion des boulangeries artisanales et la préférence des brasseurs pour les malts de blé locaux afin de réduire les émissions liées au transport. Les initiatives de transition biologique de l'USDA contribuent à remédier aux contraintes de certification et à soutenir l'offre biologique nationale. Les régions du Moyen-Orient et d'Afrique, bien qu'émergentes, démontrent un potentiel de développement à travers de nouvelles installations en Éthiopie et en Afrique du Sud, indiquant des progrès vers l'indépendance de production régionale.

Paysage concurrentiel

Le marché de la farine de blé maltée est modérément consolidé. ADM (Archer Daniels Midland) et Malteurop dominent le marché mondial de la farine de blé maltée, détenant ensemble une part significative et influençant la dynamique concurrentielle. Muntons plc et Ireks GmbH ont une présence notable, affectant principalement les segments spécialisés ou régionaux.

De plus, l'échelle des opérations permet à ces grands producteurs de sécuriser des contrats pluriannuels avec des brasseurs mondiaux et des conglomérats de boulangerie, offrant une stabilité des prix des matières premières et de vastes réseaux logistiques. Les entreprises régionales comme Weyermann, Crisp Malt et Simpsons maintiennent leur position sur le marché grâce à des portefeuilles de malts spéciaux, des volumes de production flexibles et des relations étroites avec leurs clients. Les développements stratégiques récents comprennent l'expansion des silos en vrac de Crisp Malt en 2024 pour soutenir les distillateurs artisanaux et l'introduction par Weyermann de produits de malt de blé ancestral pour les boulangeries premium.

Les investissements technologiques créent une différenciation concurrentielle sur le marché. Les grands producteurs mettent en œuvre des systèmes de récupération de CO₂, des chambres de germination à faible consommation d'énergie et une surveillance par jumeau numérique pour réduire les coûts opérationnels et répondre aux exigences de durabilité. De plus, la recherche et le développement en modulation enzymatique optimisent les performances diastatiques pour des combinaisons de farines spécifiques, permettant des initiatives de développement conjoint avec des entreprises de boulangerie multinationales à la recherche de produits à étiquette propre.

Leaders du secteur de la farine de blé maltée

Crisp Malt

Ireks GmbH

Muntons plc

Malteurop

ADM (Archer Daniels Midland)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Soufflet Malt et Heineken ont formé un partenariat dans lequel Soufflet Malt investira 100 millions EUR (108,51 millions USD) pour construire une installation de maltage en Afrique du Sud afin d'approvisionner Heineken en malt.

- Janvier 2025 : Viking Malt a rejoint le projet européen Sustain-a-bite, une initiative collaborative axée sur les défis critiques des systèmes de production et de consommation alimentaires. Le projet cible spécifiquement l'efficacité des ressources et la durabilité environnementale dans la chaîne d'approvisionnement alimentaire.

- Novembre 2024 : Simpsons Malt Limited a été reconnue pour ses pratiques de durabilité de la chaîne d'approvisionnement à travers l'Évaluation de la durabilité agricole (FSA), un cadre mondialement reconnu pour la collaboration dans la chaîne d'approvisionnement.

Portée du rapport mondial sur le marché de la farine de blé maltée

Le marché mondial de la farine de blé maltée est segmenté par application et par géographie. Par application, le marché est segmenté en boissons et alimentation ; et par géographie en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique.

| Diastatique |

| Non diastatique |

| Conventionnel |

| Biologique |

| Produits de boulangerie et de confiserie |

| Boissons |

| Snacks et céréales |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Espagne |

| Royaume-Uni | |

| Allemagne | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Diastatique | |

| Non diastatique | ||

| Par nature | Conventionnel | |

| Biologique | ||

| Par application | Produits de boulangerie et de confiserie | |

| Boissons | ||

| Snacks et céréales | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Espagne | |

| Royaume-Uni | ||

| Allemagne | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la farine de blé maltée ?

Le marché de la farine de blé maltée est évalué à 16,92 milliards USD en 2026 et devrait atteindre 20,77 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour la demande de farine de blé maltée ?

L'Asie-Pacifique affiche la croissance la plus élevée, progressant à un TCAC de 6,63 % grâce à d'importants investissements dans les distilleries et à la hausse de la consommation de produits de boulangerie premium.

Pourquoi les boulangers préfèrent-ils la farine de blé maltée diastatique ?

Les variantes diastatiques fournissent des enzymes naturelles qui accélèrent la fermentation, améliorent le volume des pains et prolongent la durée de conservation sans additifs synthétiques.

Qu'est-ce qui stimule la croissance de la farine de blé maltée biologique ?

Des récoltes record de blé biologique aux États-Unis et des conversions dédiées de moulins, comme l'usine de Platteville de Bay State Milling, permettent un TCAC de 7,02 % pour les variantes biologiques, alimenté par la volonté des consommateurs de payer pour des produits certifiés.

Dernière mise à jour de la page le: