Taille et part de marché de l'hypertension artérielle pulmonaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.57 Milliards de dollars |

| Taille du Marché (2031) | 11.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hypertension artérielle pulmonaire par Mordor Intelligence

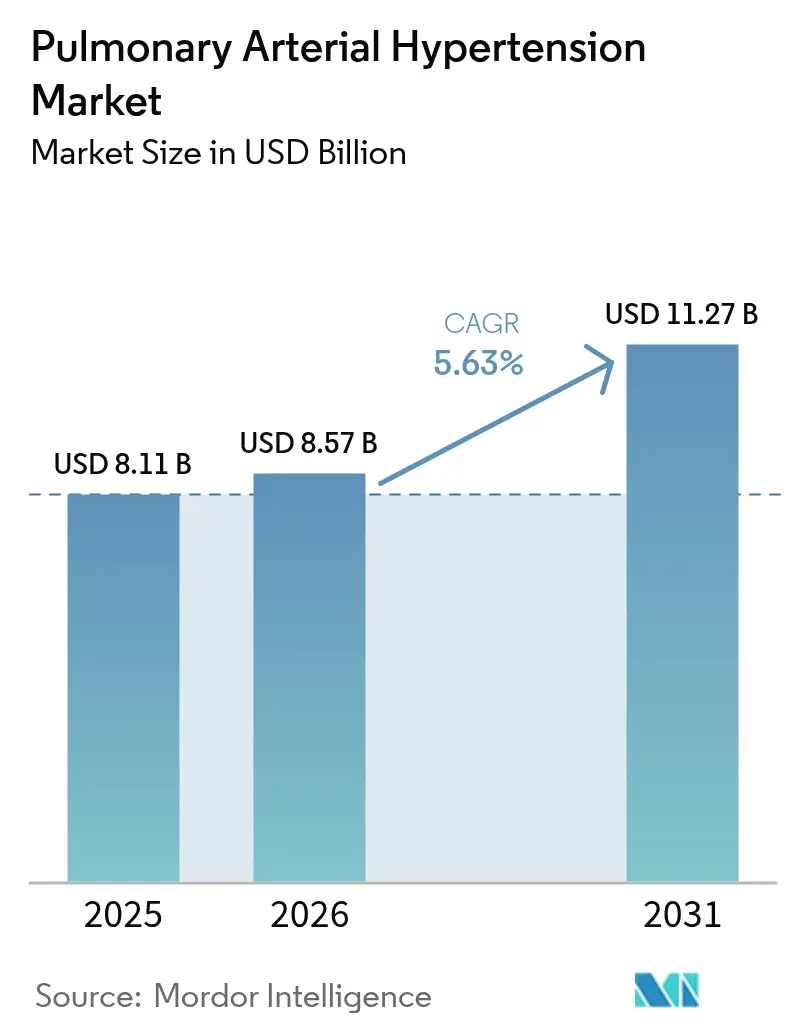

La taille du marché de l'hypertension artérielle pulmonaire était évaluée à 8,11 milliards USD en 2025 et devrait croître de 8,57 milliards USD en 2026 pour atteindre 11,27 milliards USD d'ici 2031, à un CAGR de 5,63 % durant la période de prévision (2026-2031). L'adoption accélérée d'agents modificateurs de la maladie, notamment les inhibiteurs de la signalisation de l'activine tels que le sotatercept, élargit les options thérapeutiques et atténue la pression sur les prix. L'Amérique du Nord domine la demande grâce à un remboursement généreux et à l'adoption précoce de schémas oraux doubles et triples, tandis que l'Asie-Pacifique est positionnée pour une croissance rapide grâce à l'échocardiographie assistée par intelligence artificielle qui réduit le délai de diagnostic. Les antagonistes des récepteurs de l'endothéline (ARE) ancrent encore la plupart des prescriptions de première ligne, mais de nouveaux modulateurs de la signalisation Smad commencent à remodeler les pipelines en phase avancée. Les formulations orales dominent car la commodité favorise l'observance, mais les produits de prostacycline en poudre sèche inhalée gagnent des parts de marché en combinant une administration ciblée avec une posologie simplifiée. L'intensité concurrentielle s'accroît à mesure que les grands groupes pharmaceutiques sécurisent des actifs de pipeline par le biais d'acquisitions et d'alliances pour défendre leurs positions sur le marché de l'hypertension artérielle pulmonaire.

Points clés du rapport

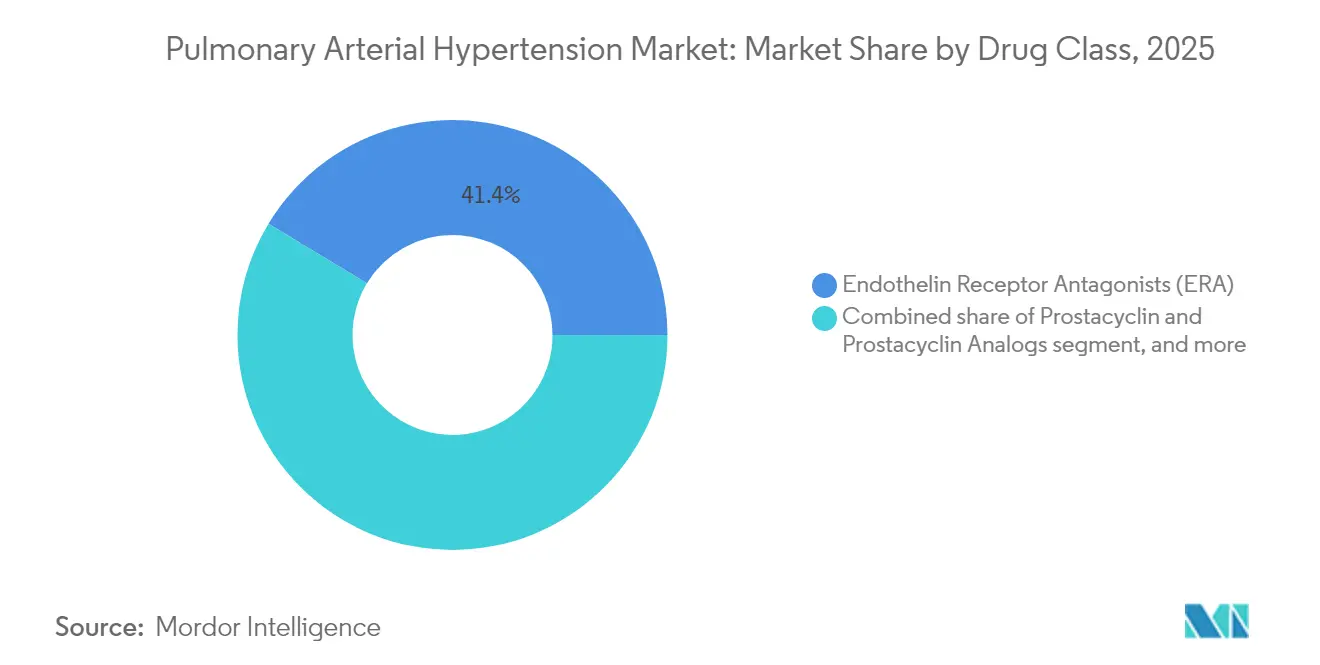

- Par classe thérapeutique, les antagonistes des récepteurs de l'endothéline détenaient 41,35 % de la part de marché de l'hypertension artérielle pulmonaire en 2025 ; les modulateurs de la signalisation Smad affichent la croissance la plus rapide avec un CAGR de 9,02 % jusqu'en 2031.

- Par voie d'administration, les thérapies orales représentaient 65,40 % de la taille du marché de l'hypertension artérielle pulmonaire en 2025, tandis que les produits inhalés devraient se développer à un CAGR de 8,22 % jusqu'en 2031.

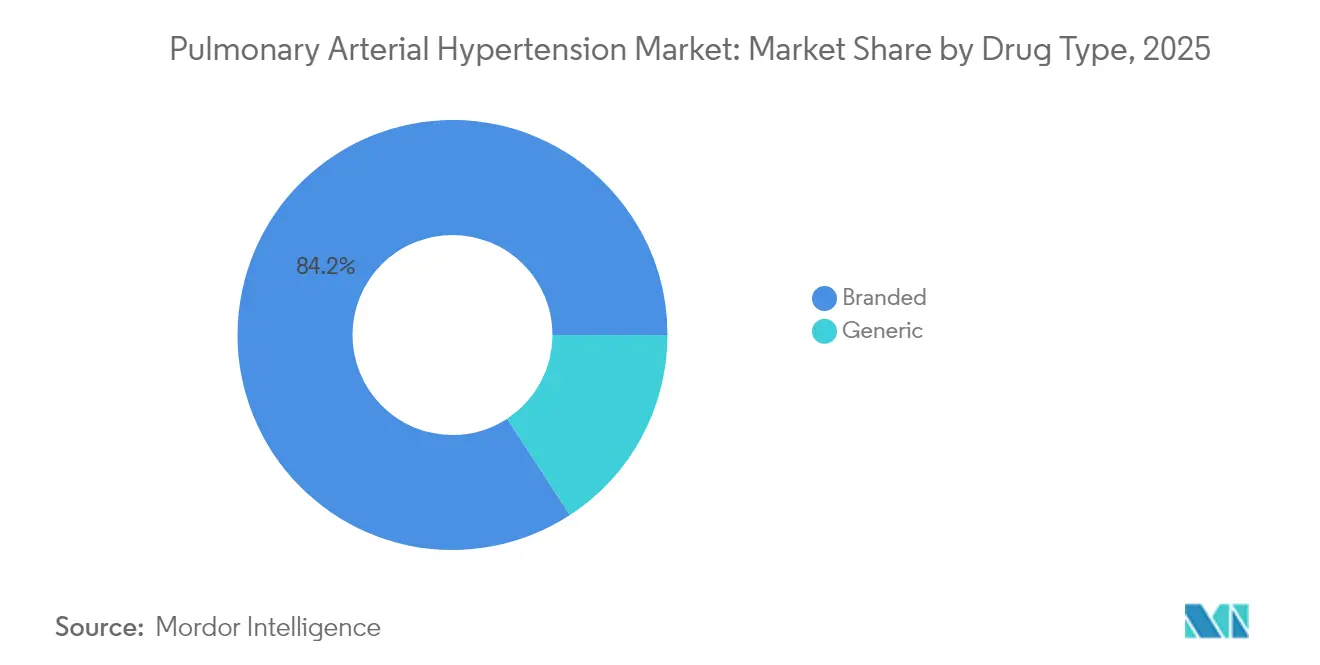

- Par type de médicament, les produits de marque contrôlaient 84,20 % de la part de la taille du marché de l'hypertension artérielle pulmonaire en 2025 ; les génériques devraient croître à un CAGR de 11,28 % entre 2026 et 2031.

- Par canal de distribution, les pharmacies hospitalières représentaient 57,20 % des revenus en 2025, tandis que les pharmacies en ligne devraient enregistrer un CAGR de 10,37 % jusqu'en 2031.

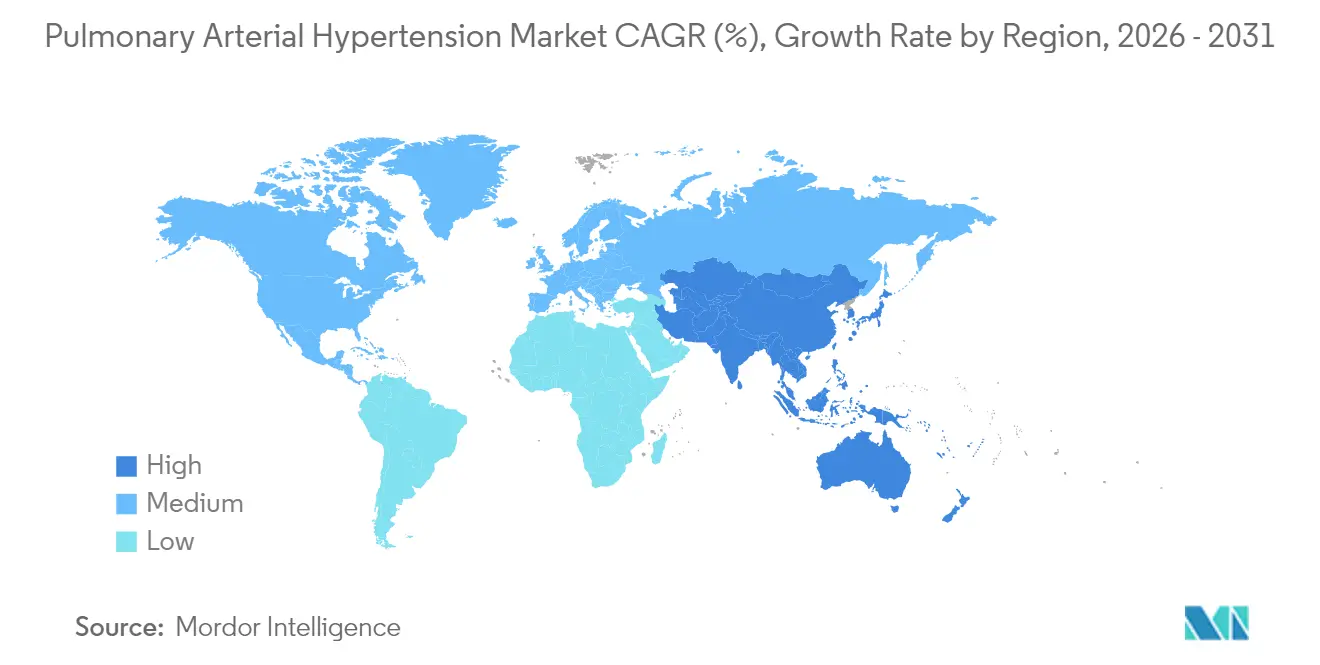

- Par géographie, l'Amérique du Nord détenait 44,30 % du marché de l'hypertension artérielle pulmonaire en 2025 ; l'Asie-Pacifique progresse à un CAGR de 6,79 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de l'hypertension artérielle pulmonaire*

| Analyse de l'impact des moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Expansion de la cohorte de survivants de cardiopathies congénitales | +1.2% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Adoption d'une thérapie combinée en première ligne | +1.5% | États-Unis, UE-5 | Moyen terme (2-4 ans) |

| Commercialisation d'agents prostacycliniques oraux | +1.0% | Mondial | Moyen terme (2-4 ans) |

| Modulateurs de la signalisation Smad de percée | +1.8% | Mondial | Long terme (≥ 4 ans) |

| Les incitations aux médicaments orphelins et la tarification premium maintiennent des revenus élevés par patient dans les marchés développés | +0.9% | États-Unis, Europe occidentale, Japon | Court terme (≤ 2 ans) |

| Les programmes de dépistage par échocardiographie assistée par intelligence artificielle stimulent le diagnostic précoce dans les pays asiatiques à forte charge de morbidité | +1.3% | Chine, Inde, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'hypertension artérielle pulmonaire liée à l'expansion de la cohorte de survivants de cardiopathies congénitales

Les avancées cliniques dans la chirurgie et les soins des cardiopathies congénitales (CC) ont prolongé la survie, créant un plus grand réservoir de patients qui développent ultérieurement une hypertension artérielle pulmonaire. La prévalence atteint 25,0 % chez les enfants atteints de trisomie 21 et monte à 45,0 % lorsque la cardiopathie congénitale coexiste, remodelant le bassin de patients et stimulant la demande de thérapies adaptées[1]Jennifer K. Peterson et al., "Trisomie 21 et cardiopathie congénitale," Journal de l'Association américaine du cœur, ahajournals.org. Les patients atteints du syndrome d'Eisenmenger dans le registre REHAP présentent de moins bons résultats, soulignant la nécessité de schémas médicamenteux spécialisés qui contrôlent le remodelage vasculaire et gèrent la résistance pulmonaire élevée. Alors que les cliniciens mettent l'accent sur l'évaluation hémodynamique précoce avant les procédures correctives, le marché de l'hypertension artérielle pulmonaire connaît une croissance soutenue grâce à cette démographie en évolution. Les besoins de surveillance à long terme élargissent également les opportunités de services auxiliaires tels que la surveillance hémodynamique à distance.

Expansions rapides des indications et adoption d'une thérapie combinée en première ligne aux États-Unis et dans l'UE5

Les recommandations du 7e Symposium mondial préconisent une thérapie orale double ou triple d'emblée pour les patients à risque non élevé, accélérant la demande de combinaisons à dose fixe. Le comprimé unique Opsynvi de Johnson & Johnson a amélioré la résistance vasculaire pulmonaire par rapport aux monothérapies dans l'étude A DUE, offrant aux prescripteurs une voie facile pour initier un traitement combiné. L'ajout précoce du sélexipag a réduit le risque de progression de la maladie de 52,0 % lorsqu'il était associé aux schémas ARE + inhibiteur de la PDE-5[2]Wei Huang et al., "Ajout précoce du sélexipag à la double thérapie," JAMA Network Open, jamanetwork.com. Ces données valident la suppression multi-voies et incitent les payeurs à élargir la couverture, ce qui amplifie la croissance tirée par les volumes sur le marché de l'hypertension artérielle pulmonaire.

Commercialisation d'agonistes oraux de la prostacycline et des récepteurs IP non prostanoïdes améliorant l'observance

Les agents oraux tels que le sélexipag et le tréprostinil oral retardent la détérioration clinique et réduisent les taux d'hospitalisation, améliorant la persistance en conditions réelles. Les études de dosage d'entretien n'ont révélé aucune baisse d'observance dans les schémas individualisés, soutenant des modèles de dosage de précision qui maintiennent les patients sous traitement plus longtemps. Les analyses comparatives révèlent une sécurité similaire mais une commodité supérieure par rapport aux prostanoïdes parentéraux. Ces gains d'observance se traduisent par une valeur thérapeutique à vie plus élevée et renforcent le glissement vers la dominance orale au sein du marché de l'hypertension artérielle pulmonaire.

Les approbations de percée de la FDA pour les nouveaux modulateurs de la signalisation Smad stimulent la dynamique du pipeline

Le sotatercept a obtenu l'approbation de la FDA en mars 2024 après avoir démontré une amélioration de 34,4 m du test de marche de 6 minutes dans STELLAR et une réduction de 84,0 % de la détérioration clinique dans ZENITH, entraînant l'arrêt précoce de l'essai. Son succès valide l'inversion du remodelage vasculaire et stimule les investissements dans des mécanismes similaires tels que les inhibiteurs de HDAC CS1 et l'imatinib inhalé AV-101. Alors que les promoteurs se tournent vers la modification de la maladie, les schémas combinés associant le sotatercept aux ARE ou aux agents de la voie prostacyclinique pourraient élargir les segments adressables et augmenter l'intensité des revenus pour le marché de l'hypertension artérielle pulmonaire.

Analyse de l'impact des freins sur le marché de l'hypertension artérielle pulmonaire*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Événements indésirables de la prostacycline parentérale et infections | −0.7% | Mondial, cohortes de personnes âgées | Court terme (≤ 2 ans) |

| Contraintes de remboursement en Amérique du Sud et en Afrique | −1.1% | Pays à revenu faible ou intermédiaire en Amérique du Sud, Afrique | Long terme (≥ 4 ans) |

| Retards diagnostiques persistants de plus de 24 mois dans les zones rurales d'Asie-Pacifique réduisant le bassin de patients traitables | −0.8% | Inde rurale, Indonésie, Vietnam | Moyen terme (2-4 ans) |

| Falaise de brevets 2026-28 pour les agents ARE et inhibiteurs de la PDE-5 déclenchant une érosion des prix par les génériques | −0.9% | Marchés développés mondiaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les événements indésirables graves et le risque d'infection liés aux pompes à prostacycline parentérale freinent l'adoption chez les personnes âgées

La prostacycline intraveineuse continue présente des risques d'hypotension, de nausées et d'infections du flux sanguin liées au cathéter qui découragent son utilisation précoce, en particulier chez les patients âgés présentant de multiples comorbidités[3]Martha Kingman et al., "Gestion des effets secondaires de la prostacycline," Pulmonary Circulation, journals.sagepub.com. Une enquête en conditions réelles a révélé que les patients à risque intermédiaire ne reçoivent souvent pas la thérapie parentérale recommandée par les recommandations car les cliniciens évaluent les risques infectieux par rapport aux bénéfices. Ce profil de sécurité freine l'adoption et déplace la demande vers des alternatives orales et inhalées sur le marché de l'hypertension artérielle pulmonaire.

Des budgets de remboursement contraints limitant l'accès à la triple thérapie en Amérique du Sud et en Afrique

Les schémas triples peuvent dépasser 300 000 USD par an, un coût redoutable pour les systèmes de santé disposant de budgets médicamenteux modestes. L'indice d'accès aux médicaments montre des progrès lents dans les programmes des entreprises visant à élargir l'accès au traitement dans les pays à faible revenu. Les débats sur la tarification des médicaments orphelins mettent en évidence la tension entre la récompense de l'innovation et le maintien de l'accessibilité financière. Le remboursement limité restreint la pénétration et ralentit l'expansion globale des revenus pour le marché de l'hypertension artérielle pulmonaire dans les régions émergentes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de l'hypertension artérielle pulmonaire

Par classe thérapeutique :

les antagonistes de l'endothéline maintiennent leur leadership dans un contexte de dynamisme des modulateursLes antagonistes des récepteurs de l'endothéline ont généré 41,35 % des revenus en 2025, le macitentan et l'ambrisentan restant fondamentaux dans toutes les sévérités de la maladie. Ce segment bénéficie de combinaisons à dose fixe telles qu'Opsynvi qui simplifient le blocage multi-voies. La taille du marché de l'hypertension artérielle pulmonaire pour les ARE devrait croître modestement jusqu'en 2031 à mesure que la concurrence des agents modificateurs de la maladie s'intensifie.

Les modulateurs de la signalisation Smad dominent le segment « Autres » et devraient afficher un CAGR de 9,02 % jusqu'en 2031, reflétant l'enthousiasme clinique pour le bénéfice de mortalité robuste du sotatercept. Les inhibiteurs de la PDE-5 restent pertinents pour leur profil de sécurité favorable, tandis que les analogues de la prostacycline conservent leur utilité dans les maladies avancées. Le secteur de l'hypertension artérielle pulmonaire devrait voir une expérimentation accrue avec des molécules à double action telles que le sparsentan qui intègrent le blocage de l'endothéline avec des voies supplémentaires pour améliorer l'efficacité.

Par voie d'administration :

la dominance orale fait face à une montée en puissance de l'inhalationLes médicaments oraux représentaient 65,40 % des ventes en 2025 et restent la modalité de première ligne préférée grâce à leur commodité et à la volonté d'initier une thérapie combinée précoce. Les formulations inhalées, menées par Tyvaso DPI, devraient constituer le sous-segment à la croissance la plus rapide avec un CAGR de 8,22 % car elles administrent la prostacycline directement au lit pulmonaire sans matériel invasif.

Les voies sous-cutanée et intraveineuse restent indispensables pour les patients décompensés, et des innovations telles que les pompes RemunityPRO cherchent à réduire le risque d'infection et à améliorer la qualité de vie. Néanmoins, le marché de l'hypertension artérielle pulmonaire continuera de migrer vers des modalités moins invasives à mesure que les écarts d'efficacité se réduisent.

Par type de médicament :

le portefeuille de médicaments de marque domine malgré les falaises de brevets imminentesLes médicaments de marque détenaient 84,20 % des revenus en 2025, soutenus par la complexité des produits biologiques et des dispositifs d'administration. Les produits à haute valeur tels que Winrevair sont tarifés à 14 000 USD par flacon, ce qui se traduit par un coût thérapeutique annuel proche de 238 000 USD. La part de marché de l'hypertension artérielle pulmonaire pour les génériques augmentera après 2026 à l'expiration des brevets sur Remodulin et Tyvaso nébulisé, et l'accord sur les frais d'utilisation des médicaments génériques accélère les approbations abrégées.

Les fabricants contrent l'érosion par les génériques en ajoutant de nouvelles indications et formats d'administration aux marques existantes. Le secteur de l'hypertension artérielle pulmonaire voit également les acteurs de marque investir dans des actifs de pipeline de première classe pour maintenir leur pouvoir de fixation des prix au-delà des expirations actuelles.

Par canal de distribution :

les pharmacies hospitalières en tête alors que la dispensation numérique gagne du terrainLes pharmacies hospitalières ont dispensé 57,20 % des thérapies en 2025 car de nombreux patients initient des schémas parentéraux ou des combinaisons complexes sous la supervision d'un spécialiste. Cependant, l'expansion de la télémédecine stimule la pénétration des pharmacies en ligne, dont la croissance devrait atteindre 10,37 % par an jusqu'en 2031 à mesure que les outils d'observance à distance s'améliorent.

Les points de vente au détail continuent de servir les patients stables sous schémas oraux, mais les parties prenantes de la chaîne d'approvisionnement réévaluent les modèles de vente directe aux consommateurs qui pourraient rationaliser les coûts et la transparence. Ces évolutions dilueront progressivement la part hospitalière tout en maintenant les canaux institutionnels au cœur des soins avancés au sein du marché de l'hypertension artérielle pulmonaire.

Analyse géographique

Marché de l'hypertension artérielle pulmonaire en Amérique du Nord

L'Amérique du Nord a généré 44,30 % des revenus mondiaux en 2025, soutenue par des prix élevés et un réseau dense de centres accrédités spécialisés dans l'hypertension artérielle pulmonaire. Le lancement du sotatercept à 238 000 USD par an illustre la volonté de la région de financer des médicaments orphelins à coût élevé, propulsant le produit de Merck à 419 millions USD lors de sa première année de commercialisation. L'adoption de combinaisons en comprimé unique consolide davantage la part de la région dans le marché de l'hypertension artérielle pulmonaire.

Marché de l'hypertension artérielle pulmonaire en Europe

L'Europe demeure une base de revenus essentielle grâce à des registres coordonnés et des lignes directrices harmonisées qui accélèrent l'intégration de nouvelles données probantes. Les systèmes de santé nationaux négocient des remises importantes tout en permettant un large accès aux médicaments innovants lorsque les bénéfices sur la survie sont convaincants. Les enquêtes sur les schémas thérapeutiques montrent une utilisation plus élevée de la thérapie combinée en Allemagne qu'aux États-Unis, illustrant la manière dont les structures de remboursement façonnent les pratiques.

Marché de l'hypertension artérielle pulmonaire en Asie-Pacifique

L'Asie-Pacifique devrait afficher un CAGR de 6,79 % jusqu'en 2031, grâce à des outils d'échocardiographie améliorés par l'IA tels que US2.AI qui améliorent la précision de la détection précoce, enregistrant une AUC de 0,88 pour l'hypertension pulmonaire. Des modèles vision-langage comme MePH réduisent en outre l'erreur d'estimation de la pression artérielle pulmonaire moyenne de près de 50 %. Ces avancées diagnostiques, conjuguées à une hausse des dépenses de santé, accélèrent l'adoption des thérapies dans le marché de l'hypertension artérielle pulmonaire.

Marché de l'hypertension artérielle pulmonaire au Moyen-Orient, en Afrique et en Amérique du Sud

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud connaissent une adoption plus lente en raison des lacunes en matière de remboursement. Les difficultés d'accès limitent la pénétration de la trithérapie, mais des accords pilotes de partage des risques et des programmes d'aide aux patients pourraient libérer une demande latente sur l'horizon de prévision.

Paysage réglementaire

Aux États-Unis, l'activité réglementaire se concentre sur l'expansion des schémas multivoies et la clarification des critères d'évaluation. OPSYNVI (macitentan et tadalafil) de Johnson & Johnson a été approuvé par la FDA en mars 2024 pour les adultes atteints d'HTAP (OMS FC II-III), renforçant les options de thérapie combinée simplifiée ; Merck a annoncé une indication mise à jour pour Winrevair en octobre 2025.

En Europe, le CHMP de l'EMA a émis un avis positif pour Winrevair en juin 2024, et la Commission européenne a approuvé Yuvanci (macitentan/tadalafil) en septembre 2024 en tant que thérapie de substitution pour les adultes déjà sous thérapie combinée. Les approbations de macitentan générique telles que Macitentan Accord et Macitentan AccordPharma datées du 24 septembre 2025 soutiennent la dynamique de substitution des payeurs parallèlement à l'adoption continue des innovations de marque.

Paysage concurrentiel

La concentration du marché est modérée car les acteurs multinationaux établis se battent contre des biotechs agiles explorant de nouvelles cibles. Merck a bondi vers une position de leader en acquérant Acceleron pour 11 milliards USD, sécurisant le sotatercept, dont le pic de ventes pourrait atteindre 4 milliards USD. Johnson & Johnson se différencie avec Opsynvi en prise unique quotidienne, tandis que United Therapeutics domine l'administration de prostacycline, générant 1,62 milliard USD à partir des produits Tyvaso en 2024.

Les opportunités d'espaces blancs comprennent les thérapies pour les patients présentant des comorbidités cardiovasculaires, où les schémas combinés initiaux nécessitent une titration soigneuse. Des biotechs comme Cereno Scientific font progresser l'inhibiteur de HDAC CS1, et Aerovate développe l'imatinib inhalé AV-101, ciblant un marché de 70 000 patients aux États-Unis et en Europe. Les applications d'intelligence artificielle pour l'identification des patients et l'optimisation des doses promettent une nouvelle couche de différenciation concurrentielle sur le marché de l'hypertension artérielle pulmonaire.

Leaders du secteur de l'hypertension artérielle pulmonaire

United Therapeutics Corporation

Johnson & Johnson (Actelion Pharmaceuticals Ltd.)

Bayer AG

Gilead Sciences Inc.

Pfizer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de l'hypertension artérielle pulmonaire

- United Therapeutics

- Johnson & Johnson (Actelion Pharmaceuticals Ltd.)

- Bayer

- Gilead Sciences

- Merck

- Pfizer

- Novartis

- Bristol-Myers Squibb

- GlaxoSmithKline

- Arena Pharmaceuticals

- PhaseBio Pharmaceuticals Inc.

- Liquidia Corporation

- Gossamer Bio Inc.

- Aerami Therapeutics

- Acceleron Pharma Inc.

Lire l'analyse des entreprises du marché de l'hypertension artérielle pulmonaire

Opportunités de marché et perspectives d'avenir

Les données de 2024-2026 montrent des espaces disponibles dans les schémas de combinaison favorisant l'adhésion et dans les mécanismes plus récents qui complètent les voies établies ERA/PDE-5 et prostacycline. Les schémas en comprimé unique OPSYNVI (FDA mars 2024) et Yuvanci (CE septembre 2024) réduisent le fardeau des comprimés, tandis que Winrevair ajoute une option modificatrice de la maladie superposée à la thérapie de fond, renforcée par l'approbation de la CE pour Winrevair en août 2025.

La voie de la prostacycline reste un couloir d'innovation actif à travers les produits et les pipelines. L'approbation par la FDA en mai 2025 de YUTREPIA (poudre pour inhalation de tréprostinil) de Liquidia ajoute une autre option de prostacycline en poudre sèche, et United Therapeutics a rapporté que son étude de phase 3 ADVANCE OUTCOMES sur le ralinepag oral a atteint son critère d'évaluation principal en mars 2026, avec des données complètes présentées à l'ATS en mai 2026 et un plan de soumission d'une NDA au second semestre 2026, soulignant l'intensité concurrentielle à court terme dans l'agonisme oral de la prostacycline/récepteur IP et offrant des choix supplémentaires pour une utilisation en première ligne et en complément.

Développements récents du secteur dans le marché de l'hypertension artérielle pulmonaire

- Mai 2026 : United Therapeutics a présenté les résultats complets de l'étude de phase 3 ADVANCE OUTCOMES pour le ralinepag lors de la conférence internationale de l'American Thoracic Society (ATS). L'entreprise a également réitéré ses plans de soumettre une NDA à la FDA au second semestre 2026, signalant une nouvelle option orale potentielle qui pourrait accroître la concurrence dans la voie de la prostacycline.

- Août 2025 : La Commission européenne a approuvé Winrevair en combinaison avec d'autres thérapies pour l'HTAP, élargissant son accès avec une couverture des payeurs dans l'UE et marquant une étape importante pour la modulation de la signalisation de l'activine dans l'HTAP.

- Mars 2024 : La FDA américaine a approuvé OPSYNVI (macitentan et tadalafil) de Johnson & Johnson comme thérapie combinée en comprimé unique à prise quotidienne pour les adultes atteints d'HTAP (Groupe 1 OMS, FC II-III). Cette approbation soutient une utilisation combinée plus précoce en simplifiant la posologie, ce qui peut influencer les décisions de prescription et de remboursement concernant les schémas multivoies.

Marché de l'hypertension artérielle pulmonaire Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Pour cette étude, le marché de l'hypertension artérielle pulmonaire (HTAP) est défini comme la valeur des thérapies sur prescription utilisées pour gérer l'HTAP du Groupe 1 de l'OMS, axées sur la réduction de la résistance vasculaire pulmonaire et l'amélioration des résultats fonctionnels chez les patients traités.

Exclusions du périmètre : Nous excluons les dispositifs et procédures, y compris la chirurgie et le support cardiaque droit. Nous excluons également les médicaments utilisés principalement pour l'hypertension pulmonaire non liée au Groupe 1.

Aperçu de la segmentation

- Par classe thérapeutique

- Prostacycline et analogues de la prostacycline

- Inhibiteurs calciques

- Phosphodiestérase 5 (PDE-5)

- Antagonistes des récepteurs de l'endothéline (ARE)

- Autres classes thérapeutiques

- Par voie d'administration

- Orale

- Intraveineuse

- Sous-cutanée

- Inhalation

- Par type de médicament

- Médicaments de marque

- Génériques

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie de la population traitée pour l'HTAP et la manière dont les patients évoluent selon le statut diagnostique, les catégories de risque et les lignes de traitement, car ces étapes façonnent la manière dont la demande se crée dans la pratique. Nous nous appuyons sur des sources publiques et sans paywall telles que l'Organisation mondiale de la santé pour le cadrage de la maladie, la FDA américaine et l'Agence européenne des médicaments pour les approbations et les limites d'étiquetage, et le CDC américain pour un contexte plus large de santé cardiopulmonaire.

Pour ancrer les signaux d'utilisation et d'accès, nous examinons également des sources telles que les statistiques de santé de l'OCDE, les publications nationales des payeurs ou des systèmes de santé lorsqu'elles sont disponibles, et des revues à comité de lecture rapportant la prévalence, les schémas de traitement et les résultats. Les dépôts d'entreprise, les présentations aux investisseurs et la presse réputée sont utilisés pour vérifier le calendrier de lancement, la répartition géographique et le positionnement thérapeutique. Certains abonnements payants soutiennent l'intelligence financière des entreprises, les recherches de brevets et le suivi de l'actualité, ce qui aide à maintenir la cohérence des calendriers et des discussions sur les prix. Les exemples cités ici ne sont pas exhaustifs, et de nombreuses autres sources publiques ont été examinées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire se concentre sur la validation de ce que les sources documentaires ne peuvent pas établir clairement, en particulier le comportement de changement réel, l'utilisation complémentaire, la persistance et la manière dont les changements de prix se réalisent après les remises. Nous nous entretenons avec un ensemble de cliniciens, de pharmaciens hospitaliers, de payeurs, de distributeurs et d'acteurs du secteur à travers l'APAC, l'EMEA et les Amériques afin que les hypothèses puissent être testées dans différentes structures de remboursement et environnements de diagnostic.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 28 % | Directeurs (CXO) : 15 % | APAC : 48 % |

| Niveau intermédiaire : 52 % | Responsables fonctionnels/d'unité : 36 % | EMEA : 31 % |

| Acteurs plus petits : 20 % | Managers : 49 % | Amériques : 21 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit à l'aide d'une approche descendante du bassin de demande, où l'épidémiologie et les taux de diagnostic sont convertis en une base de patients traités, qui est ensuite répartie par classe thérapeutique et ligne de traitement pour former la valeur totale. Une fois le bassin traité constitué, le modèle est plus facile à auditer car chaque étape renvoie à une hypothèse médicale et d'accès.

Les principales données d'entrée comprennent la fourchette de prévalence estimée de l'HTAP du Groupe 1 de l'OMS, les schémas de diagnostic et d'orientation, les taux d'initiation de traitement, la répartition des classes entre antagonistes des récepteurs de l'endothéline, thérapies de la voie de la prostacycline, stimulateurs de la guanylate cyclase soluble, inhibiteurs de la PDE-5 et autres options pertinentes, ainsi que la durée moyenne de traitement et les arrêts. La tarification est traitée via une logique ASP pratique, où les signaux de prix catalogue sont ajustés à l'aide de facteurs de réalisation nette au niveau régional éclairés par les retours des payeurs et des canaux, puis convertis en utilisant un calendrier de devises cohérent. Pour ancrer les totaux, nous corroborons avec des approximations ascendantes sélectives, notamment des volumes de patients échantillonnés par les grands centres de traitement, des répartitions de revenus par classe indiquées dans les divulgations financières publiques, et des vérifications de canaux sur la direction de l'utilisation.

Pour les prévisions, une analyse de scénarios est appliquée autour d'un cas central car la demande en HTAP est sensible à un ensemble limité de facteurs, tels que l'intensité du diagnostic, les courbes d'adoption des nouvelles thérapies, le changement de classe et l'évolution du prix net. Les hypothèses relatives à ces facteurs sont vérifiées auprès des répondants primaires, et les lacunes dans les approximations ascendantes sont traitées par extrapolation à partir des géographies et des cadres de soins couverts en utilisant des facteurs d'ajustement transparents plutôt que de forcer une consolidation complète des fournisseurs.

Validation des données et cycle de mise à jour

La validation se fait par couches, où les résultats intermédiaires, tels que les patients traités, les parts de classe et le coût implicite par patient traité, sont comparés à des signaux indépendants et à des schémas de pratique clinique publiés. Si un chiffre semble inhabituel, nous retraçons le facteur jusqu'à l'étape qui l'a créé, puis revérifions l'hypothèse avec une autre source publique ou un point de contact primaire de suivi.

Avant validation finale, le modèle est revu par un autre analyste pour confirmer que les unités, les conversions de devises et la cartographie des classes sont cohérentes entre les régions. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants se produisent, tels qu'une approbation majeure, une extension d'étiquetage, un changement de sécurité ou une action tarifaire significative. Juste avant la livraison, nous effectuons une dernière relecture afin que le résultat reflète les divulgations publiques et les événements de marché les plus récents.

Taille du marché de l'hypertension artérielle pulmonaire selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché de l'HTAP publiées diffèrent souvent, et l'écart provient généralement du calendrier et du périmètre, plutôt que de simples erreurs de calcul. L'année utilisée pour la conversion des devises, ce qui est considéré comme prix net par rapport au prix catalogue, et si le marché est défini uniquement comme les thérapies du Groupe 1 de l'OMS peuvent tous modifier le total.

Les principaux facteurs d'écart sur ce marché sont la couverture géographique (mondiale par rapport à des paniers de pays limités), le fait que les médicaments contre l'hypertension pulmonaire non liée au Groupe 1 soient inclus ou non, et la manière dont l'utilisation complémentaire est comptabilisée lorsque les patients sont sous thérapie combinée. Les résultats varient également lorsque les prévisions supposent une adoption agressive de nouveaux mécanismes sans vérifier la persistance réelle, et lorsque des points de prix plus anciens sont reportés sans vérification ASP actualisée et appels de validation de suivi. C'est là que la cadence utilisée par Mordor Intelligence aide à maintenir le chiffre de l'année en cours aligné sur la tarification nette et l'utilisation actuelles.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 8,57 milliards USD (2026) | |

| Cabinet d'analyse sectorielle A | 8,02 milliards USD (2024) | Utilise une année de base antérieure, ce qui peut sous-estimer la tarification nette réalisée actuelle après les récents mouvements de prix catalogue, les changements de remises et les différences de calendrier des devises. |

| Éditeur d'épidémiologie B | 6,97 milliards USD (2025) | Limite le périmètre à un panier de 7 marchés, manquant ainsi le reste du bassin traité mondial et pouvant également appliquer des hypothèses de schémas de traitement différentes dans les pays non couverts. |

En examinant les chiffres, la direction de l'écart est cohérente avec ce qui est comptabilisé et le moment où cela est actualisé. Lorsque le périmètre reste mondial, limité aux thérapies, et lié à des vérifications actualisées de l'ASP et du mix de traitement, la taille du marché devient plus facile à concilier avec les signaux réels de prescription et de remboursement, et elle reste reproductible pour le suivi année après année.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'hypertension artérielle pulmonaire ?

Le marché s'élève à 8,57 milliards USD en 2026 et devrait atteindre 11,27 milliards USD d'ici 2031.

Quelle classe thérapeutique détient la plus grande part du marché de l'hypertension artérielle pulmonaire ?

Les antagonistes des récepteurs de l'endothéline sont en tête avec une part de 41,35 % en 2025.

Pourquoi le sotatercept est-il considéré comme un agent révolutionnaire ?

Le sotatercept est le premier inhibiteur de la signalisation de l'activine et a réduit la détérioration clinique ou le décès de 84,0 % dans l'essai ZENITH, signalant un glissement vers la thérapie modificatrice de la maladie.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un CAGR de 6,79 % grâce à l'amélioration des diagnostics et de l'accès aux soins de santé.

Comment les thérapies inhalées façonnent-elles les traitements futurs ?

Les inhalateurs à poudre sèche tels que Tyvaso DPI administrent la prostacycline directement dans les poumons, offrant une efficacité ciblée avec une plus grande commodité que les pompes intraveineuses.

Dernière mise à jour de la page le: