Taille et part du marché des pompes à perfusion vétérinaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 368.39 Millions de dollars américains |

| Taille du Marché (2031) | 494.86 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes à perfusion vétérinaires par Mordor Intelligence

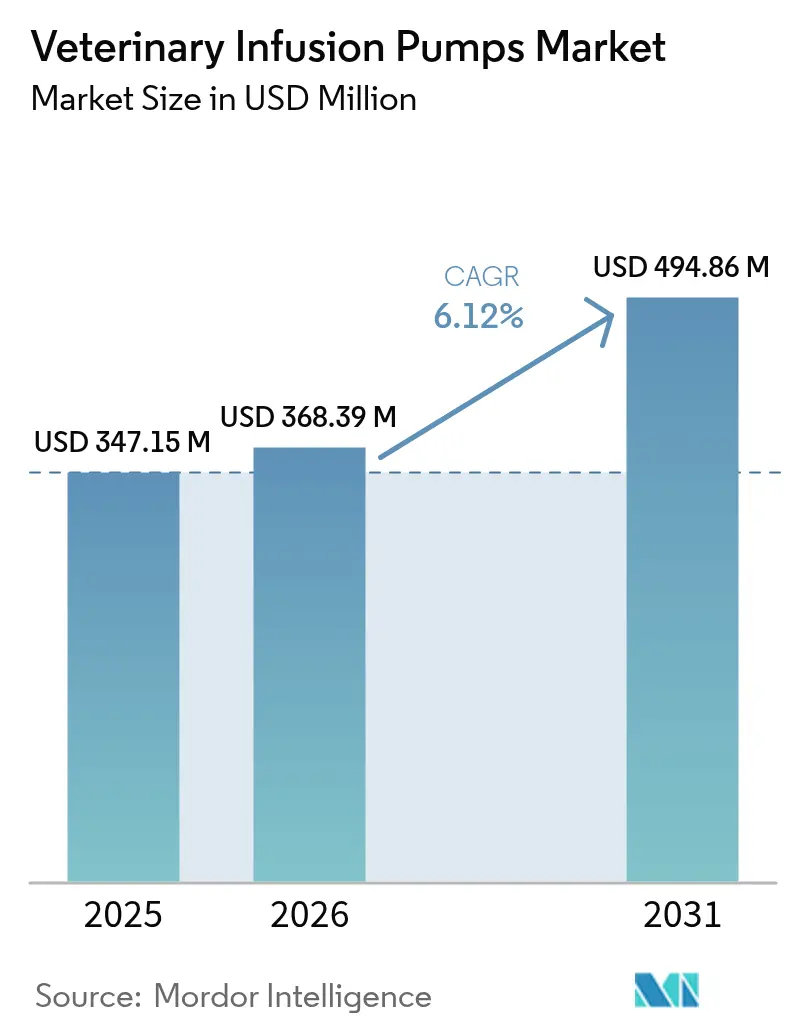

La taille du marché des pompes à perfusion vétérinaires devrait passer de 347,15 millions USD en 2025 à 368,39 millions USD en 2026 et atteindre 494,86 millions USD d'ici 2031, à un CAGR de 6,12 % sur la période 2026-2031.

L'adoption est portée par l'anthropomorphisation des animaux de compagnie, l'expansion rapide des cliniques spécialisées et la migration des technologies de pompes intelligentes de qualité médicale humaine vers le domaine de la santé animale. La prévalence croissante des maladies chroniques chez les chiens et les chats, le durcissement des réglementations en matière de précision des dosages et les dispositifs dotés d'intelligence artificielle qui ajustent automatiquement les débits accélèrent encore l'adoption. Parallèlement, la localisation des chaînes d'approvisionnement, notamment pour les semi-conducteurs et les tubes en PTFE, alourdit les dépenses en capital des fabricants, tandis que l'intensification de l'activité de rappel de la FDA remodèle les délais de mise sur le marché. La différenciation concurrentielle repose désormais sur les bibliothèques de médicaments intégrées, la connectivité de surveillance à distance et les interfaces utilisateur spécifiques à la médecine vétérinaire — des caractéristiques qui deviennent rapidement des standards de base plutôt que des options haut de gamme.

Points clés du rapport

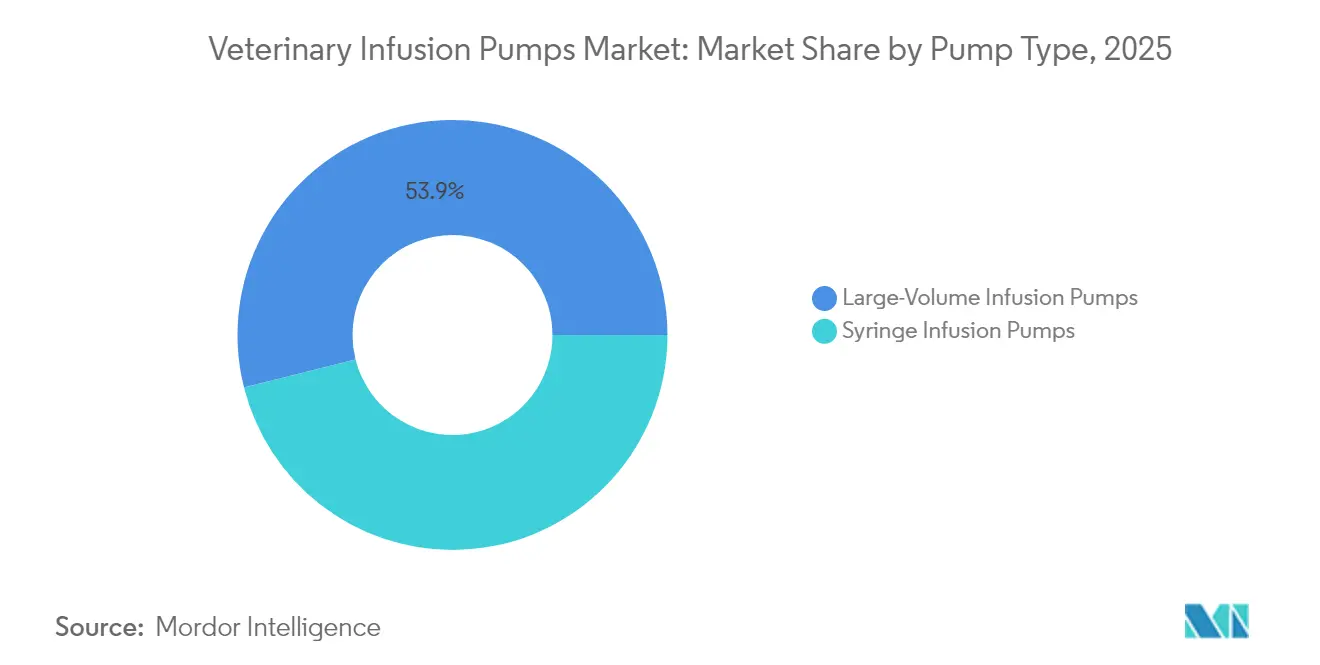

- Par type de pompe, les dispositifs de grand volume ont représenté 53,92 % de la part de marché des pompes à perfusion vétérinaires en 2025, tandis que les pompes à seringue devraient progresser à un CAGR de 8,78 % jusqu'en 2031.

- Par type d'animal, les animaux de compagnie ont dominé avec une part de chiffre d'affaires de 56,15 % du marché des pompes à perfusion vétérinaires en 2025 ; le même segment devrait progresser à un CAGR de 9,62 % jusqu'en 2031.

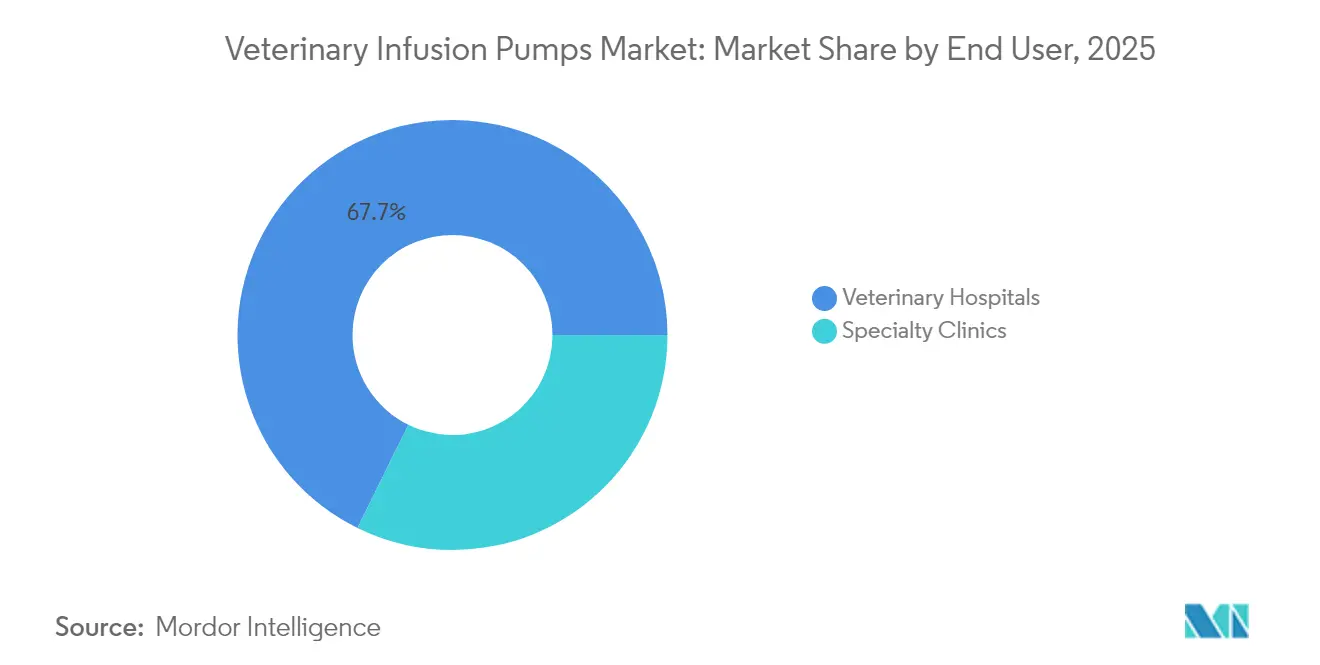

- Par utilisateur final, les hôpitaux vétérinaires ont détenu 67,72 % de la taille du marché des pompes à perfusion vétérinaires en 2025, tandis que les cliniques spécialisées affichent le CAGR prévisionnel le plus élevé, à 10,62 %.

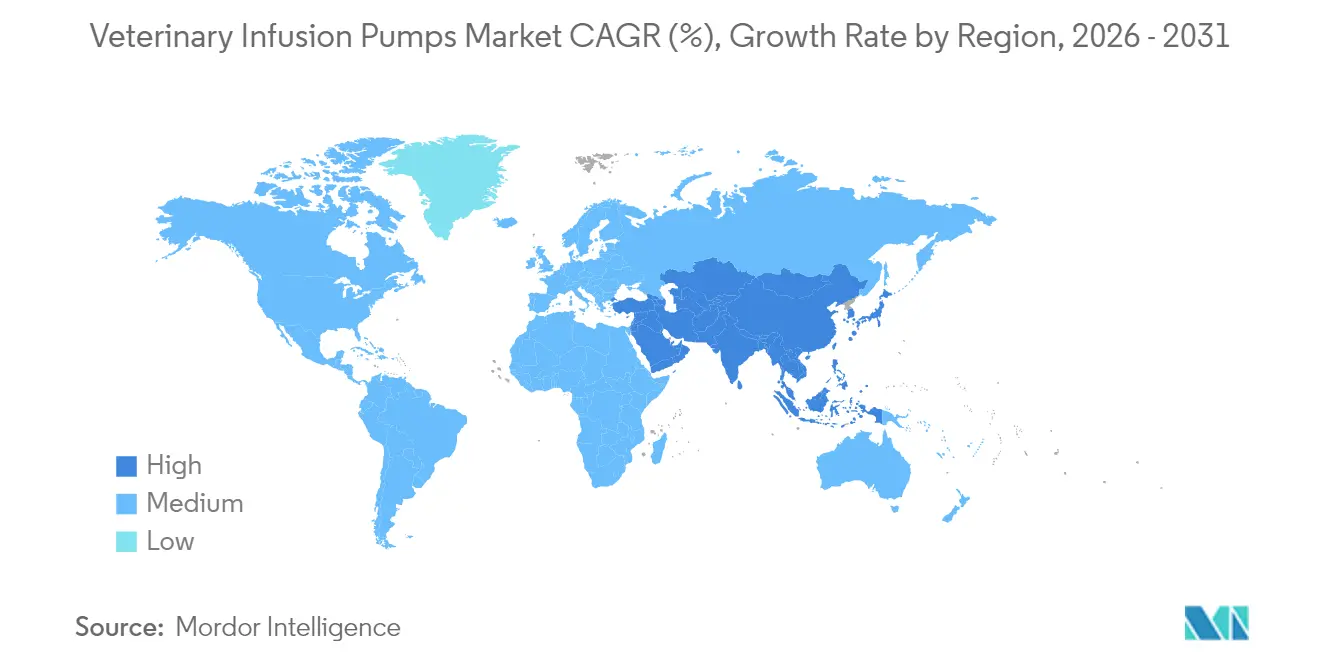

- Par géographie, l'Amérique du Nord a conservé 38,89 % de la part du marché des pompes à perfusion vétérinaires en 2025 ; l'Asie-Pacifique est en passe d'enregistrer le CAGR régional le plus élevé, à 13,48 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des pompes à perfusion vétérinaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le CAGR prévisionnel | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Augmentation de la possession d'animaux de compagnie et des dépenses de santé | +1.8% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Incidence croissante des maladies chroniques et critiques | +1.2% | Mondial | Long terme (≥ 4 ans) |

| Avancées technologiques dans la conception des pompes à perfusion | +1.5% | Amérique du Nord, Europe, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Développement des cliniques vétérinaires spécialisées | +1.1% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Adoption de la surveillance à distance et de la télémédecine | +0.7% | Amérique du Nord, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Passage aux thérapies peu invasives et à domicile | +0.3% | Marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la possession d'animaux de compagnie et des dépenses de santé

Les propriétaires d'animaux de compagnie calquent désormais leurs comportements sur ceux observés en santé humaine, allouant des budgets records aux soins vétérinaires sophistiqués. En Amérique du Nord et en Europe, les assureurs remboursent de plus en plus les protocoles d'oncologie et de néphrologie basés sur la perfusion, réduisant l'obstacle financier lié à l'acquisition de dispositifs avancés.[1]Food and Drug Administration, « Rappels de dispositifs médicaux », fda.gov L'évolution démographique vers des ménages de plus petite taille renforce les liens affectifs avec les animaux de compagnie, se traduisant par une plus grande disposition à financer des traitements à long terme administrés via des pompes intelligentes. L'élargissement des formulaires médicamenteux pour les animaux a accru la complexité thérapeutique, ancrant le marché des pompes à perfusion vétérinaires dans la pratique courante. Les cliniques équipent ainsi plusieurs salles de traitement de pompes en réseau pour gérer un nombre croissant de cas d'animaux gériatriques nécessitant des perfusions de plusieurs heures.

Incidence croissante des maladies chroniques et critiques chez les animaux

L'allongement de la durée de vie révèle des maladies endocriniennes, oncologiques et gastro-intestinales qui nécessitent des perfusions multi-journalières précises. L'approbation conditionnelle par la FDA du PANOQUELL-CA1 pour la pancréatite canine renforce le rôle de la thérapie intraveineuse dans les soins urgents. Des approbations similaires stimulent la modernisation des dispositifs, la logique de réduction des erreurs de dosage étant devenue une nécessité réglementaire. Dans le domaine de l'élevage, l'agriculture intensive aggrave les troubles métaboliques, augmentant la demande de pompes robustes à grand volume capables d'administrer des doses simultanées à plusieurs espèces — une niche que des fournisseurs spécialisés s'approprient.

Avancées technologiques dans la conception des pompes à perfusion

Les dispositifs de nouvelle génération intègrent des algorithmes d'intelligence artificielle qui modulent les débits en fonction des constantes vitales en temps réel, réduisant ainsi le risque d'événements indésirables. Les grands fabricants ont transposé la connectivité sans fil, les bibliothèques de médicaments et la détection des occlusions depuis leurs portefeuilles destinés aux soins humains, raccourcissant les courbes d'apprentissage en clinique. L'obligation réglementaire de journaux de données — désormais requis dans les soumissions à la FDA — accélère l'adoption des pompes connectées au cloud. À mesure que les mises à jour de micrologiciel sont déployées, les contrats de service créent des flux de revenus récurrents, approfondissant les avantages concurrentiels sur le marché des pompes à perfusion vétérinaires.[2]Terumo Corporation, « Rapport intégré annuel 2025 », terumo.com

Développement des cliniques vétérinaires spécialisées

Les centres de soins d'urgence et de soins intensifs se développent rapidement ; chaque nouvelle construction prévoit généralement un budget pour 8 à 12 pompes intelligentes destinées aux blocs opératoires, aux unités de soins intensifs et aux services d'oncologie. L'extension de 15 millions GBP de Dick White Referrals au Royaume-Uni illustre cette tendance à forte intensité capitalistique, en triplant presque la capacité de perfusion.[3]Inside Media Limited, « Dick White Referrals achève son expansion de 15 millions de livres sterling », insidermedia.com Les regroupements standardisent les listes d'équipements au sein de leurs réseaux, permettant des remises sur volume qui pénalisent les structures indépendantes mais augmentent les volumes de livraison unitaires pour les principaux équipementiers.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le CAGR prévisionnel | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Coûts initiaux et de maintenance élevés | -1.2% | Mondial, en particulier les marchés émergents | Court terme (≤ 2 ans) |

| Remboursement par les assurances limité | -0.8% | Mondial | Moyen terme (2-4 ans) |

| Perturbations de l'approvisionnement en composants électroniques | -0.6% | Mondial, aigu en Asie-Pacifique | Court terme (≤ 2 ans) |

| Contrôle réglementaire renforcé | -0.4% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux et de maintenance élevés

Les pompes intelligentes, dont le prix est compris entre 6 000 et 9 000 USD, exercent une pression sur les petits cabinets. L'étalonnage annuel, les licences logicielles et la montée en compétences du personnel augmentent le coût total de possession de 18 à 22 % sur cinq ans, ralentissant la pénétration en Amérique latine et en Asie du Sud-Est. Les fournisseurs expérimentent des modèles de facturation à la perfusion, mais leur adoption reste limitée. Les exigences en matière de dépenses d'investissement pour les systèmes de perfusion avancés créent des barrières significatives pour les petits cabinets vétérinaires, en particulier sur les marchés émergents où l'économie de la pratique diffère substantiellement de celle des régions développées. La pression économique s'intensifie à mesure que les exigences de conformité réglementaire font augmenter les coûts de fabrication, les amendements à la réglementation du système de gestion de la qualité de la FDA entrant en vigueur en février 2026 ajoutant des charges de conformité supplémentaires que les fabricants répercuteront probablement sur leurs clients.

Absence de remboursement par les assurances pour les procédures vétérinaires

Avec un taux de pénétration de l'assurance animaux inférieur à 5 % sur la plupart des marchés, les propriétaires assument les coûts directement. L'absence de codes de remboursement standardisés pour les thérapies par perfusion freine l'élasticité de la demande, en particulier dans les segments sensibles aux prix. Les limites de couverture d'assurance pour les procédures vétérinaires avancées créent des contraintes directes sur la demande de matériel médical sophistiqué, les propriétaires d'animaux soucieux des coûts pouvant opter pour des alternatives thérapeutiques moins onéreuses lorsqu'ils sont confrontés à des dépenses importantes à leur charge. L'absence de protocoles de remboursement standardisés pour des thérapies par perfusion spécifiques réduit les flux de revenus prévisibles qui justifient généralement les achats importants d'équipements dans le secteur des soins de santé humaine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de pompe : les pompes à seringue portent la médecine de précision

Les dispositifs à seringue devraient afficher un CAGR de 8,78 %, dépassant les unités à grand volume qui détenaient 53,92 % de parts en 2025. La précision du dosage pour les bolus en oncologie et en soins intensifs accélère les mises à niveau, et l'intégration des bibliothèques de médicaments garantit des calculs sûrs inter-espèces. Par conséquent, la taille du marché des pompes à perfusion vétérinaires pour les modèles à seringue devrait augmenter fortement entre 2026 et 2031. Les pompes à grand volume restent indispensables pour l'hydratation et la nutrition parentérale totale, mais l'innovation se concentre désormais clairement sur les variantes intelligentes à seringue dotées d'une logique de contrôle du débit pilotée par intelligence artificielle.

La flexibilité dans la gestion des débits en microlitres sans compromis sur la précision convainc aussi bien les chirurgiens spécialistes que les internistes. Parallèlement, les unités à grand volume reconditionnées migrent vers les segments soucieux des coûts, maintenant les volumes unitaires globaux stables mais contraignant la tarification haut de gamme. L'intensité concurrentielle dans ce segment du marché des pompes à perfusion vétérinaires reste modérée, les écosystèmes de micrologiciels plutôt que les caractéristiques matérielles définissant de plus en plus les préférences des utilisateurs.

Par type d'animal : les animaux de compagnie alimentent l'expansion

Les animaux de compagnie ont généré 56,15 % du chiffre d'affaires 2025 et sont en voie d'afficher un CAGR de 9,62 %, ce qui en fait la locomotive incontestable de la taille du marché des pompes à perfusion vétérinaires jusqu'en 2031. Les millennials perçoivent leurs animaux comme des membres de la famille, finançant des chimiothérapies et des thérapies rénales prolongées qui dépendent de la perfusion continue. Les chiens représentent à eux seuls près des deux tiers des procédures nécessitant des pompes, suivis de près par l'oncologie féline.

Les campagnes de santé publique visant à réduire l'utilisation des antibiotiques dans l'élevage orientent les exploitations vers un dosage précis administré via des pompes automatisées, bien que les contraintes en capital freinent l'adoption. La médecine sportive équine émerge comme une niche où les unités à seringue haute pression atteignent des prix premium, diversifiant les revenus. Dans l'ensemble, la part de marché des pompes à perfusion vétérinaires reste orientée vers les chiens et les chats, mais les applications émergentes pour les grands troupeaux signalent une deuxième vague de croissance.

Par utilisateur final : les cliniques spécialisées mènent la trajectoire de croissance

Les hôpitaux vétérinaires détenaient 67,72 % de parts en 2025, mais les cliniques spécialisées et d'urgence afficheront un CAGR de 10,62 % jusqu'en 2031, reflétant la complexité du mix de cas qui justifie l'acquisition de plusieurs pompes. Les groupes de cliniques imposent des normes d'équipement uniformes, créant des pics de demande prévisibles à chaque ouverture d'un nouveau hub. Par conséquent, la taille du marché des pompes à perfusion vétérinaires pour les cliniques spécialisées devrait s'étendre plus rapidement que tout autre groupe d'utilisateurs finaux sur l'horizon prévisionnel.

Les hôpitaux universitaires et les centres de référence intègrent des pompes dans leurs services d'anesthésie, d'oncologie et de soins intensifs, portant le parc installé par établissement au-delà de 20 unités. Les cabinets indépendants louent de plus en plus leurs pompes pour préserver leur trésorerie, permettant aux équipementiers de second rang de pénétrer le marché via des financements flexibles. Ces évolutions redistribuent collectivement les parts de marché vers les fournisseurs disposant de réseaux de services coordonnés et de politiques de remplacement rapide.

Analyse géographique

L'Amérique du Nord a capté 38,89 % du chiffre d'affaires 2025, soutenue par les dépenses les plus élevées au monde en matière de soins aux animaux de compagnie et par des secteurs d'élevage matures. Les États-Unis représentent à eux seuls plus de quatre pompes sur dix vendues, portés par l'adoption généralisée des assurances et la familiarité clinique avec les dispositifs de qualité médicale humaine. Cependant, la croissance ralentit vers des niveaux moyens à un seul chiffre, les cycles de remplacement dominant désormais les premières installations. Le Canada reproduit ces dynamiques à plus petite échelle, tandis que le Mexique connaît une modernisation progressive des cliniques urbaines.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 13,48 % jusqu'en 2031, et il est prévu qu'elle dépasse l'Europe en volumes de livraisons unitaires avant la fin de la décennie. La classe moyenne florissante de la Chine traite les animaux de compagnie comme des symboles de statut, provoquant une forte demande d'hôpitaux vétérinaires de haute technicité équipés de pompes intelligentes. La population vieillissante d'animaux de compagnie au Japon nécessite des perfusions pour maladies chroniques, et le réseau de référence bien développé de l'Australie soutient des mises à niveau régulières. Le secteur laitier indien recherche des pompes à grand volume pour la gestion de la mammite, poussant une demande diversifiée entre les espèces.

L'Europe se situe entre les deux extrêmes, maintenant une croissance solide mais peu spectaculaire. Les réglementations strictes de l'UE sur le bien-être animal, notamment en matière de gestion des antimicrobiens, nécessitent un dosage précis pour les bovins et les porcins, maintenant l'engagement du marché des pompes à perfusion vétérinaires. L'Allemagne, la France et le Royaume-Uni mènent les achats, tandis que les cliniques d'Europe de l'Est sont en début de courbe d'adoption et représentent donc un potentiel de croissance latent. Les frictions douanières liées au Brexit ont légèrement allongé les délais de livraison, mais incitent les distributeurs à créer des hubs de stock continentaux, renforçant la résilience à long terme.

Paysage concurrentiel

Le marché des pompes à perfusion vétérinaires reste modérément concentré. Les géants du dispositif médical humain tels que B. Braun et ICU Medical s'appuient sur leurs plateformes historiques, en regroupant les consommables vétérinaires pour fidéliser leur clientèle. Cependant, les nombreux rappels de la FDA ont entamé la confiance, ouvrant des débouchés aux acteurs de niche tels que GradyVet qui conçoivent des cassettes spécifiques à chaque espèce.

Les acquisitions stratégiques définissent l'échiquier actuel : le rachat d'Infusion Concepts par Patterson Companies en 2024 a instantanément renforcé son portefeuille de soins intensifs au Royaume-Uni, signalant une consolidation transfrontalière plus large. Les équipementiers regroupent de plus en plus les pompes avec des solutions d'analyse cloud, renforçant les revenus logiciels d'après-vente. Pendant ce temps, les entrants asiatiques proposent des pompes intelligentes compétitives en termes de coût, forçant les acteurs établis à défendre leurs parts via des garanties prolongées et des formations en clinique.

Les barrières à la propriété intellectuelle s'élèvent à mesure que les algorithmes de contrôle du débit pilotés par intelligence artificielle font l'objet de brevets. Les entreprises dotées d'équipes logicielles solides prennent un avantage, tandis que les concurrents centrés sur le matériel risquent la marchandisation. L'obstacle réglementaire constitue également un rempart : les entreprises dont les usines sont alignées sur l'ISO 13485 peuvent certifier les révisions plus rapidement, transformant l'agilité réglementaire en agilité commerciale. Dans l'ensemble, la différenciation repose désormais sur l'étendue de l'écosystème plutôt que sur les seules caractéristiques matérielles.

Leaders du secteur des pompes à perfusion vétérinaires

Burtons Medical Equipment Ltd

Heska Corporation

Avante Animal Health

Digicare Biomedical

B. Braun SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2024 : L'Université d'État du Mississippi a achevé l'extension de 18 millions USD de ses installations cliniques vétérinaires, comprenant un nouveau local de manipulation des bovins, un hôpital pour animaux de ferme et un hôpital équin rénové avec du matériel médical de pointe, reflétant un investissement continu dans l'infrastructure de l'enseignement vétérinaire.

- Novembre 2024 : La division Animal Care de Scandinavian ChemoTech a annoncé une nouvelle étape avec la vente de son dispositif vetIQure TSE et de ses kits de traitement à la Clinique vétérinaire Christoph Sonntag en Allemagne. Spécialisée dans le traitement des animaux domestiques — notamment les chiens et les chats — cette clinique devient la dernière en Europe à intégrer la technologie avancée d'Animal Care dans ses services.

- Novembre 2024 : Le cabinet d'avocats national Mills & Reeve a conseillé avec succès le fournisseur vétérinaire basé dans le Yorkshire, Infusion Concepts Ltd., lors de son acquisition par le leader américain de la distribution de soins de santé Patterson Companies Inc. Cette assistance stratégique a joué un rôle clé pour faciliter la transition d'Infusion Concepts sous la propriété de la branche britannique de santé animale de Patterson, National Veterinary Services Limited (NVS). L'opération renforce le portefeuille de perfusion et de soins intensifs de Patterson pour les professionnels vétérinaires au Royaume-Uni et au-delà, tout en mettant en lumière l'expertise de Mills & Reeve dans les transactions de fusions-acquisitions transfrontalières dans le secteur de la santé.

- Octobre 2024 : Patterson Companies, important distributeur dans les secteurs dentaire et de la santé animale, a annoncé deux acquisitions significatives visant à renforcer sa division santé animale. Sa filiale britannique, National Veterinary Services Limited (NVS), s'apprête à acquérir Infusion Concepts Ltd., principal fournisseur de produits de perfusion, de drainage et de soins intensifs pour les professionnels vétérinaires. Simultanément, Patterson étend son implantation aux États-Unis avec l'acquisition de Mountain Vet Supply, renforçant davantage ses capacités de distribution et son offre de produits.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des pompes à perfusion vétérinaires comme le revenu annuel généré par les pompes volumétriques et à seringue nouvellement fabriquées qui administrent des fluides, des nutriments ou des médicaments aux animaux de compagnie et de production dans des contextes cliniques. Selon Mordor Intelligence, le marché est évalué à 347,15 millions USD en 2025 et devrait atteindre 475,78 millions USD en 2030.

Exclusion du champ d'application : les pompes de recherche en laboratoire utilisées uniquement pour l'expérimentation sur les rongeurs ne sont pas prises en compte.

Aperçu de la segmentation

- Par type

- Pompes à perfusion de grand volume

- Pompes à seringue

- Par type d'animal

- Animaux de compagnie

- Chiens

- Chats

- Animaux d'élevage

- Bovins

- Porcins

- Volailles

- Autres types d'animaux

- Animaux de compagnie

- Par utilisateur final

- Hôpitaux vétérinaires

- Cliniques spécialisées

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des chirurgiens de petits animaux, des vétérinaires de cabinets mixtes et des responsables des achats en Amérique du Nord, en Europe et dans la région Asie-Pacifique. Ces conversations ont permis de vérifier les cycles de maintenance, les préférences en matière de fonctionnalités et la dispersion régionale des prix, comblant ainsi les lacunes que les sources secondaires ne pouvaient pas combler.

Recherche documentaire

Nous avons commencé par des ensembles de données provenant d'organismes tels que l'American Pet Products Association, les statistiques sur le bétail d'Eurostat et les services vétérinaires de l'USDA, qui précisent le nombre d'animaux traités. Les codes douaniers HS ont révélé les tendances en matière d'expédition, tandis que des articles évalués par des pairs dans le Journal of Veterinary Emergency & Critical Care ont expliqué les normes de débit qui influencent la demande de pompes. Les documents 10-K des entreprises, les dossiers des investisseurs et les archives de presse consultées par l'intermédiaire de D&B Hoovers et de Dow Jones Factiva ont ajouté des indices sur le prix de vente moyen. Ces sources n'illustrent qu'une partie de l'ensemble des documents consultés dans le cadre du travail de bureau.

Dimensionnement du marché et prévisions

Une construction descendante commence par le pool d'animaux traités par espèce, multiplie la pénétration de la pompe par station chirurgicale et de soins intensifs, et superpose les données de flux douaniers pour obtenir une approximation des expéditions mondiales. Les vérifications des canaux de distribution des fournisseurs fournissent un récapitulatif ascendant qui permet de valider les totaux avant de les finaliser. Des variables clés telles que la croissance de la population d'animaux de compagnie, l'incidence de la chirurgie élective, la charge de travail en oncologie, la densité des cliniques et le cycle de remplacement moyen alimentent la régression multivariée qui projette les valeurs jusqu'en 2030. Lorsque les données sur les unités sont rares, les ratios de réparation et de revenus recueillis au cours des entretiens comblent les lacunes.

Cycle de validation et de mise à jour des données

Les résultats sont examinés par deux analystes ; les règles de variance signalent les changements au-delà de deux écarts types, ce qui incite à retravailler avec de nouveaux appels. Les rapports sont actualisés chaque année, avec des révisions intermédiaires déclenchées par des rappels, de nouvelles réglementations ou des fusions-acquisitions importantes. Un dernier balayage avant publication garantit que les clients reçoivent notre dernier point de vue.

Pourquoi Mordor's Veterinary Infusion Pumps Baseline gagne la confiance de ses clients

Les estimations publiées divergent souvent parce que les éditeurs découpent le marché en régions dissemblables, excluent certains types de pompes ou ancrent les prévisions sur des courbes de prix statiques.

Par exemple, une étude mondiale évalue les revenus de 2024 à 279,29 millions de dollars, tandis qu'une autre cite 272,48 millions de dollars pour la même année. Ces écarts sont généralement dus à une couverture plus étroite, à l'omission des pompes intelligentes utilisées en clinique et à des hypothèses de prix émanant d'une seule source.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 347,15 millions USD (2025) | Renseignements sur le Mordor | - |

| 279,29 millions USD (2024) | Conseil mondial A | Exclut les dispositifs à seringue uniquement ; limité à trois régions |

| 384,70 millions USD (2023) | Journal professionnel B | Utilise les chiffres des expéditions sans normalisation ASP ; compte les unités remises à neuf |

| 272,48 millions USD (2024) | Conseil régional C | Extrapolation à partir du taux de croissance annuel moyen des pompes à usage humain, sans tenir compte de l'utilisation des soins à domicile. |

Ces comparaisons montrent que lorsque le champ d'application, les variables et la cadence d'actualisation reflètent les dépenses cliniques réelles, le modèle à double voie de Mordor fournit une base de référence équilibrée et transparente à laquelle les décideurs peuvent se fier.

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des pompes à perfusion vétérinaires ?

Le marché est évalué à 368,39 millions USD en 2026 et devrait atteindre 494,86 millions USD d'ici 2031, à un CAGR de 6,12 %.

Quel segment animal domine la demande ?

Les animaux de compagnie représentent 56,15 % du chiffre d'affaires 2025 et progresseront à un CAGR de 9,62 %, ce qui en fait à la fois le segment le plus important et celui à la croissance la plus rapide.

Pourquoi les pompes à seringue gagnent-elles des parts ?

La précision du dosage pour les thérapies oncologiques et de soins intensifs pousse les cliniques vers les pompes à seringue intelligentes, dont le CAGR prévisionnel est de 8,78 % jusqu'en 2031.

Qu'est-ce qui freine l'adoption sur les marchés émergents ?

Les coûts initiaux élevés et la couverture limitée des assurances animaux réduisent l'accessibilité, tandis que les pénuries dans la chaîne d'approvisionnement allongent les délais de livraison des modèles avancés.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique mène avec un CAGR de 13,48 % jusqu'en 2031, portée par la hausse du nombre d'animaux de compagnie en Chine, au Japon et en Inde, ainsi que par le développement rapide des hôpitaux.

Comment les nouvelles réglementations de la FDA affecteront-elles le secteur ?

Des règles de système qualité plus strictes entrant en vigueur en 2026 allongeront les cycles de développement de produits, mais élèveront également les barrières à l'entrée, favorisant les entreprises dotées d'une solide infrastructure de conformité.

Dernière mise à jour de la page le: