Taille et parts du marché des thérapeutiques de la goutte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.52 Milliards de dollars |

| Taille du Marché (2031) | 6.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des thérapeutiques de la goutte par Mordor Intelligence

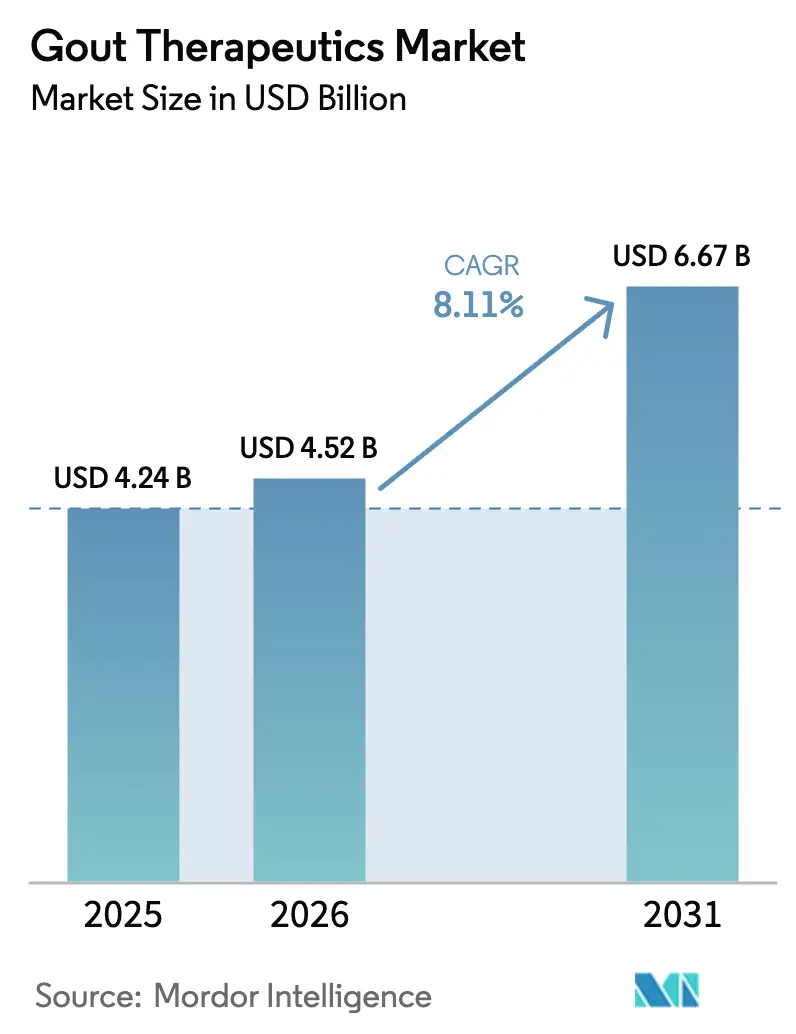

La taille du marché des thérapeutiques de la goutte est projetée à 4,24 milliards USD en 2025, 4,52 milliards USD en 2026, et devrait atteindre 6,67 milliards USD d'ici 2031, avec un CAGR de 8,11 % de 2026 à 2031.

La demande est portée par le vieillissement de la population, l'augmentation des cas d'hyperuricémie liée à l'obésité et la mise à jour des recommandations cliniques qui mettent l'accent sur des seuils cibles d'urate sérique à atteindre. L'introduction de biologiques pour les affections réfractaires au traitement élargit les options thérapeutiques pour les médecins tout en permettant des opportunités de tarification premium. Parallèlement, les associations orales à dose fixe sont positionnées pour protéger les parts de marché face à l'érosion des prix liée aux génériques. Les outils de surveillance numérique, intégrant des uromètres pour smartphone avec des algorithmes de prédiction des poussées, accélèrent le diagnostic et s'alignent sur les stratégies des payeurs pour réduire les visites coûteuses aux urgences. Cependant, les perspectives de croissance sont tempérées par les avertissements de sécurité cardiovasculaire liés au fébuxostat, les exigences d'autorisation préalable imposées par les payeurs pour la pégloticasse, et la concurrence croissante des génériques au sein de la classe des inhibiteurs de la xanthine oxydase.

Points clés du rapport

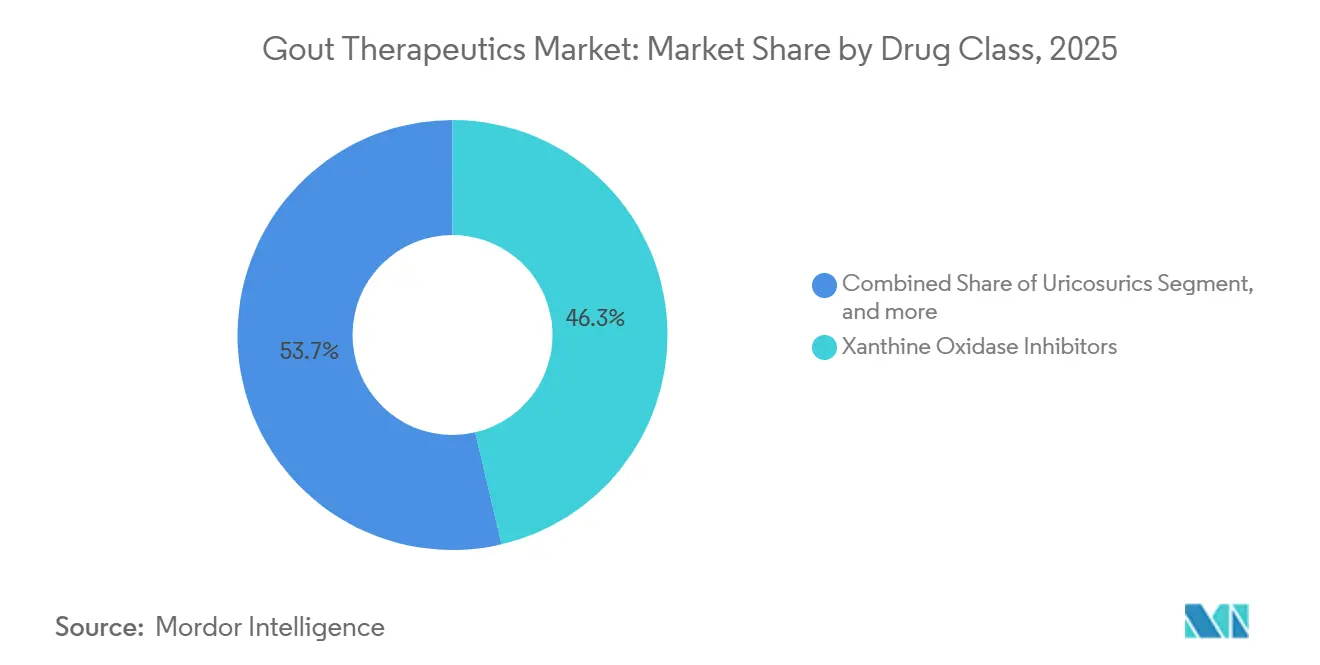

- Par classe de médicaments, les inhibiteurs de la xanthine oxydase ont capturé 46,34 % de la part de marché des thérapeutiques de la goutte en 2025, tandis que les uricosuriques devraient afficher le CAGR le plus rapide de 9,54 % jusqu'en 2031.

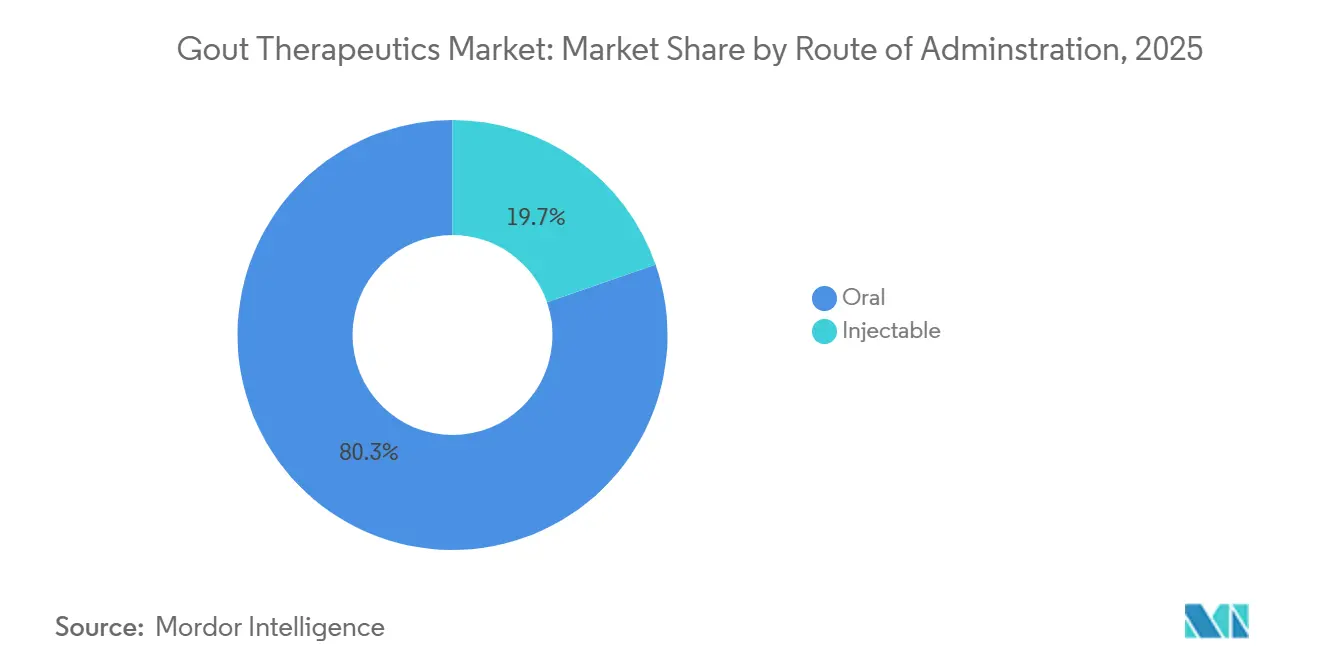

- Par voie d'administration, les formulations orales représentaient 80,32 % du chiffre d'affaires 2025, mais les biologiques injectables devraient croître à un CAGR de 9,67 % à mesure que les plateformes d'uricase recombinante arrivent à maturité.

- Par type de maladie, la goutte réfractaire chronique représentait 52,43 % de la valeur 2025, tandis que la goutte tophacée devrait se développer à un CAGR de 10,21 % grâce à une détection subclinique plus précoce.

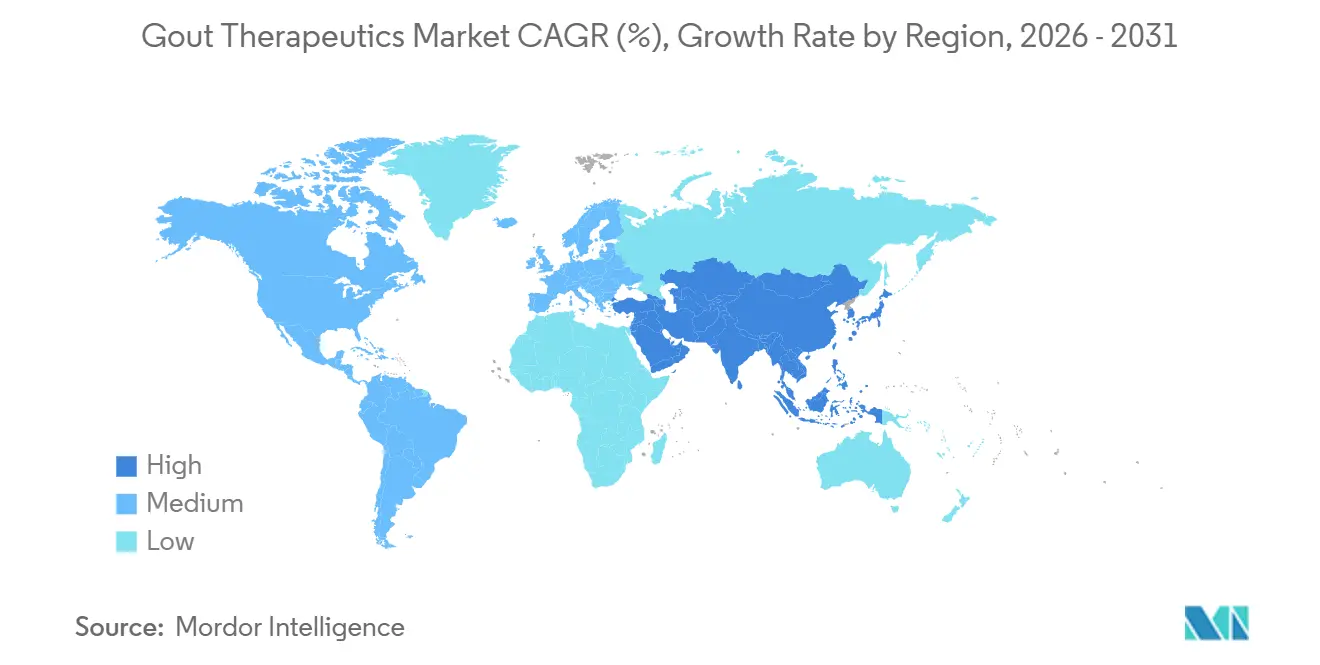

- Par géographie, l'Amérique du Nord était en tête avec une part de 42,43 % en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 8,43 % dans la prévalence du syndrome métabolique et un accès élargi à la rhumatologie.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des thérapeutiques de la goutte

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de la prévalence de la maladie due au vieillissement et à l'obésité | +1.8% | Mondial, plus élevé en Amérique du Nord, en Europe et en Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Adoption de recommandations fondées sur des données probantes pour le traitement hypouricémiant | +1.5% | Amérique du Nord, Europe, Australie, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Introduction de nouveaux mécanismes d'action | +2.1% | L'Amérique du Nord et l'Europe sont en tête ; l'Asie-Pacifique suit les approbations | Moyen terme (2-4 ans) |

| Expansion des canaux de santé numérique et de télérheumatologie | +0.9% | Amérique du Nord, Europe occidentale ; programmes pilotes en Chine urbaine et en Inde | Court terme (≤ 2 ans) |

| Avancées en médecine personnalisée et surveillance des biomarqueurs | +0.7% | Amérique du Nord et Europe, adoption précoce au Japon | Moyen terme (2-4 ans) |

| Émergence de thérapeutiques à base de microbiome et de thérapies enzymatiques | +0.6% | Centres de recherche mondiaux, avec des essais cliniques centrés aux États-Unis et en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la prévalence de la maladie due au vieillissement et à l'obésité

En 2025, la prévalence mondiale de la goutte a atteint 41 millions de cas, les économies à revenus élevés connaissant la croissance la plus rapide en raison de taux d'obésité dépassant 30 %. L'hyperinsulinémie réduit la clairance rénale de l'urate, tandis que le métabolisme du fructose accélère le catabolisme des purines, entraînant collectivement des niveaux d'urate sérique plus élevés. En Chine, l'évolution des préférences alimentaires urbaines vers la viande rouge et les boissons sucrées a conduit à un doublement des diagnostics de goutte entre 2015 et 2024[1]Commission nationale de la santé de Chine, "Rapport sur les maladies chroniques 2025," nhc.gov.cn. Le profil démographique des patients atteints de goutte a également évolué, les cas apparaissant désormais couramment chez des individus dans la trentaine et la quarantaine, plutôt que chez des hommes dans la soixantaine comme dans les tendances historiques. Ce glissement démographique élargit chaque année la population traitée et prolonge la durée des interventions thérapeutiques. Au Japon, les statistiques sanitaires de 2025 classent la goutte parmi les dix principales affections chroniques ambulatoires chez les hommes de plus de 50 ans, l'assimilant en prévalence à l'hypertension et au diabète.

Adoption de recommandations fondées sur des données probantes pour le traitement hypouricémiant

La mise à jour 2024 de l'American College of Rheumatology établit des cibles d'urate sérique de <6 mg/dL pour tous les patients atteints de goutte et de <5 mg/dL pour ceux présentant des tophus[2]American College of Rheumatology, "Mise à jour des recommandations 2024," rheumatology.org. De même, les recommandations européennes soulignent l'initiation précoce des inhibiteurs de la xanthine oxydase dans les semaines suivant le diagnostic, remplaçant les approches antérieures d'attente et de surveillance. Une analyse des données Medicare de 2025 met en évidence une amélioration significative : 68 % des patients américains nouvellement diagnostiqués ont initié un traitement hypouricémiant dans les 90 jours, contre 42 % en 2019. Les associations orales à dose fixe, conçues pour s'aligner sur la bithérapie recommandée par les recommandations, progressent dans les pipelines en phase avancée, bien que les autorités réglementaires exigent des preuves de supériorité par rapport à la monothérapie titrée. En Allemagne et au Royaume-Uni, les cadres de remboursement lient désormais les incitations des rhumatologues à la documentation électronique des cibles d'urate sérique, favorisant l'adoption de dispositifs de test au point de soins.

Introduction de nouveaux mécanismes d'action

Depuis son introduction en 1966, l'allopurinol a fait face à la concurrence d'avancées telles que les enzymes uricase recombinantes, les inhibiteurs de l'IL-1β et les antagonistes sélectifs de l'URAT1. La pégloticasse peut réduire les niveaux d'urate sérique de 90 % en quelques heures ; cependant, son adoption est limitée par des réactions à la perfusion chez environ 40 % des patients à la sixième dose. Le SEL-212 de Selecta Biosciences, qui intègre l'enzyme avec une particule vaccinale synthétique, a obtenu un contrôle durable de l'urate chez 80 % des participants à l'essai de Phase III sur six mois, le positionnant pour une soumission à la FDA en 2026. Le canakinumab a obtenu une extension d'indication européenne en 2025 pour la prophylaxie trimestrielle des poussées, offrant une réduction significative de la charge quotidienne en comprimés. Pendant ce temps, le vérinurad, qui a montré une efficacité hypouricémiante supplémentaire dans les essais de Phase II lorsqu'il était combiné à l'allopurinol, a été déprioritisé lors des revues stratégiques de 2024.

Expansion des canaux de santé numérique et de télérheumatologie

Les uromètres connectés aux smartphones et les algorithmes de prédiction des poussées portables ont raccourci les délais d'initiation du traitement de 18 jours dans 12 systèmes de santé américains pilotes en 2025. La densité de rhumatologues de 0,6 pour 100 000 habitants laisse de nombreuses régions mal desservies, mais la télérheumatologie permet aux médecins de soins primaires d'initier un traitement hypouricémiant sous supervision virtuelle d'un spécialiste. Le programme de paiement groupé d'Anthem en 2025 a réduit les dépenses annuelles par membre de 14 % par rapport aux soins conventionnels. Les tableaux de bord à distance avec des alertes gamifiées ont amélioré l'observance des renouvellements d'ordonnances, un écart clé dans la gestion de l'hyperuricémie chronique. Des pilotes similaires en Chine urbaine ont réduit les rendez-vous manqués en clinique de 22 %, signalant une évolutivité mondiale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations de sécurité liées aux thérapies existantes et émergentes | -1.2% | Mondial, avec un accent réglementaire accru en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Observance sous-optimale des patients dans la gestion à long terme de la goutte | -1.6% | Mondial, aigu dans les marchés à soins fragmentés tels que les États-Unis, l'Inde, le Brésil | Long terme (≥ 4 ans) |

| Concurrence des génériques et érosion des prix réduisant la rentabilité | -0.8% | Mondial, plus prononcé dans les marchés matures à forte pénétration des génériques | Court terme (≤ 2 ans) |

| Actions réglementaires limitant la promotion des régimes riches en purines et de l'alcool | -0.5% | Amérique du Nord et Europe, en expansion vers l'Australie et le Japon | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations de sécurité liées aux thérapies existantes et émergentes

Le fébuxostat porte un avertissement encadré sur les risques cardiovasculaires après que l'essai CARES a montré une augmentation de 34 % des décès cardiaques par rapport à l'allopurinol. La mise à jour de l'étiquetage de l'EMA en 2024 restreint son utilisation à la thérapie de deuxième ligne, réorientant les prescriptions européennes vers l'allopurinol. La pégloticasse nécessite une surveillance en centre de perfusion en raison du risque d'anaphylaxie, ajoutant 1 500 à 2 000 USD de frais d'établissement par dose. Les surdosages de colchicine chez les patients insuffisants rénaux ont conduit à une alerte de sécurité de la FDA en 2025, mettant en évidence son index thérapeutique étroit. Ces signaux allongent les cycles d'approbation des payeurs, avec des délais d'autorisation préalable moyens de 12 jours et contribuant à l'attrition des patients avant le début du traitement[3]Journal of Managed Care & Specialty Pharmacy, "Impact de l'autorisation préalable dans la goutte," jmcp.org.

Observance sous-optimale des patients dans la gestion à long terme de la goutte

Les ratios de possession de médicaments sur un an pour l'allopurinol se situent autour de 52 %, compromettant les objectifs de traitement à la cible. Les intervalles asymptomatiques érodent l'urgence, l'aggravation initiale des poussées décourage la poursuite du traitement, et les copaiements pour les médicaments de marque supérieurs à 100 USD par mois découragent la persistance. Une cohorte britannique de 2024 ayant ajouté une éducation structurée a atteint 74 % d'observance à 18 mois, surpassant les 48 % des soins habituels. Les fabricants testent des injectables à longue durée d'action et des doses orales fixes pour réduire la charge en comprimés, mais les autorités réglementaires exigent la non-infériorité par rapport à la monothérapie optimisée, retardant les approbations. Les incitations comportementales via des rappels mobiles et les conseils dirigés par les pharmaciens émergent comme des solutions provisoires pendant que les innovations du pipeline arrivent à maturité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe de médicaments : les biologiques s'immiscent dans le territoire oral

Les inhibiteurs de la xanthine oxydase, dominés par l'utilisation répandue de l'allopurinol et l'utilisation sélective du fébuxostat dans les cas présentant des risques cardiovasculaires gérables, ont capturé 46,34 % du chiffre d'affaires du marché des thérapeutiques de la goutte en 2025. Les uricosuriques devraient croître à un CAGR solide de 9,54 %, portés par l'adoption croissante de protocoles de traitement combiné et le lancement anticipé d'antagonistes de l'URAT1 de nouvelle génération avec des profils de sécurité rénale améliorés. Bien que l'uricase recombinante représentait moins de 5 % de la taille du marché en 2025, elle a généré une valeur significative, soutenue par la tarification premium de Krystexxa d'environ 18 000 USD par mois. De plus, les agents ciblant l'IL-1, tels que le canakinumab, répondent au segment de la prophylaxie des poussées pour les patients intolérants aux AINS et à la colchicine, élargissant ainsi les options de traitement sans réduire directement les niveaux d'urate.

Les pressions tarifaires remodèlent le segment des thérapeutiques orales, le prix générique de la colchicine tombant en dessous de 0,50 USD par comprimé dans la plupart des marchés. Les AINS et les corticostéroïdes apportent une valeur à long terme limitée, les recommandations cliniques décourageant de plus en plus leur utilisation chronique. Pendant ce temps, les enzymes à base de microbiome qui métabolisent les purines alimentaires émergent comme des alternatives orales potentielles aux biologiques, sous réserve de résultats de sécurité positifs en phase I. Cependant, l'absence de recommandations de la FDA sur les critères d'évaluation réglementaires pour les thérapeutiques à base de microbiome représente un défi important pour les promoteurs. Avec l'entrée de génériques supplémentaires du fébuxostat sur les marchés mondiaux, les falaises de brevets imminentes soulignent le besoin critique d'innovation au-delà des stratégies traditionnelles d'inhibition de la xanthine oxydase.

Par voie d'administration : la commodité répond au besoin réfractaire

Les formulations orales détenaient 80,32 % de la part de marché des thérapeutiques de la goutte en 2025, reflétant la préférence des patients et l'alignement sur les recommandations pour la thérapie de première ligne. Les produits injectables, bien que ne représentant que 20 % du volume, devraient croître à un CAGR de 9,67 % à mesure que l'uricase recombinante et les biologiques anti-IL-1 obtiennent un remboursement plus large. Les seuils d'urate sérique dictent la modalité ; l'hyperuricémie non compliquée répond à l'allopurinol oral, tandis que la maladie réfractaire avec tophus ou insuffisance rénale justifie une thérapie en centre de perfusion. La taille du marché des thérapeutiques de la goutte capturée par les injectables pourrait s'élargir davantage si le SEL-212 sous-cutané mensuel obtient l'approbation en 2026, déplaçant l'administration des hôpitaux vers les pharmacies spécialisées.

Les injectables à longue durée d'action pourraient améliorer l'observance en réduisant l'exposition aux poussées initiales qui découragent la poursuite du traitement. Les technologies d'encapsulation visent à permettre l'administration orale d'uricase à grande molécule, mais les défis de biodisponibilité persistent. Les payeurs structurent de plus en plus des contrats basés sur la valeur liant le remboursement à la réduction documentée de l'urate, poussant les fabricants à fournir des preuves en conditions réelles. Si l'administration orale de biologiques réussit, la dichotomie actuelle oral-injectable s'estomperait, intensifiant la concurrence sur les prix et les résultats d'observance.

Par type de maladie : la gestion guidée par imagerie redéfinit la demande

La goutte réfractaire chronique contrôlait 52,43 % du chiffre d'affaires 2025, car les patients passant par plusieurs régimes échoués finissent par recourir à des biologiques à coût élevé. La part de marché des thérapeutiques de la goutte pour la goutte tophacée devrait augmenter, car la tomodensitométrie à double énergie révèle des tophus subcliniques chez jusqu'à 40 % des patients précédemment étiquetés comme non tophacés. La détection précoce soutient l'escalade vers un traitement hypouricémiant agressif, réduisant le débridement chirurgical et le handicap. Les désignations de médicaments orphelins et l'exclusivité de sept ans pour plusieurs indications tophacées soutiennent l'enthousiasme des investisseurs.

La gestion des poussées aiguës reste symptomatique, consommant des AINS, de la colchicine et des corticostéroïdes, avec une différenciation limitée. Néanmoins, les poussées aiguës ont généré 25 % des dépenses américaines liées à la goutte en 2024 via les présentations aux urgences, validant l'intérêt des payeurs pour les parcours de gestion axés sur le numérique qui signalent les marqueurs prodromiques. L'ouverture réglementaire aux critères d'évaluation d'imagerie de substitution dans les essais de résolution des tophus pourrait raccourcir les délais de développement. Si les stratégies d'intervention précoce réduisent la prévalence des affections réfractaires chroniques, l'allocation du pipeline pourrait s'orienter vers des modalités préventives.

Analyse géographique

L'Amérique du Nord a conservé 42,43 % de la valeur mondiale du marché des thérapeutiques de la goutte en 2025. La forte prévalence de l'obésité dépassant 40 % dans plusieurs États américains et la couverture Medicare Partie B pour les biologiques perfusés soutiennent la demande premium. Les payeurs privés élargissent les options de lieu de soins, en contractant avec des centres de perfusion ambulatoires pour réduire les frais généraux hospitaliers. Les systèmes publiquement financés du Canada inscrivent facilement les génériques, mais l'adoption des biologiques est en retard en dehors des régimes privés, créant un accès inégal pour les patients. Le Mexique reste sensible aux prix ; l'allopurinol générique domine, les biologiques étant confinés aux hôpitaux spécialisés métropolitains.

L'Asie-Pacifique devrait mener la croissance avec un CAGR de 8,43 % jusqu'en 2031. La population atteinte de goutte en Chine a dépassé 17 millions en 2025, concentrée le long des provinces côtières aisées où la consommation de fruits de mer et d'alcool est la plus élevée. Le Japon bénéficie d'une assurance universelle et d'une adoption précoce de la pratique du traitement à la cible, soutenant des ventes stables de fébuxostat malgré les préoccupations mondiales en matière de sécurité. Le déficit de diagnostic en Inde persiste ; la densité de rhumatologues est inférieure à 0,1 pour 100 000 habitants, et les biologiques de marque dépassent souvent le revenu mensuel des ménages. Cependant, les programmes pilotes de télérheumatologie dans les centres urbains commencent à combler les besoins non satisfaits.

Les gardiens du remboursement en Europe, notamment le NICE et le G-BA allemand, soumettent les biologiques à des tests rigoureux de rapport coût-efficacité. L'accès à la pégloticasse est limité aux échecs de la thérapie orale, plafonnant les volumes. Les marchés d'Europe du Sud privilégient la colchicine à faible coût, tandis que les pharmacies communautaires françaises signalent un fort chiffre d'affaires de fébuxostat générique suite à l'expiration du brevet en 2024. L'Europe de l'Est montre une demande naissante, handicapée par un accès limité aux spécialistes et des contraintes budgétaires. Le Moyen-Orient et l'Afrique contribuent à des revenus modestes ; les États du Golfe reflètent les schémas thérapeutiques occidentaux parmi les populations expatriées, tandis que les marchés d'Afrique subsaharienne restent en début de transition épidémiologique. L'Amérique du Sud se concentre sur le Brésil et l'Argentine, où les formulaires publics remboursent les génériques, et les programmes d'aide aux patients comblent les lacunes d'accessibilité financière pour les biologiques.

Paysage concurrentiel

Le marché mondial des thérapeutiques de la goutte est en cours de transformation significative. Alors que les cinq premières entreprises devraient représenter environ 60 % du chiffre d'affaires 2025, les acteurs émergents, notamment les développeurs de pégloticasse biosimilaire et les entreprises de biotechnologie de niche, érodent régulièrement la part de marché des acteurs établis. L'acquisition d'Horizon Therapeutics par Amgen pour 27,8 milliards USD souligne l'importance stratégique des actifs de goutte à prix orphelin avec une concurrence générique minimale. Novartis exploite son vaste portefeuille en immunologie pour promouvoir les thérapies anti-IL-1, tandis que l'acquisition d'Atom Bioscience par Takeda en 2024 ajoute une uricase orale préclinique à son pipeline, diversifiant davantage son portefeuille.

Les entreprises de biotechnologie se concentrent sur la réduction de l'immunogénicité, l'avancement de l'administration orale de biologiques et l'exploration de l'ingénierie du microbiome. La plateforme de tolérance immunitaire de Selecta Biosciences, si elle réussit, pourrait éliminer les réactions à la perfusion et élargir considérablement le marché de la thérapie à l'uricase. XORTX repositionne les inhibiteurs de la xanthine oxydase pour les lésions rénales, démontrant le potentiel d'expansion des indications. De plus, les intégrations de santé numérique deviennent une caractéristique standard dans les lancements de produits, les fabricants associant des uromètres connectés aux doses initiales pour collecter des données d'observance et de résultats, ce qui renforce leur position dans les négociations avec les payeurs. Les dépôts de brevets pour la modulation par CRISPR de la synthèse hépatique d'urate indiquent le rôle futur potentiel de l'édition génique, bien que la commercialisation reste au-delà de la période de prévision actuelle.

La consolidation devrait se poursuivre à mesure que les grandes entreprises pharmaceutiques recherchent des franchises en inflammation avec des mécanismes différenciés et une économie de médicaments orphelins. Parallèlement, la concurrence des génériques s'intensifie pour les traitements oraux établis, entraînant une concurrence par les prix, en particulier dans les marchés émergents avec des budgets de payeurs contraints. Les entreprises équilibrent stratégiquement les biologiques à haute marge avec les génériques à fort volume, tandis que les programmes d'observance numérique servent à la fois de différenciateurs cliniques et d'outils pour générer des preuves en conditions réelles.

Leaders du secteur des thérapeutiques de la goutte

Horizon Therapeutics plc

Takeda Pharmaceutical Company Ltd

AstraZeneca

Novartis AG

Selecta Biosciences

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Crystalys Therapeutics a initié la mise sous traitement des patients dans des sites cliniques européens pour son étude de Phase 3 RUBY évaluant le dotinurad, un inhibiteur de l'URAT1 de nouvelle génération pour le traitement de la goutte.

- Décembre 2025 : Sobi a conclu un accord définitif pour acquérir Arthrosi Therapeutics, Inc. (Arthrosi), une société de biotechnologie privée en phase avancée développant un traitement de nouvelle génération pour la goutte. L'acquisition renforce la franchise goutte de Sobi en ajoutant le pozdeutinurad (AR882), un inhibiteur oral de l'URAT1 de nouvelle génération, une fois par jour, à l'étude, actuellement évalué dans deux études cliniques mondiales de Phase 3 entièrement recrutées pour la gestion potentielle de la goutte progressive et tophacée, dont les résultats sont attendus en 2026.

- Octobre 2025 : La société biopharmaceutique Crystalys Therapeutics a été lancée avec un financement de série A de 205 millions USD, visant à répondre aux besoins médicaux non satisfaits significatifs des personnes vivant avec la goutte.

Research Methodology Framework and Report Scope

Définitions du marché et périmètre de couverture

Notre étude définit le marché des thérapeutiques de la goutte comme les médicaments sur ordonnance qui abaissent l'urate sérique ou contrôlent l'inflammation aiguë de la goutte, notamment les inhibiteurs de la xanthine oxydase, les uricosuriques, les uricases biologiques, la colchicine, les AINS, les corticostéroïdes, les inhibiteurs de l'interleukine-1 et les inhibiteurs URAT1 en cours de développement, administrés par voie orale ou injectable dans tous les contextes de soins. Nous traitons chaque produit comme un revenu nouveau, de marque ou générique comptabilisé par les fabricants avant les marges des distributeurs, et nous convertissons toutes les devises en USD constants 2024 à des fins de comparaison homogène.

Exclusion du périmètre : les vaccins, les compléments alimentaires en vente libre et les interventions chirurgicales sont hors du champ de cette évaluation.

Aperçu de la segmentation

- Par classe de médicaments

- Inhibiteurs de la xanthine oxydase

- Uricosuriques

- Uricase recombinante

- Inhibiteurs de l'IL-1

- Colchicine

- AINS

- Corticostéroïdes

- Autres classes

- Par voie d'administration

- Oral

- Injectable

- Par type de maladie

- Goutte aiguë

- Goutte réfractaire chronique

- Goutte tophacée

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont mené des entretiens structurés avec des rhumatologues, des pharmaciens hospitaliers et des responsables de politiques de remboursement en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges ont permis d'affiner les hypothèses relatives à la persistance des traitements, à l'impact des avertissements encadrés et aux prix de vente moyens, comblant ainsi les lacunes laissées par les données secondaires et guidant la triangulation finale.

Recherche documentaire

Nous avons débuté avec les données de référence sur la prévalence des maladies et les taux de traitement issues de bases de données ouvertes telles que le Global Burden of Disease, le CDC NHANES, l'Observatoire mondial de la santé de l'OMS et Eurostat. Les approbations réglementaires et les registres d'essais cliniques nous ont permis de consigner les calendriers de lancement et les extensions d'indication, tandis que les tableaux de bord des expéditions douanières et les instantanés des audits de santé IMS ont illustré les poches de demande régionales. Les rapports annuels, les présentations aux investisseurs et les formulaires 10-K des principaux développeurs ont été exploités via D&B Hoovers et Dow Jones Factiva afin d'extraire les répartitions des revenus par thérapie, les fourchettes de prix et les jalons du pipeline. Des éléments de contexte supplémentaires ont été tirés des recommandations des sociétés savantes spécialisées, de revues à comité de lecture et d'analyses de brevets issues de Questel. Cette liste est fournie à titre indicatif uniquement ; de nombreuses autres sources fiables ont été consultées à des fins de recoupement et de clarification.

Dimensionnement du marché et prévisions

Une approche descendante de la prévalence vers la cohorte traitée a été construite, puis des consolidations ascendantes sélectives des fournisseurs échantillonnés (ASP × volume) ont validé les totaux et mis en évidence les fuites. Les variables clés comprennent la prévalence de la goutte diagnostiquée, la pénétration des thérapies hypouricémiantes, le transfert de parts vers les biologiques après les avis de sécurité, les plafonds de remboursement régionaux et l'intensité de traitement annuelle moyenne. Une régression multivariée combinée à une analyse de scénarios a projeté chaque facteur selon des perspectives de référence, optimiste et prudente, et les résultats ont été convertis en une prévision de point médian unique.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles d'anomalies, à une révision par les pairs et à une validation par la direction. Nous actualisons chaque modèle une fois par an, avec des mises à jour intermédiaires déclenchées par des modifications significatives d'étiquetage, des mises à jour de recommandations ou des lancements perturbateurs, garantissant ainsi que les clients disposent toujours d'une vue récemment auditée.

Pourquoi notre référence sur les thérapeutiques de la goutte est fiable

Les valeurs de marché publiées divergent fréquemment car les entreprises appliquent des périmètres de produits, des métriques de prix et des cadences de mise à jour différents. Nous reconnaissons ces écarts d'emblée afin que les décideurs puissent s'y référer en toute confiance.

Les principaux facteurs d'écart comprennent l'inclusion de compléments d'acide urique en vente libre par certains éditeurs, les conversions de devises au taux au comptant plutôt qu'aux taux annuels moyens, les courbes d'adoption non validées pour les biologiques en phase avancée, et des cycles de mise à jour plus courts qui ne tiennent pas compte des révisions des avertissements encadrés de février 2025.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,03 Md USD (2024) | Mordor Intelligence | - |

| 2,82 Md USD (2024) | Global Consultancy A | Exclut la classe des uricases recombinantes et utilise les valeurs de ventes au détail avant les remises des fabricants |

| 2,40 Md USD (2024) | Regional Consultancy B | Applique un taux de thérapie conservateur de 17 % contre notre taux validé de 23 % et omet le Japon |

| 3,22 Md USD (2025) | Trade Journal C | Utilise les prix catalogue sans facteurs de remise spécifiques aux pays et projette un CAGR uniforme |

La comparaison montre qu'en sélectionnant un périmètre de produits clair, en appliquant des taux d'actualisation réels et en révisant les données après chaque évolution réglementaire, Mordor Intelligence fournit une référence équilibrée qui reste transparente, traçable et reproductible pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des thérapeutiques de la goutte d'ici 2031 ?

Il est prévu d'atteindre 6,67 milliards USD, avec un CAGR de 8,11 % sur 2026-2031.

Quelle classe de médicaments détient actuellement la plus grande part ?

Les inhibiteurs de la xanthine oxydase étaient en tête avec 46,34 % du chiffre d'affaires 2025.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un CAGR de 8,43 % jusqu'en 2031.

Quelle innovation pourrait réduire les réactions à la perfusion de pégloticasse ?

Le SEL-212 combine la pégloticasse avec une particule de tolérance immunitaire et a maintenu les cibles d'urate chez 71 % des patients jusqu'au mois 9.

Comment les payeurs utilisent-ils les outils numériques dans la gestion de la goutte ?

Les assureurs associent des uromètres pour smartphone et des consultations virtuelles pour réduire les visites aux urgences et surveiller l'observance.

Quelle préoccupation de sécurité limite l'utilisation du fébuxostat dans l'UE ?

Le risque cardiovasculaire a conduit à des restrictions de l'EMA, le confinant aux patients intolérants à l'allopurinol.

Dernière mise à jour de la page le: