Taille et part de marché du sulfate de chondroïtine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.39 Milliards de dollars |

| Taille du Marché (2031) | 1.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.26% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

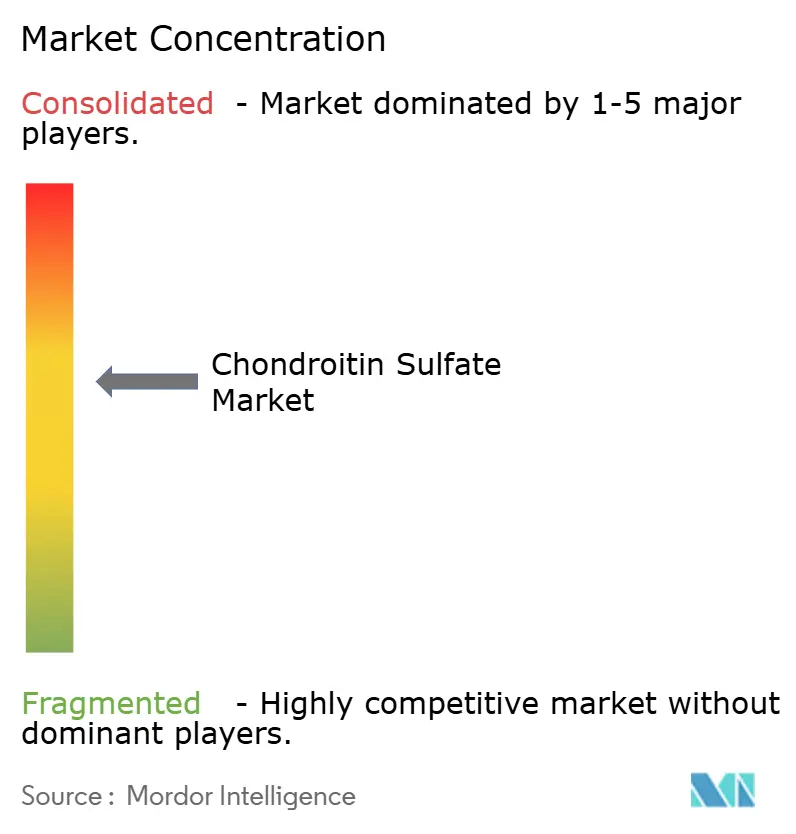

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du sulfate de chondroïtine par Mordor Intelligence

La taille du marché du sulfate de chondroïtine est projetée à 1,35 milliard USD en 2025, 1,39 milliard USD en 2026, et devrait atteindre 1,63 milliard USD d'ici 2031, avec un CAGR de 3,26 % de 2026 à 2031.

La demande constante des consommateurs pour les produits de santé articulaire soutient la croissance globale, mais le vivier de valeur s'oriente clairement vers les principes actifs pharmaceutiques (API) de grade pharmaceutique et les variantes biosynthétiques qui offrent des marges deux à trois fois supérieures à celles des extraits animaux de base. La prévalence de l'arthrose chez les adultes de 45 ans et plus continue d'ancrer les volumes de base. Néanmoins, les gains de revenus les plus rapides proviennent des viscosuppléments injectables et des formats à faible poids moléculaire destinés à la médecine régénérative. Les mises à niveau réglementaires aux États-Unis, dans l'Union européenne et au Japon resserrent les seuils de qualité, divisant effectivement le secteur en un niveau pharmaceutique à haute conformité et un niveau nutraceutique sensible aux prix. Les fabricants capables de développer une fermentation certifiée BPF, de maintenir des dossiers maîtres de médicaments multi-juridictionnels et de garantir la traçabilité du cartilage élargissent leur avance concurrentielle.

Points clés du rapport

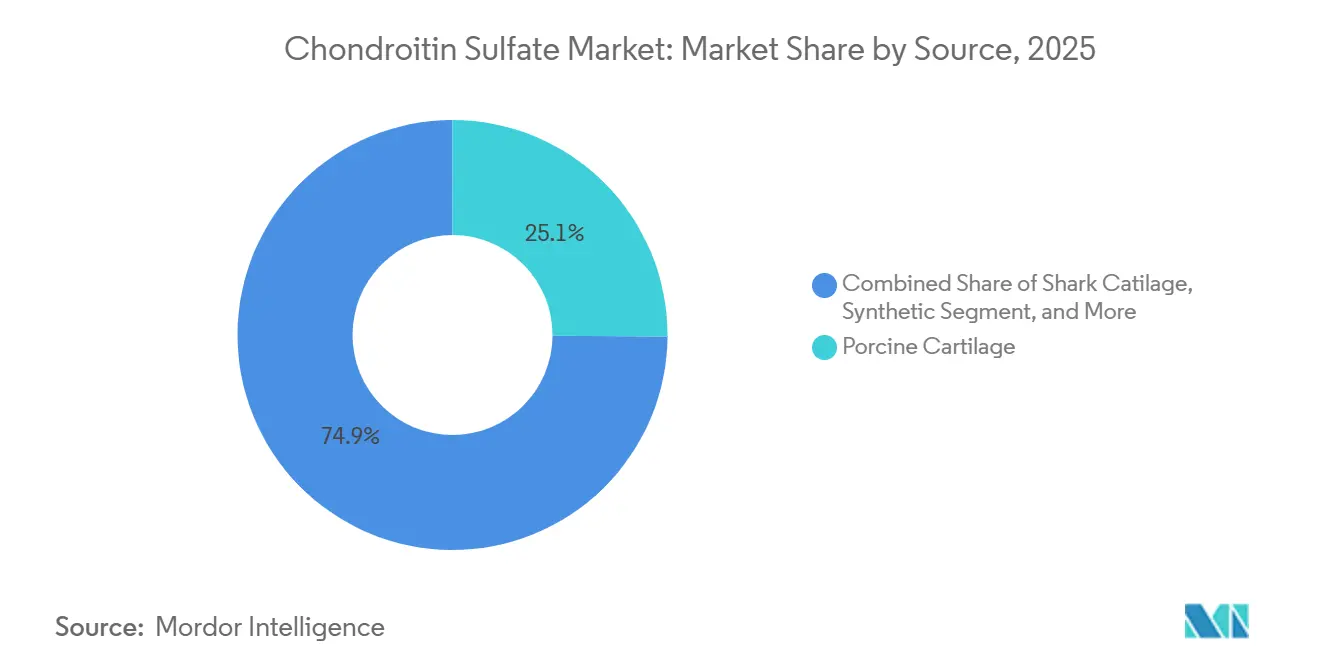

- Par source, le cartilage porcin a représenté 25,12 % de la part de marché du sulfate de chondroïtine en 2025 ; les variantes synthétiques devraient progresser à un CAGR de 5,81 % jusqu'en 2031.

- Par grade, le grade pharmaceutique représentait 49,62 % de la taille du marché du sulfate de chondroïtine en 2025, tandis que le grade alimentaire enregistre le CAGR le plus rapide à 5,18 % jusqu'en 2031.

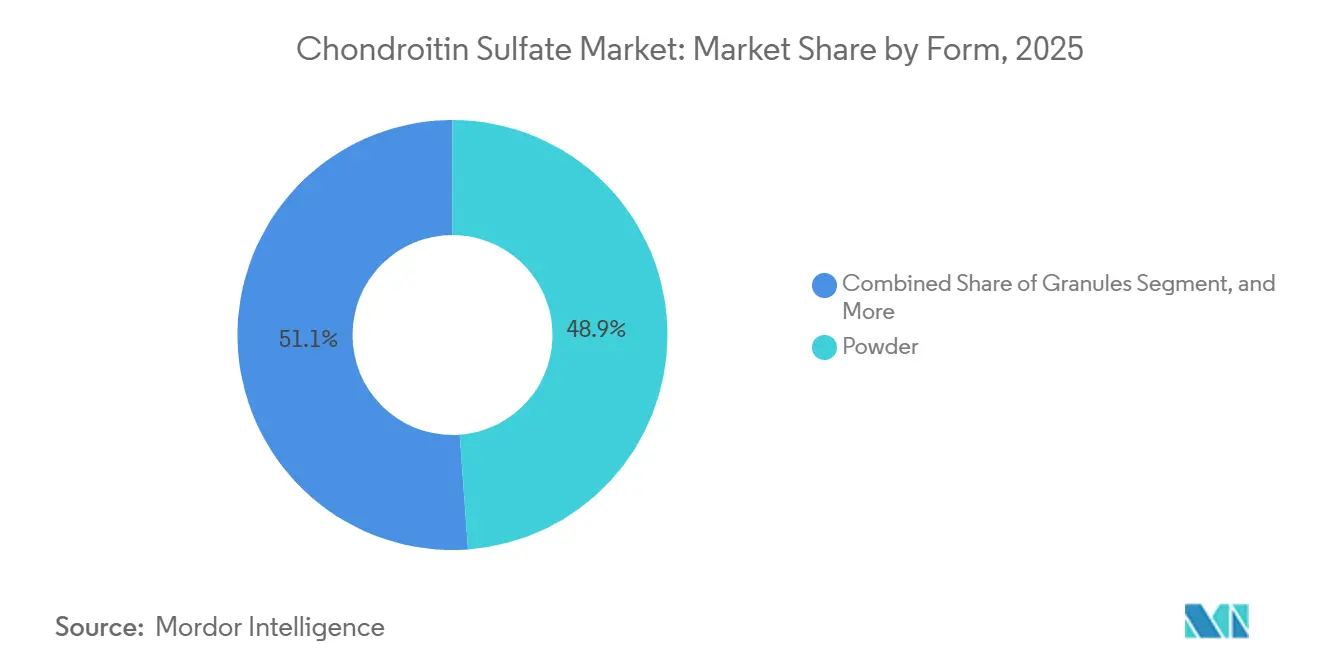

- Par forme, la poudre représentait 48,86 % de la taille du marché du sulfate de chondroïtine en 2025 et les granulés devraient se développer à un CAGR de 5,66 % jusqu'en 2031.

- Par application, les cosmétiques ont capturé 48,22 % de la part des revenus en 2025 ; les produits pharmaceutiques devraient croître à un CAGR de 5,29 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 38,62 % des revenus de 2025, tandis que l'Asie-Pacifique est positionnée pour le CAGR le plus élevé à 6,54 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du sulfate de chondroïtine

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Prévalence croissante de l'arthrose chez les adultes de 45 ans et plus | +1.2% | Mondial, notamment Amérique du Nord, Europe, Japon, Corée du Sud, Chine | Long terme (≥ 4 ans) |

| Adoption croissante des nutraceutiques dans les compléments pour la santé articulaire | +0.9% | Amérique du Nord, Europe, Chine urbaine, Inde, Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Mises à niveau réglementaires approuvant le sulfate de chondroïtine de grade pharmaceutique | +0.5% | États-Unis, Union européenne, Royaume-Uni, Suisse | Court terme (≤ 2 ans) |

| Expansion du traitement du cartilage bovin en Chine et en Inde | +0.4% | Chine (Shandong, Jiangsu), Inde (Maharashtra, Gujarat) | Moyen terme (2 à 4 ans) |

| Croissance de la R&D sur les viscosuppléments injectables | +0.3% | États-Unis, Japon, Corée du Sud, Allemagne, France | Long terme (≥ 4 ans) |

| Demande émergente pour le sulfate de chondroïtine à faible poids moléculaire | +0.2% | États-Unis, Union européenne, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'arthrose chez la population de 45 ans et plus

En 2024, l'étude sur la charge mondiale des maladies a recensé 595 millions de cas d'arthrose dans le monde, soit une augmentation de 132 % depuis 1990, avec des projections suggérant que ce nombre pourrait dépasser 1 milliard d'ici 2050.[1]Collaborateurs de l'étude GBD 2021 sur l'arthrose, "Charge mondiale, régionale et nationale de l'arthrose, 1990–2020, et projections jusqu'en 2050," The Lancet Rheumatology, thelancet.com En Chine, 15,6 % des adultes de plus de 40 ans souffrent d'arthrose bilatérale du genou, conduisant à une posologie quotidienne validée de sulfate de chondroïtine de 1 200 à 1 500 mg, conformément à l'essai CONCEPT.[2]Instituts nationaux de la santé, "Sulfate de chondroïtine versus célécoxib versus placebo pour l'arthrose du genou (CONCEPT)," ClinicalTrials.gov, clinicaltrials.gov Aux États-Unis, la couverture des injections de viscosuppléments par Medicare Advantage a transformé les utilisateurs occasionnels en utilisateurs réguliers, les patients recevant désormais en moyenne 3 à 5 g par procédure trimestrielle. Bien que l'Asie-Pacifique dispose d'une démographie vieillissante significative, avec 220 millions de citoyens chinois âgés de 65 ans et plus en 2024, la région fait face à des défis. Les lacunes en matière de remboursement ont maintenu les compléments oraux en tête, entraînant des revenus par patient inférieurs à ceux des États-Unis.[3]Secrétariat de la CITES, "Traçabilité des produits dérivés du requin dans le commerce international," cites.org Cependant, les fournisseurs qui garantissent une production constante de qualité BPF sont les mieux placés pour bénéficier de la croissance des volumes à long terme.

Adoption croissante des nutraceutiques dans les compléments pour la santé articulaire

Les tendances en matière de soins préventifs personnels convertissent les connaissances pharmaceutiques en formats en vente libre, propulsant les compléments pour la santé articulaire au-delà de 100 milliards USD à l'échelle mondiale. En Asie-Pacifique, les consommateurs de la classe moyenne intègrent les poudres, granulés et gommes à mâcher de sulfate de chondroïtine dans leurs routines quotidiennes, attirés par des formats combinés qui réduisent la douleur en aussi peu que cinq jours lorsqu'ils sont associés au collagène et à Boswellia serrata. Les lacunes en matière de normalisation différencient encore le grade pharmaceutique du grade alimentaire, mais les nutraceutiques haut de gamme comblent cet écart, les marques mettant en avant une pureté de niveau USP pour justifier des prix plus élevés.

Mises à niveau réglementaires approuvant le sulfate de chondroïtine de grade pharmaceutique

Les autorités sanitaires affinent les distinctions entre les grades. L'avis GRAS n° 666 de la FDA ancre la sécurité pour les applications alimentaires jusqu'à 1 200 mg/jour. Les approbations de l'EMA dans 13 pays élèvent le matériau de grade pharmaceutique au statut de médicament éthique. Ces mesures récompensent les entreprises qui investissent dans des procédés validés et découragent les fournisseurs opportunistes qui s'appuient sur des tests minimaux. La prime de conformité favorise l'intégration verticale, des audits fournisseurs plus stricts et des analyses avancées pour garantir la cohérence du poids moléculaire et les seuils d'impuretés.

Expansion de la capacité de traitement du cartilage bovin en Chine et en Inde

Des installations bénéficiant d'avantages de coûts en Chine et en Inde développent leurs capacités, soutenues par une coproduction sous haute pression qui extrait à la fois des peptides et du sulfate de chondroïtine à partir de sources aviaires ou bovines. Les usines indiennes transforment les sous-produits de buffle en rendements de 60 à 62 mg/g, diversifiant les sources de matières premières. Ces matières premières localisées permettent de se prémunir contre les cycles d'élevage occidentaux et d'offrir une tarification flexible aux acheteurs à l'exportation.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité de l'approvisionnement en matières premières d'origine animale | -0.7% | Mondial, aigu dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Préoccupations relatives à la qualité et à l'adultération du sulfate de chondroïtine de grade alimentaire | -0.5% | Mondial, contrôle réglementaire dans les marchés développés | Moyen terme (2 à 4 ans) |

| Contrôles CITES plus stricts sur l'approvisionnement en cartilage de requin | -0.3% | Mondial, impact concentré sur les fournisseurs dépendants du requin | Moyen terme (2 à 4 ans) |

| Analogues de glycosaminoglycanes d'origine végétale gagnant du terrain | -0.2% | Amérique du Nord et UE, adoption précoce dans les segments premium | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de l'approvisionnement en matières premières d'origine animale

Les cycles de maladies du bétail, les fermetures d'abattoirs et les contraintes de la CITES sur le cartilage de requin réduisent périodiquement les flux de matières premières et augmentent les coûts. Les fabricants se couvrent par un approvisionnement multi-espèces et des stocks plus importants, ce qui alourdit les besoins en fonds de roulement et les prix pour les utilisateurs finaux. Les voies synthétiques et la fermentation réduisent cette exposition, encourageant des investissements stratégiques en capital vers la bioprocessing contrôlé.

Préoccupations relatives à la qualité et à l'adultération du sulfate de chondroïtine de grade alimentaire

Des analyses de compléments alimentaires aux États-Unis ont révélé que certains produits délivraient moins que les quantités indiquées sur l'étiquette et présentaient des poids moléculaires incohérents qui atténuent l'efficacité. De tels manquements entraînent des avertissements réglementaires, des retraits des plateformes de commerce électronique et une confiance des consommateurs érodée. Le préjudice réputationnel freine la croissance dans la distribution grand public, orientant les acheteurs avertis vers des gammes de grade pharmaceutique ou vérifiées par des tiers. En 2024, une étude a révélé que les compléments de grade alimentaire présentaient une bioactivité inférieure de 40 à 60 % et une cytotoxicité accrue par rapport à leurs homologues pharmaceutiques. La FDA des États-Unis a émis plusieurs alertes à l'importation ciblant des polymères synthétiques non déclarés, qui ont été trouvés pour manipuler les valeurs des dosages.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : la croissance biosynthétique compense la volatilité porcine

La taille du marché du sulfate de chondroïtine pour le matériau biosynthétique devrait croître à un CAGR de 5,81 %, le plus rapide parmi tous les types de sources. Le positionnement vegan, l'évitement des réglementations CITES et les profils contrôlés en métaux lourds sous-tendent la volonté de payer des primes de 15 à 20 % par rapport aux extraits conventionnels. Le cartilage porcin représentait encore 25,12 % des revenus de 2025, soutenu par les réseaux du Shandong et du Jiangsu en Chine, mais les pics de prix liés aux épidémies de maladies incitent les formulateurs à se tourner vers des options bovines et aviaires. Le cartilage bovin, qui détenait historiquement la plus grande part de marché du sulfate de chondroïtine, bénéficie de la conclusion de l'EFSA en 2024 d'un risque d'ESB « très faible », réduisant la prime réglementaire par rapport à l'approvisionnement porcin. La part du cartilage de requin continue de diminuer à mesure que les délais d'autorisation et les coûts de traçabilité augmentent sous la surveillance plus stricte de la CITES.

Les expansions de capacité dans le Maharashtra et le Gujarat en Inde ajoutent une diversification géographique, mais des volumes de traitement plus faibles signifient que les fournisseurs chinois restent les leaders en termes de coûts. Au cours de la période de prévision, l'offre biosynthétique capturera la majeure partie de la valeur incrémentale, laissant les produits d'origine animale servir le niveau nutraceutique sensible aux prix.

Par grade : le niveau pharmaceutique maintient son avantage en termes de marges

La part de marché du sulfate de chondroïtine de grade pharmaceutique s'érodera légèrement à mesure que les acteurs nutraceutiques d'Asie-Pacifique se développeront, mais l'expansion unitaire projetée maintient la croissance des volumes absolus. La production de grade alimentaire devrait afficher un CAGR de 5,18 % jusqu'en 2031, alimentée par les plateformes de commerce électronique en vente directe aux consommateurs prêtes à échanger la pureté contre l'accessibilité. Le grade cosmétique se situe entre les deux en termes de sévérité des spécifications et bénéficie de valeurs absolues premium dans les charges dermiques.

Étant donné que seule une douzaine de fournisseurs maintiennent à la fois des certificats de la Pharmacopée européenne et des dossiers maîtres de médicaments de la FDA, un fossé effectif protège les flux de revenus injectables et ophtalmiques. Les fabricants de grade alimentaire auraient besoin de plusieurs années de dépenses en capital pour combler l'écart de conformité, préservant les différentiels de prix tout au long de la période de prévision.

Par forme : les granulés s'imposent grâce à la rapidité de traitement

La poudre représentait 48,86 % des revenus de 2025 en raison de son adaptabilité dans les gélules, comprimés et mélanges pour boissons. Les fabricants privilégient les poudres pour leur faible teneur en humidité, leur longue durée de conservation et leur compatibilité avec les lignes de dosage automatisées. Les granulés, bien que ne représentant que 15,23 % de part, progressent à un CAGR de 5,66 % grâce à leurs meilleures propriétés d'écoulement, à la réduction des poussières et à une meilleure dissolution dans les sticks en sachets populaires auprès des consommateurs asiatiques.

Les injectables occupent un niveau spécialisé comprenant des solutions à haute viscosité destinées à un usage intra-articulaire. Bien que les volumes restent modestes, les prix de vente moyens sont nettement plus élevés, et la R&D sur les gels à double polymère avec l'acide hyaluronique laisse entrevoir de futures hausses de revenus. Les comprimés et gélules continuent de satisfaire les acheteurs de compléments en quête de commodité, les propriétaires de marques expérimentant des constructions bicouches en couches qui libèrent la glucosamine et le sulfate de chondroïtine à des rythmes décalés pour prolonger la biodisponibilité. Les avancées dans le séchage par atomisation et l'enrobage en lit fluidisé soulignent la complexité de la formulation comme levier concurrentiel plutôt que comme simple produit de base.

Par application : les cosmétiques en tête, les produits pharmaceutiques s'accélèrent

Les cosmétiques représentaient étonnamment 48,22 % des ventes en 2025, portés par des sérums anti-âge capitalisant sur la rétention de la matrice hydrophile du sulfate de chondroïtine. Le segment pharmaceutique, cependant, affiche le CAGR le plus rapide à 5,29 %, soutenu par les prescriptions pour l'arthrose et des indications à l'étude telles que le syndrome de douleur vésicale où Controcyst® a montré des réductions de 26,3 % du score IPSS. Les compléments alimentaires détiennent une part résiliente d'environ 40 %, répondant aux consommateurs proactifs en matière de santé. Les gammes vétérinaires s'adressent aux animaux de compagnie vieillissants, avec des comprimés à mâcher gagnant du terrain auprès des propriétaires d'animaux de compagnie cherchant un soulagement sans AINS.

Dans ces secteurs verticaux, les développeurs de produits convergent vers des architectures combinées — associant le sulfate de chondroïtine à des peptides de collagène de qualité biosimilaire, à la curcumine ou aux acides gras oméga-3 pour créer des références différenciées. Les allégations de synergie, validées dans des essais randomisés, permettent des primes et renforcent la fidélité à la marque. Ainsi, la diversité des applications protège le marché global du sulfate de chondroïtine contre les fluctuations réglementaires dans tout domaine thérapeutique unique.

Analyse géographique

L'Amérique du Nord conserve 38,62 % des revenus de 2025, ancrée par la couverture d'assurance pour le sulfate de chondroïtine sur ordonnance, un large bassin de patients atteints d'arthrose et des circuits de distribution nutraceutique bien établis. L'acceptation GRAS pour un usage alimentaire et les directives de la FDA sur les seuils de pureté renforcent la confiance des consommateurs, bien que le risque de contentieux maintienne les fabricants investis dans des analyses haut de gamme. Le CAGR stable mais modeste de 2,78 % de la région reflète sa maturité.

L'Asie-Pacifique progresse le plus rapidement à un CAGR de 6,54 %, portée par des expansions de capacité en Chine et en Inde qui alimentent à la fois la demande intérieure et les exportations. Le vieillissement démographique croise l'ouverture à la médecine traditionnelle, accélérant l'adoption de sticks en sachets et de boissons effervescentes qui dissolvent le sulfate de chondroïtine granulé. L'acceptation clinique japonaise de la condoliase pour la hernie discale lombaire diversifie davantage les paysages thérapeutiques.

L'Europe bénéficie d'approbations en tant que médicament éthique dans 13 pays, les médecins prescrivant du sulfate de chondroïtine de grade pharmaceutique à la place des AINS pour atténuer le risque cardiovasculaire. Les consommateurs nutraceutiques d'Europe du Sud privilégient les formules combinées intégrant des plantes médicinales méditerranéennes. L'Amérique du Sud et le Moyen-Orient et l'Afrique sont en retrait mais affichent des CAGR à un chiffre moyen à mesure que les distributeurs locaux négocient des accords de licence avec des fournisseurs d'API européens, étendant leur portée aux cliniques privées et aux pharmacies haut de gamme. L'hétérogénéité régionale des règles d'étiquetage et de la certification halal continue d'affecter les délais de lancement des produits.

Paysage concurrentiel

La concentration du marché est modérée : Bioiberica, IBSA Institut Biochimique et Seikagaku Corporation s'intègrent en amont dans l'approvisionnement en cartilage brut, garantissant la traçabilité. Le dossier clinique de Bioiberica et ses approbations pan-européennes ancrent un avantage défendable, tandis que Seikagaku exploite une dépolymérisation enzymatique propriétaire pour les grades à faible poids moléculaire.

Gnosis by Lesaffre perturbe le marché avec MyCondro et Mythocondro, à base de fermentation, certifiés vegan et purs à 99 %, positionnant l'entreprise comme un challenger axé sur le synthétique. Des spin-offs biotechnologiques émergents déposent des brevets sur des souches d'E. coli qui complètent les voies de sulfatation, préfigurant des accords de licence avec des acteurs pharmaceutiques établis cherchant des chaînes d'approvisionnement alignées sur les critères ESG. Les collaborations stratégiques se concentrent sur la co-commercialisation de formes posologiques finies telles que des mélanges buvables collagène-sulfate de chondroïtine pour les segments asiatiques de beauté de l'intérieur.

L'appétit pour les fusions-acquisitions reste sélectif : les acquéreurs ciblent les entreprises disposant d'actifs de fermentation validés ou d'une forte distribution régionale. Les barrières de propriété intellectuelle autour des dérivés à faible poids moléculaire et des gels injectables façonnent le levier de négociation. L'avantage concurrentiel dépend de plus en plus de l'étendue des dossiers réglementaires, des certifications BPF dans plusieurs régions et des données soutenant l'efficacité des combinaisons, favorisant les acteurs établis disposant de capitaux importants tout en laissant les revendeurs de produits de base vulnérables à la substitution synthétique.

Leaders du secteur du sulfate de chondroïtine

Rochem International Inc.

Merck KGaA (Sigma-Aldrich, Inc)

Synutra, Inc.

SARIA Bio-Industries International GmbH. (Bioiberica S.A.U.)

Gnosis by Lesaffre

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : IBSA a lancé une étude multicentrique européenne évaluant Sinogel (acide hyaluronique et chondroïtine sodique) combiné au plasma riche en plaquettes chez des patients atteints d'arthrose précoce du genou.

- Décembre 2025 : ScanDroitin du groupe Zeria a obtenu le statut d'ingrédient fonctionnel individuellement reconnu par le ministère de la Sécurité alimentaire et des médicaments de Corée du Sud.

- Septembre 2025 : Symrise a rapporté des résultats cliniques positifs pour Chondractiv Move, un mélange collagène-chondroïtine ciblant la santé articulaire en période de ménopause.

- Juin 2025 : BioCell Technology a accordé des droits de licence exclusifs pour Liquid BioCell Collagen à un distributeur mondial de nutraceutiques, élargissant les portefeuilles articulaires et cutanés.

- Avril 2025 : Gnosis by Lesaffre a rebaptisé son Mythocondro à base de fermentation en MyCondro, visant une meilleure mémorisation par les consommateurs.

Portée du rapport mondial sur le marché du sulfate de chondroïtine

Selon la portée du rapport, le sulfate de chondroïtine est un glycosaminoglycane et un composant important de la matrice extracellulaire (MEC) de nombreux tissus conjonctifs, notamment le cartilage, l'os, la peau, les ligaments et les tendons. Dans les compléments alimentaires, le sulfate de chondroïtine provient généralement du cartilage animal.

Le marché du sulfate de chondroïtine est segmenté par source, grade, forme, application et géographie. Par source, le marché est segmenté en porcin, requin, bovin, synthétique et autres. Par grade, le marché est segmenté en grade pharmaceutique, grade alimentaire et grade cosmétique. Par forme, le marché est segmenté en poudre, granulés, comprimés et gélules, et injectable/solution. Par application, le marché est segmenté en produits pharmaceutiques, cosmétiques et vétérinaires. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Cartilage bovin |

| Cartilage porcin |

| Cartilage de requin |

| Cartilage aviaire |

| Synthétique |

| Autres sources |

| Grade pharmaceutique |

| Grade alimentaire |

| Grade cosmétique |

| Poudre |

| Granulés |

| Comprimés et gélules |

| Injectable / Solution |

| Médicaments pharmaceutiques et en vente libre |

| Compléments alimentaires |

| Cosmétiques et soins personnels |

| Médecine vétérinaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par source | Cartilage bovin | |

| Cartilage porcin | ||

| Cartilage de requin | ||

| Cartilage aviaire | ||

| Synthétique | ||

| Autres sources | ||

| Par grade | Grade pharmaceutique | |

| Grade alimentaire | ||

| Grade cosmétique | ||

| Par forme | Poudre | |

| Granulés | ||

| Comprimés et gélules | ||

| Injectable / Solution | ||

| Par application | Médicaments pharmaceutiques et en vente libre | |

| Compléments alimentaires | ||

| Cosmétiques et soins personnels | ||

| Médecine vétérinaire | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quel CAGR est prévu pour le marché du sulfate de chondroïtine jusqu'en 2031 ?

Le marché devrait se développer à un CAGR de 3,26 % entre 2026 et 2031, passant de 1,39 milliard USD à 1,63 milliard USD.

Quel segment source connaîtra la croissance la plus rapide d'ici 2031 ?

Le sulfate de chondroïtine synthétique, produit par fermentation ou biosynthèse complète, devrait enregistrer un CAGR de 5,81 %.

Pourquoi les produits de grade pharmaceutique bénéficient-ils d'une prime ?

Ils sont conformes aux normes de la Pharmacopée USP et EP, sont soutenus par des essais cliniques randomisés et obtiennent des approbations réglementaires, offrant des résultats thérapeutiques validés.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique affiche le CAGR le plus rapide à 6,54 %, soutenu par une capacité de fabrication élargie et une demande croissante des populations vieillissantes.

Comment les préoccupations en matière de durabilité sont-elles prises en compte ?

Le sulfate de chondroïtine à base de fermentation, non animal, tel que Mythocondro, réduit la dépendance au cartilage animal et s'aligne sur les exigences vegan, casher et halal.

Dernière mise à jour de la page le: