Taille et part du marché des médicaments contre le psoriasis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

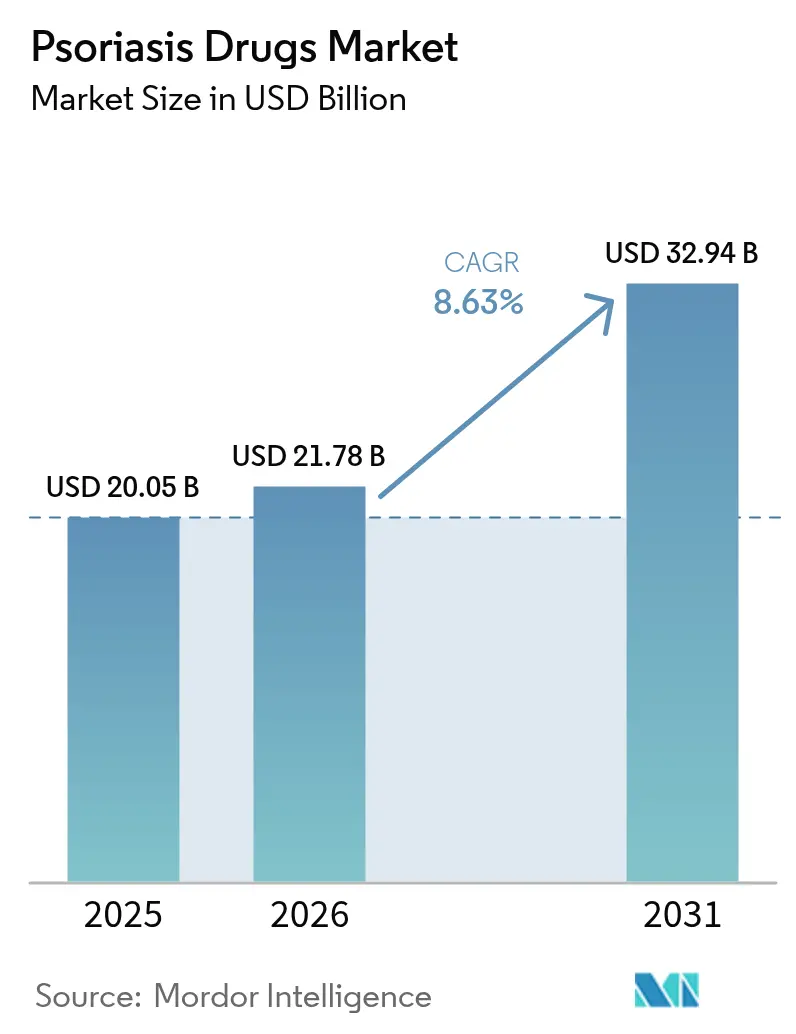

| Taille du Marché (2026) | 21.78 Milliards de dollars |

| Taille du Marché (2031) | 32.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments contre le psoriasis par Mordor Intelligence

La taille du marché des médicaments contre le psoriasis devrait passer de 20,05 milliards USD en 2025 à 21,78 milliards USD en 2026 et devrait atteindre 32,94 milliards USD d'ici 2031 à un CAGR de 8,63 % sur la période 2026-2031.

L'expansion est portée par des thérapies révolutionnaires telles que les inhibiteurs de TYK2 de première classe, les anticorps doubles IL-17A/IL-17F et les peptides macrocycliques oraux qui redéfinissent le contrôle des maladies inflammatoires chroniques. Un nombre croissant de patients modérés à sévères, en partie lié à la montée mondiale de l'obésité, élargit la base adressable. L'adoption est en outre stimulée par des voies réglementaires plus rapides, notamment les programmes de percée et d'examen prioritaire de la FDA, qui raccourcissent le délai de mise sur le marché pour les nouveaux mécanismes. La pression sur les prix exercée par les biosimilaires élargit simultanément l'accès tout en contraignant les innovateurs à se différencier par une durabilité supérieure, une commodité accrue ou un positionnement multi-indications. Collectivement, ces dynamiques maintiennent le marché des médicaments contre le psoriasis sur une trajectoire ascendante régulière jusqu'en 2030.

Principaux enseignements du rapport

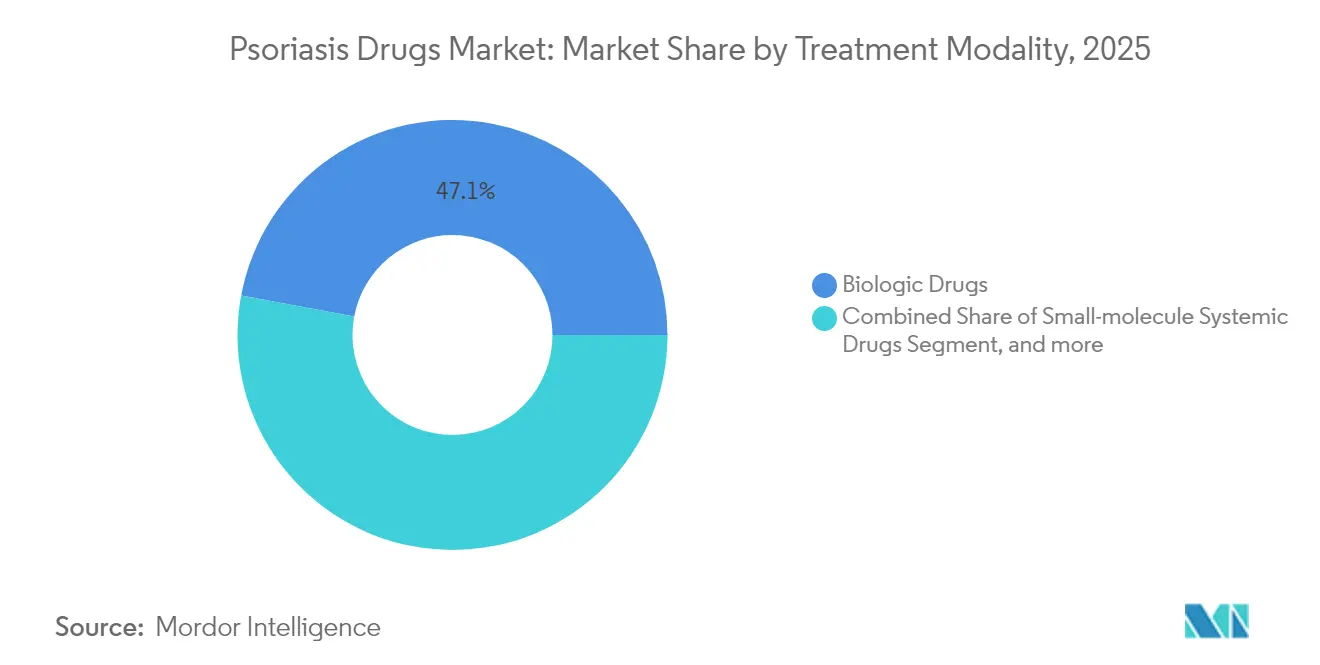

- Par modalité de traitement, les biologiques détenaient 47,05 % de la part du marché des médicaments contre le psoriasis en 2025, tandis que les médicaments systémiques à petites molécules progressaient à un CAGR de 14,94 % jusqu'en 2031.

- Par classe thérapeutique, les inhibiteurs du TNF-α représentaient 40,84 % des revenus de 2025, tandis que les agents anti-IL-17 devraient s'accélérer à un CAGR de 12,31 % jusqu'en 2031.

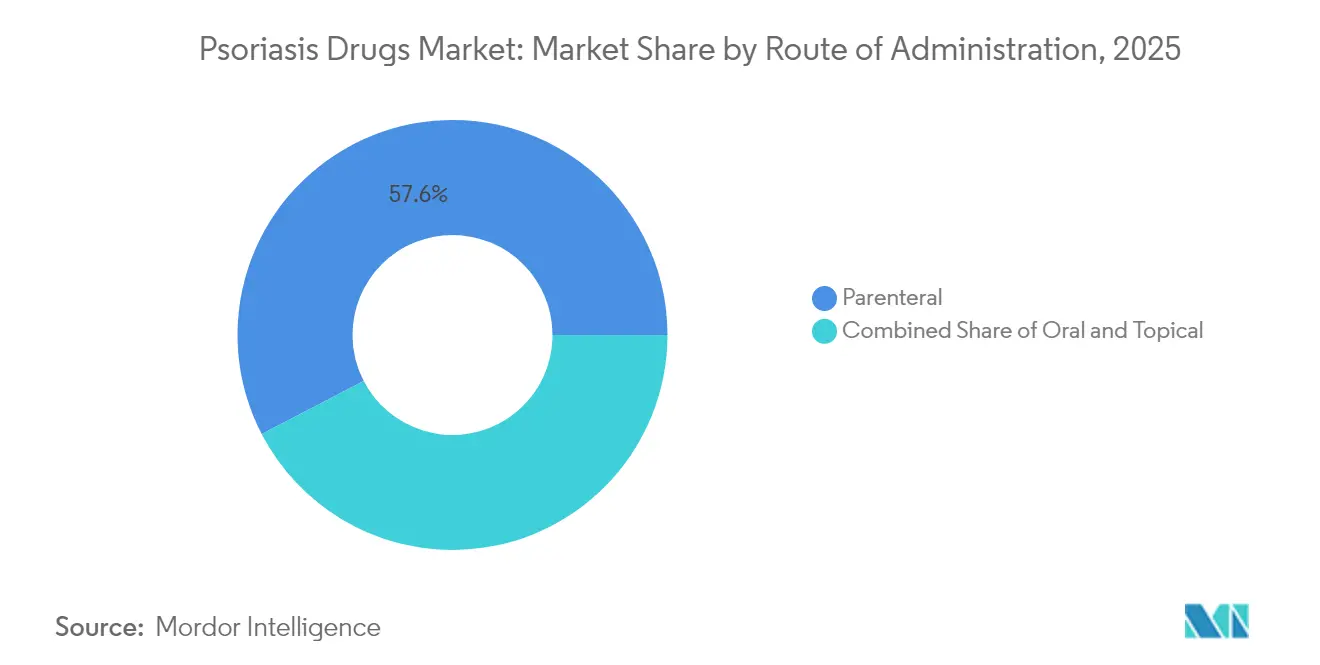

- Par voie d'administration, les formulations parentérales conservaient 57,62 % de part de marché en 2025 ; les alternatives orales connaissent la croissance la plus rapide avec un CAGR de 11,55 %.

- Par canal de distribution, les pharmacies hospitalières ont capté 41,02 % des ventes de 2025, tandis que les pharmacies de détail sont en bonne voie pour un CAGR de 11,22 % dans un contexte de progression de l'adoption des thérapies orales.

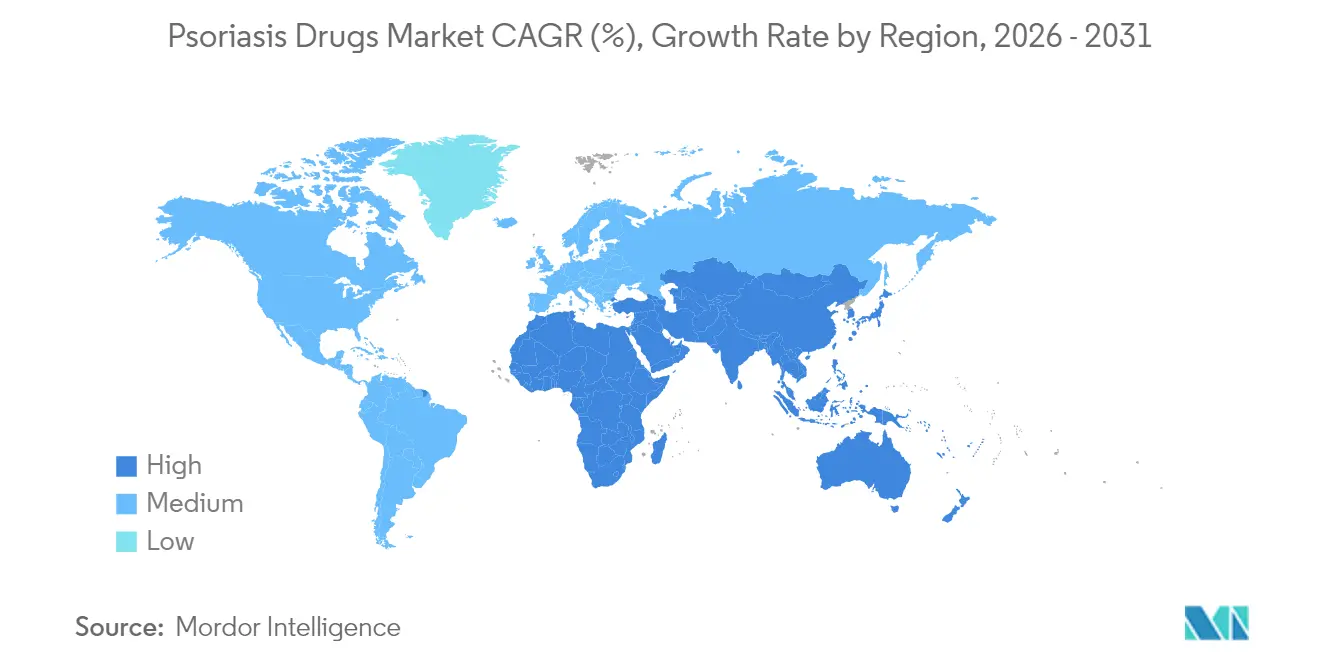

- Par géographie, l'Amérique du Nord dominait les revenus avec une part de marché de 37,31 % en 2025 ; l'Asie-Pacifique représente la géographie à la croissance la plus rapide avec des gains de CAGR de 9,03 % attendus jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des médicaments contre le psoriasis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation de la charge de morbidité et de la demande de médicaments contre le psoriasis dans les économies émergentes | +2.1% | Cœur APAC, débordement vers MEA | Moyen terme (2-4 ans) |

| Utilisation croissante des thérapies combinées | +1.8% | Mondial, avec des gains précoces en Amérique du Nord et en UE | Court terme (≤ 2 ans) |

| Augmentation de la recherche sur le psoriasis et des médicaments en développement | +1.5% | Mondial | Long terme (≥ 4 ans) |

| Approbations accélérées pour les inhibiteurs de TYK2 de première classe | +1.3% | Amérique du Nord et UE, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Croissance liée à l'obésité du bassin de patients atteints de psoriasis modéré à sévère | +1.2% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Amélioration des capacités diagnostiques et de la surveillance des patients | +0.9% | Mondial, accéléré dans les centres urbains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la charge de morbidité et de la demande de médicaments contre le psoriasis dans les économies émergentes

L'amélioration des infrastructures, les réformes des payeurs et une meilleure sensibilisation aux maladies libèrent une demande thérapeutique considérable en Chine, en Inde, au Brésil et dans les pays du Golfe. Le régulateur chinois a réduit le délai d'examen des médicaments innovants de deux ans à six mois, permettant 40 nouvelles approbations en 2023, dont plusieurs biologiques contre le psoriasis. Les prescriptions de biosimilaires au Brésil ont augmenté de 43 % en 2023, soulignant les avantages en termes d'accessibilité financière pour l'adalimumab et l'étanercept.[1]GaBI Online, "Adoption des biosimilaires au Brésil," gabi-journal.net L'Inde évolue en parallèle ; le biosimilaire d'ustekinumab de Biocon a atteint l'efficacité de Stelara à une fraction du coût. Bien que la stigmatisation et le sous-diagnostic persistent, les plateformes de dermatologie basées sur l'IA atteignent désormais une précision diagnostique de 89 %, aidant les cliniciens à combler l'écart de traitement. Collectivement, ces facteurs ajoutent de l'élan au marché des médicaments contre le psoriasis tout en répondant à des besoins non satisfaits de longue date.

Utilisation croissante des thérapies combinées

Les cliniciens associent des biologiques injectables à des inhibiteurs oraux de JAK1 ou de TYK2 pour renforcer la durabilité de la réponse dans les plaques réfractaires et les symptômes articulaires. Une série de cas multicentrique a rapporté des améliorations prononcées lors de l'utilisation de tels doubles mécanismes, notamment dans les phénotypes difficiles à traiter.[2]BMJ, "Série de cas de thérapie combinée," bmj.com Sur le plan mécanistique, le blocage simultané des cascades de cytokines IL-23/Th17 et dépendantes de JAK offre un contrôle inflammatoire plus large. L'analyse rétrospective de 5 932 traitements a montré une meilleure survie sous traitement pour les schémas combinés par rapport à la monothérapie. La méta-analyse en réseau indique que les gains d'efficacité sont les plus élevés lorsque les mécanismes sont complémentaires plutôt que redondants, ce qui oriente les futures conceptions d'essais. La convergence des données du monde réel et des données contrôlées accélère l'inclusion dans les recommandations et stimule l'innovation dans les produits co-formulés.

Augmentation de la recherche sur le psoriasis et des médicaments en développement

L'intensité du pipeline est proche de niveaux records. Le candidat TYK2 allostérique ESK-001 d'Alumis/Kaken a obtenu un PASI-75 de 64,1 % à la semaine 12 en Phase II, déclenchant un accord de licence de 40 millions USD. Le peptide macrocyclique oralement stable icotrokinra (JNJ-2113) de Janssen offre une puissance de niveau biologique sous forme de comprimé, signalant un potentiel changement de paradigme dans la préférence d'administration Drug Hunter. Le Xeligekimab chinois a atteint 90,7 % de PASI-75 en Phase III locale et a obtenu l'approbation de la NMPA en août 2024. La conception Affibody d'Izokibep atteint une haute affinité avec une taille moléculaire réduite, créant des perspectives pour des volumes de dosage plus faibles PMC. Au-delà du psoriasis en plaques, le spesolimab a débloqué la première option ciblant l'IL-36 pour le psoriasis pustuleux généralisé en 2024.[3] FDA, "Approbation du spesolimab," fda.gov Une telle diversité sous-tend un cycle d'innovation résilient pour le marché des médicaments contre le psoriasis.

Approbations accélérées pour les inhibiteurs de TYK2 de première classe

Le deucravacitinib a obtenu l'approbation de la FDA et maintient des taux durables de PASI-90 sur cinq ans, démontrant une sélectivité du domaine pseudokinase qui atténue les préoccupations de sécurité liées aux JAK. Les essais japonais ont confirmé une efficacité constante entre les ethnies, élargissant l'adoption mondiale. Les données de Phase III POETYK PsA ont montré 54,2 % d'ACR20 dans l'arthrite psoriasique, élargissant les futures indications du médicament. Malgré une science solide, les ventes n'étaient que de 66 millions USD contre 564 millions USD pour Otezla en 2024, soulignant les obstacles liés aux payeurs mais laissant une marge de progression considérable. Les extensions continues d'indication et l'amélioration du statut sur les formulaires sont susceptibles d'accroître la pénétration du marché des médicaments contre le psoriasis pour les inhibiteurs de TYK2.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Effets secondaires indésirables des médicaments existants | -1.4% | Mondial | Moyen terme (2-4 ans) |

| Coût élevé des traitements contre le psoriasis | -2.3% | Mondial, concentré dans les marchés émergents | Long terme (≥ 4 ans) |

| Processus étendu de développement et d'approbation des médicaments | -1.1% | Mondial, plus prononcé dans les marchés émergents | Long terme (≥ 4 ans) |

| Stigmatisation et sous-diagnostic dans les pays en développement | -0.8% | APAC, MEA, Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Effets secondaires indésirables des médicaments existants

Les notices des biologiques mettent en garde contre des infections graves telles que la tuberculose, imposant un dépistage prétraitement rigoureux et une surveillance continue qui augmentent les coûts et dissuadent certains prescripteurs. Les inhibiteurs de JAK ont fait l'objet de communications de sécurité de la FDA les associant à des risques cardiovasculaires et de malignité ; la sélectivité de TYK2 peut atténuer mais pas effacer ces préoccupations. Les patients âgés et ceux présentant de multiples comorbidités restent particulièrement vulnérables, entraînant des taux d'abandon de 20 à 30 % en l'espace d'un an. Bien que les agents topiques offrent un profil de sécurité favorable, la profondeur de réponse limitée dans les maladies modérées à sévères restreint leur utilité. Tant que les pipelines ne fourniront pas des options aussi puissantes mais plus sûres, l'attrition liée à la sécurité tempérera la croissance du marché des médicaments contre le psoriasis.

Coût élevé des traitements contre le psoriasis

La thérapie biologique annuelle peut dépasser 500 000 USD par patient aux États-Unis, dépassant largement le revenu moyen des ménages et mettant à rude épreuve les assureurs publics. Une étude sur la frontière d'efficience publiée dans JAMA Dermatology a montré que les prix nets américains dépassaient les références internationales jusqu'à sept fois, même après remises. Le programme coréen de réduction de la participation aux frais a illustré l'élasticité de la demande ; l'adoption des biologiques a quadruplé une fois que les coûts à la charge des patients ont diminué. Les biosimilaires entrant sur le marché avec des remises de 85 à 90 %, illustrés par les copies de Stelara, commencent à atténuer les barrières tarifaires, mais les négociations sur les formulaires et l'inertie des médecins ralentissent la conversion. La nature chronique et à vie de la thérapie garantit que l'accessibilité financière restera un facteur limitant pour le marché des médicaments contre le psoriasis dans de nombreuses économies.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modalité de traitement : les biologiques dominent malgré l'innovation orale

Les thérapies biologiques ont capté 47,05 % des revenus de 2025, confirmant leur centralité dans l'obtention d'une clairance PASI élevée pour les patients modérés à sévères. Le bimekizumab, premier inhibiteur double IL-17A/IL-17F, a obtenu une peau claire ou presque claire à 85-91 % à la semaine 16, maintenant l'avantage biologique en termes d'efficacité. Pendant ce temps, les agents systémiques à petites molécules constituent la modalité à la croissance la plus rapide avec un CAGR de 14,94 % jusqu'en 2031, déterminant pour le marché plus large des médicaments contre le psoriasis. Les diagnostics de médecine de précision de Mindera Health qui prédisent la réponse aux biologiques peuvent réduire les cycles d'essais et d'erreurs et renforcer l'adhérence à long terme.

Les schémas combinés intégrant des inhibiteurs oraux de TYK2 ou de JAK1 avec des injectables réécrivent les séquences de traitement, notamment pour les phénotypes réfractaires. Les données du monde réel montrent une meilleure survie sous traitement et de meilleurs scores fonctionnels par rapport à la monothérapie. L'innovation orale, illustrée par le squelette peptidique macrocyclique d'icotrokinra, pointe vers un avenir où un blocage de haute puissance peut être délivré sans aiguilles. À mesure que les comités de formulaires reconnaissent ces avantages en termes de commodité, la taille du marché des médicaments contre le psoriasis attribuée aux petites molécules devrait s'élargir régulièrement.

Par classe thérapeutique : les inhibiteurs du TNF-α font face à la pression des biosimilaires

Les bloqueurs du TNF-α détenaient 40,84 % de part de marché en 2025, mais plusieurs biosimilaires d'adalimumab sous-cotent désormais les prix des produits originaux et érodent les volumes. Les agents anti-IL-17 progressent à un CAGR de 12,31 % grâce à la rapidité de la réponse, l'ixekizumab et le brodalumab réduisant de plusieurs semaines les jalons PASI. Les inhibiteurs de l'IL-23 comme le guselkumab et le risankizumab continuent de gagner du terrain grâce à des taux de clairance soutenus et à une posologie trimestrielle pratique. Par ailleurs, les mécanismes de niche PDE4, TYK2 et IL-36 injectent une diversité qui soutient la résilience à long terme du secteur des médicaments contre le psoriasis.

L'entrée des biosimilaires réduit les coûts des produits de référence jusqu'à 90 %, aidant les systèmes de santé mais comprimant les marges des innovateurs. L'intensité concurrentielle se concentre sur les revendications de différenciation telles que la rapidité, la durabilité ou les bénéfices extra-cutanés. Les nouveaux concurrents TYK2 comme ESK-001 espèrent surpasser le deucravacitinib en termes d'ampleur et de durée de la réponse, pouvant potentiellement modifier les hiérarchies de classe.

Par voie d'administration : les formulations orales gagnent en dynamisme

L'administration parentérale a conservé 57,62 % de part de marché en 2025, les anticorps monoclonaux de haute puissance dominant la prise en charge des maladies sévères. Cependant, les enquêtes auprès des patients montrent systématiquement une préférence pour les comprimés lorsque l'efficacité est équivalente, et les options orales se développent à un CAGR de 11,55 %. Les données d'extension sur cinq ans du deucravacitinib soutiennent la sécurité à long terme, encourageant les prescripteurs à orienter les patients réticents aux aiguilles. Les peptides macrocycliques oraux brouillent davantage la frontière entre les petites molécules et les biologiques, annonçant un standard de soins plus pratique.

Pendant ce temps, les technologies topiques de nouvelle génération, notamment les patchs à micro-aiguilles chargés de nanoparticules de silice dopées au zinc, visent à augmenter les concentrations locales de médicaments sans exposition systémique. Ces avancées enrichissent les outils des cliniciens et peuvent protéger la taille du marché des médicaments contre le psoriasis d'un plateau à mesure que les données démographiques des patients évoluent vers des attentes centrées sur la commodité.

Par canal de distribution : l'expansion de la vente au détail s'accélère

Les pharmacies hospitalières spécialisées contrôlaient 41,02 % des ventes de 2025 en raison des exigences de chaîne du froid et de perfusion. Pourtant, la transition vers les thérapies orales ouvre la dispensation au niveau de la vente au détail, qui croît désormais à un CAGR de 11,22 %. Les services de hub intégrés et la technologie d'e-prescription permettent aux pharmaciens communautaires de surveiller l'adhérence et de conseiller sur les événements indésirables, élargissant la portée du marché des médicaments contre le psoriasis.

Les plateformes en ligne captent la demande de renouvellement pour la thérapie d'entretien, même si les premières doses de biologiques restent largement liées aux hôpitaux en raison des besoins de supervision. Les superpositions de pharmacies spécialisées sur tous les canaux fournissent un accompagnement à l'adhérence et un soutien aux autorisations préalables, aidant à naviguer dans les obstacles liés aux payeurs. L'architecture omnicanale qui en résulte positionne le secteur des médicaments contre le psoriasis pour une pénétration géographique et socioéconomique plus large.

Analyse géographique

L'Amérique du Nord a généré les revenus les plus élevés avec une part de marché de 37,31 % en 2025, soutenue par une couverture d'assurance avancée, un dépistage proactif et des approbations rapides de la FDA, qui accélèrent l'adoption d'agents de première classe comme les inhibiteurs de TYK2. Le psoriasis touchait 7,9 millions d'adultes américains en 2023, avec une prévalence accrue chez les personnes ayant un IMC ≥ 30, renforçant la hausse de la demande liée à l'obésité. La concurrence des biosimilaires, notamment plusieurs alternatives à l'ustekinumab lancées à des remises importantes, remodèle la dynamique des prix tout en maintenant l'élan des volumes.

L'Europe suit en tant que deuxième région la plus importante, soutenue par l'examen centralisé de l'EMA, des réseaux de dermatologues solides et une confiance croissante dans les biosimilaires qui réduit les coûts et peut accélérer l'intégration des patients. Les évaluations des technologies de santé en Allemagne, en France et au Royaume-Uni privilégient de plus en plus les résultats du monde réel, contraignant les fabricants à soutenir les contrats basés sur la valeur. La séparation réglementaire post-Brexit oblige les entreprises à maintenir des cadres doubles, mais n'a pas matériellement ralenti l'accès, maintenant le marché des médicaments contre le psoriasis compétitif dans les principales économies européennes.

L'Asie-Pacifique reste la géographie à la croissance la plus rapide avec un CAGR de 9,03 % entre 2026 et 2031. La Chine mène l'expansion régionale grâce à des examens NMPA rationalisés, des inscriptions rapides au remboursement et une innovation nationale illustrée par le Xeligekimab. Le Japon démontre systématiquement une utilisation élevée des biologiques et une adoption rapide des avancées mondiales, le deucravacitinib montrant une efficacité inter-ethnique. Le leadership de l'Inde dans les biosimilaires et l'amélioration des systèmes de payeurs élargissent l'accessibilité financière. L'Australie et la Corée du Sud offrent des infrastructures matures où la réduction de la participation aux frais des patients a significativement augmenté la pénétration des biologiques. Collectivement, l'hétérogénéité des nations d'Asie-Pacifique apporte un gain incrémental considérable au marché des médicaments contre le psoriasis.

Paysage réglementaire

La surveillance réglementaire des médicaments contre le psoriasis est centrée sur la FDA, l'EMA et d'autres autorités nationales, avec des exigences de développement et de fabrication alignées sur les normes ICH de qualité, de sécurité et de bioéquivalence. En mars 2026, la FDA a approuvé ICOTYDE (icotrokinra) de Johnson & Johnson pour le psoriasis en plaques modéré à sévère, y compris chez les patients âgés de 12 ans et plus (>=40 kg), soulignant l'utilisation continue des voies accélérées et une volonté de reconnaître des mécanismes et formulations différenciés dans la thérapie systémique. Dans les marchés matures, l'activité politique est façonnée par la concurrence des biologiques et l'interchangeabilité, ce qui affecte les décisions d'accès des payeurs et la dynamique de switch. La FDA a approuvé un biosimilaire interchangeable de l'ustekinumab (Yesintek, ustekinumab-kfce) en avril 2025, tandis que l'EMA a délivré plusieurs autorisations de biosimilaires de l'ustekinumab pour le psoriasis en plaques modéré à sévère, notamment Pyzchiva (avril 2024), Fymskina (septembre 2024), Qoyvolma (juin 2025) et Usrenty (septembre 2025). Santé Canada a ajouté une option topique pour le psoriasis en plaques en avril 2025 via un Avis de conformité pour Nduvra, reflétant les extensions continues d'indications à travers les voies d'administration.

Paysage concurrentiel

Le marché est modérément concentré, avec un mélange diversifié de multinationales pharmaceutiques et de challengers biotechnologiques agiles. Johnson & Johnson fait face à sept biosimilaires de Stelara approuvés par la FDA qui seront lancés en 2025 avec des remises allant jusqu'à 90 %, signalant une érosion sans précédent dans l'espace IL-12/23.

La différenciation par mécanisme est le nouveau champ de bataille. Le bimekizumab d'UCB revendique la supériorité du double blocage des cytokines, tandis que le deucravacitinib de Bristol-Myers Squibb construit une nouvelle catégorie TYK2 avec des avantages de sécurité sélectifs. Les développeurs de peptides macrocycliques tels que Protagonist Therapeutics et Janssen s'efforcent d'unir la puissance biologique et la commodité orale, remodelant les attentes en matière d'adhérence. Des entreprises de diagnostic de précision comme Mindera Health cherchent à intégrer le profilage ARN dans les flux de travail cliniques, promettant des taux de répondeurs plus élevés et des économies de coûts potentielles.

Les alliances stratégiques, les accords de co-développement et les extensions d'indication multi-indications sont courants. Le pacte de licence de 40 millions USD d'Alumis avec Kaken pour ESK-001 souligne le partage de la commercialisation régionale, tandis que l'approbation de l'ustekinumab interchangeable de Teva et Alvotech reflète la maturation rapide du secteur des biosimilaires. Les acteurs tournés vers l'avenir investissent également dans les thérapeutiques numériques, les applications d'adhérence basées sur l'IA et les plateformes de données du monde réel pour maintenir des avantages concurrentiels à mesure que les pressions sur les prix s'intensifient.

Leaders du secteur des médicaments contre le psoriasis

Eli Lilly and Company

Pfizer Inc.

Novartis AG

Amgen Inc.

Johnson & Johnson Services, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

De nouvelles options orales et topiques créent des espaces vacants dans des segments où la durabilité et la commodité ont historiquement nécessité des injectables ou des régimes plus lourds. L'approbation par la FDA d'ICOTYDE (icotrokinra) de Johnson & Johnson en mars 2026, positionné comme un peptide oral ciblé pour le psoriasis en plaques modéré à sévère, met en évidence une voie pour les thérapies systémiques recherchant des résultats similaires aux biologiques sans administration parentérale. Parallèlement, le rythme de développement des agents systémiques à petites molécules reste actif, soutenu par des divulgations de données de phase avancée telles que la publication par Alumis des résultats de Phase 3 pour l'envudeucitinib en mars 2026, ainsi que des plans de soumission réglementaire au second semestre 2026. L'étiquetage pédiatrique et les fenêtres d'intervention plus précoces constituent un autre domaine concret d'expansion, renforcé par plusieurs actions de la FDA en 2026. AbbVie a reçu l'approbation de la FDA en juin 2026 pour SKYRIZI (risankizumab-rzaa) chez les patients pédiatriques âgés de 6 ans et plus atteints de psoriasis en plaques modéré à sévère (y compris une nouvelle dose de 55 mg), et Arcutis Biotherapeutics a reçu l'approbation de la FDA en juin 2026 pour la crème ZORYVE (roflumilast) 0,3 % chez les enfants dès l'âge de 2 ans atteints de psoriasis en plaques. Dans le même temps, les biosimilaires de l'ustekinumab élargissent les corridors d'accès en termes de prix aux États-Unis et en Europe (par exemple, l'approbation par la FDA de PYZCHIVA en juillet 2024 et les autorisations de l'EMA pour Qoyvolma et Usrenty en 2025), créant des opportunités commerciales pour les fabricants disposant d'une solide exécution en matière de contractualisation, d'interchangeabilité et de distribution spécialisée, à mesure que les structures de formulaires évoluent.

Développements récents du secteur

- Juin 2026 : AbbVie a annoncé l'approbation par la FDA de SKYRIZI (risankizumab-rzaa) pour les patients pédiatriques âgés de 6 ans et plus atteints de psoriasis en plaques modéré à sévère, y compris une nouvelle dose de 55 mg. Cette extension élargit la population traitable adressable et intensifie la concurrence entre les agents IL-23, les entreprises cherchant à élargir leurs indications à travers les groupes d'âge et les indications inflammatoires connexes.

- Septembre 2025 : L'Agence européenne des médicaments a accordé une autorisation de mise sur le marché pour Usrenty, un biosimilaire de l'ustekinumab, pour le psoriasis en plaques modéré à sévère. Cette approbation s'ajoute à l'ensemble croissant de biosimilaires de l'ustekinumab en Europe, renforçant le pouvoir de négociation des payeurs dans les appels d'offres et accélérant la pression de switch basée sur les prix envers les marques de référence.

- Avril 2024 : L'Agence européenne des médicaments a accordé une autorisation de mise sur le marché pour Apremilast Accord dans le psoriasis en plaques modéré à sévère et le rhumatisme psoriasique. Cette concurrence supplémentaire des génériques de marque PDE4 soutient un accès plus large à la thérapie orale systémique, en particulier dans les contextes sensibles aux coûts où l'initiation d'un biologique se heurte à des barrières de remboursement ou de suivi.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les thérapies médicamenteuses sur prescription et en vente libre approuvées utilisées pour traiter le psoriasis, mesurées comme les revenus générés par les produits distribués via les canaux pharmaceutiques et hospitaliers reconnus dans les principales zones géographiques.

Exclusions du périmètre : Les options non médicamenteuses telles que la photothérapie, les soins basés sur des procédures et les produits de soin général de la peau ne sont pas comptabilisées dans la valeur du marché.

Aperçu de la segmentation

- Par modalité de traitement

- Médicaments biologiques

- Médicaments systémiques à petites molécules

- Agents topiques

- Schémas combinés

- Par classe thérapeutique

- Inhibiteurs du TNF-α

- Inhibiteurs de l'IL-12/23

- Inhibiteurs de l'IL-17

- Inhibiteurs de l'IL-23

- Inhibiteurs de PDE4

- Inhibiteurs de TYK2

- Autres classes

- Par voie d'administration

- Parentérale

- Orale

- Topique

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la structure de base du modèle et comprendre comment le flux de patients se traduit en demande traitée. Nous nous sommes appuyés sur des sources publiques de santé et réglementaires telles que l'Organisation mondiale de la santé, le CDC américain, les approbations de médicaments et mises à jour de sécurité de la FDA américaine, et l'Agence européenne des médicaments, pour confirmer les définitions d'indications et évaluer l'adoption des thérapies.

Pour ancrer les volumes et la direction des prix, nous avons également examiné des sources telles que les statistiques de santé de l'OCDE, des revues à comité de lecture en dermatologie et immunologie, et des publications gouvernementales pertinentes sur les dépenses de santé, puis nous avons recoupé les informations avec les dépôts d'entreprises, les présentations aux investisseurs, les rapports annuels et une couverture de presse fiable. Là où cela aidait à valider l'ampleur financière et à suivre les lancements et brevets, nous avons utilisé des abonnements payants pour les données financières et de veille d'entreprise, l'actualité et les finances, ainsi que des bases de données de brevets. Les sources listées ici sont uniquement illustratives, et nous avons également utilisé d'autres documents et ensembles de données publics pour des vérifications croisées et des clarifications.

Entretiens et enquêtes primaires

Le travail primaire a été réalisé par des entretiens d'experts et des enquêtes structurées auprès de dermatologues, d'équipes de pharmacie hospitalière, de parties prenantes des canaux spécialisés, de voix liées aux payeurs et d'acteurs de la distribution, afin que les hypothèses soient éprouvées face à ce qui se passe réellement dans les parcours de prescription et d'accès. Étant donné qu'il s'agit d'un marché mondial, les données ont été vérifiées à travers les Amériques, l'EMEA et l'APAC pour saisir les différences d'adoption des biologiques, de comportement de remboursement et de schémas de switch entre classes de médicaments.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | Dirigeants (CXO) : 14 % | APAC : 47 % |

| Niveau intermédiaire : 52 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 31 % |

| Acteurs plus petits : 17 % | Managers : 47 % | Amériques : 22 % |

Dimensionnement et prévisions du marché

Le dimensionnement de base commence par une approche descendante où la prévalence et les taux de diagnostic du psoriasis sont traduits en un bassin de patients traités, puis mis en correspondance avec le mix thérapeutique par voie et classe avant que la valeur ne soit calculée. Pour garder des totaux réalistes, le résultat est ensuite corroboré par des vérifications ascendantes sélectives, telles que des agrégations de revenus par marque et classe échantillonnées à partir de dépôts publics, des vérifications de canaux sur la direction typique des prix nets, et des passerelles volume-valeur utilisant le coût moyen de la thérapie et la durée attendue.

Les principales données utilisées dans le modèle comprennent la prévalence du psoriasis et les répartitions de sévérité, la pénétration des biologiques et des petites molécules par groupe de pays, les schémas de switch et de persistance thérapeutique, le calendrier de lancement des nouveaux agents, et la pression sur les prix nets due aux biosimilaires et aux changements de remboursement. Lorsque les données sont incomplètes par pays, les lacunes sont traitées en utilisant des marchés proxy dotés de systèmes d'accès similaires, suivi d'un ajustement par le retour des entretiens jusqu'à ce que la dépense implicite par patient traité paraisse raisonnable.

Pour les prévisions, une analyse de scénarios a été utilisée car la croissance dépend de quelques éléments modifiables comme la vitesse d'adoption des mécanismes plus récents, le calendrier d'entrée des biosimilaires, et le durcissement ou l'assouplissement des payeurs. Ces scénarios ont été alignés sur le consensus d'experts puis fusionnés dans les perspectives finales afin que la prévision reste explicable et reproductible.

Validation des données et cycle de mise à jour

Les résultats du modèle sont vérifiés par rapport à des signaux indépendants, notamment les commentaires rapportés sur la croissance par classe, les tendances régionales des canaux de prescription, et les décomptes implicites de patients traités produits par le modèle. Lorsqu'un pays ou une classe montre un saut inhabituel, nous revoyons les données, revérifions les hypothèses de prix et de pénétration, et déclenchons des appels de suivi pour confirmer si un événement réel explique le changement.

Avant validation finale, le travail passe par des revues d'analystes en plusieurs étapes où les hypothèses, calculs et conversions d'unités sont revérifiés, puis l'ensemble du récit est examiné pour la cohérence interne. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires effectuées lorsque des événements importants se produisent, comme des approbations majeures, des changements de sécurité ou des ajustements de prix marqués. Juste avant la livraison, une dernière vérification est effectuée pour s'assurer que les dernières divulgations publiques et événements de marché sont reflétés.

Taille du marché des médicaments contre le psoriasis de Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres de marché publiés pour les médicaments contre le psoriasis divergent souvent car chaque étude choisit un périmètre de traitement, une base de prix et une année de référence différents pour ce qui compte comme marché. Des différences apparaissent également lorsque un modèle s'appuie davantage sur les prix catalogue, ou lorsque la couverture des canaux hospitaliers, de vente au détail et en ligne n'est pas appliquée de la même manière.

Une grande partie de l'écart provient du fait que les thérapeutiques pour affections cutanées adjacentes ou des paniers dermatologiques plus larges sont ou non intégrés dans le total. Dans l'estimation de Mordor Intelligence, nous comptabilisons la demande de médicaments étiquetés pour le psoriasis et appliquons une progression des prix nets au niveau des classes, informée par les retours sur les biosimilaires et le remboursement, plutôt qu'une simple inflation du prix catalogue.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 20,05 milliards USD (2025) | |

| Cabinet de conseil mondial A | 21,12 milliards USD (2024) | Utilise une année de base différente et reflète généralement une croissance plus rapide, ce qui peut se produire lorsque la pression sur les prix nets due aux biosimilaires n'est pas modélisée explicitement et lorsque les évolutions du mix thérapeutique sont simplifiées. |

| Éditeur sectoriel B | 22,63 milliards USD (2025) | Suppose souvent une expansion plus forte des biologiques dans toutes les régions à court terme et peut appliquer les ajustements du prix catalogue au prix net de manière plus légère, ce qui peut relever la valeur de départ pour la même année civile. |

La comparaison montre que le calendrier, la logique des prix nets et ce qui est inclus comme demande spécifique au psoriasis sont les raisons pratiques pour lesquelles les chiffres ne coïncident pas. En maintenant explicite la correspondance patient-thérapie et en revérifiant les hypothèses de prix et d'adoption avec des retours de terrain, l'estimation reste traçable à des étapes claires pouvant être répétées à mesure que de nouvelles approbations et changements d'accès surviennent.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des médicaments contre le psoriasis ?

Le marché est évalué à 21,78 milliards USD en 2026 et devrait atteindre 32,94 milliards USD d'ici 2031.

Quelle modalité de traitement domine les revenus ?

Les thérapies biologiques détenaient 47,05 % des revenus de 2025, conservant leur leadership grâce à des performances supérieures en termes de clairance cutanée.

Quel CAGR est attendu pour les formulations orales ?

Les voies orales devraient se développer à un CAGR de 11,55 % jusqu'en 2031, portées par les inhibiteurs de TYK2 et les peptides macrocycliques oraux.

Quelle est l'importance des biosimilaires pour les prix futurs ?

Les biosimilaires sont lancés avec des remises allant jusqu'à 90 %, notamment pour l'ustekinumab, et devraient élargir l'accès tout en intensifiant la concurrence par les prix.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est positionnée pour les gains les plus importants, portée par les approbations accélérées en Chine, la hausse des revenus disponibles et l'amélioration de la sensibilisation.

Quels problèmes de sécurité limitent l'adoption des thérapies ?

Les avertissements sur le risque d'infection liés aux biologiques et les préoccupations cardiovasculaires associées aux inhibiteurs de JAK entraînent des abandons et ralentissent l'adoption chez les patients âgés ou présentant des comorbidités.

Dernière mise à jour de la page le: