Taille et part du marché des thérapeutiques du prurit

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.39 Milliards de dollars |

| Taille du Marché (2031) | 12.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.17% CAGR |

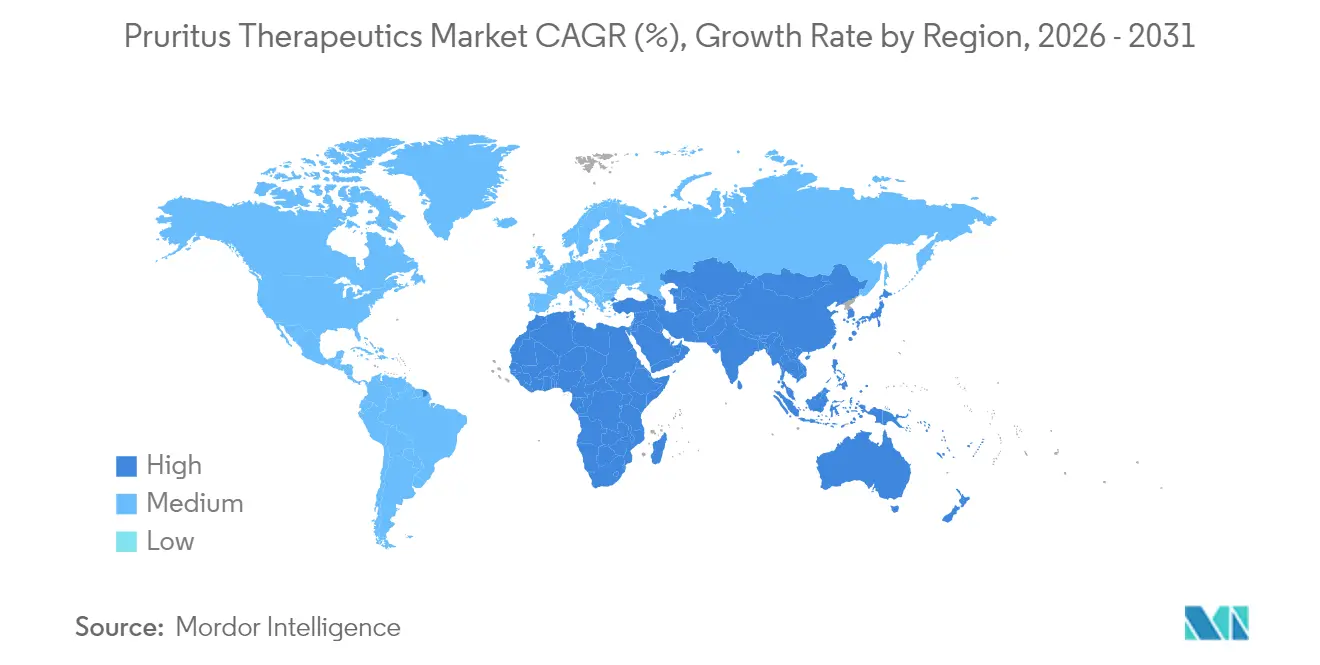

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

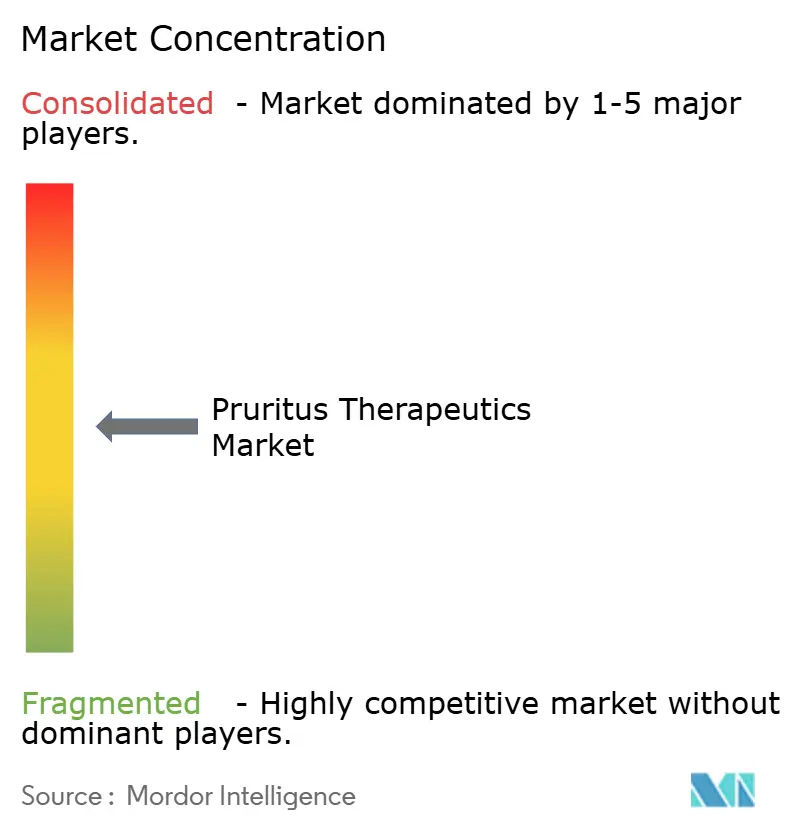

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des thérapeutiques du prurit par Mordor Intelligence

La taille du marché des thérapeutiques du prurit en 2026 est estimée à 10,39 milliards USD, en croissance par rapport à la valeur de 2025 de 9,97 milliards USD, avec des projections pour 2031 montrant 12,74 milliards USD, croissant à un CAGR de 4,17 % sur la période 2026-2031.

Les avancées dans les biologiques spécifiques aux mécanismes et les inhibiteurs de petites molécules font évoluer le traitement de l'immunosuppression large vers la médecine de précision, notamment après l'approbation du premier antagoniste du récepteur IL-31 de sa catégorie fin 2024. L'harmonisation réglementaire et l'adoption de la santé numérique élargissent davantage l'accès aux patients, tandis que la sensibilisation croissante aux maladies repositionne le prurit chronique d'un symptôme à une catégorie thérapeutique à part entière. Les indications à fort potentiel inexploité, telles que le prurit cholestatique et oncologique, commencent à attirer des investissements à mesure que les segments établis arrivent à maturité. Néanmoins, la vigilance des payeurs et l'évolution des profils de sécurité des inhibiteurs de JAK tempèrent l'accélération des revenus à court terme.

Points clés du rapport

- Par type de produit, les corticostéroïdes ont dominé avec 34,98 % de la part du marché des thérapeutiques du prurit en 2025, tandis que les inhibiteurs de JAK sont en passe d'enregistrer le CAGR le plus rapide de 5,59 % jusqu'en 2031.

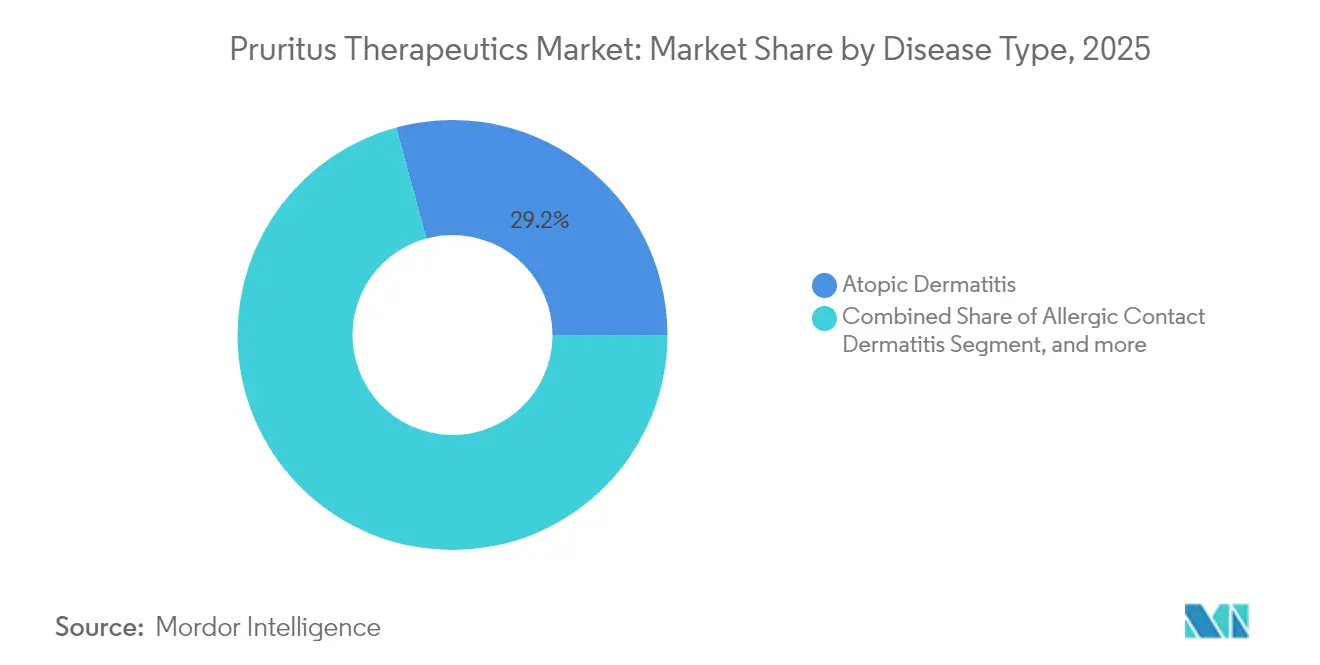

- Par type de maladie, la dermatite atopique détenait une part de 29,22 % de la taille du marché des thérapeutiques du prurit en 2025, tandis que le prurit neuropathique devrait se développer à un CAGR de 6,14 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 37,12 % en 2025, tandis que l'Asie-Pacifique devrait afficher un CAGR de 8,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des thérapeutiques du prurit

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des troubles dermatologiques | +1.2% | Mondial, plus élevé dans les populations vieillissantes | Long terme (≥ 4 ans) |

| Présence de besoins médicaux non satisfaits élevés | +0.8% | Mondial, particulièrement dans les marchés émergents | Moyen terme (2-4 ans) |

| Population vieillissante avec des maladies cutanées inflammatoires chroniques | +0.9% | Amérique du Nord et UE, en expansion vers l'APAC | Long terme (≥ 4 ans) |

| Lancement commercial des biologiques et des inhibiteurs de JAK | +1.1% | Amérique du Nord et UE en cœur, diffusion vers l'APAC | Court terme (≤ 2 ans) |

| Adoption rapide des plateformes de télé-dermatologie et d'e-prescription | +0.5% | Mondial, accéléré dans les marchés développés | Moyen terme (2-4 ans) |

| R&D innovante dans les mécanismes du prurit neurogène | +0.7% | Mondial, dirigé par les pôles de recherche américains et européens | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des troubles dermatologiques

La prévalence mondiale du prurit dépasse la croissance globale de la population ; 14,2 % des adultes âgés signalent un prurit chronique contre 1 % parmi les cohortes plus jeunes. L'exposition aux allergènes liée au climat et la pollution urbaine augmentent l'incidence de la dermatite atopique, notamment dans les économies en développement rapide.[1]Nature Staff, "Tendances de l'urbanisation et de la dermatite atopique," nature.com De meilleurs diagnostics classifient désormais plusieurs affections prurigineuses orphelines, ce qui élargit la population traitée. Les systèmes de santé attribuent de plus en plus des codes de remboursement spécifiques au prurit chronique, améliorant l'accès aux thérapies avancées. À mesure que les neurologues et les oncologistes intègrent la prise en charge du prurit dans les soins de routine, le marché des thérapeutiques du prurit gagne en visibilité multidisciplinaire.

Population vieillissante avec des maladies cutanées inflammatoires chroniques

L'allongement de l'espérance de vie augmente le nombre de patients atteints d'eczéma récalcitrant, de prurigo nodulaire et de lichen simplex ; les données régionales montrent que l'Europe du Nord et l'Amérique du Nord supportent le fardeau le plus lourd.[2]MDPI Healthcare Authors, "Fardeau mondial du prurit chronique dans les populations vieillissantes," mdpi.com Les médecins préfèrent les biologiques ciblés aux corticostéroïdes systémiques dans les contextes de polymédication pour éviter les interactions médicamenteuses. L'expansion de la couverture santé universelle élargit les volumes de diagnostic et de traitement en Asie-Pacifique. Ensemble, ces évolutions démographiques et politiques génèrent une base de demande durable pour le marché des thérapeutiques du prurit.

Lancement commercial des biologiques et des inhibiteurs de JAK

Le némolizoumab a atteint des taux de réponse de 85 % dans des études à long terme, validant l'antagonisme de l'IL-31 pour le prurit sévère.[3]Galderma, "Les données sur deux ans du némolizoumab confirment une efficacité durable," galderma.com Les approbations de la FDA pour le lébrikizumab, le tapinarof et le roflumilast élargissent les choix thérapeutiques pour tous les groupes d'âge, y compris la pédiatrie. Dans l'essai LEVEL UP, l'upadacitinib a délivré 19,9 % de clairance complète contre 8,9 % pour le dupilumab. L'adoption rapide des nouvelles indications au Japon soutient une diffusion rapide en Asie-Pacifique. Les anticorps bispécifiques en développement promettent une dynamique d'innovation supplémentaire, positionnant le marché des thérapeutiques du prurit pour des cycles de renouvellement de produits soutenus.

Adoption rapide des plateformes de télé-dermatologie et d'e-prescription

La télé-dermatologie améliore la précision diagnostique et élimine les obstacles liés aux déplacements, étendant les soins spécialisés aux régions mal desservies. Les capteurs portables qui quantifient les grattages nocturnes, tels que ceux développés dans le cadre de l'initiative DECODE, permettent des ajustements de dose pilotés par l'IA. Les flux de renouvellement automatisés sur les portails d'e-prescription raccourcissent le délai d'accès à la thérapie pour les médicaments spécialisés. Ces avancées numériques compriment les cycles de décision, soutenant une adoption plus rapide des nouveaux agents sur le marché des thérapeutiques du prurit.

Analyse de l'impact des freins*

| Frein | ( ~ ) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Compréhension limitée de la physiopathologie du prurit | -0.6% | Mondial, plus prononcé dans les marchés émergents | Moyen terme (2-4 ans) |

| Préoccupations de sécurité liées à l'utilisation à long terme des immunosuppresseurs | -0.8% | Mondial, particulièrement dans les populations âgées | Long terme (≥ 4 ans) |

| Disponibilité d'alternatives symptomatiques sans ordonnance | -0.4% | Mondial, plus élevé dans les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Remboursement fragmenté pour les nouveaux biologiques | -0.7% | Principalement dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Compréhension limitée de la physiopathologie du prurit

Le prurit neuropathique ne dispose toujours pas d'une thérapie approuvée par la FDA ; les critères diagnostiques consensuels ne se sont cristallisés que récemment. Les voies réceptoriales complexes couvrant TRPV1, TRPA1 et IL-31 compliquent la validation des cibles. Le prurit chronique d'origine inconnue affecte souvent les patients âgés sans biomarqueurs fiables, retardant le développement des médicaments. Les régulateurs restent prudents quant aux critères d'évaluation numériques non validés, prolongeant les délais des essais cliniques et augmentant les coûts sur le marché des thérapeutiques du prurit.

Préoccupations de sécurité liées à l'utilisation à long terme des immunosuppresseurs

Les avertissements de la FDA et de l'EMA soulignent les risques cardiovasculaires et de malignité élevés liés à l'utilisation prolongée des inhibiteurs de JAK. Les données à long terme limitées pour les nouveaux bloqueurs de l'IL-31 suscitent la prudence chez les prescripteurs. La vigilance accrue en matière d'infections dans l'environnement post-pandémique impose des charges de surveillance supplémentaires qui peuvent décourager l'adoption dans les petites cliniques. À mesure que l'éducation des patients et la surveillance en laboratoire augmentent les frais généraux, les systèmes à ressources limitées se tournent vers les traitements symptomatiques établis, modérant la croissance sur le marché des thérapeutiques du prurit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les inhibiteurs de JAK défient la domination des corticostéroïdes

Les corticostéroïdes ont conservé une part de revenus de 34,98 % en 2025, mais les préoccupations cumulatives en matière de sécurité et la tachyphylaxie limitent les renouvellements d'ordonnances. Les inhibiteurs de JAK ont contribué à une part modeste en 2025 mais devraient croître le plus rapidement à un CAGR de 5,59 %, portés par des taux de clairance complète de 19,9 % démontrés par l'upadacitinib face au dupilumab dans des données en face à face. La taille du marché des thérapeutiques du prurit pour les inhibiteurs de JAK pourrait atteindre 2,49 milliards USD d'ici 2031 si les extensions d'indication se poursuivent. Les antihistaminiques restent en première ligne pour le contrôle des poussées aiguës, tandis que les inhibiteurs de la calcineurine occupent des niches pédiatriques grâce à leur profil de sécurité favorable sur les peaux fines.

Les films transdermiques en nanofibres améliorent l'administration des contre-irritants et des anesthésiques locaux, augmentant l'observance dans les cas légers. Les inhibiteurs de la PDE-4 passent du psoriasis à la dermatite atopique, diversifiant les portefeuilles topiques. Les antagonistes des récepteurs opioïdes figurent désormais dans des essais en phase avancée pour le prurit cholestatique, tandis que les agonistes du TRPM8 explorent la modulation des récepteurs du froid. La thérapie combinée et le dosage de précision deviennent des normes émergentes, fragmentant davantage le marché des thérapeutiques du prurit.

Par type de maladie : le prurit neuropathique émerge comme moteur de croissance

La dermatite atopique a représenté 29,22 % de la part du marché des thérapeutiques du prurit en 2025, soutenue par des pipelines biologiques robustes. Le prurit neuropathique, traditionnellement relégué aux gabapentinoïdes, devrait délivrer un CAGR de 6,14 % jusqu'en 2031 à mesure que la compréhension mécanistique progresse. L'urticaire attend l'action de la FDA sur le dupilumab, ce qui pourrait rediriger les flux de patients vers les biologiques. Le prurit cholestatique attend la première thérapie dédiée suite aux résultats positifs de Phase III pour le linérixibat de GSK.

Les segments du prurit hématologique et oncologique s'élargissent à mesure que la survie augmente, stimulant la demande de soins de soutien. L'utilisation croisée des antagonistes de l'IL-31 pourrait brouiller les frontières entre les maladies, accélérant l'adoption des produits sur le marché des thérapeutiques du prurit. L'amélioration des panels de tests épicutanés facilite la prise en charge de la dermatite de contact allergique, augmentant les taux de diagnostic. Ensemble, ces évolutions diversifient les sources de revenus tout en réduisant la dépendance à la dermatite atopique.

Analyse géographique

L'Amérique du Nord détenait 37,12 % des revenus de 2025 grâce à un accès précoce aux biologiques ; cependant, la concurrence des biosimilaires et le resserrement des formulaires des gestionnaires de prestations pharmaceutiques ralentissent la croissance incrémentale. Les réductions des honoraires Medicare de 46 % (ajustées à l'inflation) sur les procédures dermatologiques entre 2007 et 2024 poussent les prestataires vers des schémas thérapeutiques optimisés en termes de coûts. Les grands gestionnaires de prestations pharmaceutiques ont déjà retiré certains biologiques à prix élevé pour favoriser les biosimilaires d'adalimumab à faible coût. Néanmoins, la densité des essais cliniques et les délais d'examen rapides de la FDA maintiennent l'influence de la région sur le séquençage des lancements mondiaux au sein du marché des thérapeutiques du prurit.

L'Asie-Pacifique est en passe d'atteindre un CAGR de 8,18 %, bénéficiant de l'adoption synchronisée des directives ICH et de l'expansion de l'assurance de la classe moyenne. La Chine a approuvé 228 nouveaux médicaments en 2024, avec des voies accélérées couvrant 71 molécules. Le Japon continue de délivrer des premières mondiales en dermatologie, notamment la couverture de l'urticaire chronique spontanée pour le dupilumab, et facilite la commercialisation du roflumilast topique par des alliances de co-développement. L'autorisation de l'abrocitinib en Inde souligne les tendances à la convergence réglementaire, tandis que les plateformes nationales de télésanté étendent les soins spécialisés aux villes de deuxième rang.

L'Europe affiche une croissance stable mais modérée à mesure que la concurrence des biosimilaires s'intensifie. Les avertissements cardiovasculaires de l'EMA sur les inhibiteurs de JAK influencent le choix des médecins, notamment pour les adultes âgés. La divergence réglementaire liée au Brexit ajoute de la complexité aux dépôts, bien que les efforts de l'ICH maintiennent une large harmonisation. Les opportunités à long terme se trouvent au Moyen-Orient, en Afrique et en Amérique du Sud, où l'amélioration des infrastructures et les programmes d'accès soutenus par les ONG élargissent la base adressable pour le marché des thérapeutiques du prurit.

Paysage concurrentiel

Le marché des thérapeutiques du prurit est modérément concentré. Les ventes combinées de Skyrizi et Rinvoq d'AbbVie ont dépassé 6 milliards USD en 2025, en hausse de 70,5 % en glissement annuel. Les fusions-acquisitions stratégiques reconfigurent les portefeuilles — Incyte a payé 750 millions USD en avance pour la plateforme d'antagonistes MRGPR d'Escient, tandis que Johnson & Johnson a acquis la technologie bispécifique NM26 pour 1,25 milliard USD. Les partenariats en thérapeutiques numériques deviennent des facteurs de différenciation ; Galderma s'associe à des entreprises de dispositifs pour intégrer la surveillance des grattages dans les algorithmes de traitement.

Les expirations de brevets accélèrent les vagues de biosimilaires : 14 copies d'adalimumab sont déjà en concurrence aux États-Unis, et les génériques d'ustékinumab font leurs débuts en 2025. La diversification des portefeuilles s'étend désormais aux sprays à base de microbiome et aux modulateurs du TRPM8, permettant aux entrants plus petits de se tailler des niches. Les données probantes du monde réel et les programmes d'accès aux patients sous-tendent de plus en plus l'avantage concurrentiel, notamment là où les payeurs exigent une preuve de valeur sur le marché des thérapeutiques du prurit.

Les immunosuppresseurs traditionnels génèrent encore des ventes en volume dans les régions émergentes, mais font face à une érosion de parts dans les marchés développés. Les développeurs de biologiques ripostent avec des programmes de flacons à prix réduits et des contrats basés sur les résultats. Les entreprises qui combinent une large empreinte d'indications avec une fabrication avancée semblent les mieux positionnées pour maintenir la résilience des marges.

Leaders de l'industrie des thérapeutiques du prurit

Cara Therapeutics

AbbVie Inc.

EPI Health LLC

Sanofi

Galderma S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Juin 2025 : Galderma a annoncé des données sur deux ans issues d'études à long terme sur le némolizoumab démontrant une efficacité soutenue et un profil de sécurité favorable, avec plus de 85 % des patients atteignant des réductions significatives de la sévérité de l'eczéma et du prurit, renforçant l'importance stratégique du médicament sur le marché des thérapeutiques du prurit en expansion.

- Avril 2025 : AbbVie a publié ses résultats du premier trimestre 2025 avec une croissance du portefeuille d'immunologie de 16,6 %, portée par une augmentation des revenus de Skyrizi de 70,5 % et une croissance de Rinvoq de 57,2 %, tout en recevant l'autorisation de mise sur le marché de la Commission européenne pour Rinvoq dans l'artérite à cellules géantes.

- Mars 2025 : Novartis a concédé sous licence le candidat préclinique de Kyorin pour l'urticaire chronique pour 55 millions USD en avance dans le cadre d'un accord de 830 millions USD, démontrant un investissement stratégique continu dans l'espace des thérapeutiques du prurit.

- Décembre 2024 : La FDA a approuvé le némolizoumab (Nemluvio) pour la dermatite atopique modérée à sévère chez les patients âgés de 12 ans et plus, marquant la première approbation d'un anticorps monoclonal ciblant le récepteur alpha de l'IL-31 et élargissant les options de traitement pour les patients difficiles à traiter.

- Septembre 2024 : Organon a finalisé l'acquisition de Dermavant, incluant la crème VTAMA (tapinarof), élargissant son portefeuille de dermatologie et sa présence sur le marché dans le segment des traitements topiques en croissance pour le psoriasis et la dermatite atopique.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des thérapeutiques du prurit comme l'ensemble des agents pharmacologiques sur ordonnance et en vente libre, topiques, oraux ou parentéraux, cliniquement utilisés pour soulager ou moduler le prurit d'étiologies dermatologiques, systémiques ou neuropathiques. Les estimations de valeur se réfèrent aux ventes des fabricants en dollars américains constants de 2025, agrégées sur toutes les géographies et classes thérapeutiques.

Exclusion du périmètre : les dispositifs médicaux à usage unique et les équipements de photothérapie ne sont pas comptabilisés, car leurs flux de revenus diffèrent des circuits médicamenteux et gonfleraient les valeurs du marché réservé aux médicaments.

Aperçu de la segmentation

- Par type de produit

- Corticostéroïdes

- Antihistaminiques

- Anesthésiques locaux

- Contre-irritants

- Immunosuppresseurs

- Inhibiteurs de la calcineurine

- Antagonistes des récepteurs opioïdes

- Antidépresseurs

- Inhibiteurs de la PDE-4

- Inhibiteurs de JAK

- Par type de maladie

- Dermatite atopique

- Dermatite de contact allergique

- Urticaire

- Prurit cholestatique

- Prurit hématologique

- Prurit neuropathique

- Prurit oncologique

- Autre type de maladie

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens ciblés et des enquêtes courtes auprès de dermatologues, néphrologues, pharmaciens hospitaliers et responsables du remboursement en Amérique du Nord, en Europe et dans les principales économies d'Asie-Pacifique nous permettent de confirmer les parts de prescription du monde réel, les prix de vente moyens, les obstacles à la participation des patients et les trajectoires probables d'adoption des biologiques et des inhibiteurs de JAK. Les retours de ces échanges alimentent directement la vérification des hypothèses et la pondération des variables.

Recherche documentaire

Nos analystes commencent par des revues structurées de jeux de données réputés et ouverts tels que l'Observatoire mondial de la santé de l'OMS, le projet sur la charge mondiale des maladies, les études de prévalence financées par les NIH et les statistiques de santé de l'OCDE, qui fournissent les ratios de base d'incidence, de recours aux soins et de démographie. Nous les complétons par des dépôts réglementaires, des rapports annuels (10-K), des compendiums de prix et des audits de dispensation en pharmacie, puis nous exploitons des sources payantes spécialisées comme D&B Hoovers pour les ventilations de revenus au niveau des entreprises qui ancrent les performances des marques leaders. Les notes d'associations professionnelles telles que l'Académie américaine de dermatologie et les sociétés nationales de néphrologie nous aident à repérer les évolutions des recommandations et les ajouts aux formulaires qui reconfigurent la demande. Les sources mentionnées illustrent, sans épuiser, l'ensemble plus large consulté.

Dimensionnement du marché et prévisions

Une boucle unique descendante et ascendante sous-tend le modèle. Les calculs de prévalence vers cohorte traitée génèrent des bassins de demande qui sont valorisés à l'aide de prix de vente moyens pondérés ; les résultats sont équilibrés par rapport aux agrégations de fournisseurs échantillonnés et aux vérifications des canaux pour corriger la sous-déclaration. Les variables critiques comprennent : 1) la prévalence de la dermatite atopique, 2) l'incidence du prurit associé à la maladie rénale chronique, 3) les taux de délivrance des ordonnances par classe thérapeutique, 4) les courbes de pénétration des biologiques, et 5) les différentiels d'inflation des prix de détail. La régression multivariée avec une superposition ARIMA projette chaque moteur, tandis que l'analyse de scénarios capture l'incertitude autour des avertissements de sécurité ou des extensions d'indication. Lorsque les estimations ascendantes sont inférieures aux ventes auditées, des facteurs de calibration redistribuent le volume à l'aide d'audits d'achats hospitaliers.

Validation des données et cycle de mise à jour

Les résultats du modèle font l'objet de vérifications de variance par rapport à des références externes ; puis un analyste senior réexécute les filtres d'anomalies avant validation. Les rapports sont actualisés annuellement ; des mises à jour d'urgence sont déclenchées après des approbations majeures, des retraits pour raisons de sécurité ou des chocs de remboursement, garantissant aux clients une base de référence toujours à jour.

Pourquoi la base de référence des thérapeutiques du prurit de Mordor inspire confiance

Les valeurs de marché publiées s'alignent rarement car les entreprises sélectionnent différents périmètres thérapeutiques, entonnoirs de patients, bases de devises et cadences de mise à jour.

Les principaux facteurs d'écart comprennent la prise en compte ou non des antihistaminiques en vente libre, le traitement des baisses de prix de vente moyens des biologiques et la fréquence à laquelle les données épidémiologiques sont actualisées avant les ajustements de conversion de devises.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 9,97 milliards USD | ||

| 9,29 milliards USD | Consultance mondiale A | Exclut les topiques en vente libre et applique une courbe d'adoption conservatrice des biologiques |

| 11,74 milliards USD | Association industrielle B | Ajoute les revenus de la photothérapie par dispositif et convertit les devises aux taux prévisionnels et non aux taux de l'année de base |

Pris ensemble, la comparaison montre que Mordor Intelligence applique une définition rigoureuse, des variables transparentes et un cycle d'actualisation annuel qui, ensemble, fournissent un point de départ équilibré et reproductible pour les décisions stratégiques.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des thérapeutiques du prurit ?

Le marché des thérapeutiques du prurit était évalué à 10,39 milliards USD en 2026 et devrait atteindre 12,74 milliards USD d'ici 2031.

Quelle classe de produits connaît la croissance la plus rapide sur le marché des thérapeutiques du prurit ?

Les inhibiteurs de JAK devraient se développer à un CAGR de 5,59 % jusqu'en 2031, le plus rapide parmi toutes les catégories de produits.

Quelle est la région à la croissance la plus rapide sur le marché des thérapeutiques du prurit ?

L'Asie-Pacifique devrait croître au CAGR le plus élevé sur la période de prévision (2026-2031).

Pourquoi l'Asie-Pacifique est-elle la région de croissance la plus attractive ?

L'harmonisation réglementaire avec les directives ICH, l'élargissement de la couverture d'assurance et les premières approbations mondiales au Japon stimulent un CAGR de 8,18 % en Asie-Pacifique.

Quelle est la principale préoccupation en matière de sécurité influençant les tendances de prescription ?

Les risques cardiovasculaires et de malignité à long terme liés aux inhibiteurs de JAK ont conduit la FDA et l'EMA à émettre des avertissements, influençant le choix des cliniciens, notamment pour les patients âgés.

Quelle indication non satisfaite représente une opportunité majeure d'espace blanc ?

Le prurit cholestatique reste largement non traité ; des données positives de Phase III pour le linérixibat pourraient ouvrir la première thérapie dédiée à cette affection et débloquer de nouveaux revenus.

Dernière mise à jour de la page le: