Taille et Part du Marché de la Biotechnologie Blanche

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 454.60 Milliards de dollars |

| Taille du Marché (2031) | 580.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.21% CAGR |

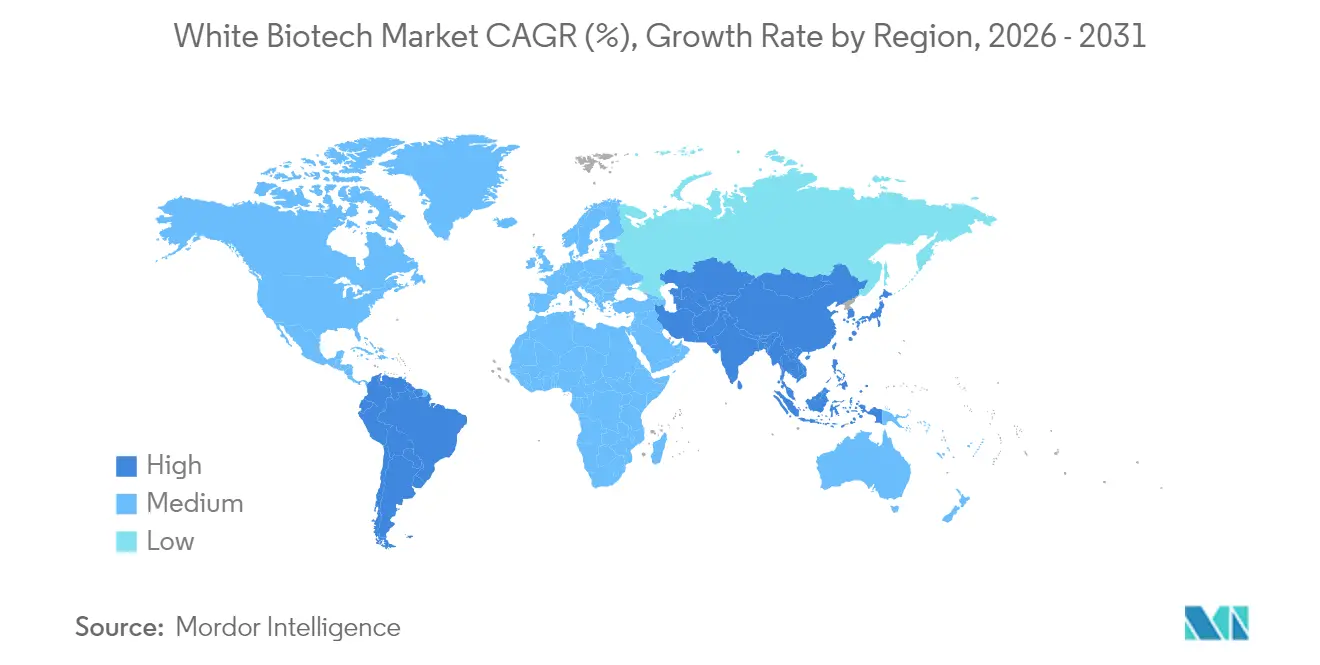

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

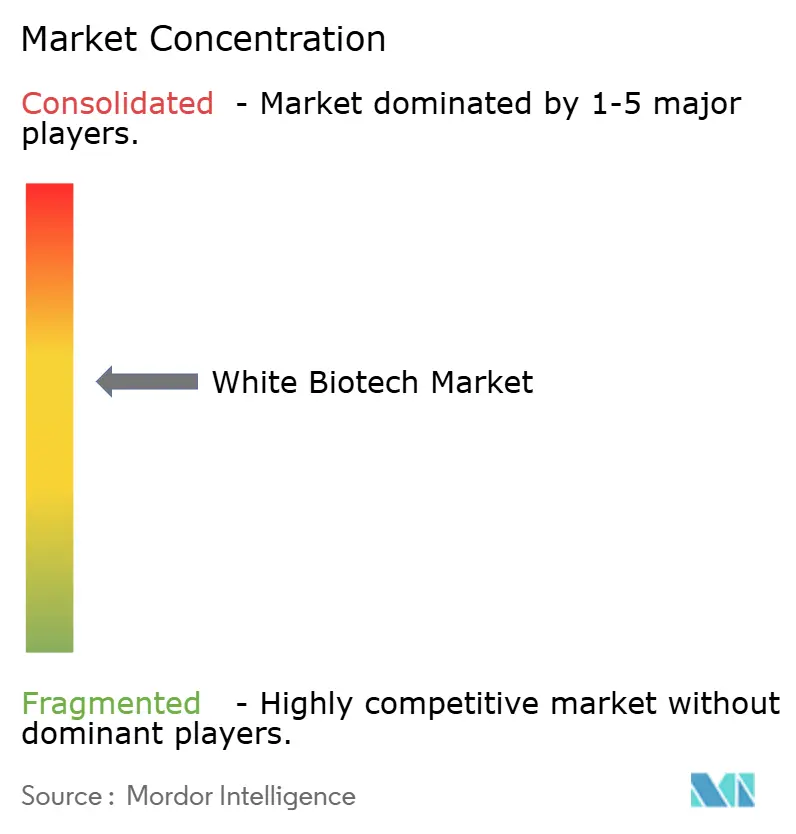

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Biotechnologie Blanche par Mordor Intelligence

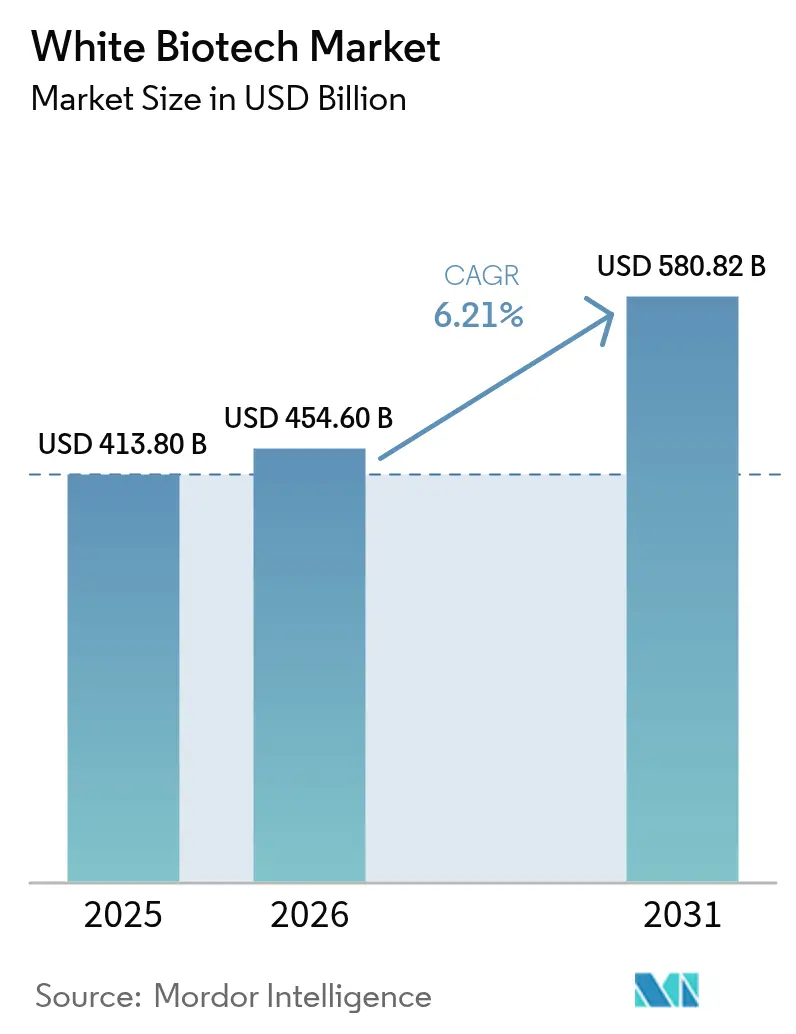

La taille du marché de la biotechnologie blanche était évaluée à 413,8 milliards USD en 2025 et devrait croître de 454,6 milliards USD en 2026 pour atteindre 580,82 milliards USD d'ici 2031, à un TCAC de 6,21 % au cours de la période de prévision (2026-2031). La demande induite par les politiques en faveur du carburant d'aviation durable, de l'éthanol et des polymères d'origine biologique réoriente les capitaux des actifs pétrochimiques vers les plateformes de fermentation, les régimes de tarification du carbone et les mandats de mélange traduisant les intentions réglementaires en flux de revenus prévisibles. Les avancées en biologie synthétique compriment les délais de R&D, réduisent les besoins en dosage d'enzymes et améliorent les rendements des biochimiques à haute valeur ajoutée, ce qui améliore encore le coût total de possession pour les acheteurs dans les marchés finaux de l'alimentation, de la nutrition animale et de l'industrie. Les producteurs intégrés développent de nouvelles capacités en Amérique du Nord, en Europe et en Asie-Pacifique, mais l'approvisionnement rentable en matières premières et les longs cycles de construction restent des obstacles structurels. Dans l'ensemble, le marché de la biotechnologie blanche évolue d'une opportunité de niche vers un composant courant de la chaîne d'approvisionnement, aidé par un nombre croissant d'accords d'achat ferme conclus avec des marques de grande consommation et des compagnies aériennes qui exigent des réductions vérifiables des émissions de Scope 3.

Principaux Enseignements du Rapport

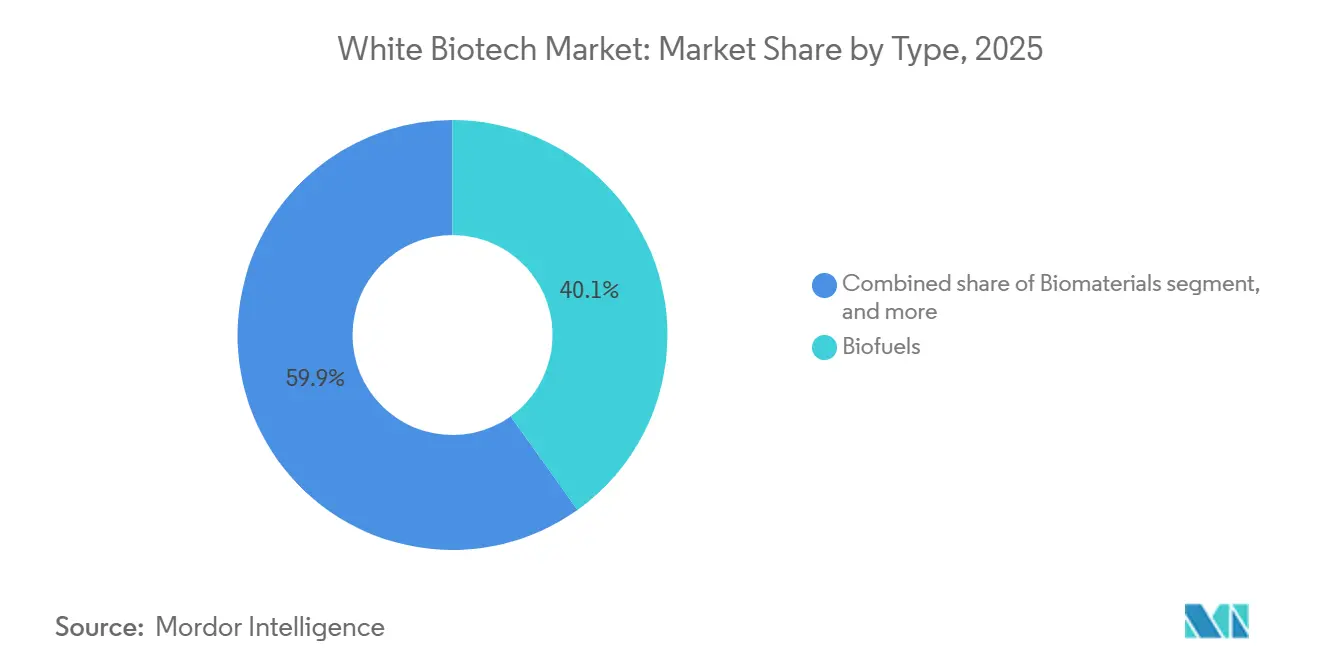

- Par type, les biocarburants ont représenté 40,12 % de la part du marché de la biotechnologie blanche en 2025, tandis que les biomatériaux progressent à un TCAC de 7,29 % jusqu'en 2031

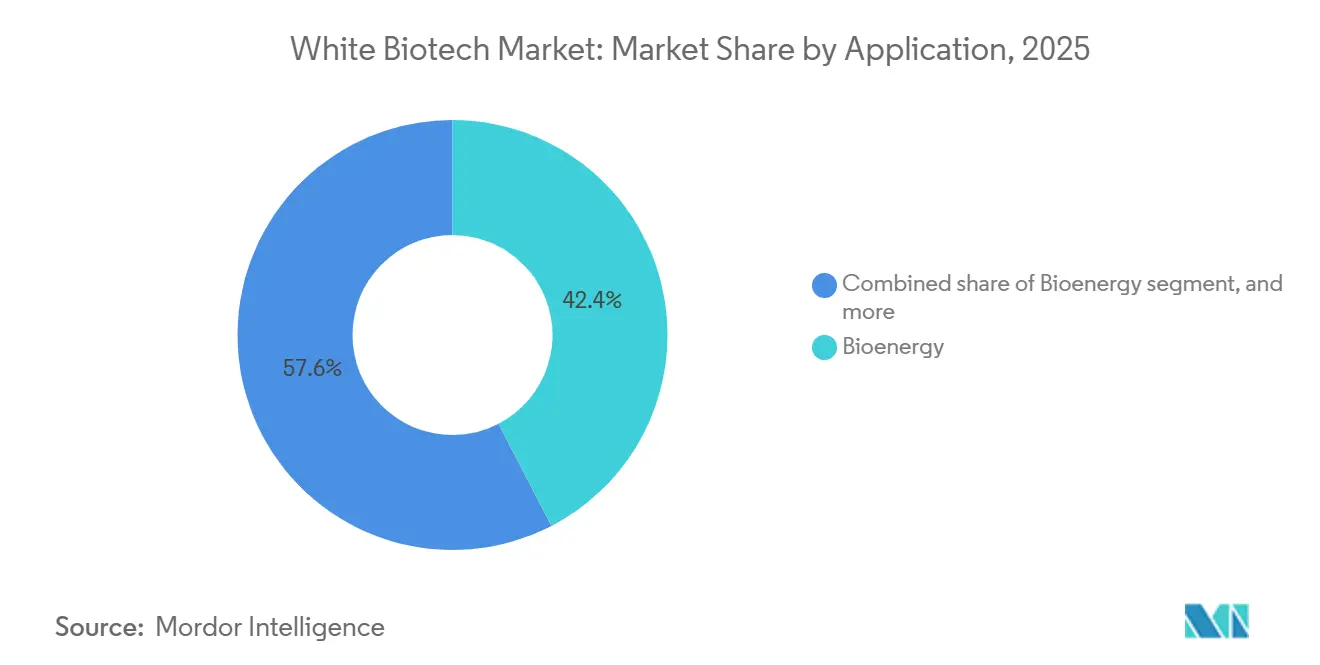

- Par application, la bioénergie a représenté 42,39 % du chiffre d'affaires en 2025, et l'alimentation et les boissons progressent à un TCAC de 8,21 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capté 31,59 % de la valeur de 2025, mais l'Asie-Pacifique devrait enregistrer un TCAC de 9,22 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de la Biotechnologie Blanche

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante de Procédés Industriels Durables | +1.2% | Mondial, avec concentration dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Cadres Réglementaires Favorables et Incitations Vertes | +1.5% | Amérique du Nord, UE, Asie-Pacifique (Chine, Inde) | Court terme (≤ 2 ans) |

| Avancées en Biologie Synthétique et en Ingénierie Métabolique | +0.9% | Mondial, porté par les pôles de R&D en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Adoption Croissante des Biocarburants et des Bioplastiques | +1.3% | Mondial, avec l'Asie-Pacifique et l'Amérique du Sud en tête des volumes | Court terme (≤ 2 ans) |

| Expansion des Applications des Enzymes Industrielles dans l'Alimentation et les Boissons | +0.7% | Mondial, notamment en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Préférence Croissante des Consommateurs pour les Produits Biosourcés et Naturels | +0.6% | Amérique du Nord, UE, centres urbains en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Procédés Industriels Durables

Les engagements de décarbonation remodèlent les critères d'approvisionnement dans les secteurs des produits chimiques, des matériaux et de l'énergie, les acheteurs institutionnels spécifiant de plus en plus des seuils de contenu biosourcé pour atteindre leurs objectifs d'émissions de Scope 3. La Stratégie de Bioéconomie actualisée de l'Union Européenne, publiée en 2024, donne la priorité aux chaînes de valeur circulaires qui convertissent les résidus agricoles et les déchets organiques municipaux en intermédiaires biosourcés, réduisant ainsi la dépendance aux matières premières fossiles[1]Source : Commission Européenne, « Mise à jour de la Stratégie de Bioéconomie de l'UE 2024 », ec.europa.eu. Ce changement de politique se reflète dans les engagements du secteur privé : Unilever a annoncé en 2025 que 50 % de ses volumes de tensioactifs proviendront de carbone renouvelable d'ici 2030, créant une demande tirée pour les alcools gras et la glycérine d'origine biologique. Les mécanismes de tarification du carbone dans des juridictions telles que le Système d'Échange de Quotas d'Émissions de l'UE et la Norme Californienne sur les Carburants à Faible Teneur en Carbone imposent des pénalités de coût tangibles aux intrants d'origine fossile, faisant pencher les calculs de coût total de possession en faveur des alternatives issues de la fermentation, même lorsque les coûts de production initiaux restent plus élevés. Les acheteurs industriels scrutent également la transparence de la chaîne d'approvisionnement, favorisant les fournisseurs capables de documenter la traçabilité des matières premières et l'intensité carbone sur le cycle de vie, ce qui avantage les producteurs de biotechnologie blanche disposant de cadres de durabilité certifiés tels que l'ISCC PLUS ou le RSB.

Cadres Réglementaires Favorables et Incitations Vertes

Les mandats de mélange et les crédits d'impôt accélèrent le déploiement de capitaux dans les capacités de biocarburants et de biochimiques. La Loi sur la Réduction de l'Inflation des États-Unis, promulguée en 2022 et mise en œuvre entre 2024 et 2025, offre des crédits d'impôt à la production allant jusqu'à 1,75 USD par gallon pour le carburant d'aviation durable atteignant une réduction de 50 % des émissions sur le cycle de vie par rapport au carburéacteur de pétrole, avec un supplément de 0,01 USD par point de pourcentage de réduction supplémentaire. Cette structure d'incitation a catalysé l'annonce de plus de 20 nouveaux projets de carburant d'aviation durable en Amérique du Nord, notamment des expansions par le Groupe Énergie Renouvelable de Chevron et des partenariats entre compagnies aériennes et producteurs de diesel renouvelable. La Politique Nationale sur les Biocarburants de l'Inde, amendée en 2024, a relevé l'objectif de mélange d'éthanol à 20 % d'ici 2025-2026 et a introduit un mécanisme de financement de l'écart de viabilité pour les usines d'éthanol de deuxième génération, réduisant les risques des investissements dans la conversion lignocellulosique, selon le Ministère du Pétrole et du Gaz Naturel de l'Inde[2]Source : Ministère du Pétrole et du Gaz Naturel, « L'Inde atteint l'objectif de mélange d'éthanol à 20 % », pib.gov.in. Le programme RenovaBio du Brésil, qui émet des crédits de décarbonation (CBIO) négociables en bourse, a généré plus de 40 millions de crédits en 2024, fournissant un flux de revenus qui améliore l'économie des projets pour les bioraffineries à base de canne à sucre. Les cadres de conformité tels que la Directive sur les Énergies Renouvelables III de l'UE et ReFuelEU Aviation créent une certitude d'achat à long terme, que les prêteurs exigent pour financer les infrastructures de fermentation et de valorisation à forte intensité capitalistique.

Avancées en Biologie Synthétique et en Ingénierie Métabolique

L'édition du génome par CRISPR et l'optimisation des souches guidée par l'apprentissage automatique compriment les délais de développement et améliorent les rendements des produits issus de la fermentation. Des chercheurs du Massachusetts Institute of Technology ont démontré en 2025 que l'analyse du flux métabolique pilotée par l'intelligence artificielle pouvait augmenter la production de succinate dans des souches d'Escherichia coli modifiées de 34 % par rapport à la mutagenèse aléatoire traditionnelle, réduisant la consommation de matières premières par kilogramme de produit. Cette capacité est particulièrement précieuse pour les biochimiques à haute valeur ajoutée, où même de modestes gains de rendement se traduisent par une expansion significative des marges. Les plateformes de biologie synthétique permettent également la production de molécules auparavant accessibles uniquement par synthèse pétrochimique ou extraction à partir de sources naturelles rares. Amyris, une entreprise de biotechnologie basée en Californie, a développé la production commerciale de squalane biosourcé, un ingrédient cosmétique traditionnellement dérivé du foie de requin ou d'oléfines pétrochimiques, en utilisant des souches de levure modifiées, capturant des prix premium sur les marchés des soins personnels. L'ingénierie enzymatique progresse en parallèle : l'évolution dirigée et la conception computationnelle des protéines ont produit des cellulases et des ligninases présentant une thermostabilité et une spécificité de substrat plus élevées, réduisant les besoins en dosage d'enzymes dans la production d'éthanol cellulosique et diminuant les coûts d'exploitation d'environ 15 à 20 %. Ces outils démocratisent l'accès à la biofabrication, permettant aux petites entreprises de se démarquer par l'innovation plutôt que par la seule échelle.

Adoption Croissante des Biocarburants et des Bioplastiques

Les secteurs de l'aviation et de l'emballage stimulent une demande en forte hausse pour les biocarburants de substitution directe et les polymères compostables. La consommation mondiale de carburant d'aviation durable a atteint environ 600 millions de litres en 2025, soit une multiplication par cinq par rapport à 2023, portée par les engagements des compagnies aériennes et les mandats réglementaires en Europe et en Californie. Les compagnies aériennes concluent des accords d'achat à long terme à des primes fixes par rapport au carburéacteur conventionnel, offrant une visibilité sur les revenus qui justifie la construction d'installations d'esters et d'acides gras hydrotraités et de conversion alcool-en-carburant. Dans le domaine des bioplastiques, les expansions de capacité d'acide polylactique sont concentrées en Asie-Pacifique : Emirates Biotech a annoncé une usine d'acide polylactique de 160 000 tonnes par an aux Émirats Arabes Unis, prévue pour 2028, ciblant les marchés d'emballage du Moyen-Orient et d'Europe. La capacité de production de polyhydroxyalcanoates devrait être multipliée par dix d'ici 2027, alors que des marques telles que Danone et PepsiCo testent des bouteilles à base de polyhydroxyalcanoates pour respecter leurs engagements de réduction du plastique. Les vents réglementaires favorables comprennent la Directive de l'UE sur les Plastiques à Usage Unique et les régimes de Responsabilité Élargie des Producteurs qui pénalisent les emballages non recyclables, créant un arbitrage de coûts favorisant les alternatives compostables dans les applications de restauration.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Disponibilité Limitée de Matières Premières Rentables | -0.8% | UE, Amérique du Nord, marchés émergents avec des utilisations des terres concurrentes | Court terme (≤ 2 ans) |

| Manque d'Infrastructure pour la Fermentation à Grande Échelle dans les Marchés Émergents | -0.6% | Asie-Pacifique (hors Chine), Moyen-Orient et Afrique, parties de l'Amérique du Sud | Moyen terme (2-4 ans) |

| Investissement en Capital Élevé et Exigences en Infrastructure | -0.7% | Mondial, particulièrement aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Complexité de la Mise à l'Échelle des Bioprocédés | -0.5% | Mondial, affectant les premiers déploiements commerciaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité Limitée de Matières Premières Rentables

Alors que des demandes concurrentes, allant des exportations de granulés pour la production d'énergie européenne aux applications dans l'alimentation animale et humaine, font monter les prix des résidus agricoles et des cultures énergétiques, les marchés de la biomasse se resserrent. Fin 2024, les prix européens des granulés de bois ont bondi à 180-220 EUR par tonne (195-238 USD par tonne). Cette hausse a été alimentée par les conversions charbon-biomasse en Allemagne et aux Pays-Bas. En conséquence, les producteurs d'éthanol cellulosique se sont retrouvés aux prises avec des marges de transformation négatives, à moins de pouvoir sécuriser leurs propres sources d'approvisionnement en matières premières. Parallèlement, aux États-Unis, les prix du maïs ont atteint une moyenne de 4,80 USD le boisseau en 2025, contre 4,20 USD en 2023. Cette hausse a comprimé les marges de raffinage de l'éthanol, poussant certaines installations à suspendre temporairement leurs opérations pendant les périodes de faible demande. Pour les résidus agricoles dispersés tels que la paille de blé, les tiges de maïs et la bagasse de canne à sucre, les coûts logistiques, couvrant la collecte, la densification et le transport, dépassent souvent 30 à 40 USD par tonne. Ce coût élevé diminue l'avantage de ces résidus par rapport aux matières premières fossiles concentrées, qui peuvent être acheminées plus économiquement par pipeline ou par voie ferrée. Bien que les matières premières de deuxième génération, notamment les déchets solides municipaux et les flux industriels de CO₂, offrent des opportunités de diversification, elles s'accompagnent de défis. Ces matières premières nécessitent des infrastructures de prétraitement et doivent naviguer dans des incertitudes réglementaires, notamment en ce qui concerne les normes de classification des déchets. Les régions dépourvues de chaînes d'approvisionnement en biomasse établies font face à des risques accrus en matière de matières premières. Dans ces régions, les producteurs sont contraints d'investir dans des extensions agronomiques, des installations de stockage et des protocoles d'assurance qualité avant de pouvoir développer leur production.

Investissement en Capital Élevé et Exigences en Infrastructure

La construction d'une bioraffinerie sur site vierge nécessite entre 100 et 500 millions USD de capital initial, avec des délais de projet s'étalant sur 3 à 5 ans entre la décision finale d'investissement et la mise en exploitation commerciale. Une installation d'éthanol cellulosique de 200 millions de litres par an nécessite généralement entre 250 et 300 millions USD pour les réacteurs de prétraitement, les cuves d'hydrolyse enzymatique, les cuves de fermentation, les colonnes de distillation et le traitement des eaux usées, ainsi que le fonds de roulement pour les stocks de matières premières et l'approvisionnement en enzymes. Le financement par emprunt dépend d'accords d'achat à long terme et de garanties de prêts gouvernementaux, qui sont rares sur les marchés sans mandats de biocarburants établis. Les investisseurs en capital exigent des taux de rendement interne supérieurs à 12-15 %, difficiles à atteindre face à des actifs pétrochimiques amortis avec des coûts en capital irrécupérables. Les conceptions de bioraffineries modulaires et la co-implantation avec des sites industriels existants, tels que des usines de pâte à papier ou des sucreries, peuvent réduire l'intensité capitalistique de 20 à 30 % grâce aux services partagés et à l'intégration de la chaleur résiduelle, mais nécessitent des structures de partenariat complexes et des accords de licence technologique. Les marchés émergents font face à des obstacles supplémentaires : accès limité au financement de projets, risque de change et lacunes en matière d'expertise en ingénierie, approvisionnement et construction pour les équipements de bioprocédés. Ces obstacles expliquent pourquoi plus de 60 % des ajouts de capacité de bioplastiques annoncés entre 2020 et 2025 étaient concentrés en Amérique du Nord, en Europe et en Chine, malgré des coûts de matières premières plus faibles dans des régions telles que l'Asie du Sud-Est et l'Afrique subsaharienne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Biocarburants en Tête, les Biomatériaux s'Accélèrent

En 2025, les biocarburants représentaient 40,12 % du chiffre d'affaires total, soulignant l'avantage concurrentiel que l'éthanol et le diesel renouvelable tirent des mandats de mélange qui garantissent une demande constante. Bien que cette domination fasse des biocarburants le principal contributeur au marché de la biotechnologie blanche, leurs marges opérationnelles restent contraintes en raison de la sensibilité aux prix. En Europe, le carburant d'aviation durable se négocie avec une prime de 1,50 à 2,00 USD par litre par rapport au carburéacteur Jet A-1, améliorant la rentabilité des nouvelles installations d'esters et d'acides gras hydrotraités et de conversion alcool-en-carburant. Pour faire face à la volatilité des prix de l'huile de palme, les producteurs de biodiesel adoptent de plus en plus des matières premières à base d'huiles usagées. Parallèlement, les biomatériaux, portés par l'acide polylactique et les polyhydroxyalcanoates, devraient croître à un TCAC solide de 7,29 %, le taux le plus rapide au sein du secteur de la biotechnologie blanche, notamment à mesure que les prix au comptant de l'acide polylactique se rapprochent de ceux du polypropylène.

Marquant un passage de la niche au courant dominant, NatureWorks a lancé une installation d'acide polylactique de 75 000 tonnes en Thaïlande, tandis que Balrampur Chini Mills a établi une unité de 80 000 tonnes en Inde. Les entreprises de boissons visent une teneur de 30 % en matières renouvelables dans leurs bouteilles, stimulant l'adoption du téréphtalate de polyéthylène biosourcé, dérivé de l'éthanol de canne à sucre. Bien que les enzymes industrielles opèrent à plus petite échelle, leurs fonctionnalités uniques leur permettent d'atteindre des marges élevées, conduisant à une utilisation accrue dans le brassage, la boulangerie et l'alimentation animale. Les biochimiques tels que l'acide bio-succinique, destinés à des applications à haute valeur ajoutée dans les polyuréthanes et les solvants, sont soutenus par le développement d'une usine de 50 000 tonnes dans l'Iowa par DSM-Firmenich et Cargill. Ces avancées élargissent non seulement la portée du marché de la biotechnologie blanche, mais réduisent également sa dépendance à l'égard de l'économie axée sur les carburants.

Par Application : La Bioénergie Domine, l'Alimentation et les Boissons en Forte Hausse

En 2025, la bioénergie a contribué à 42,39 % du chiffre d'affaires total, portée par l'adoption généralisée du mélange d'éthanol et du diesel renouvelable, notamment soutenue par les crédits de la Norme sur les Carburants à Faible Teneur en Carbone en Californie. Ce segment détient la plus grande part du marché de la biotechnologie blanche ; cependant, son potentiel de croissance est tempéré par des pressions sur les marges découlant de la volatilité des prix des matières premières. Le secteur de l'alimentation et des boissons, dont la croissance est projetée à un TCAC robuste de 8,21 %, est devenu l'application à la croissance la plus rapide. Cette croissance est alimentée par l'utilisation croissante de solutions enzymatiques, qui permettent des reformulations à étiquette propre et génèrent des économies d'énergie dans des procédés tels que le brassage et la boulangerie.

Les produits pharmaceutiques continuent de dépendre fortement des technologies de fermentation pour la production d'antibiotiques et de vitamines. Dans ce contexte, la Chine développe sa capacité de production de bio-vitamine E pour répondre à la demande croissante sur le marché des compléments alimentaires. Le segment de l'alimentation animale connaît également une croissance, portée par l'adoption d'enzymes phytase et protéase, qui contribuent à respecter les réglementations strictes sur le ruissellement des nutriments dans l'UE et en Amérique du Nord. D'autres applications industrielles, notamment les textiles, les produits de nettoyage et les revêtements, restent plus modestes en termes d'échelle mais se développent régulièrement. Cette croissance est attribuée à la préférence croissante pour les alternatives biosourcées par rapport aux produits chimiques agressifs, alors que les marques cherchent à répondre aux normes d'écolabellisation. La diversification et l'expansion de ces applications soulignent la résilience et l'adaptabilité du marché de la biotechnologie blanche.

Analyse Géographique

L'Amérique du Nord, qui devrait représenter 31,59 % de la valeur de 2025, reste un acteur clé du marché de la biotechnologie blanche. Cette domination est portée par la Loi sur la Réduction de l'Inflation, qui a facilité plus de 10 milliards USD d'investissements dans les bioraffineries grâce à des crédits substantiels pour le carburant d'aviation durable et le diesel renouvelable. La production d'éthanol a atteint 15,8 milliards de gallons, tandis que la capacité de diesel renouvelable a progressé à 5,2 milliards de gallons, soutenue par les avancées dans l'huile de soja et l'huile de cuisson usagée. Le Canada utilise le canola et les résidus forestiers pour la production de biodiesel et de biométhane, tandis que le Mexique, malgré des mandats limités, vise un objectif E10 d'ici 2027. Avec le resserrement des approvisionnements en maïs, la croissance future de la région dépendra de matières premières cellulosiques ou à base de déchets, façonnant la prochaine phase du marché de la biotechnologie blanche en Amérique du Nord. L'Europe progresse régulièrement, soutenue par le paquet Ajustement à l'Objectif 55, le mandat de 6 % de carburant d'aviation durable de ReFuelEU Aviation et un objectif de production de 35 milliards de mètres cubes de biométhane d'ici 2030, selon la Commission Européenne[3]Source : Commission Européenne, « ReFuelEU Aviation : Mandat sur le Carburant d'Aviation Durable », ec.europa.eu. L'Allemagne, la France et les Pays-Bas déploient des digesteurs anaérobies, tandis que la Suède et la Finlande intègrent l'extraction de lignine dans les bioraffineries forestières. Cependant, les coûts élevés des matières premières et les certifications de durabilité complexes compriment les marges en Europe du Sud, où la biomasse est souvent acheminée vers le nord pour être transformée. Malgré ces défis, les principes d'utilisation en cascade définis dans la Stratégie de Bioéconomie de l'UE garantissent des investissements continus, renforçant la position de l'Europe sur le marché de la biotechnologie blanche.

La région Asie-Pacifique devrait afficher le TCAC le plus rapide de 9,22 % sur le marché de la biotechnologie blanche, portée par les objectifs de double carbone de la Chine, les progrès de l'Inde en matière de mélange d'éthanol et les projets de raffineries d'huile de palme en Asie du Sud-Est. La Chine a approuvé six usines d'éthanol cellulosique d'une capacité combinée de 1,5 milliard de litres en 2024. L'Inde, tirant parti de politiques favorables et d'un approvisionnement abondant en sucre et en maïs, a atteint un objectif de mélange de 20 % en 2025, avec deux trimestres d'avance sur le calendrier prévu. L'Indonésie et la Malaisie ont exporté 8 millions de tonnes de biodiesel en 2025, bien que les acheteurs exigent de plus en plus la certification RSPO. Le Japon et la Corée du Sud se concentrent sur les produits chimiques biosourcés pour les industries cosmétique et pharmaceutique. Pendant ce temps, l'Australie explore l'éthanol à base de paille mais nécessite un soutien politique plus fort pour développer la production. Cette croissance rapide consolide le rôle de l'Asie-Pacifique en tant que centre de demande critique sur le marché mondial de la biotechnologie blanche.

En Amérique du Sud, le Brésil se positionne comme le deuxième producteur mondial d'éthanol, générant 32 milliards de litres en 2025, soutenu par le marché des crédits de décarbonation RenovaBio. L'avantage concurrentiel du Brésil, porté par les faibles coûts de rendement de la canne à sucre, est contrebalancé par l'instabilité politique et les fluctuations monétaires, qui découragent les investissements étrangers. Le biodiesel à base de soja d'Argentine fait face à une demande déclinante de l'UE, tandis que la Colombie envisage des projets de raffineries d'huile de palme. Ces facteurs définissent collectivement un segment de taille moyenne, riche en matières premières, du marché de la biotechnologie blanche. Le Moyen-Orient et l'Afrique, bien qu'encore émergents, présentent un potentiel stratégique. Les Émirats Arabes Unis construisent une usine d'acide polylactique de 160 000 tonnes pour répondre à la demande d'emballage européenne et du Golfe. L'Arabie Saoudite, dans le cadre de son initiative Vision 2030, a identifié les produits chimiques biosourcés comme une priorité de diversification. L'Afrique subsaharienne, malgré ses ressources abondantes, manque des infrastructures de conversion nécessaires, entraînant des pertes de valeur dues à la biomasse non transformée. La part future de la région sur le marché de la biotechnologie blanche dépendra d'un soutien politique progressif et de transferts de technologie.

Paysage Concurrentiel

Les entreprises établies sur le marché de la biotechnologie blanche capitalisent sur leurs avantages d'échelle ; cependant, elles sont de plus en plus challengées par des startups axées sur la technologie et des partenariats stratégiques qui perturbent les opérations traditionnelles. Le marché reste très concurrentiel, les principaux acteurs canalisant constamment des investissements significatifs en recherche et développement pour maintenir leur domination. La tendance continue à la consolidation souligne l'accent mis par le secteur sur l'amélioration de l'efficacité opérationnelle et l'intégration de capacités technologiques avancées pour répondre efficacement aux demandes évolutives du marché.

Avec des avancées technologiques rapides et une demande croissante de solutions innovantes, le marché évolue vers une concurrence basée sur les plateformes. Des entreprises telles que Ginkgo Bioworks développent activement leurs partenariats tout au long de la chaîne de valeur de la recherche et du développement. En tirant parti de la biologie synthétique, elles visent à raccourcir les délais de développement des produits et à réduire les risques de commercialisation. Ces collaborations favorisent non seulement l'échange de connaissances et l'optimisation des ressources, mais accélèrent également l'innovation dans les applications biotechnologiques dans un large éventail de secteurs, faisant avancer le marché.

La fermentation de précision, notamment pour les applications alimentaires, représente un domaine de croissance significatif, offrant des opportunités de développer des alternatives protéiques durables et des ingrédients fonctionnels. Des entreprises comme Biomatter sont à la pointe de l'innovation, introduisant des plateformes d'optimisation enzymatique alimentées par l'intelligence artificielle qui remettent en question les méthodologies traditionnelles de recherche et développement. Ces avancées permettent un développement plus rapide des produits et améliorent l'efficacité des procédés. Les nouveaux entrants sur le marché adoptent des bactéries extrémophiles et des techniques de fermentation innovantes pour résoudre des problèmes critiques tels que la pénurie d'eau et la consommation d'énergie. Pendant ce temps, les entreprises établies répondent à ces perturbations en poursuivant des acquisitions et en concluant des accords de licence technologique, s'assurant de maintenir leur avantage concurrentiel dans ce paysage de marché en évolution rapide et dynamique.

Leaders du Secteur de la Biotechnologie Blanche

Lonza Group Ltd

International Flavors & Fragrances Inc.

Corbion NV

DSM-Firmenich AG

BASF SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Manus Bio et Inscripta ont fusionné pour établir une plateforme de biofabrication industrielle intégrant l'ingénierie génomique aux technologies de cellules usines. L'entité combinée vise à réduire les délais de développement et à améliorer l'économie des alternatives biosourcées sur les marchés de l'alimentation, de la beauté et de l'agriculture.

- Février 2025 : Novonesis a finalisé l'acquisition de la participation de DSM-Firmenich dans leur Alliance d'Enzymes pour l'Alimentation pour 1,5 milliard EUR (1,56 milliard USD). La transaction positionne Novonesis pour offrir des enzymes et des probiotiques combinés à ses clients face à la demande mondiale croissante en protéines.

- Novembre 2024 : IFF a développé TEXSTAR™, une solution de texturation enzymatique qui améliore la texture des produits fermentés laitiers et à base de plantes. TEXSTAR™ convertit le saccharose en poly- et oligosaccharides pendant la fermentation par des procédés enzymatiques, améliorant la texture, la douceur et le brillant sans nécessiter de stabilisants supplémentaires, contrairement aux stabilisants traditionnels à base d'amidon.

Périmètre du Rapport sur le Marché Mondial de la Biotechnologie Blanche

La biotechnologie blanche, également connue sous le nom de biotechnologie industrielle, désigne l'utilisation d'enzymes et de micro-organismes pour produire des produits biosourcés destinés à des secteurs tels que les produits chimiques, l'alimentation et la nutrition, les soins de santé, les biens de consommation et l'automobile.

Le marché de la biotechnologie blanche est segmenté sur la base du type, de l'application et de la géographie. Sur la base du type, le rapport sur le marché de la biotechnologie blanche est segmenté en biocarburants, biomatériaux, biochimiques et enzymes industrielles. Sur la base de l'application, le rapport de marché est segmenté en bioénergie, produits pharmaceutiques, alimentation et boissons, alimentation et autres applications. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

La taille du marché a été calculée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Biocarburants |

| Biomatériaux |

| Biochimiques |

| Enzymes Industrielles |

| Bioénergie |

| Produits Pharmaceutiques |

| Alimentation et Boissons |

| Alimentation Animale |

| Autres Applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Suède | |

| Pologne | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Viêt Nam | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | Biocarburants | |

| Biomatériaux | ||

| Biochimiques | ||

| Enzymes Industrielles | ||

| Par Application | Bioénergie | |

| Produits Pharmaceutiques | ||

| Alimentation et Boissons | ||

| Alimentation Animale | ||

| Autres Applications | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Suède | ||

| Pologne | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Viêt Nam | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

À quel rythme le marché de la biotechnologie blanche devrait-il croître entre 2026 et 2031 ?

Le marché de la biotechnologie blanche devrait se développer à un TCAC de 6,21 % de 2026 à 2031, portant sa valeur à 580,82 milliards USD.

Quel segment génère actuellement le plus grand chiffre d'affaires dans la biotechnologie blanche ?

La bioénergie, portée par le mélange d'éthanol et le diesel renouvelable, a représenté 42,39 % du chiffre d'affaires de 2025.

Quel est le domaine d'application à la croissance la plus rapide pour les solutions de biotechnologie blanche ?

L'alimentation et les boissons sont en tête avec un TCAC attendu de 8,21 %, les enzymes permettant des reformulations à étiquette propre et des économies d'énergie.

Quelle région ajoutera la plus grande demande incrémentale d'ici 2031 ?

L'Asie-Pacifique devrait croître à 9,22 % jusqu'en 2031, le TCAC régional le plus élevé, porté par la Chine et l'Inde.

Dernière mise à jour de la page le: