Taille et part de marché des substituts d'œufs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

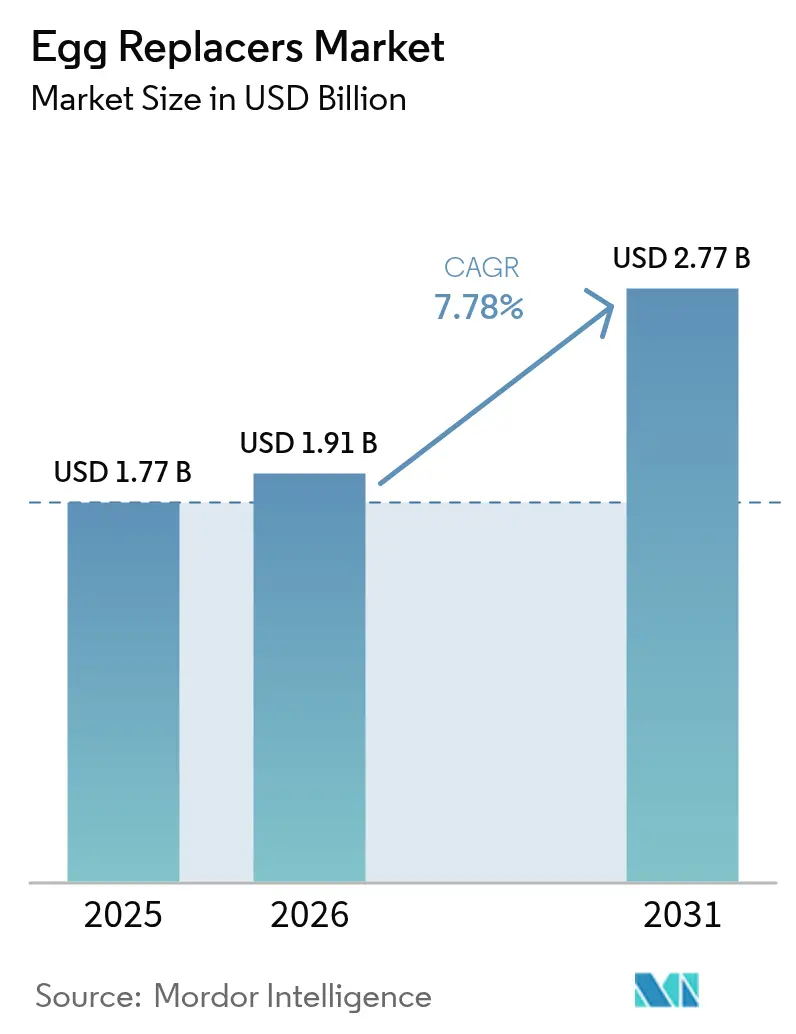

| Taille du Marché (2026) | 1.91 Milliards de dollars |

| Taille du Marché (2031) | 2.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.78% CAGR |

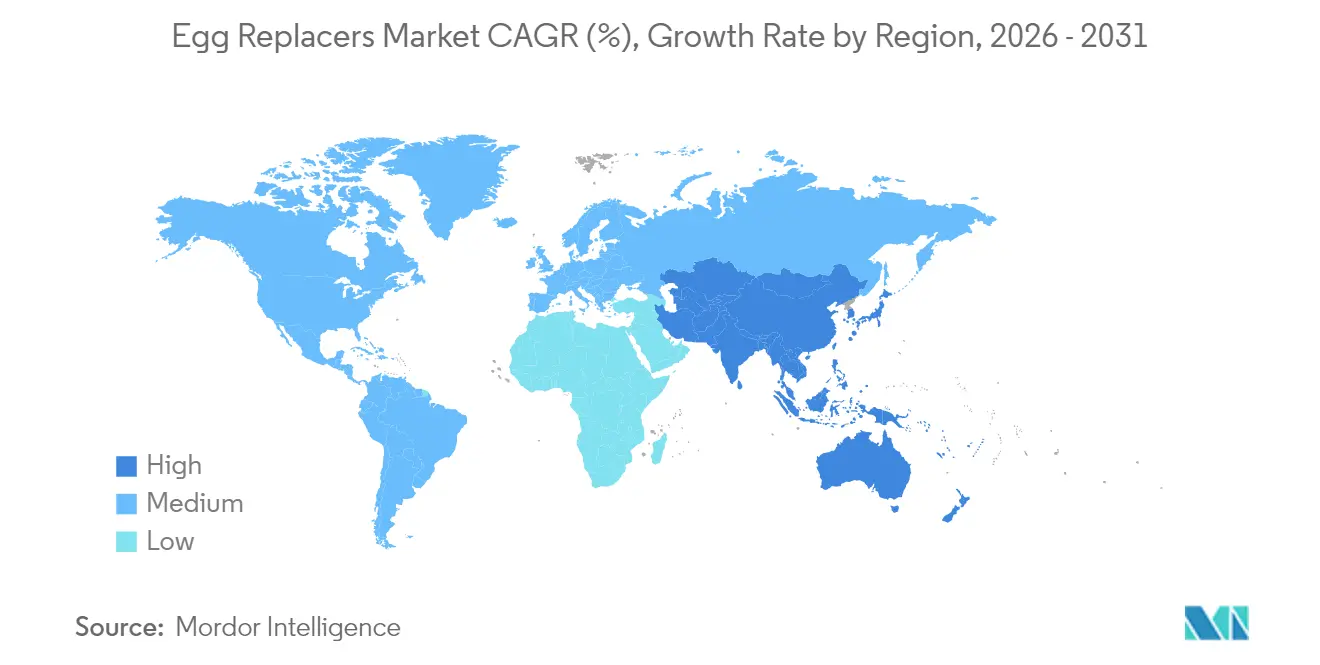

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

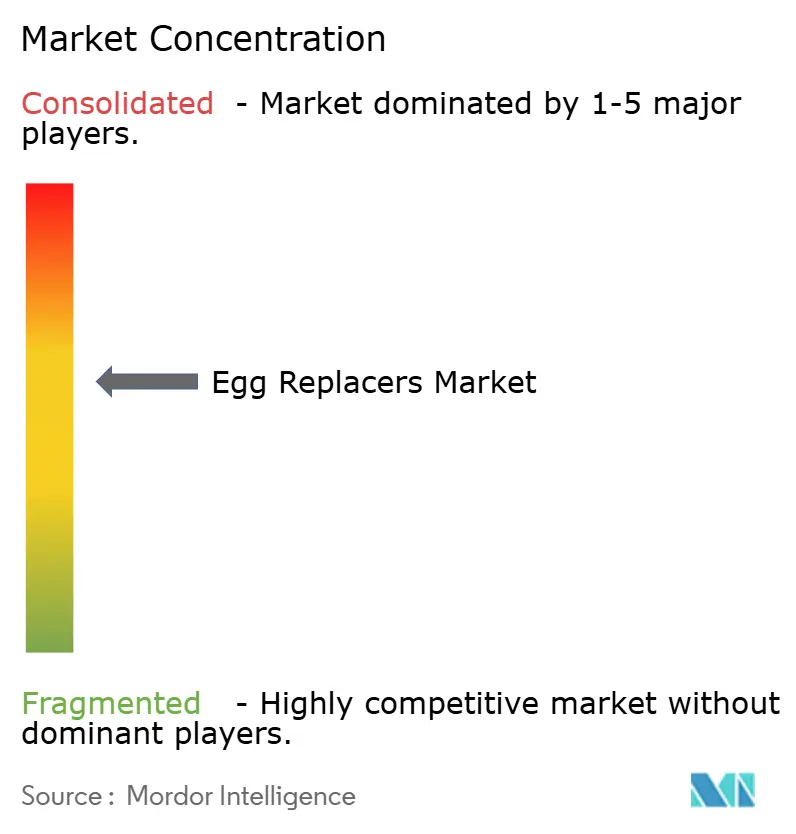

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des substituts d'œufs par Mordor Intelligence

La taille du marché des substituts d'œufs en 2026 est estimée à 1,91 milliard USD, en hausse par rapport à la valeur de 2025 de 1,77 milliard USD, avec des projections pour 2031 indiquant 2,77 milliards USD, progressant à un TCAC de 7,78 % sur la période 2026-2031. Cette tendance à la hausse est portée par plusieurs facteurs clés, notamment la hausse des prix des œufs conventionnels, le renforcement des réglementations en matière de sécurité alimentaire et la préférence croissante des consommateurs pour les régimes à base de plantes. Les fournisseurs d'ingrédients s'attaquent de manière proactive aux vulnérabilités de la chaîne d'approvisionnement, tandis que les fabricants de produits alimentaires se concentrent sur le développement de formulations qui préservent le goût et la texture souhaités des produits. Par ailleurs, des investissements substantiels dans les plateformes de fermentation de précision accélèrent l'innovation sur le marché. Les acheteurs à grande échelle sécurisent des contrats pluriannuels pour garantir un approvisionnement fiable en substituts d'œufs à haute fonctionnalité. Bien que la parité des coûts avec les œufs en coquille reste un défi en 2025, le marché bénéficie de mesures de biosécurité renforcées, qui font monter les prix de base des œufs et réduisent l'écart de coût, soutenant ainsi davantage la croissance du marché des substituts d'œufs.

Principaux enseignements du rapport

- Par ingrédient, les protéines laitières ont dominé avec une part de marché des substituts d'œufs de 37,78 % en 2025 ; la farine d'algues affiche le TCAC le plus rapide à 9,68 % jusqu'en 2031.

- Par forme, les formats secs ont capturé 75,05 % de la taille du marché des substituts d'œufs en 2025 ; les formats liquides progressent à un TCAC de 10,95 % jusqu'en 2031.

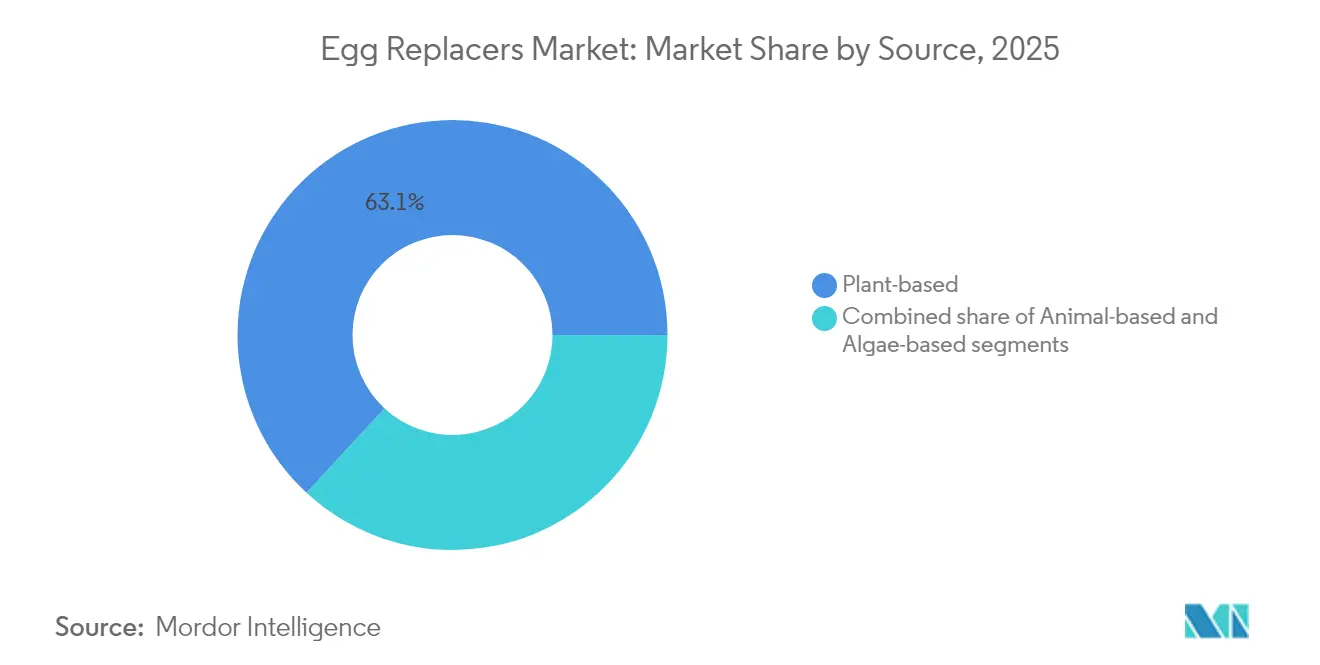

- Par source, les intrants à base de plantes représentaient 63,12 % de la part de marché des substituts d'œufs en 2025, tandis que les sources à base d'algues devraient croître à un TCAC de 9,91 %.

- Par application, la boulangerie et la confiserie ont généré 40,12 % de la taille du marché des substituts d'œufs en 2025 ; les sauces et vinaigrettes devraient progresser à un TCAC de 9,33 %.

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 35,41 % en 2025 ; l'Asie-Pacifique enregistre le TCAC régional le plus rapide à 10,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des substituts d'œufs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des allergies aux œufs et des restrictions alimentaires chez les consommateurs | +1.2% | Mondial, avec une prévalence plus élevée en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption croissante des régimes végans et à base de plantes à l'échelle mondiale | +1.8% | Mondial, porté par l'Amérique du Nord et l'Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande croissante d'ingrédients alimentaires à étiquette propre et naturels | +1.5% | Principalement en Amérique du Nord et en Europe, se répandant vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion de l'industrie de la boulangerie et de la confiserie | +1.3% | Mondial, avec la croissance la plus forte en Asie-Pacifique et en Amérique latine | Long terme (≥ 4 ans) |

| Augmentation du nombre de personnes suivant des régimes végétariens | +1.0% | Mondial, avec une croissance concentrée en Inde, en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Instabilité des prix des œufs et problèmes d'approvisionnement liés à la grippe aviaire | +2.2% | Mondial, le plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation des allergies aux œufs et des restrictions alimentaires chez les consommateurs

Des millions de personnes aux États-Unis souffrent d'allergies alimentaires, les œufs figurant parmi les 9 principaux allergènes soumis à une obligation d'étiquetage fédéral. La Fondation américaine pour l'asthme et les allergies a identifié Wichita, au Kansas, comme la ville américaine la plus touchée par les allergies saisonnières en 2025, reflétant des tendances plus larges [1]Source : Fondation américaine pour l'asthme et les allergies, « Les villes américaines les plus touchées par les allergies saisonnières en 2025 », aafa.org. Plus de 20 millions d'Américains souffrent d'allergies alimentaires, soulignant la demande croissante d'alternatives efficaces, notamment lors des étapes critiques du développement. Santé Canada a rendu obligatoire un étiquetage clair pour 11 allergènes prioritaires, dont les œufs, soulignant la nécessité de solutions transparentes de remplacement des œufs. De même, la FDA a renforcé l'importance d'un étiquetage rigoureux des allergènes pour garantir la sécurité des consommateurs, d'autant plus que certains substituts d'œufs peuvent contenir d'autres allergènes. Les adultes souffrant d'allergies aux blancs d'œufs de poule font face à des défis tels que des options alimentaires limitées et des interactions sociales réduites, soulignant la nécessité de produits alimentaires innovants, sûrs et fonctionnels. Alors que les allergies alimentaires deviennent une préoccupation majeure de santé publique, le marché évolue vers des alternatives sans allergènes qui privilégient la sécurité, la transparence et l'inclusivité sans compromettre la qualité.

Adoption croissante des régimes végans et à base de plantes à l'échelle mondiale

En janvier 2024, une étude de la Vegan Society a révélé qu'environ 3 % de la population de Grande-Bretagne, soit environ 2 millions de personnes, se définissent comme végans ou adhèrent à des régimes à base de plantes. De plus, 10 % de la population réduit ou élimine les produits d'origine animale, indiquant un changement significatif vers une consommation à base de plantes. Londres, le Nord-Est et le Sud-Ouest sont en tête au niveau régional, avec 4 % de leurs populations adoptant ces régimes. Les jeunes âgés de 16 à 44 ans et les femmes (taux d'adoption de 3,60 % contre 1,98 % pour les hommes) affichent des taux d'adoption plus élevés, mettant en évidence des tendances et préférences démographiques clés[2]Source : The Vegan Society, « Les tendances nationales soulignent un virage croissant vers les régimes à base de plantes », vegansociety.com. Ce changement est porté par une prise de conscience croissante des bienfaits pour la santé, de la durabilité environnementale et du bien-être animal, qui influencent de plus en plus les choix des consommateurs. La demande d'alternatives à base de plantes innovantes et fonctionnelles continue d'augmenter à mesure que ces facteurs gagnent en importance. Les directives alimentaires gouvernementales soutiennent également de manière progressive des sources de protéines diversifiées, y compris les options à base de plantes, fournissant un cadre réglementaire solide qui valide et encourage l'adoption de ces régimes. Ce paysage en évolution offre des opportunités significatives aux parties prenantes pour développer et commercialiser des produits répondant à la demande croissante de solutions à base de plantes.

Demande croissante d'ingrédients alimentaires à étiquette propre et naturels

En décembre 2024, la FDA a publié une règle finale redéfinissant les allégations de teneur en nutriments « sains ». Cette initiative introduit des paramètres actualisés, reflétant l'évolution des préférences des consommateurs et des tendances réglementaires. La règle nouvellement établie fixe des limites sur les sucres ajoutés, les graisses saturées et le sodium. Elle souligne également l'importance des groupes alimentaires tels que les légumes, les fruits, les céréales, les produits laitiers et les protéines. Cette stratégie répond à la demande croissante de produits à étiquette propre, qui mettent l'accent sur des ingrédients facilement reconnaissables et naturels. S'appuyant sur les Directives alimentaires 2020-2025, la règle définit des équivalents clairs de groupes alimentaires. Cette orientation pousse les fabricants à concevoir des produits qui respectent les normes nutritionnelles tout en maintenant la transparence des ingrédients. Dans ce nouveau cadre, les aliments à ingrédient unique — pensez aux fruits, légumes, céréales complètes et protéines maigres — obtiennent automatiquement le label « sain ». Cette reconnaissance renforce le mouvement de l'étiquette propre, en défendant des formulations dépourvues d'additifs artificiels et de noms chimiques complexes. Face à un appétit croissant des consommateurs pour des listes d'ingrédients transparentes, les fabricants reformulent activement leurs produits. Le paysage réglementaire soutient ce changement et promeut l'adoption d'ingrédients naturels. Prenons l'exemple des substituts d'œufs à base de plantes : ils s'alignent sur les normes de l'étiquette propre et offrent des performances fonctionnelles dans diverses applications alimentaires. Ce paysage en évolution répond aux demandes des consommateurs et stimule l'innovation, poussant l'industrie alimentaire vers des offres plus saines et plus transparentes.

Expansion de l'industrie de la boulangerie et de la confiserie

En 2023, la production mondiale d'œufs a atteint environ 91 millions de tonnes métriques, la Chine maintenant sa position de premier producteur[3]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, « Production mondiale d'œufs de 1990 à 2023 », fao.org. Cette domination souligne le rôle essentiel des œufs dans la fabrication alimentaire et met en évidence le besoin croissant de technologies de substitution pour répondre aux défis de durabilité, de coût et de chaîne d'approvisionnement. L'adoption de méthodologies de détection avancées, telles que les nez électroniques et l'analyse spectrale, témoigne de l'engagement de l'industrie envers l'innovation dans l'évaluation de la fraîcheur des œufs et la garantie de la qualité des produits. Ces technologies améliorent non seulement le contrôle de la qualité, mais s'alignent également sur la demande croissante de substituts d'œufs efficaces et évolutifs. De plus, l'intégration de l'apprentissage automatique et de la fusion de données multi-capteurs révolutionne les processus d'évaluation de la qualité, permettant des évaluations plus précises et fiables qui bénéficient à la fois au traitement traditionnel des œufs et au développement d'ingrédients alternatifs. L'importance économique des œufs, combinée aux préoccupations en matière de sécurité et de chaîne d'approvisionnement, pousse les fabricants à adopter des stratégies d'approvisionnement en ingrédients diversifiées, les substituts fonctionnels émergeant comme une solution clé. Dans les applications de boulangerie, les substituts d'œufs doivent reproduire efficacement des propriétés essentielles — telles que la liaison, la levée et la rétention d'humidité — tout en maintenant la qualité et la cohérence des produits. Cela garantit la satisfaction des consommateurs et soutient l'efficacité de la fabrication, accélérant ainsi l'adoption et la croissance des substituts d'œufs sur le marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de production plus élevés par rapport aux œufs conventionnels | -1.5% | Mondial, le plus prononcé dans les marchés en développement | Moyen terme (2-4 ans) |

| Différences de goût et de texture par rapport aux œufs traditionnels | -1.2% | Mondial, variable selon l'application et le segment de consommateurs | Long terme (≥ 4 ans) |

| Volatilité des prix des ingrédients clés utilisés dans les substituts d'œufs | -0.8% | Mondial, avec des variations régionales selon les conditions agricoles | Court terme (≤ 2 ans) |

| Limitations de stockage et de durée de conservation de certains substituts d'œufs | -0.5% | Mondial, particulièrement dans les régions disposant d'une infrastructure de chaîne du froid limitée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de production plus élevés par rapport aux œufs conventionnels

La fabrication de substituts d'œufs implique des processus plus complexes, des équipements spécialisés et des matières premières de plus grande valeur par rapport à la production d'œufs conventionnels. Ces facteurs créent des désavantages en termes de coûts, limitant leur adoption sur les marchés sensibles aux prix. Cependant, la projection du USDA d'une augmentation de 41,1 % des prix des œufs d'ici 2025 réduit temporairement cet écart de coût. Atteindre une compétitivité à long terme nécessitera une mise à l'échelle de la production et la mise en œuvre d'avancées technologiques pour améliorer l'efficacité. Les technologies de fermentation de précision représentent une voie prometteuse pour la réduction des coûts. Par exemple, des entreprises comme Onego Bio développent à grande échelle la production de protéines de blanc d'œuf bioidentiques, répondant aux contraintes d'approvisionnement tout en maintenant des stratégies de prix compétitives. L'impact économique de l'influenza aviaire hautement pathogène, dont le coût pour les consommateurs américains est estimé à 14,5 milliards USD en 2024-25, a créé des opportunités à court terme pour les substituts d'œufs malgré leurs coûts de production de base plus élevés. De plus, les conditions de sécheresse et la hausse des prix des céréales font augmenter les dépenses d'alimentation animale, influençant davantage la structure des coûts des sources de protéines traditionnelles et alternatives. Les perturbations de la chaîne d'approvisionnement ont également contribué à des opportunités temporaires pour les substituts d'œufs, car la volatilité des prix des œufs conventionnels réduit la disparité des coûts pendant les périodes de crise. Ces facteurs mettent collectivement en évidence la dynamique évolutive du marché des substituts d'œufs et le potentiel de croissance malgré les défis existants.

Différences de goût et de texture par rapport aux œufs traditionnels

L'acceptation des substituts d'œufs par les consommateurs est freinée par des écarts sensoriels avec les œufs conventionnels. Cela est particulièrement évident dans les plats où la saveur et la texture des œufs sont primordiales, comme les œufs brouillés, les produits de boulangerie et les crèmes. Les recherches indiquent que les alternatives à base de plantes présentent souvent des arômes indésirables liés aux protéines végétales. Ce défi nécessite des techniques de masquage avancées et des stratégies d'amélioration des arômes pour répondre aux attentes des consommateurs. En réponse, les scientifiques alimentaires se tournent vers des sources de protéines durables comme les haricots mungo, les lupins et les pois chiches. Ils exploitent également les technologies de fermentation de précision pour créer des protéines qui imitent les propriétés culinaires des protéines d'œuf, telles que la coagulation et l'émulsification. Parmi les avancées technologiques notables, on trouve l'émergence d'alternatives à base de plantes imprimées en 3D. Ces innovations, intégrant des protéines de microalgues et de haricots mungo, affichent une teneur en protéines impressionnante de 19 %. De plus, l'Institut de recherche technologique industrielle de Taïwan a dévoilé des substituts d'œufs à base de plantes révolutionnaires. En intégrant des souches fongiques brevetées avec des protéines d'algues et de soja, ils ont créé des produits qui reproduisent authentiquement les textures des blancs et des jaunes d'œufs. Ces avancées visent à offrir des expériences sensorielles qui résonnent avec les amateurs d'œufs traditionnels, s'attaquant à un obstacle majeur à l'adoption sur le marché. Avec des progrès continus dans l'approvisionnement en ingrédients, les technologies de transformation et la formulation des produits, le marché des œufs à base de plantes est prêt pour une croissance dans les années à venir.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par ingrédient : les protéines laitières tirent parti d'une fonctionnalité établie

En 2025, les protéines laitières, avec leurs propriétés fonctionnelles bien reconnues, détiennent une part de marché de 37,78 %. Des cadres réglementaires établis renforcent leur application dans les processus alimentaires, notamment pour la liaison, l'émulsification et la formation de mousse. Les réglementations strictes de la FDA en matière d'étiquetage alimentaire, telles qu'énoncées dans le 21 CFR Partie 101, garantissent des normes de qualité cohérentes pour les ingrédients à base de protéines laitières. Cette transparence informe non seulement les consommateurs, mais renforce également la confiance du marché. Soutenues par des décennies de recherche, les protéines laitières excellent dans les systèmes alimentaires complexes, harmonisant leurs propriétés multidimensionnelles. Une telle recherche approfondie et un tel développement des applications réduisent les risques de formulation pour les producteurs alimentaires. De plus, l'infrastructure robuste de la chaîne d'approvisionnement pour les protéines laitières offre des avantages en termes de coûts et des garanties de qualité, un défi pour les catégories d'ingrédients plus petites. Des réglementations claires sur l'étiquetage et la sécurité des protéines laitières favorisent une conformité prévisible, alimentant les investissements et l'innovation continus dans le secteur.

La farine d'algues est appelée à être le segment d'ingrédients à la croissance la plus rapide, avec une expansion projetée à un TCAC de 9,68 % jusqu'en 2031. Cette croissance est portée par des avancées biotechnologiques qui améliorent son profil nutritionnel et fonctionnel par rapport aux alternatives traditionnelles. L'Autorité européenne de sécurité des aliments a approuvé les microalgues comme sûres pour les compléments alimentaires. Parallèlement, la FDA américaine a classé plusieurs espèces de microalgues comme « Généralement reconnues comme sûres » pour la consommation, établissant une base réglementaire solide pour l'expansion du marché. La culture des microalgues se distingue par ses faibles besoins en terres et en ressources, tout en offrant un profil complet d'acides aminés et une teneur élevée en protéines, répondant aux défis urgents de durabilité. De plus, le soutien gouvernemental à la biotechnologie et aux sources de protéines durables facilite la commercialisation et la mise à l'échelle de la farine d'algues.

Par forme : les formats secs dominent grâce aux avantages de transformation

En 2025, la forme sèche domine le marché avec une part de 75,05 %, portée par des avantages tels qu'une durée de conservation prolongée, des coûts d'expédition réduits et un stockage plus facile, s'alignant sur les objectifs de chaîne d'approvisionnement des fabricants alimentaires. Les technologies de conservation émergentes renforcent encore son attrait. Les recherches montrent que les revêtements bionanocomposites à base de composants d'œufs peuvent conserver les œufs frais jusqu'à trois semaines à température ambiante sans réfrigération, réduisant la perte de poids de 37 % et améliorant les indicateurs de qualité tels que l'unité Haugh et l'indice de jaune. Ces innovations suggèrent que des techniques de conservation similaires pourraient améliorer la stabilité et l'utilisabilité des formulations de substituts d'œufs secs. La nature concentrée des formats secs permet aux fabricants d'atteindre les fonctionnalités souhaitées avec de plus petites quantités, garantissant des performances cohérentes dans des conditions variables. De plus, les réglementations de la FDA en vertu du 21 CFR Partie 160 fournissent un cadre clair pour les produits d'œufs séchés, soutenant le développement et la commercialisation des substituts d'œufs secs.

Les formats liquides connaissent une croissance rapide, avec un TCAC projeté de 10,95 % jusqu'en 2031, portés par la commodité des formulations prêtes à l'emploi qui éliminent la reconstitution dans la production alimentaire commerciale. La Revue coréenne de conservation des aliments met en évidence l'ovalbumine, qui constitue 54 % des protéines du blanc d'œuf et joue un rôle clé dans la gélification, la formation de mousse et l'émulsification, soulignant la complexité que les substituts liquides doivent reproduire. Les avancées dans les techniques de séparation ont amélioré l'extraction de l'ovalbumine, permettant la production de peptides bioactifs aux propriétés antioxydantes et antimicrobiennes. Les alternatives liquides offrent une fonctionnalité immédiate et s'intègrent parfaitement dans les processus de production, ce qui les rend précieuses pour les applications à grand volume nécessitant un dosage et un mélange précis. Les innovations dans les technologies d'extraction des protéines et de conservation ont amélioré les caractéristiques fonctionnelles et la durée de conservation des substituts d'œufs liquides, les positionnant comme une solution polyvalente pour la fabrication alimentaire moderne.

Par source : le leadership à base de plantes face à la disruption des sources à base d'algues

En 2025, des chaînes d'approvisionnement agricoles établies, des cadres réglementaires favorables et une acceptation croissante des consommateurs renforcent les sources à base de plantes, qui détiennent une part de marché de 63,12 %. Ces facteurs facilitent une entrée sur le marché et une mise à l'échelle plus aisées pour les fabricants d'ingrédients. L'Union européenne, à travers des initiatives politiques et des financements de recherche, prône un approvisionnement domestique accru en protéines à base de plantes, favorisant un environnement propice à leur développement et leur commercialisation. L'Allemagne a alloué 38 millions EUR pour soutenir la transition vers des protéines durables, approuvant également la recherche publique sur les aliments à base de plantes. De plus, une révision réglementaire de 2024 de la politique des protéines cherche à aborder les préoccupations relatives à la sécurité de l'approvisionnement et à la stabilité des prix, promouvant des stratégies d'approvisionnement en protéines diversifiées. Des sources de protéines diverses, du soja et des pois aux fèves et à la pomme de terre, offrent des caractéristiques fonctionnelles distinctes, s'alignant sur des applications alimentaires spécifiques et les goûts des consommateurs.

Les alternatives à base d'algues gagnent rapidement du terrain, avec des projections indiquant une croissance à un TCAC de 9,91 % jusqu'en 2031. Cet élan est porté par les avancées biotechnologiques en fermentation de précision et en culture, améliorant les profils nutritionnels et renforçant la durabilité environnementale. Le secteur de la fermentation de précision pour les ingrédients alimentaires a connu une croissance explosive, avec 62 entreprises marquant une multiplication par 4,4 depuis 2018, attirant près de 2 milliards USD d'investissements de 2013 à 2022. Des organismes industriels émergents, tels que la Precision Fermentation Alliance et Food Fermentation Europe, plaident pour des cadres réglementaires et l'expansion du marché des ingrédients à base de biotechnologie. Les États-Unis, portés par des réglementations favorables, sont prêts à mener le développement du marché, tandis que l'Europe, propulsée par des préoccupations de durabilité et des politiques de soutien, progresse de manière significative. Les collaborations entre les entreprises de R&D et les entreprises alimentaires sont cruciales, en se concentrant sur l'amélioration de la qualité des alternatives à base de plantes et le développement de nouvelles solutions d'ingrédients.

Par application : les applications de boulangerie tirent parti de la complexité fonctionnelle

En 2025, les applications de boulangerie et de confiserie détiennent une part de marché de 40,12 %, soulignant le rôle essentiel des substituts d'œufs dans la liaison, la levée, la rétention d'humidité et la formation de structure. Ces fonctions sont essentielles pour maintenir la qualité des produits et répondre aux attentes des consommateurs. Les exigences diverses de la boulangerie nécessitent que les substituts d'œufs remplissent plusieurs rôles, posant des défis techniques. Les ingrédients ayant des antécédents de performance éprouvés sont mieux équipés pour relever ces défis. En vertu du 21 CFR Partie 102, les réglementations gouvernementales en matière de sécurité alimentaire imposent la transparence dans l'étiquetage des produits de boulangerie utilisant des substituts d'œufs. Ces réglementations exigent l'utilisation de noms communs pour les aliments non standardisés et la divulgation des pourcentages d'ingrédients caractérisants lorsqu'ils influencent significativement la perception des consommateurs ou la tarification, impactant directement les stratégies marketing. Les technologies de transformation avancées ont permis aux substituts d'œufs de reproduire des propriétés essentielles de boulangerie telles que la rétention de gaz, la coagulation des protéines et la gestion de l'humidité, favorisant leur adoption dans ce secteur.

Les sauces et vinaigrettes devraient connaître la croissance de marché la plus rapide, avec un TCAC de 9,33 % jusqu'en 2031. Cette croissance est portée par les reformulations à étiquette propre et les avancées dans les technologies d'émulsification, répondant à la demande des consommateurs pour des ingrédients naturels sans compromettre la texture ou la stabilité. Les orientations provisoires de la FDA sur l'étiquetage des alternatives à base de plantes mettent l'accent sur des descriptions claires des produits et la transparence des ingrédients, aidant les fabricants à communiquer les avantages des substituts d'œufs. Abordant spécifiquement les alternatives d'œufs à base de plantes, les orientations préconisent des informations véridiques et claires pour améliorer la compréhension des consommateurs. Les substituts d'œufs sont essentiels dans les sauces et vinaigrettes, tirant parti de leurs propriétés d'émulsification pour maintenir la stabilité tout en répondant aux exigences de l'étiquette propre. Le cadre réglementaire soutient l'innovation en fournissant des directives claires pour l'étiquetage et la communication avec les consommateurs, favorisant une plus grande acceptation des ingrédients alternatifs et stimulant la croissance dans cette catégorie.

Analyse géographique

En 2025, l'Amérique du Nord détient une part de marché dominante de 35,41 %, soutenue par son infrastructure robuste pour les aliments à base de plantes, des cadres réglementaires bien définis et une adoption croissante des protéines alternatives par les consommateurs. Ces éléments ouvrent la voie à une entrée et une expansion plus fluides sur le marché pour les fabricants de substituts d'œufs. Les chaînes d'approvisionnement sophistiquées de la région, les technologies de transformation de pointe et les investissements importants en capital-risque travaillent de concert pour stimuler l'innovation et la commercialisation. Au Canada, à la suite de consultations publiques, les organismes de réglementation ont souligné l'importance d'un étiquetage transparent pour les substituts d'œufs à base de plantes. Cette démarche vise non seulement à dissiper la confusion potentielle des consommateurs, mais aussi à renforcer la croissance du marché grâce à une clarté réglementaire assurée. De plus, les récentes orientations de la FDA introduisent des protocoles d'étiquetage standardisés pour les alternatives à base de plantes, simplifiant les obstacles à la conformité et améliorant la compréhension des consommateurs quant aux caractéristiques et à la teneur nutritionnelle des produits.

L'Asie-Pacifique est prête à mener la charge de croissance, affichant un TCAC projeté de 10,21 % jusqu'en 2031. Cette progression est attribuée à la classe moyenne en plein essor de la région, à l'évolution des choix alimentaires et à une sensibilisation accrue à la santé, qui amplifient tous la demande d'ingrédients alimentaires fonctionnels. Combinés à la vaste capacité de fabrication alimentaire de la région et à ses riches ressources agricoles, ces facteurs génèrent des avantages en termes de coûts dans la production et la transformation des ingrédients. À mesure que l'urbanisation progresse, on observe une inclinaison notable vers les catégories d'aliments transformés haut de gamme. Témoignage de l'esprit innovant de la région, l'Institut de recherche technologique industrielle de Taïwan a été pionnier dans les alternatives d'œufs à base de plantes exploitant des souches fongiques brevetées et des protéines d'algues, soulignant les avancées biotechnologiques de la région et son potentiel de leadership dans les innovations en protéines alternatives.

L'Europe continue de jouer un rôle central sur le marché, soutenue par des initiatives de durabilité, une préférence pour les étiquettes propres et des cadres réglementaires qui défendent l'utilisation d'ingrédients à base de plantes dans diverses catégories alimentaires. L'initiative de l'UE visant à renforcer la production domestique de protéines à base de plantes répond non seulement à la sécurité alimentaire, mais réduit également les dépendances aux importations. L'engagement de l'Allemagne en 2023 de 38 millions EUR pour une transition vers des protéines durables souligne la dévotion de la région à nourrir l'innovation dans ce domaine. De plus, les nouvelles orientations de l'Autorité européenne de sécurité des aliments pour les demandes de nouveaux aliments, devant entrer en vigueur en février 2025, cherchent à clarifier les réglementations pour les ingrédients d'avant-garde tout en maintenant des normes de sécurité rigoureuses pour la protection des consommateurs. Pendant ce temps, l'Amérique du Sud et le Moyen-Orient et l'Afrique se trouvent au seuil d'opportunités florissantes, grâce à leurs riches ressources agricoles et à leurs secteurs de transformation alimentaire en expansion. Cependant, des obstacles tels que les contraintes infrastructurelles et les ambiguïtés réglementaires pourraient tempérer leur croissance à court terme par rapport aux marchés plus matures.

Paysage concurrentiel

Le marché mondial des substituts d'œufs est modérément consolidé, avec quelques acteurs dominants coexistant aux côtés de plusieurs entreprises régionales et de niche. Des entreprises de premier plan telles que Cargill, Incorporated, Archer-Daniels-Midland Company, Ingredion Incorporated, Tate & Lyle PLC et Kerry Group plc détiennent des parts de marché substantielles, portées par leurs portefeuilles de produits robustes et leurs vastes réseaux de distribution mondiaux. Ces entreprises leaders investissent activement dans l'innovation produit, les pratiques d'approvisionnement durable et les collaborations stratégiques pour maintenir leur avantage concurrentiel. Pendant ce temps, les entreprises plus petites se concentrent sur le développement de formulations spécialisées qui s'alignent sur les préférences croissantes des consommateurs pour des produits végans, sans allergènes et à étiquette propre.

Des perturbateurs émergents remodèlent le paysage du marché en tirant parti de la fermentation de précision et de la biotechnologie pour offrir des propriétés fonctionnelles avancées et une durabilité améliorée par rapport aux alternatives traditionnelles. Des entreprises comme Onego Bio et The EVERY Company sont à l'avant-garde de cette innovation, créant des protéines bioidentiques par des processus de fermentation qui reproduisent la fonctionnalité des protéines d'œuf. Ces avancées répondent aux vulnérabilités critiques de la chaîne d'approvisionnement et aux préoccupations éthiques, positionnant ces perturbateurs comme des acteurs clés sur le marché en évolution. De plus, à mesure que les cadres réglementaires mûrissent, l'intensité concurrentielle devrait augmenter. Par exemple, les orientations provisoires de la FDA sur l'étiquetage des alternatives à base de plantes introduisent des opportunités de standardisation, favorisant les entreprises dotées de solides capacités de conformité et de systèmes de qualité bien établis.

Les applications spécialisées, nécessitant souvent des propriétés fonctionnelles uniques, présentent des opportunités d'espace blanc significatives pour les entreprises cherchant à différencier leurs offres. De plus, les marchés régionaux sous-développés, contraints par des réseaux de distribution limités, offrent un potentiel inexploité pour les entreprises prêtes à investir dans des stratégies d'infrastructure et de pénétration du marché. Les catégories d'ingrédients émergentes, telles que les protéines à base d'algues, gagnent également du terrain en raison de leur nature innovante. Ces ingrédients offrent non seulement des avantages nutritionnels substantiels, mais s'alignent également sur la demande croissante des consommateurs pour des solutions respectueuses de l'environnement. Ensemble, ces facteurs créent un paysage prometteur pour l'expansion du marché et les opportunités de croissance à long terme.

Leaders de l'industrie des substituts d'œufs

Cargill, Incorporated

Archer-Daniels-Midland Company

Ingredion Incorporated

Tate & Lyle PLC

Kerry Group plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Avril 2025 : Corbion a lancé les substituts d'œufs Vantage 11E et Vantage 12E pour aider les boulangeries à faire face aux défis d'approvisionnement et de tarification des œufs, le Vantage 11E assurant un remplacement complet des œufs dans le pain et les petits pains et le Vantage 12E permettant une réduction des œufs allant jusqu'à 40 % dans les gâteaux et les produits sucrés, selon la marque.

- Avril 2025 : Innophos a élargi son portefeuille Levair avec l'ajout de Levair Egg Replace. Levair Egg Replace est une solution de remplacement des œufs pour les boulangeries commerciales. Selon la marque, le nouveau substitut d'œuf a été conçu pour le remplacement total ou partiel des jaunes d'œufs et des œufs entiers séchés. Les applications dans lesquelles le produit peut être utilisé comprennent les gâteaux, les beignets, les muffins et les génoises.

- Août 2024 : Nandi Proteins a obtenu plus de 500 000 GBP de Nesta et de Scottish Enterprise pour développer son substitut de blanc d'œuf, qui utilise des protéines végétales pour remplacer les blancs d'œufs dans des produits comme le pain sans gluten et les muffins. Selon la marque, cette innovation permet aux alternatives végétariennes à la viande d'être commercialisées comme véganes et soutient la suppression d'ingrédients indésirables tels que la méthylcellulose et les émulsifiants chimiques, s'alignant sur les tendances de l'industrie vers des étiquettes plus propres et des formulations plus saines.

- Juin 2024 : Revyve, une entreprise néerlandaise de technologie alimentaire, a dévoilé un substitut d'œuf à étiquette propre et minimalement transformé pour les burgers, fabriqué à partir de levure de brasserie valorisée et exempt d'amidons dissimulés, d'émulsifiants et de numéros E. Selon la marque, cet ingrédient à base de levure imite les propriétés de liaison et de gélification des blancs d'œufs, offrant une texture ferme et élastique ainsi qu'un attrait sensoriel dans les burgers à base de plantes, tout en étant non-OGM, végan et rentable pour les fabricants.

Portée du rapport mondial sur le marché des substituts d'œufs

Le marché mondial des substituts d'œufs a été segmenté par forme en substituts d'œufs secs et liquides. Par source, le marché des substituts d'œufs est segmenté en à base de plantes et à base animale. Sur la base de l'application, les substituts d'œufs mondiaux peuvent être largement classifiés selon leur utilisation en boulangerie et confiserie, vinaigrettes et tartinades, produits salés, sauces et autres. De plus, en référence à la présence des ingrédients de base, les substituts d'œufs sont répartis en protéines laitières, produits à base de soja, amidon, farine d'algues et autres. Enfin, le marché mondial des substituts d'œufs est différencié sur la base de la géographie.

| Protéines laitières |

| Amidon |

| Produits à base de soja |

| Hydrocolloïdes |

| Farine d'algues |

| Autres |

| Sec |

| Liquide |

| À base de plantes |

| À base animale |

| À base d'algues |

| Boulangerie et confiserie |

| Snacks et produits salés |

| Sauces et vinaigrettes |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par ingrédient | Protéines laitières | |

| Amidon | ||

| Produits à base de soja | ||

| Hydrocolloïdes | ||

| Farine d'algues | ||

| Autres | ||

| Par forme | Sec | |

| Liquide | ||

| Par source | À base de plantes | |

| À base animale | ||

| À base d'algues | ||

| Par application | Boulangerie et confiserie | |

| Snacks et produits salés | ||

| Sauces et vinaigrettes | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des substituts d'œufs ?

Le marché des substituts d'œufs a atteint 1,91 milliard USD en 2026 et devrait atteindre 2,77 milliards USD d'ici 2031.

Quel segment d'ingrédients domine l'industrie des substituts d'œufs ?

Les protéines laitières occupent actuellement la première position avec une part de marché de 37,78 % en raison de leurs performances fonctionnelles éprouvées.

Quelle région connaît la croissance la plus rapide pour les substituts d'œufs ?

L'Asie-Pacifique affiche le TCAC régional le plus rapide à 10,21 % jusqu'en 2031 en raison de la diversification alimentaire et de l'innovation en matière de protéines soutenue par les gouvernements.

Quel rôle joue la réglementation dans l'adoption ?

Des règles d'étiquetage claires de la FDA, de l'Autorité européenne de sécurité des aliments et de Santé Canada réduisent l'incertitude en matière de conformité, aidant les nouveaux substituts d'œufs à atteindre les rayons plus rapidement tout en protégeant les consommateurs.

Dernière mise à jour de la page le: