Taille et part du marché des fibres alimentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.47 Milliards de dollars |

| Taille du Marché (2031) | 18.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fibres alimentaires par Mordor Intelligence

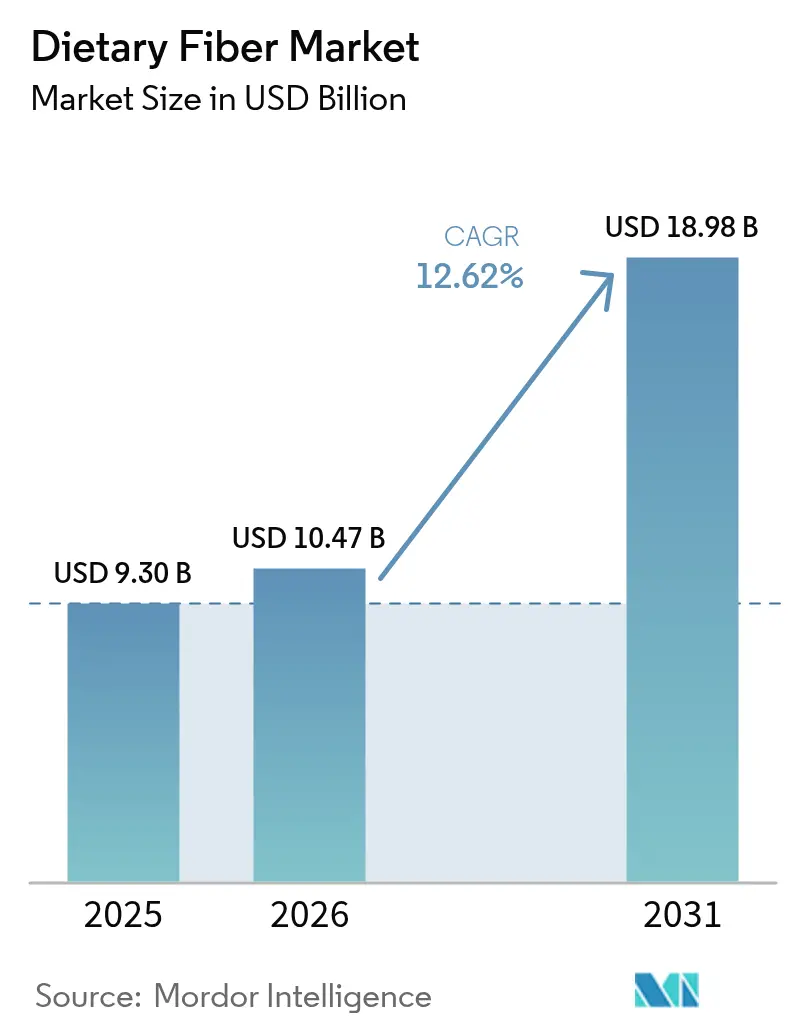

La taille du marché des fibres alimentaires en 2026 est estimée à 10,47 milliards USD, en hausse par rapport à la valeur de 2025 de 9,30 milliards USD, avec des projections pour 2031 indiquant 18,98 milliards USD, croissant à un TCAC de 12,62 % sur la période 2026-2031. Cette croissance reflète la prise de conscience croissante des consommateurs quant au lien entre la carence en fibres et les maladies chroniques, notamment l'obésité, les maladies cardiovasculaires et le diabète de type 2. La prévalence croissante des maladies liées au mode de vie a incité les consommateurs et les systèmes de santé à mettre l'accent sur les régimes riches en fibres. La Food and Drug Administration (FDA) et l'Autorité européenne de sécurité des aliments (EFSA) ont approuvé des allégations de santé reliant les fibres solubles à la santé cardiaque et à la réduction du cholestérol, permettant aux fabricants de développer de nouveaux produits enrichis. Les avancées dans les technologies d'extraction des fibres et de formulation alimentaire ont amélioré le goût et la texture des produits, élargissant les applications dans les aliments, les boissons, les compléments alimentaires et les produits pharmaceutiques. La croissance du marché est en outre soutenue par un intérêt accru pour la santé intestinale, le bien-être digestif et la gestion du poids, ainsi que par la demande croissante de produits à base végétale et à étiquette propre contenant des fibres naturelles.

Principaux enseignements du rapport

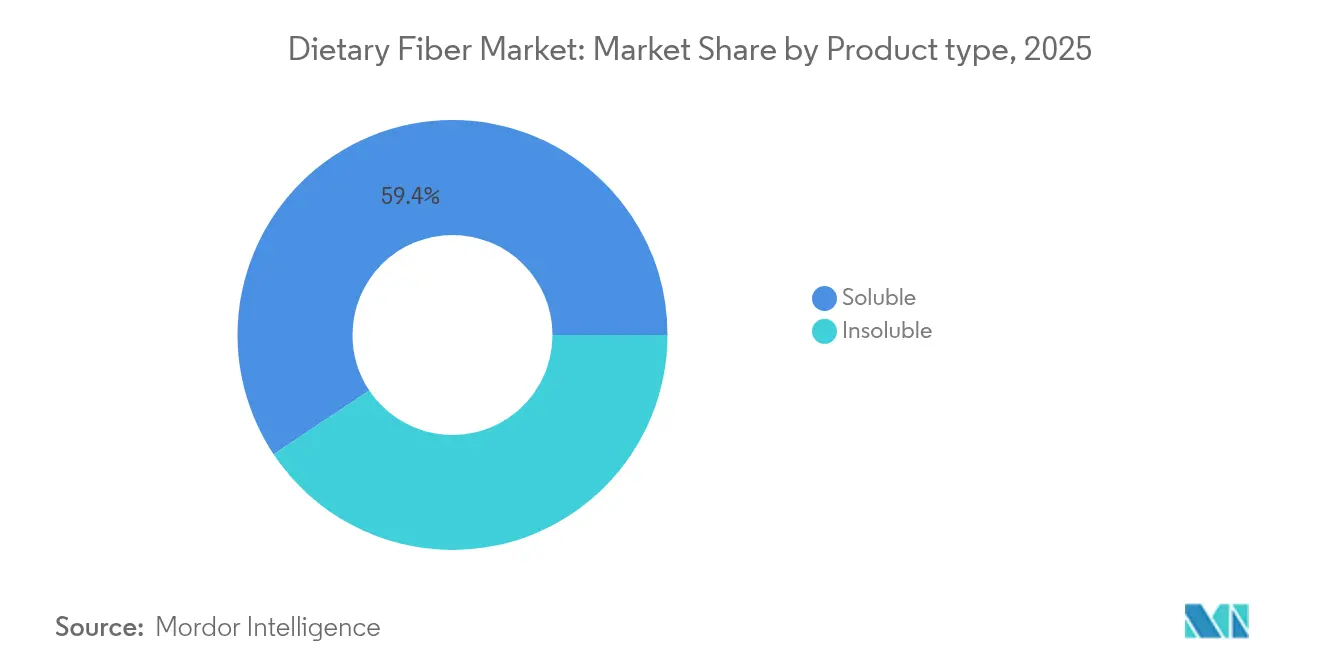

- Par type de produit, les fibres solubles ont dominé avec 59,35 % de la part de marché des fibres alimentaires en 2025, tandis que les fibres insolubles devraient afficher le TCAC le plus élevé de 13,62 % d'ici 2031.

- Par source, les céréales et grains ont représenté 53,10 % du chiffre d'affaires en 2025 ; les fruits et légumes devraient se développer à un TCAC de 13,55 % jusqu'en 2031.

- Par forme, les produits en poudre ont contrôlé 73,10 % de la taille du marché des fibres alimentaires en 2025, tandis que les formats liquides devraient croître à un TCAC de 14,35 % d'ici 2031.

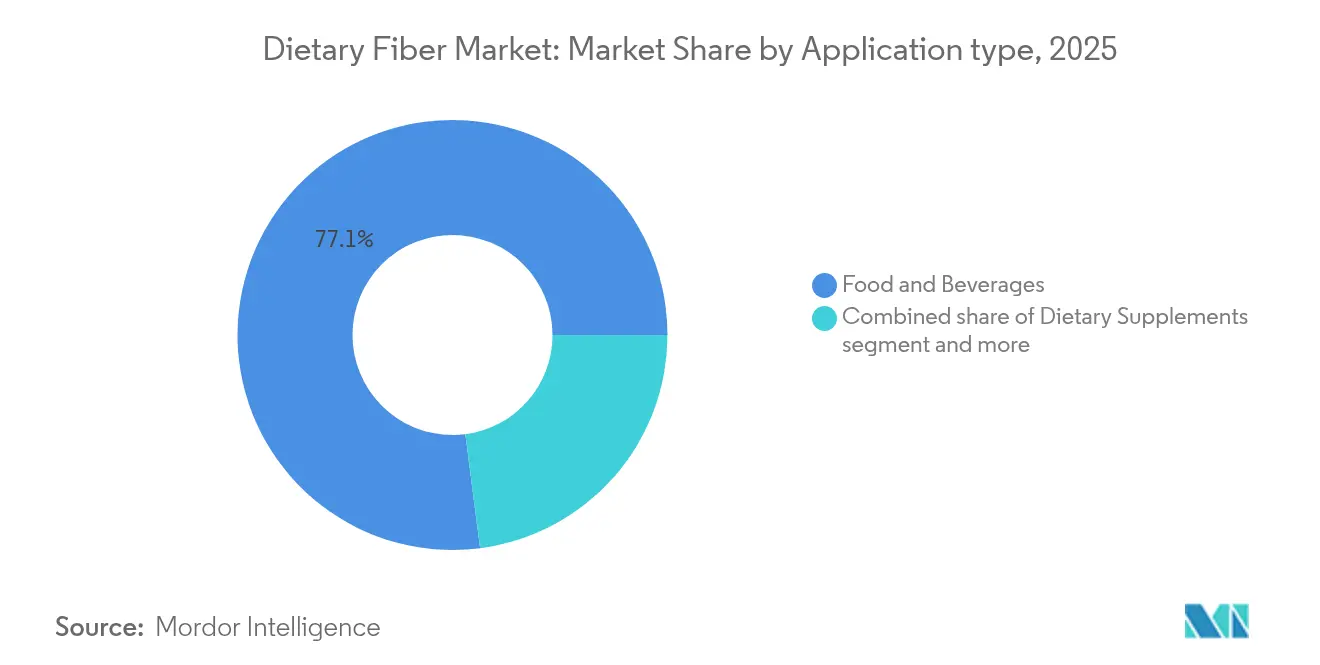

- Par application, l'alimentation et les boissons ont représenté 77,05 % du chiffre d'affaires en 2025, tandis que les produits pharmaceutiques devraient progresser à un TCAC de 13,88 % d'ici 2031.

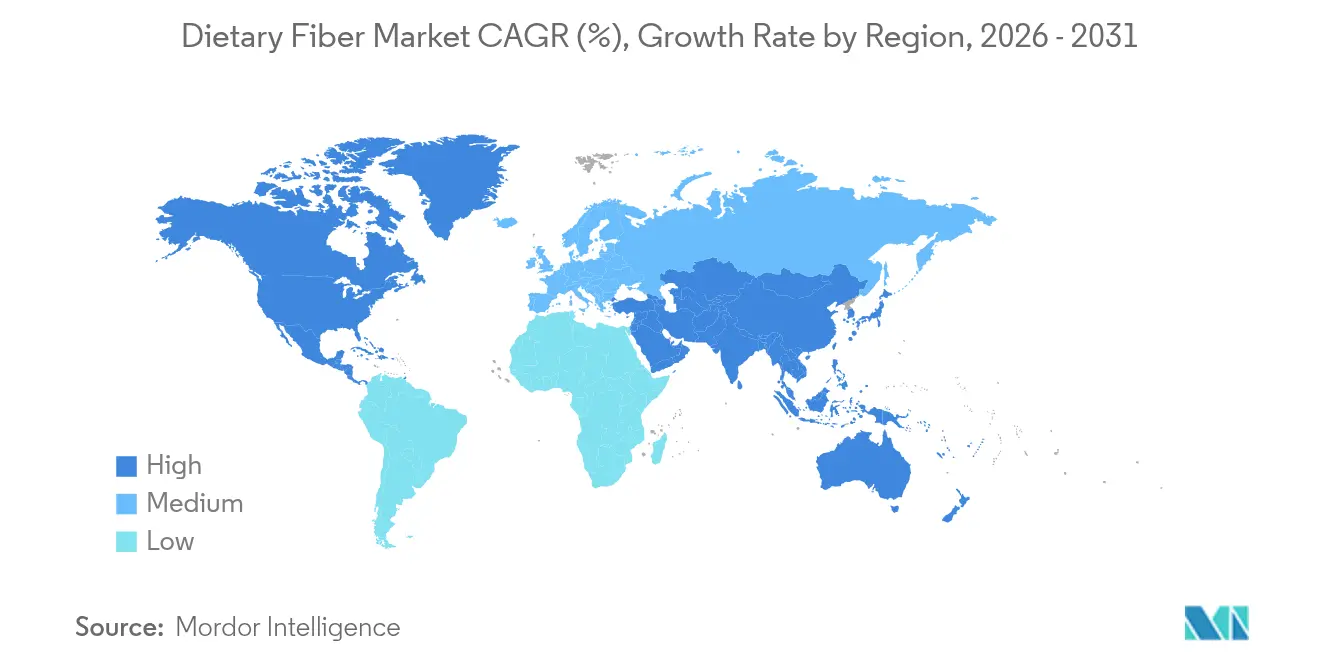

- Par géographie, l'Amérique du Nord a représenté 33,40 % du chiffre d'affaires de 2025 ; l'Asie-Pacifique est en passe d'enregistrer le TCAC le plus rapide de 14,15 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des fibres alimentaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la demande en aliments fonctionnels et enrichis | +2.8% | Mondial, avec la plus forte adoption en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Prévalence croissante des maladies liées au mode de vie | +2.1% | Mondial, particulièrement aigu dans les centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande croissante pour la santé intestinale et les probiotiques | +1.9% | Amérique du Nord et Europe en tête, Asie-Pacifique en suivant | Court terme (≤ 2 ans) |

| Croissance de la demande d'ingrédients à étiquette propre et à base végétale | +1.7% | Europe et Amérique du Nord en premier, expansion vers l'Amérique latine | Moyen terme (2-4 ans) |

| Popularité croissante des boissons enrichies en fibres | +1.4% | Mondial, avec des pôles d'innovation en Amérique du Nord | Court terme (≤ 2 ans) |

| Utilisation accrue dans les produits laitiers fonctionnels | +1.2% | Europe et Asie-Pacifique, émergence au Moyen-Orient | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande en aliments fonctionnels et enrichis

La prise de conscience des consommateurs quant au rôle de la nutrition dans la prévention des maladies stimule une forte demande pour les aliments fonctionnels, les consommateurs recherchant des ingrédients bénéfiques pour la santé dans les boissons prêtes à consommer. Cette tendance s'étend au-delà des boissons aux produits de boulangerie, où les fabricants utilisent des technologies de traitement des fibres pour atteindre des taux d'incorporation élevés tout en maintenant le goût et la texture. La croissance du marché des aliments fonctionnels est soutenue par des changements réglementaires, notamment la définition élargie des fibres alimentaires par la Food and Drug Administration (FDA), qui inclut la maltodextrine résistante et les fibres mixtes de parois cellulaires végétales [1]Source : Food and Drug Administration des États-Unis, "La FDA publie des orientations, une revue scientifique et des réponses aux pétitions citoyennes sur les fibres alimentaires", www.fda.gov. Cela permet aux fabricants de formuler des allégations de santé plus solides. De plus, la préférence croissante pour les aliments à base végétale et à étiquette propre s'aligne sur la demande d'ingrédients naturels et peu transformés, rendant les fibres d'origine végétale issues de fruits, légumes, légumineuses et céréales attrayantes pour les consommateurs soucieux de leur santé. La combinaison de la demande des consommateurs et de la flexibilité réglementaire crée des opportunités pour l'innovation en matière d'aliments fonctionnels, stimulant l'expansion du marché et établissant des habitudes de consommation qui soutiennent la croissance du marché.

Prévalence croissante des maladies liées au mode de vie

La prévalence croissante des maladies liées au mode de vie, notamment le diabète, les maladies cardiovasculaires (MCV) et l'obésité, stimule la demande de fibres alimentaires sur les marchés mondiaux. Ces maladies chroniques, associées à de mauvaises habitudes alimentaires, à des modes de vie sédentaires et à une consommation élevée d'aliments transformés, représentent des défis importants pour la santé publique. Les fibres alimentaires, en particulier les fibres solubles, aident à réguler la glycémie, réduisent le cholestérol LDL et augmentent la satiété, ce qui en fait un composant nutritionnel important dans la gestion des maladies. La prise de conscience des consommateurs quant aux bienfaits des fibres alimentaires pour la santé a entraîné une demande accrue d'aliments et de compléments enrichis en fibres. Les gouvernements et les organisations de santé fournissent des données soutenant cette tendance. Les Centers for Medicare and Medicaid Services (CMS) ont rapporté que les dépenses nationales de santé des États-Unis ont atteint 17,6 % du PIB en 2023, en hausse par rapport à l'année précédente, reflétant les coûts croissants de la gestion des maladies chroniques, notamment pour les affections évitables comme l'obésité et le diabète de type 2 [2]Source : The Centers for Medicare & Medicaid Services (CMS), "Fiche d'information sur les dépenses nationales de santé", www.cms.gov. En Inde, le Conseil indien de la recherche médicale (ICMR) recommande aux adultes de consommer 25 à 40 grammes de fibres alimentaires par jour, sur la base d'un régime de 2 000 kcal/jour, afin de prévenir les troubles métaboliques. Les directives alimentaires nationales et les campagnes de nutrition renforcent l'importance des fibres dans le maintien de la santé.

Demande croissante pour la santé intestinale et les probiotiques

Les avancées dans la révolution de l'axe intestin-cerveau ont fondamentalement transformé la fonctionnalité des fibres alimentaires, passant d'un simple soutien digestif à des applications de bien-être global. Les préférences des consommateurs se sont orientées vers des formulations synbiotiques intégrant des prébiotiques et des probiotiques pour optimiser les résultats de santé. Cette évolution du marché a catalysé la recherche et le développement dans les applications des fibres prébiotiques, notamment la gomme d'acacia et les fibres de baobab, qui démontrent des capacités améliorées de modulation du microbiome intestinal par rapport aux variantes de fibres traditionnelles. Les entités manufacturières développent des formulations spécialisées avec des cibles de santé précises, illustrées par la Bio Gut Fiber de Brightseed, qui utilise des composés bioactifs dérivés de fibres de chanvre recyclées pour améliorer la fonction de barrière intestinale. L'intersection de la science du microbiome et du développement des aliments fonctionnels a établi des catégories de marché distinctes où les fibres alimentaires servent de fondation principale pour des solutions de bien-être global, supplantant leur rôle traditionnel de complément nutritionnel autonome.

Croissance de la demande d'ingrédients à étiquette propre et à base végétale

L'attention croissante des consommateurs pour la transparence des ingrédients pousse les fabricants à adopter des sources de fibres à base végétale qui soutiennent le positionnement à étiquette propre. Cette tendance crée des opportunités pour les fibres dérivées de fruits et légumes, malgré leurs coûts de traitement plus élevés. L'investissement de Cargill dans les fibres solubles dérivées du maïs et du blé européens démontre ce changement, offrant aux fabricants des options favorables à l'étiquetage qui permettent des allégations de réduction du sucre et d'enrichissement en fibres. Le mouvement de l'étiquette propre a gagné un élan significatif en Europe, où les réglementations favorisent les déclarations d'ingrédients naturels, et les consommateurs sont prêts à payer davantage pour des ingrédients reconnaissables. Par exemple, en décembre 2024, One Bio a obtenu 27 millions USD lors d'un financement de série A pour développer une technologie qui convertit les polysaccharides de déchets agricoles en fibres insipides et inodores. Cette avancée représente une nouvelle direction dans l'innovation à étiquette propre en répondant à la fois aux besoins de durabilité et aux exigences fonctionnelles. L'approche de valorisation des déchets établit de nouvelles chaînes de valeur, transformant les flux de déchets agricoles en ingrédients fonctionnels tout en répondant aux attentes des consommateurs en matière de responsabilité environnementale. Cette combinaison de durabilité et de fonctionnalité offre des avantages concurrentiels aux fabricants qui communiquent efficacement les bénéfices nutritionnels et environnementaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Goût et texture désagréables dans les produits riches en fibres | -1.8% | Mondial, particulièrement difficile sur les marchés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Coûts plus élevés des ingrédients enrichis en fibres | -1.4% | Marchés sensibles aux prix en Amérique latine et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Solubilité et fonctionnalité limitées dans certaines applications | -0.9% | Applications techniques dans les produits pharmaceutiques et les aliments spécialisés | Long terme (≥ 4 ans) |

| Exigences réglementaires complexes pour l'étiquetage et les allégations de santé | -0.7% | Europe et Amérique du Nord avec des réglementations strictes sur les allégations de santé | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Goût et texture désagréables dans les produits riches en fibres

Les limitations sensorielles représentent la contrainte prédominante entravant l'incorporation généralisée des fibres, car les formulations conventionnelles riches en fibres compromettent intrinsèquement les propriétés organoleptiques et l'acceptation ultérieure par les consommateurs. Les avancées technologiques contemporaines traitent méthodiquement ces contraintes grâce à des méthodologies de traitement sophistiquées, notamment la microfluidisation et l'extrusion par soufflage, qui augmentent la teneur en fibres alimentaires solubles tout en optimisant simultanément les caractéristiques fonctionnelles. L'industrie a mis en œuvre des ingrédients fibreux spécialisés, notamment Fibersol, qui présente des paramètres de solubilité exceptionnels et des profils organoleptiques neutres adaptés à une mise en œuvre dans diverses applications allant des boissons aux produits de boulangerie. La restructuration méthodique de la classification des fibres alimentaires, fondée sur les propriétés structurelles plutôt que sur la différenciation traditionnelle soluble/insoluble, permet une sélection précise des ingrédients pour répondre à des paramètres sensoriels spécifiques.

Coûts plus élevés des ingrédients enrichis en fibres

La volatilité des prix des matières premières et la complexité du traitement créent des pressions sur les coûts qui limitent l'adoption des fibres dans les segments de marché sensibles aux prix. Les fluctuations du prix du blé ont un impact significatif sur les coûts des produits de boulangerie, même lorsque les marchés des matières premières se stabilisent. Les perturbations de la chaîne d'approvisionnement affectent les sources de fibres spécialisées, notamment le psyllium, où les défis de production en Inde maintiennent des prix élevés malgré une demande croissante. Le défi des coûts s'étend aux équipements de traitement spécialisés et aux systèmes de contrôle qualité requis pour la production de fibres fonctionnelles, créant des barrières à l'entrée pour les petits fabricants. Cependant, des gains d'efficacité de production émergent à mesure que les grands fabricants développent leurs opérations. Par exemple, la nouvelle installation de Tate and Lyle en Slovaquie pour les fibres solubles PROMITOR non-OGM vise à réduire les coûts unitaires grâce à des volumes de production accrus. L'émergence de technologies de valorisation qui convertissent les déchets agricoles en ingrédients fibreux offre une solution potentielle aux pressions sur les coûts tout en répondant aux exigences de durabilité. Les fabricants qui établissent une intégration verticale ou des partenariats stratégiques avec des producteurs de déchets agricoles sont susceptibles de bénéficier d'une dynamique de coûts améliorée à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination des fibres solubles face à l'innovation des fibres insolubles

Le segment des fibres solubles détient 59,35 % du marché mondial des fibres alimentaires en 2025, en raison de sa polyvalence et de sa facilité d'incorporation dans les aliments fonctionnels et les compléments alimentaires. Sa solubilité dans l'eau permet une intégration transparente dans les boissons, les yaourts, les barres nutritionnelles et les substituts de repas sans affecter la texture ou le goût. Cette caractéristique en fait le choix privilégié des fabricants souhaitant améliorer le profil santé de leurs produits. La Food and Drug Administration (FDA) des États-Unis autorise des allégations de santé reliant des fibres solubles spécifiques (bêta-glucane et psyllium) à la réduction du risque de maladie coronarienne. Ces approbations réglementaires valident les bienfaits des fibres solubles pour la santé et stimulent les investissements de l'industrie dans le développement de produits enrichis en fibres.

Les fibres insolubles, bien qu'elles détiennent une part de marché plus faible, croissent à un TCAC de 13,62 % jusqu'en 2031. Cette croissance découle des avancées technologiques dans le traitement et la formulation des aliments qui répondent aux limitations traditionnelles telles que le caractère granuleux et la solubilité limitée. Les techniques améliorées de broyage et d'encapsulation des fibres améliorent la texture, la stabilité et la dispersibilité dans les aliments transformés, permettant des applications plus larges dans les snacks, les céréales et les produits de boulangerie. Le segment bénéficie d'avantages en termes de coûts sur les marchés d'Asie-Pacifique et d'Amérique latine. Les initiatives gouvernementales, notamment la stratégie De la ferme à la table de l'Europe et les directives alimentaires de la FSSAI en Inde, promeuvent la consommation de grains entiers, soutenant la demande de fibres insolubles. Ces facteurs, combinés à l'attention croissante des consommateurs pour le bien-être digestif et à l'adoption par les fabricants de technologies de formulation avancées, positionnent les fibres insolubles pour une part de marché accrue.

Par source : les céréales règnent tandis que les fruits stimulent l'innovation

En 2025, les céréales et grains constituent le segment prédominant sur le marché mondial des fibres alimentaires, représentant une part de marché de 53,10 %. Cette position sur le marché est attribuée à une infrastructure de chaîne d'approvisionnement bien établie, à une disponibilité substantielle des matières premières et à une efficacité opérationnelle des coûts. Les sources primaires, notamment le blé, l'avoine, le maïs et le son de riz, démontrent une adaptabilité fonctionnelle significative et une intégration systématique dans les produits alimentaires fondamentaux, notamment le pain, les céréales et les barres de snacks. La composition structurelle inhérente de ces matériaux facilite l'extraction des fibres solubles et insolubles, permettant des opérations de fabrication à grande échelle efficaces. Cependant, malgré leurs avantages économiques et leur accessibilité généralisée, les céréales et grains sont principalement catégorisés comme des ingrédients conventionnels, démontrant une pénétration limitée du marché dans les segments premium axés sur la santé.

Le segment des fruits et légumes présente la trajectoire de croissance la plus élevée parmi les sources de fibres, affichant un TCAC projeté de 13,55 % jusqu'en 2031. Cette expansion correspond directement à la demande accrue du marché pour des formulations à étiquette propre, des composants peu transformés et des ingrédients d'origine naturelle. Les dérivés fibreux des pommes, carottes, écorces d'agrumes et betteraves maintiennent une préférence substantielle des consommateurs en raison de leur composition nutritionnelle perçue comme supérieure et de leurs bienfaits établis pour la santé. Ces composants présentent une transparence accrue des ingrédients dans les formulations de produits, s'alignant sur les exigences contemporaines des consommateurs pour la clarté des produits et l'optimisation de la santé.

Par forme : la stabilité de la poudre rencontre l'innovation du liquide

Les formulations en poudre constituent 73,10 % de la part de marché en 2025, attribuées à leur efficacité de fabrication supérieure et à leurs caractéristiques améliorées de stabilité au stockage. Le segment des formulations liquides démontre une croissance substantielle à un TCAC de 14,35 %, principalement attribuée à une utilisation accrue dans les applications prêtes à consommer et la fortification des boissons. Les formulations de fibres liquides facilitent des taux d'incorporation plus élevés sans rencontrer de problèmes de sédimentation, les rendant particulièrement avantageuses pour les boissons fonctionnelles où les fabricants nécessitent une intégration optimale des composants nutritionnels tout en maintenant l'intégrité du produit.

Le marché présente un potentiel significatif dans les systèmes d'administration avancés qui intègrent la stabilité de la poudre avec la fonctionnalité du liquide. Cette avancée est démontrée par des innovations dans les formulations de poudres de boissons enrichies en fibres qui atteignent une dissolution complète sans compromettre les propriétés texturales. Les développements progressifs dans les méthodologies de séchage par atomisation et d'encapsulation facilitent la création de nouvelles formes de produits qui transcendent les catégories conventionnelles. L'incorporation systématique de la fortification en fibres par l'industrie des boissons indique l'expansion de l'application des formulations liquides pour élargir la consommation de fibres alimentaires au-delà des catégories de compléments traditionnels.

Par application : la domination de l'alimentation mise au défi par la croissance pharmaceutique

En 2025, les applications alimentaires et boissons représentent 77,05 % de la consommation mondiale du marché des fibres alimentaires. La prééminence de ce segment découle du rôle essentiel des fibres alimentaires dans l'amélioration nutritionnelle, la santé digestive et le développement des aliments fonctionnels. Les fabricants alimentaires intègrent la fortification en fibres dans divers produits, notamment les céréales, les produits de boulangerie, les boissons prêtes à consommer et les alternatives laitières, en réponse à la demande des consommateurs pour des options nutritives. La compréhension croissante du rôle des fibres dans la gestion du poids, le contrôle glycémique et la santé cardiovasculaire renforce davantage cette tendance. À mesure que la conscience sanitaire augmente à l'échelle mondiale, les fabricants utilisent les fibres alimentaires pour améliorer les produits alimentaires traditionnels avec des bénéfices fonctionnels et de bien-être.

Le segment pharmaceutique devrait croître à un TCAC de 13,88 % jusqu'en 2031, s'imposant comme un moteur de croissance significatif. L'industrie utilise les fibres alimentaires comme excipients fonctionnels dans les comprimés, les systèmes de libération contrôlée de médicaments et les thérapies ciblant l'intestin. Les fibres solubles, notamment l'inuline et la gomme de guar, ainsi que les dérivés de cellulose modifiée, fournissent des propriétés physicochimiques essentielles telles que le comportement de gonflement, la modulation de la viscosité et la capacité de rétention d'eau, qui améliorent la solubilité et la biodisponibilité des médicaments.

Le segment des compléments alimentaires maintient une croissance régulière en combinant les bénéfices nutritionnels avec un positionnement de produit axé sur la santé. Cette catégorie bénéficie de réglementations sur les allégations de santé plus flexibles par rapport aux produits alimentaires traditionnels, permettant aux entreprises de commercialiser des bénéfices spécifiques tels que la régularité digestive et la réduction du cholestérol. Ces avantages augmentent la confiance des consommateurs et la portée du marché. L'expansion des applications des fibres au-delà des produits alimentaires traditionnels, notamment dans les produits pharmaceutiques et les compléments, indique l'évolution de la dynamique du marché.

Analyse géographique

L'Amérique du Nord détient une part de 33,40 % du marché mondial des fibres alimentaires en 2025, soutenue par sa solide infrastructure d'aliments fonctionnels et une forte sensibilisation des consommateurs à la santé qui stimule l'adoption de produits premium. Le cadre réglementaire clair de la région pour les allégations de santé et l'efficacité de la chaîne d'approvisionnement permettent un approvisionnement et un traitement rentables des ingrédients fibreux. La maturité du marché dans les applications traditionnelles a poussé les fabricants vers des segments spécialisés, notamment les excipients pharmaceutiques et les boissons fonctionnelles, où les entreprises nord-américaines maintiennent des avantages techniques grâce à des investissements en recherche et des brevets.

L'Asie-Pacifique présente le taux de croissance le plus élevé à 14,15 % de TCAC jusqu'en 2031, propulsé par l'urbanisation, les influences alimentaires occidentales et les programmes de santé gouvernementaux axés sur la nutrition préventive. La population urbaine de Chine demande de plus en plus d'aliments de commodité enrichis en fibres. La consommation croissante de légumes frais en Chine, qui a augmenté à 109,9 kilogrammes par personne en 2023 contre 104,8 kilogrammes en 2022, contribue significativement à l'apport en fibres alimentaires, les légumes étant la principale source de fibres solubles et insolubles. L'attention croissante de l'Inde pour les fibres alimentaires s'étend au-delà de la gestion du diabète, les prestataires de soins de santé recommandant un apport accru en fibres pour la santé cardiovasculaire, la gestion du poids et le bien-être digestif.

L'Europe affiche une croissance régulière portée par les préférences pour les étiquettes propres et les initiatives de durabilité qui soutiennent les sources de fibres à base végétale. L'Amérique du Sud, le Moyen-Orient et l'Afrique présentent des opportunités de croissance à mesure que le développement économique et la sensibilisation à la santé augmentent. Le paysage régional reflète différents niveaux de maturité du marché, les marchés développés poursuivant des applications premium tandis que les marchés émergents établissent des habitudes de consommation de base pour une croissance des volumes à long terme.

Paysage concurrentiel

Le marché des fibres alimentaires démontre une concurrence fragmentée avec un score de concentration de 3 sur 10, indiquant des opportunités significatives pour la consolidation du marché et le développement de produits spécialisés. Le paysage concurrentiel comprend des multinationales établies et des entreprises émergentes, chacune poursuivant des stratégies de positionnement sur le marché distinctes. Les principaux acteurs de l'industrie, notamment Archer-Daniels-Midland Company, Cargill, Incorporated et Ingredion, maintiennent une présence substantielle sur le marché grâce à leurs vastes réseaux d'approvisionnement en matières premières et à leurs capacités de traitement avancées.

L'avancement technologique sert de principal facteur de différenciation sur le marché, comme en témoigne la réalisation d'Archer-Daniels-Midland Company avec Fibersol, qui a reçu la reconnaissance du « Meilleur ingrédient fonctionnel de la décennie » lors du Gulfood Manufacturing 2024. L'accent stratégique de l'entreprise sur les formulations de boissons soucieuses de la santé démontre davantage l'orientation de l'industrie vers une croissance axée sur l'innovation. Les acteurs plus petits du marché ont établi des positions concurrentielles grâce à des applications de produits spécialisées et au développement de sources de fibres alternatives.

La dynamique concurrentielle du marché continue d'évoluer grâce à l'innovation technologique et aux investissements stratégiques. L'obtention réussie par One Bio de 27 millions USD lors d'un financement de série A en décembre 2024 pour la technologie de conversion des déchets agricoles illustre le potentiel de transformation du marché. Ces avancées technologiques établissent des barrières à l'entrée substantielles et façonnent les initiatives d'expansion stratégique des acteurs du marché.

Leaders du secteur des fibres alimentaires

Archer-Daniels-Midland Company

Cargill, Incorporated

Ingredion Incorporated

Tate & Lyle PLC

BENEO GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Icon Foods a développé des mélanges de fibres fonctionnelles visant à augmenter la teneur en fibres tout en réduisant la probabilité d'inconforts gastro-intestinaux. Le premier produit de l'entreprise, FibRefine 3.0, est élaboré à partir d'un mélange de fibres de tapioca soluble, d'inuline de racine de chicorée et de polydextrose.

- Juillet 2024 : Ingredion a lancé FIBERTEX CF 500 et FIBERTEX CF 100, des fibres d'agrumes à bénéfices multiples, en Europe, au Moyen-Orient et en Afrique (EMEA). Ces fibres d'agrumes offrent des propriétés texturantes améliorées et des solutions à étiquette propre pour les produits de consommation.

- Mai 2024 : Tate and Lyle a ouvert une nouvelle capacité de production de fibres alimentaires dans son installation à Boleráz, en Slovaquie. L'investissement de 25 millions EUR représente la première phase d'un programme visant à augmenter la capacité de production de fibres de Tate and Lyle pour ses clients européens et mondiaux.

- Avril 2023 : COMET a inauguré sa nouvelle installation de production à Kalundborg, au Danemark. L'installation utilise le procédé de valorisation breveté de l'entreprise pour fabriquer de l'arabinoxylane de haute pureté, une fibre alimentaire.

Portée du rapport sur le marché mondial des fibres alimentaires

Le marché mondial des fibres alimentaires est segmenté par application en boulangerie et confiserie, aliments fonctionnels, boissons fonctionnelles, produits laitiers et autres. Par type de produit, le marché est divisé en soluble et insoluble. Par source, le marché est segmenté en légumes, fruits, grains et céréales et autres. L'analyse géographique du marché comprend les régions développées et émergentes, principalement l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud, et le Moyen-Orient et l'Afrique. La taille du marché a été calculée en termes de valeur en USD pour tous les segments susmentionnés.

| Soluble |

| Insoluble |

| Fruits et légumes |

| Céréales et grains |

| Légumineuses |

| Autres |

| Poudre |

| Liquide |

| Alimentation et boissons |

| Compléments alimentaires |

| Produits pharmaceutiques |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Soluble | |

| Insoluble | ||

| Par source | Fruits et légumes | |

| Céréales et grains | ||

| Légumineuses | ||

| Autres | ||

| Par forme | Poudre | |

| Liquide | ||

| Par application | Alimentation et boissons | |

| Compléments alimentaires | ||

| Produits pharmaceutiques | ||

| Autres | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des fibres alimentaires ?

Le marché des fibres alimentaires a enregistré 10,47 milliards USD en 2026 et devrait atteindre 18,98 milliards USD d'ici 2031 à un TCAC de 12,62 %.

Quel type de produit domine le marché des fibres alimentaires ?

Les fibres solubles ont dominé avec une part de 59,35 % en 2025 grâce à leur facilité de formulation et aux allégations cardiovasculaires approuvées par la FDA.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'urbanisation, les initiatives gouvernementales en matière de santé et la hausse des revenus disponibles stimulent un TCAC de 14,15 % en Asie-Pacifique, surpassant toutes les autres régions.

Comment les technologies de traitement améliorent-elles l'acceptation des fibres ?

La microfluidisation, l'extrusion bi-vis et l'extrusion par soufflage augmentent la teneur en fibres solubles et neutralisent les arômes indésirables, permettant des taux d'incorporation plus élevés dans les boissons et les produits laitiers.

Dernière mise à jour de la page le: