Taille et part du marché du sorbitol

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.82 Milliards de dollars |

| Taille du Marché (2031) | 2.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.06% CAGR |

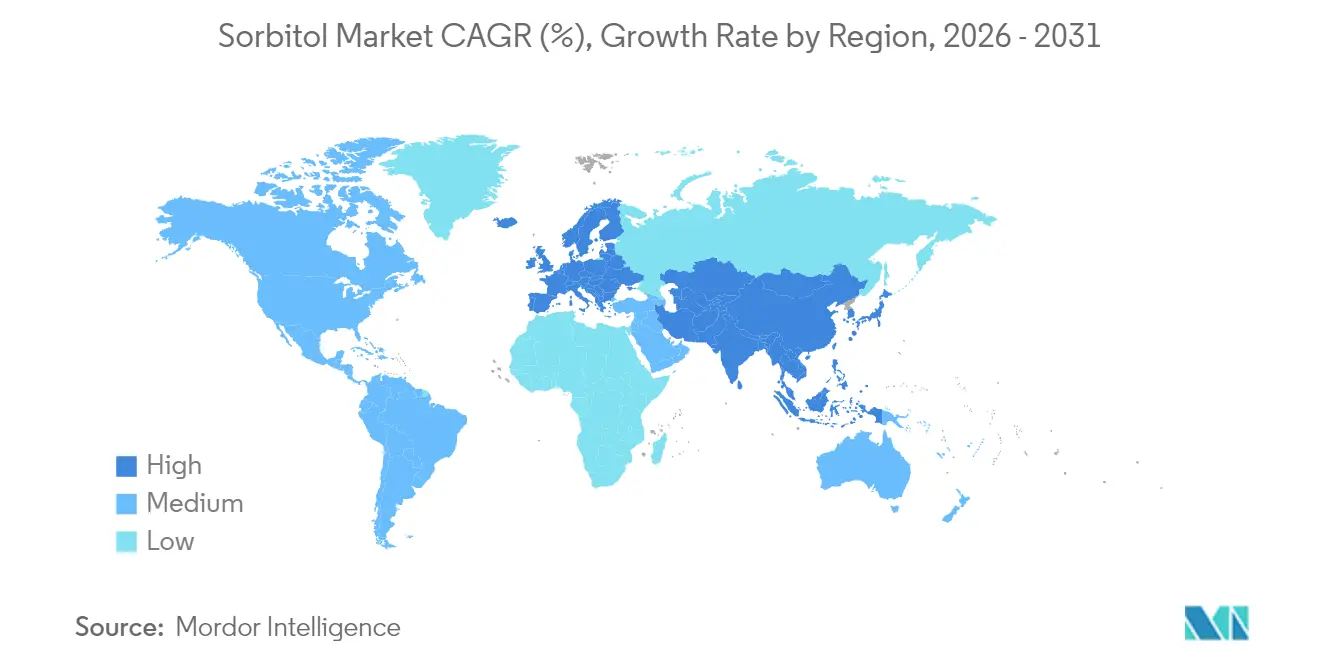

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

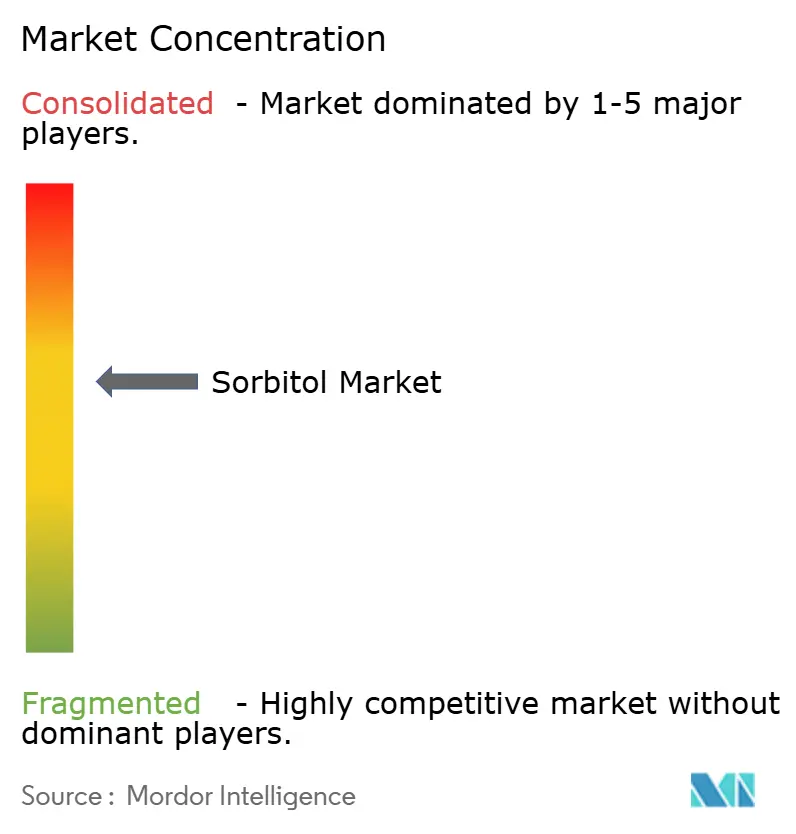

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du sorbitol par Mordor Intelligence

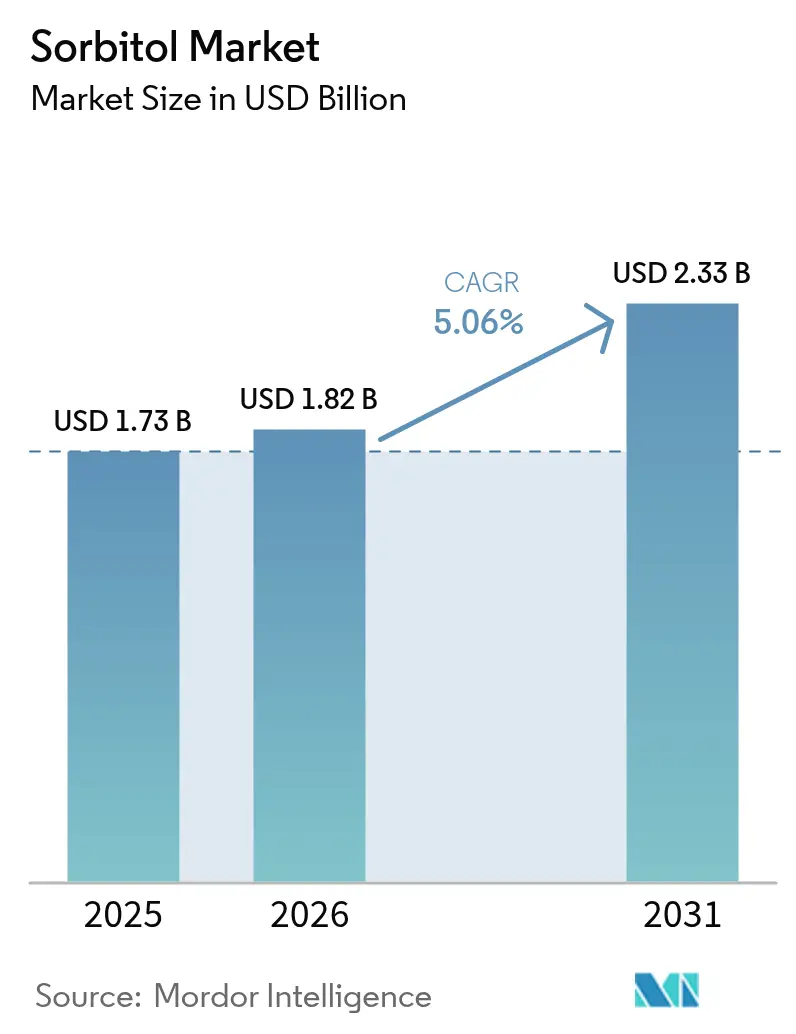

La taille du marché du sorbitol en 2026 est estimée à 1,82 milliard USD, en hausse par rapport à la valeur de 2025 de 1,73 milliard USD, avec des projections pour 2031 atteignant 2,33 milliards USD, progressant à un TCAC de 5,06 % sur la période 2026-2031. La croissance repose sur le double rôle du sorbitol en tant qu'édulcorant et humectant, ce qui permet aux fabricants de réduire la teneur en sucre tout en préservant l'humidité des produits, un équilibre désormais exigé par les régulateurs et les consommateurs. Une forte demande provient également de la synthèse de la vitamine C, des excipients pour comprimés, ainsi que des aliments et boissons à étiquette propre. Une production rentable en Asie-Pacifique, des investissements émergents dans les bioraffineries en Amérique du Sud et un déploiement croissant dans les soins personnels haut de gamme ont diversifié les sources de revenus et amorti les fluctuations de prix. Parallèlement, les chaînes d'approvisionnement s'adaptent à la volatilité des prix du maïs en testant des matières premières à base de canne à sucre et de manioc, contribuant ainsi à maintenir les marges alors que les politiques en matière de biocarburants restreignent la disponibilité du maïs. Les opportunités de croissance à moyen terme se concentrent désormais dans les grades pharmaceutiques à valeur ajoutée, les cosmétiques à rétention d'humidité et les aliments fonctionnels à longue conservation pouvant être transportés sans logistique de chaîne du froid.

Principaux enseignements du rapport

- Par type de produit, le sorbitol liquide a dominé avec 75,12 % de la part de marché du sorbitol en 2025, tandis que les formes en poudre/cristaux sont en voie d'atteindre un TCAC de 6,45 % d'ici 2031.

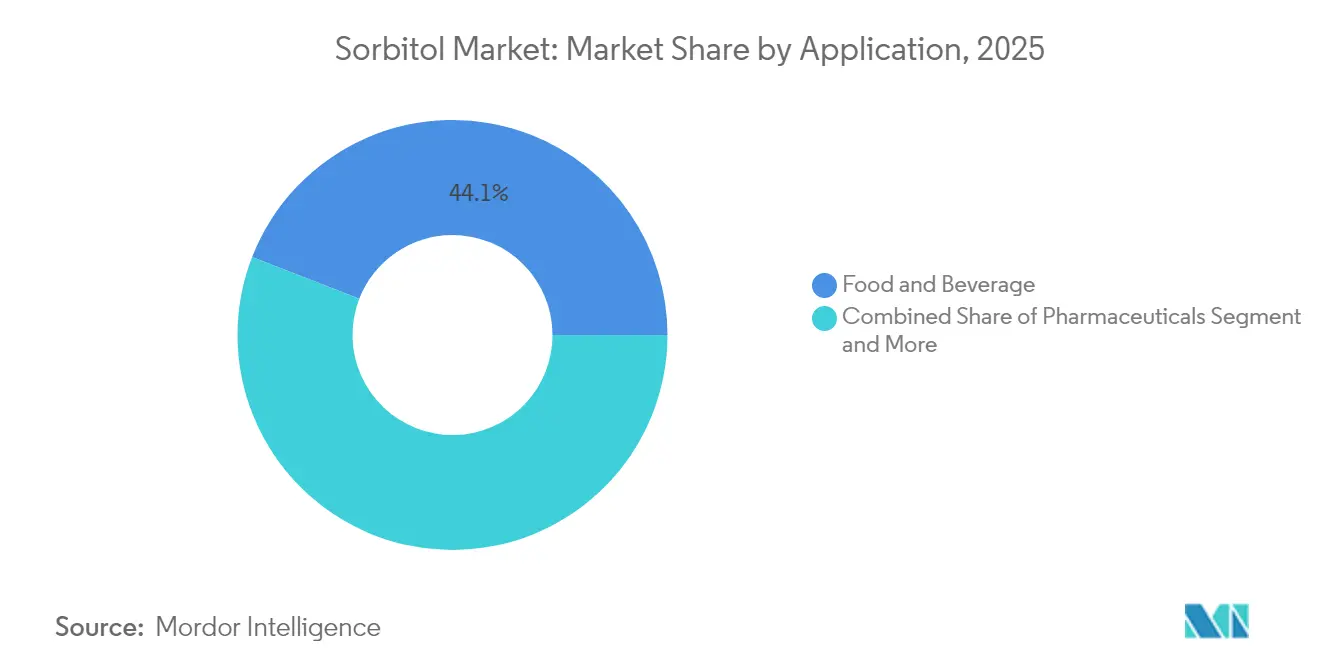

- Par application, l'alimentation et les boissons ont représenté 44,10 % de la taille du marché du sorbitol en 2025 ; les compléments alimentaires devraient se développer à un TCAC de 6,74 % jusqu'en 2031.

- Par région, l'Asie-Pacifique a représenté 38,55 % du marché du sorbitol en 2025 ; l'Amérique du Sud est la région à la croissance la plus rapide avec un TCAC de 6,18 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du sorbitol

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Utilisation croissante du sorbitol liquide comme humectant dans les produits de soins personnels | +0.80% | Mondial, avec l'Amérique du Nord et l'UE en tête des segments haut de gamme | Moyen terme (3-4 ans) |

| Demande croissante de sorbitol comme édulcorant non cariogène dans les confiseries sans sucre | +1.20% | Europe et Amérique du Nord en cœur de marché, expansion vers l'APAC | Long terme (≥ 5 ans) |

| Popularité croissante des alternatives naturelles au sucre et des étiquettes propres stimulant la demande de sorbitol | +0.90% | Mondial, avec les marchés haut de gamme comme moteurs de l'adoption | Moyen terme (3-4 ans) |

| Propriétés non fermentescibles du sorbitol permettant la prolongation de la durée de conservation dans les aliments fonctionnels | +0.60% | Amérique du Nord et UE, avec extension vers les marchés émergents | Long terme (≥ 5 ans) |

| Adoption du sorbitol dans la nutrition animale comme stabilisant et source d'énergie | +0.30% | APAC en cœur de marché, expansion vers l'Amérique latine | Court terme (≤ 2 ans) |

| Polyvalence du sorbitol comme agent de charge dans l'industrie pharmaceutique | +0.70% | Mondial, avec priorité aux marchés conformes aux réglementations | Long terme (≥ 5 ans) |

| Source: Mordor Intelligence | |||

Utilisation croissante du sorbitol liquide comme humectant dans les produits de soins personnels

Les fabricants de produits de soins personnels exploitent de plus en plus les propriétés hygroscopiques du sorbitol liquide pour améliorer la texture des produits et la rétention d'humidité, notamment dans les formulations de soins de la peau haut de gamme ciblant les populations vieillissantes. Le sorbitol liquide, connu pour ses propriétés de rétention d'humidité, est largement utilisé dans des produits tels que les lotions, les crèmes et les shampoings pour améliorer l'hydratation et la texture. Selon les données de la Food and Drug Administration des États-Unis (FDA), le sorbitol est reconnu comme un ingrédient sûr pour une utilisation dans les formulations cosmétiques et de soins personnels. De plus, l'Agence européenne des produits chimiques (ECHA) souligne sa nature non toxique et biodégradable, ce qui renforce encore son adoption dans l'industrie des soins personnels. Par ailleurs, la sensibilisation croissante à la santé de la peau et la demande de produits adaptés aux types de peau sensibles incitent les fabricants à intégrer le sorbitol liquide dans leurs offres. Cette tendance devrait contribuer de manière significative à la croissance du marché mondial du sorbitol au cours de la période de prévision.

Demande croissante de sorbitol comme édulcorant non cariogène dans les confiseries sans sucre

La demande croissante de sorbitol en tant qu'édulcorant non cancérigène stimule la croissance du marché. Le sorbitol, un alcool de sucre, est largement utilisé dans les confiseries sans sucre en raison de sa capacité à apporter de la douceur sans contribuer à la carie dentaire. Le sorbitol est reconnu comme sûr à la consommation et est couramment utilisé dans les chewing-gums sans sucre, les bonbons et autres produits de confiserie. Selon la Food and Drug Administration des États-Unis (FDA), le sorbitol est classé comme substance Généralement Reconnue comme Sûre (GRAS), ce qui soutient davantage son utilisation généralisée dans les produits alimentaires. Les propriétés de cristallisation uniques du composé permettent aux fabricants d'obtenir des textures de confiserie traditionnelles impossibles à réaliser avec des édulcorants à haute intensité, notamment dans les bonbons durs et les chewing-gums, où l'intégrité structurelle détermine l'acceptation par les consommateurs. Ce positionnement devient de plus en plus précieux à mesure que les gouvernements mettent en place des taxes sur le sucre et que les associations dentaires recommandent des alternatives à teneur réduite en sucre. Par exemple, les Centres pour le contrôle et la prévention des maladies (CDC) rapportent que près de 50 % des adultes aux États-Unis souffrent d'une forme de maladie parodontale, soulignant la nécessité de produits respectueux de la santé bucco-dentaire [1]Centres pour le contrôle et la prévention des maladies, "À propos de la maladie parodontale (des gencives) - mars 2024", www.cdc.gov. La sensibilisation croissante à la santé bucco-dentaire et la prévalence mondiale croissante du diabète contribuent également à cette tendance. En conséquence, les fabricants intègrent de plus en plus le sorbitol dans leurs formulations pour répondre aux consommateurs soucieux de leur santé, stimulant ainsi la croissance du marché au cours de la période de prévision.

Popularité croissante des alternatives naturelles au sucre et des étiquettes propres stimulant la demande de sorbitol

Les fabricants alimentaires adoptent le sorbitol comme ingrédient passerelle qui satisfait à la fois les exigences d'étiquette propre et les besoins de performance fonctionnelle, notamment dans les applications où la réduction du sucre ne peut pas compromettre la stabilité du produit. La dérivation du composé à partir du glucose de maïs renouvelable par des procédés d'hydrogénation établis permet des allégations d'étiquetage « naturel » dans la plupart des cadres réglementaires, contrastant favorablement avec les alternatives synthétiques. Les études consommateurs indiquent que la reconnaissance du nom familier du sorbitol réduit l'hésitation à l'achat par rapport aux alternatives aux sonorités chimiques comme l'acésulfame de potassium ou le sucralose. La tendance s'intensifie à mesure que les détaillants mettent en œuvre des mandats d'étiquette propre pour les produits à marque propre, obligeant les fournisseurs à reformuler en utilisant des ingrédients reconnaissables. Les propriétés multifonctionnelles du sorbitol en tant qu'édulcorant, humectant et texturant permettent aux fabricants de réduire les listes d'ingrédients tout en maintenant les performances des produits, répondant ainsi à la double demande des consommateurs pour la simplicité et la fonctionnalité.

Propriétés non fermentescibles du sorbitol permettant la prolongation de la durée de conservation dans les aliments fonctionnels

Les propriétés non fermentescibles du sorbitol jouent un rôle significatif dans l'amélioration de la durée de conservation des aliments fonctionnels, ce qui en fait un facteur clé de croissance sur le marché mondial du sorbitol. Le sorbitol, un alcool de sucre, résiste à la fermentation microbienne, ce qui contribue à prévenir la détérioration et à prolonger la durabilité des produits alimentaires. De plus, l'Organisation des Nations Unies pour l'alimentation et l'agriculture souligne que la nature hygroscopique du sorbitol contribue à maintenir les niveaux d'humidité dans les produits alimentaires, améliorant ainsi leur texture et leur durée de conservation. La Food and Drug Administration des États-Unis a également reconnu le sorbitol comme un additif alimentaire sûr, ce qui a encouragé son utilisation généralisée dans l'industrie alimentaire et des boissons. L'adoption croissante des aliments fonctionnels, notamment dans des régions comme l'Amérique du Nord, l'Europe et certaines parties de l'Asie-Pacifique, devrait stimuler la demande de sorbitol au cours de la période de prévision. De plus, la prévalence croissante des maladies liées au mode de vie, telles que le diabète et l'obésité, a entraîné une forte demande de produits faibles en calories et sans sucre, pour lesquels le sorbitol constitue un substitut idéal au sucre. Par exemple, selon le Bureau de prévention des maladies et de promotion de la santé, environ 30 millions de personnes aux États-Unis souffraient de diabète en 2024, ce qui représente environ 10 % de la population [2]Département américain de la santé et des services sociaux, "Bureau de prévention des maladies et de promotion de la santé - Diabète", www.odphp.health.gov. À mesure que les fabricants continuent d'innover dans le segment des aliments fonctionnels, les caractéristiques non fermentescibles du sorbitol resteront un facteur déterminant de sa croissance sur le marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fluctuation des matières premières impactant le coût de production du sorbitol | -0.60% | Mondial, avec les régions dépendantes du maïs les plus touchées | Court terme (≤ 2 ans) |

| Les restrictions réglementaires sur les substituts du sucre impactent la croissance du marché | -0.40% | Europe et Amérique du Nord, expansion mondiale | Moyen terme (3-4 ans) |

| Les coûts de production élevés impactent la compétitivité du sorbitol cristallin sur le marché | -0.30% | Amérique du Nord et UE, régions à coûts de fabrication élevés | Moyen terme (3-4 ans) |

| Préoccupations concernant les matières premières dérivées d'OGM affectant la demande de produits naturels | -0.20% | Europe en cœur de marché, extension vers les marchés haut de gamme à l'échelle mondiale | Long terme (≥ 5 ans) |

| Source: Mordor Intelligence | |||

Fluctuation des matières premières impactant le coût de production du sorbitol

La fluctuation des prix des matières premières, telles que le maïs et l'amidon, impacte significativement les coûts de production du sorbitol. Ces matières premières sont des intrants essentiels dans la fabrication du sorbitol, et leur volatilité des prix crée une incertitude pour les producteurs. Cette imprévisibilité des coûts peut entraîner une réduction des marges bénéficiaires et nuire à la compétitivité des fabricants sur le marché mondial. De plus, la dépendance aux produits agricoles, qui sont soumis aux variations saisonnières, aux tensions géopolitiques et aux perturbations des chaînes d'approvisionnement, aggrave encore le problème. Par exemple, des conditions météorologiques défavorables ou des restrictions commerciales peuvent entraîner des pénuries d'approvisionnement, faisant monter les coûts des matières premières. En outre, la demande croissante de ces matières premières dans d'autres industries, telles que les biocarburants et la production alimentaire, accentue la concurrence pour les ressources, faisant encore grimper les prix. En conséquence, l'instabilité des prix des matières premières constitue un frein majeur à la croissance du marché mondial du sorbitol, limitant son potentiel au cours de la période de prévision.

Les restrictions réglementaires sur les substituts du sucre impactent la croissance du marché

L'évolution des cadres réglementaires crée une complexité de conformité qui freine l'expansion du marché, notamment à mesure que les autorités sanitaires réévaluent les profils de sécurité de tous les substituts du sucre, y compris les alternatives naturelles comme le sorbitol. Des organismes de réglementation, tels que la Food and Drug Administration des États-Unis (FDA) et l'Autorité européenne de sécurité des aliments, ont mis en place des directives strictes concernant l'utilisation et l'étiquetage des substituts du sucre, y compris le sorbitol. Par exemple, la FDA impose que les produits contenant du sorbitol incluent une étiquette d'avertissement si la consommation dépasse 50 grammes par jour, car cela peut provoquer un effet laxatif [3]Centre pour la science dans l'intérêt public, "Un groupe de consommateurs demande à la FDA d'exiger une notice "Diarrhée" sur les aliments contenant du sorbitol", www.cspinet.org. De même, l'Autorité européenne de sécurité des aliments a fixé des niveaux spécifiques de dose journalière admissible (DJA) pour le sorbitol afin de garantir la sécurité des consommateurs. De plus, la Commission du Codex Alimentarius, organisation internationale de normes alimentaires, a établi des normes mondiales pour les alcools de sucre, y compris le sorbitol, afin de réguler leur utilisation dans les produits alimentaires. Ces réglementations créent des défis pour les fabricants, limitant l'adoption généralisée du sorbitol dans diverses applications, telles que les aliments et boissons, les produits pharmaceutiques et les produits de soins personnels. En outre, les différences régionales dans les cadres réglementaires, telles que des exigences d'étiquetage plus strictes dans l'Union européenne par rapport aux États-Unis, ajoutent de la complexité pour les fabricants mondiaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du liquide face à l'élan du cristal

En 2025, le sorbitol liquide a représenté une part dominante de 75,12 % du marché du sorbitol, grâce à sa logistique adaptée aux pompes et à sa dissolution immédiate dans les applications alimentaires, pharmaceutiques et de soins bucco-dentaires. Sa facilité de manipulation et sa compatibilité avec les systèmes automatisés en font un choix privilégié pour les processus de fabrication à grande échelle. Pendant ce temps, le sorbitol cristallin connaît un taux de croissance annuel robuste de 6,45 %, porté par sa demande dans les excipients pour comprimés nécessitant un dimensionnement précis des particules et dans les poudres cosmétiques exigeant une résistance à l'humidité. Des chercheurs de l'Université du Wisconsin-Madison ont affiné des procédés de cristallisation avancés, obtenant des distributions de taille plus étroites qui améliorent les rendements de compression des comprimés, améliorant ainsi l'efficacité de la production.

De plus, le domaine en plein essor de l'impression alimentaire 3D se tourne vers la forme en poudre du sorbitol, valorisant sa stabilité structurelle lors du dépôt de couches, ce qui est essentiel pour maintenir l'intégrité de conceptions complexes. Alors que la production pharmaceutique progresse en Inde et au Japon, on observe une préférence marquée pour le sorbitol cristallin. Son écoulement régulier à travers les presses à grande vitesse minimise les temps d'arrêt, garantissant des opérations plus fluides et une production plus élevée. Dans le secteur des soins personnels, certaines marques lancent des produits innovants de type poudre-à-crème. Ceux-ci activent l'hydratation cutanée par l'humidité, une caractéristique rendue possible par l'utilisation de fins cristaux de sorbitol, qui améliorent l'expérience sensorielle et les performances du produit.

Par application : le leadership alimentaire mis au défi par l'essor des compléments

En 2025, le secteur de l'alimentation et des boissons a représenté une part substantielle de 44,10 % des revenus du marché. En tête, la confiserie sans sucre a occupé le devant de la scène, suivie de près par les produits de boulangerie nécessitant une rétention d'humidité lors des cycles de congélation-décongélation pour maintenir leur texture et leur qualité. Pendant ce temps, les compléments alimentaires sont sur une trajectoire ascendante, se développant à un TCAC de 6,74 %. Cette croissance est largement portée par la demande croissante de vitamines à croquer et de protéines en poudre, qui bénéficient toutes deux du masquage du goût pour améliorer l'attrait auprès des consommateurs. Un ingrédient courant dans ces produits est le sorbitol, utilisé non seulement comme édulcorant mais aussi comme agent de charge. Ce double rôle du sorbitol réduit considérablement le coût de formulation par unité, notamment par rapport à l'utilisation d'ingrédients séparés, ce qui en fait une solution rentable pour les fabricants.

Dans le domaine pharmaceutique, les propriétés uniques du sorbitol jouent un rôle central. Sa compressibilité est exploitée dans la fabrication de comprimés à libération prolongée, notamment ceux destinés à la population gériatrique, car ces comprimés assurent une libération contrôlée du médicament dans le temps. De plus, son effet laxatif osmotique trouve application dans diverses solutions orales, offrant un soulagement efficace de la constipation. L'industrie cosmétique a également trouvé de la valeur dans le sorbitol. Ses propriétés humectantes sont particulièrement présentes dans les sérums anti-âge, qui mettent en avant le bénéfice d'une hydratation de 24 heures, contribuant à améliorer les niveaux d'humidité de la peau et à réduire l'apparence des ridules. Bien que les applications industrielles du sorbitol restent limitées, elles méritent d'être mentionnées. L'une d'elles est sa conversion en isosorbide, un monomère biosourcé. Cette conversion est prometteuse en tant qu'alternative potentielle au PET, avec l'avantage supplémentaire d'améliorer potentiellement les profils de gaz à effet de serre dans les solutions d'emballage, contribuant ainsi à des pratiques d'emballage plus durables.

Analyse géographique

En 2025, l'Asie-Pacifique représente une part dominante de 38,55 % du marché, principalement en raison du statut de la Chine en tant que premier producteur mondial de sorbitol. La Chine s'oriente principalement vers la fabrication de vitamine C, où le sorbitol joue un rôle central en tant qu'intermédiaire dans le procédé de synthèse de Reichstein. Les pôles de fabrication concentrés de la région favorisent les efficiences de la chaîne d'approvisionnement, permettant une tarification compétitive dans les exportations mondiales. Simultanément, une demande intérieure en plein essor, alimentée par l'expansion des secteurs de la transformation alimentaire et pharmaceutique, renforce la stabilité du marché. L'industrie pharmaceutique de pointe du Japon stimule une demande accrue de sorbitol de qualité supérieure, notamment pour les applications d'excipients. Ici, les normes de qualité strictes commandent des marges qui dépassent celles des produits alimentaires standard.

L'Amérique du Sud, avec un TCAC robuste de 6,18 % projeté jusqu'en 2031, émerge comme le marché régional à la croissance la plus rapide. Cette progression est portée par les bioraffineries à base de canne à sucre en plein essor au Brésil et les investissements accrus de l'Argentine dans la fabrication pharmaceutique. L'avantage de la région réside dans ses abondantes matières premières renouvelables et des coûts de production inférieurs aux alternatives à base de maïs d'Amérique du Nord et d'Europe. Les complexes intégrés du Brésil, couvrant le sucre, l'éthanol et les produits chimiques, exploitent la production de sorbitol comme sous-produit à valeur ajoutée. Cela renforce non seulement l'économie des installations, mais réduit également les impacts environnementaux en optimisant les flux de déchets.

L'Amérique du Nord et l'Europe, avec leurs marchés matures, disposent de paysages réglementaires établis et d'applications sophistiquées, notamment dans les produits pharmaceutiques et les soins personnels. Ici, les primes de qualité compensent souvent les coûts de production élevés. Les régions bénéficient de la proximité des grands acteurs pharmaceutiques et cosmétiques, qui valorisent la fiabilité de la chaîne d'approvisionnement plutôt que les simples économies de coûts. Parmi les expansions récentes notables, on peut citer la nouvelle installation de production de polyols de Roquette à Keokuk, dans l'Iowa, qui vise à répondre à la demande croissante d'ingrédients alimentaires fonctionnels et axés sur la santé en Amérique du Nord. En Europe, on observe une nette augmentation de la demande de sorbitol d'origine durable. En réponse, les fabricants canalisent leurs investissements dans les énergies renouvelables et adoptent les principes de l'économie circulaire, s'alignant à la fois sur les objectifs de durabilité des entreprises et sur les mandats réglementaires visant à réduire les empreintes carbone.

Paysage concurrentiel

Le marché du sorbitol est modérément concentré, les acteurs établis tirant parti de l'intégration verticale et des avantages de production régionaux pour maintenir leur positionnement concurrentiel. Les principaux leaders du marché tels que Roquette, Cargill et ADM bénéficient de portefeuilles de produits diversifiés, ce qui leur permet de capitaliser sur les opportunités de vente croisée et de réduire leur dépendance aux fluctuations des prix du sorbitol. Ces entreprises se concentrent également sur l'innovation et les partenariats stratégiques pour renforcer leur position sur le marché, assurant une croissance soutenue et une résilience face à la volatilité du marché.

Les producteurs spécialisés, tels que Gulshan Polyols, se concentrent sur le sorbitol de qualité pharmaceutique à haute pureté, qui commande des prix premium en raison de ses normes de qualité strictes et de ses applications critiques dans des industries telles que les produits pharmaceutiques et les soins personnels. En ciblant des segments de niche, ces acteurs se différencient des concurrents plus importants et répondent aux besoins spécifiques des clients, se taillant ainsi une position unique sur le marché. Cette concentration sur les produits à haute valeur ajoutée leur permet d'atteindre des marges bénéficiaires plus élevées malgré une exploitation à plus petite échelle.

L'intensité concurrentielle sur le marché mondial du sorbitol est alimentée par des barrières à l'entrée significatives. Celles-ci comprennent les investissements en capital substantiels requis pour l'établissement d'installations d'hydrogénation du glucose et les coûts élevés associés au respect des exigences réglementaires pour les applications alimentaires et pharmaceutiques. De plus, les acteurs établis bénéficient d'économies d'échelle, de chaînes d'approvisionnement robustes et de relations clients de longue date, ce qui consolide encore davantage leur domination sur le marché. Ces facteurs rendent difficile pour les nouveaux entrants de concurrencer efficacement, résultant en un paysage de marché qui favorise les acteurs établis.

Leaders du secteur du sorbitol

Tereos Group

Roquette Frères

Cargill, Incorporated

Archer Daniels Midland Company

Ingredion Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2024 : Sanstar Limited a annoncé une expansion de capacité dans son installation de Dhule, ajoutant 1 000 tonnes par jour de produits spéciaux à base de maïs, dont le sorbitol, pour répondre à la demande mondiale croissante d'ingrédients d'origine végétale.

- Août 2022 : Psaltry International Company, originaire du Nigeria, a inauguré la première usine africaine de sorbitol à base de manioc dans l'État d'Oyo. Cette nouvelle installation dispose d'une capacité de production journalière de 24 tonnes de sorbitol à base de manioc. Son établissement a été rendu possible grâce à une collaboration avec First City Monument Bank (FCMB), qui a fourni un soutien financier via le Programme de crédit agricole commercial de la Banque centrale du Nigeria.

Périmètre du rapport sur le marché mondial du sorbitol

Le sorbitol, un composé cristallin au goût sucré présent dans certains fruits, est un alcool de sucre que le corps humain métabolise lentement. Le sorbitol est utilisé pour conférer goût et douceur. Le marché mondial du sorbitol est segmenté par type en sorbitol liquide et sorbitol en poudre/cristaux. Par applications, il est segmenté en confiserie, boulangerie, aliments surgelés, compléments alimentaires, boissons, produits pharmaceutiques, cosmétiques et soins personnels. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en millions USD).

| Sorbitol liquide |

| Sorbitol en poudre/cristaux |

| Alimentation et boissons | Boulangerie et confiserie |

| Aliments surgelés | |

| Boissons | |

| Autres | |

| Cosmétiques et soins personnels | Soins bucco-dentaires |

| Soins de la peau | |

| Soins capillaires | |

| Autres | |

| Compléments alimentaires | |

| Produits pharmaceutiques | |

| Autres |

| États-Unis | Canada |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| France | |

| Italie | |

| Pays-Bas | |

| Suède | |

| Pologne | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Émirats arabes unis | |

| Nigeria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et Afrique |

| Par type de produit | Sorbitol liquide | |

| Sorbitol en poudre/cristaux | ||

| Par application | Alimentation et boissons | Boulangerie et confiserie |

| Aliments surgelés | ||

| Boissons | ||

| Autres | ||

| Cosmétiques et soins personnels | Soins bucco-dentaires | |

| Soins de la peau | ||

| Soins capillaires | ||

| Autres | ||

| Compléments alimentaires | ||

| Produits pharmaceutiques | ||

| Autres | ||

| Par géographie | États-Unis | Canada |

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| France | ||

| Italie | ||

| Pays-Bas | ||

| Suède | ||

| Pologne | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Émirats arabes unis | ||

| Nigeria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du sorbitol ?

Le marché du sorbitol était évalué à 1,82 milliard USD en 2026 et devrait atteindre 2,33 milliards USD d'ici 2031.

Quelle région détient la plus grande part du marché du sorbitol ?

L'Asie-Pacifique est en tête avec 38,55 % du volume mondial, principalement en raison des complexes de production de vitamine C en Chine.

Quel segment d'application connaît la croissance la plus rapide ?

Les compléments alimentaires se développent à un TCAC de 6,74 %, portés par les vitamines à croquer et les protéines en poudre.

Pourquoi le sorbitol liquide est-il dominant ?

La forme liquide représente 75,12 % des ventes en raison de sa facilité de pompage, de son temps de dissolution nul et de son faible risque de cristallisation lors du stockage.

Comment les fluctuations des prix des matières premières affectent-elles les fabricants ?

La volatilité des prix du maïs érode les marges, incitant les producteurs à tester des matières premières à base de canne à sucre et de manioc et à recourir à des contrats flexibles.

Dernière mise à jour de la page le: