Taille et parts du marché de l'isoprène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.36 Milliards de dollars |

| Taille du Marché (2031) | 5.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.06% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

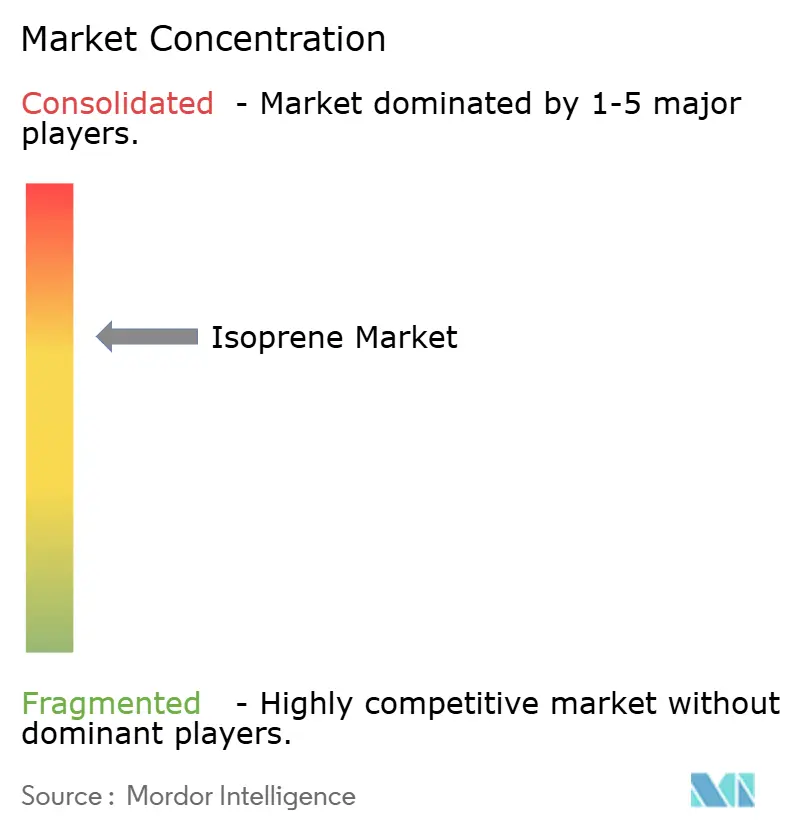

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'isoprène par Mordor Intelligence

La taille du marché de l'isoprène devrait passer de 4,15 milliards USD en 2025 à 4,36 milliards USD en 2026 et devrait atteindre 5,58 milliards USD d'ici 2031, à un CAGR de 5,06 % sur la période 2026-2031. La croissance est portée par le virage des constructeurs automobiles vers des élastomères synthétiques haute performance pour les pneumatiques de véhicules électriques (VE), par l'expansion des essais de matières premières biosourcées et par la domination de l'Asie-Pacifique dans la fabrication, qui fournit plus de la moitié des volumes mondiaux. Les matériaux de grade polymère conservent une prime car les fabricants de pneumatiques privilégient des taux de vulcanisation constants, tandis que la demande de polyisoprène ultra-pur dans le secteur de la santé s'accélère grâce à l'innovation dans les dispositifs médicaux. Les voies de biofermentation gagnent en importance stratégique à mesure que les producteurs pétrochimiques se couvrent contre la volatilité du pétrole brut par l'intégration des énergies renouvelables, soutenue par les récents flux de capitaux vers les start-ups de fermentation. L'intensité concurrentielle augmente à mesure que les spécialistes de la fermentation et les innovateurs en matière de caoutchouc alternatif remettent en question l'économie conventionnelle du craquage du C5, poussant les acteurs établis vers des coentreprises et la diversification des matières premières.

Principaux enseignements du rapport

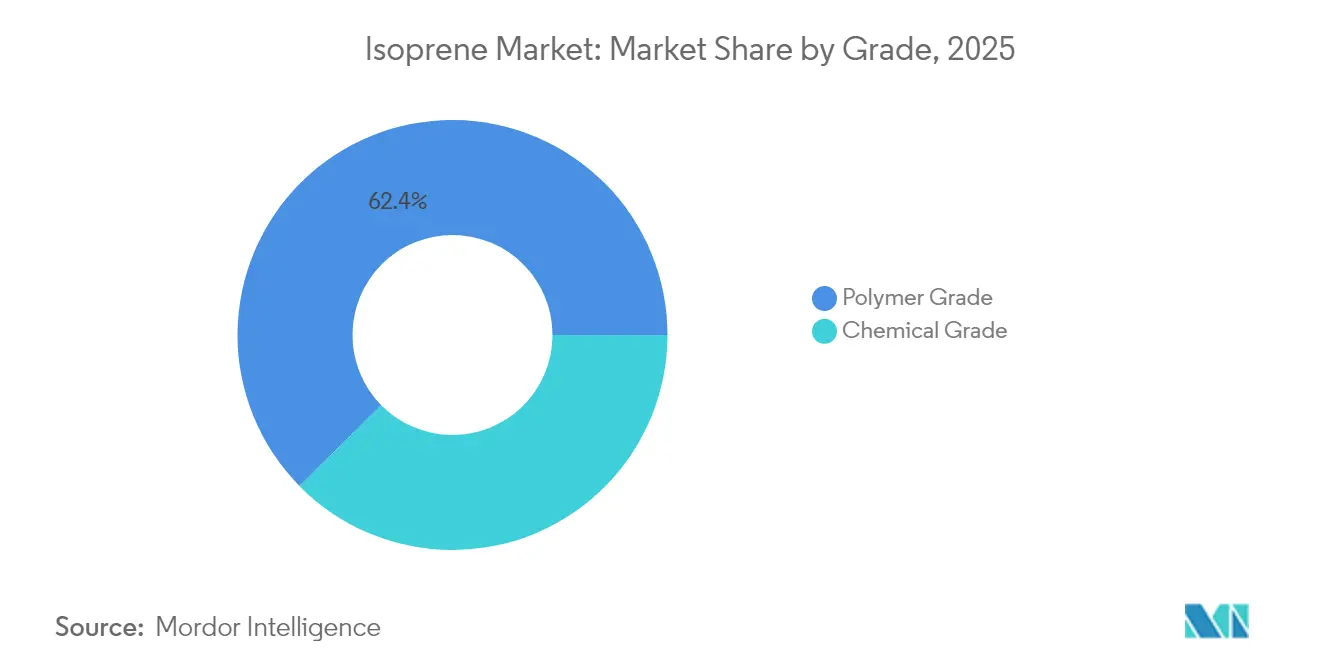

- Par grade, le grade polymère a dominé avec une part de revenus de 62,38 % en 2025 ; le grade chimique devrait se développer à un CAGR de 6,02 % jusqu'en 2031.

- Par voie de production, le craquage pétrochimique du C5 détenait 69,98 % des parts du marché de l'isoprène en 2025, tandis que les voies de fermentation devraient enregistrer un CAGR de 6,55 % jusqu'en 2031.

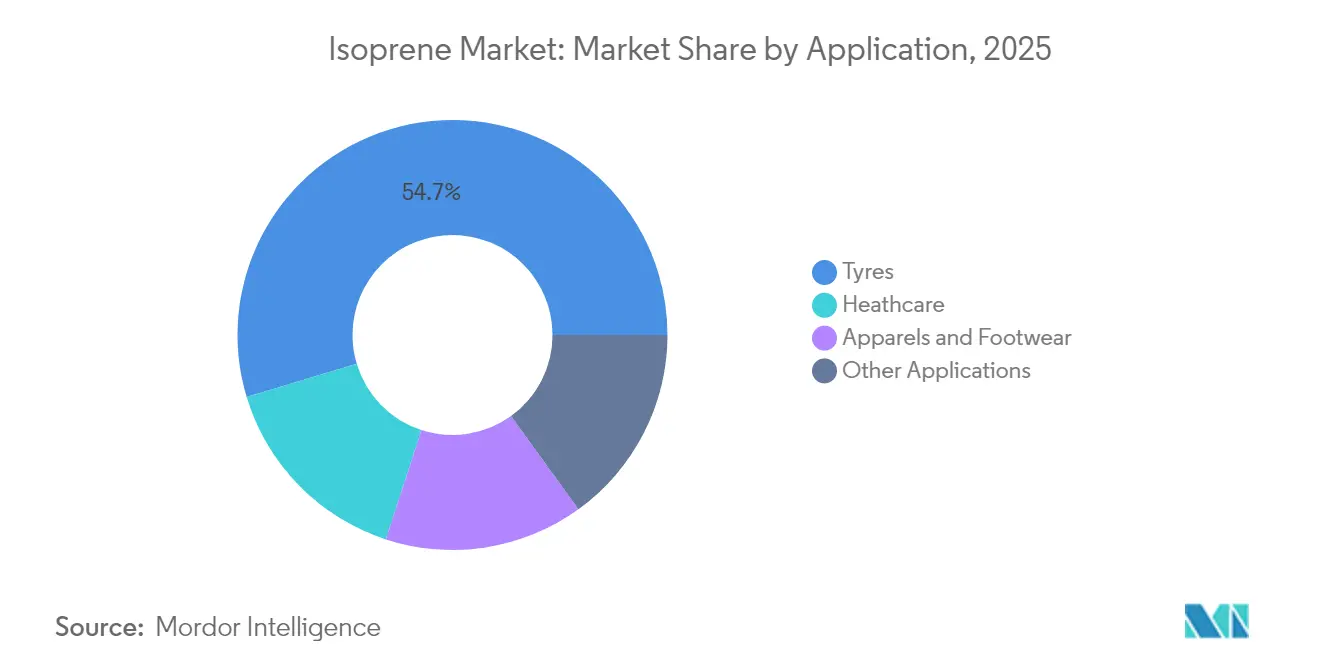

- Par application, les pneumatiques représentaient 54,66 % de la taille du marché de l'isoprène en 2025 et les applications de soins de santé progressent à un CAGR de 6,27 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a capté 51,12 % de la taille du marché de l'isoprène en 2025 et croît à un CAGR de 5,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'isoprène

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse portée par les VE de la demande en caoutchouc synthétique pour les pneumatiques haute performance | +1.2% | Mondial, avec l'APAC en tête de l'adoption | Moyen terme (2-4 ans) |

| Investissements dans les voies d'isoprène biosourcé pour réduire le risque lié aux matières premières pétrochimiques | +0.8% | Pression réglementaire en Amérique du Nord et dans l'UE, production en APAC | Long terme (≥ 4 ans) |

| Demande croissante de soins de santé pour les dispositifs médicaux en polyisoprène ultra-pur | +0.6% | Marchés d'Amérique du Nord et d'UE, fabrication en APAC | Moyen terme (2-4 ans) |

| Expansion de la capacité automobile en Asie-Pacifique stimulant l'extraction du C5 | +0.9% | Cœur APAC, débordement vers le MEA | Court terme (≤ 2 ans) |

| Chaussures imprimées en 3D adoptant des élastomères thermoplastiques à base d'isoprène | +0.4% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Adhésifs intérieurs à faible teneur en COV se tournant vers le polyisoprène à faible odeur | +0.3% | Marchés réglementaires d'Amérique du Nord et d'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse portée par les VE de la demande en caoutchouc synthétique pour les pneumatiques haute performance

Les charges de couple plus élevées dans les VE imposent des polymères à résistance à la traction supérieure et à faible résistance au roulement, orientant les fabricants de pneumatiques vers des formulations d'isoprène constantes que le caoutchouc naturel ne peut garantir. L'Agence américaine de protection de l'environnement note que plus de 3 milliards de pneumatiques sont produits annuellement, les composés spécifiques aux VE nécessitant une durabilité accrue pour la préservation de l'autonomie des batteries[1]Agence américaine de protection de l'environnement, "Étude sur la pollution par les pneumatiques," epa.gov. L'exploration par Michelin du caoutchouc synthétique biosourcé souligne l'impératif de reconception auquel font face les composés de pneumatiques. La concentration de la fabrication de VE en Asie-Pacifique amplifie l'attrait régional pour l'isoprène, soutenant ainsi une hausse structurelle de la demande au-delà du cycle de remplacement habituel.

Investissements dans les voies d'isoprène biosourcé pour réduire le risque lié aux matières premières pétrochimiques

Les technologies de fermentation telles que l'Atol de l'IFPEN et le projet BioButterfly confirment la faisabilité technique de la conversion de l'éthanol renouvelable en isoprène de grade polymère. La production industrielle d'isobutène de Global Bioenergies et le tour de financement de 20 millions USD d'Insempra mettent en évidence l'appétit croissant des investisseurs pour la chimie renouvelable du C5. Les prévisions de parité des coûts indiquent que la fermentation s'approchera des voies pétrochimiques dans la fenêtre de prévision, en particulier dans les régions disposant d'un excédent de bioéthanol.

Demande croissante de soins de santé pour les dispositifs médicaux en polyisoprène ultra-pur

Les fabricants de dispositifs médicaux spécifient des élastomères sans latex et biocompatibles tels que la gamme médicale élargie de Kraiburg TPE offrant une dureté de 30 à 50 Shore 00 pour les composants prothétiques. Les études de dynamique moléculaire sur le cis-1,4-polyisoprène montrent un contrôle précis de la transition vitreuse, permettant des performances thérapeutiques personnalisées. Les obstacles à la certification réglementaire favorisent les fournisseurs établis disposant de chaînes d'approvisionnement validées, renforçant la croissance à haute valeur ajoutée dans le secteur de la santé.

Expansion de la capacité automobile en Asie-Pacifique stimulant l'extraction du C5

Le secteur chimique indien est en bonne voie pour atteindre 300 milliards USD d'ici 2025, soutenant la consommation d'élastomères de spécialité. Les recherches chinoises sur le latex biocoagulé visent l'autosuffisance en élastomères, complétant l'adoption de l'isoprène synthétique. La coentreprise de Braskem avec SCG Chemicals en Thaïlande offre une intégration régionale du bioéthylène qui raccourcit les chaînes d'approvisionnement pour les constructeurs automobiles.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité du prix des matières premières pétrolières élargissant les marges des producteurs | -0.7% | Mondial, avec un impact plus élevé sur les producteurs non intégrés | Court terme (≤ 2 ans) |

| Limites d'exposition professionnelle plus strictes pour le monomère d'isoprène (cancérigène) | -0.4% | Application réglementaire en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans la montée en puissance de la fermentation retardant le bioisoprène commercial | -0.5% | Mondial, avec un accent sur les régions de production biosourcée | Moyen terme (2-4 ans) |

| Concurrence des alternatives en caoutchouc naturel issues du guayule et du pissenlit | -0.3% | Production nationale en Amérique du Nord, impact mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix des matières premières pétrolières élargissant les marges des producteurs

Les fluctuations du taux d'utilisation des raffineries modifient la disponibilité de la fraction C5, faisant monter les coûts d'approvisionnement pour les transformateurs non intégrés et comprimant les marges lors des pics de prix du pétrole brut. Bien que les voies biosourcées offrent une stabilité des prix, les options actuelles dérivées de la canne à sucre commandent des primes comprises entre 280 % et 752 % par rapport aux voies fossiles, ce qui met à l'épreuve la compétitivité à court terme.

Limites d'exposition professionnelle plus strictes pour le monomère d'isoprène (cancérigène)

Santé Canada classe l'isoprène comme cancérigène potentiel, interdisant son utilisation dans les cosmétiques et imposant des plans de prévention de la pollution dans les installations de caoutchouc synthétique[2]Gouvernement du Canada, "Document de gestion des risques liés à l'isoprène," canada.ca. Les juridictions s'appuient sur les cadres de l'OSHA pour les monomères connexes, signalant la possibilité d'abaisser les limites d'exposition admissibles qui nécessitent des contrôles techniques avancés et une surveillance médicale. Les grands producteurs intégrés peuvent absorber les coûts de conformité tandis que les acteurs plus petits pourraient retarder les mises à niveau de capacité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par grade : la domination du polymère génère une prime de cohérence

Le grade polymère représentait 62,38 % des revenus de 2025 et devrait progresser à un CAGR de 4,98 % jusqu'en 2031, reflétant la demande de taux de vulcanisation uniformes dans les pneumatiques pour VE. Les producteurs déploient une polymérisation avancée pour obtenir un branchement plus faible et des masses moléculaires plus élevées qui limitent l'accumulation de chaleur, bénéficiant à la longévité des pneumatiques. Le grade chimique continue de servir des intermédiaires de niche mais fait face à une érosion progressive de ses parts à mesure que les secteurs automobile et de la santé valorisent la cohérence des polymères. Les exigences élevées en matière de pureté pour les dispositifs chirurgicaux soutiennent des prix premium et isolent les contrats d'approvisionnement de la demande automobile cyclique.

Par voie de production : la domination pétrochimique face au défi biosourcé

Le craquage pétrochimique du C5 représentait 69,98 % des parts en 2025, bénéficiant de l'économie des raffineries intégrées et des infrastructures existantes. L'investissement en capital dans la fermentation biosourcée augmente cependant à mesure que des entreprises telles que Braskem s'engagent à investir 87 millions USD pour développer la capacité de biopolymères, une démarche qui renforce l'attrait des projets d'isoprène renouvelable.

Les procédés de fermentation se développent à un CAGR de 6,55 %, reflétant la maturité technologique et les incitations politiques qui récompensent les émissions plus faibles sur le cycle de vie. La conversion catalytique du bioéthanol associe le génie chimique établi aux matières premières renouvelables pour offrir une voie hybride qui pourrait accélérer la parité des coûts. Le marché de l'isoprène reste ancré dans les voies pétrochimiques, mais le mix des voies de production est appelé à se diversifier à mesure que les premiers adoptants concluent des accords d'enlèvement avec les grands acteurs des pneumatiques et des dispositifs médicaux.

Par application : la croissance des soins de santé remet en question la suprématie des pneumatiques

Les pneumatiques dominaient avec 54,66 % des parts de marché en 2025, portés par la production mondiale de véhicules et les cycles de remplacement courts. La pénétration croissante des VE intensifie les exigences en matière de polymères résistant au couple instantané, maintenant l'échelle des applications pneumatiques. Pourtant, les soins de santé devraient progresser à un CAGR de 6,27 % jusqu'en 2031, le polyisoprène permettant des alternatives sans latex pour les gants chirurgicaux, les tubulures de cathéter et les dispositifs implantables.

La taille du marché de l'isoprène pour l'utilisation dans les pneumatiques a atteint 2,27 milliards USD en 2025, tandis que les soins de santé ont enregistré 0,64 milliard USD, les approbations réglementaires et les normes de biocompatibilité élevant les barrières à l'entrée pour les challengers. Les segments vêtements, chaussures et adhésifs diversifient la demande, tirant parti des nouveaux élastomères imprimables en 3D avec une résistance à la traction proche de 94,6 MPa qui ouvrent des libertés de conception pour les produits personnalisés en masse.

Analyse géographique

La taille du marché de l'isoprène en Asie-Pacifique a atteint 2,12 milliards USD en 2025, et la proximité des équipementiers automobiles offre des économies de fret qui renforcent la stabilité de l'approvisionnement régional. La Chine investit dans l'autosuffisance en élastomères grâce à des avancées de traitement qui comblent les lacunes entre les capacités en caoutchouc naturel et synthétique. La croissance chimico-industrielle de l'Inde élargit la demande en aval, tandis que le pôle de bioéthylène de la Thaïlande crée un tremplin pour l'intégration renouvelable du C5.

Les producteurs nord-américains développent leur capacité de biopolymères à 260 kt par an, reflétant l'attention des entreprises à la pression des consommateurs en faveur de pneumatiques et de dispositifs médicaux durables. Les politiques de décarbonation de l'Union européenne orientent les investissements vers les plateformes de fermentation et de conversion catalytique. La classification cancérigène de Santé Canada influence les achats, incitant les équipementiers à privilégier les fournisseurs dotés de protocoles de sécurité robustes. La chaîne de valeur de la canne à sucre en Amérique du Sud présente une opportunité stratégique une fois que les primes de coût se réduiront. Les complexes du Moyen-Orient associent une alimentation en naphta bon marché à une logistique d'exportation qui atteint les pôles automobiles émergents d'Afrique, tandis que la croissance de la demande africaine dépend de l'expansion de l'assemblage de véhicules et de l'amélioration des infrastructures.

Analyse de la chaîne de valeur

L'approvisionnement en amont repose sur les flux pétrochimiques C5 issus des vapocraqueurs de naphta et des activités de raffinage, où l'isoprène est récupéré et purifié en produits de qualité polymère et de qualité chimique. Les opérateurs pétrochimiques intégrés bénéficient généralement d'un avantage grâce à un accès captif au C5 et à une logistique interne, tandis que les producteurs non intégrés sont davantage exposés aux fluctuations du taux d'utilisation des raffineries, qui affectent la disponibilité du C5. Les alternatives émergentes ajoutent des maillons en amont, notamment la fermentation biosourcée et les voies de conversion hybrides à base de bioéthanol, développées via des plateformes technologiques telles qu'Atol de l'IFPEN et le projet BioButterfly.

La création de valeur en aval intermédiaire repose sur l'extraction, la séparation, la purification et l'assurance qualité, afin de répondre aux spécifications strictes de qualité polymère exigées par les chaînes d'approvisionnement des pneumatiques et des dispositifs médicaux. En aval, les chaînes de valeur des pneumatiques et du caoutchouc synthétique constituent le principal moteur de la demande (les pneumatiques représentaient 54,66 % de part en 2025), aux côtés des applications de santé qui exigent un polyisoprène validé et ultra-pur. La distribution repose généralement sur des accords d'achat direct avec les grands équipementiers du pneumatique et du secteur médical, les distributeurs de produits chimiques servant les utilisateurs industriels plus modestes. Les goulots d'étranglement sont liés à une valorisation limitée des flux C5 en matériau de qualité marchande et à la concentration régionale des corridors de craquage, ce qui concentre le risque d'approvisionnement.

Paysage concurrentiel

Le marché de l'isoprène présente une consolidation modérée. Le champ concurrentiel est composé de grands groupes pétrochimiques intégrés, de start-ups de fermentation et d'innovateurs agricoles travaillant sur le latex de guayule et de pissenlit. L'expansion de 87 millions USD de Braskem et sa coentreprise en Thaïlande signalent la volonté des acteurs établis de développer les énergies renouvelables au sein de leurs portefeuilles pétrochimiques. La technologie Atol de l'IFPEN et l'usine de démonstration de Global Bioenergies illustrent la manière dont les entreprises détentrices de propriété intellectuelle s'appuient sur des partenariats de R&D pour accélérer la commercialisation.

Les acteurs traditionnels se concentrent sur l'efficacité opérationnelle et les partenariats en aval, tandis que les perturbateurs mettent l'accent sur la réduction de l'empreinte carbone et la rapidité de mise sur le marché. Les essais de l'Université d'État de l'Ohio avec le pissenlit Taraxacum kok-saghyz améliorent les rendements d'extraction du latex, laissant entrevoir un risque de substitution à plus long terme pour les polymères à base de monomères.

Les manœuvres concurrentielles comprennent des accords de chaîne d'approvisionnement avec les équipementiers de pneumatiques, des approbations de matériaux par les équipementiers médicaux et des investissements régionaux dans des capacités de fermentation liées aux corridors d'éthanol. La R&D continue autour des améliorations du débit catalytique et des avancées en ingénierie enzymatique vise à réduire les dépenses d'investissement et d'exploitation pour les voies biosourcées, intensifiant la rivalité entre tous les types d'entreprises.

Leaders du secteur de l'isoprène

Shell plc

PJSC SIBUR Holding

LyondellBasell Industries Holdings B.V.

Exxon Mobil Corporation

China Petrochemical Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La commercialisation de l'isoprène biosourcé constitue un espace blanc clé, les clients des secteurs du pneumatique et des élastomères recherchant des intrants à plus faible empreinte carbone tout en gérant les fluctuations de coûts liées au pétrole brut. Zeon Corporation et Visolis ont fait progresser cette thématique en février 2026 en signant une lettre d'intention engageante visant à avancer vers la commercialisation de monomères d'isoprène biosourcé et de carburant d'aviation durable, incluant des projets d'installation de production. Les étapes annoncées soutiennent des filières plus finançables pour la chimie C5 renouvelable, parallèlement à la qualification des matériaux en aval.

L'optimisation des procédés et une meilleure utilisation de la fraction C5 offrent une autre opportunité aux acteurs historiques et aux sites intégrés. La levée des goulots d'étranglement en séparation et l'augmentation des rendements peuvent améliorer l'économie du procédé sans nouvelles installations de craquage greenfield. L'autorisation accordée par Zeon en mai 2026 pour investir dans une nouvelle installation à l'usine de Mizushima, afin d'augmenter la capacité de DCPD d'environ 20 %, est directement liée à une optimisation plus large des flux C5, où une meilleure utilisation peut renforcer l'économie globale des coproduits incluant l'isoprène. Parallèlement, la sensibilité au prix reste visible, avec la hausse mondiale d'environ 20 % appliquée par Kuraray en avril 2026 sur les produits chimiques à base d'isoprène, ce qui souligne l'importance des contrats de chaîne d'approvisionnement garantissant les spécifications, la conformité et la flexibilité des matières premières dans les usages finaux des pneumatiques, des adhésifs et de la santé.

Développements récents du secteur

- Mai 2026 : Zeon Corporation a autorisé un investissement dans une nouvelle installation à son usine de Mizushima afin d'augmenter la capacité de production de dicyclopentadiène (DCPD) d'environ 20 %, la construction devant débuter fin 2026 et l'achèvement étant prévu pour septembre 2028. Le DCPD s'inscrivant dans le traitement de la fraction C5 où l'isoprène est également récupéré, cette décision met en évidence l'optimisation des sites intégrés et un contrôle renforcé de la valorisation des flux C5. La capacité supplémentaire peut soutenir des stratégies plus larges de gestion des matières premières et des coproduits, stabilisant l'économie de l'approvisionnement lié à l'isoprène.

- Avril 2026 : Kuraray Co., Ltd. a mis en œuvre une hausse mondiale des prix d'environ 20 % pour des produits chimiques à base d'isoprène tels que l'isoprénol, le citral, le prénol, l'isovaléraldéhyde et l'isoprène glycol, invoquant la hausse des coûts du naphta et des matières premières liée au conflit géopolitique. Cette hausse signale une pression accrue sur les coûts des matières premières pétrochimiques et souligne l'importance des mécanismes contractuels de répercussion des coûts pour les utilisateurs en aval. Elle renforce également l'argument commercial en faveur des filières alternatives et des améliorations d'efficacité là où les clients sont sensibles à la volatilité des prix.

- Mars 2024 : l'usine Deer Park de Shell a signalé une fuite sur une unité d'isoprène, attirant l'attention sur les risques de fiabilité opérationnelle des actifs d'extraction C5 intégrés. De tels incidents peuvent réduire temporairement la disponibilité de l'isoprène marchand et inciter les acheteurs à diversifier leurs sources d'approvisionnement entre régions et producteurs. Cet événement renforce l'intérêt des stratégies de redondance et de gestion des stocks dans les chaînes d'approvisionnement des pneumatiques et des élastomères.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché de l'isoprène est défini comme la valeur de l'isoprène fourni aux usages en aval, couvrant les qualités polymère et chimique issues des filières pétrochimiques et biosourcées. La mesure est comptabilisée au point de vente vers les chaînes d'utilisation finale.

Exclusions de périmètre : ce dimensionnement exclut les transferts internes captifs non facturés. Il exclut également la valeur des produits en caoutchouc finis au-delà de l'apport de l'isoprène.

Aperçu de la segmentation

- Par grade

- Grade polymère

- Grade chimique

- Par voie de production

- Craquage pétrochimique du C5

- Fermentation biosourcée

- Conversion catalytique du bioéthanol

- Par application

- Pneumatiques

- Soins de santé

- Vêtements et chaussures

- Autres applications

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a débuté par la construction d'une base factuelle solide sur les filières de production, les moteurs de la demande et les mouvements commerciaux des chaînes liées au C5 et à l'isoprène. Pour les indicateurs de matières premières, nous nous sommes appuyés sur des sources publiques telles que l'US Energy Information Administration. Pour les flux commerciaux, nous avons utilisé UN Comtrade, et pour les indicateurs macroéconomiques, la Banque mondiale. Lorsque disponibles, nous avons également consulté des séries de type USGS relatives aux minéraux et à l'industrie, touchant aux flux d'hydrocarbures connexes.

Les normes et références de sécurité ont été examinées à partir de sources telles que l'OSHA et le NIOSH, afin de comprendre les contraintes de manipulation pouvant affecter l'offre utilisable. Du côté des entreprises, les rapports annuels, présentations aux investisseurs et annonces d'usines ont été utilisés pour établir des calendriers de capacité réalistes et des hypothèses d'utilisation, ces éléments ayant été recoupés avec des archives de presse. Le cas échéant, des abonnements à des bases de données payantes ont été utilisés pour les données financières et de renseignement des entreprises, les recherches de brevets et les vérifications d'importations-exportations au niveau des expéditions, afin de valider les tendances directionnelles. Cette liste n'est pas exhaustive, et d'autres sources publiques et payantes ont été utilisées pour collecter, vérifier et clarifier les données.

Entretiens et enquêtes primaires

Les travaux primaires ont servi à tester la robustesse des moteurs du modèle que les sources documentaires n'expliquent pas bien, en particulier l'évolution des prix, les taux d'exploitation et la manière dont les clients substituent le caoutchouc naturel et le caoutchouc synthétique. Des entretiens et enquêtes ont été menés auprès de producteurs, distributeurs et acheteurs en aval dans les régions APAC, EMEA et Amériques, afin de vérifier les hypothèses régionales avant de finaliser les totaux.

Répartition des répondants aux travaux de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 27 % | Direction générale : 14 % | APAC : 44 % |

| Rang intermédiaire : 51 % | Responsables fonctionnels/d'unité : 37 % | EMEA : 30 % |

| Petits acteurs : 22 % | Managers : 49 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

La taille du marché a été reconstituée selon une approche descendante. Les indicateurs de production et de commerce ont été traduits en un bassin d'approvisionnement adressable pour l'isoprène, puis répartis selon la demande d'utilisation finale observée. Les résultats ont été corroborés par des approximations ascendantes sélectives, notamment l'agrégation de volumes de fournisseurs échantillonnés par région et l'application de fourchettes de prix de vente moyen observées par qualité, lesquelles ont ensuite été vérifiées via des échanges avec les canaux de distribution.

Les principaux intrants comprenaient les signaux de disponibilité des vapocraqueurs C5 et des matières premières associées, les calendriers d'ajout de capacité et d'arrêts, les fourchettes de taux d'exploitation, les évolutions du mix d'applications vers les pneumatiques et les usages en santé, ainsi que les évolutions typiques des prix de l'isoprène par qualité et par région, y compris le comportement contractuel par rapport au comptant lorsque pertinent. Lorsque qu'une variable n'était pas disponible pour un pays, l'écart a été traité à l'aide d'indicateurs proxy tels que les tendances de production de pneumatiques, l'activité de transformation du caoutchouc et les substitutions commerciales, puis révisé après avis d'experts. Les prévisions ont été élaborées à l'aide d'une analyse de scénarios portant sur le taux d'utilisation des capacités et l'évolution des prix de vente moyens, la trajectoire retenue étant alignée sur ce que les personnes interrogées ont décrit comme le plus probable dans les conditions actuelles de politique et de demande.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par rapport à des signaux indépendants tels que les balances commerciales, les annonces de capacité et les indicateurs de demande régionale, afin de maintenir les totaux finaux alignés sur les contraintes du monde réel. Des contrôles de variance ont été effectués pour les prix, les volumes et la consommation unitaire implicite, et toute anomalie a été revue lors d'une seconde relecture par un analyste avant validation finale.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des arrêts majeurs d'usines, la mise en service de nouvelles capacités ou des variations marquées des coûts de matières premières affectant les prix. Avant la livraison, nous effectuons une dernière actualisation afin de garantir la cohérence du calage temporel des devises, des hypothèses clés et des dernières divulgations publiques dans le modèle.

Taille du marché de l'isoprène selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour l'isoprène peuvent sembler très différentes, car elles ne partagent pas toujours la même année, le même calage temporel des prix ou le même périmètre pour ce qui est compté comme chiffre d'affaires. Les écarts proviennent aussi de la rapidité avec laquelle les hypothèses sont actualisées lorsque les coûts des matières premières évoluent et lorsque le taux d'utilisation des capacités change en cours d'année.

Un facteur d'écart courant est la logique des prix de vente moyens. Certaines estimations maintiennent des prix constants entre régions ou utilisent une moyenne annuelle unique qui ne correspond pas aux cycles de renégociation contractuelle. Un autre facteur est le traitement du périmètre, certains éditeurs mélangeant la valeur du caoutchouc adjacent ou comptabilisant les transferts de matière captive, ce qui peut gonfler les totaux si non filtré. Pour maintenir un chiffre stable et reproductible, le modèle utilise un calage temporel des devises cohérent et revérifie les principaux intrants de prix et de taux d'exploitation lors de la mise à jour, une étape explicitement intégrée chez Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,36 milliards USD (2026) | |

| Cabinet de recherche sectorielle A | 3,68 milliards USD (2024) | Utilise une année de référence antérieure et une fenêtre de prévision différente, de sorte que le chiffre reflète un environnement de prix et d'utilisation antérieur, avant que les évolutions ultérieures de capacité et de matières premières n'aient été pleinement intégrées. |

| Cabinet de recherche sectorielle B | 4,62 milliards USD (2022) | Ancré sur une base 2022 avec des prix historiques et un mix de demande d'époque, et peut différer dans le calage temporel du périmètre du chiffre d'affaires, ce qui peut modifier la valeur lors de la conversion en une année USD unique. |

L'écart observé dans le tableau s'explique principalement par le calage temporel et la manière dont les prix et l'utilisation sont intégrés à l'année de référence, suivis de différences plus mineures dans ce qui est inclus dans le chiffre d'affaires. En maintenant des hypothèses liées à des signaux observables et en revalidant les principaux intrants lors des contrôles d'actualisation programmés, la taille finale du marché reste transparente et peut être reproduite avec les mêmes étapes.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'isoprène ?

La taille du marché de l'isoprène s'établit à 4,36 milliards USD en 2026 et devrait atteindre 5,58 milliards USD en 2031.

Quel segment est en tête du marché de l'isoprène par application ?

La fabrication de pneumatiques représente 54,66 % de la valeur en 2025, conservant son leadership en raison de la production continue de véhicules et de l'évolution des spécifications des pneumatiques pour VE.

À quelle vitesse le segment des soins de santé croît-il au sein du marché de l'isoprène ?

Les applications de soins de santé devraient croître à un CAGR de 6,27 % jusqu'en 2031, dépassant l'expansion globale du marché à mesure que les fabricants de dispositifs médicaux adoptent le polyisoprène ultra-pur.

Pourquoi les voies de production biosourcées suscitent-elles un intérêt croissant dans le secteur de l'isoprène ?

Les voies biosourcées réduisent l'exposition à la volatilité du pétrole brut et s'alignent sur les mandats de décarbonation, les voies de fermentation étant prévues pour atteindre la parité des coûts au cours de la période de prévision.

Dernière mise à jour de la page le: