Taille et part du marché anti-drone

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

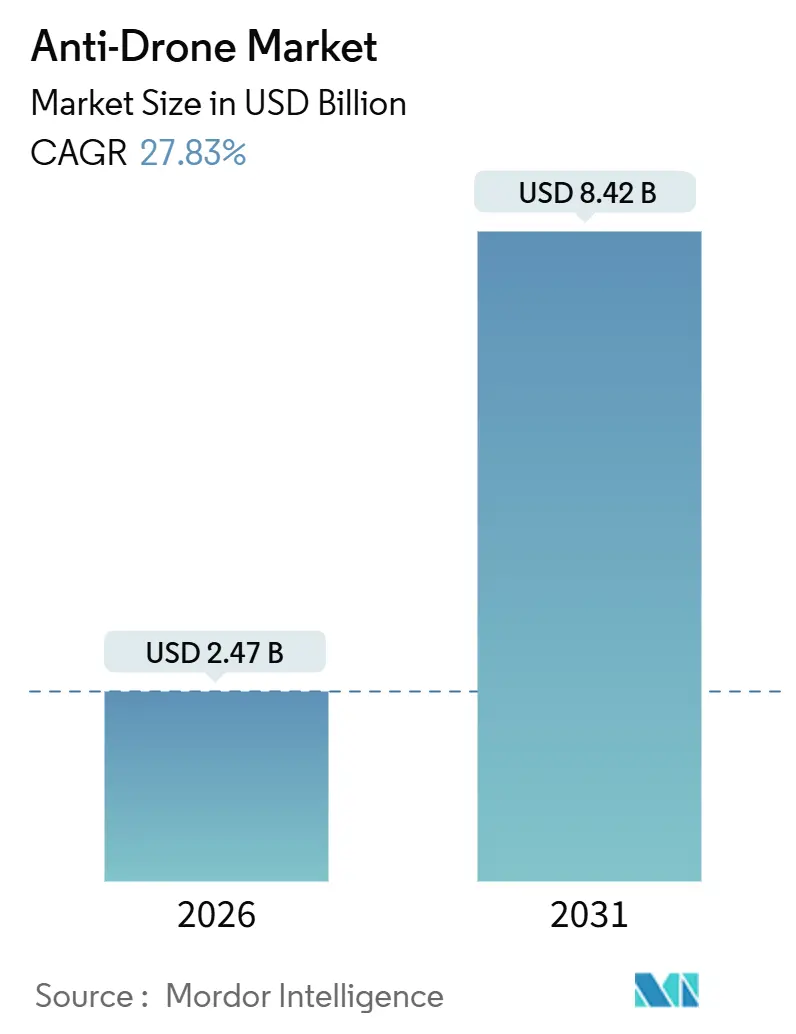

| Taille du Marché (2026) | 2.47 Milliards de dollars |

| Taille du Marché (2031) | 8.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 27.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

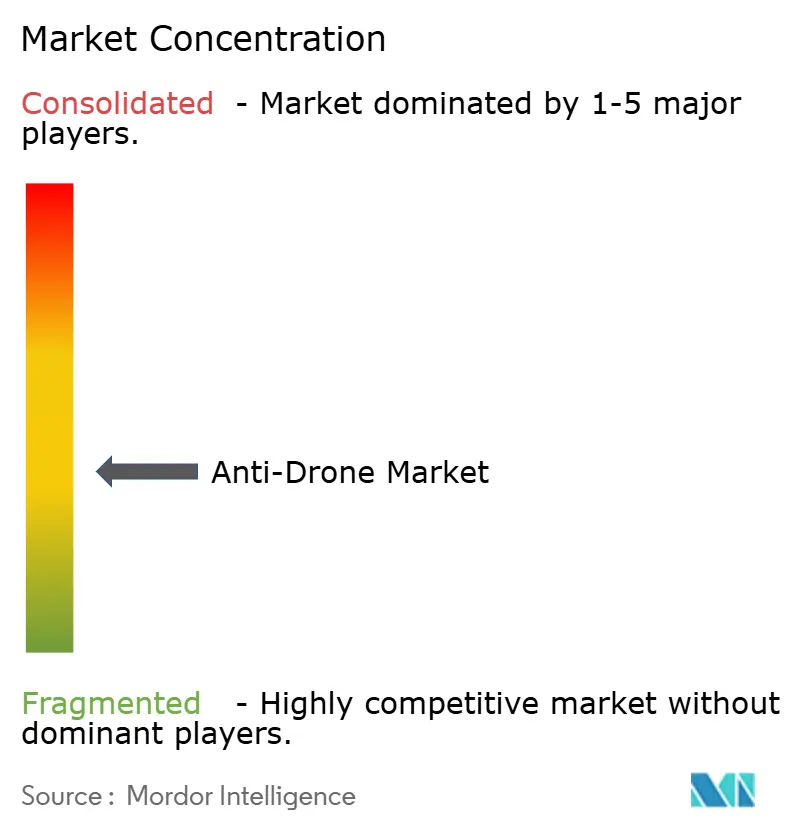

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché anti-drone par Mordor Intelligence

La taille du marché anti-drone était évaluée à 2,47 milliards USD en 2026 et devrait atteindre 8,42 milliards USD d'ici 2031, progressant à un TCAC de 27,83 %, alors que les opérateurs commerciaux, les gestionnaires d'infrastructures critiques et les agences de sécurité intérieure cherchent à contrer la prolifération accélérée des petits systèmes aériens sans pilote. La dynamique de la demande découle de la convergence des mandats réglementaires, d'une forte augmentation des intrusions dans l'espace aérien et de la maturité de la fusion de capteurs alimentée par l'IA, qui réduit les taux de fausses alarmes tout en améliorant la discrimination de portée. Les fournisseurs qui regroupent les capacités de détection et d'atténuation dans des offres définies par logiciel et basées sur des services répondent désormais aux obstacles budgétaires d'investissement de longue date et raccourcissent les cycles d'approvisionnement pour les stades, les prisons et les sites temporaires. Simultanément, la montée des risques géopolitiques, notamment en Europe de l'Est et au Moyen-Orient, incite à une augmentation des dépenses du secteur public, ce qui accélère la diffusion de la technologie vers les installations civiles. Dans l'ensemble, le marché anti-drone bénéficie d'un moteur de croissance multicouche, comprenant la réglementation, l'escalade des menaces et la convergence technologique, ce qui crée une résilience structurelle même lorsque les budgets de sécurité discrétionnaires sont réduits.

Points clés du rapport

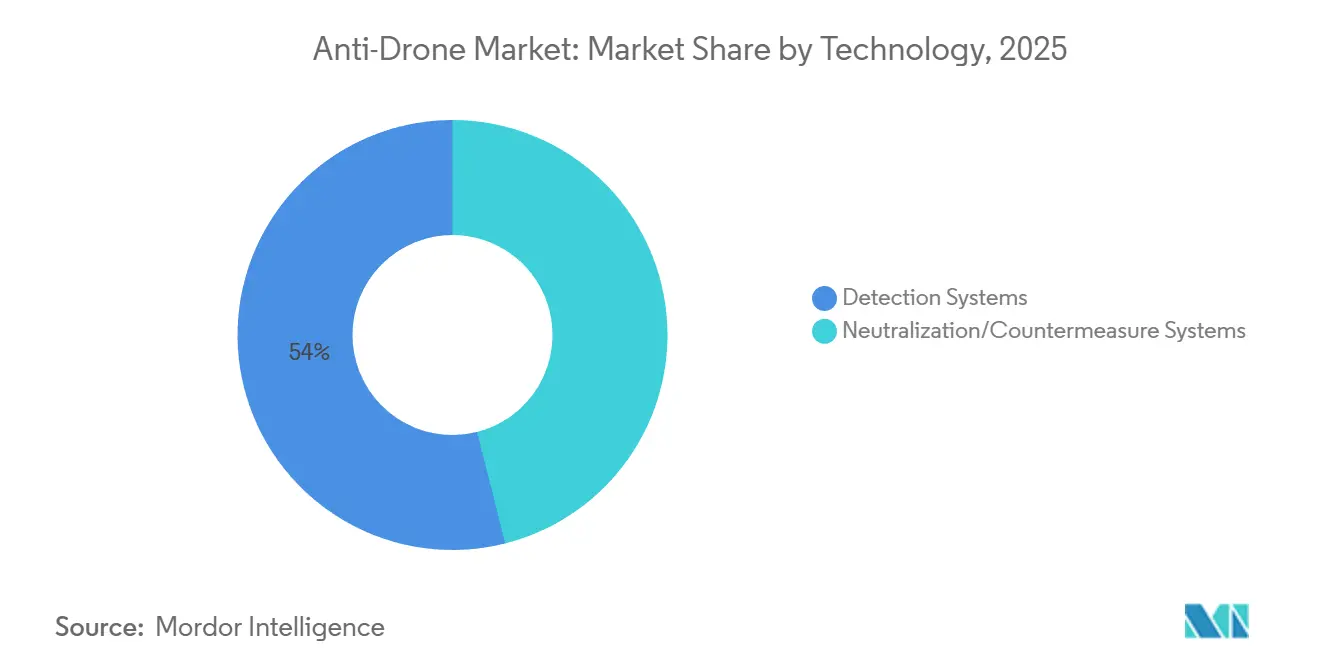

- Par technologie, les systèmes de détection ont dominé avec une part de revenus de 53,95 % en 2025 ; les systèmes de neutralisation/contre-mesures devraient croître à un TCAC de 27,65 % jusqu'en 2031.

- Par type de plateforme, les installations fixes détenaient 39,85 % de la part du marché anti-drone en 2025 ; les systèmes portables devraient se développer à un TCAC de 28,59 % jusqu'en 2031.

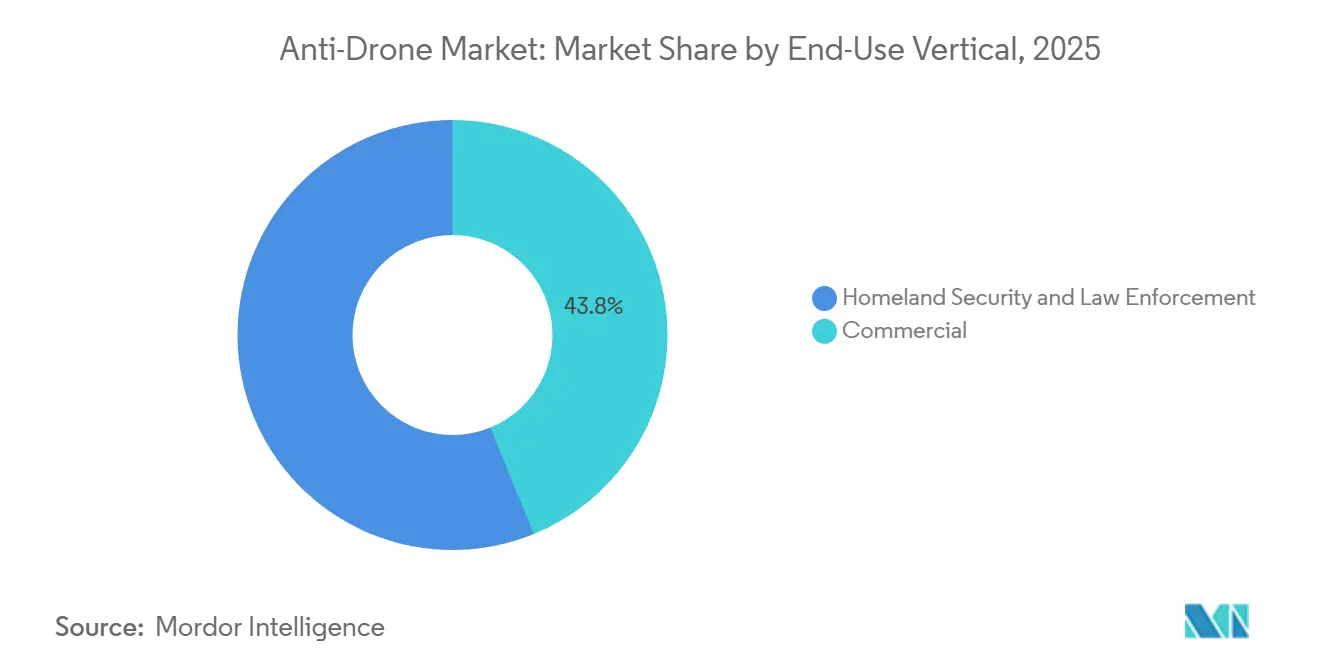

- Par secteur d'utilisation finale, les installations commerciales représentaient 43,83 % des dépenses de 2025 ; les déploiements dans le domaine de la sécurité intérieure et des forces de l'ordre progressent à un TCAC de 26,12 %, portés par les cycles d'application de l'identification à distance.

- Par portée opérationnelle, les solutions à moyenne portée ont capté 48,29 % des revenus de 2025 ; les plateformes à courte portée devraient afficher un TCAC de 26,34 % jusqu'en 2031.

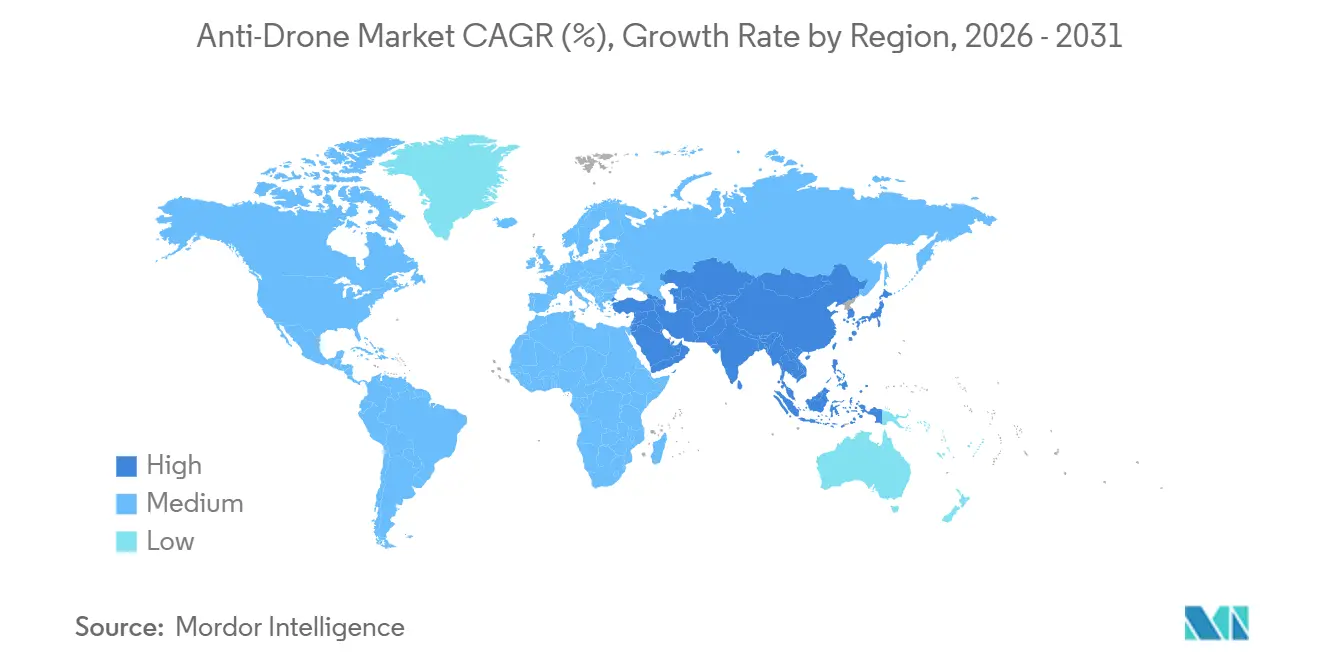

- Par géographie, l'Amérique du Nord a contribué à hauteur de 40,55 % des revenus mondiaux en 2025, tandis que la région Asie-Pacifique est la plus dynamique avec un TCAC de 27,11 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché anti-drone

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération de drones commerciaux à faible coût menaçant les actifs civils | +6.2% | Mondial, aigu dans les corridors urbains d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Mandats plus stricts de la FAA et de l'U-space européen pour la détection de drones | +5.8% | Amérique du Nord et Europe, avec des répercussions au Moyen-Orient | Moyen terme (2-4 ans) |

| Intrusions de drones dans les infrastructures critiques (énergie, aéroports) | +5.1% | Mondial ; ceinture énergétique américaine, aéroports européens, installations pétrolières du Moyen-Orient | Court terme (≤ 2 ans) |

| La fusion multi-capteurs alimentée par l'IA améliore la précision de détection | +4.7% | Amérique du Nord et Europe en tant que premiers adoptants, Asie-Pacifique en suiveur rapide | Moyen terme (2-4 ans) |

| Le système de lutte anti-drone en tant que service réduit les dépenses d'investissement pour les exploitants de sites | +3.9% | Marchés événementiels d'Amérique du Nord et d'Europe, en expansion vers les méga-événements d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les réseaux de campus 5G privés permettent la détection RF passive | +2.4% | Campus industriels d'Amérique du Nord, pôles manufacturiers européens, villes intelligentes d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération de drones commerciaux à faible coût menaçant les actifs civils

Les drones grand public dont le prix est inférieur à 500 USD offrent désormais une vidéo 4K et une autonomie de 30 minutes, permettant à des acteurs malveillants de collecter des renseignements ou de livrer des charges utiles avec un minimum de compétences sur le marché anti-drone. Les journaux mensuels d'incidents de la FAA ont dépassé 100 observations de drones dans les aéroports en 2024, soit une hausse de 40 % en glissement annuel, tandis que l'aéroport de Copenhague a interrompu ses opérations pendant 90 minutes en septembre 2025 après qu'un quadricoptère non identifié a franchi son périmètre.[1]Aéroport de Copenhague, "Incident drone de septembre 2025," cph.dk Les prisons britanniques ont enregistré 347 intrusions de drones transportant des marchandises de contrebande en 2024, ce qui a conduit le ministère de la Justice à émettre un ordre d'installation de systèmes anti-UAS fixes dans tous les établissements de catégorie A d'ici mi-2026. L'asymétrie est frappante : un drone à 400 USD peut paralyser une installation valant plusieurs millions de dollars, obligeant les opérateurs à adopter des cadres de détection et d'atténuation multicouches. Les assureurs ont commencé à exclure les pertes liées aux drones des couvertures immobilières standard en 2025, contraignant de fait les sites exposés aux risques à investir dans des technologies anti-UAS pour conserver leur couverture.

Mandats plus stricts de la FAA et de l'U-space européen pour la détection de drones

La règle d'identification à distance de la FAA, en vigueur depuis mars 2024, exige que les drones pesant plus de 250 grammes diffusent des données d'identification, établissant une obligation implicite pour les aéroports et les propriétaires d'infrastructures critiques de surveiller la conformité en temps réel. Dans l'UE, le règlement 2021/664 exige que les États membres développent des corridors U-space intégrant la détection du trafic coopératif et non coopératif d'ici 2026.[2]Centre commun de recherche de la Commission européenne, « Étude sur la fusion multi-capteurs », ec.europa.eu Ces politiques transfèrent la responsabilité : les exploitants qui ne détectent pas les intrusions s'exposent à des risques pour le renouvellement de leur licence et à une hausse des primes d'assurance. Les autorités nationales de l'aviation civile lient désormais régulièrement les permis d'exploitation à une capacité anti-drone démontrée, comprimant les délais d'approvisionnement et récompensant les fournisseurs qui proposent des plateformes définies par logiciel et prêtes pour les mises à jour.

Intrusions de drones dans les infrastructures critiques (énergie, aéroports)

Sur le marché anti-drone, les sites énergétiques et les aéroports subissent une part disproportionnée des intrusions à fort impact. La centrale nucléaire de Palo Verde en Arizona a signalé plusieurs survols de drones en 2024, ce qui a conduit la Commission de réglementation nucléaire américaine à publier des directives imposant une détection périmétrique dans toutes les centrales d'ici 2027. Les raffineries allemandes ont subi des sondes de reconnaissance coordonnées début 2025, amenant l'Agence fédérale des réseaux à autoriser le brouillage RF limité dans des zones d'exclusion de 500 mètres, une dérogation sans précédent dans le cadre réglementaire de l'UE. La fermeture de Gatwick en 2018 reste une référence ; les règles ultérieures de l'Autorité de l'aviation civile britannique obligent chaque aéroport accueillant plus de 5 millions de passagers annuels à maintenir une couverture anti-UAS 24h/24 et 7j/7. Ces événements valident l'utilisation d'une superposition de capteurs multiples, notamment la radiofréquence (RF), l'électro-optique (EO), l'infrarouge (IR) et l'acoustique, car les solutions à modalité unique échouent lorsque les adversaires utilisent le saut de fréquence ou l'autonomie par points de cheminement.

La fusion multi-capteurs alimentée par l'IA améliore la précision de détection

La détection RF seule est défaillante lorsque les drones effectuent des missions préprogrammées ou se camouflent dans le trafic à spectre étalé. Le SensorFusionAI de DroneShield, déployé sur des sites d'infrastructures critiques australiens en 2025, combine des données RF, EO, IR et acoustiques via des réseaux de neurones convolutifs entraînés sur 50 000 signatures étiquetées, offrant une précision de classification de 94 % contre 67 % pour les références RF seules. Une étude du Centre commun de recherche de la Commission européenne a démontré que les réseaux acoustiques peuvent détecter les harmoniques de rotor à une distance de 300 mètres, même lorsque les émissions RF cessent, réduisant ainsi les faux négatifs de 40 %. Les modèles de vision basés sur YOLO fonctionnant sur des processeurs de périphérie NVIDIA Jetson analysent désormais des flux 4K à 30 images par seconde avec une latence inférieure à 200 ms, permettant des transferts transparents entre caméras fixes lorsque les drones traversent les périmètres des installations. Cette convergence pousse le marché anti-drone vers des propositions de valeur centrées sur les données et réduit le coût de conformité pour les sites de plus petite taille.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Légalité ambiguë du brouillage RF et de la neutralisation cinétique | -3.8% | Secteurs commerciaux d'Europe et d'Amérique du Nord, moins restrictifs dans les applications gouvernementales du Moyen-Orient | Moyen terme (2-4 ans) |

| Taux élevés de fausses alarmes dans les zones urbaines denses en 5G | -2.6% | Zones métropolitaines d'Amérique du Nord et d'Asie-Pacifique, centres urbains denses d'Europe | Court terme (≤ 2 ans) |

| Préoccupations relatives à la vie privée concernant la surveillance acoustique/EO à grande échelle | -1.9% | Europe sous le RGPD, Californie et certains États américains, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Responsabilité fragmentée entre les opérateurs de drones et les exploitants de sites | -1.4% | Mondial, aigu dans l'environnement de responsabilité délictuelle nord-américain, en évolution en Europe sous la directive sur la responsabilité du fait des produits | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Légalité ambiguë du brouillage RF et de la neutralisation cinétique

La loi américaine interdit aux entités non fédérales d'émettre des brouilleurs RF ; cependant, des licences expérimentales accordées par la Commission fédérale des communications, sous la supervision du Département de la sécurité intérieure (DHS), permettent une utilisation limitée. Ce processus peut prendre un an.[3]Commission fédérale des communications, « Application des brouilleurs RF », fcc.gov La directive européenne sur les équipements radio restreint également les interférences intentionnelles, poussant les sites commerciaux vers des options de prise de contrôle cybernétique ou cinétiques qui soulèvent des préoccupations en matière de sécurité et de responsabilité délictuelle. Les drones à filet ou les munitions interceptrices risquent de causer des dommages à des tiers, mais peu de juridictions offrent une immunité de protection. Ce patchwork entrave l'adoption commerciale des technologies de neutralisation et détourne les capitaux vers des déploiements de détection seule qui ne peuvent pas résoudre les menaces immédiates.

Taux élevés de fausses alarmes dans les zones urbaines denses en 5G

Les pilotes du Bureau de la responsabilité gouvernementale dans les grands aéroports américains en 2024 ont enregistré des faux positifs sur 32 % des alertes, les liaisons montantes des terminaux 5G en bande C imitant les rafales de contrôle de drones.[4]Bureau de la responsabilité gouvernementale des États-Unis, « Pilotes de lutte anti-drone dans les aéroports », gao.gov L'étude RF urbaine de Dedrone avertit que le chevauchement spectral oblige les systèmes à insérer des algorithmes de masquage, qui ajoutent 200 ms de latence de traitement et réduisent la portée de détection jusqu'à 30 %. L'aéroport d'Incheon à Séoul a réentraîné les classificateurs d'IA en 2025 pour supprimer les alertes provenant des robots de livraison et des tracteurs autonomes ; cependant, le réglage spécifique au site a augmenté les coûts de déploiement de 15 % et retardé les jalons de mise en service. Les taux élevés de faux positifs érodent la confiance des opérateurs, provoquant des arrêts temporaires et, dans certains cas, la désactivation du système pendant les périodes de trafic intense ; une fenêtre que les pilotes de drones hostiles exploitent souvent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la neutralisation progresse à mesure que la clarté juridique s'améliore

Les systèmes de neutralisation devraient se développer à un TCAC de 27,65 % de 2026 à 2031, érodant progressivement la domination de la détection seule qui a généré 53,95 % des revenus de 2025. Le changement s'accélère à mesure que les régulateurs de l'aviation et des télécommunications commencent à accorder des approbations conditionnelles pour les intercepteurs cinétiques à faible risque de dommages collatéraux et la prise de contrôle cybernétique. L'intercepteur réutilisable Roadrunner d'Anduril a démontré une probabilité de neutralisation de 95 % lors des essais de l'armée américaine et a réduit les coûts par engagement en dessous de 10 000 USD par rapport aux solutions de capture par filet à usage unique.[5]Anduril Industries, « Roadrunner », anduril.com L'EnforceAir2 de D-Fend Solutions guide les drones non autorisés vers des zones d'atterrissage sécurisées via la mystification GPS, évitant les interdictions de brouillage RF dans les juridictions européennes. La détection reste essentielle, mais les assureurs ont commencé à offrir des réductions de primes de 10 % à 15 % en 2025 pour les sites qui démontrent une atténuation autonome, orientant les décisions d'allocation de capital vers la capacité de neutralisation.

Les fournisseurs de détection répondent en intégrant des classificateurs d'analyse et d'apprentissage automatique plutôt qu'en multipliant le matériel. Les capteurs de fusion RF-EO de Dedrone s'intègrent dans les cœurs LTE privés de Verizon, permettant une tarification par abonnement qui compense les dépenses d'investissement initiales. Les systèmes à énergie dirigée, tels que l'effecteur micro-ondes de 20 kW d'Epirus, attirent les clients de défense mais restent de niche sur les marchés civils en raison de leurs besoins en alimentation de 30 kVA et de leurs coûts unitaires de 2 millions USD. Entre 2026 et 2031, le marché anti-drone devrait se diviser selon les juridictions : détection seule dans les régions à forte réglementation et packages intégrés de détection-neutralisation dans les territoires où les régimes de responsabilité évoluent plus rapidement que la réforme législative.

Par type de plateforme : les unités portables servent les sites temporaires

En 2025, les plateformes fixes représentaient 39,85 % des revenus, car les aéroports, les centrales nucléaires et les raffineries de pétrole nécessitent une couverture 24h/24 et 7j/7 avec des champs de capteurs superposés. Néanmoins, les systèmes portables devraient afficher un TCAC de 28,59 %, reflétant la montée de la sécurité contractuelle liée aux événements. Le DroneSentry-X Mk2 de DroneShield, pesant 35 kg et déployable en 15 minutes, a protégé les Jeux olympiques de Paris 2024 et le Forum économique mondial 2025.

L'économie de location amplifie l'attrait des portables : les opérateurs paient 10 000 à 20 000 USD par semaine contre 500 000 USD en investissement initial pour des réseaux fixes, s'alignant sur le paradigme du système de lutte anti-drone en tant que service. Les installations fixes dominent toujours la taille du marché anti-drone pour les installations critiques, car les enveloppes radar de 10 km, telles que celles offertes par le Falcon Shield de Thales, restent indispensables dans les aérodromes encombrés. Les conceptions modulaires brouillent la frontière ; le Giraffe 1X de Saab est livré dans des conteneurs ISO qui se fixent sur les toits ou les plateaux de camions, répondant aux cas d'utilisation semi-permanents.

Par secteur d'utilisation finale : le commercial en tête, cycles de sécurité intérieure

Les installations commerciales représentaient 43,83 % des revenus de 2025 et devraient maintenir un TCAC robuste de 26,12 % jusqu'en 2031, portées par les délais de conformité des aéroports et les mesures de renforcement du secteur énergétique. Les allocations de sécurité intérieure américaines ont augmenté de 35 % d'une année sur l'autre pour atteindre 180 millions USD au cours de l'exercice fiscal 2025, avec un accent sur les solutions interopérables avec les centres de commandement existants. Les aéroports représentent environ 55 % des dépenses commerciales ; les mandats U-space de l'UE et d'identification à distance de la FAA stimulent les installations dans les terminaux accueillant plus d'un million de passagers. Les sites énergétiques suivent avec environ 25 % de part, les réacteurs nucléaires et les raffineries exigeant une détection à moyenne portée intégrée dans les réseaux SCADA de sécurité des sites.

Les prisons affichent la croissance la plus rapide des sous-segments, avec un TCAC supérieur à 30 %, suite à l'exigence britannique que tous les établissements de catégorie A mettent en œuvre une couverture de lutte anti-drone d'ici mi-2026. Les acheteurs de la sécurité intérieure ont tendance à opter pour des systèmes portables pour la surveillance des frontières et les événements VIP. En revanche, les acheteurs commerciaux préfèrent les architectures fixes ou hybrides, soutenues par des contrats de service qui regroupent la maintenance, l'analyse et les indemnités d'assurance.

Par portée opérationnelle : la courte portée progresse dans les zones urbaines

Les systèmes à moyenne portée (1 à 5 km) ont capté 48,29 % des revenus de 2025, car ils offrent un équilibre entre coût et couverture pour la plupart des campus industriels. Les plateformes à courte portée, généralement inférieures à 1 km, devraient croître à un TCAC de 26,34 % alors que les stades, les campus d'entreprises et les prisons privilégient les facteurs de forme compacts et les émissions RF réduites. L'Hydra de CERBAIR, installée dans des établissements pénitentiaires français, utilise la radiogoniométrie RF passive dans un rayon de 300 m pour éviter les interférences avec les tours cellulaires adjacentes. Les plafonds réglementaires sur la puissance radar à proximité des aéroports tendent à orienter les déploiements urbains vers la détection passive ou EO, limitant naturellement leur portée effective.

Les actifs à longue portée (plus de 5 km) restent pertinents dans les grands aérodromes. Le Giraffe 1X de Saab suit les petits drones à une portée de 10 km, mais pour un prix de 3 millions USD par unité, ce qui limite les ventes aux sites à fort trafic ou adjacents à la défense. La fusion de capteurs assistée par l'IA érode les catégories de portée rigides : l'association de réseaux acoustiques à courte portée avec des détecteurs RF à moyenne portée offre une couverture superposée qui améliore la précision de classification sans augmenter les budgets d'investissement. Cette modularité soutient l'objectif du marché anti-drone de déploiements évolutifs et spécifiques aux sites.

Analyse géographique

L'Amérique du Nord a représenté 40,55 % des revenus mondiaux en 2025, portée par les contrats du DHS américain et l'application de l'identification à distance par la FAA. La région devrait afficher un TCAC de 25,8 % jusqu'en 2031, légèrement en deçà de la moyenne mondiale, car les premiers adoptants passent des nouvelles installations aux mises à niveau logicielles. Les centrales nucléaires américaines doivent installer des systèmes de détection périmétrique d'ici 2027 conformément aux directives de la Commission de réglementation nucléaire, tandis que les pilotes d'aéroports validés par le Bureau de la responsabilité gouvernementale renforcent les architectures multi-capteurs qui réduisent les faux positifs dans les environnements RF denses. Le Canada progresse plus lentement, mais le projet de mandat de Transports Canada de 2025 étend la couverture de lutte anti-drone aux aéroports de Vancouver, Toronto et Montréal. Le Mexique reste naissant, mais les incidents de drones liés aux cartels ont déclenché des déploiements pilotes à Guadalajara et Tijuana fin 2024.

La région Asie-Pacifique devrait afficher la croissance la plus rapide avec un TCAC de 27,11 % de 2026 à 2031, alors que la plateforme Digital Sky de l'Inde impose l'enregistrement des drones, que la Chine développe la surveillance des villes intelligentes et que le Japon libéralise les intercepteurs cinétiques. L'Inde a supprimé les obstacles d'approbation préalable pour les installations commerciales de lutte anti-drone en 2024, accélérant les délais des projets. Les exploitants d'aéroports appartenant à l'État chinois ont révélé que plus de 50 grands hubs exploitent désormais des systèmes de fusion RF-EO, principalement fournis par des fournisseurs nationaux, dont CETC. Le Japon a attribué à Mitsubishi Electric un contrat en 2024 pour l'aéroport de Narita, intégrant radar, EO et intercepteurs à filet. Le déploiement national de la 5G en Corée du Sud complique la détection RF ; cependant, le réentraînement de l'IA à l'aéroport d'Incheon a réduit les fausses alarmes à moins de 10 % lors des essais de 2025.

L'Europe représentait environ 28 % des revenus de 2025 et devrait croître à un TCAC de 26,5 % jusqu'en 2031, principalement en raison de la conformité U-space et d'incidents très médiatisés, tels que la fermeture de Copenhague en 2025. Le Royaume-Uni est en tête de l'adoption : les aéroports dépassant 5 millions de passagers doivent maintenir une couverture 24h/24 et 7j/7, et les prisons de catégorie A doivent installer des systèmes d'ici mi-2026. L'Allemagne a créé une dérogation au brouillage RF pour les raffineries en 2025, ce qui pourrait assouplir les restrictions plus larges de l'UE. La France a validé le système de lutte anti-drone en tant que service lors des Jeux olympiques de Paris 2024, attribuant des contrats à Thales et DroneShield qui illustrent des capacités de redéploiement rapide. Le Moyen-Orient et l'Afrique devraient se développer à un TCAC de 26,8 % alors que le NEOM d'Arabie saoudite et les Émirats arabes unis intègrent des couches de détection dans leurs plans de villes intelligentes, soutenus par les règles de la GACA de 2024 imposant des systèmes dans tous les aéroports commerciaux. L'Amérique du Sud reste la plus petite mais montre une dynamique après que les directives ANAC du Brésil de 2025 ont déclenché une vague d'approvisionnement menée par l'aéroport Guarulhos de São Paulo.

Paysage réglementaire

La réglementation contre les systèmes aériens sans pilote non autorisés (contre-UAS) continue de se formaliser autour de la sécurité de l'espace aérien, de la protection du spectre et de compétences définies en matière de neutralisation. Aux États-Unis, la règle FAA Remote ID est en vigueur depuis mars 2024, et une règle finale provisoire de juillet 2026 émanant du ministère de la Justice et du ministère de la Sécurité intérieure a codifié un cadre opérationnel lié au SAFER SKIES Act pour les agences étatiques, locales, tribales et territoriales (SLTT). Ce cadre comprend des exigences en matière de formation, de coordination du spectre et de rapports sur les mesures de neutralisation. En parallèle, la gouvernance côté défense s'est renforcée avec le NDAA de l'exercice 2026 (décembre 2025), qui a élevé la Joint Interagency Task Force 401 (JIATF 401) au rang d'entité coordinatrice centrale pour les normes contre les petits UAS et l'harmonisation des acquisitions, tandis qu'une directive du DoD mise en œuvre en janvier 2026 a élargi les pouvoirs des commandants d'installation au-delà des contraintes traditionnelles de périmètre pour la défense des bases.

En Europe, les efforts de politique et de normalisation progressent en phase avec les calendriers de mise en œuvre de l'U-space prévus par le règlement (UE) 2021/664, qui exige que les États membres développent des services et des couloirs U-space intégrant les considérations de trafic coopératif et non coopératif d'ici 2026. Le groupe de travail EUROCAE WG-115 a ouvert une consultation en juin 2026 pour l'ED-286A (définition des services opérationnels et de l'environnement pour les systèmes contre-UAS en espace aérien contrôlé), soutenant des hypothèses opérationnelles plus cohérentes pour les aéroports et les déploiements liés aux ANSP. L'Australie a également avancé sur l'élargissement des compétences, avec une mise à jour de janvier 2026 accordant aux forces de défense australiennes des pouvoirs plus clairs pour détecter et désactiver ou détruire les drones jugés menaçants pour les actifs de défense, renforçant la tendance plus large vers des autorisations codifiées associées à des garde-fous procéduraux dans des environnements contrôlés ou proches du civil.

Analyse de la chaîne de valeur

La chaîne de valeur anti-drone comprend (1) le matériel de détection et de captation ainsi que le traitement embarqué (radar, RF, EO/IR, acoustique et calcul en périphérie), (2) le logiciel de commandement et de contrôle (C2) et d'analytique qui fusionne les pistes, gère les alertes et s'intègre aux systèmes de sécurité et d'aviation, et (3) les moyens de neutralisation/effecteurs (prise de contrôle cybernétique, perturbation RF lorsque cela est autorisé, interception cinétique et énergie dirigée). Les contributeurs en amont comprennent des composants RF spécialisés, des sous-systèmes radar, des systèmes optiques et des modules GPU/IA en périphérie, tandis que les intégrateurs de systèmes et les maîtres d'œuvre assemblent des architectures multi-capteurs et valident les performances dans des environnements à forte densité RF et à contraintes de sécurité tels que les aéroports, les sites énergétiques et les prisons.

En aval, l'approvisionnement et le déploiement passent de plus en plus par des cadres gouvernementaux et des écosystèmes interopérables plutôt que par des piles fermées mono-fournisseur. Les politiques et mécanismes de financement américains élargissent la base d'acheteurs au-delà des utilisateurs fédéraux : la FEMA gère un programme de subventions pour les systèmes contre les aéronefs sans pilote (Counter Unmanned Aircraft Systems Grant Program), et le cadre de mise en œuvre du SAFER SKIES Act de juillet 2026 offre des voies opérationnelles plus claires pour les agences SLTT, ce qui entraîne dans la chaîne des distributeurs, des prestataires de formation et des opérateurs de services gérés. Du côté des fournisseurs et de la consolidation, l'accord de Motorola Solutions pour acquérir D-Fend Solutions (juin 2026) illustre la manière dont les capacités de neutralisation (prise de contrôle cybernétique) sont intégrées dans des plateformes de sécurité publique plus larges. L'accent mis par les achats de défense sur une défense stratifiée rentable est également visible dans d'importants contrats de véhicules et de systèmes, comme un contrat contre-drones du Pentagone attribué à AeroVironment en juillet 2026.

Paysage concurrentiel

Les acteurs établis, tels que Northrop Grumman Corporation, bénéficient de leurs vastes portefeuilles radar et de leurs contrats de défense établis. Dans le même temps, les acteurs émergents capitalisent sur les opportunités commerciales en proposant des piles définies par logiciel et des modèles d'abonnement. Le contrat ukrainien de 54 millions USD de DroneShield en décembre 2024 a validé les architectures portables avec mises à jour en direct pour le redéploiement en zone de conflit. L'intercepteur Roadrunner d'Anduril réduit les coûts par engagement et a démontré un taux de réussite de 95 % lors des essais de l'armée, établissant un nouveau référentiel prix-performance. D-Fend Solutions se différencie par la prise de contrôle cybernétique, contournant les interdictions de brouillage RF pour sécuriser des partenariats avec Bosch et Leonardo en 2024.

Les mouvements stratégiques se concentrent sur le regroupement d'écosystèmes. L'alliance de Dedrone avec Axon en 2024 fusionne la détection, les images des caméras corporelles et la gestion des incidents, augmentant les coûts de changement pour les agences de forces de l'ordre. Verizon intègre les capteurs Dedrone dans ses offres LTE privées, permettant aux clients entreprises de réserver des services de détection comme poste de dépense télécom, une innovation qui contourne les examens des dépenses d'investissement. Le Skyranger 30 de Rheinmetall intègre radar, optique et un canon de 30 mm, s'approchant d'une défense aérienne à spectre complet pour la sécurité des frontières, où l'action cinétique fait face à moins de contraintes juridiques. Les dépôts de brevets soulignent le pivot vers l'IA en périphérie : Anduril, DroneShield et Dedrone ont collectivement déposé 47 demandes américaines en 2024 visant l'inférence à faible consommation sur les unités portables : l'atténuation des fausses alarmes urbaines, l'indemnité d'assurance et les normes d'interopérabilité présentent des opportunités d'espace blanc pour les entrants de la prochaine vague.

Leaders du secteur anti-drone

Dedrone Holdings, Inc. (Axon Enterprise, Inc.)

CERBAIR

D-Fend Solutions AD Ltd.

DroneShield Group Pty Ltd

Rohde & Schwarz GmbH & Co. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité à court terme réside dans l'expansion de la demande adressable auprès des acheteurs de sécurité publique non fédéraux, à mesure que les compétences et les processus opérationnels deviennent plus explicites. La règle finale provisoire de juillet 2026 mettant en œuvre le cadre du SAFER SKIES Act (formation, coordination du spectre et rapports sur les mesures de neutralisation) offre aux agences SLTT une voie opérationnelle plus claire pour l'utilisation de systèmes contre-UAS. Cela peut accélérer les achats de systèmes axés d'abord sur la détection qui s'intègrent aux centres de commandement existants, suivis de modules de neutralisation approuvés par la juridiction. Ce changement de politique renforce également le dossier commercial des fournisseurs de plateformes qui regroupent la détection, le logiciel C2 et les procédures opérationnelles en déploiements répétables pour les aéroports, les infrastructures critiques et les événements temporaires.

Une deuxième opportunité réside dans l'évolution vers des architectures standardisées, modulaires et stratifiées, portée par une gouvernance de défense centralisée et de vastes véhicules de programme. Le NDAA de l'exercice 2026 a établi la JIATF 401 (décembre 2025) en tant qu'organe unificateur contre les petits UAS, et AeroVironment a reçu en juillet 2026 un contrat IDIQ de 500 millions USD pour le programme JIATF-401 Domestic Shield (avec un ordre de tâche de 80,5 millions USD pour les déploiements multi-capteurs Titan-MS sur les sites de l'US Air Force Global Strike Command). Ensemble, ces attributions renforcent la demande pour des systèmes multi-capteurs interopérables et des trajectoires de mise à jour évolutives. Les stratégies des fournisseurs alignées sur l'intégration à architecture ouverte (liaisons avec des réseaux privés de télécommunications, C2 indépendant du matériel, et appariement multi-fournisseurs de capteurs et d'effecteurs), et capables de démontrer une performance de faible taux de fausses alertes dans des environnements à forte densité 5G, créent des ouvertures pour les mises à niveau, les modèles de livraison par abonnement, ainsi que les services de formation et de maintien en condition à travers les installations liées à la défense et civiles.

Développements récents du secteur

- Juillet 2026 : AeroVironment a reçu un contrat IDIQ de 500 millions USD du ministère américain de la Défense pour soutenir le programme JIATF-401 Domestic Shield, couvrant les capacités contre-UAS pour la défense des bases et la protection des forces. La structure de l'attribution soutient un déploiement à grande échelle via des ordres de tâche, y compris les déploiements multi-capteurs Titan-MS, et renforce la demande pour des architectures stratifiées modulaires liées à des normes centralisées.

- Juin 2026 : Motorola Solutions a annoncé un accord définitif pour acquérir D-Fend Solutions pour 1,5 milliard USD, intégrant une capacité contre-drones par prise de contrôle cybernétique dans son portefeuille de technologies de sécurité publique et de sûreté. La transaction signale une consolidation plus large des plateformes, les acheteurs privilégiant des options intégrées de détection, de commandement et de contrôle, et de neutralisation dans un contexte de renforcement des exigences de sécurité intérieure.

- Décembre 2025 : Axon Enterprise a finalisé son acquisition de Dedrone, intégrant la connaissance de l'espace aérien et la détection contre-drones dans la plateforme de sécurité publique d'Axon. L'offre combinée relie les alertes contre-UAS aux flux de travail d'incidents et à la gestion des preuves, soutenant l'attractivité pour les agences de maintien de l'ordre en quête d'outils opérationnels unifiés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Ce marché couvre les revenus générés par les systèmes anti-drones dédiés qui détectent, suivent, identifient puis neutralisent les drones non autorisés, à travers des installations fixes et déployables utilisées par la défense, la sécurité publique et les sites protégés.

Exclusions du périmètre : nous excluons les radars de surveillance générale du trafic aérien non configurés pour des missions contre-UAS et les applications mobiles grand public qui ne fournissent que des alertes de base sur les drones.

Aperçu de la segmentation

- Par technologie

- Systèmes de détection

- Systèmes de neutralisation/contre-mesures

- Par type de plateforme

- Fixe

- Portable

- Par secteur d'utilisation finale

- Commercial

- Sécurité intérieure et forces de l'ordre

- Par portée opérationnelle

- Courte portée (moins de 1 km)

- Moyenne portée (1 à 5 km)

- Longue portée (supérieure à 5 km)

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- France

- Allemagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par identifier où les incursions de drones sont les plus réglementées et les plus coûteuses, puis traduit cela en demande pour les capacités contre-UAS. Nous examinons des sources publiques telles que les documents budgétaires de la défense et les portails d'achats publics, les directives de sécurité aérienne et les communiqués d'incidents d'agences telles que la FAA et l'EASA, ainsi que les règles de contrôle des exportations et du spectre publiées par les régulateurs nationaux.

Pour ancrer les volumes et la logique d'adoption, nous utilisons également les statistiques douanières et commerciales lorsqu'elles sont disponibles, des revues à comité de lecture sur les technologies radar, RF et électro-optiques, et des normes ou notes d'orientation des organismes de sécurité et d'aviation. Les dépôts d'entreprises, les présentations aux investisseurs, les annonces de contrats et la presse réputée sont ensuite utilisés pour recouper les calendriers de déploiement et le positionnement des produits. Dans certains cas, des abonnements payants pour les données financières d'entreprises et une base de données d'expéditions import-export au niveau des envois aident à combler les lacunes, mais les sources listées ici ne sont pas exhaustives et de nombreuses autres ont également été utilisées pour la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire se concentre sur la confirmation de ce qui est réellement acheté et déployé, et sur la manière dont les solutions sont regroupées (capteurs, logiciels de commandement et effecteurs) à travers les aéroports, les infrastructures critiques, la sécurité des frontières et les utilisateurs de la défense. Nous échangeons avec un ensemble de fournisseurs de systèmes, de fournisseurs de composants, d'intégrateurs et d'utilisateurs finaux à travers l'APAC, l'EMEA et les Amériques, afin de pouvoir vérifier et ajuster les hypothèses relatives aux prix, aux cycles de remplacement et aux contraintes réglementaires.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 31 % | Dirigeants (CXO) : 13 % | APAC : 44 % |

| Rang intermédiaire : 49 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 29 % |

| Acteurs plus modestes : 20 % | Managers : 53 % | Amériques : 27 % |

Dimensionnement et prévisions de marché

Le dimensionnement est construit selon une approche descendante où les signaux d'achats de défense, les programmes de protection des infrastructures critiques et les dépenses de sécurité aéroportuaire sont reconstitués en un bassin de demande adressable contre-UAS par région. Le modèle est ensuite vérifié par des approximations ascendantes sélectives, incluant des ASP de systèmes échantillonnés multipliés par les déploiements d'unités probables, des vérifications de canaux sur les combinaisons типиques de bundles, et des consolidations de fournisseurs pour des catégories spécifiques de capteurs et d'effecteurs.

Les principaux intrants utilisés dans le modèle comprennent la fréquence signalée des incidents de drones et des incursions dans l'espace aérien près des aéroports et des sites sensibles, le rythme d'adoption réglementaire pour les options de perturbation RF et cinétiques, les exigences typiques de portée de couverture qui modifient le nombre de capteurs par site, les cycles de financement des programmes et le calendrier observé des attributions de contrats. Lorsque les signaux ascendants sont incomplets, les lacunes sont traitées à l'aide d'analogues de sites comparables et de courbes d'adoption prudentes, qui sont revérifiées avec les retours d'entretiens.

Pour les prévisions, une analyse de scénarios est utilisée autour de l'autorisation politique, de l'intensité de la sécurité des événements publics et des priorités de préparation à la défense, et le scénario retenu est aligné sur les avis d'experts concernant les délais d'approvisionnement et les cycles de renouvellement des solutions. La trajectoire du TCAC n'est pas forcée mécaniquement, et les totaux annuels peuvent évoluer en fonction du calendrier des grands programmes et des livraisons pluriannuelles.

Validation des données et cycle de mise à jour

La validation consiste à vérifier si les revenus modélisés suivent des signaux indépendants tels que le flux de contrats publics, l'orientation des budgets de programmes et les annonces de déploiement pour les aéroports et les installations protégées. Les valeurs aberrantes sont examinées au niveau de chaque poste, et si l'écart est significatif, les répondants sont recontactés pour confirmer si le changement est réel ou s'il résulte du calendrier, de la devise ou de l'interprétation du périmètre.

Avant validation finale, le travail passe par des révisions d'analystes en plusieurs étapes afin que les hypothèses, les unités et les conversions soient cohérentes entre les régions. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsqu'un changement réglementaire majeur, un grand cycle d'achats ou un événement sécuritaire modifie la demande. Juste avant la livraison, une dernière révision est effectuée afin que les clients reçoivent la vision la plus récente.

Taille du marché anti-drone selon Mordor Intelligence par rapport à d'autres estimations publiées

Il est normal d'observer des tailles de marché différentes pour le secteur anti-drone, car les éditeurs tracent la frontière du marché à des endroits différents et ne traitent pas toujours les systèmes regroupés de la même manière. Les écarts apparaissent également lorsqu'une estimation utilise des signaux de demande fondés sur les achats publics, tandis qu'une autre s'appuie davantage sur des dépenses plus larges en technologies de sécurité.

En suivant le calendrier des achats au niveau des programmes et en actualisant les hypothèses de conversion de devises dans la même fenêtre d'année de référence, Mordor Intelligence maintient le total du marché anti-drone lié aux systèmes contre-UAS déployés plutôt qu'aux dépenses adjacentes de surveillance et de sécurité périmétrique. L'écart provient également de la vitesse à laquelle les ASP sont supposés diminuer à mesure que les volumes augmentent, et de la question de savoir si les contraintes réglementaires sur le brouillage et les réponses cinétiques sont traitées comme immédiates ou progressives selon le pays.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,47 milliards USD (2026) | |

| Cabinet de conseil mondial A | 3,11 milliards USD (2025) | Utilise une année de référence différente et peut inclure des couches de sécurité liées au contre-UAS plus larges, ce qui peut intégrer des revenus adjacents de surveillance périmétrique qui ne sont pas toujours spécifiques aux anti-drones. |

| Groupe de recherche sectoriel B | 2,80 milliards USD (2024) | S'appuie sur un horizon prévisionnel plus long avec une trajectoire de croissance plus faible, et les notes de portée sont moins claires quant à la comptabilisation cohérente des ensembles de systèmes complets entre la défense, les aéroports et les infrastructures critiques. |

Le tableau montre que le choix de l'année et les décisions de périmètre expliquent la majeure partie de l'écart, plus que toute hypothèse isolée. Lorsque le modèle est ancré sur des signaux d'achats, une logique de déploiement au niveau des sites et des inclusions clairement énoncées, le résultat devient plus facile à retracer, à valider et à reproduire lors des mises à jour.

Questions clés auxquelles le rapport répond

Quelle est la taille des dépenses mondiales en solutions anti-drone aujourd'hui ?

Les dépenses anti-drone atteignent 2,47 milliards USD en 2026 et devraient atteindre 8,42 milliards USD d'ici 2031, la demande augmentant dans les aéroports, les sites énergétiques et les sites événementiels.

Quel est le taux de croissance prévu de la demande de lutte anti-drone jusqu'en 2031 ?

Les dépenses globales devraient progresser à un TCAC de 27,83 %, surpassant la plupart des autres technologies de sécurité.

Quelle plateforme de déploiement gagne en popularité auprès des organisateurs d'événements et des équipes d'intervention rapide ?

Les systèmes portables sur remorque ou à dos d'homme se développent à un TCAC de 28,59 % car ils éliminent les importantes dépenses d'investissement et soutiennent les contrats de système de lutte anti-drone en tant que service.

Pourquoi les aéroports investissent-ils massivement dans les mises à niveau de détection et d'atténuation ?

L'application de l'identification à distance de la FAA et les règles U-space de l'UE transfèrent la responsabilité des intrusions aux exploitants d'aéroports, imposant une couverture de lutte anti-drone 24h/24 et 7j/7.

Comment les compagnies d'assurance influencent-elles l'adoption de la technologie d'atténuation des drones ?

Les assureurs excluent désormais les pertes liées aux aéronefs sans pilote de nombreuses polices immobilières ou n'offrent des réductions de primes que lorsque les sites prouvent une capacité de neutralisation autonome.

Quelle région géographique affichera la plus forte hausse des dépenses anti-drone ?

L'Asie-Pacifique devrait croître à environ 27,11 % de TCAC, portée par le programme Digital Sky de l'Inde, les développements de villes intelligentes en Chine et les règles permissives d'interception cinétique du Japon.

Quel obstacle juridique retarde le plus souvent les déploiements commerciaux de neutralisation ?

Les règles ambiguës concernant le brouillage RF et la neutralisation cinétique exposent les opérateurs à des amendes réglementaires et à une responsabilité délictuelle, ralentissant les approbations en dehors des installations gouvernementales.

Dernière mise à jour de la page le: