Taille et part du marché du néoprène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

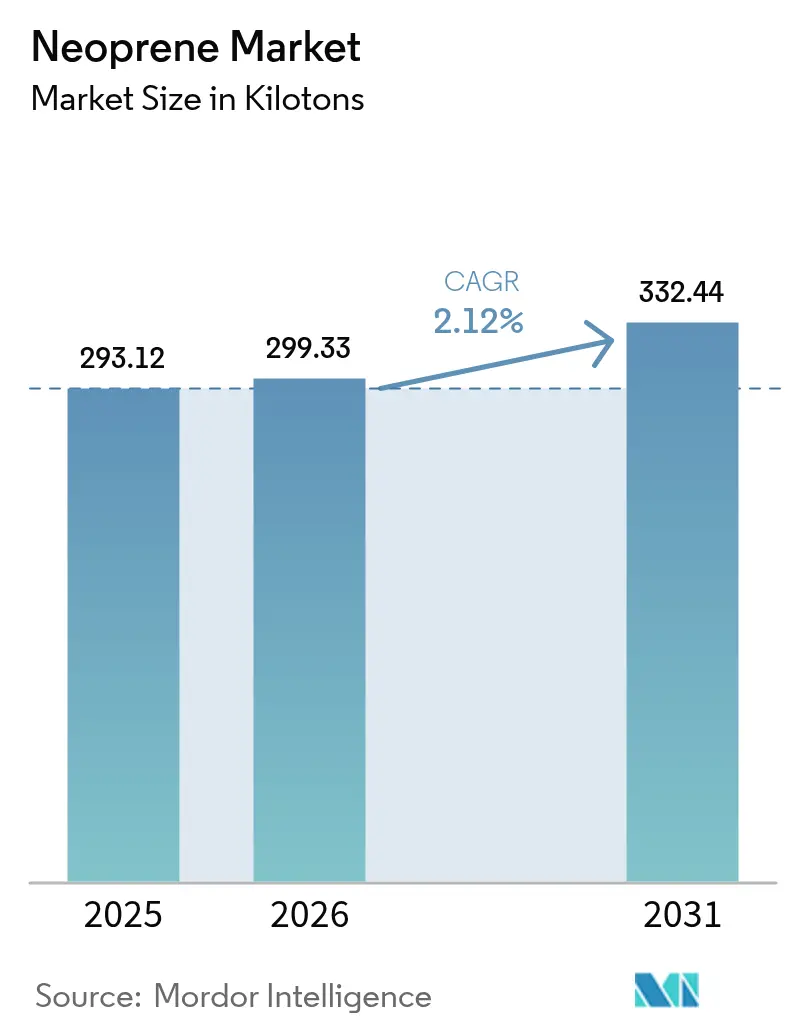

| Volume du Marché (2026) | 299.33 kilotonnes |

| Volume du Marché (2031) | 332.44 kilotonnes |

| Taux de croissance (2026 - 2031) | 2.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du néoprène par Mordor Intelligence

La taille du marché du néoprène devrait s'étendre de 293,12 kilotonnes en 2025 et 299,33 kilotonnes en 2026 à 332,44 kilotonnes d'ici 2031, enregistrant un TCAC de 2,12 % entre 2026 et 2031. Cette trajectoire illustre un segment d'élastomères synthétiques en phase de maturité où la discipline en matière de capacité l'emporte sur l'ambition volumique. Le marché du néoprène est ancré par la demande de faisceaux de câbles et de joints en Asie-Pacifique, mais les producteurs au Japon et en Chine se tournent vers des grades spéciaux qui commandent des primes de marge par rapport au polychloroprène de commodité, notamment dans les applications de résistance au vieillissement thermique et d'ignifugation. La montée en puissance de l'électrification, les dépenses d'infrastructure et des réglementations de plus en plus strictes sur les COV et l'exposition aux substances cancérigènes continuent de façonner le développement des produits, les allocations de capital et les stratégies d'approvisionnement géographique sur le marché du néoprène. L'intensité concurrentielle s'est accentuée à mesure que les acteurs établis restructurent leurs capacités, tandis que des acteurs de niche exploitent les espaces blancs dans les latex à base aqueuse et les grades préréticulés qui contournent les contraintes de vulcanisation sur site. Les principaux risques comprennent la volatilité du pétrole brut et de l'acétylène qui gonfle les coûts du monomère de chloroprène, ainsi que la reclassification UE Carc.1B qui pourrait accélérer la délocalisation de la polymérisation et resserrer les chaînes d'approvisionnement sur le marché du néoprène.

Principaux enseignements du rapport

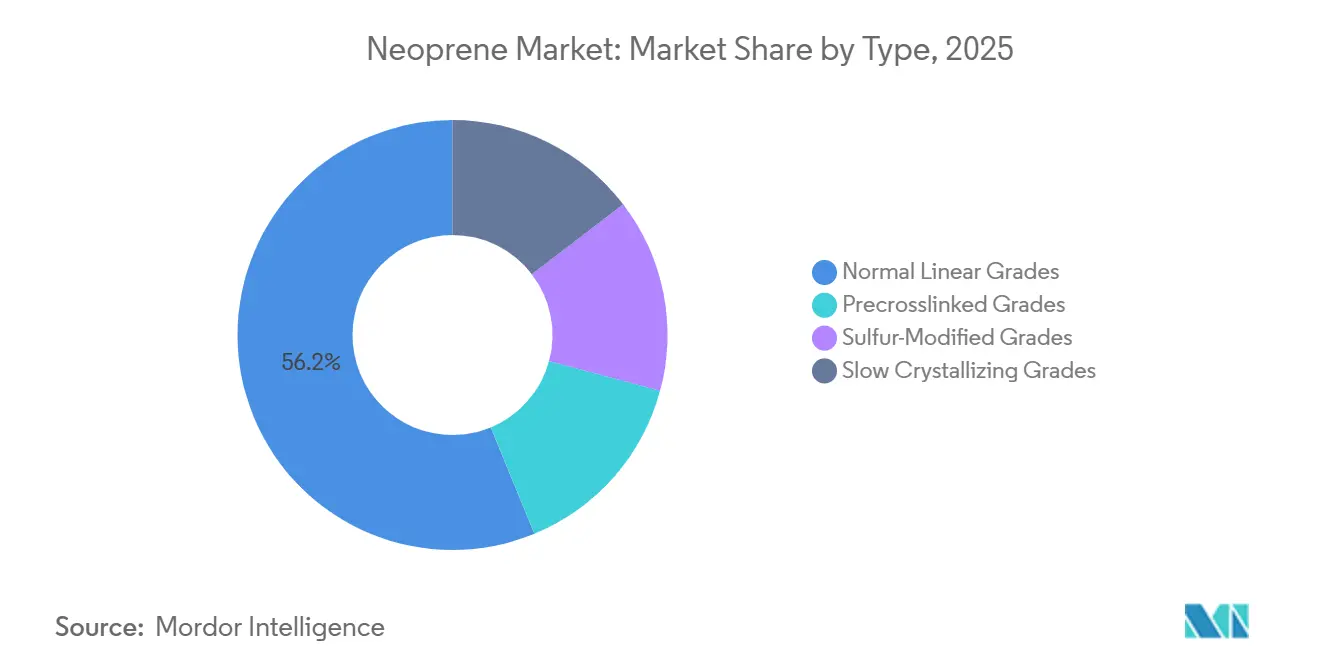

- Par type, les grades linéaires normaux ont dominé avec 56,22 % du volume de 2025, tandis que les grades modifiés au soufre devraient se développer à un TCAC de 2,64 % jusqu'en 2031.

- Par application, les élastomères ont capté 59,48 % du volume de 2025 ; cependant, les adhésifs devraient croître à un TCAC de 2,44 % jusqu'en 2031.

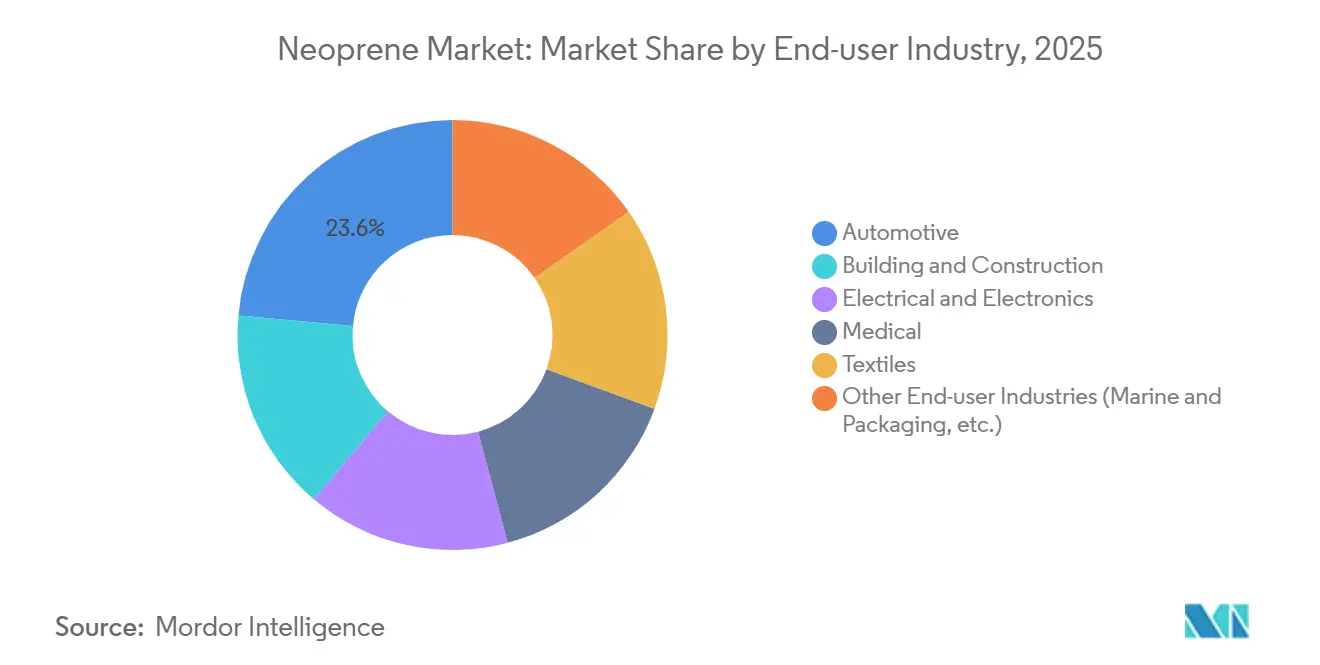

- Par secteur d'utilisation finale, l'automobile a capté 23,56 % du volume de 2025, tandis que l'électrique et l'électronique devrait croître à un TCAC de 2,46 % jusqu'en 2031.

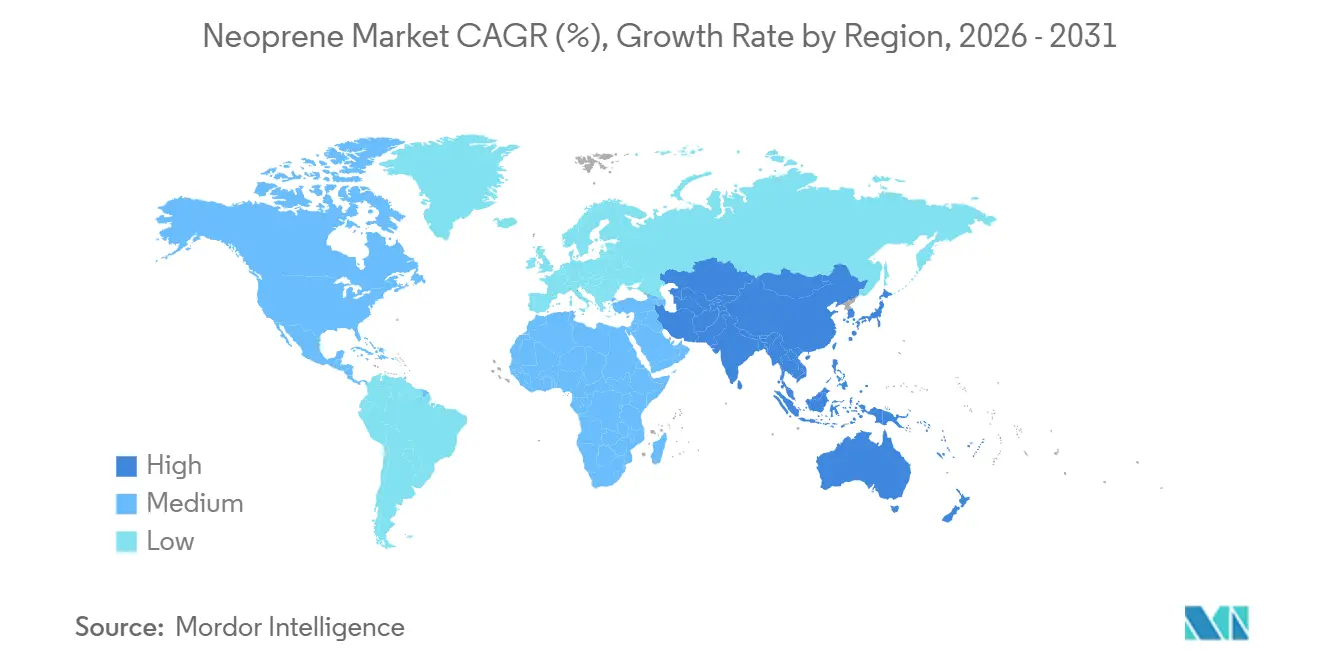

- Par géographie, l'Asie-Pacifique détenait 61,57 % de la demande de 2025 et progresse à un TCAC de 2,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du néoprène

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la construction portée par les infrastructures en Asie-Pacifique | +0.5% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient | Moyen terme (2-4 ans) |

| L'électrification stimule la gaine de fils et câbles résistants à la chaleur | +0.4% | Mondial, avec concentration en Asie-Pacifique et en Europe | Long terme (≥ 4 ans) |

| Forte adoption dans les sports, le médical et les combinaisons de plongée | +0.3% | Amérique du Nord, Europe, marchés côtiers APAC | Court terme (≤ 2 ans) |

| Demande de joints barrières anti-flamme pour batteries de véhicules électriques | +0.3% | Asie-Pacifique, Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Transition vers les dispersions de néoprène à base aqueuse sans solvant | +0.2% | Amérique du Nord et UE (portée réglementaire), adoption en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor de la construction portée par les infrastructures en Asie-Pacifique

Les programmes de métro et de ponts financés par les gouvernements en Chine, en Inde et en ASEAN spécifient des appareils d'appui en néoprène qui absorbent les charges sismiques et thermiques, soutenant une base de demande durable sur le marché du néoprène[1]Ministère des Finances de l'Inde, "Mise à jour du Plan national d'infrastructure," mof.gov.in . L'Initiative Ceinture et Route de la Chine étend cette traction vers l'Asie centrale, tandis que les grades préréticulés qui durcissent à température ambiante réduisent la main-d'œuvre sur le terrain et les retards de projet. Les codes de construction parasismique en Indonésie et aux Philippines constituent un catalyseur sous-estimé car ils imposent des systèmes d'isolation élastomériques qui favorisent la résistance à l'ozone du néoprène. Les expansions de capacité, telles que le projet de 22 000 tpa de Tosoh prévu pour 2030, sont programmées pour capter ces commandes d'infrastructure à long cycle.

L'électrification stimule la gaine de fils et câbles résistants à la chaleur

Les interconnexions d'énergies renouvelables et les expansions de centres de données nécessitent des gaines de câbles qui conservent leur flexibilité à –65 °C et résistent à des services dépassant 90 °C, maintenant le néoprène ancré dans les câbles de commande basse tension malgré la montée en puissance du polyéthylène réticulé dans les lignes haute tension. Les parcs éoliens offshore adoptent des câbles gainés de néoprène pour leur résistance aux embruns salins, tandis que les normes IEC 60502 et UL 44 cimentent sa position en imposant des limites de propagation de flamme que le PVC de commodité ne peut pas satisfaire. Les spécifications de tubes thermorétractables de qualité militaire se répercutent dans les installations commerciales, stimulant une demande premium incrémentale sur le marché du néoprène.

Forte adoption dans les sports, le médical et les combinaisons de plongée

La plongée récréative et la participation aux triathlons soutiennent la consommation de grades en mousse car les combinaisons de plongée en néoprène de 5 mm maintiennent la température centrale 2,5 °C plus élevée que leurs homologues en TPE après une heure dans une eau à 15 °C, un écart de performance mesurable apprécié par les athlètes. Les hôpitaux spécifient des orthèses en néoprène hypoallergénique qui résistent à une stérilisation gamma de 50 kGy, élargissant l'empreinte médicale du marché du néoprène. Le néoprène à surface lisse revêtu de silicone se négocie avec des primes de 30 % à 50 %, signalant un pivot vers des équipements grand public différenciés qui soutiennent l'expansion des marges.

Demande de joints barrières anti-flamme pour batteries de véhicules électriques

L'atténuation de l'emballement thermique pousse les équipementiers à spécifier des joints UL94-V0 avec une déformation rémanente à la compression ≤25 % à 100 °C ; les grades modifiés au soufre offrent ce profil à des niveaux de coût acceptables pour les segments de véhicules électriques inférieurs à 30 000 USD. Les mousses de silicone concurrentes affichent des températures d'utilisation continue plus élevées (≥120 °C), mais le néoprène conserve sa part là où la sensibilité aux prix prévaut, maintenant le marché du néoprène pertinent dans les différents segments de véhicules électriques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du pétrole brut et de l'acétylène gonflant le coût du monomère | -0.3% | Mondial, aigu en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Limites plus strictes sur les COV pour les adhésifs en néoprène à base de solvant | -0.2% | Amérique du Nord et UE (portée réglementaire) | Moyen terme (2-4 ans) |

| Reclassification UE du chloroprène en Carc.1B limitant l'exposition en milieu de travail | -0.2% | Europe, débordement potentiel vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du pétrole brut et de l'acétylène gonflant le coût du monomère

Les prix au comptant du chloroprène au Japon ont grimpé à 7 000–7 200 USD/t en juin 2025 après que des changements de politique énergétique ont contraint la production chinoise de carbure de calcium, comprimant les transformateurs déjà opérant sur de faibles marges. Une volatilité soutenue incite à l'intégration en amont parmi les grands formulateurs, mais les petits façonniers risquent de sortir du marché, resserrant la liquidité sur le marché du néoprène.

Limites plus strictes sur les COV pour les adhésifs en néoprène à base de solvant

Le latex de néoprène à base aqueuse nécessite des équipements de mélange en acier inoxydable coûtant 50 000 à 150 000 USD par ligne, une charge en capital qui menace les petits transformateurs, risquant de réduire la demande en aval sur la taille du marché du néoprène[2]Département de l'environnement du Maryland, "Règlement sur les revêtements architecturaux 2024," mde.maryland.gov .

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les grades modifiés au soufre gagnent un avantage en matière de résistance au vieillissement thermique

Les grades linéaires normaux ont représenté 56,22 % du volume de 2025 sur la part du marché du néoprène, portés par leur résistance à la traction de 14 MPa et leur allongement supérieur à 600 % qui satisfont les courroies et joints à usage général. Les grades modifiés au soufre devraient afficher un TCAC de 2,64 %, soutenus par le polymère US9475895B2 de Denka qui conserve 58 % à 67 % d'allongement après 500 h à 100 °C.

Les critères de performance plutôt que la viscosité guident désormais la sélection du type. Les résultats de traction ISO 37 et de déformation rémanente à la compression ASTM D395 sont des critères d'achat déterminants, favorisant les producteurs disposant de capacités de laboratoire pour adapter les formulations de soufre et d'accélérateurs aux profils thermiques croissants dans les véhicules électriques et le câblage du secteur des énergies renouvelables.

Par application : les adhésifs dépassent les élastomères en matière de conformité aux COV

Les élastomères détenaient 59,48 % du volume de 2025 ; cependant, les adhésifs croîtront plus vite à un TCAC de 2,44 %, reflétant la migration réglementaire vers des systèmes à faible teneur en COV. Les latex à base aqueuse atteignent 60 % de matières solides et développent une résistance initiale en 10 minutes à 23 °C, égalant le pouvoir collant des solvants mais nécessitant des temps ouverts plus longs qui imposent une réingénierie des processus sur les lignes de contrecollage à grande vitesse. Les dispersions hybrides néoprène-acrylique dominent désormais le contrecollage des intérieurs automobiles, démontrant comment la conformité peut générer des primes de prix.

Les noyaux en mousse de latex pour combinaisons de plongée et sous-couches de moquette maintiennent leur demande mais font face à la concurrence du nitrile et du caoutchouc naturel dans les gants sensibles aux coûts. Le marché du néoprène continue de se diversifier en se mélangeant avec des acryliques ou des polyuréthanes pour améliorer le pouvoir collant à l'état humide et la stabilité au gel-dégel, un critère d'achat clé pour les fournisseurs automobiles de rang 1.

Par secteur d'utilisation finale : l'électrique et l'électronique mènent la croissance

L'automobile a consommé 23,56 % de la demande de 2025, mais l'allègement et la substitution par le TPE tempèrent la croissance. L'électrique et l'électronique enregistreront un TCAC de 2,46 % jusqu'en 2031, portés par les interconnexions d'énergies renouvelables et les faisceaux de câbles de centres de données qui nécessitent des gaines UL94-V0 et une flexibilité à –65 °C. L'application du néoprène dans le bâtiment et la construction pour les joints de dilatation bénéficie d'une adoption régulière dans le cadre du pipeline d'infrastructure indien de 1 400 milliards USD. Les usages médicaux, textiles et industriels divers complètent la demande, bénéficiant collectivement de la tolérance aux rayonnements et de l'isolation thermique du néoprène.

Analyse géographique

L'Asie-Pacifique domine le marché du néoprène avec 61,57 % du volume de 2025 et un TCAC prévu de 2,12 % jusqu'en 2031. La classification du chloroprène comme « Restreint » en Chine pourrait ralentir les nouvelles capacités, mais la demande intérieure reste forte dans les faisceaux de câbles et les joints malgré la pression concurrentielle de l'EPDM. L'investissement de TOSOH au Japon cible la demande de grades résistants à la chaleur portée par l'électrification, tandis que la construction de métros et d'autoroutes en Inde intensifie l'utilisation des appareils d'appui élastomériques.

En Amérique du Nord, les mises à niveau du réseau électrique et la prolifération des centres de données stimulent la consommation de câbles de commande, soutenant la croissance du marché malgré une production automobile stable. La classification cancérigène de l'EPA augmente les coûts de conformité, poussant une partie de la polymérisation vers l'étranger tout en stimulant les importations de polymère fini en provenance d'Asie. Le Canada et le Mexique contribuent via les chaînes d'approvisionnement automobiles et les besoins du secteur pétrolier.

La part de l'Europe reste contrainte car la voie Carc. 1B de l'ECHA pousse les formulateurs à s'approvisionner en grades pré-polymérisés, allongeant potentiellement les délais et augmentant les coûts. Le câblage des parcs éoliens et l'étanchéité automobile soutiennent la demande de base, mais une croissance quasi nulle est prévue à mesure que le silicone et l'EPDM captent les applications incrémentales.

L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent collectivement des parts de volume à un chiffre. Le Brésil envisage une intégration en amont via la chloration du butadiène, tandis que la diversification pétrochimique saoudienne soutient les joints en néoprène pour les infrastructures énergétiques. Cependant, la dépendance aux importations et la sensibilité aux prix tempèrent l'expansion rapide dans ces régions du marché du néoprène.

Analyse de la chaîne de valeur

La création de valeur du néoprène (polychloroprène) commence en amont avec les chaînes pétrochimiques et carbures qui façonnent l'économie du monomère de chloroprène, notamment les voies acétylène/carbure de calcium et les flux dérivés du pétrole (liés au vapocraquage du naphta et à la disponibilité du 1,3-butadiène). La capacité de production du monomère de chloroprène et de polymérisation est concentrée entre un nombre restreint de producteurs intégrés, ce qui accroît la sensibilité du risque d'approvisionnement à la volatilité des matières premières et aux coûts opérationnels liés à la conformité. La flambée de juin 2025 des prix spot du chloroprène au Japon, atteignant environ 7 000-7 200 USD par tonne, montre à quelle vitesse les contraintes en amont peuvent se répercuter sur les marges des transformateurs.

Les producteurs intermédiaires (dont Denka, ARLANXEO, Tosoh, China National Bluestar et Sundow) fournissent le néoprène en plusieurs qualités aux compoundeurs et formulateurs qui adaptent des propriétés telles que le vieillissement thermique, l'ignifugation et la déformation rémanente à la compression pour les pièces élastomères et les adhésifs. En aval, la chaîne passe par les compoundeurs, les formulateurs d'adhésifs (y compris les lignes de dispersion aqueuse nécessitant un mélange en acier inoxydable) et les fabricants/OEM-ODM desservant les biens de sport et industriels. Des transformateurs verticalement intégrés comme Sheico Group combinent la fabrication de feuilles de néoprène avec la fabrication de produits finis, ce qui réduit l'exposition aux délais d'approvisionnement en résine. La distribution s'effectue via des contrats directs et des distributeurs régionaux vers les utilisateurs finaux dans l'automobile et l'électrique/électronique (fils et câbles), la construction (paliers et joints de dilatation), et les produits de consommation/médicaux, domaines où le double approvisionnement et les stocks tampons ont gagné en importance après des perturbations de la base de production, telles que la suspension opérationnelle de Denka Performance Elastomer aux États-Unis.

Paysage concurrentiel

ARLANXEO, Denka, Tosoh, China National Bluestar et Sundow contrôlent collectivement environ 72 % de la capacité mondiale, signalant une concentration modérée sur le marché du néoprène. Le plan de Zeon de fermer 60 % de la capacité de Tokuyama entre 2026 et 2028 reflète la pression sur les marges dans les grades de commodité. La mise en service en 2026 de l'usine HNBR de 5 000 tpa d'ARLANXEO révèle un pivot stratégique vers des élastomères à base de nitrile à plus haute valeur ajoutée. Denka s'appuie sur le brevet US9475895B2 pour protéger les produits modifiés au soufre destinés aux joints de batteries de véhicules électriques et à l'isolation de fils à haute température.

Des acteurs de niche tels que Pidilite Industries et SEDO Chemicals captent des parts régionales dans les adhésifs grâce à des dispersions à base aqueuse sur mesure, tandis que des entreprises de matériaux avancés comme W. L. Gore introduisent des composites non fluorés qui concurrencent directement le néoprène dans les modules de véhicules électriques. Les producteurs intégrés disposant d'une synthèse de monomères en interne et d'une récupération de solvants en circuit fermé résistent le mieux aux réglementations sur les COV et aux pics de matières premières, préservant les marges et la part sur le marché du néoprène.

Leaders du secteur du néoprène

Denka Company Limited

ARLANXEO

Tosoh Corporation

China National Bluestar (Group) Co. Ltd.

Sundow Polymers Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La restructuration de l'approvisionnement et la migration des produits imposée par la conformité créent des poches de blanc bien définies selon les qualités et les applications. La suspension à durée indéterminée par Denka de la production de caoutchouc chloroprène dans sa filiale américaine a déjà réorienté les expéditions vers son usine d'Omi au Japon, et Denka a annoncé une amélioration de la rentabilité de son activité élastomères pour l'exercice clos le 31 mars 2026 après avoir retiré la production américaine plus coûteuse. Cela profite aux transformateurs capables de qualifier des sources d'approvisionnement alternatives et d'améliorer le compoundage et la logistique pour gérer des délais plus longs, tout en offrant davantage de marge de manœuvre aux producteurs disposant d'un accès résilient au monomère et d'actifs de polymérisation efficaces.

Côté demande, les opportunités se concentrent dans les systèmes élastomères et adhésifs à plus haute spécification liés à l'électrification et à la conformité en matière de COV. Les dispersions de néoprène en phase aqueuse attirent l'attention à mesure que les limites de COV se resserrent, bien que les mises à niveau en aval, comme les lignes de mélange en acier inoxydable, relèvent la barre d'entrée pour les petits fabricants d'adhésifs, favorisant la consolidation et la montée en gamme parmi les formulateurs compétents. En matière de positionnement des matériaux, les critères de durabilité apparaissent de plus en plus dans les discussions d'approvisionnement : ARLANXEO a déclaré que son portefeuille de caoutchouc chloroprène utilise du chlore certifié ISCC PLUS (provenant de Covestro) depuis janvier 2026, offrant une voie vers des offres différenciées pour les clients qui privilégient des intrants à empreinte réduite. La planification des capacités indique également où les fournisseurs placent leurs paris à long cycle ; l'investissement annoncé par Tosoh d'environ 75 milliards de yens pour une extension de 22 000 tonnes/an de caoutchouc chloroprène à son complexe de Nanyo (mise en service commerciale visée pour 2030) s'aligne avec la demande de qualités spécialisées provenant des fils et câbles, de l'étanchéité industrielle et des paliers d'infrastructure nécessitant une résistance au vieillissement thermique et à la flamme constante.

Développements récents du secteur

- Juin 2026 : ARLANXEO a annoncé que son portefeuille de production de caoutchouc chloroprène utilise du chlore certifié ISCC PLUS provenant de Covestro, en vigueur pour l'ensemble du portefeuille depuis janvier 2026. Ce changement répond aux exigences des clients en matière de décarbonation et de traçabilité et relève le niveau des allégations de durabilité comparables dans les chaînes d'approvisionnement du néoprène.

- Juin 2025 : Tosoh Corporation a annoncé un investissement d'environ 75 milliards de yens pour construire une capacité supplémentaire de caoutchouc chloroprène à son complexe de Nanyo, visant 22 000 tonnes métriques par an et une exploitation commerciale en 2030. Cette extension concentre l'offre supplémentaire dans un site japonais à haute efficacité, renforçant l'Asie-Pacifique comme pôle stratégique de production pour les qualités de néoprène utilisées dans les câbles, joints et paliers d'infrastructure.

- Mai 2025 : Denka Company Limited a annoncé qu'elle ne relancerait pas la production de caoutchouc chloroprène dans son usine Denka Performance Elastomer à LaPlace, en Louisiane, pour une durée indéterminée, invoquant la hausse des coûts, des difficultés de personnel et une baisse des volumes. Cette décision a resserré les options d'approvisionnement local en Amérique du Nord et accru la dépendance aux importations et à l'approvisionnement alternatif auprès de producteurs disposant de capacités opérationnelles hors des États-Unis.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette méthodologie, le marché du néoprène est défini comme la demande et l'offre commerciales de néoprène (polychloroprène) sous formes primaires vendues pour un usage en aval dans des applications industrielles et grand public, comptabilisées comme chiffre d'affaires du marché en USD.

Exclusions de périmètre : nous excluons les produits finis fabriqués à partir de néoprène (tels que combinaisons de plongée, gants, ceintures et joints) et ne comptabilisons que le matériau néoprène vendu dans ces chaînes de valeur.

Aperçu de la segmentation

- Par type

- Grades linéaires normaux

- Grades préréticulés

- Grades modifiés au soufre

- Grades à cristallisation lente

- Par application

- Élastomères

- Latex

- Adhésifs

- Par secteur d'utilisation finale

- Automobile

- Bâtiment et construction

- Électrique et électronique

- Médical

- Textiles

- Autres secteurs d'utilisation finale (marine et emballage, etc.)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques

- Russie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a débuté avec des données publiques qui aident à ancrer des bassins de demande réalistes, des capacités d'approvisionnement et des mouvements commerciaux pour les élastomères à base de chloroprène. Nous avons utilisé des sources telles qu'UN Comtrade pour les flux commerciaux, USITC DataWeb pour le contexte des importations et des tarifs douaniers, l'USGS pour des indicateurs chimiques et matériaux plus larges, et les ressources de l'U.S. EPA pour les signaux réglementaires susceptibles d'affecter les opérations des usines et la substitution des produits.

Pour relier la demande du marché aux réalités des usages finaux, nous avons également examiné les rapports annuels et présentations d'entreprises publiques, les publications d'associations professionnelles du caoutchouc et des polymères, et des revues scientifiques évaluées par les pairs traitant des performances et des tendances de formulation du néoprène. Parallèlement, nous avons fait référence à des abonnements payants soutenant les données financières et de renseignement d'entreprises, la cartographie des brevets, et des vérifications commerciales au niveau des expéditions, ce qui nous a permis d'éviter une dépendance excessive à une seule série publique. Les sources de recherche documentaire mentionnées ici sont uniquement illustratives, et de nombreuses autres références publiques ont été utilisées lors de la collecte, de la validation et de la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont servi à tester les hypothèses documentaires sur ce qui est comptabilisé comme chiffre d'affaires du néoprène, sur la manière dont les prix sont négociés, et sur la rapidité avec laquelle la demande évolue par application lorsque les réglementations ou les coûts des matières premières changent. Nous avons échangé avec un ensemble de producteurs, distributeurs, compoundeurs et grands acheteurs, avec une couverture destinée à refléter les principales régions consommatrices et les différences résultantes dans le mix de qualités de produits et la dépendance aux importations. Lorsque les données secondaires étaient limitées, ces apports ont servi à trianguler l'utilisation, la dépendance commerciale et les fourchettes de prix habituelles avant de finaliser le modèle.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | Dirigeants (CXO) : 13 % | APAC : 52 % |

| Niveau intermédiaire : 48 % | Responsables fonctionnels/d'unité : 43 % | EMEA : 30 % |

| Petits acteurs : 21 % | Managers : 44 % | Amériques : 18 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une approche descendante qui reconstitue la consommation de néoprène à partir de facteurs de demande visibles et de signaux d'offre, puis rapproche les totaux des schémas commerciaux et opérationnels observés. La demande au niveau national a été déduite d'indicateurs tels que les tendances de production en aval dans l'automobile et les composants industriels, les signaux de production de produits en caoutchouc, le solde importations/exportations pour les codes concernés, et les évolutions observées du mix d'applications (par exemple, les usages adhésifs et latex par rapport aux usages en caoutchouc solide).

Après cette vue initiale, des approximations ascendantes sélectives ont été utilisées comme contrôles de cohérence, notamment des divulgations de chiffre d'affaires de fournisseurs échantillonnés lorsqu'elles étaient disponibles, des vérifications de canaux sur le comportement typique de tarification contractuelle, et des calculs volume x ASP pour un ensemble limité de couloirs commerciaux à forte visibilité. Lorsque des écarts apparaissaient, la demande résiduelle était affectée aux catégories d'usage final les plus cohérentes sur la base des retours d'entretiens et des implantations de production régionales, puis validée pour vérifier que la tarification implicite restait dans des fourchettes réalistes.

Pour les prévisions, nous nous sommes appuyés sur une analyse de scénarios soutenue par un lissage simple des séries temporelles sur les principaux facteurs, car la demande de néoprène tend à évoluer de manière stable, sauf en cas de perturbation par des variations de matières premières ou des mesures réglementaires. La vision prospective a été éclairée par les points de vue d'experts sur la discipline en matière de capacité, la pression de substitution d'autres élastomères, et le rythme attendu de la production industrielle et automobile, puis a été consolidée en une valeur de marché mondiale unique.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été recoupés avec des signaux indépendants tels que la dépendance aux importations par région, les fourchettes implicites d'utilisation des capacités, et la question de savoir si la tendance de prix nécessaire pour atteindre le total semblait réaliste pour l'année. Lorsqu'un chiffre au niveau national semblait trop élevé ou trop faible, nous avons revérifié la logique de la balance commerciale, les pondérations d'usage final, puis sollicité à nouveau des experts lorsque l'écart ne pouvait être expliqué par les seules données publiques.

Avant validation finale, le travail fait l'objet de plusieurs étapes de révision où les hypothèses sont vérifiées pour leur cohérence entre régions et entre années, et les écarts inhabituels sont remis en question jusqu'à ce qu'un facteur explicatif clair soit documenté. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsqu'un événement significatif survient, tel qu'un changement majeur de capacité, une perturbation commerciale ou une réglementation affectant la production. Juste avant la livraison, les dernières mises à jour publiques sont à nouveau examinées afin que les clients reçoivent une vision actuelle.

Comparaison de la taille du marché du néoprène de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour le néoprène ne correspondent souvent pas, car les règles de comptage sous-jacentes diffèrent, même lorsque l'intitulé du sujet semble identique. Les écarts proviennent généralement de ce qui est considéré comme le produit de marché, du fait que les produits finis en néoprène soient ou non mélangés aux ventes de matériau, et de la manière dont les prix sont convertis et moyennés selon les régions.

Les plus grands écarts apparaissent généralement dans le périmètre et la logique de prix, certaines estimations mélangeant les feuilles de néoprène et les produits finis dans un seul pool de chiffre d'affaires, ou utilisant un ASP mondial unique qui ne reflète pas le mix de qualités et la dépendance aux importations différents selon les régions. Un autre facteur est le calendrier, certains éditeurs rapportant la valeur de 2024 comme référence tandis que d'autres citent 2025, et le mois de conversion des devises ainsi que la progression de prix supposée peuvent modifier le total de manière notable. C'est pourquoi la valeur présentée ici reste liée uniquement aux ventes au niveau du matériau et est actualisée à l'aide du mix d'applications et des signaux commerciaux, un choix appliqué par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,12 milliards USD (2025) | |

| Cabinet de conseil mondial A | 2,14 milliards USD (2024) | Utilise une base 2024 et un cadrage d'application plus large qui peut inclure des formes en aval à plus forte valeur, et le décalage d'année modifie également la moyenne des prix et le calendrier des devises par rapport à une vision 2025. |

| Cabinet de conseil régional B | 2,07 milliards USD (2024) | S'appuie sur une base de tarification 2024 prudente et des signaux de demande captés plus restreints, ce qui peut sous-estimer les régions où les importations et les qualités spécialisées font grimper les ASP réalisés. |

Sur les trois valeurs, la majeure partie de l'écart s'explique par le fait que l'estimation reste centrée sur le chiffre d'affaires du matériau néoprène ou intègre des parts de la chaîne des produits finis, suivi par le choix de l'année de référence et les choix de conversion de prix. En gardant les étapes traçables jusqu'aux facteurs de demande, aux contrôles de balance commerciale et au comportement de tarification étayé par des entretiens, le chiffre final reste pratique à reproduire et plus facile à mettre à jour lorsque les conditions du marché évoluent.

Questions clés auxquelles le rapport répond

Quel est le volume prévu du marché du néoprène en 2031 ?

Le marché du néoprène devrait atteindre 332,44 kilotonnes d'ici 2031.

Quel grade devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les grades modifiés au soufre, portés par les exigences de résistance au vieillissement thermique des véhicules électriques, devraient se développer à un TCAC de 2,64 %.

Comment les réglementations sur les COV influenceront-elles les adhésifs à base de néoprène ?

Des limites telles que le plafond de 750 g/L du Maryland accélèrent la transition vers les dispersions à base aqueuse, stimulant la demande d'adhésifs à un TCAC de 2,44 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique domine-t-elle la demande mondiale de néoprène ?

La région abrite des pôles automobiles, de câblage et de construction qui ont représenté ensemble 61,57 % du volume de 2025.

Dernière mise à jour de la page le: