Taille et parts du marché des technologies laser

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

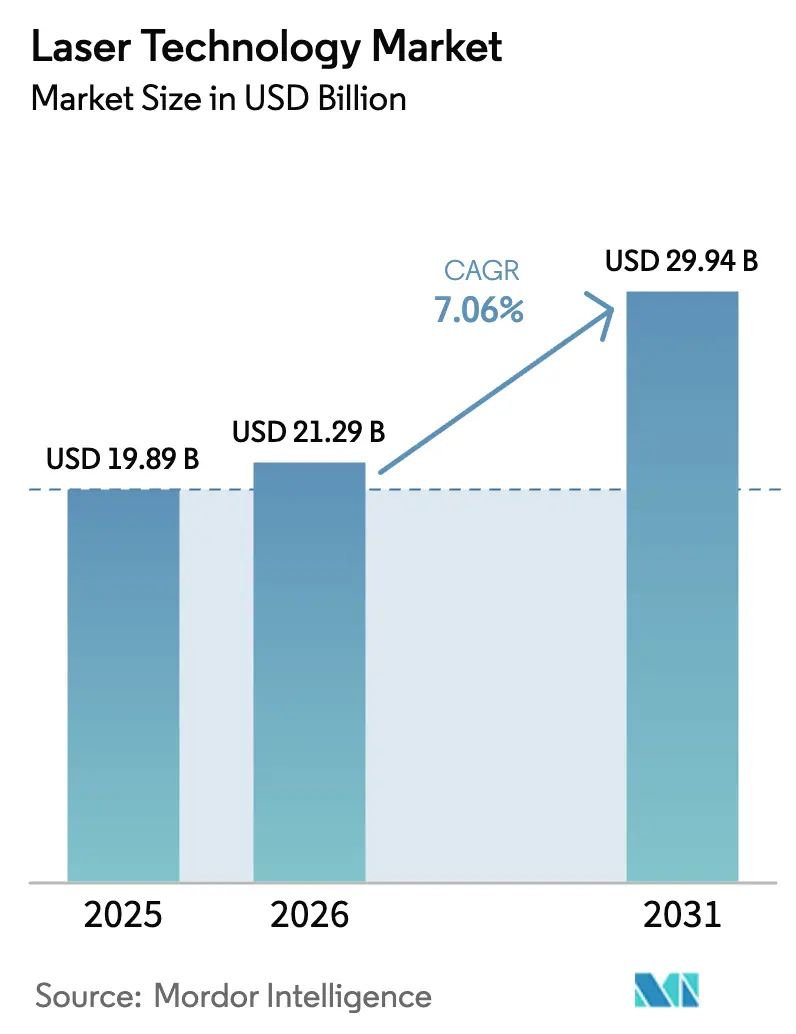

| Taille du Marché (2026) | 21.29 Milliards de dollars |

| Taille du Marché (2031) | 29.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.06% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des technologies laser par Mordor Intelligence

La taille du marché des technologies laser en 2026 est estimée à 21,29 milliards USD, en progression par rapport à la valeur de 2025 de 19,89 milliards USD, avec des projections pour 2031 indiquant 29,94 milliards USD, croissant à un TCAC de 7,06 % sur la période 2026-2031. La demande continue de s'élargir, allant du traitement de précision des métaux et de l'emballage avancé de semi-conducteurs aux systèmes de défense à énergie dirigée, à la médecine esthétique et au LiDAR pour véhicules autonomes. Le passage des plateformes CO₂ aux architectures à fibre et à semi-conducteurs sous-tend cette expansion, car les fabricants valorisent la combinaison d'une efficacité élevée de conversion électrique, de facteurs de forme compacts et d'une précision à l'échelle nanométrique. S'ajoutant à cet élan, les efforts de décarbonation dans la sidérurgie, l'évolution rapide des conceptions de batteries pour véhicules électriques et les incitations gouvernementales en faveur des fonderies photoniques nationales maintiennent les dépenses d'investissement en lasers haute puissance à un niveau soutenu. Parallèlement, l'adoption croissante du LiDAR à état solide à sécurité oculaire en Chine et aux États-Unis lie fermement la demande de lasers à la dynamique mondiale d'électrification et d'autonomie. Ensemble, ces dynamiques renforcent le profil de croissance à long terme du marché des technologies laser.

Principaux enseignements du rapport

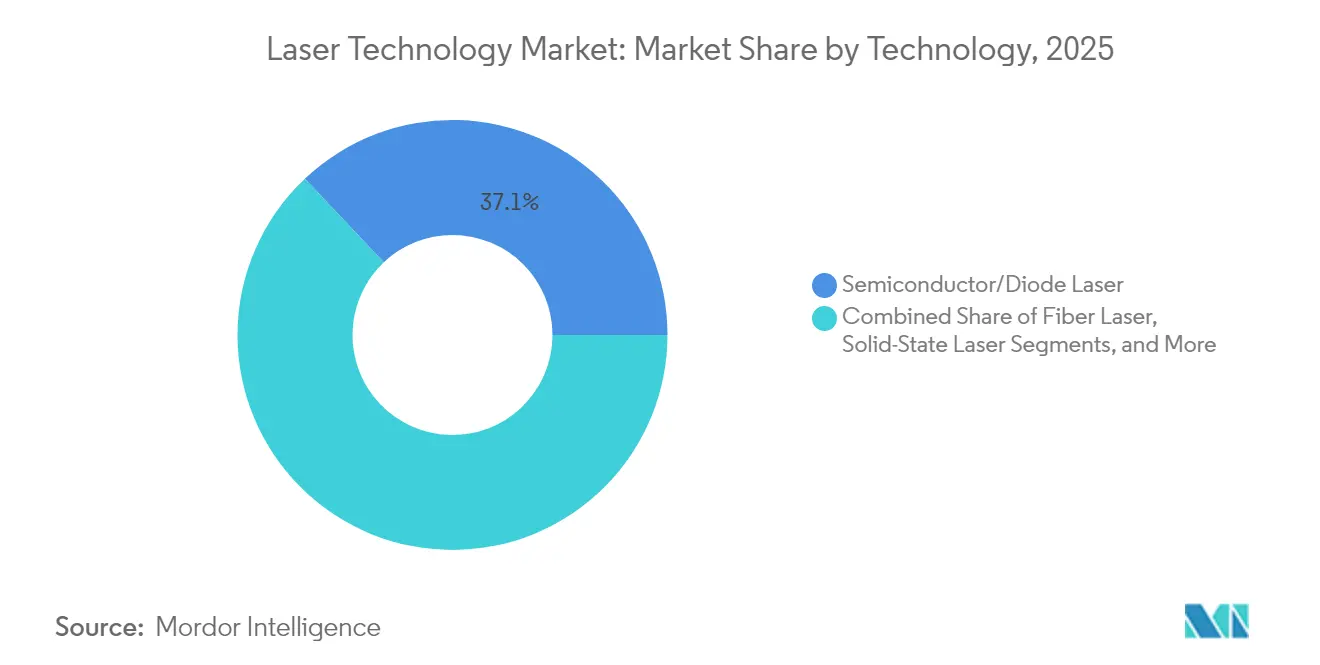

- Par technologie, les lasers à semi-conducteurs et à diodes ont dominé avec une part de revenus de 37,05 % en 2025, tandis que les lasers à fibre devraient progresser à un TCAC de 7,58 % jusqu'en 2031.

- Par puissance de sortie, les systèmes de puissance moyenne (1-5 kW) détenaient 40,15 % de la part du marché des technologies laser en 2025 ; les plateformes ultra-haute puissance supérieures à 10 kW devraient connaître la croissance la plus rapide avec un TCAC de 7,95 % jusqu'en 2031.

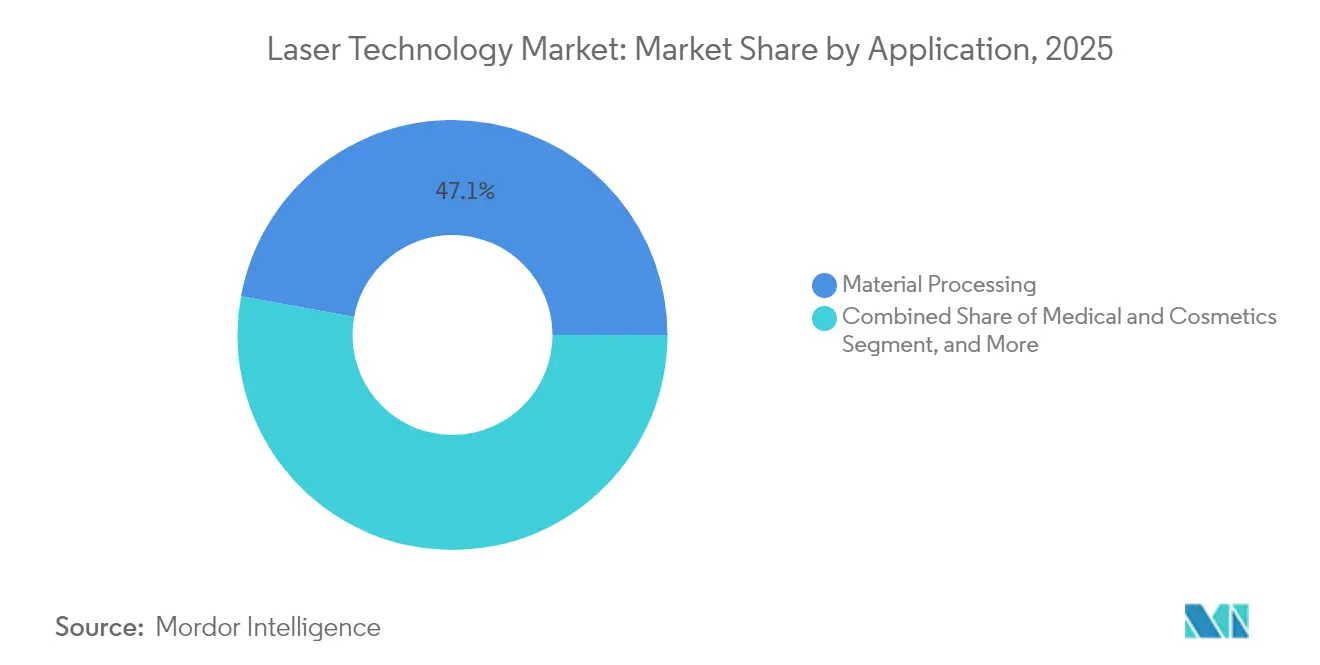

- Par application, le traitement des matériaux représentait 47,12 % de la taille du marché des technologies laser en 2025, tandis que le LiDAR automobile devrait se développer à un TCAC de 8,75 % durant la période 2026-2031.

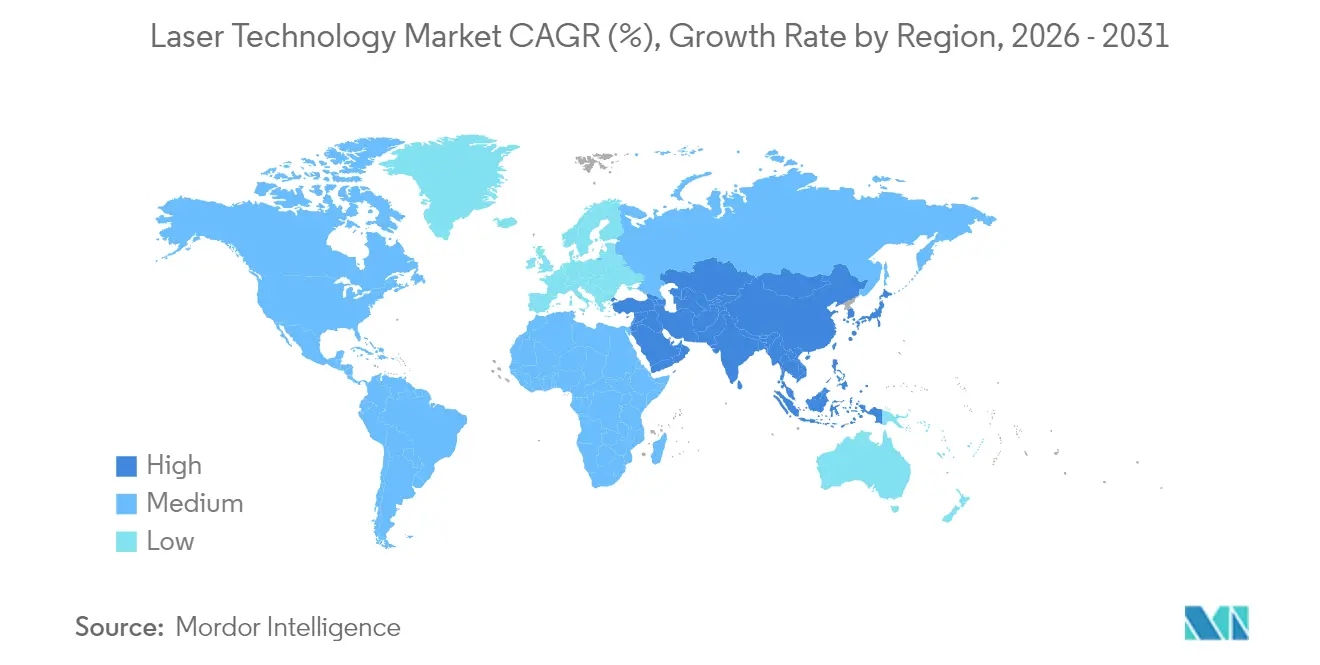

- Par géographie, l'Asie-Pacifique représentait 42,05 % des revenus de 2025, tandis que le segment Moyen-Orient et Afrique devrait afficher le TCAC le plus rapide à 7,85 %.

- Par secteur d'utilisation finale, l'électronique a conservé sa position de leader avec une part de 26,65 % en 2025, et les soins de santé affichent la croissance projetée la plus élevée, estimée à environ 10,05 % de TCAC jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des technologies laser

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les lasers à fibre permettant un micro-usinage de haute précision dans les usines d'électronique grand public | +1.2% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Demande croissante de procédures esthétiques au laser chez les millennials | +0.8% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Lasers industriels haute puissance soutenant la fabrication d'acier vert et de batteries pour véhicules électriques | +1.0% | Cœur Europe, débordement vers l'APAC | Long terme (≥ 4 ans) |

| Lasers LiDAR à sécurité oculaire pour les véhicules autonomes | +1.5% | Cœur Chine et États-Unis, expansion mondiale | Moyen terme (2-4 ans) |

| Incitations en faveur des fonderies photoniques nationales en Corée du Sud | +0.6% | National Corée du Sud, débordement régional | Long terme (≥ 4 ans) |

| Programmes de modernisation de la défense stimulant les achats de lasers à énergie dirigée | +0.9% | Cœur Moyen-Orient, expansion OTAN | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les lasers à fibre permettant un micro-usinage de haute précision dans les usines d'électronique grand public

La qualité de faisceau des lasers à fibre de 1 M² et l'efficacité de conversion électrique proche de 40 % réduisent considérablement la consommation d'énergie et les temps d'arrêt pour maintenance par rapport aux équipements CO₂ traditionnels. Les fabricants asiatiques de smartphones et d'appareils connectés spécifient désormais des tolérances de positionnement de 1 à 20 nm, que les lasers à fibre atteignent sans finition secondaire. Le partenariat de TRUMPF avec le groupe SCHMID sur le perçage d'interposeurs en verre illustre comment cette approche raccourcit les cycles de production pour les puces d'accélération d'IA tout en réduisant les taux de défauts. Les revenus des lasers à fibre en Chine devraient atteindre 1,79 milliard USD en 2024, en hausse de 10,2 % d'une année sur l'autre, soutenus par des remises fiscales provinciales favorisant les sous-systèmes photoniques fabriqués localement. L'expansion des capteurs en ligne et le contrôle des processus piloté par l'IA renforcent encore l'adoption, faisant de la technologie à fibre l'épine dorsale des usines de fabrication de dispositifs électroniques de nouvelle génération dans la région.

Demande croissante de procédures esthétiques au laser chez les millennials

Les cliniques ambulatoires des États-Unis signalent une croissance à deux chiffres des procédures, les millennials optant pour des traitements laser non invasifs de resurfaçage, de remodelage corporel et d'élimination de tatouages — un segment évalué à environ 400-500 millions USD en 2024 et évoluant rapidement vers un statut multimilliardaire. Les plateformes CO₂, Er:YAG et picoseconde offrent une précision d'ablation inférieure à 50 µm et des dommages thermiques minimes, se traduisant par des fenêtres de récupération plus courtes appréciées des jeunes générations. En Europe, des codes de remboursement harmonisés et des règles publicitaires moins restrictives accélèrent le déploiement en clinique de stations de travail multi-applications. L'innovation parallèle dans les dispositifs IPL grand public et les lasers basse puissance élargit l'adressabilité au-delà des cabinets médicaux, bien que les normes de sécurité restent strictement réglementées. La visibilité sur les réseaux sociaux et la hausse du revenu disponible dans les cohortes urbaines soutiennent cette dynamique de consommation, apportant des vents favorables supplémentaires au marché des technologies laser.

Lasers industriels haute puissance soutenant la fabrication d'acier vert et de batteries pour véhicules électriques

La transition de l'Europe vers la neutralité carbone oblige l'industrie lourde à passer des fours à réduction directe alimentés au gaz à ceux alimentés à l'hydrogène. Les lasers à fibre et à diodes ultra-haute puissance assurent le soudage à pénétration profonde et le séchage rapide des revêtements de bouillie de cathode, réduisant ainsi la consommation d'énergie jusqu'à 30 %. Des projets tels que l'usine finlandaise de 2,5 millions de tonnes de Blastr Green Steel illustrent la viabilité commerciale de l'intégration de lignes de soudage laser >10 kW dans les halls de laminage à chaud. De même, la solution TruHeat VCSEL de TRUMPF accélère le séchage des électrodes de 300 %, réduisant les coûts des cellules de batteries pour les gigafactories européennes.[1]TRUMPF, "Battery Show Europe : Solutions de séchage TRUMPF TruHeat VCSEL," trumpf.com À mesure que les constructeurs automobiles localisent leurs chaînes d'approvisionnement, la demande de lasers haute puissance garantissant une cohérence de cordon de soudure au micron près augmente, bénéficiant davantage au marché des technologies laser.

Lasers LiDAR à sécurité oculaire pour les véhicules autonomes

La Chine a déposé plus de 25 000 brevets LiDAR depuis 2000, permettant des réductions de coûts qui ont fait chuter les prix unitaires en dessous de 500 USD en 2024. RoboSense a à lui seul expédié 256 000 unités à sécurité oculaire de 905 nm l'année dernière, soutenant les lancements d'autonomie de niveau 3 par plusieurs marques nationales de véhicules électriques.[2]Liu Chang, "Les entreprises chinoises de LiDAR prennent la tête de l'innovation en matière de conduite autonome," Xinhua, english.news.cn Les efforts américains se concentrent sur des conceptions à état solide basées sur la photonique sur silicium, comme l'illustre Mobileye, qui intègre des lasers, des photodétecteurs et des ASIC de commande sur une seule tranche pour améliorer la fiabilité. La transition du balayage mécanique vers les architectures MEMS et flash supprime les pièces mobiles, portant le MTBF global des capteurs au-delà de 25 000 heures. Les régulateurs des deux marchés finalisent désormais des normes de sécurité plafonnant l'exposition maximale admissible, débloquant l'adoption en volume et contribuant à une croissance soutenue à deux chiffres pour le marché des technologies laser.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries de nitrure de gallium et de terres rares faisant grimper les coûts des lasers à semi-conducteurs | -1.8% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Directives strictes de l'UE sur la sécurité des lasers alourdissant la charge de conformité pour les PME | -0.7% | Cœur Europe, débordement vers les marchés d'exportation | Moyen terme (2-4 ans) |

| Instabilité du réseau électrique limitant l'adoption des lasers ultrarapides en Asie émergente | -0.5% | Asie du Sud-Est | Moyen terme (2-4 ans) |

| Infrastructure de refroidissement à forte intensité de capital entravant le déploiement de lasers >10 kW en Afrique | -0.3% | Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries de nitrure de gallium et de terres rares faisant grimper les coûts des lasers à semi-conducteurs

Les restrictions à l'exportation chinoises ont fait augmenter les prix du gallium de plus de 150 % et du germanium de 26 % en 2024, exerçant une pression immédiate sur les coûts de production des diodes bleues, essentielles pour le soudage de batteries de véhicules électriques et les communications optiques en espace libre.[3]US Geological Survey, "L'interdiction chinoise des exportations de gallium et de germanium pourrait coûter 3,4 milliards USD au PIB américain," semiconductor-today.com Les modèles de l'USGS suggèrent qu'une interdiction totale pourrait effacer 3,4 milliards USD du PIB américain. Les mesures palliatives comprennent le verre BDNL4 de LightPath Technologies comme alternative au germanium et des initiatives de recyclage accélérées, mais une diversification significative vers des matières premières non chinoises nécessitera probablement 3 à 5 ans. En attendant, la volatilité des prix comprime les marges des fournisseurs occidentaux, freinant légèrement la croissance au sein du marché des technologies laser.

Directives strictes de l'UE sur la sécurité des lasers alourdissant la charge de conformité pour les PME

Les normes révisées EN 60825-1/A11 et EN 50689 exigent un marquage explicite des produits, des dossiers techniques étendus et des étiquettes CE obligatoires, faisant augmenter les coûts administratifs de plusieurs dizaines de pourcents pour les petites entreprises. Les opérateurs économiques partagent désormais la responsabilité juridique en cas de mauvaise utilisation, obligeant les distributeurs à vérifier la documentation tout au long de la chaîne d'approvisionnement.[4]UL Solutions, "Comprendre les nouvelles normes de sécurité des produits laser pour l'Europe," ul.com De plus, le règlement sur les équipements de protection individuelle (UE) 2016/425 oblige les fournisseurs de lunettes de protection laser à spécifier les évaluations de durée de vie et les rapports d'essai harmonisés. La conformité cumulée aux transitions numérique et verte pour les PME européennes pourrait atteindre 53 milliards EUR, pesant sur les budgets de R&D et ralentissant les cycles de renouvellement des produits. Bien que les gains en matière de sécurité soient évidents, le calendrier coïncide avec des prix de composants inflationnistes, amplifiant les obstacles à court terme pour les nouveaux entrants sur le marché des technologies laser.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la domination des semi-conducteurs face à la disruption des lasers à fibre

Les plateformes à semi-conducteurs et à diodes détenaient une part dominante de 37,05 % du marché des technologies laser en 2025, ancrée par la demande en émetteurs-récepteurs de télécommunications, en stockage optique et en électronique grand public. Leur pompage électrique direct et leur capacité de modulation en nanosecondes permettent des liaisons de données à haut débit et des scanners de codes-barres. Les systèmes à fibre, cependant, connaissent la croissance la plus rapide avec un TCAC de 7,58 % jusqu'en 2031, portés par une qualité de faisceau supérieure (M² < 1,2) et une efficacité électrique allant jusqu'à 40 %, qui réduisent considérablement les coûts opérationnels dans les lignes de découpe industrielles. La taille du marché des technologies laser pour les architectures à fibre devrait dépasser les installations CO₂ traditionnelles avant 2028. Les variantes femtosecondes ultrarapides ajoutent de l'élan, car elles ablattent les matériaux transparents sans zones affectées thermiquement, répondant aux besoins des feuilles de route des semi-conducteurs pour des vias inférieurs à 10 nm. Les lasers CO₂ conservent une pertinence de niche dans la signalétique et l'emballage, tandis que les unités à excimères et à cascade quantique remplissent respectivement des rôles en lithographie et en détection chimique. Dans l'ensemble, le choix technologique reflète de plus en plus des compromis spécifiques aux applications entre les dépenses d'investissement, la taille des caractéristiques et l'efficacité électrique au sein du marché plus large des technologies laser.

La transition stimule également des architectures hybrides qui co-intègrent des pompes à diodes avec des milieux amplificateurs à fibre dopée dans des modules à régulation de température. Les fournisseurs mettent l'accent sur l'intégration verticale pour sécuriser la capacité en tranches épitaxiales et minimiser les perturbations liées aux matériaux à base de gallium. Les programmes de R&D collaboratifs entre les pôles photoniques européens et les fabricants sous contrat asiatiques raccourcissent les cycles de conception, permettant des mises à niveau trimestrielles de la densité de puissance. En conséquence, l'avantage concurrentiel se déplace des simples métriques de puissance vers des suites logicielles intégrées qui optimisent la forme des impulsions et la métrologie des processus in situ, une tendance susceptible de définir le paysage concurrentiel du secteur des technologies laser au cours de la prochaine décennie.

Par puissance de sortie : les systèmes de puissance moyenne dominent tandis que l'ultra-haute puissance prend de l'élan

Les systèmes évalués à 1-5 kW ont capturé 40,15 % de la part du marché des technologies laser en 2025, car ils combinent polyvalence et coût total de possession pour les fournisseurs de tôlerie, de mobilier et de rang automobile. Ces plateformes de puissance intermédiaire réalisent des coupes d'acier doux de 20 mm à 30 m/min tout en consommant moins de 12 kW de puissance secteur, se traduisant par un retour sur investissement attractif pour les ateliers de sous-traitance. Les équipements ultra-haute puissance dépassant 10 kW, bien que de niche, affichent le TCAC le plus rapide à 7,95 %, portés par le traitement de plaques épaisses pour la construction navale et les aciéries émergentes prêtes pour l'hydrogène. Le projet HICLAD de Fraunhofer a démontré des taux de dépôt par rechargement additif de 18 kg/h sur une source à diodes de 12 kW — preuve que le débit évolue presque linéairement avec la puissance optique.

Les besoins en refroidissement augmentent fortement au-delà de 8 kW, poussant les intégrateurs à adopter des conceptions à diodes directes ou à fibre segmentée avec des boucles de gestion thermique propriétaires. La complexité d'installation limite l'adoption dans les régions à contraintes énergétiques, mais les services publics européens offrent des tarifs préférentiels pour les initiatives d'acier vert, compensant partiellement les coûts opérationnels. En dessous de 1 kW, les unités basse puissance dominent la microstructuration de surface et la texturation de dispositifs médicaux. Les fournisseurs intègrent progressivement des têtes de distribution de faisceau pilotées par l'IA qui compensent automatiquement le décalage de mise au point, améliorant le temps de fonctionnement. Par conséquent, la distribution de la taille du marché des technologies laser par tranche de puissance devrait s'élargir, reflétant des seuils de performance d'utilisateurs finaux divergents.

Par application : le traitement des matériaux domine tandis que le LiDAR s'accélère

Les tâches de traitement des matériaux — de la découpe de châssis en aluminium de 6 mm à la fusion sélective par laser de supports aérospatiaux — ont généré 47,12 % des revenus de 2025, soulignant l'ancrage des lasers dans les chaînes de valeur manufacturières. Les commandes d'impulsions à la demande permettent désormais des largeurs de cordon de soudure inférieures à 50 µm, minimisant l'usinage secondaire. Parallèlement, les revenus du LiDAR automobile se développent à un TCAC de 8,75 %, alimentés par le boom des véhicules électriques subventionné en Chine et la poussée des États-Unis pour la validation de la sécurité des véhicules autonomes. La taille du marché des technologies laser dédiée au LiDAR devrait dépasser les revenus de la médecine esthétique avant 2030.

Au-delà des segments phares, la photolithographie reste cycliquement robuste, liée à la production de semi-conducteurs à nœuds avancés. Les lasers médicaux s'adressent à la dermatologie et à l'ophtalmologie, soutenus par les données démographiques et la couverture de remboursement. Les plateformes de fabrication additive capitalisent sur les turbines imprimées en 3D et les implants orthopédiques, intégrant des réseaux multi-lasers pour améliorer le volume de construction. La détection environnementale, l'infrastructure d'informatique quantique et les prototypes d'énergie de fusion complètent les cas d'utilisation émergents, créant des options pour les fournisseurs diversifiés au sein du secteur des technologies laser.

Par secteur d'utilisation finale : le leadership de l'électronique mis au défi par la croissance des soins de santé

Les usines d'électronique et de semi-conducteurs représentaient 26,65 % du marché des technologies laser en 2025, reflétant la transition en cours vers l'intégration hétérogène et l'emballage en chiplets qui reposent sur des têtes de perçage à excimères ultraviolets profonds et à femtosecondes UV. Pourtant, les soins de santé devraient enregistrer le TCAC à deux chiffres le plus rapide jusqu'en 2031, portés par la chirurgie de la cataracte au laser, la dermatologie esthétique et les procédures oncologiques mini-invasives. Les hôpitaux préfèrent de plus en plus les plateformes femtosecondes pour le LASIK sans volet et les outils d'ablation en infrarouge moyen pour la réduction tumorale, augmentant les budgets d'équipements d'investissement.

Les constructeurs automobiles allouent des capitaux à l'intégration de capteurs LiDAR et à l'assemblage de batteries de nouvelle génération, tandis que les grands acteurs de l'aérospatiale investissent dans des composants en titane et en superalliages de nickel soudés au laser pour alléger les cellules. La demande du secteur de l'énergie — du recyclage des batteries au dopage des cellules solaires — ajoute de la résilience. Les synergies intersectorielles, visibles dans les fonderies photoniques desservant à la fois les clients médicaux et de télécommunications, diversifient les flux de revenus et protègent contre les ralentissements d'un seul secteur, renforçant les perspectives à long terme du marché des technologies laser.

Analyse géographique

L'Asie-Pacifique a conservé une part de 42,05 % du marché des technologies laser en 2025, portée par l'écosystème photonique intégré verticalement de la Chine et les déploiements LiDAR subventionnés par l'État. Le plan quinquennal de Pékin prévoit des enveloppes de plusieurs milliards de renminbi pour la capacité épitaxiale en nitrure de gallium nationale, tandis que le méga-cluster de semi-conducteurs de 471 000 milliards KRW de la Corée du Sud ancre la demande régionale en optique. Les fabricants d'outils japonais se concentrent sur les innovations à impulsions ultrarapides pour l'emballage avancé, et les incitations PLI de l'Inde attirent les fournisseurs d'assemblage en back-end. Combinée aux avantages de coûts de l'ASEAN, la région couvre l'ensemble de la chaîne de valeur, des puces à diodes laser aux tables de découpe à cinq axes, maintenant sa domination sur le marché des technologies laser. L'Amérique du Nord, une arène mature mais centrée sur l'innovation, se concentre sur les prototypes de défense à énergie dirigée, les systèmes médicaux avancés et la fabrication additive à haut débit. Les contrats du Pentagone dépassent 400 millions USD annuellement pour les démonstrateurs d'armes à énergie dirigée, tandis que les cliniques esthétiques électives parsèment les centres urbains, absorbant les stations de travail de dermatologie. Le corridor photonique du Canada en Ontario s'associe aux universités sur des puces de détection de gaz en infrarouge moyen, et les usines maquiladoras du Mexique modernisent les découpeurs à fibre pour les carrosseries automobiles. La forte concurrence par les prix des importations asiatiques comprime les marges dans les découpeurs de commodité, mais encourage les entreprises américaines à monter dans la chaîne de valeur grâce à l'intégration verticale et au contrôle de mouvement défini par logiciel, maintenant la résilience du marché des technologies laser. L'Europe combine rigueur réglementaire et ambition de fabrication verte. Les normes CE strictes élèvent les barrières à l'entrée mais garantissent des références de sécurité harmonisées. Simultanément, les mécanismes d'ajustement carbone aux frontières accélèrent le déploiement de la sidérurgie à l'hydrogène activée par laser, positionnant le bloc à l'avant-garde des applications industrielles propres. Les intégrateurs allemands, italiens et finlandais mènent les lasers de chantier naval >10 kW, tandis que les laboratoires français et britanniques testent des sources de pompage pour l'énergie de fusion. Le segment Moyen-Orient et Afrique, bien que partant d'une base plus modeste, affiche le TCAC le plus rapide à 7,85 % grâce à la modernisation de la défense — l'expansion à 500 millions USD du système Iron Beam d'Israël en est emblématique — et aux mégaprojets d'infrastructure nécessitant de l'acier découpé avec précision. La stabilité limitée du réseau dans certaines parties de l'Afrique tempère l'adoption ultra-haute puissance, mais le financement collaboratif avec les investisseurs du Golfe signale une capacité future. L'Amérique du Sud reste naissante, affichant une adoption fragmentée liée à la remise en état des équipements miniers et aux installations d'énergie renouvelable, mais les programmes de transfert de technologie avec les équipementiers européens posent les bases d'une croissance de la demande à moyen terme, contribuant collectivement à l'expansion du marché mondial des technologies laser.

Paysage concurrentiel

Le marché des technologies laser affiche une fragmentation modérée : les cinq premiers fournisseurs représentent environ 55 à 60 % des revenus combinés, laissant de la place tant aux grands acteurs mondiaux qu'aux spécialistes régionaux agiles. TRUMPF, Coherent et IPG Photonics protègent leur leadership grâce à des ratios de R&D annuels de 5 à 10 %, des programmes de services intégrés en aval et des lignes de tranches épitaxiales internes. La nouvelle usine d'arséniure d'indium-phosphure de 6 pouces de Coherent au Texas et en Suède réduit de moitié le coût interne des puces et protège les chaînes d'approvisionnement contre les perturbations liées au gallium.

Les challengers chinois tels qu'Acme et MAX Photonics exploitent les économies d'échelle et les lignes de crédit d'État pour sous-coter les prix occidentaux jusqu'à 35 %, gagnant rapidement des parts dans les kits de découpe à fibre et le LiDAR automobile. Leur approvisionnement local atténue l'exposition aux droits de douane, bien que les litiges pour violation de brevets restent une épée de Damoclès devant les tribunaux américains et européens. Les trajectoires stratégiques montrent un pivot vers des écosystèmes de plateformes : les fournisseurs regroupent des logiciels de contrôle de mouvement, des moniteurs de processus pilotés par l'IA et une maintenance prédictive basée sur le cloud, verrouillant des revenus de services récurrents.

L'activité de fusions-acquisitions souligne la consolidation des portefeuilles. Alcon a entrepris d'acquérir LENSAR pour 356 millions USD, renforçant son empreinte dans les lasers ophtalmiques. L'acquisition par Teledyne pour 710 millions USD de certaines activités électroniques d'Excelitas ajoute la marque de systèmes optiques Qioptiq, étendant la pénétration dans la défense. Thorlabs a racheté Praevium Research pour approfondir son savoir-faire en VCSEL pour les diagnostics par tomographie par cohérence optique. Ces acquisitions ciblées révèlent comment les acquéreurs recherchent une propriété intellectuelle spécifique aux applications plutôt que de simples gains de puissance, anticipant des opportunités de vente croisée dans des marchés verticaux et consolidant leurs positions au sein du secteur des technologies laser.

Leaders du secteur des technologies laser

Trumpf SE + Co. KG

Coherent Corp.

Han's Laser Technology Industry Group Co., Ltd.

IPG Photonics

Jenoptik AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Des chercheurs de l'Université de Tokyo ont atteint des vitesses d'usinage laser un million de fois plus rapides que les méthodes conventionnelles, promettant un perçage transformateur de vias traversant le verre pour les semi-conducteurs.

- Mai 2025 : QinetiQ a obtenu une extension de 160 millions GBP du ministère de la Défense britannique pour accélérer les systèmes laser à haute énergie DragonFire.

- Mai 2025 : Coherent Corp. a affiché un chiffre d'affaires de 1,50 milliard USD au troisième trimestre de l'exercice 2025, en hausse de 24 % d'une année sur l'autre, porté par l'optique des centres de données d'IA.

- Mars 2025 : Alcon a accepté d'acquérir LENSAR pour 356 millions USD, ajoutant la plateforme laser robotique de cataracte ALLY.

- Mars 2025 : L'Université d'Adélaïde a lancé un projet de 8,2 millions AUD pour commercialiser des lasers à impulsions ultra-courtes pour la recherche sur l'énergie de fusion.

Portée du rapport mondial sur le marché des technologies laser

La technologie laser excite des atomes ou des molécules pour émettre de la lumière à des longueurs d'onde spécifiques, l'amplifiant pour produire un faisceau de rayonnement focalisé. Cette émission est généralement confinée à un spectre étroit, couvrant des longueurs d'onde visibles, ultraviolettes ou infrarouges.

L'étude propose une analyse approfondie des tendances et des dynamiques du marché des technologies laser, couvrant des aspects tels que l'évolution technologique et les fluctuations de la demande. Elle surveille les revenus générés par les ventes de systèmes laser basés sur différentes technologies par les principaux acteurs mondiaux du marché comme base pour les estimations du marché. En outre, des facteurs macroéconomiques ont été pris en compte pour affiner ces chiffres à la lumière de l'évolution des dynamiques du marché.

Le marché des technologies laser est segmenté par technologie (laser CO2, laser à fibre, laser à état solide, laser à semi-conducteurs, laser à excimères, et autres), application (traitement des matériaux, médical et cosmétique, photolithographie, communication, détection et instrumentation, électronique grand public, militaire et défense, et autres applications), et géographie (Amérique du Nord, Europe, Asie-Pacifique, et reste du monde). Les tailles de marché et les prévisions sont fournies en termes de valeur en USD pour tous les segments ci-dessus.

| Laser CO2 |

| Laser à fibre |

| Laser à état solide |

| Laser à semi-conducteurs/diodes |

| Laser à excimères |

| Laser ultrarapide (femtoseconde/picoseconde) |

| Laser à cascade quantique |

| Technologies hybrides et autres |

| Faible puissance (moins de 1 kW) |

| Puissance moyenne (1-5 kW) |

| Haute puissance (5-10 kW) |

| Ultra-haute puissance (supérieure à 10 kW) |

| Traitement des matériaux | Découpe |

| Soudage et rechargement | |

| Marquage et gravure | |

| Fabrication additive | |

| Médical et cosmétique | Lasers chirurgicaux |

| Dermatologie et esthétique | |

| Ophtalmologie | |

| Photolithographie et fabrication de semi-conducteurs | |

| Communication optique | |

| Détection et instrumentation | |

| Électronique grand public | |

| Militaire et défense | |

| LiDAR automobile | |

| Recherche et milieu académique |

| Automobile |

| Aérospatiale et défense |

| Soins de santé |

| Électronique et semi-conducteurs |

| Machines industrielles |

| Énergie (batteries et solaire) |

| Télécommunications et informatique |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par technologie | Laser CO2 | ||

| Laser à fibre | |||

| Laser à état solide | |||

| Laser à semi-conducteurs/diodes | |||

| Laser à excimères | |||

| Laser ultrarapide (femtoseconde/picoseconde) | |||

| Laser à cascade quantique | |||

| Technologies hybrides et autres | |||

| Par puissance de sortie | Faible puissance (moins de 1 kW) | ||

| Puissance moyenne (1-5 kW) | |||

| Haute puissance (5-10 kW) | |||

| Ultra-haute puissance (supérieure à 10 kW) | |||

| Par application | Traitement des matériaux | Découpe | |

| Soudage et rechargement | |||

| Marquage et gravure | |||

| Fabrication additive | |||

| Médical et cosmétique | Lasers chirurgicaux | ||

| Dermatologie et esthétique | |||

| Ophtalmologie | |||

| Photolithographie et fabrication de semi-conducteurs | |||

| Communication optique | |||

| Détection et instrumentation | |||

| Électronique grand public | |||

| Militaire et défense | |||

| LiDAR automobile | |||

| Recherche et milieu académique | |||

| Par secteur d'utilisation finale | Automobile | ||

| Aérospatiale et défense | |||

| Soins de santé | |||

| Électronique et semi-conducteurs | |||

| Machines industrielles | |||

| Énergie (batteries et solaire) | |||

| Télécommunications et informatique | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des technologies laser ?

Le marché des technologies laser est évalué à 21,29 milliards USD en 2026 et devrait atteindre 29,94 milliards USD d'ici 2031.

Quel segment technologique se développe le plus rapidement ?

Les lasers à fibre se développent le plus rapidement avec un TCAC de 7,58 % jusqu'en 2031, portés par une qualité de faisceau supérieure et une efficacité énergétique accrue.

Quelle catégorie de puissance de sortie domine les revenus du secteur ?

Les systèmes de puissance moyenne évalués à 1-5 kW détenaient 40,15 % des revenus de 2025 car ils équilibrent le débit avec des dépenses d'investissement et des coûts opérationnels gérables.

Pourquoi l'Asie-Pacifique est-elle si importante pour les fournisseurs de lasers ?

L'Asie-Pacifique représente 42,05 % des revenus mondiaux grâce à la grande base de LiDAR et d'électronique grand public de la Chine, aux investissements de la Corée du Sud dans les semi-conducteurs et à une chaîne d'approvisionnement photonique entièrement intégrée.

Quel risque majeur pourrait ralentir la croissance à court terme ?

Les restrictions à l'exportation de nitrure de gallium et de matériaux de terres rares ont déjà fait augmenter les coûts des lasers à diodes et pourraient réduire le TCAC mondial d'environ 1,8 % si les pénuries persistent.

Quel est le niveau de fragmentation de la concurrence dans le secteur ?

Les cinq premiers fournisseurs contrôlent environ 55 à 60 % des revenus, ce qui donne un niveau de concentration modéré laissant encore de la place aux spécialistes régionaux et aux innovateurs de niche.

Dernière mise à jour de la page le: