Taille et part du marché des systèmes d'inspection optique automatisée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.98 Milliards de dollars |

| Taille du Marché (2031) | 1.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.14% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes d'inspection optique automatisée par Mordor Intelligence

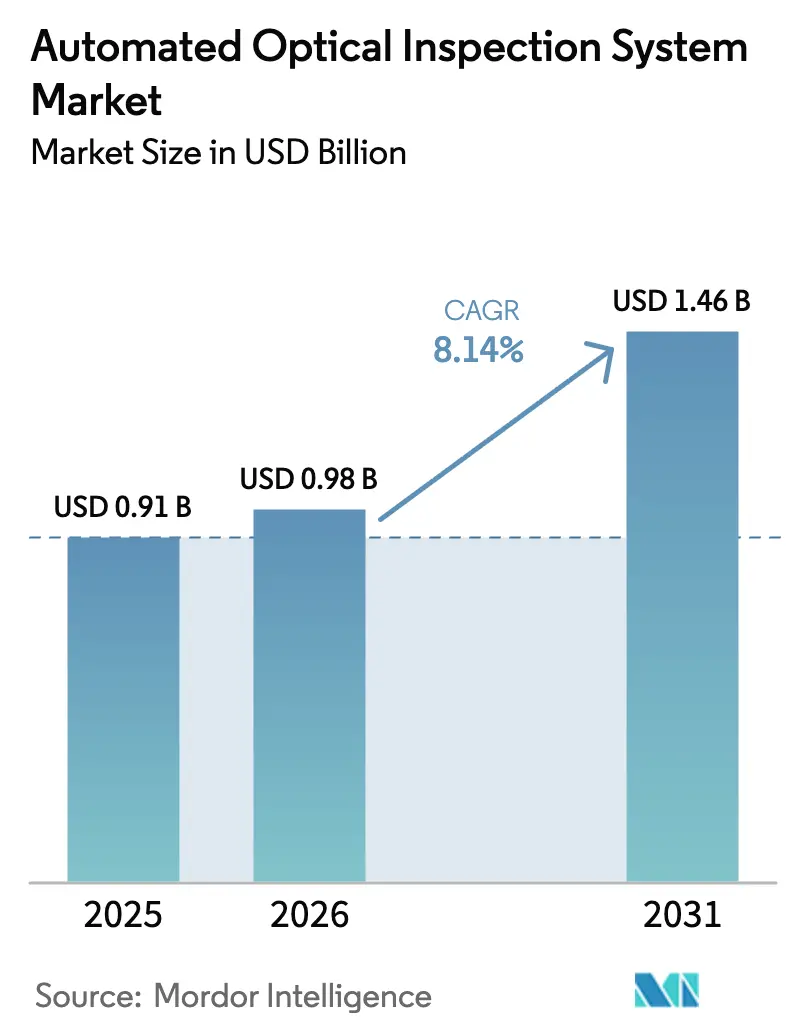

La taille du marché des systèmes d'inspection optique automatisée devrait passer de 0,91 milliard USD en 2025 à 0,98 milliard USD en 2026 et devrait atteindre 1,46 milliard USD d'ici 2031, à un TCAC de 8,14 % sur la période 2026-2031. La demande croissante de contrôles qualité au niveau du micron sur les lignes de montage en surface et les processus back-end des semi-conducteurs ancre cette expansion. Les fabricants connectent désormais les données d'inspection aux analyses d'usine, passant d'un contrôle des défauts réactif à un contrôle prédictif qui améliore les rendements au premier passage et réduit les rebuts. La miniaturisation des composants dans les terminaux 5G et les cartes serveur multicouches intensifie le besoin d'une inspection 3D multi-angles évaluant la hauteur, la coplanarité et la teneur en vides en un seul passage. Les incitations au rapatriement industriel aux États-Unis et en Inde gonflent encore les dépenses en capital pour les outils en ligne avancés, tandis que la conformité à la norme ISO-26262 pousse les usines automobiles vers des standards zéro défaut. La concurrence, quant à elle, pivote du matériel vers des modules logiciels basés sur l'IA qui réduisent les faux appels et raccourcissent les cycles de programmation.

Points clés du rapport

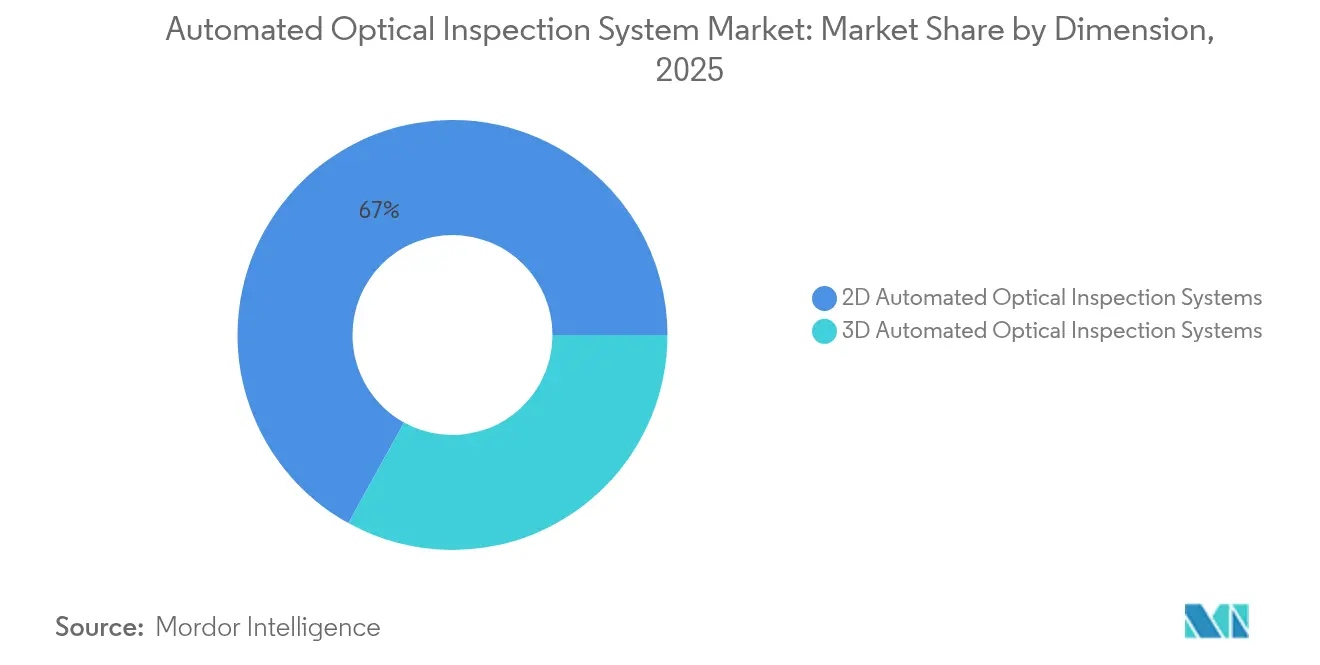

- Par dimension, les plateformes 2D ont dominé avec 66,95 % de part du marché des systèmes d'inspection optique automatisée en 2025 ; les systèmes 3D devraient se développer à un TCAC de 8,92 % jusqu'en 2031.

- Par déploiement technologique, les unités en ligne détenaient 68,35 % du marché des systèmes d'inspection optique automatisée en 2025, et les configurations hybrides d'usines intelligentes autour de ces unités croissent à un TCAC de 10,88 %.

- Par étape de production, les solutions post-refusion représentaient 54,10 % de la taille du marché des systèmes d'inspection optique automatisée en 2025, tandis que l'inspection de pâte à braser progresse à un TCAC de 9,56 % jusqu'en 2031.

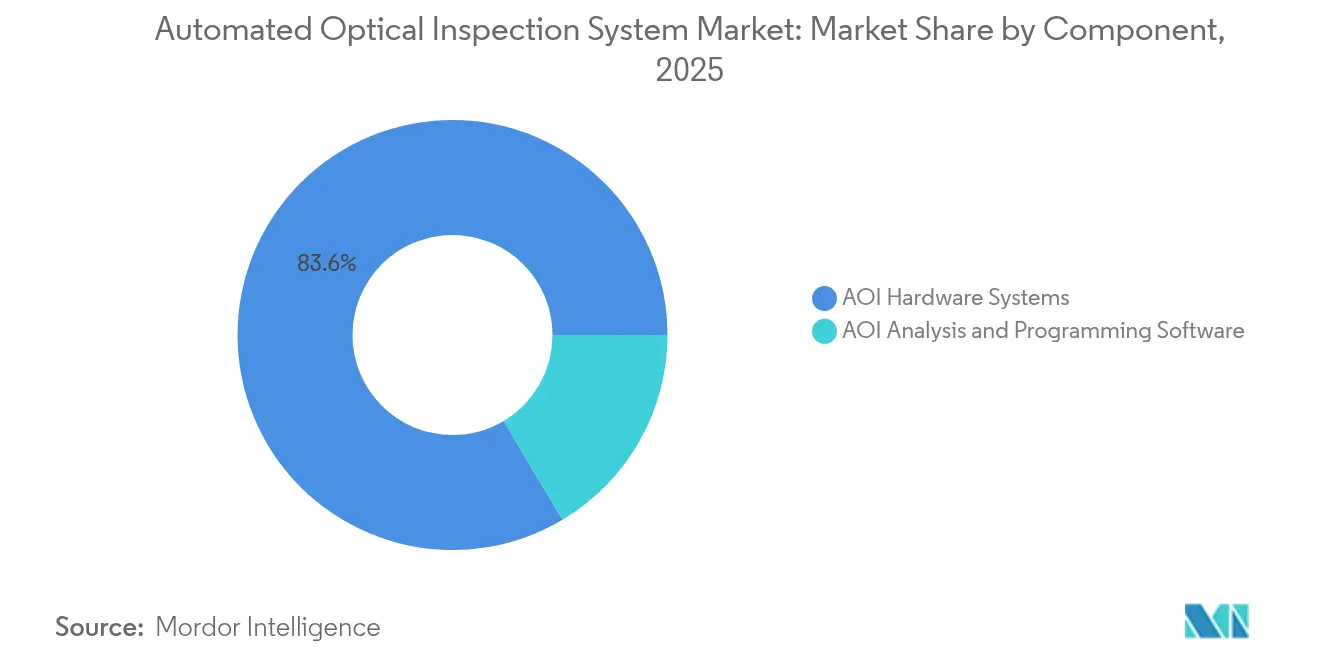

- Par composant, les systèmes matériels dominaient avec 83,55 % de part des revenus en 2025 ; le logiciel est le segment à la croissance la plus rapide avec un TCAC de 11,05 % porté par la demande croissante d'algorithmes d'IA.

- Par secteur industriel, l'IT et les télécommunications ont capté 56,90 % du marché des systèmes d'inspection optique automatisée en 2025, tandis que l'électronique automobile affiche la croissance la plus élevée avec un TCAC de 8,52 %.

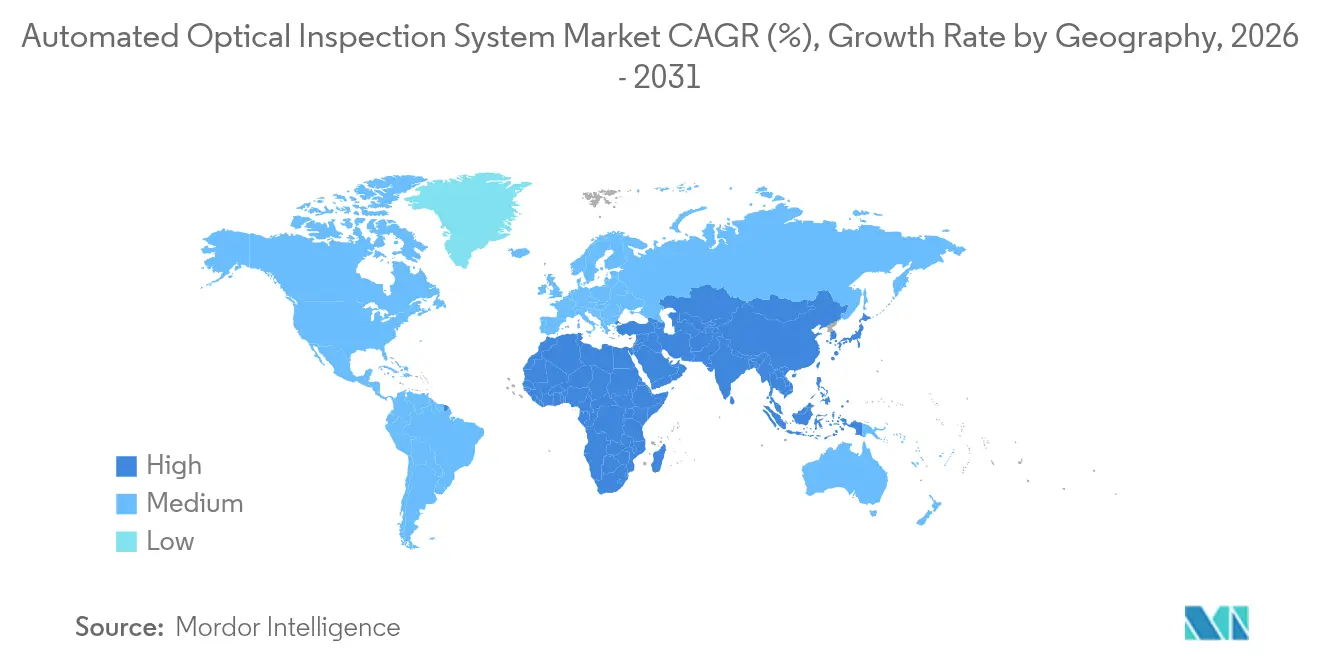

- Par géographie, l'Asie-Pacifique a représenté 44,95 % des revenus en 2025 et devrait croître à un TCAC de 8,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Systèmes d'Inspection Optique Automatisée*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Emballages avancés et circuits imprimés miniaturisés | +2.1% | Asie de l'Est, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Lignes d'électronique de puissance pour véhicules électriques exigeant des joints de soudure zéro défaut | +1.8% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Adoption de l'AOI 3D pilotée par la norme ISO-26262 chez les équipementiers automobiles allemands de rang 1 | +1.5% | Europe, mondial | Long terme (≥ 4 ans) |

| Mises à niveau analytiques prédictives par IA pour les lignes SMT existantes | +1.3% | Asie de l'Est, mondial | Court terme (≤ 2 ans) |

| Incitations au rapatriement des semi-conducteurs aux États-Unis et en Inde | +1.0% | Amérique du Nord, Asie du Sud | Moyen terme (2-4 ans) |

| Cycles de renouvellement en ligne pilotés par les MES en Corée du Sud | +0.7% | Asie de l'Est, Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prolifération des emballages avancés et des circuits imprimés miniaturisés

Les densités de composants sur les cartes de smartphones ont augmenté de 35 % depuis 2024, rendant l'inspection 2D traditionnelle inadéquate pour des pas inférieurs à 0,3 mm. Les conceptions fan-out au niveau de la tranche et SiP poussent les fabricants vers des systèmes 3D à projections multiples qui inspectent les interfaces de puces empilées à des cadences de ligne de 80 cm²/s.[1]IEEE Electronics Packaging Society, "Programme de la 75e conférence sur les composants et la technologie électroniques," ieee.orgLes optiques haut de gamme équipées de capteurs 25 MP commandent des primes de prix de 40 à 60 %, mais obtiennent des commandes car elles réduisent de moitié les retouches par rapport aux modèles de base. Les fournisseurs est-asiatiques intègrent des classificateurs IA pour ajuster automatiquement l'éclairage, créant un écart de performance qui stratifie le marché des systèmes d'inspection optique automatisée en segments haut de gamme et entrée de gamme.

Électronique de puissance pour véhicules électriques exigeant des joints de soudure zéro défaut

Dans les batteries 800 V, la fiabilité des joints de soudure est un indicateur de sécurité. Les usines nord-américaines et européennes imposent désormais des contrôles 3D en ligne à 100 % qui détectent les microfissures et les vides en moins d'une seconde par joint.[2]Stellantis, "Résultats du premier semestre 2024," stellantis.comLes systèmes spécialisés qui superposent l'imagerie thermique aux données optiques génèrent des marges supérieures de 25 à 30 % et alimentent le marché des systèmes d'inspection optique automatisée alors que l'électronique automobile progresse à un TCAC de 8,9 %.

La norme ISO-26262 stimule la pénétration de l'AOI 3D

La norme exige une inspection traçable pour les composants ASIL. Les équipementiers automobiles allemands de rang 1 ont augmenté leurs dépenses en capital AOI de 35 % depuis 2024, en sélectionnant des machines qui enregistrent chaque carte de hauteur et les relient aux bases de données de conformité.[3]Organisation internationale de normalisation, "ISO 26262 Véhicules routiers — Sécurité fonctionnelle," iso.orgLes logiciels qui alignent les codes de défauts sur les cadres AMDEC ouvrent de nouveaux revenus de services, renforçant les barrières à l'entrée pour les acteurs à faible coût.

Analyses prédictives basées sur l'IA pour les lignes SMT existantes

Les usines japonaises intègrent des modules de réseaux neuronaux sur les caméras existantes, réduisant les faux appels de 40 % et améliorant la détection des défauts réels de 25 à 30 %.[4]OMRON Automation. "OMRON Automation présentera sa dernière technologie AOI pilotée par l'IA à l'IPC APEX 2025." omron.comLes fournisseurs d'AOI commercialisent désormais des packs IA enfichables offrant un retour sur investissement inférieur à 12 mois, créant une poche de croissance de 15 à 20 % au sein du marché des systèmes d'inspection optique automatisée.

Analyse de l'Impact des Freins sur le Marché des Systèmes d'Inspection Optique Automatisée*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de programmeurs AOI qualifiés | -1.2% | Asie du Sud-Est | Moyen terme (2-4 ans) |

| Taux élevés de faux appels sur les cartes multicouches | -0.9% | Europe | Court terme (≤ 2 ans) |

| Contrainte sur les dépenses en capital chez les ODM de rang 2 | -0.7% | Asie de l'Est, mondial | Court terme (≤ 2 ans) |

| Limites de sécurité de la propriété intellectuelle pour l'AOI en nuage | -0.5% | Amérique du Nord, Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'ingénieurs qualifiés freinant la mise en œuvre

Les pôles EMS de l'ASEAN font face à des délais de six mois car 65 % des usines manquent de programmeurs AOI ; les primes salariales atteignent 50 % au-dessus des normes du secteur. Les machines à auto-programmation réduisent le temps de configuration mais coûtent 25 à 35 % de plus, tempérant l'adoption sur le marché des systèmes d'inspection optique automatisée jusqu'à ce que les filières de formation se développent.

Taux élevés de faux appels compromettant le retour sur investissement en Europe

Les cartes multicouches dans les ateliers européens à haute diversité affichent 30 % de faux positifs, ajoutant 45 à 60 secondes de vérification par opérateur par carte. Les stations hybrides optique-rayons X réduisent les erreurs de signalement mais augmentent les dépenses en capital, incitant les fournisseurs de logiciels à publier des algorithmes réduisant les erreurs de 15 à 20 %.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Systèmes d'Inspection Optique Automatisée

Par dimension :

les systèmes 3D redéfinissent la détection des défautsLes plateformes 2D détenaient 66,95 % de part en 2025, illustrant leur avantage en termes de coût pour les assemblages simples. Pourtant, les outils 3D se développent à un TCAC de 8,92 % — plus rapidement que le marché des systèmes d'inspection optique automatisée — car ils mesurent la coplanarité et le volume en un seul balayage. Les capteurs récents résolvent des caractéristiques de 5 µm, et les optiques MRS éliminent les reflets sur les BGA et les QFN. Alors que les prix du matériel ont baissé de 20 % depuis 2024, la 3D devient la norme par défaut pour les nouvelles lignes.

La cartographie des hauteurs alimente également les moteurs d'analyses prédictives, fournissant aux ingénieurs de procédés des données pour ajuster la pression du pochoir ou les courbes de refusion. Bien que la 2D reste viable pour l'échantillonnage post-refusion, la taille du marché des systèmes d'inspection optique automatisée pour les plateformes 3D devrait dépasser 0,51 milliard USD d'ici 2031, portée par les commandes de l'automobile et des emballages avancés.

Par déploiement technologique :

l'intégration en ligne accélère le rendementLes systèmes en ligne représentaient 68,35 % du marché des systèmes d'inspection optique automatisée en 2025 et affichent la croissance la plus élevée à un TCAC de 10,88 %. Positionnés directement après le placement ou la refusion, ils alimentent les tableaux de bord MES en quelques millisecondes, permettant aux opérateurs d'arrêter les dérives avant que les défauts ne se propagent. Les moteurs d'imagerie parallèle correspondent désormais aux vitesses de placement de 100 000 CPH, éliminant les goulots d'étranglement antérieurs.

Les machines hors ligne servent encore les usines à haute diversité et faible volume où la flexibilité prime sur la vitesse brute. Les configurations hybrides — en ligne pour les étapes critiques, hors ligne pour le débogage par échantillonnage — gagnent en faveur, poussant les fournisseurs à assurer des transferts de données transparents. Cette évolution cimente l'architecture en ligne comme épine dorsale du marché des systèmes d'inspection optique automatisée.

Par étape de production :

l'inspection de pâte à braser prend de l'élanL'inspection post-refusion a dominé avec 54,10 % des revenus en 2025 car elle vérifie les assemblages complets. Pourtant, l'inspection de pâte à braser progresse à un TCAC de 9,56 % alors que les entreprises réalisent que la détection précoce des erreurs économise les retouches.

L'inspection de pâte à braser améliorée par l'IA relie les métriques de volume de pâte à la prédiction des défaillances de joints, intégrant une logique préventive dans le contrôle des procédés. À mesure que l'adoption prédictive s'élargit, le marché des systèmes d'inspection optique automatisée anticipe que les revenus de l'inspection de pâte à braser réduiront l'écart avec les lignes post-refusion d'ici 2031.

Par composant :

le logiciel émerge comme moteur de croissanceLe matériel représente encore 83,55 % des revenus, reflétant l'intensité capitalistique. Cependant, les abonnements logiciels se développent à un TCAC de 11,05 % alors que les usines acquièrent des licences d'analyses en nuage qui affinent les seuils et partagent les modèles entre sites.

Les plateformes indépendantes des fournisseurs superposent l'IA sur plusieurs marques de caméras, dissociant la chaîne de valeur traditionnellement centrée sur le matériel. Ce pivot souligne le glissement du secteur des systèmes d'inspection optique automatisée vers la valeur algorithmique.

Par secteur industriel :

l'IT et les télécommunications maintiennent leur échelle, l'automobile accélèreL'IT et les télécommunications ont sécurisé 56,90 % des revenus de 2025 en raison du déploiement incessant de la 5G et des cycles de renouvellement des centres de données exigeant une disponibilité zéro interruption. À l'inverse, l'électronique automobile affiche le TCAC le plus rapide à 8,52 % alors que les groupes motopropulseurs électriques et les systèmes ADAS triplent le nombre de cartes par véhicule.

L'électronique grand public reste soumise à la pression des prix, tandis que l'aérospatiale et la défense ainsi que les dispositifs médicaux recherchent des AOI spécialisées avec sécurité et traçabilité, maintenant des prix premium sur le marché des systèmes d'inspection optique automatisée.

Analyse géographique

Marché des Systèmes d'Inspection Optique Automatisée en Asie-Pacifique

L'Asie-Pacifique a dominé avec 44,95 % des revenus en 2025 et affiche un CAGR de 8,74 %, soutenu par une capacité SMT colossale en Chine, à Taïwan, en Corée du Sud et au Japon. Les subventions nationales en faveur des usines intelligentes intègrent les systèmes d'inspection optique automatisée dans chaque nouvelle ligne, tandis que des acteurs locaux tels que ViTrox et Pemtron proposent des prix inférieurs à ceux des acteurs mondiaux, amplifiant l'adoption sur le marché des systèmes d'inspection optique automatisée. Les déploiements MES en Corée du Sud stimulent les mises à jour en ligne, et les modernisations par intelligence artificielle au Japon prolongent les cycles de vie des bases installées.

Marché des Systèmes d'Inspection Optique Automatisée en Amérique du Nord, EMEA, LATAM et Inde

L'Amérique du Nord se classe en deuxième position, portée par les usines de fabrication issues de la loi CHIPS et l'assemblage de véhicules électriques. Les acheteurs privilégient les systèmes d'inspection optique automatisée premium prêts pour l'intelligence artificielle, dotés de journaux de conformité pour les audits PPAP automobiles et AS9100. L'Europe se concentre sur la fabrication à haute diversité ; les équipementiers de rang 1 allemands déploient des unités 3D conformes à la norme ISO 26262, mais les préoccupations liées aux fausses alarmes et les contraintes en capital freinent le rythme ailleurs. L'Amérique latine et le Moyen-Orient et l'Afrique restent des niches, mais connaissent une croissance à mesure que le Mexique et le Brésil ajoutent des lignes d'électronique automobile et que les contractants de défense du Golfe exigent des équipements d'inspection sécurisés. Les incitations indiennes dans le domaine des semi-conducteurs accélèrent les nouveaux déploiements SMT, injectant une nouvelle taille de marché des systèmes d'inspection optique automatisée jusqu'en 2031.

Paysage concurrentiel

Le marché des systèmes d'inspection optique automatisée est modérément concentré ; Omron, Koh Young, Test Research Inc., KLA et Cognex détiennent ensemble 45 %. Les acteurs établis couplent des modules optiques, à rayons X et d'inspection de pâte à braser sous un logiciel unifié, verrouillant les revenus de services sur le cycle de vie. Les challengers asiatiques menés par ViTrox et Mirtec exploitent une itération plus rapide et des prix agressifs pour séduire les fabricants sous contrat, comprimant les marges.

La concurrence se déplace vers l'IA. Les lancements récents revendiquent des réductions de 90 % du temps de programmation et des baisses de 40 % des faux appels. Des start-ups vendent des analyses en nuage superposées à des flottes de matériel mixte, dissociant les offres groupées traditionnelles. Le capteur MRS propriétaire de CyberOptics a propulsé une croissance de 59 % dans sa gamme WaferSense, prouvant que des optiques différenciées génèrent encore des gains disproportionnés. L'intégration verticale stratégique vers les unités laser et à rayons X positionne les fournisseurs de suites complètes pour sécuriser une plus grande part de portefeuille à mesure que les usines standardisent sur des écosystèmes d'inspection à source unique.

Leaders du secteur des systèmes d'inspection optique automatisée

Cognex Corporation

KLA Corporation

Omron Corporation

Camtek Ltd.

Viscom AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Systèmes d'Inspection Optique Automatisée

- Omron Corporation

- Koh Young Technology Inc.

- Test Research Inc. (TRI)

- KLA Corporation

- Cognex Corporation

- Camtek Ltd.

- Viscom AG

- CyberOptics Corporation

- Nordson YESTECH

- Saki Corporation

- Mirtec Co. Ltd.

- ViTrox Corporation

- GOPEL electronic GmbH

- Daiichi Jitsugyo Asia

- ASC International

- Yamaha Intelligent Machines

- JUKI Automation Systems

- PARMI Corp.

- Mek (Marantz Electronics)

- Pemtron Corporation

Développements Récents dans le Secteur du Marché des Systèmes d'Inspection Optique Automatisée

- Avril 2025 : Chroma ATE a lancé une AOI basée sur BLiS pour l'emballage de semi-conducteurs à Touch Taiwan 2025.

- Mars 2025 : GÖPEL electronic a présenté MultiEyeS plus avec support de placement en réalité augmentée.

- Mars 2025 : Test Research Inc. a introduit le TR7700Q SII AOI 3D avec une résolution de 2,5 µm.

- Février 2025 : Kopin a obtenu des premières commandes pour le microdisplay SXGA-R15 destiné à l'AOI 3D.

- Janvier 2025 : OMRON Automation a dévoilé une AOI pilotée par l'IA à l'IPC APEX, réduisant le temps de programmation de 90 % et les faux positifs.

Marché des Systèmes d'Inspection Optique Automatisée Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché des systèmes d'inspection optique automatisée (AOI) comme les revenus générés par les nouvelles machines 2D et 3D en ligne ou hors ligne qui utilisent des caméras de vision machine, un éclairage structuré et des logiciels d'analyse pour identifier les défauts sur les circuits imprimés et autres assemblages électroniques. Les valeurs sont rapportées en USD au niveau de la facture fabricant et incluent la licence logicielle intégrée livrée avec chaque unité.

Exclusion du périmètre : les microscopes portables, l'inspection de pâte à braser, les rayons X ou autres outils d'inspection non optiques restent en dehors du périmètre actuel.

Aperçu de la segmentation

- Par dimension

- Systèmes d'inspection optique automatisée 2D

- Systèmes d'inspection optique automatisée 3D

- Par déploiement technologique

- AOI en ligne

- AOI hors ligne

- Par secteur industriel

- IT et télécommunications

- Électronique grand public

- Électronique automobile

- Électronique industrielle

- Aérospatiale et défense

- Dispositifs médicaux

- Fonderies de semi-conducteurs

- Autres secteurs

- Par étape de production

- AOI d'inspection de pâte à braser (IPB)

- AOI pré-refusion

- AOI post-refusion

- AOI d'assemblage final

- Par composant

- Systèmes matériels AOI

- Logiciels d'analyse et de programmation AOI

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs de lignes SMT, des responsables du contrôle qualité et des distributeurs régionaux en Asie-Pacifique, en Amérique du Nord et en Europe. Les entretiens ont clarifié les prix de vente moyens, les seuils de débit de ligne déclenchant l'adoption de l'AOI et les taux réels de remplacement des machines 2D existantes, nous permettant de réconcilier les conclusions documentaires avec le sentiment de terrain.

Recherche documentaire

Nous avons collecté des données de référence auprès de sources librement accessibles telles que les annuaires statistiques de l'IPC, les codes d'expédition UN Comtrade pour les machines AOI, les données d'installation électronique de la Fédération internationale de robotique et les revues de l'Association SMT. Les données financières des entreprises ont été examinées sur D&B Hoovers, tandis que les tendances en matière de brevets ont été échantillonnées via Questel pour identifier les nouvelles revendications de métrologie 3D. Les communiqués de presse, les rapports annuels 10-K et les dépôts réglementaires ont fourni des points de prix et des lancements récents d'unités. Cette liste est illustrative et non exhaustive.

Dimensionnement du marché et prévisions

Une reconstruction descendante de la production et du commerce a commencé avec les volumes mondiaux d'assemblage de circuits imprimés, la pénétration de l'AOI par ligne et les prix de vente moyens pondérés. Des agrégations ascendantes sélectives des revenus de fournisseurs échantillonnés ont servi de vérification croisée. Les variables clés telles que la part de l'AOI 3D, la production d'électronique pour smartphones et véhicules électriques, la densité moyenne des lignes SMT et les dépenses en capital par million de joints de soudure alimentent une prévision par régression multivariée. Les lacunes dans les données des fournisseurs ont été comblées par des références de prix de vente moyens spécifiques aux régions et des rotations de stocks convenues lors d'appels d'experts.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles de variance par rapport aux installations robotiques, aux billings d'équipements IPC et aux déclarations douanières, suivis d'une double révision analytique. Les rapports sont actualisés chaque année, avec des ajustements intermédiaires lors d'événements significatifs, tels que des expansions majeures de fonderies ou des changements réglementaires, et une validation finale précède la livraison.

Pourquoi la référence des systèmes d'inspection optique automatisée de Mordor mérite confiance

Les valeurs publiées divergent souvent car les entreprises choisissent des périmètres, des échelles de prix et des cadences de mise à jour différents.

Selon Mordor Intelligence, le choix d'un périmètre discipliné centré sur les circuits imprimés et d'une actualisation annuelle des sources rend notre référence visiblement cohérente.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,91 milliard USD (2025) | ||

| 1,05 milliard USD (2024) | Consultance mondiale A | inclut les équipements d'inspection de pâte à braser et à rayons X, vérifications primaires limitées |

| 0,98 milliard USD (2024) | Journal professionnel B | suppose un prix de vente moyen stable, sans ajustement de répartition régionale |

| 1,66 milliard USD (2026) | Consultance mondiale C | comptabilise les mises à niveau logicielles et les contrats de service comme des ventes de matériel |

En résumé, en ancrant les prévisions sur des unités matérielles clairement définies, des progressions de prix de vente moyens validées et un rythme de mise à jour transparent, Mordor Intelligence fournit une référence équilibrée et reproductible sur laquelle les décideurs peuvent s'appuyer pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché des systèmes d'inspection optique automatisée d'ici 2031 ?

Le marché devrait atteindre 1,46 milliard USD en 2031 avec un TCAC de 8,14 %.

Quel segment croît le plus rapidement, l'inspection 2D ou 3D ?

Les systèmes 3D surpassent le marché global des systèmes d'inspection optique automatisée avec un TCAC de 8,92 % grâce à une détection supérieure des défauts liés à la hauteur

Pourquoi les plateformes AOI en ligne gagnent-elles en préférence ?

Les unités en ligne s'intègrent aux tableaux de bord MES, permettant des corrections de processus en temps réel et représentent désormais 68,35 % du marché avec une croissance de TCAC de 10,88 %.

Comment la norme ISO-26262 influence-t-elle l'adoption de l'AOI ?

La norme de sécurité fonctionnelle exige une inspection traçable, incitant les équipementiers automobiles allemands de rang 1 à augmenter leurs dépenses en AOI 3D de 35 % depuis 2024.

Quel défi limite l'expansion de l'AOI en Asie du Sud-Est ?

Un déficit de 65 % de programmeurs AOI qualifiés prolonge les délais d'installation à six mois, freinant la croissance à court terme du marché.

Quel secteur industriel génère le plus grand volume d'AOI ?

L'IT et les télécommunications dominent avec 56,90 % de part de marché en raison de l'infrastructure 5G et du matériel de centres de données exigeant une fiabilité zéro interruption.

Dernière mise à jour de la page le: