Taille et part du marché des lentilles asphériques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

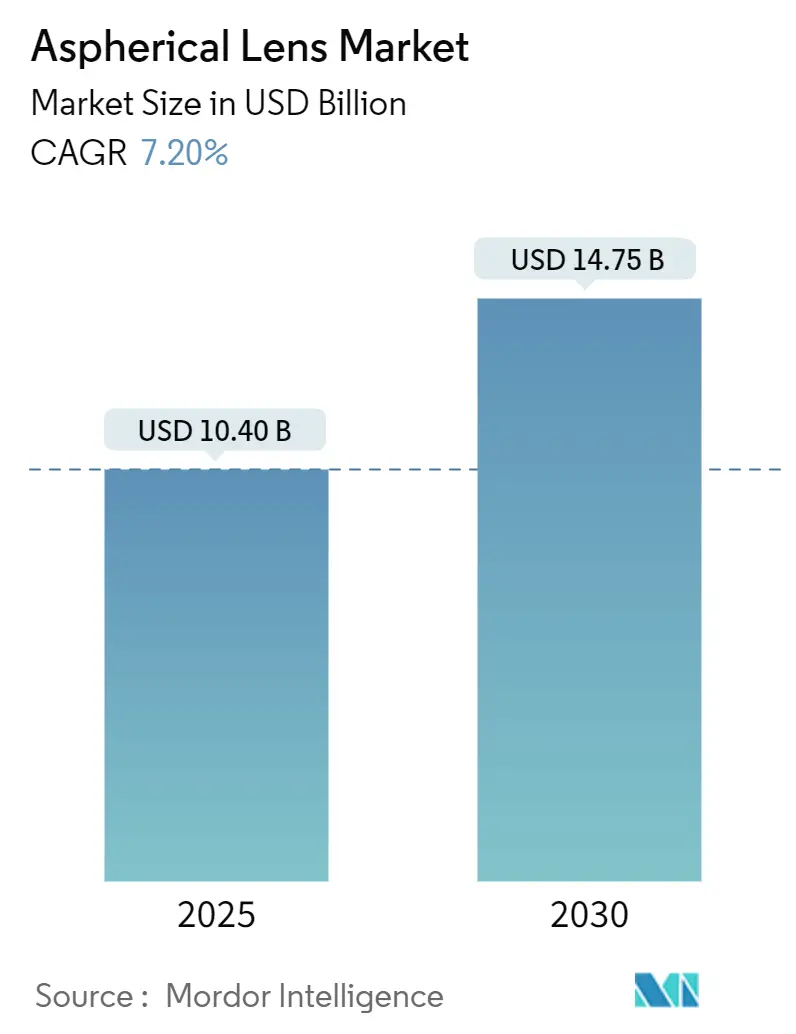

| Taille du Marché (2025) | 10.40 Milliards de dollars |

| Taille du Marché (2030) | 14.75 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des lentilles asphériques par Mordor Intelligence

La taille du marché des lentilles asphériques a atteint 10,40 milliards USD en 2025 et devrait progresser jusqu'à 14,75 milliards USD d'ici 2030, affichant un TCAC de 7,20 %. Cette expansion reflète le besoin croissant de corriger l'aberration sphérique tout en concevant des modules optiques plus fins pour les smartphones, le LiDAR automobile, l'imagerie médicale et le matériel AR/VR. La demande se concentre en Asie-Pacifique, où les chaînes d'approvisionnement intégrées verticalement raccourcissent les cycles de produits, tandis que l'Amérique du Nord et l'Europe accélèrent l'adoption dans la conduite autonome et les soins de santé. L'intensité concurrentielle augmente à mesure que les grands acteurs optiques traditionnels défendent des niches haut de gamme et que les fournisseurs asiatiques spécialisés développent leur production à grande échelle. Les pressions à la réduction des coûts persistent dans les appareils grand public, mais les avancées dans le moulage de verre de précision, la fabrication au niveau de la tranche et les matériaux hybrides maintiennent le pouvoir de fixation des prix pour les éléments complexes à haute valeur ajoutée.

Points clés du rapport

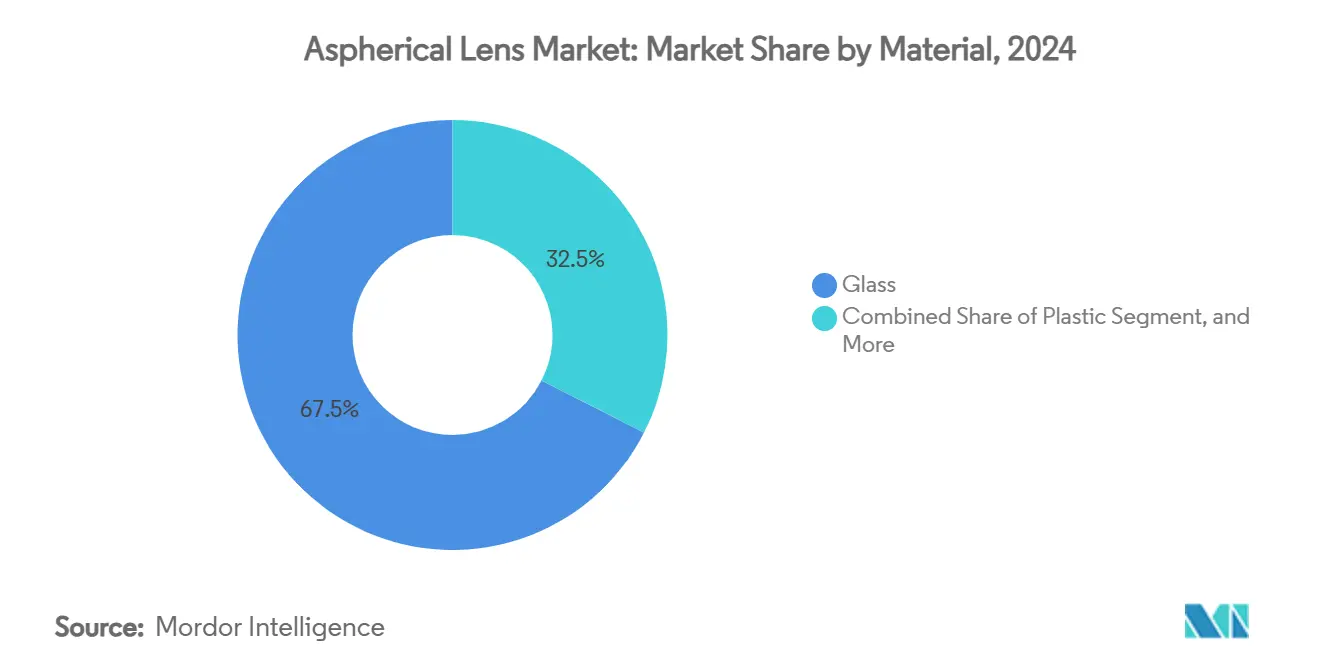

- Par matériau, les lentilles en verre détenaient 67,50 % de la part du marché des lentilles asphériques en 2024. Par matériau, les lentilles en plastique progressent à un TCAC de 7,90 % jusqu'en 2030.

- Par technologie de fabrication, le moulage de verre de précision était en tête avec 44,50 % de la taille du marché des lentilles asphériques en 2024. Par technologie de fabrication, le moulage de verre au niveau de la tranche devrait afficher un TCAC de 8,05 % jusqu'en 2030.

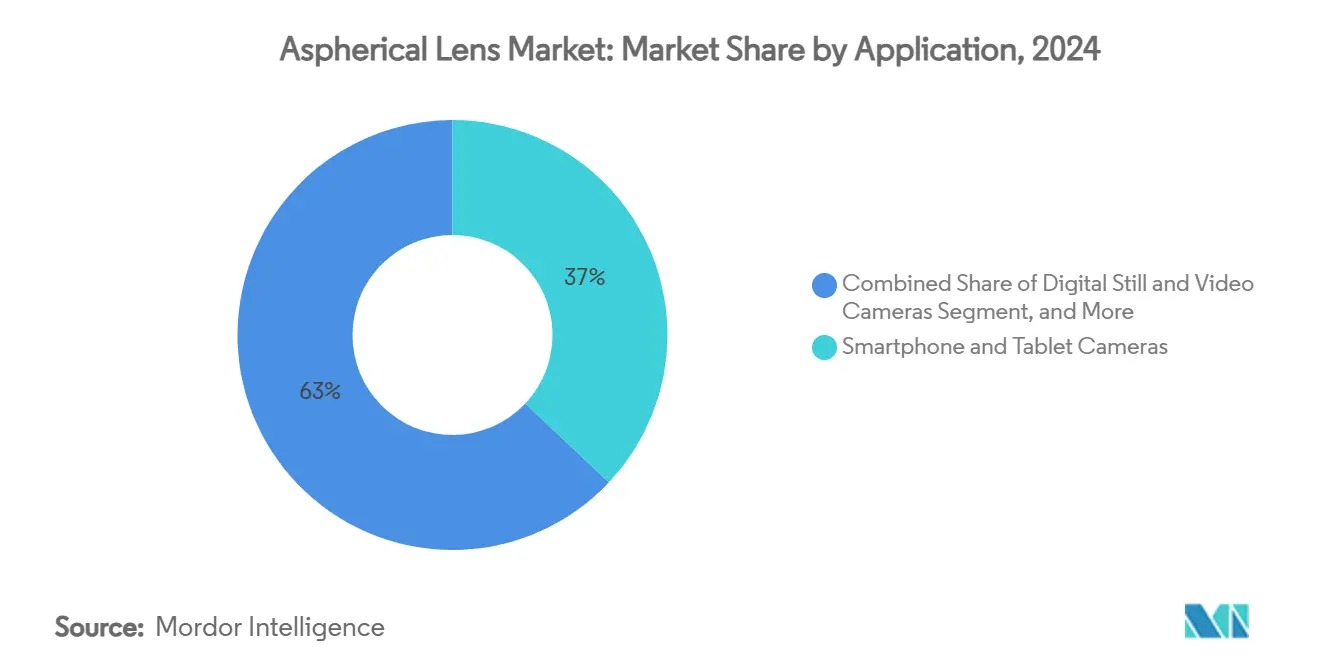

- Par application, les caméras de smartphones et tablettes dominaient avec une part de revenus de 37,02 % en 2024. Par application, les écrans AR/VR devraient atteindre un TCAC de 7,76 % sur la période 2025-2030.

- Par secteur d'utilisation finale, l'électronique grand public représentait 43,63 % de la taille du marché des lentilles asphériques en 2024. Par secteur d'utilisation finale, les soins de santé devraient progresser à un TCAC de 8,30 % entre 2025 et 2030.

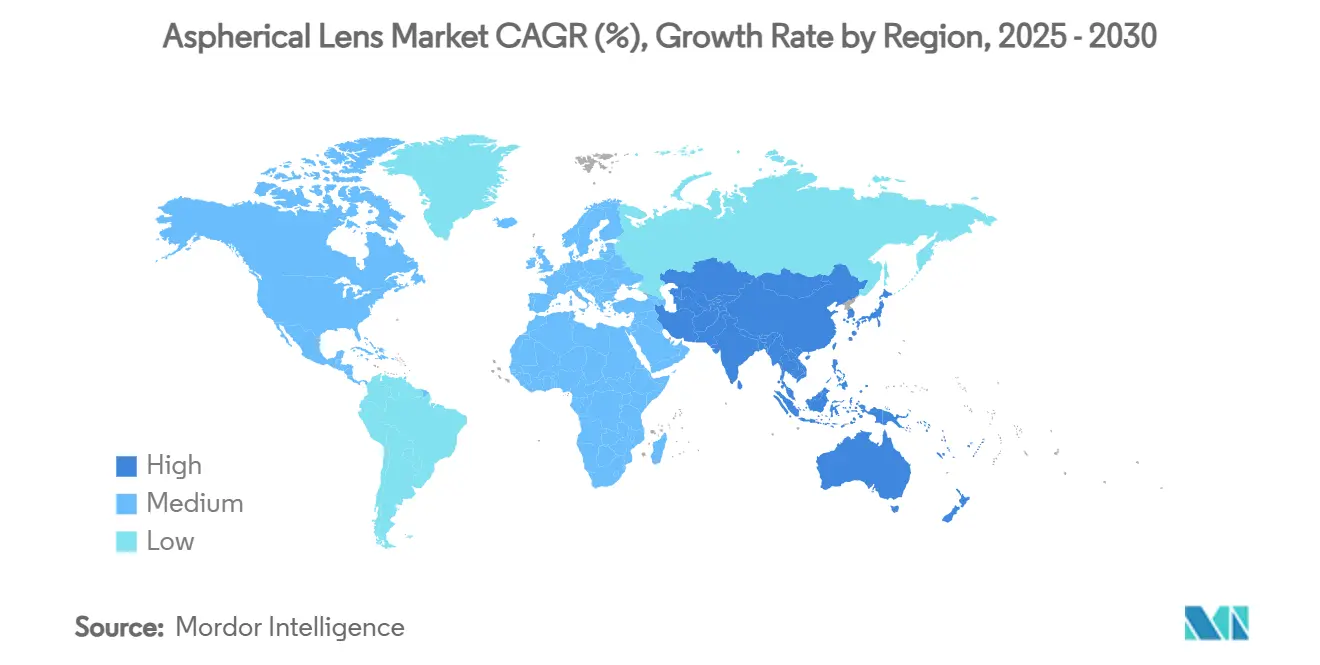

- L'Asie-Pacifique représentait 56,34 % des revenus de 2024 et progresse à un TCAC de 8,60 %.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Lentilles Asphériques*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des smartphones à caméras multiples | +1.8% | Mondial, avec une concentration de fabrication en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande croissante de caméras automobiles ADAS | +1.2% | Réglementations en Amérique du Nord et dans l'UE, production en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption croissante dans les casques AR/VR | +0.9% | Mondial ; adoption précoce en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Évolution vers les dispositifs d'imagerie médicale mini-invasifs | +0.7% | Mondial, porté par les marchés développés | Long terme (≥ 4 ans) |

| Essor des sphères asphériques au niveau de la tranche dans l'emballage de la photonique sur silicium | +0.6% | Cœur en Asie-Pacifique, extension vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Lentilles liquides à électromouillage non aqueux | +0.5% | Mondial ; applications optiques avancées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des smartphones à caméras multiples

Les lancements de produits phares tout au long de l'année continuent d'accroître la complexité optique. Les empilements téléobjectifs périscopiques intègrent désormais jusqu'à huit éléments asphériques, doublant le contenu par appareil. Largan Precision a enregistré une croissance de revenus de 28,87 % en glissement annuel au premier trimestre 2025, alors qu'Apple et Samsung développaient leurs modules avancés. Les capteurs d'image plus grands augmentent l'aberration, mais l'épaisseur des smartphones doit rester inférieure à 8 mm, de sorte que seules les lentilles asphériques satisfont ces deux contraintes. La croissance des volumes transite par la capacité de production en Asie-Pacifique, où le moulage de verre au niveau de la tranche atteint des tolérances d'alignement inférieures à 5 µm, soutenant le marché des lentilles asphériques malgré la baisse des prix de vente moyens.

Demande croissante de caméras automobiles ADAS

L'autonomie de niveau 2+ nécessite des caméras à vision périphérique, une surveillance du conducteur et un LiDAR. Chaque sous-système requiert des optiques thermiquement stables fonctionnant de -40 °C à +85 °C. Les optiques LiDAR seules pourraient dépasser 3,6 milliards USD d'ici 2029.[1]SPIE Europe Ltd., "Yole revoit à la baisse ses prévisions pour le LiDAR automobile en raison de la baisse des prix," optics.org ZEISS et Hyundai Mobis co-développent des unités de projection sur pare-brise qui dépendent de lentilles asphériques holographiques. Le LiDAR FMCW à état solide évolue vers des réseaux de lentilles encapsulées, augmentant le nombre d'unités par véhicule et stimulant le marché des lentilles asphériques.

Adoption croissante dans les casques AR/VR

Le matériel du métavers se tourne vers des optiques de repliement pancake construites autour de doublets asphériques cimentés. Les hologrammes à polarisation à cristaux liquides réduisent les facteurs de forme tout en préservant des champs de vision de 100°. Les casques de nouvelle génération intègrent des lentilles à cristaux liquides à focale variable pour résoudre le conflit vergence-accommodation, chacune nécessitant des surfaces asphériques à réglage dynamique. Alors que les objectifs de poids des appareils visent 200 g, les sphères asphériques hybrides verre-polymère remplacent les lentilles de Fresnel volumineuses, catalysant un TCAC de 7,76 % dans ce sous-segment.

Évolution vers les dispositifs d'imagerie médicale mini-invasifs

Les endoscopes Olympus EVIS X1 intègrent des éléments asphériques en verre de moins d'un millimètre offrant une sortie 4K.[2]Olympus Corporation, "Présentation générale de l'activité médicale d'Olympus," olympus-global.com Carl Zeiss Meditec a affiché un chiffre d'affaires de 1 050,5 millions EUR au premier semestre 2024/25 grâce à une forte demande en optique ophtalmique. Les lentilles à forme libre à dioptrie spirale permettent une imagerie multifocale simultanée, réduisant le diamètre de la sonde pour la chirurgie robotique. Les achats dans le secteur de la santé favorisent les optiques haut de gamme, protégeant les marges même lorsque les prix grand public s'érodent ailleurs sur le marché des lentilles asphériques.

Analyse de l'Impact des Freins sur le Marché des Lentilles Asphériques*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de fabrication de haute précision et défis liés aux rendements | –1.1% | Mondial ; charge plus lourde pour les petits fabricants | Court terme (≤ 2 ans) |

| Pression sur les prix due à la substitution par des lentilles en plastique | –0.8% | Mondial dans l'électronique grand public | Moyen terme (2 à 4 ans) |

| Sensibilité des lentilles intraoculaires asphériques à l'inclinaison et au décentrement | –0.6% | Secteur médical mondial | Long terme (≥ 4 ans) |

| Enchevêtrements de brevets autour du moulage de verre de précision | –0.4% | Barrière à l'entrée mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de fabrication de haute précision et défis liés aux rendements

La précision de surface doit être maintenue dans des plages de quelques nanomètres. Le rendement descend en dessous de 70 % pour les profils extrêmes, augmentant le coût de 300 à 500 % par rapport aux optiques sphériques. L'usure des outils et le contrôle de la température du moule à ±0,1 °C limitent la montée en capacité rapide. Le marché des lentilles asphériques est donc confronté à une tension d'approvisionnement à court terme, notamment pour les pièces de qualité automobile.

Pression sur les prix due à la substitution par des lentilles en plastique

Les polycarbonates moulés par injection affichent des temps de cycle inférieurs à 30 secondes. Les polymères à indice élevé répondent désormais à de nombreuses exigences des smartphones de milieu de gamme. Les écarts de coûts poussent les fabricants d'équipements d'origine à adopter des empilements mixtes verre-plastique, réduisant la nomenclature et érodant certains volumes de verre. Cependant, les limites de durabilité freinent la pénétration dans les dispositifs LiDAR et médicaux, modérant l'impact à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Lentilles Asphériques

Par matériau :

l'avantage du verre persiste sous la pression des coûtsLes lentilles en verre contrôlaient 67,50 % des revenus de 2024 et ancraient les systèmes critiques en termes de performances tels que le LiDAR et l'imagerie chirurgicale. La stabilité thermique supérieure maintient le décalage de mise au point en dessous de 0,5 µm sur une plage de -40 °C à +85 °C. Le plastique, cependant, affiche le TCAC le plus rapide à 7,90 % alors que les fabricants d'équipements d'origine de smartphones cherchent des empilements plus fins. Les polymères à indice élevé comblent les écarts de performance, mais la résistance aux rayures et l'absorption d'humidité restent des facteurs limitants. Les composites polymères contenant des charges en verre font désormais leur entrée dans les smartphones haut de gamme, alliant puissance réfractive et aptitude au moulage.

La croissance du plastique bénéficie également aux caméras de sécurité bas de gamme et aux appareils portables d'entrée de gamme où la durée de vie est plus courte. Même ainsi, la taille du marché des lentilles asphériques attribuée au verre devrait dépasser 9 milliards USD en 2030, reflétant une demande soutenue des secteurs automobile, médical et industriel.

Par technologie de fabrication :

le moulage au niveau de la tranche s'accélèreLe moulage de verre de précision a conservé une part de 44,50 %, avec une répétabilité de forme cycle à cycle inférieure à 20 nm. L'amortissement des outillages favorise les volumes supérieurs à un million d'unités, correspondant aux schémas de demande des smartphones. Le moulage de verre au niveau de la tranche croît à un TCAC de 8,05 % car la photonique sur silicium nécessite des centaines de microlentilles identiques par puce. Le procédé InP 6 pouces de Coherent quadruple le débit, réduisant considérablement le coût des lentilles par puce et valorisant le marché des lentilles asphériques.

Le polissage CNC et le tournage diamant à point unique restent utilisés pour les prototypes et les programmes de défense où le volume est faible mais la qualité de surface extrême. Le moulage hybride, consistant à injecter du plastique sur des noyaux en verre préformés, promet des économies de coûts tout en conservant le verre sur les surfaces critiques. Ces innovations élargissent la base de fournisseurs mais renforcent les barrières fondées sur la propriété intellectuelle.

Par application :

l'imagerie grand public reste en tête, la réalité étendue progresse rapidementLes caméras de smartphones et tablettes ont capturé 37,02 % des revenus en 2024 sur des expéditions dépassant 1,3 milliard d'unités. Les réseaux multi-modules font passer le nombre de lentilles de 6 à 10 par smartphone, soutenant les volumes. Parallèlement, les appareils AR/VR prévoient un TCAC de 7,76 %, les optiques pancake et les moteurs à focale variable multipliant la demande de lentilles asphériques par casque. Les caméras automobiles et le LiDAR se développent rapidement avec les mandats réglementaires pour l'évitement des collisions, ajoutant jusqu'à 30 lentilles à chaque véhicule de niveau 3.

L'imagerie médicale représente des volumes plus faibles mais offre une marge. Les endoscopes, les scanners ophtalmiques et les fenêtres de visualisation pour la chirurgie robotique paient des prix premium pour du verre à diffusion ultra-faible. Le traitement laser industriel repose sur des lentilles asphériques de mise en forme de faisceau en configurations F-thêta, comme en témoigne le lancement par Coherent d'une lentille multi-longueurs d'onde en janvier 2025.

Par secteur d'utilisation finale :

l'électronique domine, les soins de santé progressent le plus viteL'électronique grand public représentait 43,63 % des revenus de 2024. Les mises à niveau continues des caméras et l'adoption des appareils portables ancrent la demande. L'automobile suit avec une intégration croissante de l'ADAS, tandis que les soins de santé affichent le TCAC le plus élevé à 8,30 % à mesure que la chirurgie mini-invasive se répand. La fabrication industrielle maintient une absorption régulière dans la vision industrielle et le micro-usinage laser. La défense et l'aérospatiale restent de petits secteurs mais riches en technologie, poussant les performances limitées par la diffraction dans des environnements difficiles.

L'apprentissage inter-industries accélère les progrès. Le volume des smartphones permet des réductions de coûts qui bénéficient ensuite aux sondes médicales. À l'inverse, les outils de conception de formes libres aérospatiales se diffusent dans l'ingénierie des casques de réalité virtuelle, renforçant les synergies au sein du marché des lentilles asphériques.

Analyse géographique

Marché des Lentilles Asphériques en APAC

L'Asie-Pacifique a représenté 56,34 % des revenus de 2024 et devrait croître à un CAGR de 8,60 %. Taïwan est en tête des modules de caméra haut de gamme, Largan affichant des ventes de 14,58 milliards NT$ au T1 2025, en hausse de 28,87 %. La Chine stimule la production à grande échelle pour les smartphones de milieu de gamme et les véhicules électriques émergents. La Corée du Sud est pionnière dans l'optique XR centrée sur l'OLED, tandis que les géants historiques du Japon perfectionnent la métrologie et les outils pour semi-conducteurs. Les gouvernements régionaux soutiennent les clusters optiques par des incitations fiscales et des formations professionnelles, consolidant la domination de l'APAC sur le marché des lentilles asphériques.

Marché des Lentilles Asphériques en Amérique du Nord

L'Amérique du Nord occupe des niches à haute valeur ajoutée dans la conduite autonome, les dispositifs médicaux avancés et la photonique pour centres de données. Applied Optoelectronics a plus que doublé son chiffre d'affaires du T1 2025 à 99,9 millions USD, porté par la montée en puissance des charges de travail liées à l'IA. Les compétences d'intégration permettent aux fournisseurs de regrouper les lentilles avec des capteurs et des algorithmes, capturant ainsi les marges système. Le financement par capital-risque soutient les startups ciblant le LiDAR et la XR, renforçant un cycle d'innovation vertueux.

Marché des Lentilles Asphériques en Europe

L'Europe se concentre sur les marchés de précision et réglementés. ZEISS investit 14 % de son chiffre d'affaires de 11 milliards EUR en R&D, maintenant sa position de leader en lithographie et en optique médicale.[3]ZEISS, "Chiffres du premier semestre 2024/25," zeiss.com Le secteur automobile allemand exige des systèmes d'imagerie de haute qualité, tandis que les directives médicales de l'UE favorisent les LIO haut de gamme. Les objectifs de durabilité encouragent l'optique légère, en adéquation avec les conceptions asphériques plus minces. Des projets collaboratifs tels que les affichages sur pare-brise ZEISS–Hyundai Mobis illustrent le rôle de l'Europe en tant qu'intégrateur technologique au sein du marché mondial des lentilles asphériques.

Paysage concurrentiel

Renforcement de la réglementation sur la conformité CEM

Le champ concurrentiel est modérément concentré. ZEISS, Canon et Nikon défendent des positions haut de gamme grâce à une propriété intellectuelle approfondie et au contrôle métrologique, tandis que Largan, Sunny Optical et AAC Technologies s'appuient sur leur leadership en volume dans les smartphones. La hausse des revenus de Largan au premier trimestre 2025 souligne les avantages d'échelle dans la fabrication à alignement de 1 µm. Sunny Optical a enregistré une croissance de ses ventes d'optiques de 24,9 % en glissement annuel au premier semestre 2024.

Coherent Corp fait le pont entre les semi-conducteurs et l'optique, affichant un chiffre d'affaires de 1,43 milliard USD au deuxième trimestre de l'exercice 2025 grâce à la demande de composants pour l'IA.[4]Coherent, "Présentation aux investisseurs," coherent.com Les fossés de brevets autour du moulage de verre et de l'électromouillage dissuadent les nouveaux entrants, orientant l'activité de fusions-acquisitions : l'acquisition par Alcon de LENSAR pour 356 millions USD cible des solutions intégrées de cataracte. Le rachat de Phoenix Optical par Gooch & Housego sécurise l'expertise en tournage diamant à point unique.

Les mouvements stratégiques se concentrent sur l'intégration verticale et la diversification. Canon développe les optiques au niveau de la tranche pour l'imagerie de nouvelle génération, ZEISS s'associe à des fournisseurs automobiles, et les fonderies de semi-conducteurs explorent les formes libres imprimées en 3D. Les acteurs du marché qui combinent la fabrication de lentilles avec la co-conception de capteurs et la correction logicielle capturent une valeur plus élevée, façonnant la structure future du marché des lentilles asphériques.

Leaders du secteur des lentilles asphériques

-

Largan Precision Co., Ltd.

-

Sunny Optical Technology Company Limited

-

Canon Inc.

-

Nikon Corporation

-

Carl Zeiss AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Lentilles Asphériques

- Largan Precision Co., Ltd.

- Sunny Optical Technology Company Limited

- Canon Inc.

- Nikon Corporation

- Carl Zeiss AG

- HOYA Corporation

- Panasonic Holdings Corporation

- Coherent Corp.

- EssilorLuxottica S.A.

- AAC Technologies Holdings Inc.

- Kinko Optical Co., Ltd.

- AGC Inc.

- Genius Electronic Optical Co., Ltd.

- Tamron Co., Ltd.

- Sekonix Co., Ltd.

- Calin Technology Co., Ltd.

- Kantatsu Co., Ltd.

- JENOPTIK AG

- Edmund Optics Inc.

- Jos. Schneider Optische Werke GmbH

Développements Récents dans le Secteur du Marché des Lentilles Asphériques

- Mars 2025 : Alcon a accepté d'acquérir LENSAR Inc. pour 356 millions USD afin de renforcer ses plateformes robotiques de chirurgie de la cataracte.

- Mars 2025 : Coherent Corp a dévoilé une fabrication de tranches InP de 6 pouces réduisant le coût par puce de 60 %.

- Février 2025 : Coherent Corp a annoncé un chiffre d'affaires de 1,43 milliard USD au deuxième trimestre de l'exercice 2025, en hausse de 27 % en glissement annuel.

- Janvier 2025 : Coherent Corp a lancé une lentille asphérique F-thêta multi-longueurs d'onde pour le soudage de batteries de véhicules électriques.

Portée du rapport mondial sur le marché des lentilles asphériques

Aperçu de la Segmentation

| Verre |

| Plastique |

| Autres matériaux (composites polymères, etc.) |

| Moulage de verre de précision |

| Moulage hybride / par injection |

| Polissage et meulage CNC |

| Tournage diamant à point unique |

| Autres technologies de fabrication |

| Caméras de smartphones et tablettes |

| Appareils photo numériques fixes et vidéo |

| Écrans AR/VR et appareils portables |

| Caméras automobiles et LiDAR |

| Imagerie médicale et sciences de la vie |

| Laser industriel et vision industrielle |

| Optiques de défense et aérospatiales |

| Autres applications |

| Électronique grand public |

| Automobile |

| Soins de santé |

| Fabrication industrielle |

| Défense et aérospatiale |

| Autres secteurs d'utilisation finale |

| Amérique du Nord |

| Amérique du Sud |

| Europe |

| Asie-Pacifique |

| Moyen-Orient et Afrique |

| Par matériau | Verre |

| Plastique | |

| Autres matériaux (composites polymères, etc.) | |

| Par technologie de fabrication | Moulage de verre de précision |

| Moulage hybride / par injection | |

| Polissage et meulage CNC | |

| Tournage diamant à point unique | |

| Autres technologies de fabrication | |

| Par application | Caméras de smartphones et tablettes |

| Appareils photo numériques fixes et vidéo | |

| Écrans AR/VR et appareils portables | |

| Caméras automobiles et LiDAR | |

| Imagerie médicale et sciences de la vie | |

| Laser industriel et vision industrielle | |

| Optiques de défense et aérospatiales | |

| Autres applications | |

| Par secteur d'utilisation finale | Électronique grand public |

| Automobile | |

| Soins de santé | |

| Fabrication industrielle | |

| Défense et aérospatiale | |

| Autres secteurs d'utilisation finale | |

| Par géographie | Amérique du Nord |

| Amérique du Sud | |

| Europe | |

| Asie-Pacifique | |

| Moyen-Orient et Afrique |

Questions clés auxquelles le rapport répond

Quels sont les moteurs de la croissance actuelle du marché des lentilles asphériques ?

L'adoption des caméras multiples dans les smartphones, les caméras automobiles ADAS, les casques AR/VR et l'imagerie médicale mini-invasive constituent la majeure partie de la demande incrémentale.

Quelle région contribue le plus aux revenus du marché des lentilles asphériques ?

L'Asie-Pacifique fournit 56,34 % des revenus mondiaux et connaît la croissance la plus rapide à un TCAC de 8,60 % jusqu'en 2030.

Pourquoi les lentilles asphériques en verre restent-elles dominantes malgré les avantages de coût du plastique ?

Le verre offre une stabilité thermique et une précision optique supérieures, essentielles pour le LiDAR, les applications médicales et industrielles où les performances ne peuvent être compromises.

Quelle technologie de fabrication prend de l'élan au-delà du moulage de verre de précision ?

Le moulage de verre au niveau de la tranche croît à un TCAC de 8,05 % car l'emballage de la photonique sur silicium nécessite une fabrication en lot de réseaux de microlentilles.

Comment les soins de santé influenceront-ils le marché des lentilles asphériques d'ici 2030 ?

Les applications de soins de santé devraient progresser à un TCAC de 8,30 % car l'endoscopie, la chirurgie ophtalmique et les systèmes robotiques s'appuient sur des optiques asphériques de haute qualité.

Quelles entreprises renforcent leurs positions grâce à des acquisitions récentes ?

Alcon, Gooch & Housego, ZEISS et Teledyne ont tous finalisé des opérations visant à renforcer leurs capacités en optique de précision dans les segments médical et défense.

Dernière mise à jour de la page le: