Taille et part du marché des robots de service professionnels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

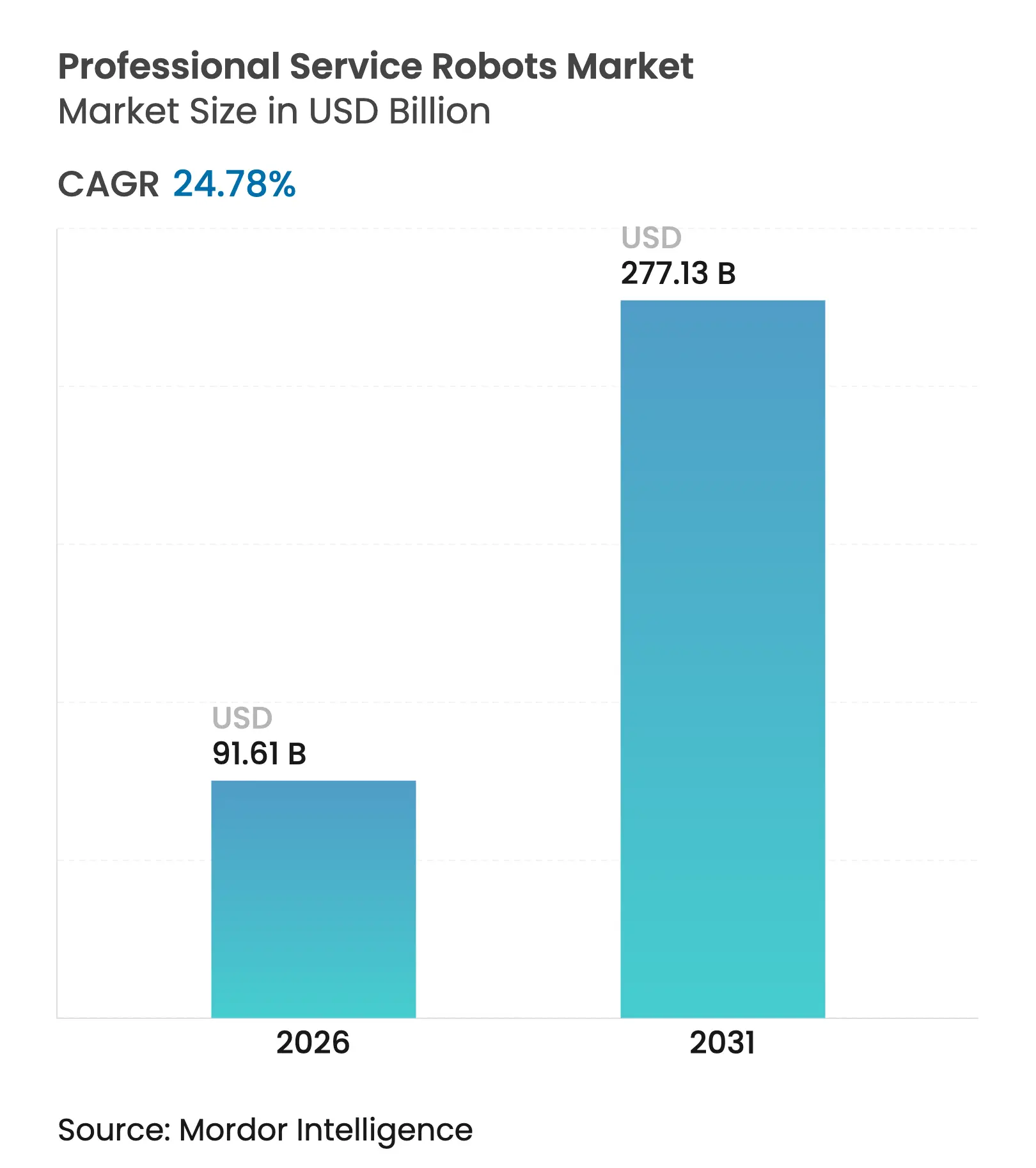

| Taille du Marché (2026) | 91.61 Milliards de dollars |

| Taille du Marché (2031) | 277.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.78% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

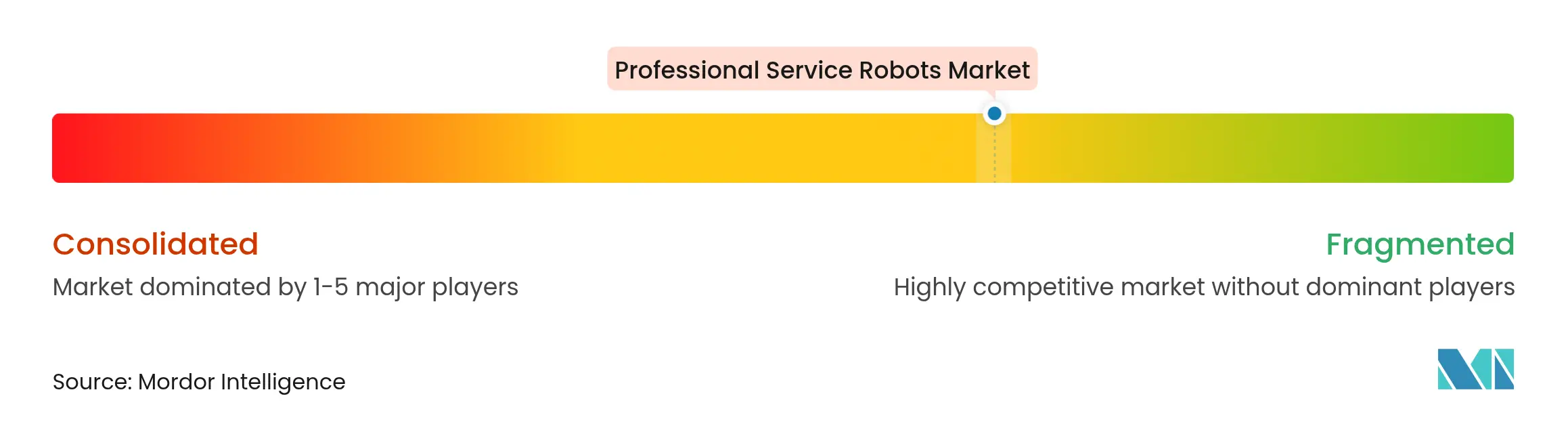

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des robots de service professionnels par Mordor Intelligence

La taille du marché des robots de service professionnels était évaluée à 73,42 milliards USD en 2025 et devrait croître de 91,61 milliards USD en 2026 pour atteindre 277,13 milliards USD d'ici 2031, à un TCAC de 24,78 % durant la période de prévision (2026-2031). La dynamique du marché a été alimentée par des avancées en intelligence artificielle, le déploiement de réseaux 5G privés et des pénuries de main-d'œuvre aiguës qui ont poussé les entreprises vers l'automatisation en tant que service. Les organisations ont adopté des abonnements à la robotique en tant que service pour convertir d'importants investissements en capital en dépenses d'exploitation continues, améliorant ainsi les délais de retour sur investissement et accélérant les approbations de projets.

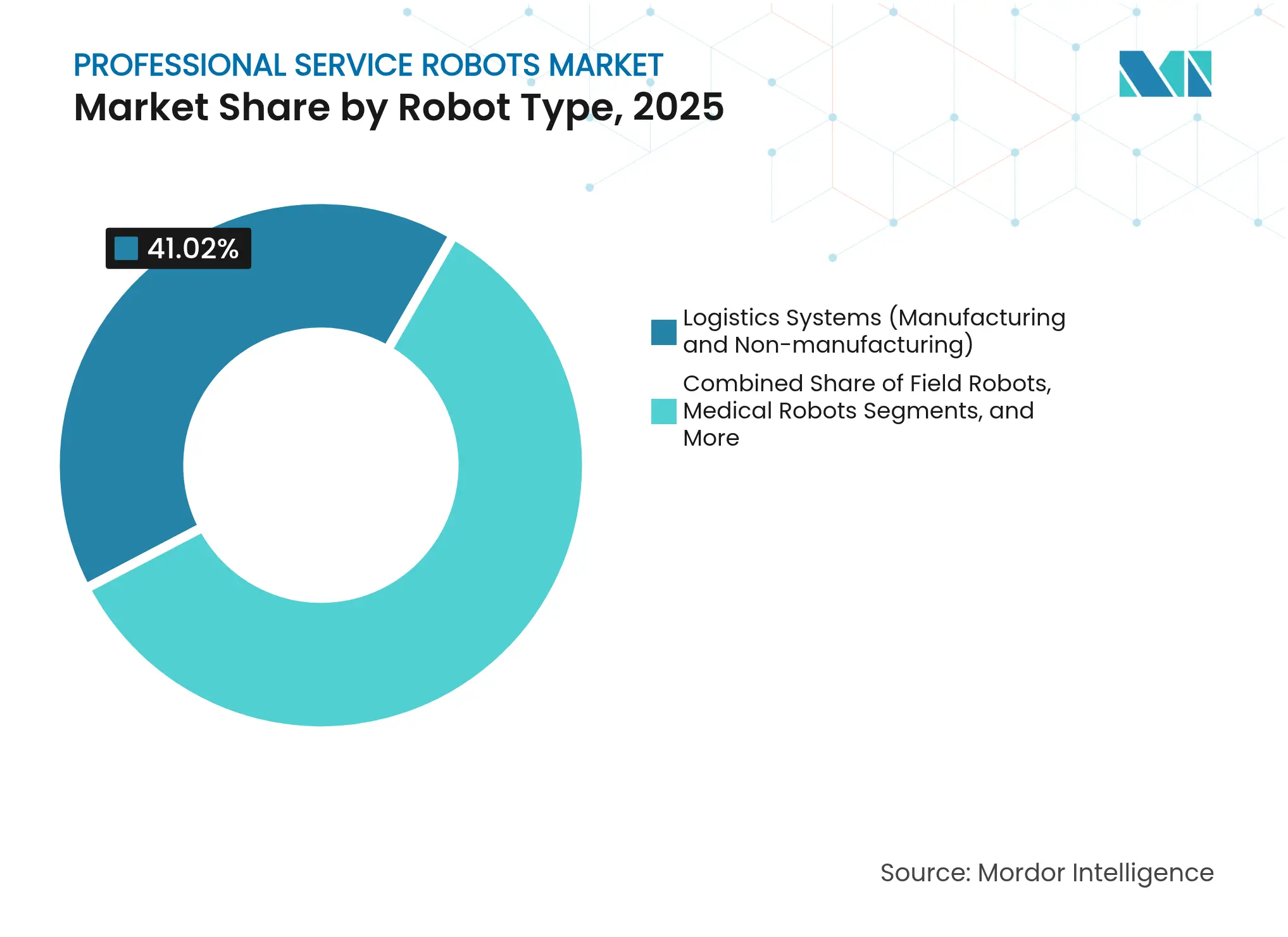

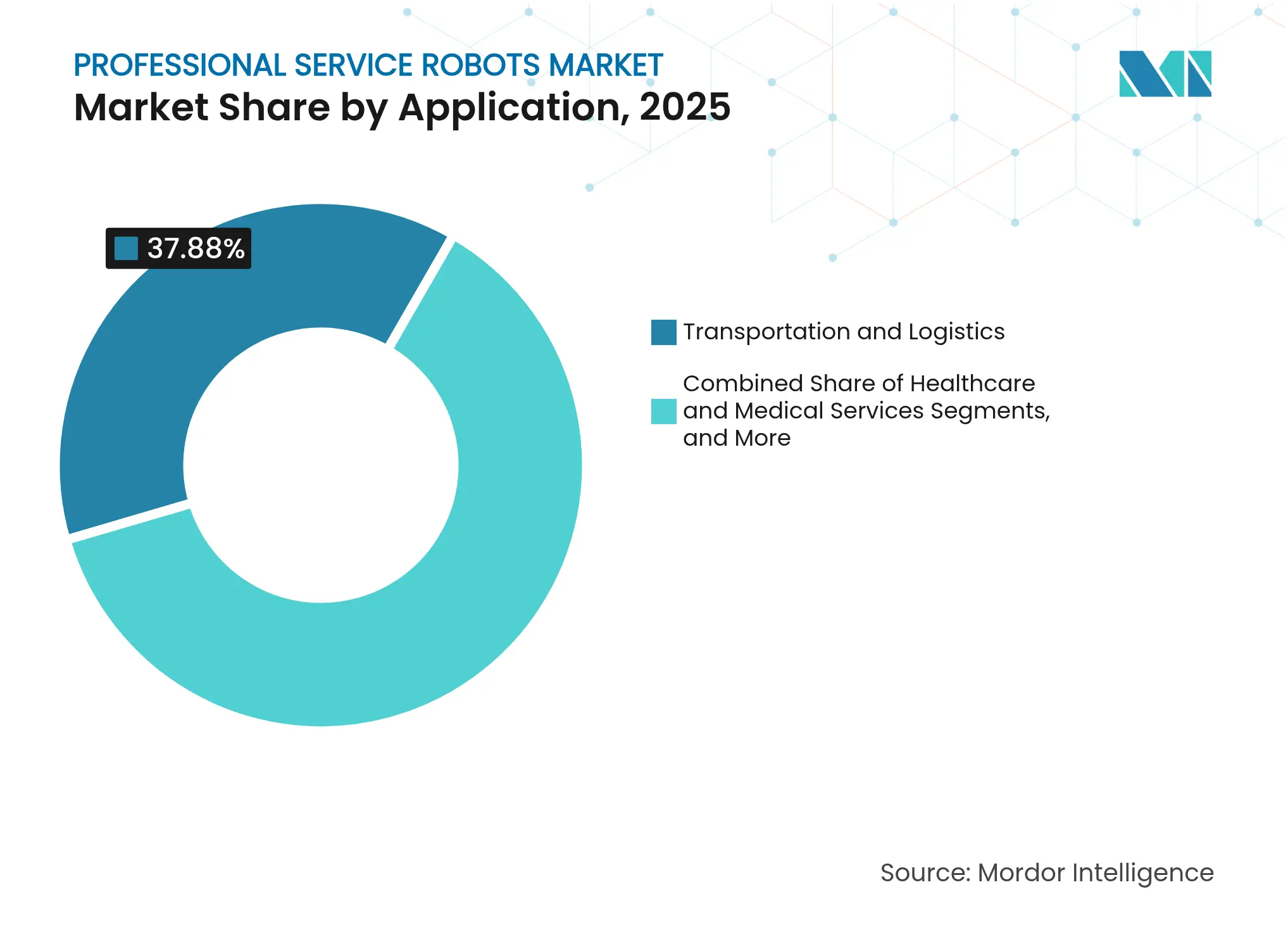

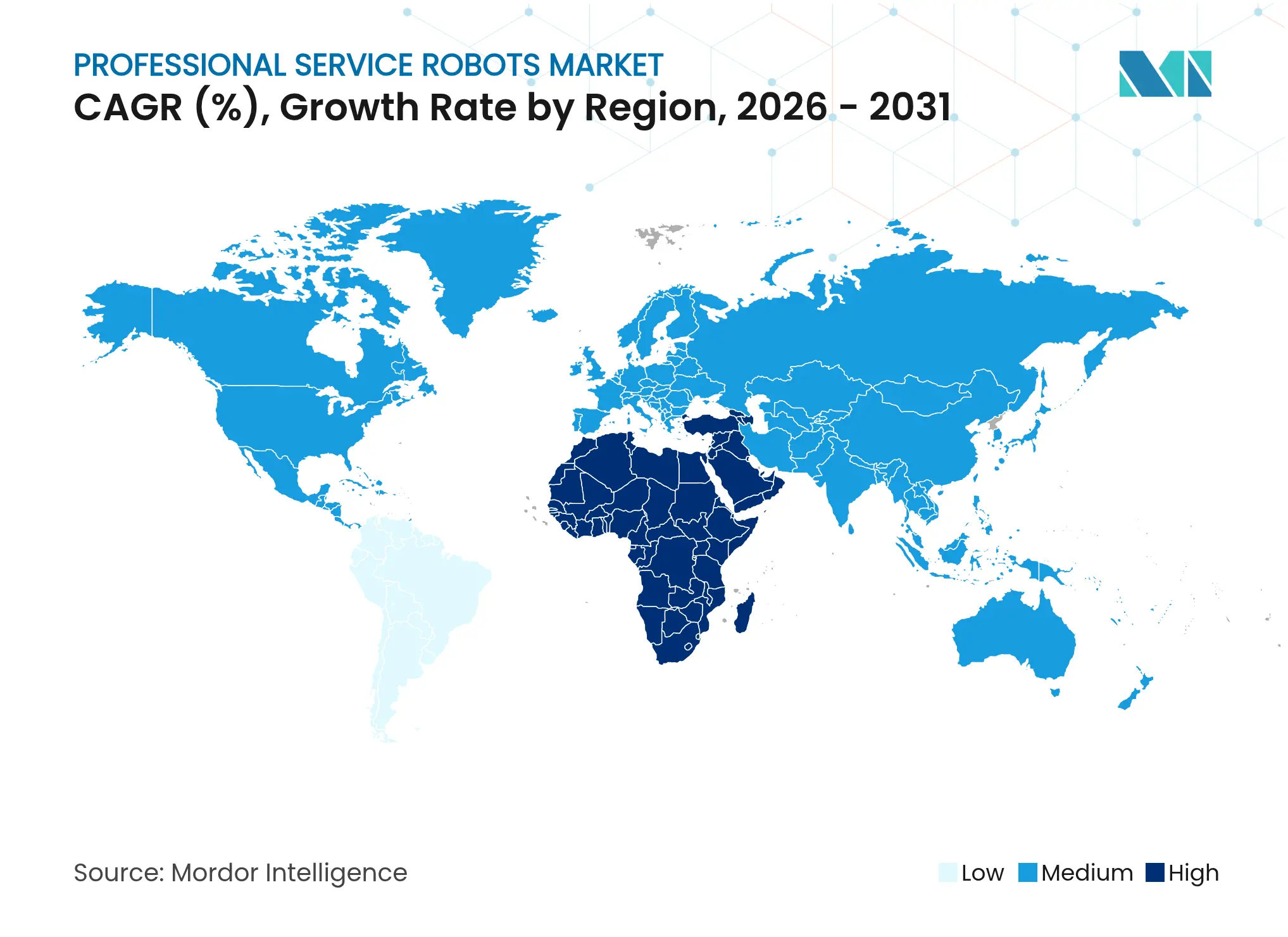

L'Asie-Pacifique a conservé 79,1 % des revenus mondiaux en 2024, portée par l'essor de l'automatisation des usines en Chine et les pressions démographiques au Japon.[1]Fédération internationale de robotique, « Rapport mondial sur la robotique 2023 : l'Asie en avance sur l'Europe et les Amériques », ifr.org Le Moyen-Orient et l'Afrique ont été les régions à la croissance la plus rapide, affichant un TCAC de 28,2 % grâce aux programmes technologiques nationaux de plusieurs milliards de dollars en Arabie saoudite et aux Émirats arabes unis. Les systèmes logistiques ont dominé l'adoption par type de robot avec une part de revenus de 41,4 %, tandis que les robots de relations publiques et d'hôtellerie ont enregistré la croissance la plus élevée par segment à un TCAC de 34,3 %. Les robots mobiles autonomes (RMA) ont représenté 68,6 % du segment de mobilité, tandis que les unités filaires et téléopérées ont enregistré un TCAC de 30,2 % grâce aux réseaux 5G privés permettant un contrôle à distance à très faible latence. Les applications de transport et de logistique ont représenté 38,3 % des dépenses, tandis que les services d'hôtellerie et de commerce de détail ont progressé de 35,3 % par an, les entreprises cherchant un engagement client sans contact.

Principaux enseignements du rapport

- Par type de robot, les systèmes logistiques ont représenté 41,02 % de la part du marché des robots de service professionnels en 2025 ; les robots de relations publiques et d'hôtellerie devraient se développer à un TCAC de 33,45 % jusqu'en 2031.

- Par mobilité, les robots mobiles autonomes ont capturé 67,95 % de la taille du marché des robots de service professionnels en 2025, tandis que les robots filaires/téléopérés devraient croître à un TCAC de 29,45 % jusqu'en 2031.

- Par application, le transport et la logistique ont représenté une part de 37,88 % de la taille du marché des robots de service professionnels en 2025 ; les services d'hôtellerie et de commerce de détail progresseront à un TCAC de 34,25 % jusqu'en 2031.

- Par utilisateur final, les opérateurs d'entreposage et de prestataires logistiques tiers ont été en tête avec une part de revenus de 33,94 % en 2025 ; les hôtels et les établissements de restauration devraient se développer à un TCAC de 32,4 % de 2026 à 2031.

- Par région, l'Asie-Pacifique a représenté 78,65 % de la taille du marché des robots de service professionnels en 2025 ; le Moyen-Orient et l'Afrique devraient croître à un TCAC de 27,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des robots de service professionnels

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression liée au vieillissement de la main-d'œuvre dans les pays de l'OCDE et en Chine | +4.2% | Pays de l'OCDE, Chine, Japon | Long terme (≥ 4 ans) |

| Essor de l'automatisation de la préparation des commandes du commerce électronique | +5.8% | Mondial, fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Améliorations de la fusion multi-capteurs activée par l'IA | +3.7% | Mondial, porté par les pôles technologiques | Court terme (≤ 2 ans) |

| Réseaux 5G privés pour la téléopération | +2.9% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Modèles de robotique en tant que service réduisant les obstacles aux dépenses d'investissement | +4.1% | Mondial, plus fort dans les économies développées | Court terme (≤ 2 ans) |

| Protocoles de désinfection obligatoires dans les secteurs de la santé et de l'hôtellerie | +2.6% | Mondial, systèmes de santé développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor de l'automatisation de la préparation des commandes du commerce électronique

La flambée des commandes en ligne a surchargé les entrepôts traditionnels, poussant les opérateurs à développer leurs flottes robotiques. Amazon a déployé plus de 750 000 robots traitant 4 200 commandes par heure avec une précision de prélèvement de 99,9 %, tandis que Cainiao a quadruplé sa production après l'intégration des RMA Quicktron. La vision par IA associée à des bras robotiques a réduit la dépendance à un emballage uniforme, permettant aux installations de traiter des articles mixtes sans interruption. Les détaillants ont observé un taux de disponibilité des robots de 98 à 99 % lors des pics d'activité, surpassant les performances humaines et consolidant l'automatisation comme stratégie centrale de préparation des commandes.

La fusion multi-capteurs activée par l'IA réduit les erreurs de navigation

La fusion multi-capteurs a combiné LiDAR, caméras et unités de mesure inertielle via des filtres de Kalman étendus, réduisant les erreurs de navigation de 85 % par rapport aux robots à capteur unique. Cette avancée a permis aux robots de service de coexister en toute sécurité avec les humains dans les hôpitaux et les hôtels. Les essais du POSTECH ont prouvé que les robots de désinfection à double mode pouvaient naviguer de manière autonome dans des salles bondées tout en effectuant des opérations d'essuyage et de stérilisation par UV-C, garantissant une hygiène constante malgré les pénuries de personnel.

Les modèles économiques de robotique en tant que service réduisent les obstacles aux dépenses d'investissement

La robotique en tant que service a transformé les achats matériels ponctuels en abonnements à l'utilisation, réduisant les délais de retour sur investissement à 1,5-3 ans. Le programme de Locus Robotics permet aux clients d'ajouter ou de supprimer des capacités de manière saisonnière tout en accédant aux mises à jour logicielles sans frais cachés. Les robots à charge utile moyenne fonctionnaient à 0,75 USD de l'heure contre 15 à 20 USD pour la main-d'œuvre humaine, générant jusqu'à 1,5 million USD de flux de trésorerie cumulés sur une durée de vie de 15 ans pour un investissement de 250 000 USD.

Les réseaux 5G privés permettent des téléopérations à faible latence

L'infrastructure 5G privée a fourni une latence aller-retour inférieure à 40 ms, permettant un contrôle à distance précis des machines lourdes et des essaims de RMA. Verizon et NVIDIA ont démontré une inférence d'IA en temps réel sur des serveurs de périphérie guidant des robots autonomes à l'intérieur d'usines. Sarcos a intégré la 5G dans son Guardian XT, permettant aux techniciens de manipuler des outils à distance en toute sécurité lors de tâches d'assemblage aérospatial.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé et complexité d'intégration | -3.4% | Mondial, plus fort dans les marchés émergents | Moyen terme (2-4 ans) |

| Normes de sécurité et de responsabilité limitées | -2.1% | Mondial, paysage fragmenté | Long terme (≥ 4 ans) |

| Pénurie de jeux de données spécifiques aux applications | -1.8% | Mondial, domaines de niche | Court terme (≤ 2 ans) |

| Risque cyber-physique des attaques en essaim sur les RMA | -1.2% | Marchés développés à haute connectivité | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé et complexité d'intégration

Bien que les prix unitaires aient chuté vers 10 856 USD, les déploiements complets ont souvent triplé ce chiffre après l'inclusion des coûts logiciels, de réaménagement des installations et de formation. Les sites existants nécessitaient le réacheminement des convoyeurs et des mises à niveau des systèmes informatiques hérités, allongeant les délais et les budgets pour les petites entreprises. Les plateformes modulaires standardisées et les gestionnaires de flottes en nuage ont commencé à atténuer les difficultés d'intégration, mais les contraintes budgétaires dans les marchés émergents ont continué à ralentir les nouvelles installations.

Risque cyber-physique des attaques en essaim sur les RMA

Le projet SESAME a révélé des menaces de mystification GPS, de brouillage de signal et d'intrusion réseau pouvant saisir simultanément des flottes de robots basés sur ROS.[2]Dimitrios Papoutsakis, « SESAME : évaluation automatisée de la sécurité des robots et des systèmes multi-robots modernes », Electronics, clok.uclan.ac.uk Une attaque coordonnée en entrepôt pourrait interrompre la préparation des commandes sur plusieurs sites, tandis que des robots hospitaliers compromis pourraient mettre les patients en danger. Les entreprises ont répondu en déployant des liaisons chiffrées, une segmentation du réseau et une détection d'anomalies en temps réel, mais la taille croissante des flottes a maintenu les équipes de sécurité dans une course permanente contre les attaquants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de robot : la domination de la logistique rencontre l'innovation dans l'hôtellerie

Les systèmes logistiques ont représenté 41,02 % des revenus de 2025, sécurisant la plus grande part du marché des robots de service professionnels alors que les géants du commerce électronique développaient la préparation automatisée des commandes. Les robots de relations publiques et d'hôtellerie ont affiché un TCAC de 33,45 %, reflétant la demande post-pandémique d'engagement client sans contact dans les restaurants et les hôtels. Les robots médicaux ont progressé régulièrement dans les gains de précision chirurgicale, tandis que les unités de construction et de démolition, telles que les solutions alimentées par batterie de Brokk, ont progressé à mesure que les règles de sécurité se resserraient autour des chantiers dangereux.

Le BellaBot Pro de Pudu Robotics a illustré la convergence entre segments en combinant des fonctions de service et de divertissement grâce à des salutations personnalisées et à la reconnaissance des gestes. Les robots d'inspection et de maintenance ont décroché d'importants contrats énergétiques — Gecko Robotics a remporté un contrat de 100 millions USD avec NAES — pour développer la maintenance prédictive des infrastructures électriques. Les niches de la défense, des systèmes sous-marins et des exosquelettes ont conservé des trajectoires de croissance spécialisées où la robustesse et la sécurité des opérateurs importaient davantage que les indicateurs de coût.

Par mobilité : le leadership des RMA mis au défi par l'innovation filaire

Les RMA ont représenté 67,95 % des revenus de 2025, ancrant le marché des robots de service professionnels. Des algorithmes SLAM robustes leur ont permis de s'adapter aux changements de plans d'étage dans les entrepôts, les hôpitaux et les aéroports sans infrastructure fixe. Les systèmes stationnaires ont maintenu une demande stable pour les tâches de haute précision, notamment la robotique chirurgicale. Les robots filaires et téléopérés ont affiché la croissance la plus rapide à un TCAC de 29,45 % grâce aux réseaux 5G privés assurant un contrôle à faible latence dans des environnements dangereux.

Sarcos a démontré la téléopération activée par la 5G où des techniciens aérospatiaux manipulaient des outils lourds depuis des salles de contrôle sécurisées. Le cadre OROS a montré que le calcul en périphérie et le découpage du réseau prolongeaient l'autonomie des robots extérieurs, alignant les choix de mobilité sur les risques applicatifs et les budgets énergétiques.

Par application : le leadership du transport cède la place à la croissance de l'hôtellerie

Le transport et la logistique ont conservé 37,88 % des dépenses de 2025, soutenu par le retour sur investissement éprouvé des RMA dans les centres de préparation des commandes. Les applications de santé ont progressé grâce à l'adoption des robots chirurgicaux et à l'automatisation de la logistique hospitalière. L'agriculture a adopté des robots de terrain pour le désherbage de précision utilisant des modèles YOLOv8 atteignant une précision de détection de 93,8 %.

Les robots d'hôtellerie et de commerce de détail se sont développés à un TCAC de 34,25 % alors que les établissements de restauration faisaient face à des pénuries de personnel. Des frais de location de 750 à 1 500 USD par mois ou des coûts d'achat inférieurs à 20 000 USD ont rendu les robots serveurs financièrement viables. L'accord de franchise de Richtech Robotics avec Ghost Kitchens America pour exploiter des restaurants robotisés à l'intérieur de Walmart illustre la scalabilité au-delà des espaces de restauration traditionnels.

Par secteur d'utilisation finale : la base de l'entreposage soutient l'innovation hôtelière

Les entreprises d'entreposage et de prestataires logistiques tiers ont capturé 33,94 % des revenus en 2025, utilisant des RMA pour multiplier par 4 la productivité de prélèvement et réduire les coûts de main-d'œuvre jusqu'à 60 %. Les hôpitaux ont adopté des robots pour la distribution de médicaments et la désinfection, tandis que l'agriculture a déployé des pulvérisateurs et des moissonneuses autonomes pour pallier les pénuries de main-d'œuvre rurale. Les services publics d'énergie ont adopté des robots d'inspection grimpants pour limiter les temps d'arrêt sur les actifs critiques.

Les hôtels et les établissements de restauration ont affiché un TCAC de 32,4 % alors que les robots de nettoyage fonctionnaient en continu pour répondre à des règles d'hygiène plus strictes et réduire les coûts d'exploitation. Les opérateurs de construction et d'exploitation minière ont introduit des unités téléopérées pour les travaux de démolition et de forage trop dangereux pour les personnes. Les agences gouvernementales et de défense ont maintenu leurs dépenses en véhicules terrestres et sous-marins sans pilote pour la surveillance et la logistique.

Analyse géographique

L'Asie-Pacifique a dominé le marché des robots de service professionnels avec 78,65 % des revenus en 2025. La Chine a installé 276 288 robots industriels en 2023 — soit 51 % du volume mondial — et a fixé des objectifs nationaux pour la production en masse d'unités humanoïdes d'ici 2025. Le secteur des robots de service au Japon a triplé pour atteindre 400 milliards de yens sur cinq ans, et son seul segment logistique a progressé de 13,1 % en 2024 pour atteindre 404,3 milliards de yens (2,77 milliards USD). La Corée du Sud a maintenu la densité robotique la plus élevée au monde, tandis que les installations en Inde ont bondi de 59 % grâce à l'expansion du secteur automobile.

Le Moyen-Orient et l'Afrique ont enregistré un TCAC de 27,55 % de 2026 à 2031. L'Arabie saoudite s'est engagée à investir 14,9 milliards USD dans des infrastructures pilotées par l'IA, dont un centre de données de 1,5 milliard USD et un pôle de fabrication avancée de 2 milliards USD. Les Émirats arabes unis ont alloué 24,7 milliards USD à l'IA générative et à la robotique, tandis qu'AFI Robotics a développé des programmes de formation de talents locaux pour accélérer l'adoption industrielle.

L'Europe et l'Amérique du Nord ont maintenu une croissance régulière à deux chiffres. La loi européenne sur l'IA a formalisé les règles de sécurité et de transparence, augmentant les coûts de conformité pour les petites entreprises mais offrant une certitude réglementaire pour les applications haut de gamme. Les entreprises nord-américaines ont porté leurs budgets d'automatisation à 25-30 % des dépenses d'investissement totales, en se concentrant sur la robotique chirurgicale et l'inspection des infrastructures énergétiques.

Paysage concurrentiel

Le marché des robots de service professionnels présentait une fragmentation modérée. Les leaders historiques de l'automatisation — ABB, Boston Dynamics et Intuitive Surgical — ont tiré parti de vastes portefeuilles de brevets et de réseaux de services mondiaux, tandis que des entrants agiles axés sur les logiciels ont capturé des parts grâce à des déploiements natifs en nuage. L'acquisition à 51 % de Bear Robotics par LG a combiné l'échelle de fabrication avec l'expertise logicielle en IA pour accélérer la pénétration dans l'hôtellerie et la logistique.

Les familles de brevets en IA générative sont passées de 733 en 2014 à plus de 14 000 en 2023, menées par Tencent, Ping An et Baidu.[4]Organisation mondiale de la propriété intellectuelle, « Rapport sur le paysage des brevets : intelligence artificielle générative », OMPI, wipo.int Cette progression a déplacé l'avantage concurrentiel vers les logiciels de perception et de prise de décision plutôt que vers la conception mécanique. Gecko Robotics a décroché un contrat NAES de 100 millions USD pour déployer des inspecteurs grimpants dans des centrales électriques, illustrant les opportunités de niche où la spécialisation matérielle et l'analyse prédictive se rejoignent.

Les startups ont exploré des espaces vierges tels que les exosquelettes de construction et les drones d'inspection sous-marine. Des fonds de capital-risque comme le véhicule de 50 millions USD de Chang Robotics ont soutenu des entreprises en phase précoce, comblant le fossé entre la recherche et la commercialisation. Le succès dépendait de plus en plus de la démonstration du retour sur investissement dans le cadre de règles de sécurité strictes, notamment dans les secteurs de la santé et de l'hôtellerie, où la responsabilité et la continuité du service dominaient les critères d'achat.

Leaders du secteur des robots de service professionnels

Intuitive Surgical, Inc.

KEENON Robotics Co., Ltd.

Pudu Robotics Co., Ltd.

ABB Ltd.

SoftBank Robotics Group Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : le POSTECH a présenté un robot autonome d'essuyage et de désinfection par UV-C validé lors d'essais en milieu hospitalier réel.

- Avril 2025 : Chang Robotics a lancé un fonds de 50 millions USD pour soutenir 21 startups en robotique.

- Mars 2025 : le marché japonais de la robotique logistique a progressé de 13,1 % en 2024 pour atteindre 404,3 milliards de yens, avec des prévisions dépassant 1 000 milliards de yens d'ici 2030.

- Février 2025 : ToDo Robotics a présenté le BellaBot Pro de Pudu Robotics au NRF 2025, avec reconnaissance des gestes pour l'assistance en commerce de détail.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des robots de service professionnels comme l'ensemble des machines autonomes ou semi-autonomes vendues pour des tâches non industrielles, la logistique, la santé, la défense, la construction, l'inspection, l'hôtellerie et des applications similaires, où le robot effectue le service principal tandis que les humains supervisent ou bénéficient du résultat. Les systèmes peuvent être mobiles ou stationnaires et intègrent toujours un groupe motopropulseur, un ensemble de capteurs, une unité de contrôle et un outillage spécifique à l'application.

Exclusion du périmètre : les jouets, les robots aspirateurs grand public et les outils d'automatisation de processus purement logiciels ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type de robot

- Robots de terrain

- Robots de nettoyage professionnel

- Robots d'inspection et de maintenance

- Robots de construction et de démolition

- Systèmes logistiques (fabrication et non-fabrication)

- Robots médicaux

- Robots de sauvetage et de sécurité

- Robots de défense

- Systèmes sous-marins

- Exosquelettes humains motorisés

- Robots de relations publiques et d'hôtellerie

- Autres types

- Par mobilité

- Robots mobiles autonomes (RMA)

- Robots de service stationnaires

- Robots filaires / téléopérés

- Par application

- Transport et logistique

- Services de santé et médicaux

- Agriculture et services de terrain

- Nettoyage et désinfection

- Hôtellerie et commerce de détail en contact avec le public

- Inspection, relevé et maintenance

- Défense, sauvetage et sécurité

- Par secteur d'utilisation finale

- Entreposage et prestataires logistiques tiers

- Hôpitaux et cliniques

- Hôtels et restauration

- Entreprises agricoles

- Énergie et services publics

- Construction et exploitation minière

- Agences gouvernementales et de défense

- Par région

- Amérique du Nord

- États-Unis

- Canada

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- ASEAN-5

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Conseil de coopération du Golfe

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes tiennent des entretiens structurés et des enquêtes ponctuelles avec des responsables de l'automatisation des entrepôts, des responsables de programmes de robots périopératoires, des intégrateurs de robots de terrain et des fournisseurs de composants en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges valident les hypothèses de cycle d'utilisation, les prix de vente moyens et les rythmes de remplacement des flottes que les données secondaires seules ne peuvent pas saisir.

Recherche documentaire

Nous commençons par cartographier l'univers des plateformes à travers des sources publiques telles que les statistiques d'expédition de la Fédération internationale de robotique, les codes commerciaux de la base de données Comtrade des Nations Unies pour les systèmes robotiques classés par SH, et les traceurs de dépenses en R&D de l'OCDE qui signalent les tendances d'adoption technologique. Les informations sur les politiques et la sécurité proviennent de documents publiés par des organismes tels que la FDA américaine (dispositifs médicaux) et le règlement Machines de la Commission européenne, qui fixent les seuils d'installation. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les analyses de brevets tirées de Questel fournissent les prix unitaires, la profondeur des portefeuilles et les signaux de pipeline. Dow Jones Factiva et D&B Hoovers enrichissent les répartitions des revenus et les empreintes des canaux de distribution. Ces sources illustrent la base de référence ; de nombreuses autres publications complètent le tableau tout au long du projet.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les volumes d'expédition de l'IFR et les fourchettes de prix de vente moyens en pools de revenus mondiaux, qui sont ensuite réconciliés avec des échantillons ascendants provenant de consolidations de distributeurs et de données d'achats hospitaliers pour affiner les totaux. Les variables clés telles que la déflation du prix de vente moyen unitaire, les heures d'utilisation des flottes de RMA, le nombre de procédures de robots chirurgicaux, l'allocation des dépenses d'investissement par mètre carré d'entrepôt et les cycles d'approvisionnement en défense déterminent chaque point de données annuel. La régression multivariée relie ces facteurs à des indicateurs macroéconomiques tels que le volume brut de marchandises du commerce électronique et les volumes de chirurgies électives, avant que le lissage ARIMA ne projette la trajectoire 2025-2030. Lorsque les données des fournisseurs sont rares, nous comblons les lacunes avec des fourchettes de scénarios ancrées à des bases d'installation confirmées.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles de variance par rapport à des indicateurs indépendants, les anomalies étant escaladées pour examen par des analystes seniors. Les rapports sont actualisés tous les douze mois et rouverts plus tôt si des événements importants, des changements réglementaires ou des appels d'offres de plusieurs milliards de dollars modifient le paysage du marché. Une dernière vérification par un analyste garantit que les clients reçoivent la base de référence la plus récente.

Pourquoi la base de référence de Mordor Intelligence sur les robots de service professionnels est fiable

Les estimations publiées divergent souvent parce que les entreprises sélectionnent différents paniers de produits, années de base et conversions de devises. Les acheteurs ont donc besoin de clarté sur la raison pour laquelle un chiffre peut guider la planification en toute sécurité tandis qu'un autre ne le peut pas.

Les principaux facteurs d'écart comprennent la question de savoir si les unités robotiques domestiques sont mélangées avec des flottes professionnelles, si les revenus de remise à neuf sont regroupés dans les ventes, et la rapidité avec laquelle l'érosion du prix de vente moyen est intégrée dans les prévisions. Notre étude ne rapporte que la cohorte professionnelle complète, applique des moyennes de change 2024 pondérées par les transactions et met à jour les courbes de prix de vente moyen annuellement ; d'autres éditeurs peuvent supposer des prix fixes sur cinq ans ou exclure les plateformes mobiles en dehors des entrepôts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 51,8 milliards USD (2025) | ||

| 38,2 milliards USD (2024) | Consultance mondiale A | Omet les robots de défense et de construction ; utilise des prix de vente moyens statiques de 2021 |

| 19,4 milliards USD (2025) | Association sectorielle B | Ne comptabilise que les plateformes mobiles ; exclut les contrats de service |

| 13,4 milliards USD (2024) | Revue spécialisée C | Périmètre géographique limité à l'Amérique du Nord et à l'Europe |

Pris ensemble, la comparaison montre qu'une fois appliqués un périmètre cohérent, la dérive des prix et l'étendue géographique, Mordor Intelligence fournit une base de référence équilibrée et transparente que les gestionnaires peuvent relier à des variables claires et à des étapes reproductibles, offrant aux décideurs un point de départ fiable pour la stratégie.

Questions clés auxquelles le rapport répond

Quelle était la taille du marché des robots de service professionnels en 2026 ?

Le marché a atteint 91,61 milliards USD en 2026.

Quelle région détenait la plus grande part du marché des robots de service professionnels en 2025 ?

L'Asie-Pacifique a représenté 78,65 % des revenus mondiaux.

Quel TCAC est prévu pour le marché des robots de service professionnels de 2026 à 2031 ?

Le marché devrait croître à un rythme de 24,78 % par an.

Quel segment d'application connaît la croissance la plus rapide ?

Les services d'hôtellerie et de commerce de détail devraient se développer à un TCAC de 34,25 % jusqu'en 2031.

Comment les modèles de robotique en tant que service améliorent-ils le retour sur investissement ?

La robotique en tant que service convertit les coûts d'investissement en dépenses d'exploitation, réduisant les délais de retour sur investissement à 1,5-3 ans tout en permettant aux utilisateurs de faire évoluer leurs flottes à la demande.

Quels risques de sécurité les robots mobiles autonomes présentent-ils ?

Les attaques en essaim exploitant la mystification GPS ou l'intrusion réseau pourraient détourner des flottes entières, incitant les entreprises à adopter le chiffrement et la surveillance en temps réel.

Dernière mise à jour de la page le: