Taille et Part du Marché des Robots de Service en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

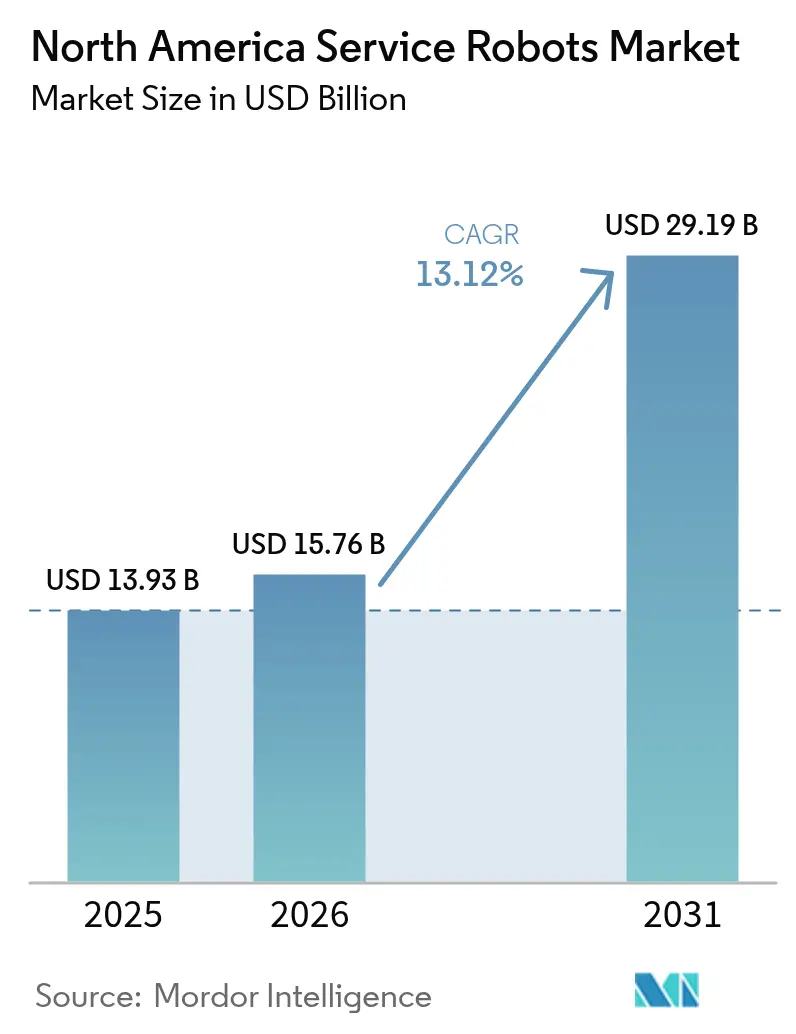

| Taille du marché de l'année de base (2025) | 13.93 Milliards de dollars |

| Taille du Marché (2026) | 15.76 Milliards de dollars |

| Taille du Marché (2031) | 29.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Robots de Service en Amérique du Nord par Mordor Intelligence

La taille du marché des robots de service en Amérique du Nord était évaluée à 13,93 milliards USD en 2025 et devrait croître de 15,76 milliards USD en 2026 pour atteindre 29,19 milliards USD d'ici 2031, à un TCAC de 13,12 % au cours de la période de prévision (2026-2031). La forte pénurie de main-d'œuvre, notamment dans la logistique et la santé, comprime les marges et accélère la transition des flux de travail manuels vers des flux robotisés, transformant les flottes autonomes de projets pilotes en équipements d'investissement courants. La baisse rapide des prix des puces LiDAR à état solide et d'IA en périphérie rend la détection haute performance accessible aux utilisateurs du marché intermédiaire. Parallèlement, les logiciels de gestion de flotte par abonnement ouvrent de nouvelles sources de revenus récurrents pour les fournisseurs, tout en réduisant les coûts initiaux pour les acheteurs. Enfin, des réglementations municipales et aéronautiques favorables débloqueront plus rapidement que prévu les usages de livraison sur trottoir, aériens et sur campus.

Principaux Enseignements du Rapport

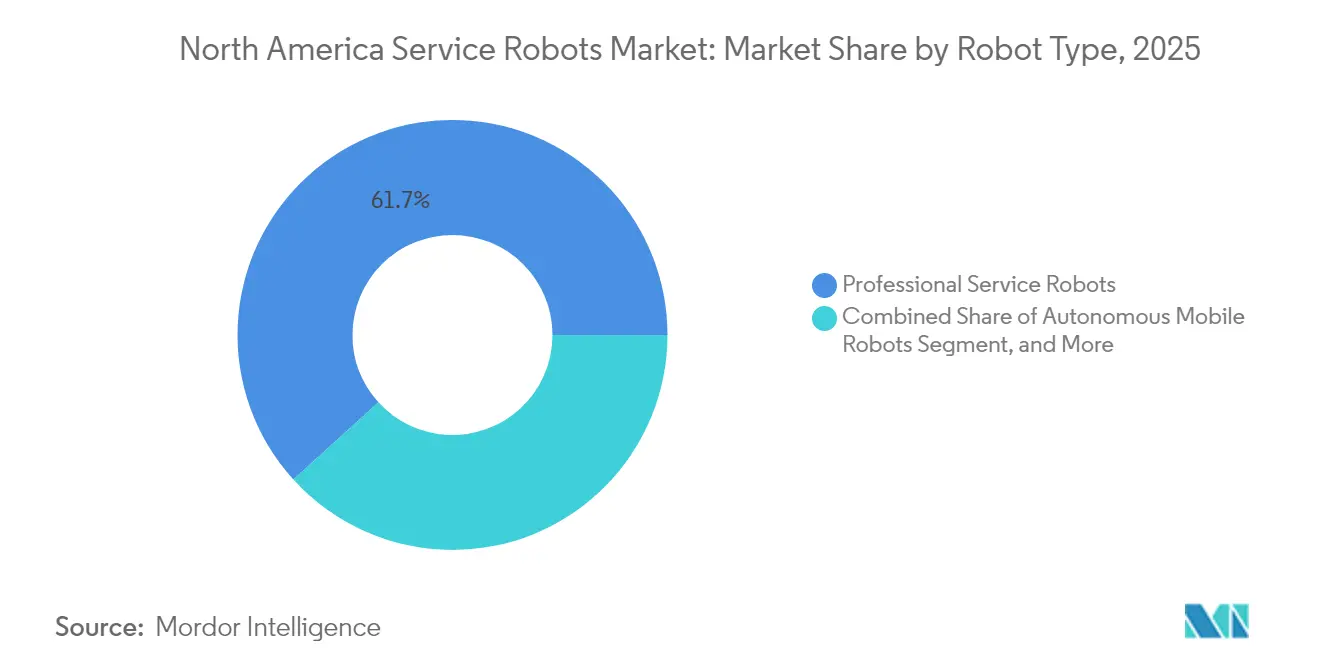

- Par type de robot, les robots de service professionnels ont dominé avec 61,74 % de la taille du marché des robots de service en Amérique du Nord en 2025, tandis que les robots mobiles autonomes sont en passe d'afficher un TCAC de 13,95 % jusqu'en 2031.

- Par application, l'automatisation logistique et d'entrepôt détenait 29,21 % de la taille du marché des robots de service en Amérique du Nord en 2025 ; les services de livraison et de dernier kilomètre devraient afficher le TCAC le plus rapide à 14,12 % de 2026 à 2031.

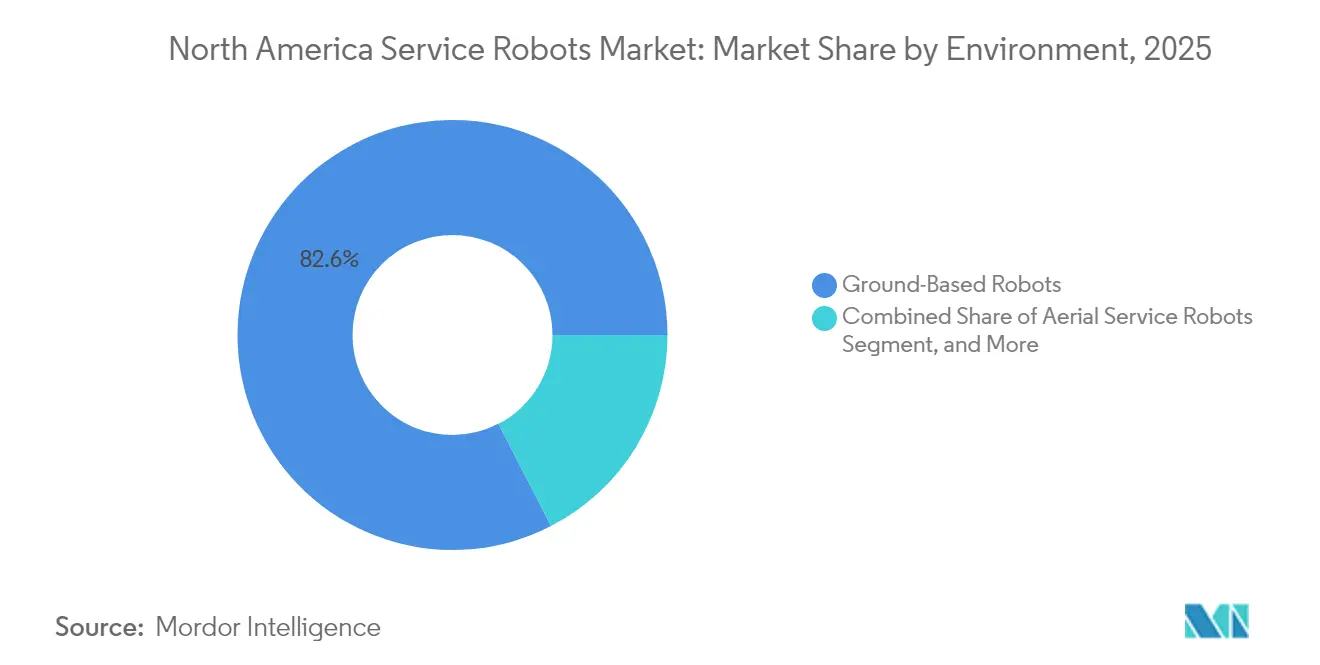

- Par environnement, les robots terrestres représentaient 82,58 % de la taille du marché des robots de service en Amérique du Nord en 2025, tandis que les plateformes aériennes devraient croître à un TCAC de 13,65 %.

- Par composant, le matériel a généré 68,05 % de la taille du marché des robots de service en Amérique du Nord en 2025 ; cependant, le logiciel devrait s'étendre à un TCAC de 13,6 % jusqu'en 2031.

- Par géographie, les États-Unis ont capté 75,83 % de la taille du marché des robots de service en Amérique du Nord en 2025, tandis que le Mexique devrait afficher le TCAC le plus rapide à 13,75 %, porté par les investissements de délocalisation de proximité.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Robots de Service en Amérique du Nord

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des Coûts de la Main-d'œuvre Accélérant l'Adoption de l'Automatisation | +3.2% | États-Unis, Canada (particulièrement dans les pôles logistiques : Ontario, Texas, Californie) | Court terme (≤ 2 ans) |

| Avancées en Intelligence Artificielle et en Vision par Machine | +2.8% | Mondial, avec adoption précoce dans les corridors technologiques des États-Unis et les pôles de recherche canadiens | Moyen terme (2-4 ans) |

| Demande Croissante de Services Sans Contact Post-Pandémie | +1.9% | Secteurs de l'hôtellerie et du commerce de détail aux États-Unis, Canada urbain | Court terme (≤ 2 ans) |

| Vieillissement de la Population Favorisant les Robots de Service de Santé | +2.4% | États-Unis, Canada (concentrés dans les établissements de soins aux personnes âgées du Nord-Est et du Midwest) | Long terme (≥ 4 ans) |

| Programmes d'Incitation au Niveau des États pour la Robotique Agricole aux États-Unis | +1.1% | États-Unis (14 États avec des programmes actifs : Iowa, Nebraska, Californie, Wisconsin) | Moyen terme (2-4 ans) |

| Réglementations en Matière de Sécurité dans les Entrepôts Favorisant la Collaboration Humain-Robot | +1.6% | États-Unis, Canada (OSHA et ministères provinciaux du travail favorisant la conformité) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des Coûts de la Main-d'œuvre Accélérant l'Adoption de l'Automatisation

Les salaires dans les entrepôts et les hôpitaux ont augmenté de 6,8 % d'une année sur l'autre fin 2024, réduisant les marges des opérateurs logistiques et des prestataires de santé.[1]Enquête sur les Offres d'Emploi et la Rotation de la Main-d'œuvre, Bureau des Statistiques du Travail des États-Unis, bls.gov Les plateformes mobiles autonomes sont désormais rentabilisées en 18 mois, soit la moitié de la période observée en 2022, ce qui a entraîné des déploiements massifs de flottes dans des installations de toutes tailles. Les robots Proteus d'Amazon ont éliminé 40 % des déplacements manuels de palettes dans 350 centres de distribution américains, validant l'économie du modèle pour les adoptants du marché intermédiaire. Locus Robotics a rapporté que 68 % de ses contrats conclus en 2024 concernaient des entreprises de moins de 500 employés, confirmant la pénétration dans les petites entreprises. Des hausses de salaires similaires dans les entrepôts de l'Ontario ont augmenté les salaires horaires des caristes de 22 %, faisant basculer le calcul du retour sur investissement en faveur des véhicules guidés autonomes.

Avancées en Intelligence Artificielle et en Vision par Machine

Les modèles de vision basés sur les transformeurs réduisent les taux d'erreur de navigation en dessous de 0,5 %, permettant une circulation sécurisée dans des couloirs bondés. L'architecture RT-2 de Google DeepMind a démontré une manipulation zéro-shot de 6 000 objets, réduisant considérablement le temps de formation spécifique à chaque tâche.[2]« Modèle Vision-Langage-Action RT-2 », Google DeepMind, deepmind.google Le robot Moxi de Diligent Robotics a tiré parti de ces avancées pour servir 140 hôpitaux américains en 2024 sans reprogrammation ligne par ligne. Le système See and Spray de Blue River de John Deere a réduit l'utilisation d'herbicides de 77 % sur 8 000 tracteurs, démontrant l'utilité de l'IA en plein air. L'avantage concurrentiel se déplace des tolérances mécaniques vers les pipelines de données qui fournissent des mises à jour continues des modèles.

Demande Croissante de Services Sans Contact Post-Pandémie

Soixante et un pour cent des consommateurs américains ont préféré les options en libre-service en 2024, une préférence qui a persisté même après la levée des mandats sanitaires.[3]« Préférences des Consommateurs pour les Services Sans Contact », Association Nationale des Restaurants, restaurant.org Starship Technologies a réalisé six millions de livraisons autonomes avec un taux de ponctualité de 98,7 %, renforçant la confiance des consommateurs dans les remises sans contact. Les 10 000 unités Servi de Bear Robotics ont réduit la main-d'œuvre en salle de 23 % et augmenté la rotation des tables de 15 % dans la restauration décontractée. Dans le domaine de la santé, le robot Relay de Savioke a livré 12 millions d'articles avec un contact humain minimal, réduisant les vecteurs d'infection. Les ordonnances municipales de 38 juridictions autorisent désormais les robots sur trottoir, fournissant la certitude réglementaire dont les entreprises ont besoin pour étendre leurs flottes.

Vieillissement de la Population Favorisant les Robots de Service de Santé

Les adultes âgés de 65 ans et plus représenteront 21,6 % de la population américaine d'ici 2030, mettant à rude épreuve la capacité clinique. La plateforme da Vinci d'Intuitive Surgical a effectué 2,3 millions d'interventions dans le monde en 2024, dont 68 % aux États-Unis, portées par la parité de remboursement Medicare pour la chirurgie robotique. Les établissements de soins infirmiers spécialisés affichant 12 % de postes d'aides-soignants vacants ont adopté des robots de rééducation et de téléprésence pour combler les lacunes dans les soins. Les unités de téléprésence GoBe de Blue Ocean Robotics ont réduit les transferts d'urgence de 18 % dans 450 sites de soins aux personnes âgées. L'Ontario a alloué 45 millions CAD (33 millions USD) à la robotique de rééducation dans 80 établissements, témoignant d'un engagement provincial.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Exigences Élevées d'Investissement en Capital Initial | -2.1% | PME des États-Unis et du Canada, établissements de santé ruraux | Court terme (≤ 2 ans) |

| Préoccupations en Matière de Sécurité et de Responsabilité dans l'Interaction Humain-Robot | -1.7% | États-Unis (fabrication, logistique, espaces publics avec circulation piétonne) | Moyen terme (2-4 ans) |

| Cadre Limité de Souscription d'Assurance pour le Déploiement de Robots de Service | -0.9% | États-Unis, Canada (lacunes dans les polices de responsabilité civile commerciale) | Moyen terme (2-4 ans) |

| Pénurie de Techniciens Qualifiés en Maintenance de Robots dans les Zones Rurales | -1.2% | États-Unis ruraux, nord du Canada (sites agricoles et industriels éloignés) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Exigences Élevées d'Investissement en Capital Initial

Les robots d'entrepôt coûtent entre 35 000 et 75 000 USD par unité, tandis que les systèmes chirurgicaux coûtent en moyenne 2,5 millions USD ; ces prix sont trop élevés pour de nombreuses petites organisations. Quarante-trois pour cent des hôpitaux ruraux ont déclaré des budgets d'investissement inférieurs aux seuils requis pour la robotique dans une enquête de 2024. Les modèles de robot en tant que service transfèrent les dépenses vers les charges d'exploitation, mais dépendent toujours d'un débit prévisible, limitant leur attrait en dehors de la logistique. Les plateformes agricoles, dont le prix est compris entre 250 000 et 500 000 USD, ne sont viables que pour les exploitations de plus de 2 000 acres, à moins que des programmes de subvention ne couvrent jusqu'à 50 % des coûts. Les obstacles au capital freinent donc la demande, en particulier parmi les opérateurs ruraux aux ressources limitées.

Préoccupations en Matière de Sécurité et de Responsabilité dans l'Interaction Humain-Robot

La norme ANSI/RIA R15.08 couvre les cobots industriels, mais les robots de service dans les espaces publics ne disposent pas de règles uniformes en matière de responsabilité, exposant les opérateurs à des risques non assurés. Moins de 30 assureurs américains proposent des polices autonomes pour les robots autonomes, laissant des lacunes dans la couverture en cas de défaillances algorithmiques. Trente-quatre pour cent des détaillants ont cité les craintes liées à la responsabilité comme principal obstacle en 2024. Des incidents très médiatisés impliquant des robots sur trottoir à San Francisco et Pittsburgh ont déclenché des retards d'autorisation de six mois. Les patchworks de conformité augmentent les coûts de déploiement d'environ 12 à 18 %, ralentissant les déploiements dans les zones piétonnes fréquentées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Robot : Les Plateformes Professionnelles Dominent Tandis que les Flottes Autonomes s'Accélèrent

Les systèmes professionnels représentaient 61,74 % des revenus de 2025, portés par les robots chirurgicaux, de défense et d'inspection. Malgré leurs prix élevés, les hôpitaux ont ajouté des systèmes da Vinci pour tirer parti de la parité de remboursement Medicare. Cependant, le marché des robots de service en Amérique du Nord évolue vers les robots mobiles autonomes à l'échelle de flotte, la catégorie à la croissance la plus rapide avec un TCAC de 13,95 %. Le parc installé de Locus Robotics a dépassé 40 000 unités dans 300 sites en 2024, grâce à une tarification par abonnement qui réduit les dépenses en capital. Les robots personnels tels que le Roomba d'iRobot font face à une saturation avec 18 % de pénétration dans les ménages américains. Les modèles semi-autonomes perdent du terrain à mesure que les progrès de l'IA poussent les opérateurs vers des solutions entièrement sans pilote. Les écosystèmes logiciels qui orchestrent les flottes multi-fournisseurs définissent désormais l'avantage concurrentiel, comme en témoigne le FetchCore de Zebra, qui gère des robots mixtes dans 500 installations.

Les flottes autonomes restructurent les structures de coûts en permettant une utilisation 24 heures sur 24 sans main-d'œuvre supplémentaire. La disponibilité des flottes dépasse 98 %, un seuil de fiabilité qui convainc les entrepôts du marché intermédiaire de passer directement à la mécanisation manuelle. Les fournisseurs vendent également des analyses d'utilisation qui identifient les goulots d'étranglement et prédisent la maintenance, ancrant les coûts de changement liés aux logiciels. À mesure que la taille du marché des robots de service en Amérique du Nord pour les systèmes mobiles autonomes augmente, le leadership des robots professionnels dépendra des autorisations procédurales et de l'intégration des données péri-opératoires plutôt que du seul matériel.

Par Application : La Livraison Surpasse l'Automatisation d'Entrepôt Mature

L'automatisation logistique et d'entrepôt représentait une part de 29,21 % du marché des robots de service en Amérique du Nord en 2025. La pénétration parmi les grands opérateurs de commerce électronique a dépassé 60 %, signalant une maturité du marché. La croissance se déplace vers les services de livraison et de dernier kilomètre, dont le TCAC devrait atteindre 14,12 %. Seules 100 municipalités américaines accueillent des flottes de livraison sur trottoir, laissant un potentiel de croissance considérable. Les applications de santé continuent de se développer régulièrement, avec le TUG d'Aethon dans 400 hôpitaux, acheminant médicaments et linge. Les cas d'usage agricoles débloquent des gains de rendement grâce à la pulvérisation de précision et à la traite autonome, mais dépendent de crédits d'État inégaux. Les robots de sécurité patrouillent dans les parkings et sur les campus, mais la surveillance exercée sur la surveillance publique modère la vitesse d'adoption. La dispersion des cas d'usage élargit la taille totale du marché adressable des robots de service en Amérique du Nord tout en diversifiant les revenus au-delà des entrepôts traditionnels.

La croissance à long terme dans la robotique de livraison dépend des ordonnances qui clarifient le droit de passage et la responsabilité. La densité des flottes stimule également les revenus logiciels récurrents. En revanche, les gains progressifs dans les entrepôts proviennent désormais de l'intégration de bras articulés, de systèmes de stockage et de récupération automatisés et de robots mobiles autonomes sous une orchestration unifiée, un domaine où les clients entreprise exigent des plateformes indépendantes des fournisseurs. La diversité des applications équilibre donc les pics rapides liés à la réglementation avec des flux de croissance incrementaux et réguliers, soutenant les perspectives du secteur des robots de service en Amérique du Nord.

Par Environnement : Les Plateformes Aériennes Prennent de l'Altitude

Les robots terrestres représentaient 82,58 % des revenus en 2025, reflétant la dominance des déploiements dans les entrepôts et la santé. Pourtant, les robots aériens afficheront un TCAC de 13,65 % jusqu'en 2031, à mesure que les dérogations FAA Part 107 pour les opérations au-delà de la ligne de visée ont doublé en 2024. Des entreprises de services publics telles que Duke Energy ont inspecté 12 000 miles de lignes avec des drones, réduisant les coûts manuels de 40 %. L'agriculture bénéficie également des drones qui pulvérisent avec précision à un dixième de la charge chimique des équipements terrestres.

Les robots marins restent une niche, mais sont essentiels pour l'inspection sous-marine et la maintenance portuaire. À mesure que la robustesse des capteurs s'améliore, les segments aérien et marin créeront de nouveaux revenus, bien que les robots terrestres continueront d'ancrer la part de marché des robots de service en Amérique du Nord jusqu'en 2031.

Par Composant : Les Abonnements Logiciels Restructurent les Revenus

Le matériel a contribué à 68,05 % des revenus en 2025, mais le logiciel croît à 13,6 % par an à mesure que les fournisseurs pivotent vers une tarification de type robot en tant que service. Fetch et Locus tirent la majeure partie de leurs nouvelles réservations de contrats à la livraison ou à l'heure, ce qui lisse les flux de trésorerie et aligne les incitations des fournisseurs sur le débit des clients. Le FetchCore de Zebra orchestre les flottes mixtes et s'intègre aux systèmes de gestion d'entrepôt ou aux progiciels de gestion intégrés, fidélisant les clients avec des licences pluriannuelles.

La baisse des prix du LiDAR à 500 USD a débloqué la cartographie haute définition pour les flottes de taille intermédiaire, mais la banalisation des composants signifie que les marges migrent vers le logiciel. Les algorithmes de maintenance prédictive ont réduit les temps d'arrêt non planifiés de 35 % en 2024, entraînant une diminution des appels de service de réparation-remplacement. La taille du marché des robots de service en Amérique du Nord évoluera donc progressivement vers des flux de revenus de type SaaS à mesure que les flottes s'étendront.

Analyse Géographique

Les États-Unis détiennent 75,83 % de la taille du marché des robots de service en Amérique du Nord, ancrés par les méga-centres de distribution et les déploiements chirurgicaux. La croissance s'étend aux segments logistiques du marché intermédiaire et aux systèmes de santé régionaux à mesure que les prix des robots mobiles autonomes baissent et que la parité de remboursement soutient l'adoption de la chirurgie robotique. Les prestataires logistiques tiers représentaient 42 % des nouvelles installations de robots mobiles autonomes en 2024, contre 28 % en 2023. Les incitations agricoles des États créent des foyers de croissance en Iowa, au Nebraska et en Californie, où les subventions couvrent jusqu'à la moitié du coût des équipements. Cependant, seuls 14 États proposent de tels programmes, entraînant une adoption agricole inégale.

Le Mexique est la géographie à la croissance la plus rapide, avec un TCAC de 13,75 %, la délocalisation de proximité stimulant les investissements en automatisation. Les investissements directs étrangers ont atteint 36 milliards USD en 2024, principalement canalisés vers des usines automobiles et électroniques utilisant des robots collaboratifs pour répondre aux normes de qualité à l'exportation. L'inflation salariale de 8,2 % en 2024 a réduit l'écart de coûts avec les États-Unis, rendant la main-d'œuvre robotique plus attrayante. Des fournisseurs tels que Locus et Fetch ont ouvert des bureaux de vente au Mexique pour soutenir cette montée en puissance.

Le marché canadien est centré sur la santé et l'agriculture. L'Ontario a alloué 45 millions CAD (33 millions USD) en 2024 pour la robotique de rééducation dans 80 établissements, dans le but de combler les lacunes en matière de personnel de soins aux personnes âgées. Les exploitations céréalières des Prairies testent des drones aériens pour la surveillance des cultures, tandis que les ports de Colombie-Britannique déploient des robots marins pour le nettoyage des coques. Cependant, la pénurie de techniciens dans les communautés du Nord prolonge les délais de réparation au-delà de 72 heures, un facteur de frein qui modère l'adoption en dehors des couloirs métropolitains.

Paysage réglementaire

Le déploiement des robots de service en Amérique du Nord est davantage façonné par les normes de sécurité, les pratiques d'application et les règles d'approvisionnement que par un régulateur unique dédié à la robotique. Aux États-Unis, l'OSHA continue de s'appuyer sur l'obligation générale et les recommandations existantes en matière de sécurité au travail plutôt que sur une règle dédiée à la robotique, tandis que la conformité en matière de sécurité pour les systèmes robotiques s'aligne de plus en plus sur des normes consensuelles telles que ANSI/RIA R15.06-2025, mise à jour fin 2025 et harmonisée avec ISO 10218-1:2025 et ISO 10218-2:2025, incluant des considérations élargies en matière de cybersécurité et d'évaluation des risques pour les systèmes robotiques intégrés.

Le Canada a renforcé son alignement sur les cadres de sécurité internationaux mis à jour via CSA Z434-2026 (publiée en 2026), qui adopte ISO 10218-1:2025 et ISO 10218-2:2025 avec des déviations canadiennes, remplaçant l'édition de 2014 et relevant le niveau de référence de conformité pour les applications et cellules robotiques. En parallèle, l'activité législative de 2026 aux États-Unis a introduit un examen renforcé de la chaîne d'approvisionnement et des marchés publics pour les robots avancés, incluant des propositions visant à créer une National Commission on Robotics et à restreindre les contrats fédéraux liés aux robots humanoïdes provenant de pays préoccupants. Les fournisseurs vendant à des clients proches du gouvernement et des infrastructures critiques font donc face à une couche supplémentaire de diligence.

Analyse de la chaîne de valeur

La chaîne de valeur des robots de service en Amérique du Nord couvre les composants essentiels (capteurs, calcul en périphérie, batteries, moteurs, roulements, actionneurs et électronique de sécurité), l'intégration de systèmes et les logiciels (navigation, orchestration, gestion de flotte et cybersécurité), l'assemblage et les essais, puis le déploiement via les ventes directes aux entreprises, les partenaires de distribution et les offres de robot-as-a-service. Les délais et la disponibilité des pièces mécaniques et mécatroniques sont apparus comme des facteurs limitants concrets pour la mise à l'échelle des flottes, les commentaires du secteur en 2026 mettant en avant les roulements, les actionneurs et les pièces de fonderie sur mesure comme des goulots d'étranglement récurrents pouvant retarder la montée en production même lorsque le logiciel et la demande sont prêts.

Du côté de l'offre, les tarifs douaniers et la volatilité de l'approvisionnement remodèlent les listes de matériaux et les implantations de fabrication. Les fournisseurs et les fabricants d'équipement d'origine recourent de plus en plus à la multi-source d'approvisionnement et aux options de zones commerciales nord-américaines à travers les États-Unis, le Canada et le Mexique. Les arriérés de commandes signalés en 2025 pour les fabricants de robots ont allongé les délais de livraison pour certains modèles, ce qui renforce l'importance de la facilité de maintenance, de la disponibilité des pièces de rechange et de la préparation au déploiement dans la sélection des fournisseurs, en particulier pour les opérateurs de logistique et de santé déployant des flottes multi-sites.

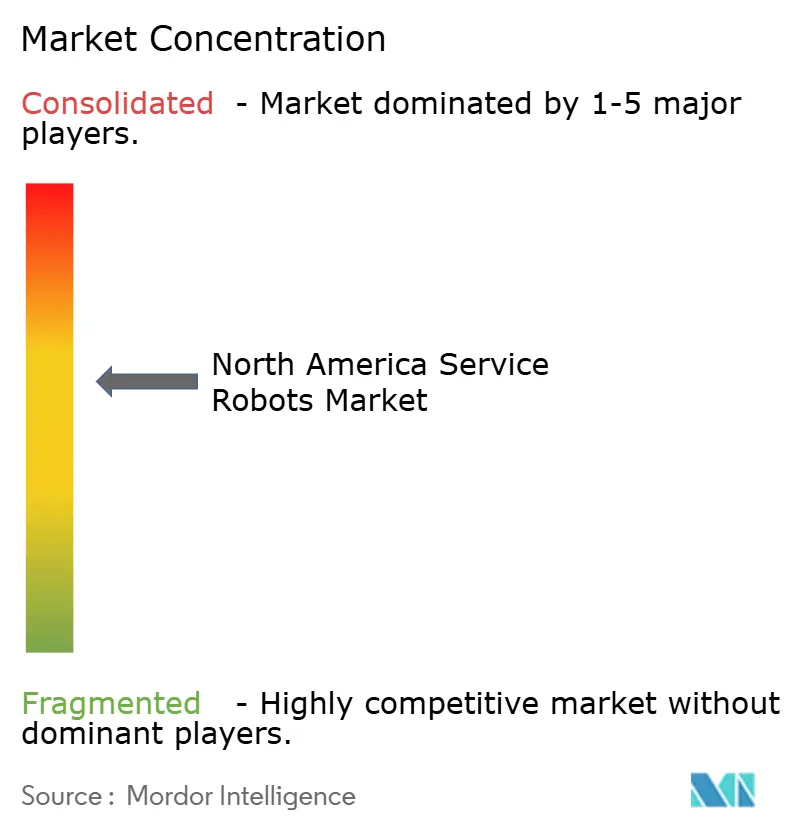

Paysage Concurrentiel

La concurrence sur le marché des robots de service en Amérique du Nord reste modérée, aucun fournisseur ne dépassant une part de 15 %. Intuitive Surgical domine le marché de la robotique chirurgicale avec 8 500 systèmes dans le monde, mais des entrants à moindre coût ciblant les centres ambulatoires érodent son pouvoir de fixation des prix. L'acquisition de Fetch par Zebra en 2021 a signalé une consolidation, les acheteurs exigeant du matériel, des logiciels et des analyses intégrés. Locus Robotics a pivoté vers des abonnements à forte composante logicielle, générant 68 % de ses revenus 2024 à partir de sources récurrentes. L'agrotech reste non consolidé ; le See and Spray de Blue River est le leader du désherbage de précision, mais la pénétration parmi les grandes exploitations n'est que de 12 %.

Les startups tirent parti de la vision par transformeur pour contourner le coût des capteurs. Miso Robotics a déployé des bras de cuisine dans 500 restaurants, utilisant des modèles de vision qui apprennent par démonstration, réduisant ainsi le temps de configuration. Les dépôts de brevets ont augmenté de 22 % en 2024, avec une concentration dans la perception, la gestion des batteries et la sécurité humain-robot, reflétant des efforts intensifs de recherche et développement tant de la part des acteurs établis que des nouveaux entrants. Les fournisseurs certifiés ISO 13482 ou ANSI/RIA R15.08 bénéficient d'avantages commerciaux en simplifiant les évaluations des risques pour les acheteurs prudents.

Les mouvements stratégiques comprennent l'expansion par Amazon de Proteus à 500 centres de distribution, qui a réduit les taux de blessures de 18 %, et l'intégration par Zebra des robots Fetch avec le logiciel de gestion de la main-d'œuvre Reflexis, réduisant les délais de changement de tâches de 25 %. Une telle orchestration multi-actifs souligne un pivot vers des modèles de travail hybrides humain-robot. En définitive, la propriété des données et la cadence des mises à jour de l'IA pourraient supplanter l'ingénierie mécanique comme avantage concurrentiel fondamental dans le secteur des robots de service en Amérique du Nord.

Leaders du Secteur des Robots de Service en Amérique du Nord

iRobot Corporation

Intuitive Surgical Inc.

SoftBank Robotics Group Corp.

Lely Holding S.À R.L.

Knightscope Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le déploiement de capacités domestiques et la localisation des chaînes d'approvisionnement créent un espace libre pour les fabricants d'équipement d'origine et intégrateurs de robots de service capables d'offrir des délais plus courts, une disponibilité stable des pièces de rechange et des protocoles de déploiement standardisés auprès de clients multi-sites. L'annonce par FANUC America d'une installation de 90 millions USD dans le Michigan (mars 2026) et la planification d'expansion soutenue par Yaskawa dans le Wisconsin via un district de financement fiscal incrémental pour un investissement de 182 millions USD (avril 2026) témoignent d'un renforcement de la base manufacturière régionale pour la robotique et le matériel d'automatisation associé. Les acheteurs passant des projets pilotes à des déploiements reproductibles accordent également plus de poids à la couverture du support fournisseur, à la disponibilité de la maintenance et à la continuité des pièces dans leurs décisions d'achat.

La santé, les résidences pour personnes âgées et les installations commerciales offrent une opportunité à court terme pour des déploiements de robots de service à grande échelle, où les pénuries de main-d'œuvre et les flux de travail prévisibles soutiennent une économie récurrente de logiciels et de services gérés. SoftBank Robotics America et Direct Supply ont étendu leur partenariat en mai 2026, avec près de 100 résidences pour personnes âgées utilisant des robots autonomes d'entretien des sols, illustrant un modèle reproductible pour l'adoption multi-sites. Dans le nettoyage grand public et commercial léger, l'élargissement du portefeuille et les écosystèmes hybrides (entretien des sols robotisé et non robotisé) élargissent encore l'opportunité adressable, notamment avec iRobot lançant une nouvelle génération de robots Roomba accompagnée d'un nettoyeur de sols durs 5-en-1 à usage manuel en juillet 2026.

Développements récents du secteur

- Juillet 2026 : iRobot a lancé une nouvelle génération de robots aspirateurs Roomba et a élargi son portefeuille d'entretien des sols avec le Roomba Electro Plus, un nettoyeur de sols durs 5-en-1 à usage manuel. Ce lancement élargit la couverture d'iRobot à travers les besoins de nettoyage automatisés et non automatisés, soutenant une participation plus large des canaux de distribution au-delà des cycles d'achat exclusivement robotiques.

- Mai 2026 : SoftBank Robotics America et Direct Supply ont prolongé leur partenariat stratégique pour accélérer le déploiement de robots autonomes d'entretien des sols dans les résidences pour personnes âgées. Avec près de 100 résidences utilisant la technologie au moment de l'annonce, cette collaboration renforce des déploiements reproductibles et multi-sites où l'infrastructure de service et de support peut devenir un facteur de différenciation.

- Avril 2026 : Intuitive Surgical a relevé ses prévisions 2026 pour la croissance des procédures da Vinci, citant la vigueur du secteur de la chirurgie générale. Cette mise à jour souligne la dynamique continue d'utilisation de la robotique chirurgicale en Amérique du Nord, renforçant l'effet de volant d'inertie de la base installée qui soutient les instruments, les services et les mises à niveau de flux de travail pilotées par logiciel.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les robots de service déployés en Amérique du Nord pour effectuer des tâches utiles dans des environnements professionnels et personnels, incluant les systèmes robotiques associés vendus dans la région.

Exclusions du périmètre : nous excluons les robots industriels utilisés principalement pour l'automatisation d'usine, ainsi que les services purement logiciels d'ordre général qui ne sont pas vendus dans le cadre d'un système de robot de service.

Aperçu de la segmentation

- Par Type de Robot

- Robots de Service Professionnels

- Robots de Service Personnels et Domestiques

- Robots Mobiles Autonomes

- Robots de Service Semi-Autonomes

- Par Application

- Automatisation Logistique et d'Entrepôt

- Assistance Médicale et de Santé

- Agriculture et Exploitation Agricole

- Défense et Sécurité Publique

- Services de Livraison et de Dernier Kilomètre

- Par Environnement

- Robots Terrestres

- Robots de Service Aériens

- Robots de Service Marins

- Par Composant

- Matériel

- Logiciel

- Services

- Par Géographie

- États-Unis

- Canada

- Mexique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire fixe les limites de ce qui constitue un robot de service en Amérique du Nord et aide à ancrer le modèle à des signaux d'adoption réels. Nous nous appuyons sur des sources publiques et officielles telles que les publications de l'IFR sur la robotique de service, le recensement américain et les statistiques commerciales, ainsi que les données d'importation par ligne tarifaire douanière qui aident à indiquer la dynamique des expéditions pour les principaux ensembles robotiques.

Pour garder des hypothèses réalistes, nous examinons également des sources telles que l'IEEE et d'autres revues à comité de lecture pour le contexte d'adoption technologique, les bases de données de brevets pour l'orientation de l'activité, et les documents gouvernementaux sur les règles de sécurité et d'exploitation (par exemple, les règles pertinentes pour la livraison sur trottoir et les opérations de drones). Les dépôts d'entreprise, les présentations de résultats et les entretiens de presse fiables sont utilisés pour vérifier les commentaires sur les expéditions unitaires, l'orientation des prix et le langage relatif aux arriérés de commandes lorsqu'ils sont divulgués. Nous utilisons également des abonnements payants pour les données financières et de renseignement d'entreprise, les actualités et données financières, ainsi que les bases de données de brevets pour combler les lacunes et vérifier les chronologies. Les sources citées ici ne sont données qu'à titre d'illustration, et de nombreuses références supplémentaires ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les échanges primaires sont utilisés pour convertir les signaux de la recherche documentaire en taux d'adoption réalistes, prix de vente et schémas de déploiement à travers les États-Unis, le Canada et le Mexique. Nous nous sommes entretenus avec un mélange de fabricants de robots, de fournisseurs de composants, d'intégrateurs et d'utilisateurs finaux dans les secteurs de la santé, de la logistique, du commerce de détail, de l'hôtellerie et des services publics afin de vérifier les hypothèses sous plusieurs angles. Lorsque les données ne s'alignaient pas, nous avons revu la logique avec des questions de suivi jusqu'à obtenir une vision cohérente à travers les régions et les cas d'usage.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 29 % | Directeurs généraux : 12 % | |

| Niveau intermédiaire : 52 % | Responsables fonctionnels/d'unité : 40 % | |

| Petits acteurs : 19 % | Managers : 48 % |

Dimensionnement du marché et prévisions

Le dimensionnement débute par une construction descendante qui reconstitue les dépenses adressables en reliant les pools de demande du marché final nord-américain à l'adoption des robots de service, suivie d'une logique de tarification pour les principales catégories de robots. En pratique, le modèle est guidé par des variables telles que l'intensité de déploiement dans les entrepôts et les hôpitaux, les signaux de disponibilité de la main-d'œuvre, les cycles de dépenses d'investissement, les autorisations réglementaires pour les robots et drones de livraison, et le calendrier de remplacement ou de mise à niveau des flottes installées.

Pour garder les totaux ancrés dans la réalité, nous corroborons les résultats avec des vérifications ascendantes sélectives, telles que le PVM échantillonné multiplié par les volumes unitaires estimés pour quelques applications à forte visibilité, ainsi que des vérifications auprès des intégrateurs sur les tailles de projets typiques. Lorsque la visibilité est limitée pour les déploiements de plus petite taille, nous appliquons des fourchettes de pénétration prudentes et les validons par des entretiens, puis ajustons l'agrégat uniquement lorsque plusieurs signaux indépendants convergent dans la même direction.

Pour les prévisions, nous utilisons une analyse de scénarios soutenue par une légère couche de régression multivariée, où la croissance est liée à un petit ensemble de moteurs observables tels que la pression sur les coûts de main-d'œuvre, l'intention de dépenses d'investissement en automatisation et l'évolution du PVM au niveau catégoriel. Les hypothèses de progression du PVM sont construites autour du changement de mix (professionnel versus personnel), du contenu fonctionnel attendu et des remises typiques à mesure que les volumes augmentent, puis revues avec les acteurs du secteur avant de finaliser la courbe.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des indicateurs indépendants tels que la direction des expéditions issue des données commerciales, la dynamique de commandes rapportée et les annonces de déploiement pouvant être vérifiées. Les valeurs aberrantes sont signalées et examinées par étapes, d'abord par le responsable du modèle, puis via une revue interne par les analystes avant validation finale des chiffres.

Nous mettons à jour le rapport annuellement, et des mises à jour intermédiaires sont effectuées lorsqu'un événement significatif modifie l'adoption ou la tarification, comme un changement réglementaire ou un changement d'échelle dans les marchés publics. Avant livraison, une dernière vérification d'actualité est effectuée afin que les clients reçoivent les hypothèses les plus récentes et les résultats recalculés.

Comparaison du dimensionnement du marché nord-américain des robots de service de Mordor Intelligence avec d'autres estimations publiées

Les chiffres de marché publiés pour les robots de service en Amérique du Nord ne correspondent pas toujours car les règles de comptage sous-jacentes sont souvent différentes, même lorsque le nom du marché semble identique. L'écart provient généralement de ce qui est inclus comme robot de service, de l'année considérée comme base actuelle, et de la manière dont les prix sont convertis et projetés dans le temps.

Dans cette étude, nous accordons une attention particulière à la cohérence des PVM de la dernière année et du calendrier des devises avec la fenêtre de l'année de base, et nous revérifions les hypothèses de prix et de volume dès l'apparition de nouveaux signaux de déploiement, ce qui constitue une discipline de mise à jour appliquée par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 13,93 milliards USD (2025) | |

| Cabinet de conseil mondial A | 12,97 milliards USD (2023) | Utilise une année de base antérieure et une fenêtre de prévision plus courte, et semble mettre l'accent sur la robotique de service professionnelle, ce qui peut sous-estimer les catégories personnelles et de livraison émergentes dans les années ultérieures. |

| Éditeur sectoriel B | 10,24 milliards USD (2024) | Ancre la série sur une année de base différente et peut appliquer des déflateurs de prix plus larges sur un horizon plus long allant jusqu'à 2035, ce qui peut modifier la trajectoire implicite du PVM par rapport à une construction de PVM basée sur le mix de catégories. |

La comparaison montre que les principales différences proviennent du choix de l'année de base et de la manière dont les prix sont reportés à mesure que le mix de robots évolue selon les applications. En ancrant le modèle à des signaux d'adoption observables et en utilisant des vérifications reproductibles sur le PVM et la pénétration, notre estimation reste traçable à un ensemble clair d'intrants pouvant être révisés et mis à jour.

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée des robots de service en Amérique du Nord d'ici 2031 ?

Le marché devrait atteindre 29,19 milliards USD d'ici 2031, reflétant un TCAC de 13,12 % à partir de 2026.

Quel domaine d'application devrait connaître la croissance la plus rapide ?

Les services de livraison et de dernier kilomètre sont en passe d'afficher le TCAC le plus rapide à 14,12 % jusqu'en 2031, à mesure que les municipalités accordent des autorisations pour les robots sur trottoir.

Pourquoi les robots mobiles autonomes gagnent-ils en popularité auprès des entrepôts de taille moyenne ?

Les délais de retour sur investissement sont tombés à 18 mois et la tarification par abonnement supprime les importantes dépenses en capital, rendant les flottes accessibles aux entreprises de moins de 500 employés.

Comment la hausse des coûts de la main-d'œuvre influence-t-elle l'adoption ?

L'inflation salariale de 6,8 % dans la logistique et la santé pousse les opérateurs à automatiser les tâches répétitives, stimulant la demande de robots.

Qu'est-ce qui freine l'adoption dans les zones rurales ?

Les coûts en capital élevés, la couverture d'assurance limitée et la pénurie de techniciens de maintenance certifiés prolongent les délais de réparation au-delà de 72 heures.

Quel pays affiche la croissance la plus rapide dans la région ?

Le Mexique est en tête avec un TCAC projeté de 13,75 %, porté par les investissements de délocalisation de proximité dans la fabrication automobile et électronique.

Dernière mise à jour de la page le: