Taille et part du marché des robots de service domestiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 16.90 Milliards de dollars |

| Taille du Marché (2031) | 34.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.62% CAGR |

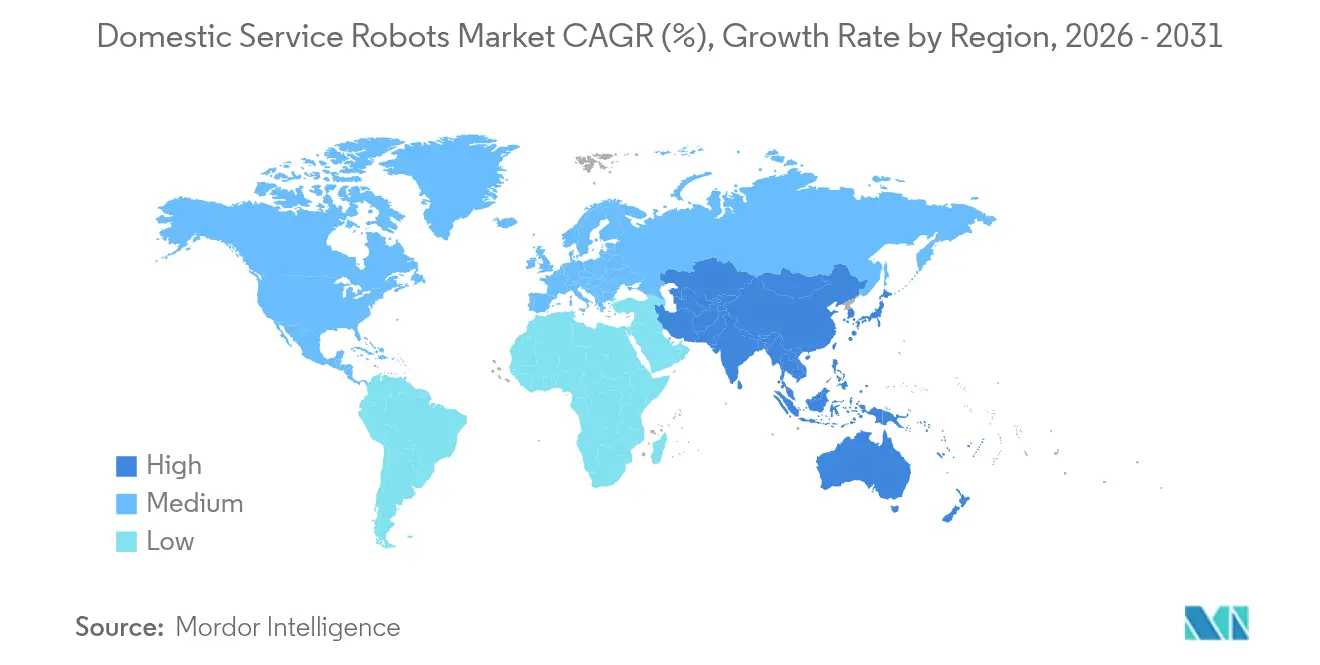

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

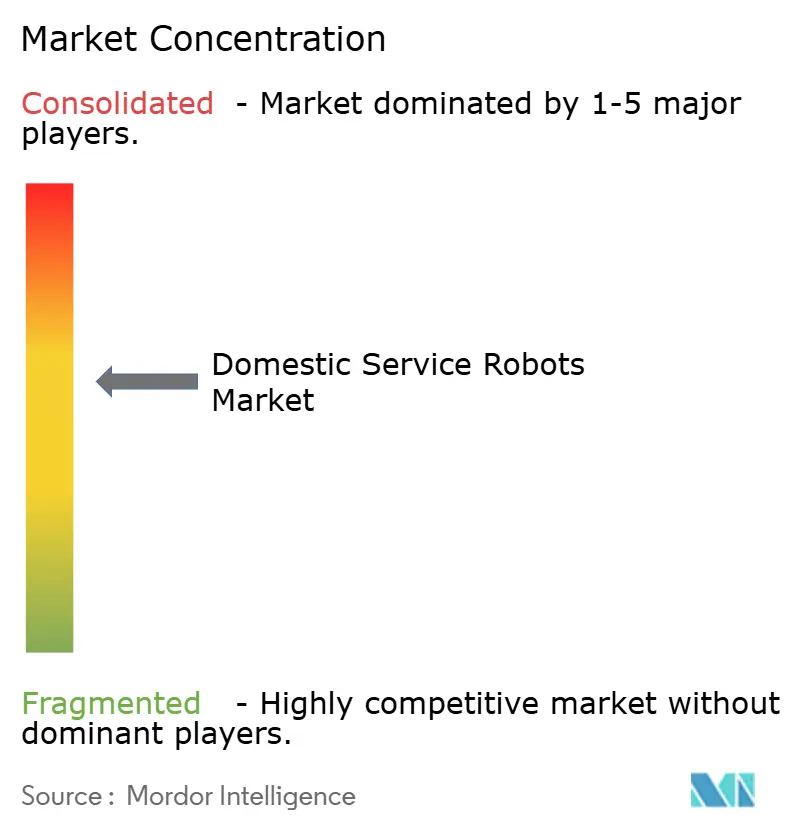

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des robots de service domestiques par Mordor Intelligence

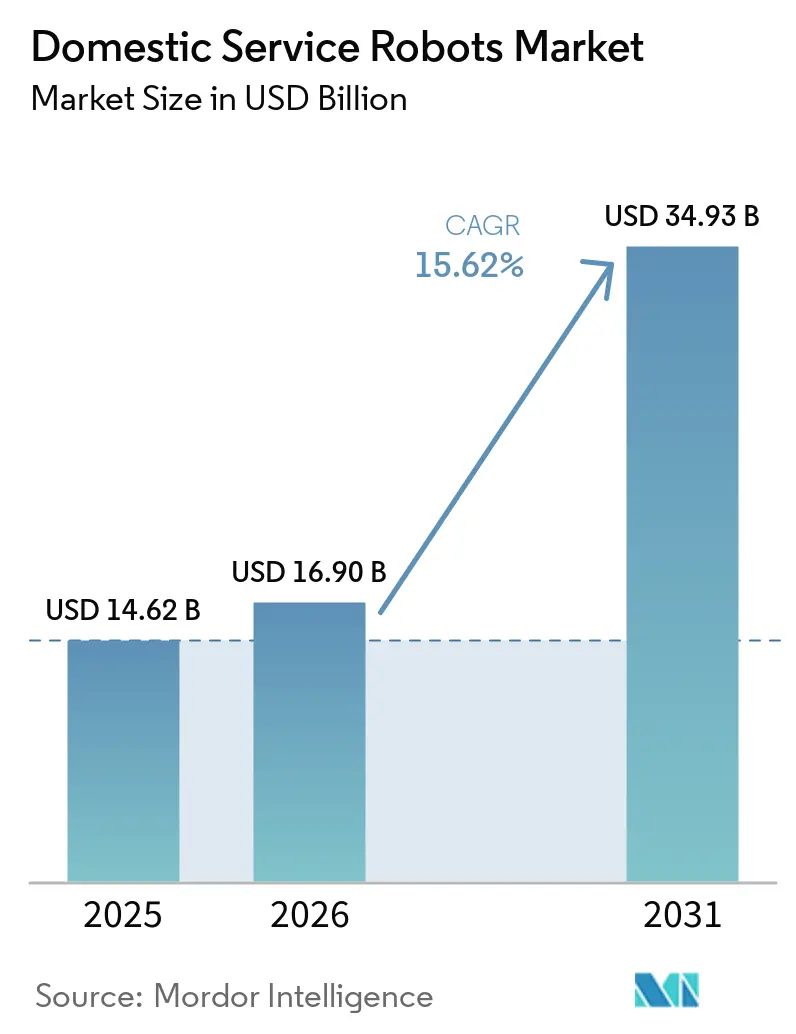

La taille du marché des robots de service domestiques devrait passer de 14,62 milliards USD en 2025 à 16,9 milliards USD en 2026 et devrait atteindre 34,93 milliards USD d'ici 2031, à un TCAC de 15,62 % sur la période 2026-2031. L'appétit croissant pour l'automatisation, les reconfigurations des chaînes d'approvisionnement en semi-conducteurs qui ont fait grimper les prix des puces CMOS de près de 40 % en 2024, et l'accélération des modèles d'abonnement ont collectivement élargi l'empreinte du marché des robots de service domestiques. Les robots étaient censés accomplir 39 % des tâches ménagères dans un délai d'une décennie, une projection qui a reconfiguré la perception des consommateurs quant à la délégation du travail domestique.[1]Forum économique mondial, "Les robots pourraient accomplir 39 % des tâches domestiques en une décennie," weforum.org La dynamique des segments a évolué des aspirateurs axés sur l'utilité vers des compagnons dotés d'une intelligence émotionnelle, tandis que les infrastructures de connectivité basées sur l'IA ont rehaussé les attentes en matière d'orchestration multi-appareils. Les dynamiques régionales se sont cristallisées autour de l'avantage des premiers adoptants en Amérique du Nord et de la montée en puissance rapide de l'Asie-Pacifique, alimentée par des pressions démographiques et une fabrication rentable. L'axe concurrentiel a pivoté lorsque Roborock a dépassé iRobot avec une part mondiale de 16 %, soulignant la puissance de l'innovation en matière de navigation et la résilience des chaînes d'approvisionnement locales. Les lacunes en matière de cybersécurité, illustrées par des violations très médiatisées d'aspirateurs robots, et la loi sur les données de l'Union européenne de 2025 ont relevé la barre en matière de conformité à la protection de la vie privée dès la conception, positionnant les accréditations de sécurité comme un facteur de différenciation.

Principaux enseignements du rapport

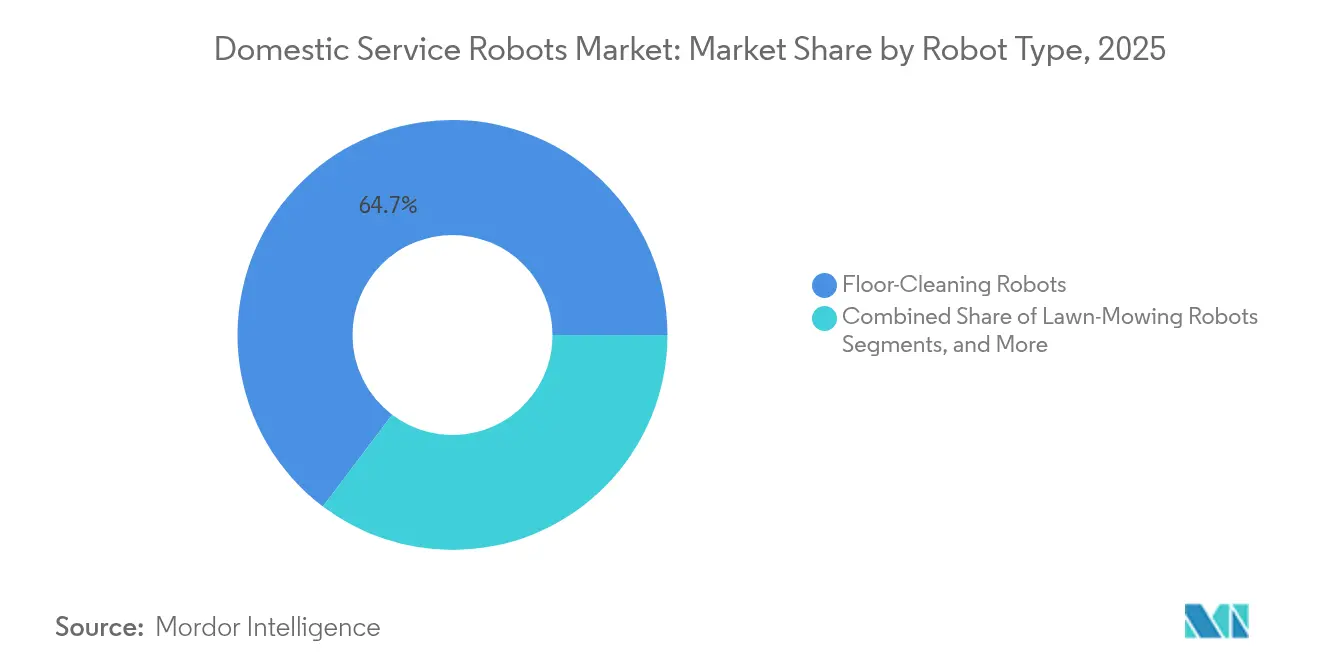

- Par type de robot, les unités de nettoyage des sols ont dominé avec une part de revenus de 64,70 % en 2025 ; les modèles de compagnie et d'interaction sociale devraient se développer à un TCAC de 17,60 % jusqu'en 2031.

- Par application, l'aspiration et le lavage des sols ont capturé 65,60 % de la taille du marché des robots de service domestiques en 2025, tandis que les fonctions de soins aux personnes âgées progressent à un TCAC de 17,70 % jusqu'en 2031.

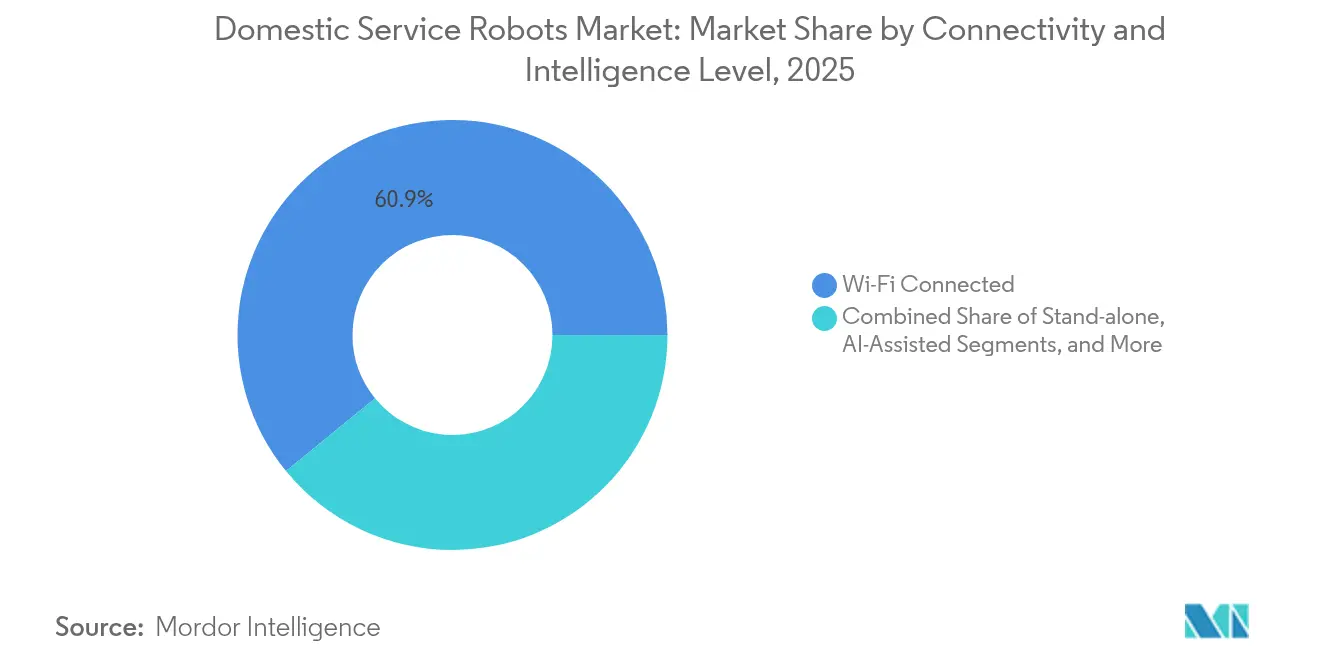

- Par connectivité, les robots Wi-Fi représentaient 60,90 % de la taille du marché des robots de service domestiques en 2025 ; les systèmes assistés par IA affichent le TCAC le plus rapide à 20,10 %.

- Par canal de distribution, le commerce de détail en ligne détenait une part de 61,80 % du marché des robots de service domestiques en 2025, tandis que les modèles de robots en tant que service basés sur l'abonnement enregistrent un TCAC de 19,00 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord commandait 38,30 % de la part de marché des robots de service domestiques en 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 19,70 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des robots de service domestiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante dans les écosystèmes de maison intelligente | +3.2% | Mondial, avec des gains précoces en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Une population vieillissante et la demande en matière de vie assistée | +4.1% | Mondial, concentré au Japon, dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Pénuries de main-d'œuvre pour les tâches ménagères | +2.8% | Mondial, particulièrement aigu dans les marchés développés | Court terme (≤ 2 ans) |

| Programmes d'atténuation des risques de l'assurance habitation | +1.5% | Marchés principaux d'Amérique du Nord et de l'UE | Moyen terme (2-4 ans) |

| Le modèle d'abonnement de robots en tant que service réduit les dépenses d'investissement | +2.9% | Mondial, avec une adoption plus rapide en Asie-Pacifique | Court terme (≤ 2 ans) |

| Étiquettes d'hygiène liées à la qualité de l'air intérieur | +1.4% | Mondial, avec un accent sur le marché premium | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante dans les écosystèmes de maison intelligente

Les fabricants ont repositionné les robots domestiques en tant que centres de contrôle itinérants plutôt que comme des gadgets isolés. Les intégrations d'assistants vocaux, telles que l'intégration d'Alexa avec les plateformes mobiles, ont permis l'orchestration pièce par pièce de l'éclairage, du climat et du divertissement, élevant les robots au centre de la domotique. Les fournisseurs de matériel ont privilégié les API ouvertes pour garantir une intégration sans friction avec les capteurs et caméras existants. Cette évolution a attiré des investisseurs dans l'écosystème qui considèrent les mises à jour logicielles récurrentes comme des leviers de rétention de valeur.

Population vieillissante et demande en matière de vie assistée

La société super-vieillissante du Japon a catalysé des projets pilotes de robots d'assistance sociale qui ont complété un personnel soignant surchargé. Des études cliniques ont enregistré une acceptation modérée à élevée de la thérapie médiée par robot pour l'autisme et la démence, accélérant le financement par subventions des plateformes de compagnie. Les incitations gouvernementales pour les solutions de surveillance à domicile ont encouragé les fournisseurs à intégrer des modules de détection des chutes et de rappel de médicaments, renforçant le récit de croissance du marché des robots de service domestiques.

Pénuries de main-d'œuvre pour les tâches ménagères

La pénurie de main-d'œuvre dans les services aux ménages en Amérique du Nord et en Europe occidentale a poussé les consommateurs vers des solutions automatisées d'entretien des sols, de maintenance des pelouses et de nettoyage des piscines. Les économies de temps — plus de 130 heures par an pour le seul nettoyage — ont trouvé un écho auprès des familles à double revenu et des télétravailleurs, renforçant la volonté de souscrire à des forfaits multifonctions. Les fabricants ont répondu avec des accessoires spécifiques à chaque tâche qui ont réduit le coût total de possession par rapport à l'embauche de services périodiques.

Le modèle d'abonnement de robots en tant que service réduit les dépenses d'investissement

Les robots en tant que service ont transformé un achat à prix élevé en une dépense utilitaire mensuelle. Les analystes s'attendaient à ce que 1,3 million de déploiements de robots en tant que service dans les ménages génèrent 34 milliards USD de revenus récurrents d'ici 2026. Les fournisseurs ont regroupé le matériel, les mises à jour logicielles et la maintenance, réduisant les délais de remboursement à moins de douze mois. La tarification à l'usage a permis d'atteindre des données démographiques plus jeunes et urbaines qui valorisent la flexibilité, renforçant des flux de trésorerie stables pour la recherche et le développement continus.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Risques liés à la confidentialité des données et à la cybersécurité | -2.7% | Mondial, particulièrement aigu dans l'UE sous le RGPD | Court terme (≤ 2 ans) |

| Coût initial élevé des robots multifonctions | -1.9% | Mondial, avec un impact plus élevé dans les marchés sensibles aux prix | Moyen terme (2-4 ans) |

| Normes IoT domestiques fragmentées | -1.3% | Mondial, avec des variations régionales dans l'adoption des normes | Long terme (≥ 4 ans) |

| Préoccupations éthiques concernant le lien enfant-robot | -0.8% | Marchés développés avec une conscience éthique plus élevée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risques liés à la confidentialité des données et à la cybersécurité

Des exploits très médiatisés en 2024 ont permis à des attaquants de prendre le contrôle d'aspirateurs robots, de diffuser des flux vidéo et de diffuser des discours haineux, ébranlant la confiance des consommateurs.[2]ABC News, "Des pirates informatiques prennent le contrôle d'aspirateurs robots dans plusieurs villes," abc.net.au La loi sur les données de l'UE, en vigueur depuis septembre 2025, a imposé des obligations explicites aux fabricants d'appareils de ne partager les données qu'avec le consentement de l'utilisateur et de permettre la portabilité des données. Les investissements en matière de conformité ont augmenté à mesure que les entreprises adoptaient des architectures de confiance zéro, un démarrage sécurisé et un chiffrement de bout en bout. Les fournisseurs capables de valider la protection de la vie privée dès la conception ont acquis un avantage marketing.

Préoccupations éthiques concernant le lien enfant-robot

Les chercheurs sont restés divisés sur la question de savoir si l'attachement à long terme enfant-robot nuit au développement émotionnel. Des études ont documenté une amélioration des compétences en communication tout en mettant en garde contre les risques de dépendance excessive dans les contextes d'éducation spécialisée. Les parents dans les régions à revenus élevés ont recherché des directives d'utilisation claires, incitant les entreprises à positionner les robots comme des outils complémentaires qui renforcent, plutôt que remplacent, l'interaction humaine. Des labels de certification pour le contenu adapté aux enfants ont émergé comme mécanismes de renforcement de la confiance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de robot : les leaders utilitaires rencontrent les challengers sociaux

Les modèles de nettoyage des sols contrôlaient une part de marché des robots de service domestiques de 64,70 % en 2025, bénéficiant d'une commercialisation précoce et de la baisse des coûts des capteurs de navigation. Les robots de compagnie, cependant, devraient afficher un TCAC de 17,60 % jusqu'en 2031, portés par les évolutions démographiques et l'amélioration de l'IA conversationnelle. La taille du marché des robots de service domestiques pour les unités de compagnie devrait augmenter fortement à mesure que les assureurs de santé testent des régimes de remboursement pour la surveillance à domicile. Le bond de Roborock à 16 % de part mondiale a illustré l'avantage des mises à jour de micrologiciels agiles et des composants d'approvisionnement régional. Les prototypes d'automatisation de cuisine, notamment des bras robotiques qui remuent, retournent et dressent les repas, sont passés des projets pilotes en restauration aux showrooms résidentiels haut de gamme, élargissant l'entonnoir d'innovation.

La sous-catégorie de la tonte de pelouse a enregistré une croissance à deux chiffres dans les banlieues avec de grands terrains, stimulée par les améliorations du SLAM visuel sans frontières. Les robots de nettoyage de piscine ont préservé une niche parmi les propriétaires de luxe qui privilégient la surveillance continue de la qualité de l'eau. Les robots de soins aux animaux de compagnie, bien que peu nombreux en chiffres absolus, ont connu un afflux de financement par capital-risque en raison de la montée en puissance de l'humanisation des animaux de compagnie. La migration de fonctionnalités entre segments, comme l'apparition de bacs à poussière autonettoyants dans les tondeuses à gazon, a signalé des synergies d'ingénierie qui compriment les cycles de développement de produits.

Par application : des sols aux émotions

L'aspiration et le lavage des sols ont conservé une part de 65,60 % de la taille du marché des robots de service domestiques en 2025, cimentant leur rôle d'achats d'entrée de gamme qui ont familiarisé les ménages avec l'autonomie robotique. Les applications de soins aux personnes âgées et de compagnie devraient délivrer un TCAC de 17,70 % jusqu'en 2031, à mesure que les sociétés vieillissantes exigent des alertes de chute, une stimulation cognitive et un enregistrement à distance des signes vitaux. La part de marché des robots de service domestiques pour les applications de soins est appelée à s'élargir lorsque les assureurs intégreront la réduction des réadmissions hospitalières dans les calculs de primes. Les fonctions de surveillance ont gagné du terrain là où les réglementations locales autorisaient les caméras mobiles, bien que les sensibilités en matière de confidentialité aient limité l'adoption généralisée. Les unités multimodales combinant nettoyage, sécurité et divertissement au sein d'un même châssis se sont multipliées, permettant des opportunités de vente additionnelle sans nouvel investissement matériel.

La demande de services robotiques de tonte de pelouse s'est accélérée dans les régions confrontées à des pénuries de main-d'œuvre et à des taux horaires élevés. Les développeurs ont résolu les obstacles à l'adoption précoce — tels que la pose de fils de délimitation — grâce à un géorepérage basé sur des caméras. Les robots de nettoyage de piscine ont atteint une demande de remplacement stable à mesure que les améliorations de la technologie de filtration réduisaient les intervalles de maintenance. La diversification fonctionnelle a souligné une tendance où des robots uniques s'attaquent à plusieurs tâches pendant les cycles d'inactivité, maximisant le retour sur la capacité de la batterie.

Par connectivité et niveau d'intelligence : les gains intelligents passent au premium

Les robots compatibles Wi-Fi détenaient une part de 60,90 % en 2025, reflétant les besoins de connectivité grand public. Les plateformes assistées par IA avec SLAM visuel et moteurs de reconnaissance d'objets se développeront à un TCAC de 20,10 %, transformant les robots en nœuds de données itinérants qui cartographient les environnements intérieurs en temps réel. Les percées du SLAM visuel par des pairs industriels tels qu'ABB ont raccourci le chemin vers le déploiement domestique, améliorant la navigation autour des animaux de compagnie et des meubles. La taille du marché des robots de service domestiques pour les niveaux d'IA premium devrait augmenter à mesure que les prix des composants baissent et que les coûts d'inférence dans le nuage diminuent.

Les robots autonomes non connectés ont persisté dans les ménages soucieux de leur vie privée, mais ont fait face à des lacunes fonctionnelles par rapport à leurs rivaux connectés au nuage. La coordination multi-robots est entrée dans des foyers pilotes où les robots aspirateurs, laveurs et de qualité de l'air partageaient des cartes spatiales, réduisant la couverture dupliquée. Les puces d'IA en périphérie ont amélioré le traitement local, réduisant la latence et assurant la continuité des opérations lors des pannes de réseau.

Par canal de distribution : le commerce électronique rencontre les abonnements

Les détaillants en ligne ont capturé une part de 61,80 % du marché des robots de service domestiques en 2025, soutenu par la familiarité des consommateurs avec le commerce électronique d'électronique et les nombreux avis sur les produits. Les services d'abonnement ont dépassé tous les autres canaux avec une perspective de TCAC de 19,00 %, convertissant une vente de matériel unique en un modèle de rente. Les fournisseurs ont regroupé les mises à jour de micrologiciels, le réapprovisionnement en accessoires et les services sur site, augmentant les coûts de changement. Les points de vente physiques ont conservé leur pertinence pour les robots multifonctions à haute valeur où les démonstrations influencent les décisions d'achat. Des kiosques hybrides de démonstration et d'abonnement sont apparus dans les centres commerciaux, permettant des essais en magasin suivis d'inscriptions numériques.

Analyse géographique

L'Amérique du Nord commandait 38,30 % de la part de marché des robots de service domestiques en 2025, portée par un revenu disponible élevé, une pénétration établie de la maison intelligente et des cadres de responsabilité clairs. Les détaillants ont intégré des garanties prolongées qui ont atténué l'anxiété liée à l'adoption. L'adoption des abonnements dans la région a amplifié la visibilité des revenus récurrents.

L'Asie-Pacifique devrait afficher un TCAC de 19,70 % jusqu'en 2031, portée par la densité de robots de premier rang mondial de la Corée du Sud et l'urgence démographique du Japon. Les marques chinoises ont tiré parti de la fabrication à grande échelle et des écosystèmes de composants locaux pour offrir des rapports qualité-prix compétitifs, facilitant les poussées à l'exportation une fois la demande intérieure plafonnée.

La taille du marché des robots de service domestiques en Europe s'est élargie à mesure que les régulateurs finalisaient la loi sur les données et les règles de responsabilité en matière d'IA, créant un paysage de conformité harmonisé mais strict qui favorisait les entreprises dotées de solides accréditations en matière de confidentialité. Les pays scandinaves ont piloté des stations de recharge économes en énergie liées aux réseaux d'énergie renouvelable, associant les robots domestiques aux objectifs de durabilité. Les consommateurs d'Europe occidentale ont affiché un contrôle éthique accru, incitant à des divulgations transparentes sur la gestion des données.

L'Amérique du Sud et le Moyen-Orient et l'Afrique ont enregistré une croissance en phase initiale. La volatilité des devises et les droits d'importation ont pesé sur les ventes initiales, mais les offres d'abonnement ont réduit le choc des prix. Les distributeurs locaux se sont associés à des marques mondiales pour naviguer dans les procédures douanières et la logistique après-vente, tandis que les autorités municipales ont testé le tri des déchets assisté par robot dans les communautés fermées.

Paysage concurrentiel

L'intensité concurrentielle a augmenté à mesure que les nouveaux entrants brandissaient une différenciation par logiciel de navigation tandis que les acteurs établis luttaient contre l'inflation des coûts. Roborock, Ecovacs et Dreame détenaient conjointement 34 % de la part de marché des robots de service domestiques en 2024, déplaçant des pionniers qui peinaient à renouveler leurs gammes de produits à des prix compétitifs. iRobot a émis un avis de doute sur la continuité d'exploitation en mars 2025, signalant des difficultés financières dans un contexte de remises accrues.

Les investissements stratégiques ont augmenté. Samsung a porté sa participation dans Rainbow Robotics à 35 %, mariant des piles de capteurs à des prototypes humanoïdes. Schneider Electric a alloué 700 millions USD à des usines d'automatisation américaines qui intégreront des composants de mouvement adaptés aux robots domestiques de nouvelle génération.[4]Schneider Electric, "Schneider Electric prévoit d'investir plus de 700 millions USD aux États-Unis," se.com DJI s'est diversifié au-delà des drones, lançant un robot nettoyeur en juin 2025 pour exploiter son héritage en matière de systèmes de vision.

Les feuilles de route technologiques ont convergé vers l'accélération de l'inférence IA, les stations d'auto-vidage et la cartographie multi-pièces. Les fournisseurs ont déposé des brevets pour des porte-outils modulaires permettant une réaffectation rapide entre l'aspiration, la stérilisation UV et la diffusion de parfums. Les guerres de prix se sont intensifiées autour des modèles d'entrée de gamme, mais les niveaux premium ont préservé les marges grâce aux services groupés et aux consommables propriétaires.

Leaders du secteur des robots de service domestiques

iRobot Corporation

Ecovacs Robotics Co. Ltd.

Roborock Technology Co. Ltd.

Samsung Electronics Co. Ltd.

SharkNinja Operating LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : DJI a lancé son premier robot nettoyeur, signalant une expansion au-delà des drones aériens.

- Mai 2025 : Kudan, NexAIoT et NVIDIA ont déployé des robots à SLAM visuel dans des usines en activité, accélérant le transfert de technologie de navigation vers les unités domestiques.

- Mars 2025 : Schneider Electric a annoncé un investissement de 700 millions USD aux États-Unis pour des produits de mouvement compatibles IA.

- Mars 2025 : iRobot a émis un avertissement sur un doute substantiel concernant la continuité de ses opérations.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des robots de service domestique comme l'ensemble des machines autonomes ou semi-autonomes à usage spécifique vendues pour des tâches ménagères telles que le nettoyage des sols, la tonte de pelouse, l'entretien des piscines, la compagnie et la surveillance à domicile ; les revenus sont comptabilisés au prix départ usine et convertis en USD constants 2025. Le périmètre suit la taxonomie des services personnels de l'International Federation of Robotics et couvre cinq régions ainsi que tous les principaux canaux de distribution.

Exclusions du périmètre : les robots strictement destinés au nettoyage professionnel, à l'entreposage ou à l'assistance chirurgicale ne font pas partie de cette étude.

Aperçu de la segmentation

- Par type de robot

- Robots de nettoyage des sols

- Robots de tonte de pelouse

- Robots de nettoyage de piscine

- Robots de compagnie et d'interaction sociale

- Robots de cuisine et de préparation des aliments

- Robots de soins aux animaux de compagnie

- Autres types de robots

- Par application

- Aspiration et lavage des sols

- Tonte de pelouse

- Nettoyage de piscine

- Surveillance et sécurité à domicile

- Compagnie et soins aux personnes âgées

- Divertissement et alimentation des animaux de compagnie

- Autres applications

- Par connectivité et niveau d'intelligence

- Autonome (sans connectivité)

- Connecté Wi-Fi

- Assisté par IA (SLAM visuel, etc.)

- Systèmes multi-robots coordonnés

- Par canal de distribution

- Commerce de détail en ligne

- Commerce de détail hors ligne

- Abonnement direct / robots en tant que service

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des ingénieurs OEM de robots, des fournisseurs de moteurs, des distributeurs régionaux et des détaillants en domotique en Amérique du Nord, en Europe et en Asie-Pacifique. Des informations sur la tarification groupée, les taux de retour et l'adoption des abonnements ont été recueillies au cours de ces échanges, ce qui nous a permis de valider les données secondaires et d'affiner les hypothèses.

Recherche documentaire

Nous avons commencé par cartographier les indicateurs accessibles au public provenant d'organismes faisant autorité tels que l'International Federation of Robotics, UN Comtrade, Eurostat et le U.S. Census Bureau, qui décrivent les expéditions unitaires, les flux commerciaux et l'adoption des appareils électroménagers intelligents par les ménages. Les perspectives technologiques annuelles d'IEEE Xplore, les familles de brevets dans Questel et les mises à jour réglementaires de la Commission européenne ont aidé nos analystes à décoder le rythme de l'innovation et les directives de sécurité qui façonnent la demande.

Les rapports 10-K des entreprises, les présentations aux investisseurs et les communiqués de presse ont fourni les prix de vente moyens, tandis que les archives de presse de Dow Jones Factiva ont apporté des informations actualisées sur les lancements de produits et les rappels. Ces sources, combinées aux associations professionnelles régionales de l'électronique grand public et du matériel de jardinage, constituent la couche fondamentale ; de nombreux autres documents publics ont toutefois été examinés pour recouper les faits et combler les lacunes mineures.

Dimensionnement du marché et prévisions

Nous adoptons une reconstruction descendante du bassin de demande, en partant des expéditions d'unités résidentielles de l'IFR et des taux de pénétration des ménages, qui sont ensuite multipliés par les ASP spécifiques à chaque région, dérivés des dépôts réglementaires et des retours d'entretiens. Les agrégations fournisseurs et les vérifications ponctuelles des canaux en ligne offrent une perspective ascendante sélective que nous utilisons pour affiner les totaux. Les principaux facteurs du modèle comprennent le revenu disponible par ménage, la connectivité haut débit, les ratios de vieillissement de la population, les courbes de coûts des batteries lithium-ion et les tendances des prix des processeurs IA. Une régression multivariée intégrant ces variables projette les volumes jusqu'en 2030 ; une analyse de scénarios tient compte des retards réglementaires ou d'une érosion rapide des prix. Tout pays ne disposant pas de données granulaires sur les expéditions est comparé aux courbes d'adoption des pays voisins les plus proches et ajusté par avis d'experts.

Cycle de validation des données et de mise à jour

Les résultats passent par un processus de révision en trois étapes : détection des anomalies numériques, examen contradictoire par les analystes pairs et validation par un responsable senior. Nous comparons les résultats annuels avec des signaux indépendants tels que les données de scanners de vente au détail et les rapports de tendances de l'IFR, en réexécutant les modèles lorsque les écarts dépassent des seuils prédéfinis. L'ensemble du jeu de données est actualisé annuellement, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels qu'un rappel de produit perturbateur.

Pourquoi la base de référence de Mordor sur les robots de service domestique est fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent des types de robots, des bases de devises et des cadences de prévision différents. Notre alignement rigoureux du périmètre et notre actualisation annuelle du modèle réduisent ces écarts.

Les principaux facteurs d'écart comprennent la question de savoir si les robots de divertissement sont regroupés avec les unités de nettoyage, la manière dont les réductions aspirationnelles des ASP sont modélisées et l'étendue de la validation primaire entreprise.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 14,62 milliards USD (2025) | Mordor Intelligence | - |

| 12,18 milliards USD (2024) | Global Consultancy A | Regroupe les robots de loisirs et éducatifs, retours d'entretiens minimaux |

| 8,20 milliards USD (2024) | Trade Journal B | Exclut les catégories de tonte de pelouse et de nettoyage de piscines ; prix catalogue × expéditions uniquement |

| 10,30 milliards USD (2023) | Industry Association C | Arrête les prévisions en 2028 et conserve les USD 2023 sans normalisation de l'inflation |

La comparaison montre qu'en sélectionnant la bonne combinaison de familles de robots, en validant les ASP en temps réel et en mettant à jour les modèles chaque année, Mordor Intelligence fournit une base de référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et la croissance attendue du marché des robots de service domestiques ?

Le marché a atteint 16,9 milliards USD en 2026 et devrait s'étendre à 34,93 milliards USD d'ici 2031, reflétant un TCAC de 15,62 %.

Quelle catégorie de robots détient la plus grande part de marché aujourd'hui ?

Les unités de nettoyage des sols ont dominé avec une part de revenus de 64,70 % en 2025, ce qui en fait les robots domestiques les plus largement adoptés.

Quelle région géographique devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé de 19,70 % jusqu'en 2031, alimentée par la densité avancée de robots de la Corée du Sud et la demande de soins aux personnes âgées au Japon.

Comment les modèles d'abonnement (robots en tant que service) affectent-ils les taux d'adoption ?

Les robots en tant que service convertissent les coûts matériels initiaux en frais mensuels, aidant le canal à croître à un TCAC de 19,00 % et élargissant l'accès aux ménages plus jeunes et sensibles au budget.

Quels sont les principaux obstacles en matière de sécurité et de réglementation ?

Des incidents de piratage très médiatisés et la loi sur les données de l'Union européenne de 2025 exigent que les fabricants adoptent des architectures de protection de la vie privée dès la conception et un chiffrement robuste pour maintenir la confiance des consommateurs.

Qui mène actuellement le paysage concurrentiel ?

Roborock a dépassé les marques historiques avec 16 % de part mondiale en 2024, tandis qu'Ecovacs et Dreame l'ont rejoint pour commander un total combiné de 34 % des revenus mondiaux.

Dernière mise à jour de la page le: