Taille et parts du marché de l'inspection et du traitement approfondi des paquets

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

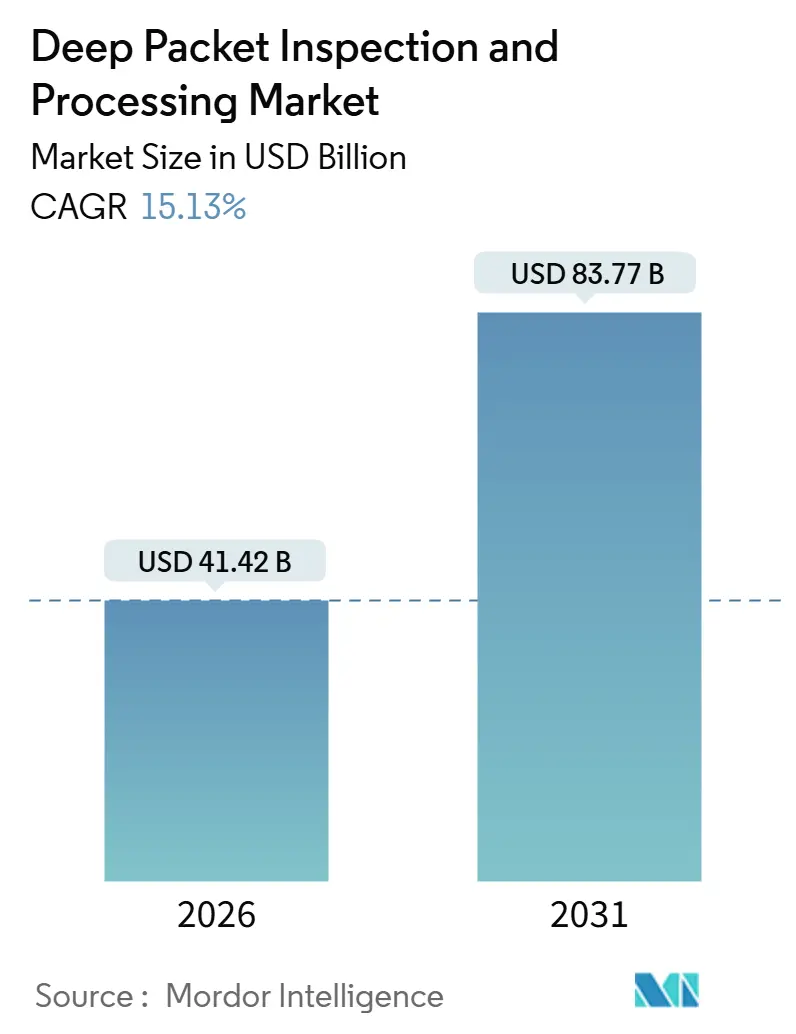

| Taille du Marché (2026) | 41.42 Milliards de dollars |

| Taille du Marché (2031) | 83.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.13% CAGR |

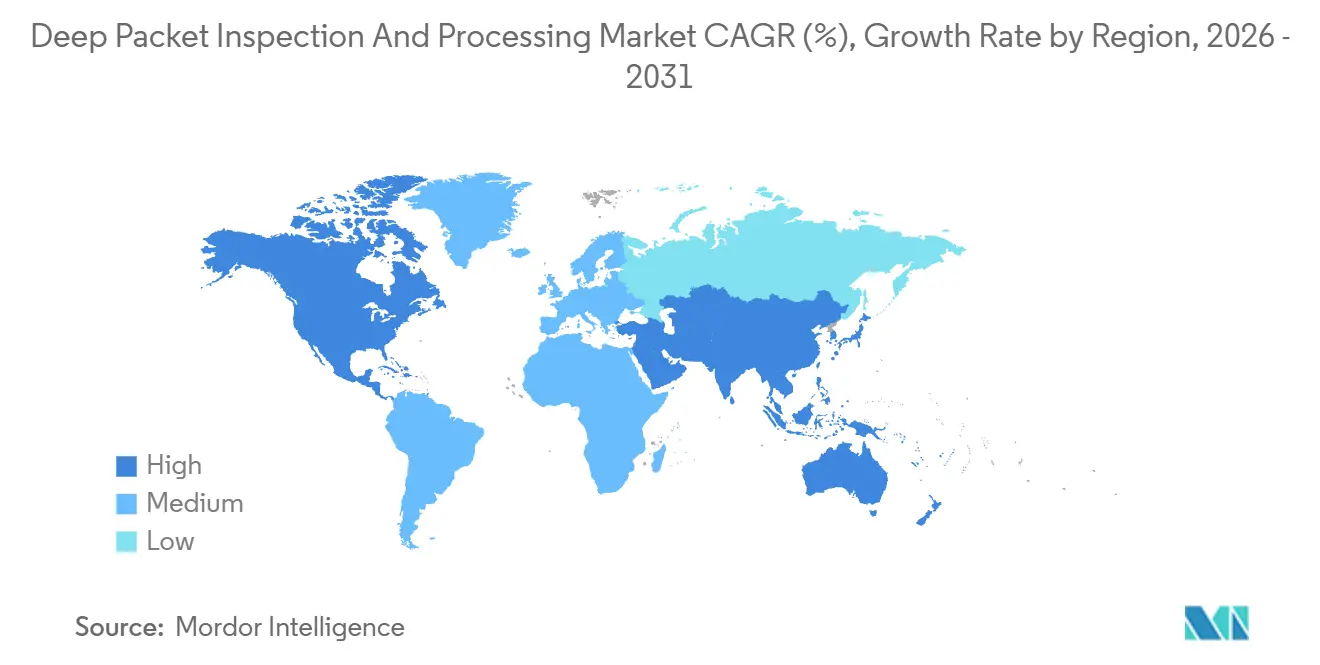

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

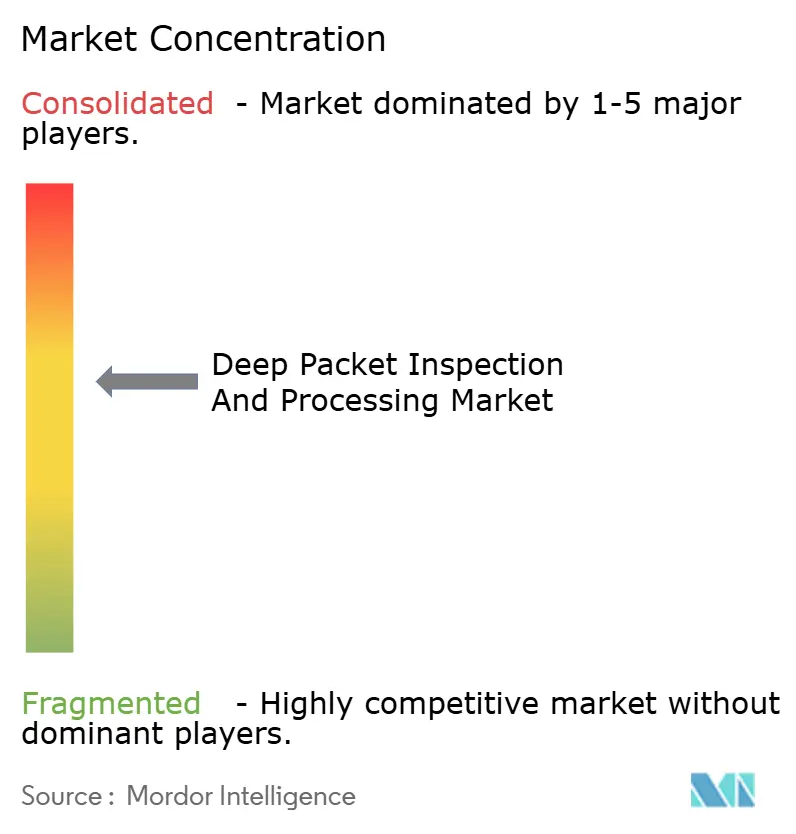

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'inspection et du traitement approfondi des paquets par Mordor Intelligence

La taille du marché de l'inspection approfondie des paquets est évaluée à 41,42 milliards USD en 2026 et devrait atteindre 83,77 milliards USD d'ici 2031, ce qui se traduit par un CAGR de 15,13 %. Le trafic web chiffré dépasse désormais 95 % des sessions d'entreprise, poussant les équipes de sécurité à rechercher une visibilité au niveau des paquets sans déchiffrement ; la fragmentation des réseaux 5G intègre l'application des politiques dans le plan utilisateur, obligeant les opérateurs à inspecter les flux en périphérie radio ; et les cadres de confiance zéro exigent une vérification continue de chaque paquet, effaçant ce qu'il reste du périmètre. Les moteurs définis par logiciel surpassent les appliances dédiées, car les opérateurs et les fournisseurs cloud ont besoin d'une capacité élastique qui s'adapte de 10 Gbps sur les sites de succursales aux débits en térabit dans les centres de données hyperscale. La réglementation apporte également de l'élan, car les règles de conservation des données en Europe et les mandats d'interception légale au Moyen-Orient obligent les fournisseurs de services à archiver les métadonnées pendant deux ans au maximum tout en respectant les contraintes de latence et de confidentialité.

Principaux enseignements du rapport

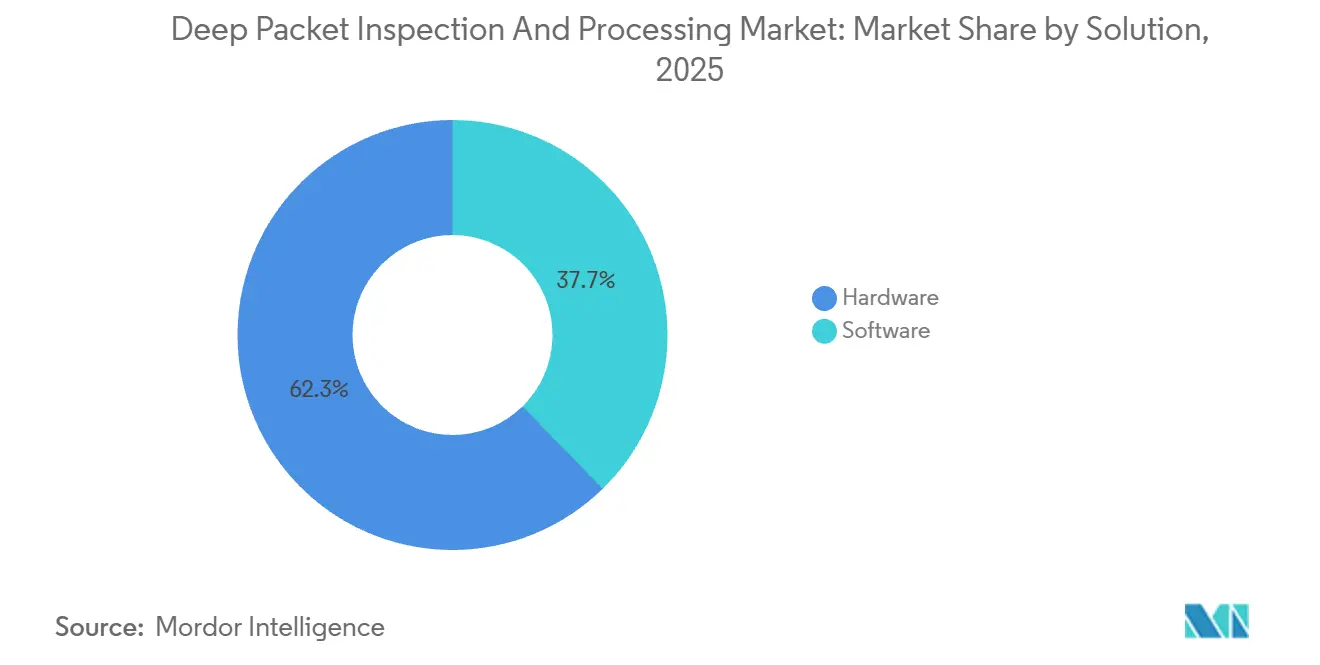

- Par solution, le matériel a dominé avec 62,32 % de la part de marché de l'inspection approfondie des paquets en 2025, tandis que le logiciel devrait s'étendre à un CAGR de 18,41 % d'ici 2031.

- Par mode de déploiement, les implémentations sur site ont représenté 71,51 % des revenus de 2025, tandis que les modèles cloud et logiciel-en-tant-que-service sont prévus de croître à un CAGR de 17,23 %.

- Par application, la gestion du trafic et la qualité de service ont commandé 38,43 % de part en 2025, mais la surveillance des performances réseau progresse à un CAGR de 17,32 % jusqu'en 2031.

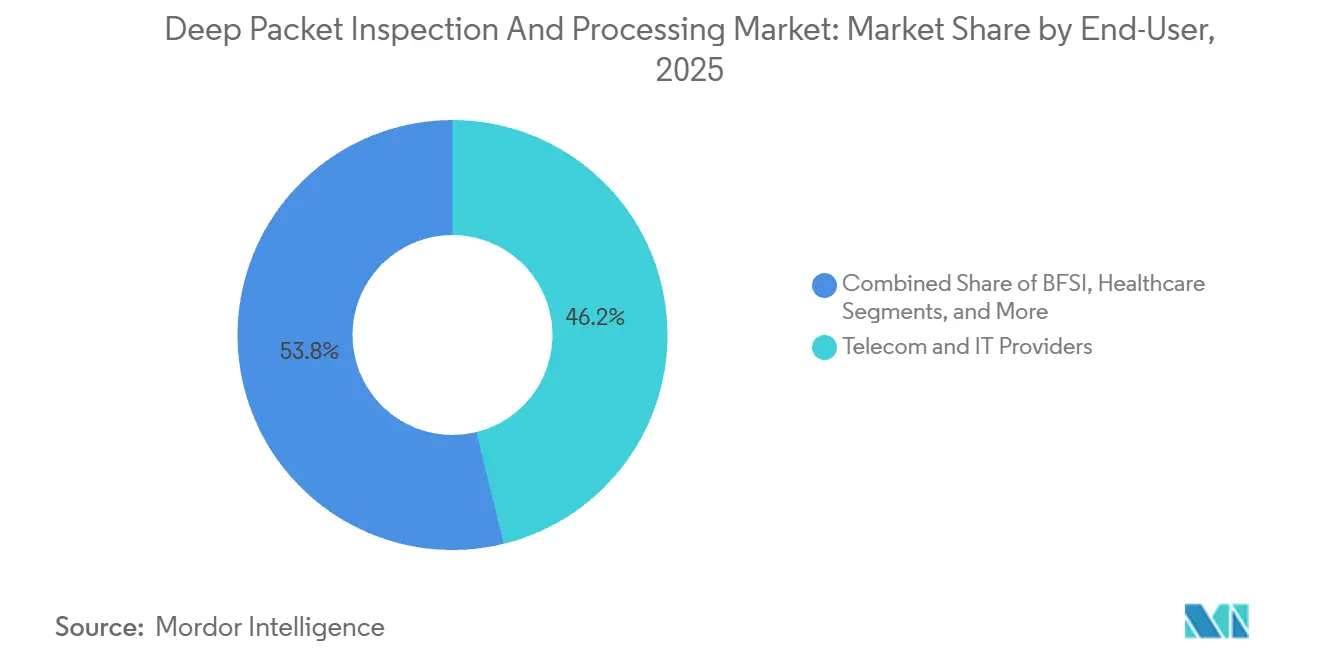

- Par utilisateur final, les fournisseurs de télécommunications et informatiques ont dominé avec 46,17 % de part en 2025, tandis que l'adoption dans le secteur de la santé s'accélère à un CAGR de 18,31 % à mesure que la télémédecine se développe.

- Par taille d'organisation, les grandes entreprises ont détenu 64,76 % des dépenses de 2025, mais les petites et moyennes entreprises devraient croître à un CAGR de 15,69 % à mesure que les services gérés arrivent à maturité.

- Par géographie, l'Amérique du Nord est restée la plus grande région avec 33,26 % de part en 2025, tandis que l'Asie-Pacifique devrait enregistrer un CAGR de 16,19 % grâce au déploiement de la 5G.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'inspection et du traitement approfondi des paquets

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des outils de visibilité du trafic chiffré | +3.2% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Fragmentation des réseaux 5G pilotant l'inspection approfondie des paquets sensible aux politiques | +2.8% | Cœur Asie-Pacifique, diffusion vers le Moyen-Orient et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Lois obligatoires sur la conservation des données et l'interception légale | +2.1% | Europe, Moyen-Orient, Inde et Australie | Court terme (≤ 2 ans) |

| Analyse du trafic pilotée par l'IA pour la sécurité à confiance zéro | +2.6% | Amérique du Nord et Europe, adoption précoce dans les centres financiers d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Exigences de micro-segmentation en périphérie et pour l'internet des objets | +1.9% | Mondial, gains précoces dans les régions manufacturières telles que l'Allemagne et le Japon | Long terme (≥ 4 ans) |

| Intégration de l'inspection approfondie des paquets avec les plateformes SASE | +2.5% | Amérique du Nord et Europe, extension vers l'Asie-Pacifique et le Moyen-Orient | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor des outils de visibilité du trafic chiffré

TLS 1.3 a supprimé l'échange de certificats que les moteurs hérités analysaient pour l'empreinte digitale des applications, incitant les fournisseurs à proposer des analyses exploitant les modèles de suite de chiffrement, les durées de vie des certificats et la synchronisation des échanges plutôt que le déchiffrement des charges utiles. Les solutions Encrypted Traffic Analytics de Cisco et Encrypted Traffic Intelligence d'ipoque classifient désormais plus de 4 000 applications avec une précision de 95 %, permettant aux banques de détecter les tentatives d'exfiltration de données dans des sessions entièrement chiffrées. L'Institut national des normes et de la technologie des États-Unis a approuvé cette approche dans ses directives de 2024, équilibrant les besoins de surveillance avec la préservation de la confidentialité. Les entreprises qui ont adopté ces outils en 2025 ont réduit le délai moyen de détection des menaces avancées de 34 %, libérant des heures d'analyse pour les travaux de remédiation.

Fragmentation des réseaux 5G pilotant l'inspection approfondie des paquets sensible aux politiques

Les cœurs 5G autonomes dissocient les plans de contrôle et utilisateur, permettant aux opérateurs de vendre des tranches dédiées pour la conduite autonome, l'automatisation industrielle et la réalité augmentée.[1]Groupe de travail sur l'ingénierie d'internet, "TLS 1.3 et Client Hello chiffré," ietf.org Chaque tranche dispose de sa propre enveloppe de latence et de fiabilité, de sorte que les paquets doivent être inspectés en ligne pour appliquer des seuils de niveau de service pouvant être inférieurs à 1 milliseconde pour les communications ultra-fiables à faible latence. MX Industrial Edge de Nokia intègre l'inspection approfondie des paquets dans la fonction du plan utilisateur, réduisant la latence de traitement de 40 % par rapport à l'enchaînement de services hérités. Les opérateurs japonais et sud-coréens qui ont mis en œuvre l'inspection approfondie des paquets sensible aux politiques en 2025 ont monétisé des tranches premium à 1,8 à 2,3 USD par abonné par mois, compensant de lourdes dépenses en spectre.

Analyse du trafic pilotée par l'IA pour la sécurité à confiance zéro

Les cadres de confiance zéro génèrent des dizaines de téraoctets de trafic d'inspection quotidiennement dans les entreprises de taille intermédiaire, dépassant les capacités des analystes humains. Les solutions FortiAI de Fortinet et Precision AI de Palo Alto Networks établissent la base du trafic normal et font ressortir les anomalies, réduisant les faux positifs de 60 % et diminuant les coûts de réponse aux incidents de 28 % lors des programmes pilotes de 2025. La technologie s'aligne sur le modèle d'architecture à confiance zéro du NIST, qui positionne l'inspection approfondie des paquets comme le point d'application où les décisions de politique se traduisent en actions de transfert. Les institutions financières qui ont adopté l'inspection approfondie des paquets pilotée par l'IA ont signalé une contenance plus rapide des mouvements latéraux, évitant plusieurs paiements de violations à sept chiffres.

Intégration de l'inspection approfondie des paquets avec les plateformes SASE

Le périmètre de service d'accès sécurisé converge le pare-feu, la passerelle web sécurisée et l'accès réseau à confiance zéro dans un seul service cloud, avec l'inspection approfondie des paquets fournissant le moteur de classification qui alimente chaque module. Les nœuds cloud de Zscaler traitent plus de 300 milliards de transactions quotidiennement, inspectant le trafic chiffré pour les modèles de perte de données et l'activité de commande et contrôle en moins de 10 millisecondes. Magic WAN de Cloudflare applique une logique similaire sur un réseau anycast de 310 villes, permettant aux entreprises mondiales d'appliquer une politique unifiée sans rediriger le trafic. Les clients migrant vers le SASE ont consolidé de multiples produits ponctuels, réduisant leurs dépenses de réseau étendu jusqu'à 45 % en 2025.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réaction négative sur la confidentialité et mandats de transparence de l'inspection approfondie des paquets | -1.8% | Europe, s'étendant à l'Amérique du Nord et à certains marchés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| L'adoption croissante de TLS 1.3 / QUIC limite la vue des charges utiles | -2.3% | Mondial, aigu dans les environnements internet grand public et natifs du cloud | Moyen terme (2 à 4 ans) |

| Coûts d'investissement élevés pour l'inspection en ligne à l'échelle du térabit | -1.4% | Opérateurs de télécommunications en Amérique du Sud, en Afrique et en Asie du Sud-Est | Long terme (≥ 4 ans) |

| Les techniques d'évasion réduisent l'efficacité de l'inspection approfondie des paquets | -1.6% | Mondial, plus fort dans les régions à politique restrictive | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réaction négative sur la confidentialité et mandats de transparence de l'inspection approfondie des paquets

L'article 5 du Règlement général sur la protection des données exige un traitement transparent des données personnelles, mais l'inspection approfondie des paquets traite inévitablement des charges utiles pouvant contenir des identifiants tels que des adresses e-mail et des métadonnées de localisation.[2]Union européenne, "Article 5 du Règlement général sur la protection des données," europa.eu Des groupes de défense des libertés civiles ont déposé des plaintes en 2025 contre trois opérateurs européens, affirmant un profilage illicite via des analyses dérivées de l'inspection approfondie des paquets. Le Comité européen de la protection des données a répondu par des orientations qui obligent les opérateurs à publier des analyses d'impact sur le traitement des données détaillant les champs inspectés et les périodes de conservation, une charge de divulgation que les équipes juridiques estiment coûter entre 2 et 4 millions USD par opérateur. Les amendements à la loi californienne sur la protection de la vie privée des consommateurs ont imposé des obligations similaires en 2024, forçant les fournisseurs américains à intégrer des flux de consentement dans les plateformes d'inspection. Les opérateurs ne parvenant pas à démontrer une base légale ont fait face à des pénalités moyennes de 1,2 million USD par incident en 2025, poussant certains vers des modèles d'analyse moins intrusifs.

L'adoption croissante de TLS 1.3 / QUIC limite la vue des charges utiles

Google Chrome a porté la part de QUIC à 42 % du trafic des navigateurs à mi-2025, chiffrant les métadonnées de la couche de transport que les moteurs d'inspection approfondie des paquets analysaient autrefois pour déduire l'intention applicative. TLS 1.3, associé au client hello chiffré, masque le nom d'hôte de destination jusqu'après l'établissement de la liaison, entravant le filtrage basé sur le domaine. Les classificateurs heuristiques qui reposent sur la taille des paquets et la synchronisation ne maintiennent qu'une précision de 82 % sur les flux QUIC chiffrés contre 97 % sur le protocole HTTP hérité, selon les analyses comparatives d'ipoque publiées en 2025. Les opérateurs de télécommunications dans les juridictions restrictives ont signalé une baisse de 23 % de l'efficacité du filtrage de contenu entre 2024 et 2025, nuisant aux flux de revenus analytiques liés au comportement des abonnés. Les fournisseurs s'efforcent de retrouver une visibilité grâce à l'empreinte digitale par apprentissage automatique, mais la fenêtre de transparence totale des paquets s'est fermée définitivement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par solution : l'adoption des logiciels s'accélère à mesure que la virtualisation remodèle l'inspection

Les plateformes matérielles ont conservé une part de 62,32 % du marché de l'inspection approfondie des paquets en 2025, car les opérateurs de télécommunications ont renouvelé leurs parcs d'appliances avec des produits à 400 gigabits maintenant le trafic chiffré à la vitesse de ligne.[3] Les commutateurs Catalyst 9000 de Cisco et les routeurs MX de Juniper intègrent des blocs d'accélération, éliminant le besoin de prises externes. En parallèle, les solutions logicielles devraient croître à un CAGR de 18,41 % d'ici 2031, car les déploiements natifs du cloud font tourner des instances d'inspection conteneurisées sur des serveurs de base. Les entreprises utilisant les machines virtuelles FortiGate de Fortinet font évoluer automatiquement la capacité lors des pics d'activité du commerce électronique, ne payant que pour les ressources de calcul consommées. Ce pivot reflète la vague plus large de virtualisation des fonctions réseau qui a réduit les dépenses d'investissement des opérateurs de 28 % lors des essais européens terminés en 2025.

Les topologies hybrides prennent de l'ampleur. Les banques ancrent les périmètres de leurs centres de données avec des appliances matérielles à 100 Gbps, tandis que des agents légers surveillent le trafic est-ouest à l'intérieur des clusters Kubernetes, alimentant des moteurs d'orchestration tels que Terraform pour des déploiements de politique instantanés. Les bibliothèques open source telles que nDPI et libprotoident ont gagné du terrain auprès des fournisseurs de services gérés qui créent des couches d'analyse différenciées, érodant le fossé défensif qui provenait autrefois de l'analyse propriétaire seule. À mesure que l'inspection de base se banalise, les fournisseurs se différencient par des flux de renseignements sur les menaces et la précision de l'apprentissage automatique, préparant le terrain pour une convergence avec les plateformes d'analyse de sécurité.

Par mode de déploiement : les modèles cloud progressent malgré les préoccupations liées à la latence

Les systèmes sur site ont représenté 71,51 % des revenus de 2025, un chiffre influencé par les règles bancaires et gouvernementales qui interdisent l'acheminement de flux sensibles via des clouds tiers. La norme de sécurité des données de l'industrie des cartes de paiement oblige les processeurs de cartes à maintenir l'inspection dans des installations conformes à la norme PCI, les enfermant dans des cycles de renouvellement d'appliances. À l'inverse, l'adoption du cloud et du logiciel-en-tant-que-service est prévue à un CAGR de 17,23 % à mesure que les entreprises du marché intermédiaire optent pour une tarification par abonnement commençant à environ 15 USD par utilisateur par an, bien en dessous des dépenses d'investissement à six chiffres pour le matériel.

La latence reste l'obstacle. Le retour du trafic de succursale vers les centres d'épuration régionaux peut ajouter 8 à 15 millisecondes, suffisant pour dégrader la voix sur IP ou perturber la négociation algorithmique. Les fournisseurs ont répondu en déployant des micro-centres de données aux points d'échange internet dans 310 villes, maintenant 95 % des utilisateurs à moins de 50 millisecondes des nœuds d'inspection. Un compromis de tunnel partagé a émergé ; les entreprises maintiennent les charges de travail sensibles sur site tout en envoyant le trafic web vers l'inspection cloud, donnant naissance à des conceptions hybrides désormais adoptées par 62 % des clients SASE de Palo Alto Networks.

Par application : la surveillance des performances s'envole face à la complexité des microservices

La gestion du trafic a conservé 38,43 % de part en 2025, car les opérateurs appliquent des accords de niveau de service pour le haut débit d'entreprise et priorisent les paquets de diffusion en continu aux heures de pointe. Pourtant, la surveillance des performances réseau est sur la bonne voie pour un CAGR de 17,32 % d'ici 2031, car les ingénieurs en fiabilité de site instrumentent chaque limite de microservice pour détecter les pics de latence en temps réel. nGeniusONE de NETSCOUT mélange les enregistrements de flux avec la télémétrie applicative, identifiant si une page de paiement lente provient de liens congestionnés ou d'un fragment de base de données fragile. La détection des intrusions reste essentielle pour stopper les rançongiciels et les menaces internes, le sandboxage de Fortinet bloquant les exploits de type zero-day avant que les charges utiles n'atteignent les réseaux de production.

L'interception légale et la conservation des données peuvent être des niches plus petites, mais elles affichent des marges élevées. Les opérateurs européens et du Moyen-Orient ont dépensé 3,2 milliards USD en 2025 pour des plateformes qui exportent des enregistrements dans des formats conformes à l'ETSI, une capacité encore limitée à quelques fournisseurs tels que Utimaco et Verint. Les délais de conformité rendent ces contrats stables, couvrant souvent 5 à 7 ans, isolant les fournisseurs de la pression sur les prix des produits de base.

Par utilisateur final : la santé émerge comme le secteur vertical à la croissance la plus rapide

Les fournisseurs de télécommunications et informatiques ont produit 46,17 % des revenus de 2025, les cœurs 5G autonomes intégrant l'inspection approfondie des paquets dans les fonctions du plan utilisateur pour l'application des politiques en temps réel. Verizon et AT&T ont ensemble investi plus de 1 milliard USD pour mettre à niveau des cœurs capables d'inspecter les flux QUIC chiffrés à l'échelle du térabit. Les dépenses dans le secteur de la santé devraient augmenter à un CAGR de 18,31 % d'ici 2031, à mesure que la télémédecine se développe et que les hôpitaux appliquent des contrôles conformes à la loi HIPAA sur les consultations vidéo et les dossiers de santé électroniques. Les premiers adoptants ont réduit les incidents de violation de 41 % en 2025, car l'inspection approfondie des paquets bloque les téléchargements non autorisés de données patients vers des services cloud grand public.

Les institutions financières exploitent l'inspection approfondie des paquets pour l'analyse de la fraude, inspectant les messages SWIFT pour détecter les transferts anormaux et signalant les tentatives d'exfiltration des employés. Les détaillants optimisent les coûts de diffusion de contenu en classifiant les flux, acheminant les pages de produits à forte marge sur des liens premium et les mises à jour logicielles sur des chemins de peering économiques. Les agences gouvernementales restent des acheteurs stables, mais sont freinées par de longs cycles d'approvisionnement qui étendent les intervalles de renouvellement à six ans ou plus.

Note: Parts des segments disponibles pour tous les segments individuels à l'achat du rapport

Par taille d'organisation : les services gérés intègrent les PME

Les grandes entreprises ont détenu 64,76 % des dépenses de 2025, car elles exploitent des centres d'opérations de sécurité dédiés qui ajustent les politiques et intègrent les données de flux avec les plateformes SIEM. Les petites et moyennes entreprises devraient croître à un CAGR de 15,69 % à mesure que les fournisseurs de services de sécurité gérés associent l'inspection approfondie des paquets à la détection et la réponse étendues pour 8 000 à 10 000 USD annuellement. Arctic Wolf et Secureworks regroupent des milliers de locataires, réduisant les coûts d'inspection par siège à 12 USD par mois et satisfaisant les mandats de cyberassurance qui exigent une surveillance continue.

La pression des rançongiciels est le catalyseur. Les attaquants ciblent de plus en plus les entreprises du marché intermédiaire avec des effectifs limités mais des flux de trésorerie suffisants pour payer des rançons à six chiffres, de sorte que les assureurs récompensent l'adoption de l'inspection approfondie des paquets avec des réductions de prime moyennes de 20 %. À mesure que les souscripteurs intègrent la visibilité continue des paquets dans la couverture, les PME deviennent un segment adressable obligatoire, et non optionnel, pour les fournisseurs.

Analyse géographique

L'Amérique du Nord a conservé 33,26 % de la part des dépenses de 2025 sur le marché de l'inspection approfondie des paquets, soutenue par les constructeurs de cloud hyperscale et les institutions de Wall Street qui exigent une télémétrie en sous-milliseconde pour protéger les transactions algorithmiques. Des dorsales en fibre robustes et des points d'échange internet denses minimisent les pénalités de latence, permettant aux opérateurs d'effectuer une inspection en ligne au térabit sans dégrader l'expérience utilisateur. Les directives fédérales publiées en 2024 obligent les entreprises à détecter les violations dans les 30 jours, ancrant les déploiements à confiance zéro qui reposent sur une visibilité continue des paquets. Néanmoins, les lois sur la confidentialité au niveau des États, telles que la loi californienne sur la protection de la vie privée des consommateurs, ajoutent entre 1,8 et 2,4 millions USD de coûts de conformité par opérateur, poussant certaines charges de travail vers des modèles d'analyse moins granulaires.

L'Asie-Pacifique devrait enregistrer un CAGR de 16,19 %, le plus rapide parmi les grandes régions, alors que les opérateurs indiens investissent 19 milliards USD dans le spectre 5G et déploient des cœurs autonomes avec inspection approfondie des paquets en ligne pour la monétisation des tranches. La loi chinoise sur la cybersécurité oblige le stockage des données domestiques et l'accès des forces de l'ordre sous 24 heures, générant 2,1 milliards USD d'achats d'inspection approfondie des paquets en 2025 pour les opérateurs nationaux. Le ministère des Affaires intérieures et des Communications du Japon a publié des normes techniques en 2025 reliant l'inspection approfondie des paquets aux identifiants de qualité de service des tranches, permettant aux opérateurs de facturer des frais premium pour les services ultra-fiables. Les opérateurs sud-coréens ont intégré l'IA à l'inspection approfondie des paquets pour réduire les minutes de panne dues aux attaques par déni de service distribué de 38 % en 2025, prouvant l'intérêt commercial de l'inspection par apprentissage automatique à grande échelle.

L'Europe équilibre une forte demande avec une conformité stricte. Les mandats de transparence du RGPD entrent en conflit avec la directive européenne sur la conservation des données, obligeant les opérateurs à anonymiser les identifiants des abonnés dans les enregistrements exportés, une refonte technique qui a coûté plus de 15 millions USD par opérateur de premier rang en 2025. Pendant ce temps, les régulateurs du Moyen-Orient en Arabie saoudite et aux Émirats arabes unis exigent l'interception légale par conception, maintenant les pipelines de contrats ouverts pour les fournisseurs de niche qui peuvent certifier la conformité à l'ETSI. L'Amérique du Sud et l'Afrique sont en retard aussi bien en termes de budgets d'investissement que de pénétration du haut débit, mais les règles de sécurité 5G provisoires du Brésil et les licences de spectre d'Afrique du Sud incluent des clauses d'inspection qui signalent une demande latente pour les déploiements 2027-2030.

Paysage concurrentiel

Les cinq premiers fournisseurs - Cisco, Palo Alto Networks, Fortinet, Nokia et Huawei - contrôlaient environ 48 % des revenus de 2025, laissant plus de 30 spécialistes se disputer des niches telles que l'analyse des abonnés et l'empreinte digitale du trafic chiffré. Les acteurs établis obtiennent une fidélisation en regroupant l'inspection approfondie des paquets, les pare-feux et les passerelles web sécurisées sous des licences intégrées, augmentant les coûts de changement pour les clients. L'acquisition de Splunk par Cisco pour 28 milliards USD en 2024 illustre la tendance à marier la visibilité réseau avec l'analyse de sécurité, offrant aux clients une console unique pour les flux, les points de terminaison et les renseignements sur les menaces.

L'informatique en périphérie ouvre de nouveaux espaces pour les nouveaux entrants. Des start-ups telles que Netify glissent des moteurs d'inspection légers dans les passerelles industrielles et les contrôleurs de véhicules autonomes, des marchés où les fournisseurs informatiques traditionnels manquent de crédibilité sectorielle. La différenciation s'éloigne du débit brut pour se diriger vers la précision de l'apprentissage automatique ; Fortinet entraîne des modèles sur 500 millions d'événements quotidiens, tandis que Palo Alto Networks revendique une réduction de 60 % des faux positifs grâce à Precision AI. Les dépôts de brevets soulignent les priorités stratégiques. Cisco a soumis 14 brevets sur la classification QUIC, tandis que Huawei en a enregistré 22 sur la prédiction du trafic pilotée par l'IA pour les tranches 5G.

La conformité aux normes reste un fossé défensif. Les certifications ISO/IEC 27001 et d'interception légale ETSI conditionnent l'éligibilité aux appels d'offres gouvernementaux et de télécommunications, réduisant le champ des fournisseurs aux organisations pouvant financer de longs audits. À mesure que le chiffrement érode la visibilité des charges utiles, les fournisseurs qui fusionnent les enregistrements de flux avec la télémétrie externe - point de terminaison, identité et journaux du plan de contrôle cloud - capteront des parts en fournissant le contexte nécessaire à l'automatisation en boucle fermée.

Leaders du secteur de l'inspection et du traitement approfondi des paquets

Cisco Systems, Inc.

Nokia Corporation

Huawei Technologies Co., Ltd.

Allot Ltd.

Enea AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Palo Alto Networks a étendu Prisma SASE avec une inspection approfondie des paquets pilotée par l'IA qui identifie le trafic QUIC chiffré à 100 Gbps tout en maintenant la latence en dessous de 10 ms. Les premiers adoptants dans le secteur bancaire ont réduit les fausses alertes de 34 %.

- Septembre 2025 : Fortinet a lancé FortiGate 4800F, une appliance pare-feu offrant 2,4 Tbps d'inspection en ligne et un renseignement sur les menaces intégré.

- Juillet 2025 : Nokia a alloué 120 millions USD pour augmenter la production de MX Industrial Edge en Finlande, répondant à la demande des fabricants déployant la 5G privée avec inspection approfondie des paquets intégrée.

- Juin 2025 : Cisco a intégré Encrypted Traffic Analytics dans Hypershield, permettant aux règles de micro-segmentation de s'adapter en temps réel sur la base de la télémétrie des suites de chiffrement.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'inspection et du traitement approfondis des paquets comme le revenu généré par les appareils matériels et les moteurs logiciels qui inspectent, classent et, lorsque cela est autorisé, agissent sur le contenu des paquets des couches 2 à 7 en temps réel sur les réseaux fixes et mobiles. Le dimensionnement couvre les déploiements commerciaux vendus aux opérateurs de télécommunications, aux fournisseurs de cloud et de centres de données, aux entreprises et aux organismes du secteur public ; les revenus des services après-vente sont exclus.

Exclusion du champ d'application : Les pare-feu grand public et les outils de surveillance des flux purement statistiques (NetFlow/IPFIX uniquement) ne sont pas pris en compte.

Aperçu de la segmentation

- Par solution

- Matériel

- Logiciel

- Par mode de déploiement

- Sur site

- Cloud / SaaS

- Par application

- Gestion du trafic et qualité de service

- Détection / prévention des intrusions

- Conservation des données et interception légale

- Surveillance des performances réseau

- Par utilisateur final

- Fournisseurs de télécommunications et informatiques

- BFSI

- Santé

- Commerce de détail et commerce électronique

- Gouvernement et sécurité publique

- Par taille d'organisation

- Grandes entreprises (≥ 1 000 employés)

- PME

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- ASEAN

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous interrogeons des ingénieurs en équipement de réseau, des responsables de la chasse aux menaces et des responsables des achats en Amérique du Nord, en Europe, en Asie-Pacifique et dans les pays du Golfe. Leurs commentaires sur les prix de vente moyens, l'adoption des fonctionnalités (décryptage TLS, intégration UPF 5G) et les déclencheurs de budget nous permettent de tester les conclusions secondaires et de combler les lacunes des données avant la triangulation finale.

Recherche documentaire

Les analystes de Mordor commencent par étudier des ensembles de données ouvertes tels que les statistiques de l'UIT sur la large bande, les volumes de données mobiles de GSMA Intelligence, les déclarations de panne de réseau de la FCC et les bulletins de menace de l'ENISA, qui encadrent la croissance du trafic et les incidents de sécurité. Les documents 10-K des entreprises et les dossiers des investisseurs montrent les tendances des livraisons des fournisseurs, tandis que les résumés de brevets de Questel laissent entrevoir des techniques d'inspection émergentes. Certaines plateformes payantes, D&B Hoovers pour les données financières des fournisseurs et Dow Jones Factiva pour les informations sur les transactions, aident à valider les pools de revenus adressables. Les sources citées le sont à titre d'exemple ; de nombreuses autres références étayent notre analyse documentaire.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par des prévisions régionales de trafic IP et des décomptes d'abonnés, qui sont ensuite multipliés par des taux de pénétration d'inspection modélisés et des prix de vente harmonisés. Les récapitulatifs de l'échantillon de fournisseurs axés sur la R&D servent de vérification ascendante. Les variables clés comprennent la part moyenne du trafic crypté, le rythme de déploiement de la 5G, les mandats réglementaires pour l'interception légale, la fréquence des atteintes à la sécurité et les ratios de migration vers le cloud. Une régression multivariée avec des indicateurs de trafic et de violation décalés permet de projeter la demande jusqu'en 2030, et l'analyse des scénarios tient compte du durcissement de la réglementation ou du gel des budgets.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à un contrôle des anomalies, à un examen par les pairs et à l'approbation d'un analyste principal. Nous actualisons nos modèles tous les douze mois, et les rouvrons plus tôt si d'importantes ventes aux enchères de fréquences, des cyberattaques retentissantes ou des fusions de fournisseurs modifient les signaux de la demande.

Pourquoi la ligne de base de Mordor en matière d'inspection et de traitement en profondeur des paquets résiste à l'examen minutieux ?

Les estimations publiées varient parce que les entreprises choisissent des champs d'application, des années et des hypothèses de pénétration inégaux.

L'alignement rigoureux du champ d'application, la cadence annuelle de mise à jour et la modélisation à deux voies permettent de limiter ces dérives.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 35,89 B (2025) | Renseignements sur le Mordor | - |

| USD 38,30 B (2025) | Conseil mondial A | comprend les frais de services de sécurité gérés et les licences d'utilisation des terminaux des consommateurs |

| USD 32,22 B (2024) | Journal professionnel B | année de base antérieure et monnaie fixée aux moyennes de 2023 |

| USD 33,65 B (2025) | Association sectorielle C | suppose une prime uniforme de 25 % pour le décryptage TLS dans le monde entier |

La comparaison montre qu'une fois les divergences de portée, de calendrier et de prix éliminées, le contrôle croisé ascendant équilibré de Mordor, associé à un noyau descendant transparent, constitue la base de référence la plus fiable pour les dirigeants qui planifient des investissements dans le domaine de l'IAP.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'inspection approfondie des paquets en 2026 ?

La taille du marché de l'inspection approfondie des paquets s'élève à 41,42 milliards USD en 2026.

Quel CAGR est attendu pour les solutions d'inspection approfondie des paquets jusqu'en 2031 ?

Les revenus devraient s'étendre à un CAGR de 15,13 % pour atteindre 83,77 milliards USD d'ici 2031.

Quel type de solution connaît la croissance la plus rapide ?

L'inspection approfondie des paquets basée sur logiciel devrait progresser à un CAGR de 18,41 % à mesure que la virtualisation se répand.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide pour l'inspection approfondie des paquets ?

Des investissements massifs dans la 5G et des mandats de cybersécurité en Inde, en Chine, au Japon et en Corée du Sud entraînent un CAGR de 16,19 %.

Comment les réglementations sur la confidentialité affectent-elles l'adoption de l'inspection approfondie des paquets ?

Les règles de transparence du RGPD et de la loi californienne sur la protection de la vie privée des consommateurs ajoutent des coûts de conformité qui réduisent le CAGR du marché d'environ 1,8 %.

Qu'est-ce qui différencie les principaux fournisseurs d'inspection approfondie des paquets aujourd'hui ?

La précision de la détection pilotée par l'IA, l'intégration avec les renseignements sur les menaces et les certifications de conformité telles qu'ISO/IEC 27001 sont les principaux facteurs de différenciation.

Dernière mise à jour de la page le: