Taille et part du marché des cartes de circuits imprimés de type substrat

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

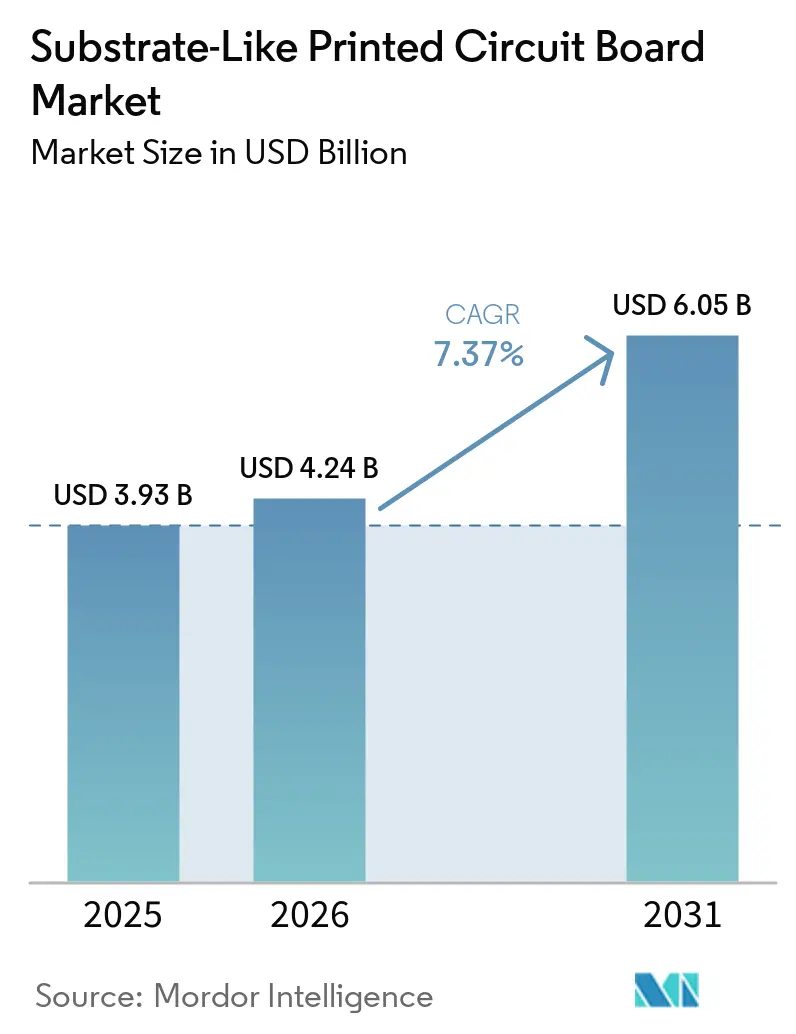

| Taille du Marché (2026) | 4.24 Milliards de dollars |

| Taille du Marché (2031) | 6.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.37% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cartes de circuits imprimés de type substrat par Mordor Intelligence

La taille du marché des cartes de circuits imprimés de type substrat en 2026 est estimée à 4,24 milliards USD, en hausse par rapport à la valeur de 2025 de 3,93 milliards USD, avec des projections indiquant 6,05 milliards USD, croissant à un TCAC de 7,37 % sur la période 2026-2031. La dynamique est portée par la demande de géométries de lignes et d'espaces inférieures à 25 µm qui comblent l'écart de coût entre les cartes de câblage imprimé traditionnelles et les substrats de circuits intégrés complets. Les fabricants de smartphones, les constructeurs d'infrastructures 5G et les intégrateurs d'électronique automobile sont les plus grands adoptants, tirant parti d'une densité de routage plus élevée pour réduire les facteurs de forme, alléger le poids et améliorer l'intégrité de l'alimentation. Parallèlement, les conceptions hétérogènes de système en boîtier qui répartissent les chiplets sur un seul stratifié de construction séquentielle redéfinissent la valeur des substrats, orientant les capitaux vers la lamination séquentielle, l'imagerie directe par laser et l'inspection optique automatisée. Le risque d'approvisionnement lié à la résine Ajinomoto Build-up Film (ABF) et les réglementations chimiques européennes strictes ajoutent de la complexité, mais ouvrent également des marges pour les fournisseurs qualifiés capables de gérer la conformité et la sécurité des matériaux.

Points clés du rapport

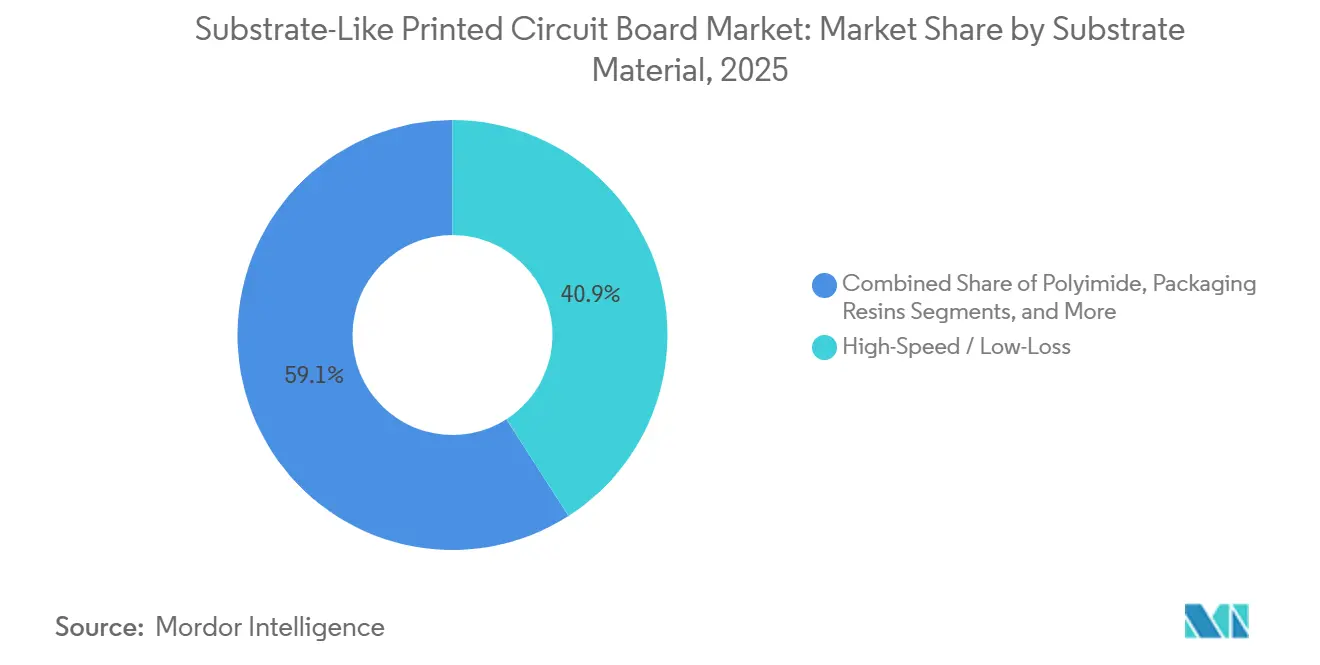

- Par matériau de substrat, les stratifiés haute vitesse et faibles pertes représentaient 40,94 % de la taille du marché des PCB de type substrat en 2025 et se développent à un TCAC de 7,64 % jusqu'en 2031.

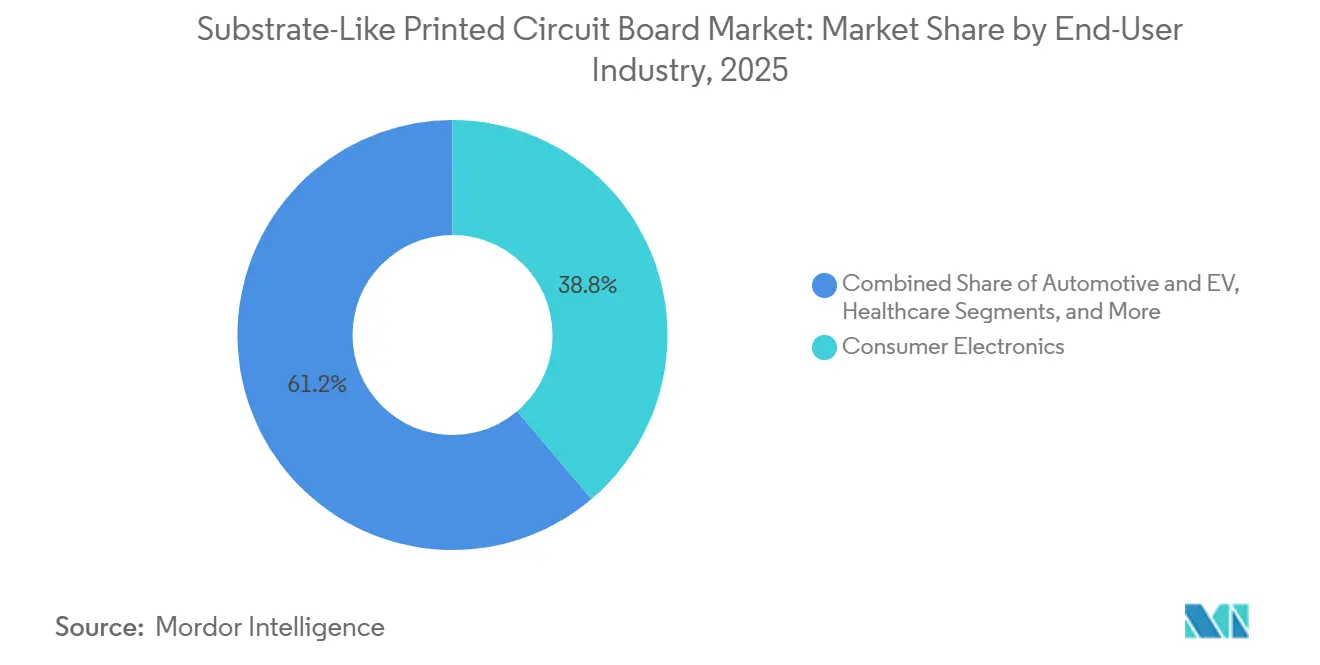

- Par secteur d'utilisation final, les télécommunications et la 5G ont enregistré la croissance la plus rapide avec un TCAC de 8,17 % entre 2026 et 2031, tandis que l'électronique grand public a conservé la plus grande part de revenus de 38,81 % en 2025.

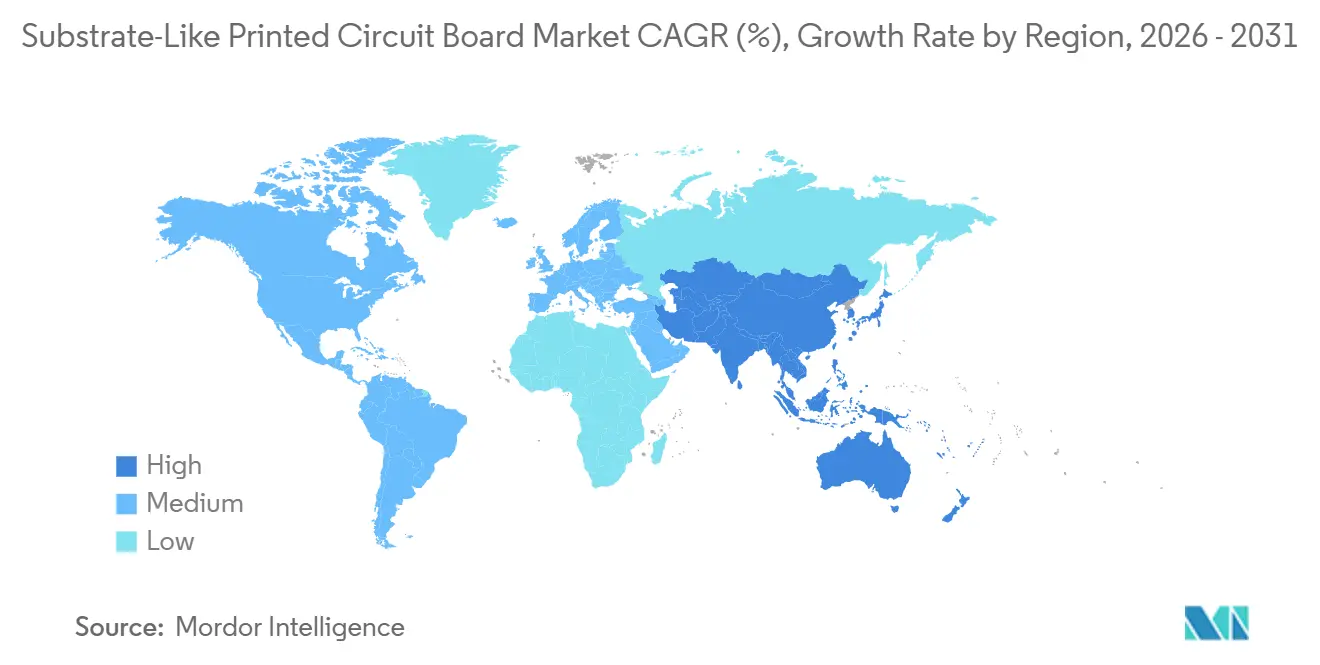

- Par géographie, l'Asie-Pacifique était en tête avec 83,64 % de la part du marché des PCB de type substrat en 2025 ; l'Amérique du Nord et l'Europe combinées ont affiché le TCAC projeté le plus élevé à 8,77 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des cartes de circuits imprimés de type substrat

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante par les fabricants de smartphones OEM pour les interconnexions haute densité | +1.8% | Mondial, avec concentration en Asie-Pacifique (Chine, Taïwan, Corée du Sud) | Moyen terme (2-4 ans) |

| Demande croissante de modules de communication 5G | +2.1% | Mondial, porté par l'Amérique du Nord, l'Europe et les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Tendances à la miniaturisation dans les appareils portables et les objets connectés | +0.9% | Mondial, avec adoption précoce en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Complexité croissante des PCB liée aux systèmes ADAS automobiles et à l'électronique des véhicules électriques | +1.5% | Mondial, plus fort en Europe, en Amérique du Nord et en Chine | Long terme (≥ 4 ans) |

| Puce retournée sur SLP permettant l'intégration hétérogène | +1.3% | Mondial, concentré à Taïwan, en Corée du Sud et au Japon | Moyen terme (2-4 ans) |

| Subventions gouvernementales pour les usines de PCB avancés sur le territoire national | +0.7% | Amérique du Nord, Europe, avec des programmes sélectifs en Inde et en Asie du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des fabricants de smartphones OEM pour les interconnexions haute densité

Les marques de smartphones ont consolidé les processeurs d'application, les fronts d'extrémité RF et les circuits intégrés de gestion de l'alimentation sur des cartes de marché de cartes de circuits imprimés de type substrat uniques, réduisant la surface occupée de 30 % par rapport aux conceptions multicouches conventionnelles.[1]Unimicron Technology, "Présentation aux investisseurs 2025," unimicron.com Les fabricants taïwanais ont révélé que l'utilisation mobile représentait plus de 35 % des revenus SLP en 2025, soulignant l'attrait en volume pour les lignes inférieures à 20 µm avec des diamètres de via inférieurs à 50 µm. Le rendement est devenu le facteur de différenciation décisif à mesure que davantage d'usines maîtrisent la géométrie, poussant les fournisseurs à coupler l'imagerie directe par laser haute précision avec des analyses prédictives qui détectent rapidement les écarts de transfert de motif.

Demande croissante de modules de communication 5G

Les réseaux 5G autonomes opérant aux fréquences des ondes millimétriques imposent des plafonds de perte d'insertion de 0,5 dB-in. à 30 GHz que le FR-4 ne peut atteindre qu'à des épaisseurs impraticables. Les équipementiers de stations de base spécifient donc des empilements PTFE haute vitesse ou à polymère à cristaux liquides, portant le nombre de couches au-delà de huit et entraînant des dépenses d'investissement sur le marché des cartes de circuits imprimés de type substrat pour l'inspection optique automatisée afin de maintenir les échappées de défauts en dessous de 50 PPM.[2]Ericsson, "Rapport annuel 2025," ericsson.com Les fabricants de téléphones portables suivent la tendance ; les téléphones bibande intègrent plusieurs amplificateurs de puissance et accordeurs d'antenne sur des modules SLP densifiés, augmentant les revenus matériels par appareil.

Complexité croissante des systèmes ADAS automobiles et de l'électronique des véhicules électriques

Les véhicules électriques haut de gamme intègrent plus de 3 000 cm² de cartes haute fiabilité couvrant la gestion de la batterie, le contrôle de l'onduleur et la fusion de capteurs. La qualification AEC-Q200 soumet les fournisseurs du marché des cartes de circuits imprimés de type substrat à des tests de cyclage thermique de 1 000 heures, de chaleur humide et de vibrations, prolongeant les calendriers de développement mais garantissant des taux de défaillance inférieurs à 15 DPPM sur le terrain AECouncil.com. Les modules LiDAR nécessitent des substrats avec une impédance maintenue à ±5 Ω à 77-81 GHz, tandis que les étages d'onduleur nécessitent des stratifiés remplis de céramique dissipant 10 W cm-², orientant les parts vers des constructions à haute conductivité.

Puce retournée sur SLP permettant l'intégration hétérogène

Le montage de puces nues directement sur SLP réduit le coût de la nomenclature de 20 à 30 % en supprimant l'interposeur intermédiaire. Intel, AMD et NVIDIA fixent des chiplets logiques, mémoire et analogiques sur des substrats de construction organique qui équilibrent les inadéquations du coefficient de dilatation thermique à l'aide de stratifiés à très faible coefficient de dilatation thermique et de sous-remplissages conçus. La redistribution fine du cuivre, associée à la compaction par surmoulage, offre une parité de résistance thermique avec les substrats de circuits intégrés d'entrée de gamme, élargissant l'adressabilité du marché des cartes de circuits imprimés de type substrat pour les accélérateurs de centres de données.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX élevé pour les lignes de production SLP | -1.2% | Mondial, particulièrement aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Défis de rendement de procédé à 25 µm L/E | -0.9% | Mondial, plus sévère dans les installations augmentant de nouvelles capacités | Court terme (≤ 2 ans) |

| Réglementations environnementales sur les produits chimiques de construction spéciaux | -0.5% | Europe, avec des restrictions émergentes en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Risque d'approvisionnement en résine ABF en raison du nombre limité de fournisseurs | -1.1% | Mondial, avec les fabricants d'Asie-Pacifique les plus exposés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé pour les lignes de production SLP

Les usines nouvelles capables de produire des lignes de 25 µm nécessitent entre 150 et 300 millions USD pour des grappes d'imagerie directe par laser, de lamination séquentielle et d'inspection par rayons X en ligne.[3]SEMI, "Rapport sur le marché des équipements d'investissement 2025," semi.org Le retour sur investissement s'étend au-delà de cinq ans à moins que les taux d'utilisation ne dépassent 80 %, ce qui dissuade les nouveaux entrants et consolide le marché des cartes de circuits imprimés de type substrat autour des acteurs établis qui amortissent leurs actifs sur des contrats dans les télécommunications, la consommation et l'automobile.

Risque d'approvisionnement en résine ABF en raison du nombre limité de fournisseurs

Ajinomoto et Mitsubishi Gas Chemical réalisent plus de 80 % des revenus des films diélectriques, transformant les fabricants de composants en preneurs de prix lors des pics de demande. Kinsus a révélé que les contraintes d'ABF ont limité la production de substrats mémoire fin 2025 et ont forcé la conclusion d'accords à long terme à prix premium pour sécuriser les allocations. Les résines alternatives restent non éprouvées pour des diélectriques inférieurs à 3,5 et une température de transition vitreuse supérieure à 170 °C, laissant les acteurs du marché des cartes de circuits imprimés de type substrat exposés jusqu'à ce qu'une qualification plus large obtienne l'approbation des clients.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau de substrat : les stratifiés haute vitesse commandent la prime de performance

Les stratifiés haute vitesse et faibles pertes ont capturé 40,94 % de la part du marché des cartes de circuits imprimés de type substrat en 2025, se développant à un TCAC de 7,64 % jusqu'en 2031, car les systèmes PTFE, à polymère à cristaux liquides et à céramique hydrocarbonée remplacent le verre époxy dans les têtes radio 5G et les matrices de commutation 400-GbE. La perte d'insertion reste inférieure à 0,5 dB-in. à 10 GHz, même lorsque les longueurs de routage diminuent, permettant des gains d'efficacité spectrale qui se convertissent directement en capacité de transport. Le verre époxy FR-4 prévaut toujours dans les smartphones de milieu de gamme et les commandes industrielles car son coût de feuille brute est le tiers de celui des composites PTFE. Cependant, sa taille sur le marché des cartes de circuits imprimés de type substrat a commencé à se réduire à mesure que les équipementiers de téléphones portables recherchent des tolérances plus strictes pour les matrices de caméras empilées.

Les matériaux haute vitesse se répandent également sur les cartes d'accélérateurs de centres de données, où la signalisation PAM4 à 112 Gbps augmente la sensibilité à la fermeture du diagramme en œil. Les fournisseurs ont commencé à mélanger des céramiques hydrocarbonées dans la résine ABF pour élever la température de transition vitreuse sans sacrifier la constante diélectrique. Le polyimide conserve une niche pour les constructions flex-rigides dans l'automobile et l'avionique, mais sa part reste inférieure à 10 % car le temps de perçage laser et la manipulation des produits chimiques augmentent le coût du procédé. Les constructions à noyau métallique et remplies de céramique remportent les marchés de l'électronique de puissance au niveau des prises lorsque le flux de chaleur dépasse 10 W cm-², un micro-segment qui offre des marges élevées mais un volume modeste.

Par secteur d'utilisation final : les télécommunications remportent la couronne de la croissance

Les télécommunications et la 5G ont progressé de 8,17 % par an et sont en passe de dépasser tous les secteurs verticaux jusqu'en 2031, à mesure que les opérateurs déploient des macrocellules MIMO massif et des réseaux cœur natifs du cloud. Les cartes d'unités radio intégrant des circuits intégrés de formation de faisceaux, des amplificateurs de puissance et des suiveurs d'enveloppe nécessitent huit couches ou plus fabriquées sur des empilements à faibles pertes, alimentant la demande du marché des cartes de circuits imprimés de type substrat pour des diélectriques à large bande passante. L'électronique grand public représentait toujours la plus grande part de 38,81 % en 2025, portée par les smartphones qui intègrent des antennes sub-6 GHz et ondes millimétriques.

L'utilisation dans l'informatique et les centres de données se classe deuxième par les revenus, portée par les accélérateurs d'IA qui atteignent des plans arrière de commutation 800-GbE et nécessitent une intégrité du signal sur des liaisons mezzanine d'un mètre. Les constructeurs automobiles continuent de multiplier le contenu des cartes à mesure que les systèmes de batteries de véhicules électriques, les modules d'onduleurs de puissance et les contrôleurs ADAS convergent vers des architectures zonales, ajoutant 2 à 3 m² de capacité du marché des cartes de circuits imprimés de type substrat par véhicule haut de gamme. Les entraînements industriels, les onduleurs d'énergie renouvelable et les instruments médicaux forment des poches plus petites mais critiques en termes de fiabilité, avec la traçabilité ISO 13485 limitant leur base d'approvisionnement tout en offrant une tarification premium aux fabricants qualifiés.

Analyse géographique

L'Asie-Pacifique représentait 83,64 % des revenus du marché des cartes de circuits imprimés de type substrat en 2025, portée par Taïwan, la Chine, la Corée du Sud et le Japon. Taïwan a enregistré une production de PCB de 20,5 milliards USD au troisième trimestre 2024, reflétant un écosystème de fournisseurs de stratifiés de construction, de fabricants d'équipements laser et de bureaux d'études capables de prototyper en quelques jours. La Chine continentale développe sa capacité nationale pour échapper aux importations géopolitiquement risquées, Shennan Circuits développant ses lignes ABF sous des subventions d'État SCC. Les conglomérats sud-coréens tirent parti de leurs filières qualifiées pour l'automobile afin d'entrer sur le marché des modules pour véhicules électriques, tandis que le Japon maintient son leadership en matière de procédés pour les noyaux en verre ultra-minces. La croissance régionale globale est projetée à 8,77 % jusqu'en 2031, alimentée par la densification de la 5G, la construction de centres de données en nuage et la localisation des packs de batteries de véhicules électriques.

L'Amérique du Nord et l'Europe détiennent ensemble moins de 15 % du marché, contraintes par des coûts de main-d'œuvre plus élevés et une chaîne d'approvisionnement en matériaux plus mince. La loi CHIPS et Science de 2022 a réservé 39 milliards USD aux semi-conducteurs mais a exclu les installations de substrats des crédits d'impôt à l'investissement, atténuant l'élan à court terme de la relocalisation. Quelques projets pilotes sur de nouveaux sites, dont un à New York et un autre en Autriche, sont encore en phase de sélection de site début 2026. La demande dans le reste du monde provient principalement de l'assemblage final d'électronique grand public en Asie du Sud-Est et des usines de faisceaux de câbles automobiles au Mexique, mais la capacité locale en substrats est négligeable, de sorte que les importations de Taïwan et de Corée du Sud dominent.

Le risque géopolitique pousse les équipementiers multinationaux vers le double approvisionnement. L'usine d'Unimicron en Thaïlande est entrée en production de masse en 2025, offrant un accès en franchise de droits aux marchés de l'Association des nations de l'Asie du Sud-Est tout en réduisant l'exposition trans-détroit. Les constructeurs automobiles européens, méfiants des perturbations liées aux tremblements de terre à Taïwan, ont conclu des pactes d'approvisionnement pluriannuels avec des fournisseurs coréens et japonais pour sécuriser la continuité du marché des cartes de circuits imprimés de type substrat pour les packs de batteries 800 V.

Paysage concurrentiel

Les cinq premiers fournisseurs, Unimicron Technology, Ibiden, Kinsus Interconnect Technology, Samsung Electro-Mechanics et LG Innotek, détenaient une part considérable de la capacité du marché des cartes de circuits imprimés de type substrat en 2025. Malgré cette concentration, des niches telles que les substrats flex-rigides en polyimide et à noyau en verre restent fragmentées en raison des barrières de qualification, du gauchissement des substrats et des innovations variées en matière de gravure laser. Le site d'Unimicron en Thaïlande, mis en service fin 2025, ajoute 6 millions de panneaux ABF par mois et positionne l'entreprise pour capter les booms des téléphones portables au Vietnam et en Malaisie.

LG Innotek a ouvert son Dream Factory en avril 2025 avec une manutention autonome des matériaux et une détection des défauts par apprentissage automatique en ligne, portant le rendement au-dessus de 95 % pour les substrats BGA à puce retournée. Kinsus a engagé 101 millions USD pour augmenter la production ABF, mais l'allocation de résine reste le goulot d'étranglement car les clients mémoire et accélérateur consomment presque tout le film incrémental. Ibiden modernise ses lignes d'Ogaki avec des fours de lamination séquentielle pour passer de lignes de 30 µm à 20 µm d'ici 2027.

Les acteurs chinois émergents, soutenus par des subventions provinciales, pratiquent des prix inférieurs dans les segments grand public de base mais font toujours face à de longs cycles de qualification automobile et aérospatiale. Les clients de premier rang stipulent de plus en plus la classe 3 IPC-6012 et la traçabilité en temps réel, réduisant la liste des fournisseurs à ceux disposant d'usines numérisées et de postures robustes en matière de cybersécurité. Les barrières de brevets sur les formulations ABF, les paramètres de perçage laser et les produits chimiques de résine photosensible protègent davantage les acteurs établis.

Leaders du secteur des cartes de circuits imprimés de type substrat

Kinsus Interconnect Technology Corp

Ibiden Co., Ltd.

Compeq Manufacturing Co., Ltd.

Daeduck Electronics Co., Ltd.

Unimicron Technology Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : LG Innotek a annoncé les premières livraisons à des clients de son substrat de circuit intégré intelligent à empreinte carbone réduite à un équipementier de smartphones sud-coréen, marquant l'adoption commerciale deux mois après la production pilote.

- Décembre 2025 : LG Innotek a commencé la production en masse d'un substrat de circuit intégré intelligent qui élimine les métaux précieux et réduit les émissions de carbone de 50 % par rapport aux générations précédentes.

- Décembre 2025 : Unimicron a scindé sa division PCB flexible et loué l'usine de Dajia à Uniflex pour concentrer les capitaux sur les substrats de circuits intégrés pour les accélérateurs d'IA.

- Décembre 2025 : Kinsus a averti d'une tension sur les tissus de fibre de verre et les substrats BT au milieu du super-cycle de la mémoire, entraînant des pactes d'approvisionnement pluriannuels.

- Août 2025 : Kinsus a alloué 101 millions USD pour augmenter la capacité de substrats ABF à l'usine 6 de Yangmei, visant 50 millions d'unités mensuelles d'ici 2027.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, notre étude définit le marché des cartes de circuits imprimés de type substrat (SLP) comme l'ensemble des cartes rigides nouvellement fabriquées avec des lignes et espaces en cuivre inférieurs à 30 µm, produites par des procédés semi-additifs modifiés qui offrent une densité au niveau des substrats de circuits intégrés pour les smartphones, tablettes, appareils portables, modules radar automobiles, équipements réseau et commandes industrielles avancées.

Exclusions de portée : Nous excluons les circuits flexibles, les substrats de boîtiers de circuits intégrés céramiques ou organiques, et les cartes HDI conventionnelles qui utilisent des géométries de pistes plus larges.

Aperçu de la segmentation

- Par matériau de substrat

- Verre époxy (FR-4)

- Haute vitesse / Faibles pertes

- Polyimide (PI)

- Autres matériaux de substrat

- Par secteur d'utilisation final

- Électronique grand public

- Informatique et centres de données

- Télécommunications et 5G

- Automobile et véhicules électriques

- Santé / Médical

- Aérospatiale et défense

- Autres secteurs d'utilisation final

- Par géographie

- Amérique du Nord

- États-Unis

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Pays-Bas

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Taïwan

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Reste du monde

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour étendre et vérifier les résultats documentaires, nous avons échangé avec des responsables de fabrication, des chimistes des matériaux, des ingénieurs en conception de smartphones et des distributeurs d'électronique en Asie-Pacifique, en Amérique du Nord et en Europe. Ces discussions ont clarifié les voies d'adoption du nombre de couches, les rampes de rendement réalisables et les corridors de prix réels, qui ont ensuite guidé les tests de sensibilité dans le classeur de prévisions.

Recherche documentaire

Dans un premier temps, nos analystes ont rassemblé des données fondamentales à partir de sources publiques de premier rang telles que le suivi des smartphones de l'International Data Corporation, la base de données de déploiement 5G de l'Association GSM, les tableaux d'expéditions de semi-conducteurs du WSTS, les statistiques douanières d'UN Comtrade et les publications de l'Institut des circuits imprimés. Les dépôts 10-K des entreprises, les présentations aux investisseurs et les rapports de presse réputés ont été exploités pour saisir les évolutions des prix de vente moyens et les annonces de capacité. Lorsque des ventilations de revenus plus détaillées étaient nécessaires, nous avons consulté des référentiels sous licence de D&B Hoovers et Dow Jones Factiva pour recouper les empreintes des producteurs. Cette banque de données a fourni les volumes de production, les perspectives de croissance des appareils et les références de prix qui alimentent le modèle. Les sources répertoriées sont données à titre illustratif uniquement ; de nombreux documents supplémentaires ont été examinés pour la validation et la clarification.

Dimensionnement du marché et prévisions

Notre modèle suit une construction descendante qui commence par les volumes mondiaux d'unités de smartphones, d'appareils portables et d'électronique automobile, qui sont ensuite multipliés par les taux de pénétration SLP calculés à partir de bases de données de démontage, de retours d'enquêtes et de gains de conception publiés. Les résultats sont corroborés par des vérifications ascendantes sélectives ; par exemple, en échantillonnant les données d'expédition des principaux fabricants de cartes et en alignant les prix de vente moyens. Les variables principales comprennent le nombre moyen de couches par carte, la migration de l'épaisseur du cuivre, les cycles de remplacement des téléphones portables, le mix 5G et le taux d'utilisation régional des capacités. La régression multivariée combine ces moteurs avec des indicateurs macroéconomiques tels que les facturations de semi-conducteurs et le revenu disponible des consommateurs pour projeter les valeurs jusqu'en 2030. Lorsque les agrégations des fournisseurs divergeaient des pools de demande, les analystes ont appliqué des ajustements de rendement basés sur des entretiens.

Cycle de validation des données et de mise à jour

Avant la publication, nos analystes Mordor effectuent des analyses d'anomalies, comparent les résultats avec des métriques indépendantes et escaladent toute variance pour examen par les pairs. L'étude est actualisée tous les douze mois, avec des mises à jour intermédiaires déclenchées par des événements importants tels que des révisions tarifaires, des incendies d'usines ou des ajouts majeurs de capacité.

Pourquoi la base de référence PCB de type substrat de Mordor est fiable

Nous reconnaissons que les estimations publiées divergent souvent, en raison des choix de portée, des bases de devises et de la cadence d'actualisation, et parce que certains fournisseurs omettent les vérifications sur le terrain.

Les principaux facteurs d'écart ici comprennent la question de savoir si les substrats flexibles et de boîtiers de circuits intégrés sont regroupés avec les SLP, la façon dont l'érosion du prix de vente moyen des téléphones portables est modélisée, et si les goulots d'étranglement de capacité centrés sur la Chine sont pris en compte.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,53 milliards USD (2025) | ||

| 12,13 milliards USD (2024) | Consultant mondial A | Regroupe les circuits flexibles et les substrats de circuits intégrés, applique un prix de vente moyen mondial unique |

| 1,50 milliard USD (2024) | Éditeur sectoriel B | Utilise une pénétration conservatrice des smartphones et omet la demande automobile et IoT |

La comparaison montre que si d'autres élargissent ou réduisent la portée, la sélection rigoureuse des variables de Mordor, les échelles de prix vérifiées et l'actualisation annuelle offrent aux décideurs une référence équilibrée et traçable.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des PCB de type substrat ?

La taille du marché des PCB de type substrat a atteint 3,93 milliards USD en 2025.

À quelle vitesse le marché des PCB de type substrat va-t-il croître jusqu'en 2031 ?

Les revenus devraient augmenter pour atteindre 6,05 milliards USD d'ici 2031, reflétant un TCAC de 7,37 %.

Quel matériau de substrat est en tête des revenus ?

Les stratifiés haute vitesse et faibles pertes détenaient une part de 40,94 % en 2025 et restent le groupe de matériaux à la croissance la plus rapide.

Quel segment d'utilisation final se développe le plus rapidement ?

Les applications de télécommunications et de 5G progressent à un TCAC de 8,17 % de 2026 à 2031.

Quelle région domine la capacité de production ?

L'Asie-Pacifique représentait 83,64 % des revenus mondiaux du marché des PCB de type substrat en 2025 grâce à des écosystèmes bien établis à Taïwan, en Chine et en Corée du Sud.

Dernière mise à jour de la page le: