Taille et part du marché des circuits imprimés flexibles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.11 Milliards de dollars |

| Taille du Marché (2031) | 20.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.29% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des circuits imprimés flexibles par Mordor Intelligence

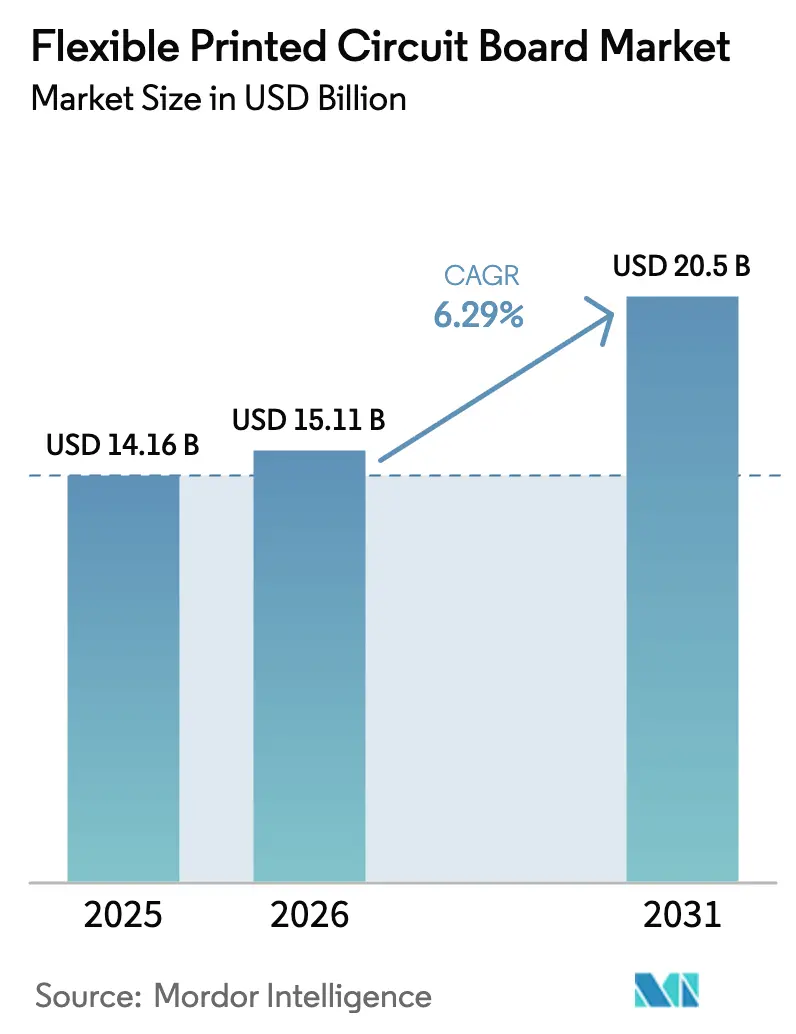

Le marché des circuits imprimés flexibles devrait croître de 14,16 milliards USD en 2025 à 15,11 milliards USD en 2026 et devrait atteindre 20,5 milliards USD d'ici 2031, à un CAGR de 6,29 % sur la période 2026-2031. Cette expansion est portée par une demande croissante d'interconnexions plus légères, plus minces et plus fiables dans les smartphones pliables, les radios de stations de base 5G, les systèmes avancés d'aide à la conduite et les capteurs médicaux portables. Les fabricants d'appareils valorisent le rayon de courbure supérieur, la résistance thermique et l'intégrité du signal que les constructions à base de polyimide offrent, propulsant un changement structurel au détriment des cartes rigides. Les fabricants élargissent leurs portefeuilles de matériaux pour inclure le polymère à cristaux liquides et le polyimide modifié à faibles pertes pour les applications en ondes millimétriques, tandis que la fabrication additive et le dépôt de cuivre sous-micronique réduisent les délais de cycle pour les constructions à nombre élevé de couches. Les pressions sur les coûts liées à la volatilité du cuivre et des films spéciaux pèsent sur les marges, mais les investissements dans l'automatisation, l'inspection optique et l'intégration verticale maintiennent la rentabilité, le marché des circuits imprimés flexibles récompensant les fournisseurs qui répondent aux exigences de tolérance stricte et de haute fiabilité.

Principaux enseignements du rapport

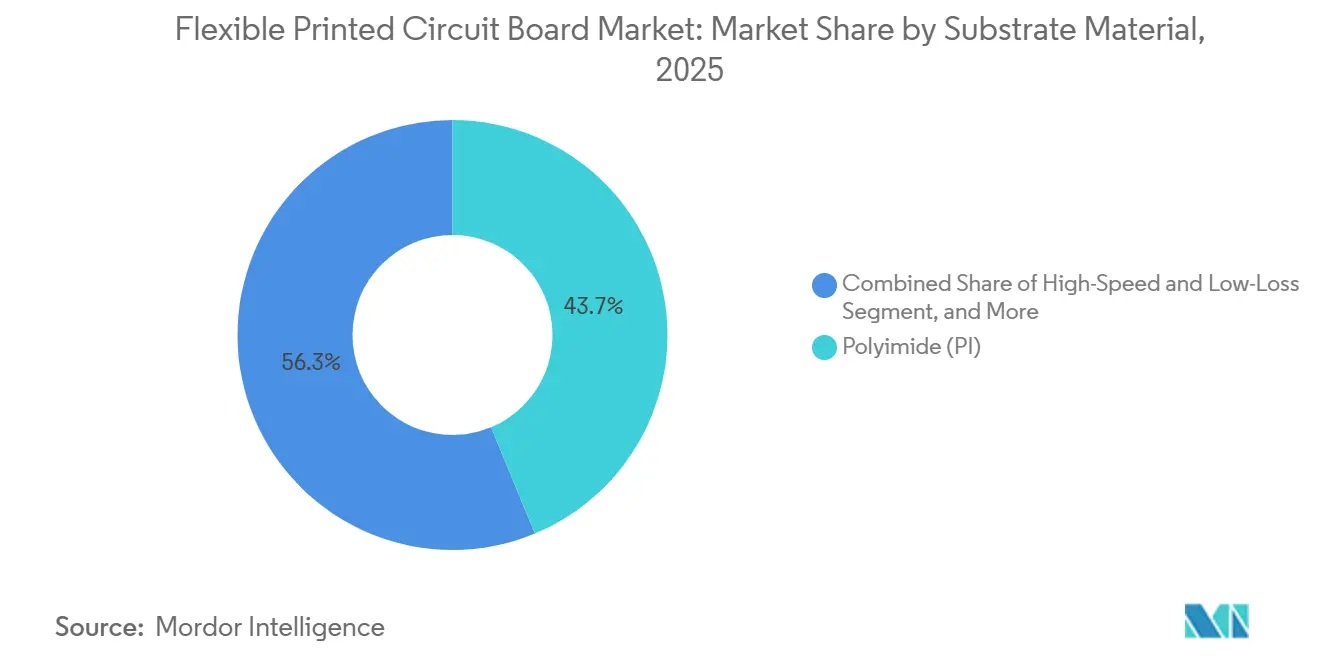

- Par matériau de substrat, le polyimide a capturé 43,73 % de la part de marché des circuits imprimés flexibles en 2025.

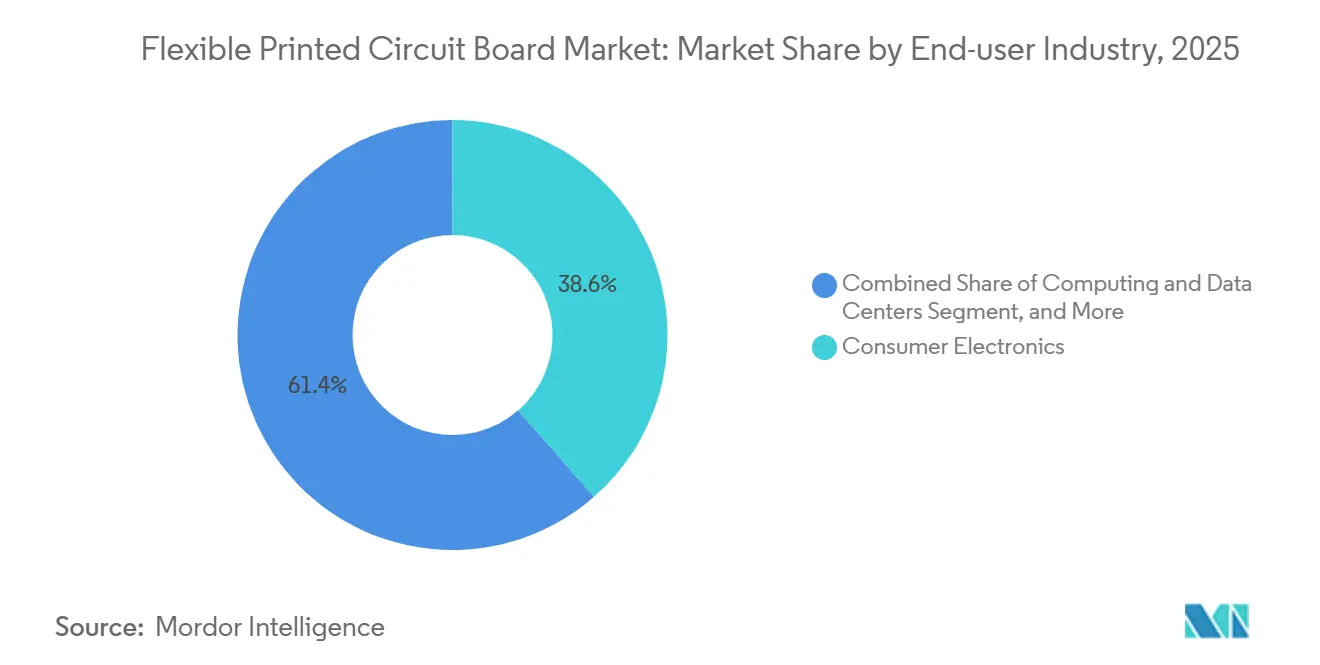

- Par utilisateur final, l'électronique grand public a dominé avec 38,62 % de la part des revenus du marché des circuits imprimés flexibles (PCB) en 2025, tandis que les télécommunications ont enregistré le CAGR le plus rapide à 7,11 % jusqu'en 2031.

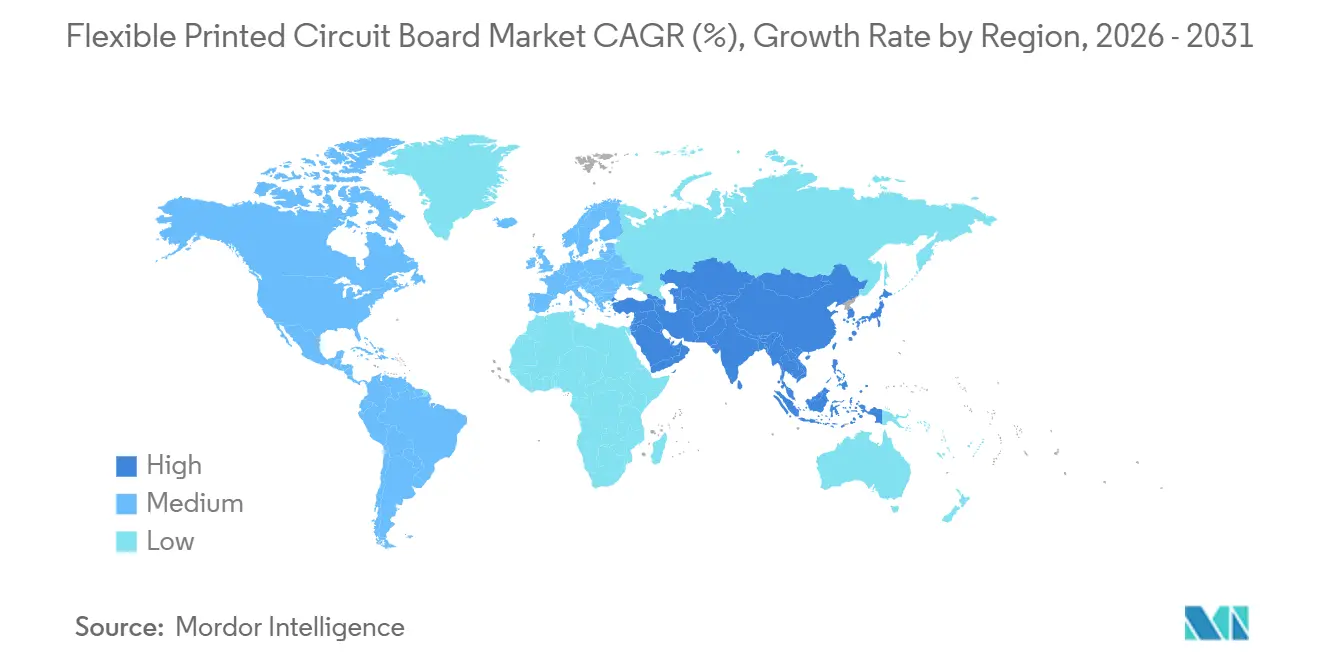

- Par géographie, l'Asie-Pacifique a détenu 68,94 % des revenus mondiaux en 2025 et progresse à un CAGR de 6,53 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des circuits imprimés flexibles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des smartphones pliables | +1.2% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Demande croissante de systèmes avancés d'aide à la conduite | +1.4% | Mondial, concentration initiale en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Miniaturisation des dispositifs médicaux portables | +0.9% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion des déploiements de stations de base 5G | +1.5% | Dominance de l'Asie-Pacifique, mises à niveau en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Adoption de l'éclairage LED dans les projets de villes intelligentes | +0.6% | Asie-Pacifique et Moyen-Orient, déploiements pilotes en Europe | Moyen terme (2 à 4 ans) |

| Commercialisation des panneaux solaires flexibles pour les nœuds périphériques IoT | +0.5% | Mondial, adoption précoce dans le photovoltaïque intégré au bâtiment | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des smartphones pliables

Les expéditions de téléphones pliables nécessitent des circuits à courbures multiples capables de résister à 200 000 à 400 000 cycles de pliage sans fatigue des pistes, multipliant le nombre de cartes par appareil par rapport aux téléphones à dalle. Samsung Display a lancé sa marque MONT FLEX pour ses panneaux en 2025 afin de standardiser les règles d'empilement, permettant aux fournisseurs de réutiliser l'outillage sur différents modèles et de réduire le coût par mètre carré.[1]Samsung Display, "Portefeuille de panneaux OLED pliables MONT FLEX," samsungdisplay.com Les prototypes tri-pliables augmentent les couches d'interconnexion et les prix de vente moyens d'environ 35 %, amortissant la faiblesse en volume du segment des smartphones. La sélection de BH par Apple comme fournisseur principal de cartes a entraîné de plus petits fabricants chinois dans des programmes de qualification, élargissant la base d'approvisionnement. Cependant, la production taïwanaise du troisième trimestre 2025 a reculé de 10,9 % en glissement annuel, les lancements de modèles retardés ayant mis en évidence la volatilité liée à un portefeuille de clients restreint.

Demande croissante de systèmes avancés d'aide à la conduite

Chaque véhicule de niveau 2+ intègre au moins une douzaine de modules de caméra, de radar et de lidar, les circuits imprimés flexibles acheminant des paires différentielles à travers les cavités étroites des pare-chocs et des rétroviseurs. Les excursions de température de -40 °C à +125 °C et le nouvel addendum IPC-A-610JA publié en septembre 2025 imposent des critères d'acceptation des joints de soudure plus stricts, obligeant les fabricants à installer une inspection optique automatisée et une imagerie par rayons X.[2]IPC, "Addendum automobile IPC-A-610JA," ipc.org Les thermistances intégrées dans les cartes de gestion de batterie suivent les températures des cellules dans les packs de 400 V et 800 V, une architecture absente des véhicules à combustion. Les essais de vibration USCAR mis à jour à une accélération de crête de 50 G favorisent désormais les raidisseurs renforcés en polyimide plutôt que l'acier adhésif, allongeant la validation mais élargissant le fossé concurrentiel pour les fournisseurs certifiés.

Miniaturisation des dispositifs médicaux portables

Les moniteurs de glycémie en continu et les électrocardiogrammes en patch cutané nécessitent des pistes inférieures à 50 µm sur des circuits qui se plient avec le porteur. Boyd Corporation recommande un polyimide avec un coefficient de dilatation thermique inférieur à 20 ppm/°C pour limiter la dérive des capteurs, un critère que les films grand public ne peuvent pas satisfaire. Une étude de 2025 publiée dans Nature a montré que les cartes flexibles réduisent les artefacts de mouvement de 40 % par rapport aux alternatives rigides. La récupération d'énergie par communication en champ proche a éliminé les piles bouton, réduisant l'épaisseur des appareils à moins de 1 mm et doublant la durée de port. Alors que l'autorisation 510(k) de la FDA américaine prend en moyenne neuf mois, le règlement européen sur les dispositifs médicaux ajoute une surveillance post-commercialisation qui augmente les coûts de conformité des fournisseurs de 15 à 20 %.

Expansion des déploiements de stations de base 5G

Les unités radio MIMO massif déploient des réseaux de 64 ou 128 éléments, chacun intégrant des circuits imprimés flexibles pour des lignes de signal à 25 Gb/s couvrant 0,5 à 2 m. Les antennes 617-6000 MHz de TE Connectivity réunissent les bandes sub-6 GHz et ondes millimétriques dans un seul boîtier, réduisant les frais de location de tours.[3]TE Connectivity, "Fiche technique de l'antenne flexible 617-6000 MHz," te.com Skyworks associe des cartes flexibles à des composants passifs intégrés, réduisant les modules frontaux de 30 % tout en maintenant la marge thermique pour des conditions climatiques de -40 °C à +65 °C. L'Open RAN sépare la bande de base des radios, augmentant la demande de cartes de raccordement haute vitesse certifiées pour l'interopérabilité O-RAN à 50 Gb/s. La Chine a dépassé 3,5 millions de sites actifs fin 2024, et les subventions rurales orientent les opérateurs vers des conceptions flexibles économiques.[4]Ministère de l'Industrie et des Technologies de l'Information, "État du déploiement des stations de base 5G," miit.gov.cn

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Défis de gestion thermique dans les circuits imprimés flexibles à nombre élevé de couches | -0.8% | Mondial, aigu dans l'automobile et les télécommunications | Court terme (≤ 2 ans) |

| Volatilité des prix du feuillard de cuivre et du polyimide | -1.1% | Mondial, les fabricants d'Asie-Pacifique les plus exposés | Court terme (≤ 2 ans) |

| Cycles de qualification automobile stricts | -0.6% | Europe et Amérique du Nord, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Coûts d'outillage élevés pour les modèles de smartphones multi-générations | -0.7% | Concentration en Asie-Pacifique, affectant les fabricants taïwanais et chinois | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du feuillard de cuivre et du polyimide

Le feuillard de cuivre représente environ un tiers du coût des matériaux, et les prix au comptant ont augmenté de 21,2 % du quatrième trimestre 2024 au quatrième trimestre 2025 en raison de perturbations de l'approvisionnement en Indonésie et au Chili. JPMorgan estime la moyenne 2026 à 12 075 USD par tonne, en hausse de 8,6 % en glissement annuel, resserrant les marges sous des blocages de prix OEM de six à douze mois.[5]JPMorgan, "Perspectives du marché du cuivre 2026," jpmorgan.com Le film de polyimide en Chine a chuté de 13,42 % au troisième trimestre 2025 à 19 133 USD par tonne, mais les convertisseurs nord-américains ont relevé leurs devis alors que le conditionnement de smartphones du quatrième trimestre absorbait l'excédent d'offre. La nouvelle ligne de précurseurs d'UBE n'atteindra pas le volume avant fin 2027, maintenant le risque de concentration des fournisseurs.

Défis de gestion thermique dans les circuits imprimés flexibles à nombre élevé de couches

Les cartes dépassant huit couches piègent la chaleur dans des empilements de polyimide avec une conductivité de 0,12 W/m·K, soit un tiers de celle du FR-4, imposant une déclassification de 20 à 30 % de la capacité de transport de courant. Une structure à 10 couches fonctionnant à 10 GHz a révélé des points chauds supérieurs à 180 °C lors de tests de durée de vie accélérés, augmentant la perte d'insertion de 0,5 dB par 10 cm après 5 000 h. Le Pyralux ML de DuPont se réticulé en dessous de 180 °C et améliore la conductivité, mais un coût matériau supérieur de 25 % limite son adoption aux prototypes. Les feuilles d'interface remplies de nitrure de bore ont atteint 3 W/m·K lors d'essais en laboratoire, mais des rendements commerciaux inférieurs à 85 % freinent le déploiement. L'Agence spatiale européenne exige désormais un cyclage thermique sous vide de -180 °C à +125 °C conformément à la norme ECSS-Q-ST-70-60C Rév.1, exposant le délaminage dans les constructions adhésives.[6]Agence spatiale européenne, "ECSS-Q-ST-70-60C Rév.1," esa.int

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau de substrat : le polyimide domine les déploiements à haute fiabilité

Le polyimide représentait 43,73 % de la part de marché des circuits imprimés flexibles en 2025 et devrait progresser à un CAGR de 6,68 % jusqu'en 2031. La température de transition vitreuse de 260 °C du matériau, son allongement à la rupture de 3 à 5 % et sa constante diélectrique stable de 3,4 à 1 GHz satisfont les objectifs de cycles de flexion et d'intégrité en ondes millimétriques dans les téléphones pliables et les réseaux de stations de base à 28 GHz. Ces attributs assurent la plus grande part de la taille du marché des circuits imprimés flexibles pour les conceptions à base de polyimide. La chaîne entièrement intégrée précurseur-film d'UBE lui confère un levier de fournisseur unique, incitant les fabricants d'équipements d'origine à s'approvisionner auprès de sources multiples pour des chimies modifiées chaque fois que les fenêtres de qualification le permettent.

Les substrats haute vitesse à faibles pertes tels que le polymère à cristaux liquides visent les plans de fond de télécommunications et les serveurs d'intelligence artificielle qui poussent les liaisons PAM4 à 56 Gb/s au-delà des budgets de pertes du FR-4. Le transcepteur optique 1,2 Tb/s d'IBM achemine seize paires à 100 Gb/s sur une carte de seulement 2 mm d'épaisseur, une enveloppe mécanique insoutenable pour les alternatives rigides-flexibles. Les gadgets sensibles aux coûts restent sur le FR-4 lorsque les rayons de courbure dépassent 10 mm et que les températures de service restent inférieures à 130 °C. Les résines spéciales, notamment le bismaléimide-triazine et le film de construction Ajinomoto, supportent les interposeurs à chiplets pour les accélérateurs d'intelligence artificielle, bien que le chiffre d'affaires combiné reste inférieur à 8 % en raison des obstacles à la certification qui limitent les volumes.

Par secteur d'utilisation finale : les télécommunications dépassent les téléphones mobiles en rythme de croissance

L'électronique grand public a généré 38,62 % des ventes en 2025, mais l'infrastructure des télécommunications affiche désormais le CAGR le plus rapide à 7,11 %, faisant des sites macro-cellulaires et des têtes radio distantes le principal vecteur de croissance du marché des circuits imprimés flexibles. Un seul boîtier de station de base 5G peut abriter 20 à 30 cartes, augmentant la taille du marché des circuits imprimés flexibles dans les équipements de télécommunications même si les volumes de smartphones plafonnent. Le matériel informatique et des centres de données absorbe des circuits à nombre élevé de couches pour les plans de fond des serveurs d'intelligence artificielle, la spécification UALink 200 G stipulant une signalisation à 212,5 GBd sur des portées inférieures à 4 m qui favorisent les liaisons flexibles par rapport aux liaisons optiques.

Les cartes automobiles font face à une validation AEC-Q200 de 18 à 24 mois, ralentissant l'absorption à court terme malgré la densité croissante des capteurs. Les dispositifs de santé, des moniteurs de glycémie aux neurostimulateurs, promettent des marges brutes plus élevées mais ajoutent la biocompatibilité ISO 10993 et les contraintes administratives de la procédure 510(k) de la FDA. Les acteurs de l'aérospatiale et de la défense s'approvisionnent en circuits qualifiés MIL-PRF-55110 pour les satellites et les drones, et les cartes personnalisées de 100 m d'OKI ont ouvert le prototypage en orbite basse aux start-ups ayant besoin de petites séries.[7]OKI Electric Industry, "Circuit imprimé flexible personnalisé pour le Nouveau Spatial," oki.com L'automatisation industrielle et le stockage d'énergie complètent la demande mais restent fragmentés, offrant une échelle limitée aux fournisseurs.

Analyse géographique

L'Asie-Pacifique a détenu 68,94 % des revenus du marché des circuits imprimés flexibles en 2025 et devrait croître à un CAGR de 6,53 % jusqu'en 2031. La production taïwanaise du deuxième trimestre 2025 a atteint 218,2 milliards NTD (7 milliards USD), soutenue par des commandes de serveurs d'intelligence artificielle qui ont absorbé l'ancienne capacité dédiée aux smartphones. La Chine a enregistré 34,18 milliards USD de production en 2025 après une expansion de 22,3 % en glissement annuel, propulsée par des subventions pour les initiatives 5G et d'encapsulation de semi-conducteurs qui orientent les dépenses nationales en cartes vers les fournisseurs locaux. Le Japon a maintenu les circuits flexibles à 51,3 % de la valeur totale des cartes en 2024, soit environ 11,53 milliards USD, reflétant sa niche dans les constructions de qualité automobile et de dispositifs médicaux, sur le marché des circuits imprimés flexibles, qui commandent des primes de 30 à 40 %.

La Corée du Sud a produit 7,86 milliards USD en 2024, avec 45 % liés aux substrats de semi-conducteurs, une composition qui expose les fabricants aux cycles des puces mémoire. L'Inde et l'Asie du Sud-Est fournissent collectivement moins de 5 % de la capacité régionale mais attirent des investissements en services de fabrication électronique pour la diversification des chaînes d'approvisionnement. L'Amérique du Nord et l'Europe représentent ensemble 20 % des revenus mondiaux, orientés vers les utilisations automobiles, aérospatiales et médicales à haute fiabilité où la protection de la propriété intellectuelle l'emporte sur le coût de la main-d'œuvre. Les constructeurs automobiles européens imposent désormais la traçabilité IPC-A-610JA, favorisant les sources de cartes régionales. La demande nord-américaine des centres de données pour les grappes d'intelligence artificielle stimule les dépenses nationales en cartes, la complexité de conception et la certitude de livraison compensant les avantages de prix de l'Asie-Pacifique sur le marché des circuits imprimés flexibles. Le reste du monde représente moins de 12 %, centré sur les déploiements de télécommunications et les projets de villes intelligentes qui optent pour des solutions en époxy verre moins coûteuses.

Paysage concurrentiel

Le marché des circuits imprimés flexibles présente une concentration modérée : Zhen Ding Technology, Dongshan Precision, Nippon Mektron, BH et Flexium Interconnect détenaient collectivement 59,3 % de la capacité en 2023. Les grands acteurs défendent leurs parts grâce à la fabrication additive, au dépôt de cuivre sous-micronique et à l'intégration verticale rigide-flexible. Le lancement en avril 2025 par Elephantech de cartes en cuivre ultra-mince de 1 µm a réduit les déchets de 95 % et permis des pistes de 10 µm, sécurisant des comptes médicaux et aérospatiaux qui paient des primes de 20 à 30 %.

Une bifurcation est évidente sur le marché des circuits imprimés flexibles. Les fabricants chinois et taïwanais orientés vers les volumes poursuivent les fabricants d'équipements d'origine de smartphones sur le prix et l'échelle, tandis que les maisons spécialisées recherchent les niches automobile, médicale et de défense en accumulant des certifications telles que IATF 16949, ISO 13485 et AS9100. Fuji Corporation a doublé la production de la plateforme SMT d'Okazaki à 1 000 unités par mois pour des cadences de placement supérieures à 150 000 composants par heure, reflétant les besoins de débit des assembleurs dans les appareils portables miniaturisés. Les perturbateurs incluent les développeurs de polyimide basse température ; le Pyralux ML de DuPont se réticulé en dessous de 180 °C mais supporte une prime de coût de 25 % qui le confine aux prototypes à haute fiabilité.

Les acteurs établis se diversifient vers des modèles orientés services. NOK Corporation et MEKTEC ont lancé des essais de capteurs de surveillance d'infrastructure en septembre 2025, créant des flux de revenus récurrents à partir d'abonnements aux données.[8]NOK Corporation, "Essai de capteur de déformation sur circuit imprimé flexible," nok.co.jp Les modules CIGS à 17 % d'efficacité de BIPVco pèsent moins de 3 kg/m² et nécessitent des circuits certifiés 25 ans résistant aux cycles de -40 °C à +85 °C, ouvrant une demande adjacente dans le photovoltaïque intégré au bâtiment. La hausse des dépenses d'investissement de CMI Limited et GCE Electronics souligne l'optimisme, mais la volatilité du cuivre et des films comprime encore les marges brutes des usines moins automatisées.

Leaders du secteur des circuits imprimés flexibles

Nippon Mektron Ltd.

Zhen Ding Technology Holding Ltd.

Flexium Interconnect Inc.

Sumitomo Electric Industries Ltd.

Fujikura Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : NOK Corporation et MEKTEC ont lancé des essais terrain de capteurs de déformation sur circuits imprimés flexibles pour la surveillance des ponts et tunnels dans la préfecture de Shiga, au Japon.

- Juillet 2025 : OKI Electric Industry a introduit des cartes flexibles personnalisées jusqu'à 100 m pour les prototypes de satellites du Nouveau Spatial, réduisant le délai de livraison à six semaines.

- Avril 2025 : Elephantech a démarré la production en série de cartes fabriquées par procédé additif avec un feuillard de cuivre inférieur à 1 µm, réduisant les déchets de décapage de 95 %.

- Janvier 2025 : Sumitomo Electric Industries a annoncé que les utilisations automobiles et industrielles représentaient 45 % des revenus des cartes flexibles, contre 28 % en 2020.

Périmètre du rapport mondial sur le marché des circuits imprimés flexibles

Le rapport sur le marché des circuits imprimés flexibles / marché des circuits imprimés flexibles (PCB) est segmenté par matériau de substrat (époxy verre (FR-4), haute vitesse et faibles pertes, polyimide (PI), résines d'encapsulation (BT / ABF), autres matériaux de substrat), secteur d'utilisation finale (électronique grand public, informatique et centres de données, télécommunications et 5G, automobile et véhicules électriques, santé et médical, aérospatiale et défense, autres secteurs d'utilisation finale), et géographie (Amérique du Nord, Europe, Asie-Pacifique, reste du monde). Les prévisions du marché sont fournies en termes de valeur (USD).

| Époxy verre (FR-4) |

| Haute vitesse et faibles pertes |

| Polyimide (PI) |

| Résines d'encapsulation (BT / ABF) |

| Autres matériaux de substrat |

| Électronique grand public |

| Informatique et centres de données |

| Télécommunications et 5G |

| Automobile et véhicules électriques |

| Santé et médical |

| Aérospatiale et défense |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Taïwan | |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Reste du monde |

| Par matériau de substrat | Époxy verre (FR-4) | |

| Haute vitesse et faibles pertes | ||

| Polyimide (PI) | ||

| Résines d'encapsulation (BT / ABF) | ||

| Autres matériaux de substrat | ||

| Par secteur d'utilisation finale | Électronique grand public | |

| Informatique et centres de données | ||

| Télécommunications et 5G | ||

| Automobile et véhicules électriques | ||

| Santé et médical | ||

| Aérospatiale et défense | ||

| Autres secteurs d'utilisation finale | ||

| Par région | Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Taïwan | ||

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Reste du monde | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des circuits imprimés flexibles en 2031 ?

Le marché devrait atteindre 20,5 milliards USD d'ici 2031, progressant à un CAGR de 6,29 % à partir de 2026.

Quel substrat détient la plus grande part aujourd'hui ?

Les substrats en polyimide sont en tête avec une part de 43,73 % en 2025 grâce à leurs performances thermiques et mécaniques supérieures.

Quel segment d'utilisation finale se développe le plus rapidement ?

Les équipements de télécommunications affichent le CAGR le plus rapide à 7,11 % jusqu'en 2031, à mesure que l'infrastructure 5G se déploie à l'échelle mondiale.

Quelle est la concentration de la capacité des fournisseurs ?

Les cinq plus grands fabricants contrôlent 59,3 % de la capacité mondiale, reflétant une consolidation modérée.

Quel est le principal risque lié au coût des matières premières ?

La volatilité du prix du feuillard de cuivre représente le risque à court terme le plus important, les moyennes 2026 étant attendues autour de 12 075 USD par tonne.

Quelle région domine la production ?

L'Asie-Pacifique représente 68,94 % des revenus mondiaux, portée par Taïwan, la Chine, le Japon et la Corée du Sud.

Dernière mise à jour de la page le: