Taille et Part du Marché des Cartes de Circuits Imprimés Multicouches Standard

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 41.82 Milliards de dollars |

| Taille du Marché (2031) | 52.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.51% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

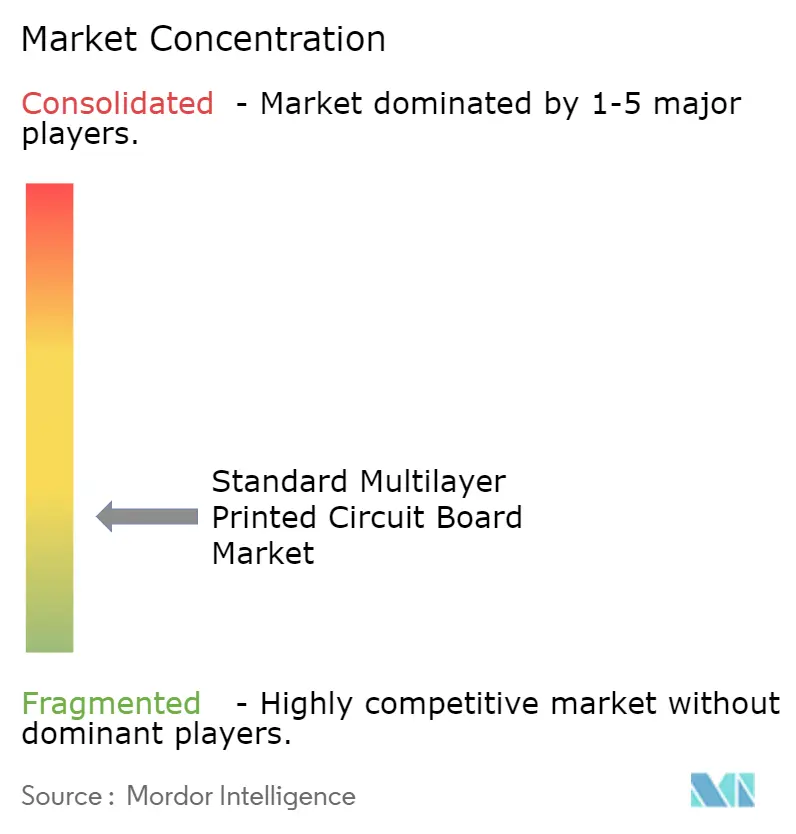

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Cartes de Circuits Imprimés Multicouches Standard par Mordor Intelligence

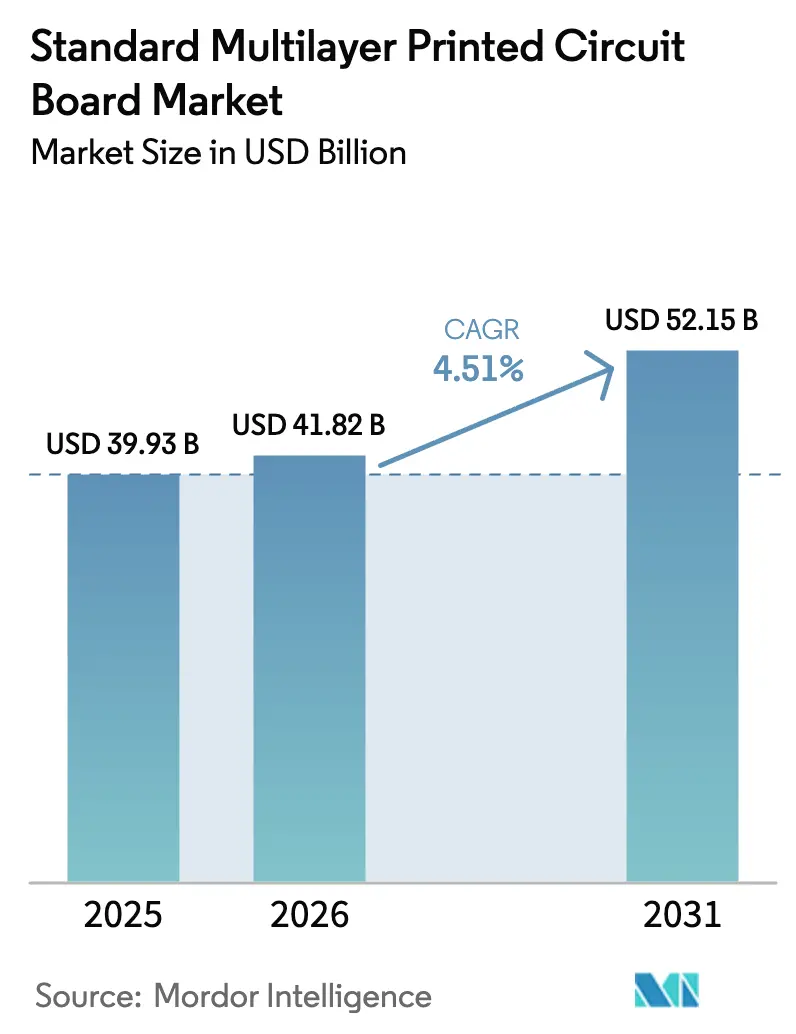

Le Marché des Cartes de Circuits Imprimés Multicouches Standard était évalué à 39,93 milliards USD en 2025 et devrait croître de 41,82 milliards USD en 2026 pour atteindre 52,15 milliards USD d'ici 2031, à un CAGR de 4,51 % durant la période de prévision (2026-2031). La demande s'élargit des smartphones et ordinateurs portables aux serveurs d'intelligence artificielle, aux radios de macro-cellules 5G et aux véhicules à systèmes avancés d'aide à la conduite, qui reposent tous sur des empilements de 10 à 24 couches dépassant les limites électriques et thermiques de l'époxy de verre de base. Les hyperscalers réarchitecturent déjà les infrastructures de centres de données autour de canaux SerDes 112 G et 224 G qui perdent leur intégrité de signal sur les FR-4 classiques, forçant un pivot vers des stratifiés à très faibles pertes et des feuilles de cuivre à traitement inversé. Les constructeurs automobiles suivent avec des cartes de contrôleurs de zone qui reproduisent les tolérances aérospatiales, tandis que des acteurs du secteur des satellites tels que SpaceX internalisent la production pour sécuriser l'approvisionnement de constellations comptant désormais des dizaines de milliers de nœuds. Ensemble, ces évolutions font augmenter le nombre moyen de couches, la complexité des matériaux et la valeur brute par panneau bien plus rapidement que la croissance des revenus en titre ne le laisse entendre, repositionnant le marché des cartes de circuits imprimés multicouches standard comme un pivot des écosystèmes de calcul, de mobilité et de connectivité de nouvelle génération.

Principaux Enseignements du Rapport

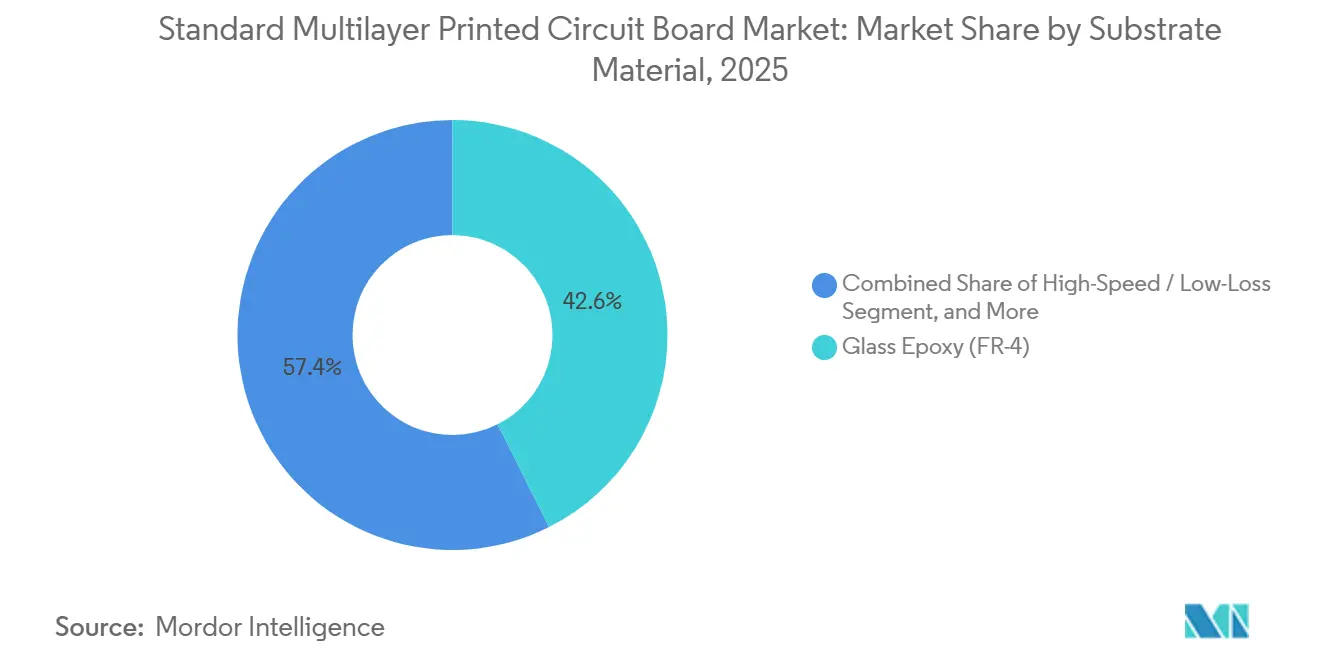

- Par matériau de substrat, l'époxy de verre (FR-4) a dominé avec une part de 42,59 % du Marché des Cartes de Circuits Imprimés Multicouches Standard en 2025, tandis que les stratifiés haute vitesse à faibles pertes progressent à un CAGR de 5,63 % jusqu'en 2031.

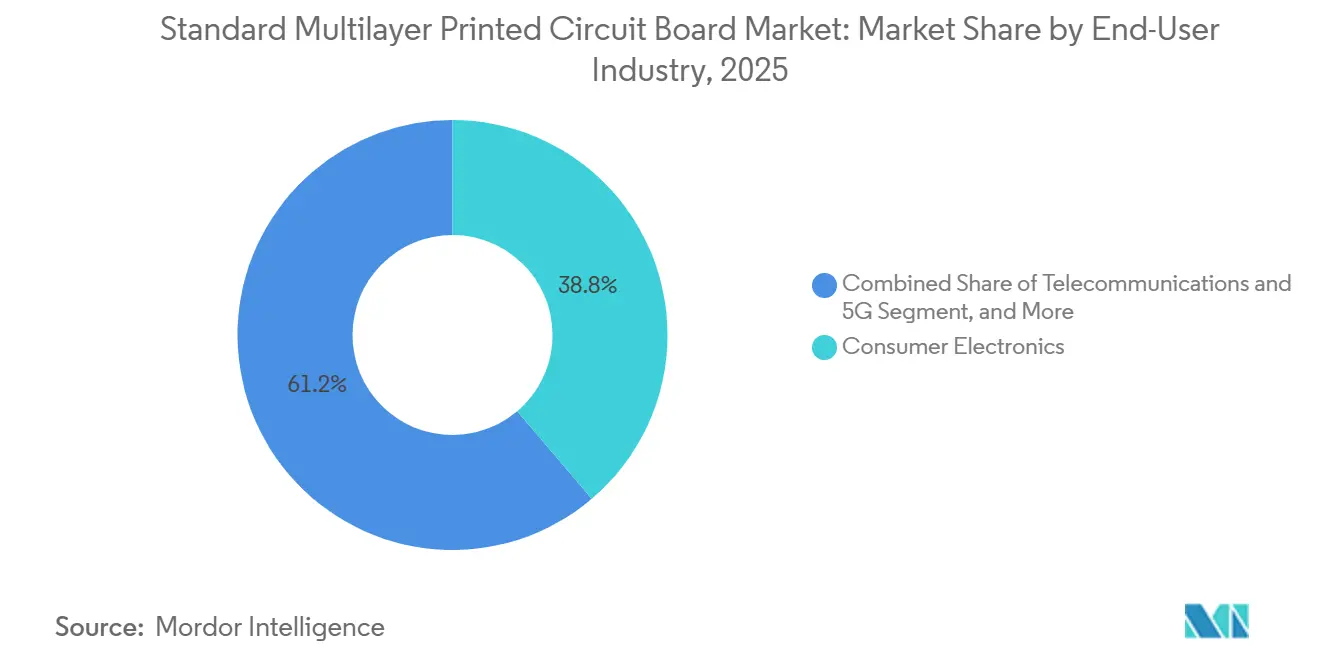

- Par industrie d'utilisation finale, l'électronique grand public représentait 38,79 % de la taille du Marché des Cartes de Circuits Imprimés Multicouches Standard en 2025, tandis que les télécommunications et la 5G s'étendent au CAGR le plus rapide de 5,79 % jusqu'en 2031.

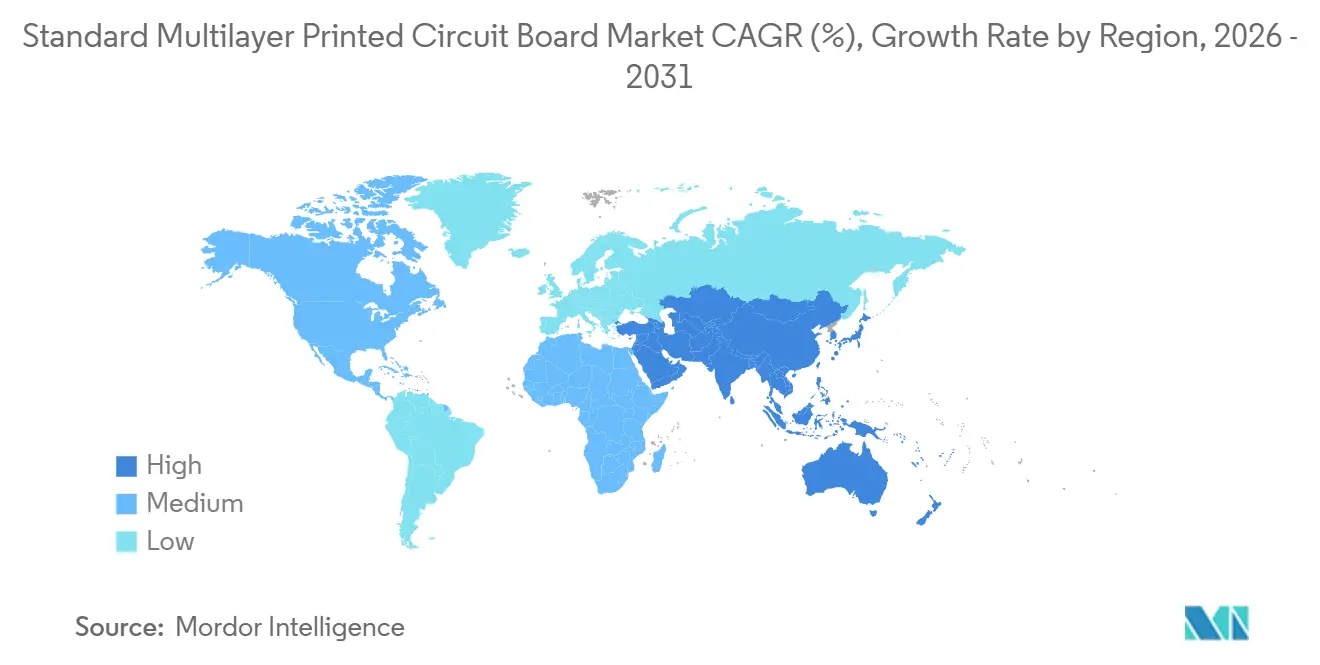

- Par géographie, l'Asie-Pacifique a capté 82,54 % des revenus en 2025 et devrait croître à un CAGR de 5,25 %, renforçant son rôle de pivot de production et de demande pour le Marché des Cartes de Circuits Imprimés Multicouches Standard.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Cartes de Circuits Imprimés Multicouches Standard

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Demande Croissante d'Interconnexions à Haute Densité dans les Smartphones | +0.90% | Mondial, avec concentration en Chine, Taïwan, Corée du Sud et Inde | Moyen terme (2-4 ans) |

| Déploiements Rapides de Stations de Base 5G Accélérant les Mises à Niveau des Cartes de Circuits Imprimés | +1.20% | Mondial, porté par l'Asie-Pacifique (Chine, Inde, Asie du Sud-Est), l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Pénétration des ADAS Automobiles Entraînant une Augmentation du Nombre de Couches des Cartes | +0.80% | Mondial, avec adoption précoce en Europe, Amérique du Nord, Chine et Japon | Long terme (≥ 4 ans) |

| Adoption des SerDes 112G/224G dans les Centres de Données Nécessitant des Stratifiés à Faibles Pertes | +1.00% | Amérique du Nord et Europe (centres hyperscalers), Asie-Pacifique (fabrication et déploiement) | Moyen terme (2-4 ans) |

| Incitations Gouvernementales à la Fabrication Locale de Cartes de Circuits Imprimés en Inde et au Viêt Nam | +0.50% | Inde et Viêt Nam, avec répercussions sur l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Reprise des Investissements dans les Constellations de Satellites Nécessitant des Cartes Résistantes aux Radiations | +0.30% | Amérique du Nord (SpaceX, Amazon), Europe (OneWeb), Asie-Pacifique (fabrication) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Smartphones à Interconnexions à Haute Densité

Les marques de smartphones passent de 8 couches à 10 et 12 couches HDI toutes couches pour intégrer des baies multi-caméras, des capteurs sous-écran et des antennes 5G haute bande dans des appareils plus fins. Samsung et LG Display ont accéléré l'adoption toutes couches en Corée en 2025 en standardisant des micro-vias empilés qui réduisent l'épaisseur des cartes de 20 % et augmentent la densité de routage de 35 %.[1]Association Coréenne des Circuits Imprimés, "Bulletin Technique 2025," KPCA.OR.KR L'exigence d'Apple que chaque carte logique d'iPhone utilise de l'étain recyclé a contraint les fabricants sous contrat à valider des profils sans plomb sur six couches ou plus de vias laser, entraînant des mises à niveau en métrologie et en fours de refusion. Au-delà des téléphones, les terminaux utilisateurs Starlink absorbent des milliards de panneaux HDI par an, soulignant comment le haut débit par satellite émerge comme un moteur parallèle de volumes de masse. Avec des lignes de 2 µm s'infiltrant désormais dans les boîtiers à niveau de tranche en éventail, la frontière entre substrat et carte s'estompe, stimulant le savoir-faire croisé parmi les ateliers HDI. Collectivement, ces tendances maintiennent le marché des cartes de circuits imprimés multicouches standard sur un tapis roulant technologique implacable, raccourcissant les cycles d'amortissement des équipements et élevant l'intensité capitalistique.

Mises à Niveau Rapides des Stations de Base 5G

La GSMA prévoit 5,7 milliards de connexions 5G d'ici 2030, soit 60 % des abonnements mobiles mondiaux.[2]GSMA Intelligence, "Économie Mobile 2025," GSMAINTELLIGENCE.COM Chaque macro-cellule en zone urbaine dense intègre désormais des cartes de 12 à 24 couches qui mélangent des plans d'alimentation FR-4 avec des alimentations d'antenne Rogers ou Astra MT77, un hybride qui coûte 40 % de plus que les conceptions LTE classiques mais réduit de moitié les pertes d'insertion à 28-39 GHz. Ericsson prévoit une deuxième vague de remplacement à mesure que les radios de première génération de 2020-2022 atteignent l'obsolescence, stimulant la demande d'unités extérieures jusqu'en 2028. Les fabricants doivent atteindre une rugosité de feuille de cuivre inférieure à 3 µm RMS et contenir les zones riches en résine à moins de 5 % du volume de stratifié pour supprimer l'intermodulation passive. La conformité à la norme IPC-6012 Classe 3 est désormais contractuelle pour les fournisseurs de télécommunications de premier rang, ajoutant 15 % à 20 % de frais généraux d'inspection mais récompensant les ateliers qualifiés par des engagements de volume pluriannuels. Ces conditions cimentent les télécommunications comme la tranche à la croissance la plus rapide du marché des cartes de circuits imprimés multicouches standard.

Pénétration des ADAS Automobiles

Les estimations du secteur projettent 84 millions de véhicules équipés d'ADAS d'ici 2035, contre 53,5 millions d'unités en 2023. Chaque contrôleur de domaine consolide la fusion radar, lidar et caméra sur des cartes de 16 à 20 couches qui supportent des cycles de −40 °C à +105 °C sous la norme AEC-Q100 Grade 2. Les plateformes Drive Orin de NVIDIA nécessitent un espacement de traces de 75 µm ainsi que des terminaisons à vias borgnes pour limiter le décalage sur les liaisons caméra à 12 Gbps. La stratégie de double approvisionnement de Toyota en Asie du Sud-Est et en Inde élargit les empreintes de demande régionales et raccourcit les boucles logistiques. Les architectures de zones centralisées réduisent le nombre de cartes par véhicule mais augmentent la valeur par carte jusqu'à 80 %, enrichissant le marché des Cartes de Circuits Imprimés Multicouches Standard à long terme à mesure que l'électrification et l'autonomie convergent.

Adoption des SerDes 112 G-224 G dans les Centres de Données

Les commutateurs 800 Gbps d'Intel n'allouent que 18 dB des 30 dB du budget de canal aux traces de cartes de circuits imprimés, excluant le FR-4 standard et imposant des stratifiés avec des facteurs de dissipation inférieurs à 0,004.[3]Intel Corp., "Note de Produit Ethernet Série 800 2024," INTEL.COM Le Panasonic Megtron 7 et l'Isola Astra MT77 coûtent trois à quatre fois le prix du FR-4 mais garantissent des ouvertures d'œil à 28 GHz Nyquist. Synopsys avertit que les voies 224 G à 56 GHz réduisent encore davantage les budgets de pertes, poussant les fabricants vers du cuivre ultra-lisse et des résines à Tg de 180 °C. La spécification d'optique co-packagée du Forum d'Interconnexion Optique raccourcit la portée mais déverse 800 W de chaleur sur un substrat de 60 mm × 60 mm, imposant des blocs de cuivre intégrés et des inserts à chambre de vapeur. Les hyperscalers répondent en qualifiant des empilements de stratifiés captifs, favorisant l'intégration verticale et ancrant la demande à long terme pour le Marché des Cartes de Circuits Imprimés Multicouches Standard.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Volatilité du Prix du Cuivre Comprimant les Marges des Fabricants | -0.60% | Mondial, avec impact aigu sur les fabricants d'Asie-Pacifique opérant avec de faibles marges | Court terme (≤ 2 ans) |

| Mises à Jour Strictes des Normes RoHS et REACH de l'UE Augmentant les Coûts de Conformité | -0.40% | Europe (direct), fournisseurs mondiaux du marché de l'UE (indirect) | Moyen terme (2-4 ans) |

| Goulots d'Étranglement dans la Chaîne d'Approvisionnement du Film de Construction Ajinomoto (ABF) | -0.30% | Mondial, concentré chez les producteurs de substrats de circuits intégrés à Taïwan, au Japon et en Corée du Sud | Moyen terme (2-4 ans) |

| Augmentation de la Fabrication Interne de Cartes de Circuits Imprimés par les Acteurs EMS de Premier Rang | -0.20% | Amérique du Nord et Asie-Pacifique, affectant les fabricants marchands de cartes de circuits imprimés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du Prix du Cuivre Comprimant les Marges

Goldman Sachs évalue le prix moyen du cuivre à 10 710 USD par tonne pour le 1er semestre 2026, tandis que J.P. Morgan prévoit un déficit de 330 000 tonnes d'ici la fin de l'année en raison des pannes en Zambie et des restrictions d'exportation indonésiennes. Le cuivre représente jusqu'à 30 % de la nomenclature d'une carte multicouche, et une variation au comptant de 15 % peut effacer 300 à 400 points de base de marge brute dans les usines qui établissent des devis sur des cycles de 60 jours. Bien que des géants tels qu'Unimicron se couvrent sur le London Metal Exchange, environ 40 % de la capacité en Asie-Pacifique se trouve dans des petites et moyennes entreprises dépourvues de services de trésorerie. Des hausses de prix rapides peuvent donc bloquer la production ou forcer des arrêts de lignes, tempérant la trajectoire de croissance du Marché des Cartes de Circuits Imprimés Multicouches Standard à court terme.

Mises à Jour Strictes des Normes RoHS et REACH de l'UE

La Commission Européenne retirera les exemptions restantes pour la soudure au plomb dans les équipements industriels et médicaux d'ici 2027, tandis que l'Agence Européenne des Produits Chimiques a prolongé les révisions d'exemptions de 18 à 24 mois. La conformité impose des tests de cycles thermiques selon la norme IPC-9701, ajoute deux à trois semaines à l'introduction de nouveaux produits et coûte entre 50 000 et 100 000 EUR (56 000 à 112 000 USD) par famille de produits pour les ateliers de taille intermédiaire. Le Règlement Écoconception concurrent et les interdictions des polluants organiques persistants de la Convention de Stockholm poussent les fabricants à adopter des résines sans halogène et à vérifier la recyclabilité, alourdissant la charge documentaire. Les groupes bien capitalisés intègrent la dépense dans une tarification premium, mais les exportateurs plus petits font face à une érosion de marge pouvant atteindre 100 points de base, diluant les rendements sur l'ensemble du Marché des Cartes de Circuits Imprimés Multicouches Standard.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Matériau de Substrat : Les Stratifiés Haute Vitesse Sécurisent une Valeur Premium

Les stratifiés haute vitesse à faibles pertes croissent à un CAGR de 5,63 % entre 2026 et 2031, dépassant la croissance globale du secteur et captant des revenus au détriment de l'époxy de verre. En termes absolus, l'époxy de verre a conservé 42,59 % de la part du Marché des Cartes de Circuits Imprimés Multicouches Standard en 2025, reflétant son avantage de prix de 8 à 12 USD par mètre carré. Pourtant, la migration vers des applications dépassant 10 GHz signifie que chaque rack déployé de serveurs d'IA ou de radios à ondes millimétriques contient au moins deux panneaux construits sur Megtron 7 ou Astra MT77, chacun au prix de 30 à 50 USD par mètre carré, élargissant la couche premium du marché des cartes de circuits imprimés multicouches standard.

L'écart se creuse. L'investissement de 2,78 milliards NTD (88,5 millions USD) d'Elite Material à Taoyuan est lancé au 2e semestre 2026, tandis que Shengyi étend sa capacité de CCL haute fréquence de 30 % pour répondre aux commandes 5G et radar. Le polyimide reste essentiel pour l'avionique militaire de −55 °C à +200 °C, mais son coût cinq à huit fois supérieur au FR-4 plafonne la croissance de sa part. À mesure que les volumes s'orientent vers les CCL à faibles pertes, les usines de FR-4 de base risquent des écarts d'utilisation à moins de rééquiper leurs lignes de presse, une bifurcation stratégique qui pourrait remodeler l'allocation des capacités sur le Marché des Cartes de Circuits Imprimés Multicouches Standard.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Industrie d'Utilisation Finale : Les Télécommunications et la 5G Dépassent les Segments Traditionnels

Les télécommunications et la 5G ont enregistré le CAGR prévisionnel le plus élevé de 5,79 %, portées par 5,7 milliards de connexions 5G projetées d'ici 2030. L'électronique grand public a encore dominé les revenus en 2025, mais les expéditions de smartphones se sont aplaties à mesure que les marques prolongeaient les cycles de remplacement pour des raisons de durabilité. Les acheteurs hyperscalers en informatique et centres de données co-investissent avec les fournisseurs de cartes pour sécuriser des panneaux de 16 à 20 couches qui maintiennent des liaisons 112 G, ajoutant de la fidélisation à ce sous-segment.

La croissance de l'automobile et des véhicules électriques s'accélère à mesure que les architectures de zones centralisées se généralisent ; chaque contrôleur représente entre 60 et 80 USD de contenu en cartes de circuits imprimés, soit plus du double d'un calculateur électronique classique. Les équipements industriels et énergétiques privilégient des constructions en cuivre épais de 3 oz à 6 oz pour une durée de vie sur le terrain de 20 ans, créant une base stable, bien que plus lente, pour le secteur des cartes de circuits imprimés multicouches standard. La santé, l'aérospatiale et la défense restent des niches mais à forte marge, exploitant le polyimide à dégazage contrôlé ou le FR-4 sans halogène pour répondre à des cadres réglementaires stricts. Dans l'ensemble, la diversification verticale amortit les fluctuations cycliques et élève les prix de vente moyens pondérés sur l'ensemble du Marché des Cartes de Circuits Imprimés Multicouches Standard.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

L'Asie-Pacifique a ancré 82,54 % des revenus mondiaux en 2025 et devrait croître à 5,25 % jusqu'en 2031, soulignant sa centralité pour le Marché des Cartes de Circuits Imprimés Multicouches Standard. La Chine et Taïwan ont ensemble fourni 65 % de la production mondiale, la production taïwanaise de 735 milliards TWD (23,5 milliards USD) représentant 30 % de la valeur mondiale. La Chine continentale a contribué environ 350 milliards CNY (48,3 milliards USD) la même année, alimentée par des ajouts agressifs de capacité HDI dans les provinces du Guangdong et du Jiangsu. Les incitations gouvernementales s'y ajoutent : le Programme de Fabrication de Composants Électroniques de l'Inde alloue 22 919 crores INR (2,75 milliards USD) et rembourse jusqu'à 10 % des dépenses en capital, tandis que la Circulaire 33/2025 du Viêt Nam lie les allègements fiscaux sur les sociétés à 30 % de contenu auprès de fournisseurs locaux, incitant les multinationales à former des coentreprises régionales.

L'Amérique du Nord représente une faible part mais dépasse son poids en cartes haute fiabilité pour l'aérospatiale, la défense et les centres de données. TTM Technologies a enregistré 579 millions USD au 3e trimestre 2024, dont 44 % provenant de la défense, protégeant l'entreprise des ralentissements de la consommation. L'usine de Bastrop de SpaceX, présentée comme la plus grande du continent par volume, acheminera des milliers de panneaux d'antennes satellites par jour vers des canaux captifs, démontrant comment l'intégration verticale stratégique peut remodeler les chaînes d'approvisionnement locales.

L'Europe se situe entre l'efficacité des coûts de l'Asie et les impératifs de sécurité nationale de l'Amérique du Nord. AT&S, basée en Autriche, investit 300 millions EUR (336 millions USD) à Leoben pour des substrats automobiles et industriels, et les constructeurs automobiles de premier rang allemands pratiquent régulièrement le double approvisionnement auprès de fabricants européens pour satisfaire aux exigences strictes d'audit RoHS et REACH. Le reste du monde — Amérique latine, Moyen-Orient et Afrique — reste embryonnaire mais attire les investissements directs étrangers : le modèle de fabrication sous abri du Mexique et la zone franche Tanger Med du Maroc promeuvent tous deux des stratégies de délocalisation de proximité qui pourraient capter la demande excédentaire du marché des cartes de circuits imprimés multicouches standard à mesure que les risques géopolitiques poussent à la diversification des chaînes d'approvisionnement.

Paysage Concurrentiel

Le Marché des Cartes de Circuits Imprimés Multicouches Standard présente une structure en K. Des centaines de petites et moyennes usines chinoises et taïwanaises se disputent le FR-4 de base, tandis qu'une douzaine d'oligopoleurs captent plus de la moitié des bénéfices dans les substrats avancés. AT&S intègre des lignes de stratifiés, de cartes et de substrats sous un même toit, permettant une marge brute pondérée 40 à 50 % plus élevée que celle des concurrents qui doivent s'approvisionner en stratifié cuivré à l'extérieur. Unimicron a tiré 49,2 % de ses revenus 2024 des substrats en film de construction Ajinomoto, une niche lucrative mais à capacité limitée qui expose également l'entreprise à un risque d'approvisionnement alors que les expansions ABF peinent à suivre la demande.

Des opportunités d'espaces blancs émergent dans la bande de 10 à 16 couches, où les voitures ADAS, les robots industriels et les scanners médicaux nécessitent un contrôle de processus de Classe 3 mais pas les tolérances extrêmes de largeur de ligne des substrats de circuits intégrés. Les acteurs qui modernisent les lignes de presse et les perceuses laser sans surinvestir dans le placage de substrats peuvent sécuriser des marges EBITDA de 15 à 20 %, au-dessus de la moyenne des produits de base mais en dessous des spécialistes de substrats d'élite. Les écarts technologiques se creusent car 30 à 40 % de la capacité en Asie-Pacifique utilise encore des films photographiques plutôt que l'imagerie directe, limitant le rendement sur les conceptions à espacement de traces de 75 µm et poussant les fabricants d'équipements d'origine vers des partenaires vérifiés.

L'intégration en amont est le perturbateur à surveiller. SpaceX fabrique déjà ses propres cartes d'antennes, et Amazon serait en train d'investir dans des substrats Kuiper. De tels mouvements suppriment les volumes marchands et resserrent l'approvisionnement pour les marques plus petites, déclenchant potentiellement une consolidation supplémentaire. L'escalade des normes amplifie cette tendance : la norme IPC-6012 Classe 3, la norme IPC-A-600 Classe 3 et les normes de traçabilité ISO 17 121 à venir élèvent les seuils de dépenses d'investissement, contraignant les fabricants sous-dimensionnés soit à fusionner, soit à se retirer, remodelant ainsi la topologie concurrentielle du marché des cartes de circuits imprimés multicouches standard.

Leaders du Secteur des Cartes de Circuits Imprimés Multicouches Standard

Zhen Ding Technology Holding Limited

Nippon Mektron, Ltd.

Unimicron Technology Corporation

TTM Technologies Inc.

AT&S AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Le Ministère des Sciences et de la Technologie du Viêt Nam a activé la Circulaire 33/2025, liant les incitations fiscales sur les sociétés pour les projets électroniques à 30 % de contenu auprès de fournisseurs nationaux et à la propriété vérifiable de la conception des cartes de circuits imprimés.

- Décembre 2025 : AT&S a confirmé que son campus de Kulim, en Malaisie, un projet de 2,3 milliards EUR (2,6 milliards USD), est entré en phase de montée en cadence pour les substrats d'IA et d'informatique haute performance, visant une production en volume au 2e semestre 2026.

- Novembre 2025 : Unimicron a alloué 35 milliards TWD (1,1 milliard USD) pour des lignes de substrats ABF supplémentaires à Taoyuan et Shanying, avec une première capacité prévue pour le 1er semestre 2026.

- Octobre 2025 : Samsung Electro-Mechanics a déclaré un chiffre d'affaires 2024 de 10,8 billions KRW (8,1 milliards USD) et a détaillé ses plans pour doubler sa capacité de BGA à puce retournée au Viêt Nam afin de répondre à la demande hyperscaler en IA.

Portée du Rapport sur le Marché Mondial des Cartes de Circuits Imprimés Multicouches Standard

Le Rapport sur le Marché des Cartes de Circuits Imprimés Multicouches Standard est Segmenté par Matériau de Substrat (Époxy de Verre (FR-4), Haute Vitesse/Faibles Pertes, Polyimide (PI)), Industrie d'Utilisation Finale (Électronique Grand Public, Informatique et Centres de Données, Télécommunications et 5G, Automobile et Véhicules Électriques, Industrie et Énergie, Santé/Médical, Aérospatiale et Défense, Autres Industries d'Utilisation Finale), et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Reste du Monde). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Époxy de Verre (FR-4) |

| Haute Vitesse / Faibles Pertes |

| Polyimide (PI) |

| Résines d'Encapsulation (BT / ABF) |

| Autres Matériaux de Substrat |

| Électronique Grand Public |

| Informatique et Centres de Données |

| Télécommunications et 5G |

| Automobile et Véhicules Électriques |

| Industrie et Énergie |

| Santé / Médical |

| Aérospatiale et Défense |

| Autres Industries d'Utilisation Finale |

| Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Taïwan | |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Reste du Monde |

| Par Matériau de Substrat | Époxy de Verre (FR-4) | |

| Haute Vitesse / Faibles Pertes | ||

| Polyimide (PI) | ||

| Résines d'Encapsulation (BT / ABF) | ||

| Autres Matériaux de Substrat | ||

| Par Industrie d'Utilisation Finale | Électronique Grand Public | |

| Informatique et Centres de Données | ||

| Télécommunications et 5G | ||

| Automobile et Véhicules Électriques | ||

| Industrie et Énergie | ||

| Santé / Médical | ||

| Aérospatiale et Défense | ||

| Autres Industries d'Utilisation Finale | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Taïwan | ||

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Reste du Monde | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du Marché des Cartes de Circuits Imprimés Multicouches Standard ?

La taille du Marché des Cartes de Circuits Imprimés Multicouches Standard s'élevait à 41,82 milliards USD en 2026 et devrait atteindre 52,15 milliards USD d'ici 2031.

Quel secteur d'utilisation finale connaît la croissance la plus rapide ?

Les Télécommunications et la 5G sont en tête avec un CAGR projeté de 5,79 % jusqu'en 2031, porté par les mises à niveau denses des macro-cellules 5G.

Pourquoi les stratifiés à faibles pertes gagnent-ils des parts de marché ?

Les canaux SerDes 112 G et 224 G dans les serveurs d'IA et les radios 5G dépassent les budgets de pertes du FR-4, poussant la demande vers le Megtron 7, l'Astra MT77 et des matériaux similaires.

Comment les modifications des normes RoHS de l'UE affecteront-elles les fournisseurs ?

L'élimination progressive de la soudure au plomb en 2027 prolongera les cycles de qualification des produits jusqu'à trois semaines et augmentera les coûts de conformité, comprimant les marges des fabricants plus petits.

Quelle région domine la production ?

L'Asie-Pacifique représente plus de 80 % des revenus, la Chine et Taïwan fournissant ensemble 65 % de la production mondiale.

Quel est le principal risque à court terme pour les marges ?

La volatilité du prix du cuivre pourrait supprimer 300 à 400 points de base de marge brute pour les ateliers qui ne peuvent pas se couvrir ou réévaluer rapidement leurs prix.

Dernière mise à jour de la page le: