Taille et part du marché des étiquettes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

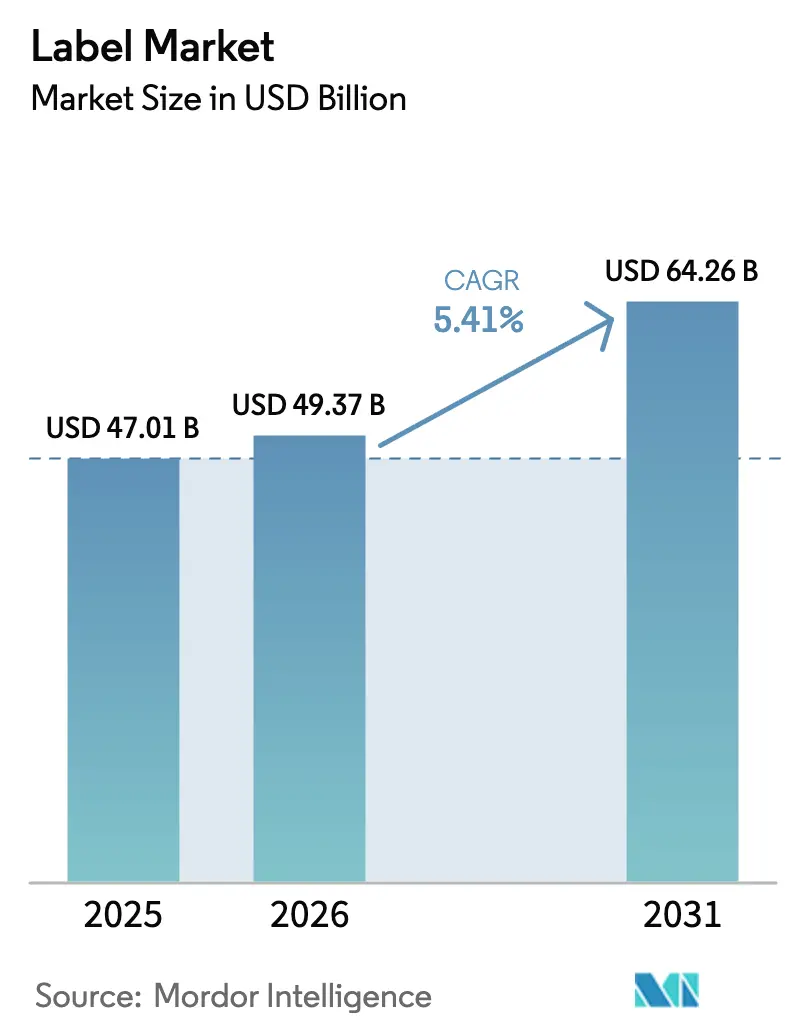

| Taille du Marché (2026) | 49.37 Milliards de dollars |

| Taille du Marché (2031) | 64.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.41% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des étiquettes par Mordor Intelligence

La taille du marché des étiquettes devrait passer de 47,01 milliards USD en 2025 à 49,37 milliards USD en 2026, pour atteindre 64,26 milliards USD d'ici 2031, avec un CAGR de 5,41 % sur la période 2026-2031. L'essor de la logistique du commerce électronique, le renforcement des réglementations en matière de durabilité et le déploiement rapide de formats d'emballage intelligents et connectés ancrent cette expansion régulière. Les marques de boissons et de cosmétiques se tournent vers les manchons rétractables pleine longueur qui suppriment l'emballage secondaire, tandis que les formats autocollants sans liner séduisent les détaillants soumis à des obligations de réduction des déchets en décharge. La substitution des matériaux s'accélère à mesure que les propriétaires de marques se tournent vers des supports en polyéthylène téréphtalate recyclé (rPET) compatibles avec les boucles bouteille-à-bouteille. Parallèlement, les transformateurs investissent dans des presses à jet d'encre numérique haute vitesse qui combinent la capacité de données variables avec des délais de livraison plus courts, condition préalable à la sérialisation et aux lancements de produits en édition limitée. Une intensité concurrentielle modérée prévaut, car les économies d'échelle dans la formulation des adhésifs et les parcs de presses numériques permettent aux plus grands acteurs de décrocher des contrats mondiaux pluriannuels.

Points clés du rapport

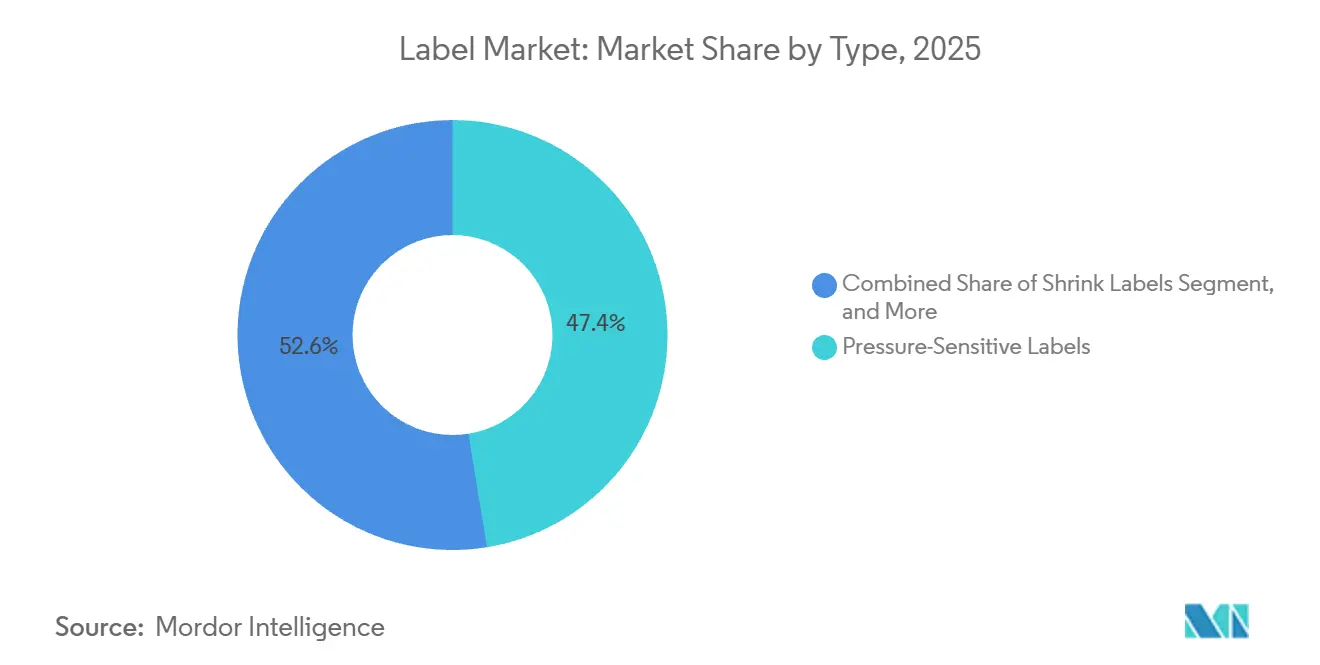

- Par type, les étiquettes autocollantes ont dominé avec 47,44 % de la part du marché des étiquettes en 2025, tandis que les étiquettes rétractables devraient progresser à un CAGR de 6,25 % jusqu'en 2031.

- Par matériau, le polypropylène représentait 36,77 % de la taille du marché des étiquettes en 2025, et le polyéthylène téréphtalate devrait croître à un CAGR de 6,72 % entre 2026 et 2031.

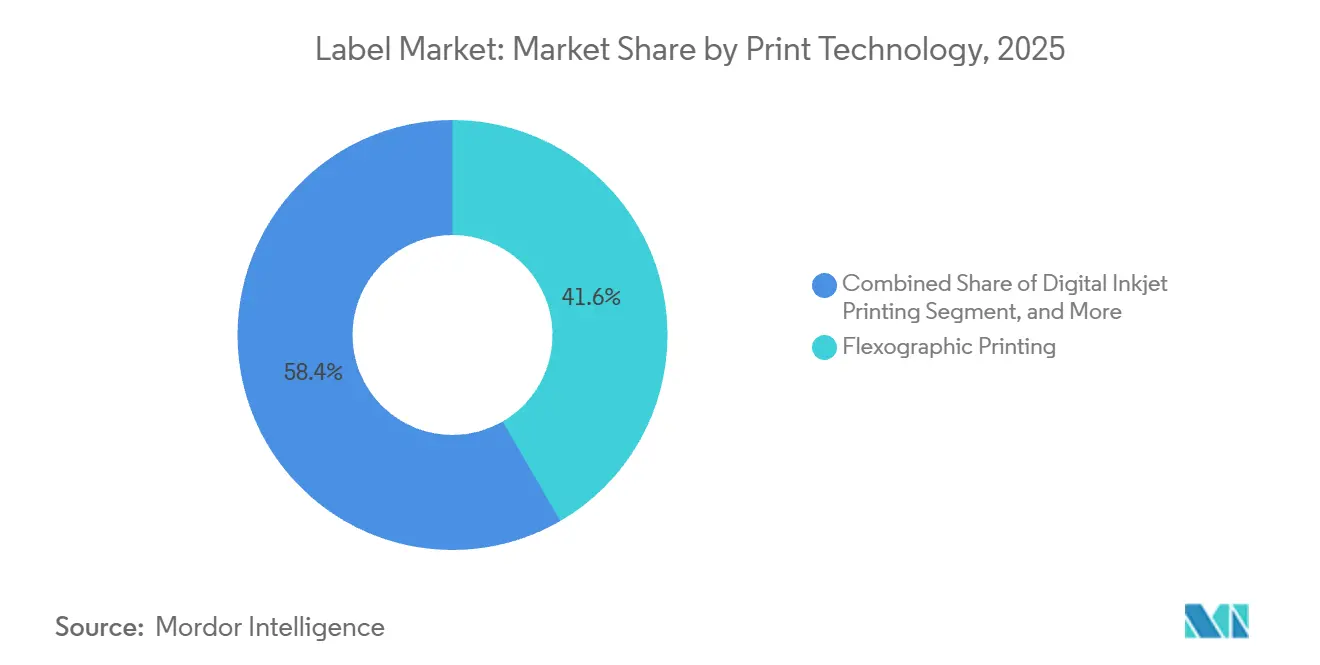

- Par technologie d'impression, la flexographie a capté 41,63 % de la part de marché en 2025, tandis que l'impression à jet d'encre numérique progresse à un CAGR de 6,91 % jusqu'en 2031.

- Par secteur d'utilisation finale, les applications alimentaires détenaient 34,76 % de la part de marché en 2025, tandis que les cosmétiques et les soins personnels progressent à un CAGR de 7,32 % sur la période 2026-2031.

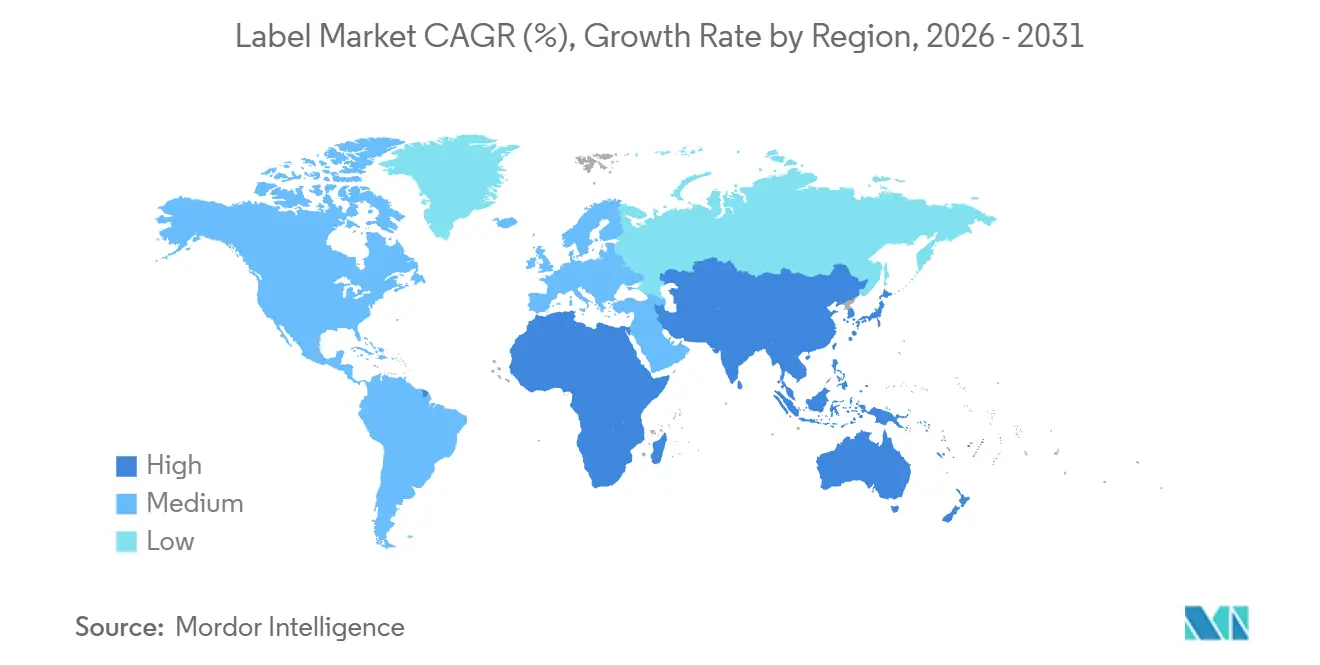

- Par géographie, l'Asie-Pacifique représentait 40,14 % de la part de marché en 2025, et le Moyen-Orient et l'Afrique devraient enregistrer le CAGR le plus rapide, à 7,11 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des étiquettes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'essor du commerce électronique stimulant les étiquettes d'expédition à données variables | +1.2% | Mondial, avec une concentration en Amérique du Nord, en Europe et dans les corridors urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Les réglementations en matière de durabilité accélérant les formats sans liner et recyclables | +1.5% | Europe et Amérique du Nord, avec des répercussions en Asie-Pacifique et au Moyen-Orient | Moyen terme (2-4 ans) |

| L'emballage intelligent et connecté ouvrant de nouveaux flux de revenus | +1.0% | Mondial, adoption précoce en Amérique du Nord, en Europe et au Japon | Moyen terme (2-4 ans) |

| La demande alimentaire et des boissons pour un emballage premium axé sur la conformité | +0.9% | Mondial, influence réglementaire la plus forte en Amérique du Nord, en Europe et en Inde | Long terme (≥ 4 ans) |

| Les obligations de sécurité des batteries de véhicules électriques stimulant les étiquettes autocollantes haute performance | +0.4% | Amérique du Nord, Europe, Chine, Corée du Sud | Moyen terme (2-4 ans) |

| Les pilotes de bouteilles sans étiquette de l'ASEAN catalysant l'impression directe sur contenant | +0.3% | Cœur de l'ASEAN, répercussions des pilotes en Europe et en Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'essor du commerce électronique stimulant les étiquettes d'expédition à données variables

Les volumes mondiaux de colis ont dépassé 21 milliards d'unités en 2024, et chaque boîte nécessite encore au moins un identifiant scannable. Les transformateurs répondent avec des presses à jet d'encre numérique haute vitesse qui impriment des codes-barres uniques à plus de 100 mètres par minute, permettant l'exécution le jour même pour les détaillants de ventes flash. La logistique de la chaîne du froid pharmaceutique ajoute de la complexité, car les étiquettes indicatrices de température doivent également porter des codes de lot et de date d'expiration requis par la loi américaine sur la sécurité de la chaîne d'approvisionnement en médicaments. Les colis transfrontaliers entrant dans l'Union européenne doivent afficher des codes QR liés aux passeports numériques de produits introduits dans le cadre du règlement sur les emballages et les déchets d'emballages en 2025. Les transformateurs dépourvus de capacité numérique risquent de perdre des parts au profit de concurrents agiles déjà dimensionnés pour les courtes séries et les données variables.

Les réglementations en matière de durabilité accélérant les formats sans liner et recyclables

L'Union européenne exige désormais que tous les emballages soient recyclables d'ici 2030 et impose 30 % de rPET dans les bouteilles à la même échéance. Ces règles poussent les acteurs du marché des étiquettes à adopter des adhésifs lavables et des constructions sans liner qui suppriment les liners de protection enduits de silicone. Le réseau RafCycle d'UPM Raflatac, récemment étendu à la Pologne et à la Thaïlande, détourne environ 10 000 tonnes métriques de déchets de liner par an.[1]UPM Raflatac, "RafCycle – Recyclage des déchets d'étiquettes," upmraflatac.com Des programmes similaires émergent en Amérique du Nord à mesure que les lois sur la responsabilité élargie des producteurs se déploient en Californie et en Oregon. Les propriétaires de marques font également face à des interdictions de substances perfluoroalkylées et polyfluoroalkylées dans les étiquettes en contact avec les aliments, ce qui incite les transformateurs à investir dans des revêtements sans fluor certifiés selon la norme ISO 14021.

L'emballage intelligent et connecté ouvrant de nouveaux flux de revenus

Les étiquettes NFC et RFID intégrées transforment une étiquette statique en support de données qui authentifie les marchandises, rationalise les stocks et engage les acheteurs. Avery Dennison a annoncé une croissance à deux chiffres pour sa gamme d'étiquettes intelligentes en 2025, citant le déploiement de la RFID dans l'habillement et les produits de luxe. La loi américaine sur la modernisation de la sécurité alimentaire oblige désormais les aliments à haut risque à inclure des codes de lot de traçabilité, et de nombreux conditionneurs encodent ces informations dans des étiquettes compatibles QR qui renvoient à des registres de chaîne de blocs.[2]Agence américaine des produits alimentaires et médicamenteux, "Règle finale de la FSMA : Enregistrements de traçabilité supplémentaires," fda.gov Les systèmes de consigne en Allemagne et en Norvège remboursent les consommateurs sur la base de scans de codes-barres, un modèle qui devrait migrer vers d'autres États membres de l'UE d'ici 2027. À mesure que le passeport numérique de produit s'étend aux emballages, les étiquettes hébergeront les indicateurs environnementaux et de réparabilité requis lors de la revente et du recyclage.

La demande alimentaire et des boissons pour un emballage premium axé sur la conformité

Les gouvernements du monde entier renforcent les règles d'étiquetage en face avant. La révision de l'étiquette américaine des informations nutritionnelles a agrandi l'espace dédié aux déclarations sur les sucres ajoutés, tandis que l'Inde a introduit des avertissements codés par couleur pour le sel, le sucre et les graisses. Les marques de boissons répondent avec des manchons rétractables 360 degrés qui combinent des graphismes premium avec de l'espace pour les mentions réglementaires. Fuji Seal International a enregistré une augmentation de 8 % des installations de manchons rétractables en 2024, les brasseurs artisanaux et les embouteilleurs d'eau fonctionnelle cherchant à se démarquer en rayon. Les codes de traçabilité qui résistent à la réfrigération et à la pasteurisation sont désormais courants, poussant les transformateurs à développer des adhésifs à émulsion acrylique qui maintiennent leur adhérence à 4 °C. Les spiritueux de luxe ajoutent des feuilles gaufrées et des vernis tactiles, augmentant encore le prix moyen de l'étiquette par unité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité du coût des matières premières dans les films et les adhésifs | -0.8% | Mondial, aigu dans les régions dépendantes des produits pétrochimiques importés | Court terme (≤ 2 ans) |

| Évolution vers les pochettes debout et l'impression directe sur objet | -0.6% | Mondial, adoption accélérée en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Infrastructure mondiale limitée de recyclage des déchets de liner | -0.3% | Mondial, lacunes infrastructurelles les plus graves en Asie-Pacifique et en Afrique et Moyen-Orient | Long terme (≥ 4 ans) |

| Les réglementations émergentes sur les bouteilles sans étiquette réduisant la demande d'étiquettes enveloppantes | -0.2% | ASEAN, Europe, programmes pilotes en Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du coût des matières premières dans les films et les adhésifs

Le film de polypropylène s'est négocié entre 1 200 et 1 600 USD par tonne métrique en 2025, les fluctuations du prix du pétrole brut et les interruptions d'approvisionnement dans les pôles pétrochimiques d'Asie-Pacifique ayant perturbé les transformateurs.[3]ICIS, "Mise à jour hebdomadaire des prix du polypropylène," icis.com Les prix des résines adhésives pour émulsions acryliques ont augmenté de 12 % en glissement annuel, érodant les marges d'EBITDA qui s'établissent en moyenne à seulement 8-12 % pour les transformateurs de taille moyenne. Les contrats à prix fixe avec les multinationales de biens de consommation limitent la répercussion des coûts, obligeant les transformateurs à négocier des accords d'approvisionnement pluriannuels ou à investir dans des technologies sans solvant qui réduisent la consommation de résine. La résine PET recyclée a connu une volatilité similaire, reflétant la tension des approvisionnements en flocons de bouteilles dans le cadre du mandat européen de 30 % de rPET. Les transformateurs de plus petite taille, dépourvus d'intégration verticale dans l'extrusion de films, sont les plus exposés à ces chocs sur les intrants.

Évolution vers les pochettes debout et l'impression directe sur objet

Les pochettes souples ont atteint 18 % du volume mondial d'emballages alimentaires en 2025, réduisant ou éliminant les étiquettes séparées pour de nombreuses collations et concentrés liquides. Les systèmes d'impression à jet d'encre directe sur bouteille de Xeikon et HP Indigo menacent également la demande d'étiquettes enveloppantes, comme en témoigne le pilote sans étiquette de Coca-Cola en Europe en 2024. PepsiCo prévoit désormais des essais en Amérique du Nord d'ici 2027, signalant que les grandes catégories de boissons évaluent les gains de coût et de durabilité liés à l'impression directe sur les contenants. Les transformateurs d'étiquettes répondent avec des films ultra-minces et des formats sans liner qui réduisent le poids des matériaux, mais la tendance à la substitution persiste à mesure que les marques évaluent l'efficacité des emballages par rapport aux flux de travail d'étiquetage établis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les manchons rétractables progressent à mesure que les marques privilégient les graphismes pleine longueur

Les étiquettes rétractables devraient croître à un CAGR de 6,25 % jusqu'en 2031, dépassant l'ensemble du marché des étiquettes. Leur popularité découle d'une décoration 360 degrés qui fusionne l'image de marque, le texte réglementaire et la preuve d'inviolabilité en un seul manchon. Les formats autocollants détenaient encore 47,44 % de la part du marché des étiquettes en 2025 grâce à leur polyvalence sur différents substrats et à des vitesses d'application rapides dépassant 500 unités par minute. Les étiquettes enveloppantes restent endémiques aux boissons gazeuses grand public, mais font face à des remplacements pilotes par des solutions gravées au laser ou imprimées directement. Les étiquettes dans le moule ajoutent une efficacité de processus dans les barquettes de produits laitiers et les contenants de crème glacée en intégrant la décoration lors du soufflage, supprimant une étape en aval complète. Les catégories plus petites telles que les styles collés et par transfert thermique subsistent là où le prestige des bouteilles en verre ou la durabilité industrielle gouverne le choix des matériaux. Les manchons rétractables continueront de progresser car les films PET-G et PP basse densité se séparent désormais proprement dans les installations de recyclage, répondant aux préoccupations de circularité.

Les transformateurs continueront de donner la priorité aux étiquettes autocollantes pour les produits pharmaceutiques, la logistique et les fûts chimiques, car les besoins stricts en matière de lavage et de données variables s'alignent sur la construction modulaire de ce format. Cependant, des largeurs de bobines de manchons rétractables plus grandes et des équipements de soudure automatisés ont réduit les coûts unitaires, encourageant les marques de boissons à migrer des références qui utilisaient historiquement des films enveloppants. Dans le segment premium, les étiquettes par transfert thermique multicouches avec accents métalliques défendent leur part dans les spiritueux artisanaux qui valorisent la différenciation tactile. Dans l'ensemble, le segment par type reste une étude des compromis spécifiques aux applications où la performance, la recyclabilité et l'impact en rayon contrebalancent le coût.

Par matériau : le PET mène la poussée vers les contenus recyclés

Les ventes de films PET devraient croître à un CAGR de 6,72 % jusqu'en 2031, les engagements des propriétaires de marques et les quotas réglementaires stimulant la demande de supports compatibles rPET. Le polypropylène représentait 36,77 % de la part de marché en 2025 en raison de sa faible densité et de sa clarté, qui soutiennent à la fois les manchons rétractables et les étiquettes dans le moule, offrant des économies de fret et une qualité optique. Le papier reste pertinent sur les marchés finaux des vins premium et des bières artisanales, où les supports texturés certifiés FSC évoquent l'authenticité. Le polyéthylène reste indispensable pour les aliments surgelés et les flacons souples en raison de sa flexibilité à des températures inférieures à zéro. D'autres polymères, tels que le PVC et le PLA, ont des applications de niche : le PVC persiste dans les multiemballages de boissons malgré les défis en fin de vie, tandis que les films PLA répondent aux aspirations d'emballages compostables là où le compostage industriel est disponible.

Le règlement européen sur les emballages et les déchets d'emballages qui impose 30 % de rPET dans les bouteilles d'ici 2030 pousse les transformateurs à sécuriser les matières premières via des contrats d'approvisionnement en flocons de bouteilles. UPM Raflatac et Avery Dennison ont étendu leur capacité de films rPET en 2024-2025, signalant leur confiance dans la durabilité de la demande. Les avancées dans les structures de polypropylène mono-matériau, alignant le support, l'adhésif et le sur-laminage au sein des familles PP, répondent aux exigences de circularité sans séparation des matériaux. À l'inverse, les perspectives plates du papier reflètent sa vulnérabilité à l'humidité, mais les spiritueux premium spécifient encore des supports à base de pâte améliorés par estampage à chaud et vernis tactiles pour l'attrait en rayon.

Par technologie d'impression : l'impression à jet d'encre numérique capte la montée en puissance des données variables

L'impression à jet d'encre numérique devrait afficher un CAGR de 6,91 % jusqu'en 2031, la sérialisation, la personnalisation et le commerce de détail omnicanal remodelant le marché des étiquettes. La flexographie, avec ses 41,63 % de part de marché en 2025, prospère sur des tirages dépassant 10 000 mètres linéaires grâce à des changements de clichés rapides et à des largeurs de bande importantes. L'offset conserve une part sélective dans les cosmétiques de luxe et le vin, où les lignes fines et les encres métalliques justifient des coûts de mise en route plus élevés, tandis que l'héliogravure décline car la gravure des cylindres est lente et coûteuse. La sérigraphie perdure pour les étiquettes de batteries industrielles et les autocollants extérieurs durables qui nécessitent un dépôt d'encre important.

L'adoption des presses numériques HP Indigo et Xeikon, dépassant désormais 100 mètres par minute pour certaines références, permet aux transformateurs de proposer des délais inférieurs à 24 heures, un argument de vente pour les lancements de boissons artisanales et les promotions saisonnières. Les lignes pharmaceutiques, au nombre de plus de 15 000 dans le monde, intègrent des modules numériques pour appliquer des codes DataMatrix au niveau de l'unité conformément aux mandats américains et européens. La flexographie continuera d'être le cheval de bataille pour les produits de grande consommation à fort volume, mais la part du numérique augmentera chaque année car les propriétaires de marques valorisent la prolifération des références et la personnalisation en phase finale au-delà des économies marginales sur le coût unitaire.

Par secteur d'utilisation finale : les cosmétiques mènent l'adoption des étiquettes premium

Les étiquettes pour cosmétiques et soins personnels devraient enregistrer un CAGR de 7,32 % jusqu'en 2031, renforçant la premiumisation dans les soins de la peau, la parfumerie et les soins capillaires. Les marques de luxe exigent des feuilles holographiques, des revêtements doux au toucher et des étiquettes NFC qui authentifient les recharges et récompensent la fidélité via des interactions par smartphone. L'alimentation représentait 34,76 % de la part de marché en 2025 en raison de l'étiquetage obligatoire en face avant des informations nutritionnelles et des allergènes, qui a augmenté la surface nécessaire. Les transformateurs pour boissons fournissent des manchons rétractables pleine longueur aux brasseurs artisanaux, aux fabricants de boissons énergisantes et aux marques d'eau aromatisée qui s'appuient sur des graphismes vibrants pour concurrencer les achats impulsifs.

Les étiquettes pour la santé et les produits pharmaceutiques restent régies par des règles strictes de sérialisation et de preuve d'inviolabilité, incitant à des investissements dans des adhésifs compatibles avec la chaîne du froid et des encres indicatrices thermiques. Les fûts chimiques, les batteries lithium-ion et les machines industrielles s'appuient sur des supports en polyester qui résistent aux solvants, à l'abrasion et aux températures supérieures à 150 °C. La logistique, l'automobile et l'électronique exigent des codes-barres haute température et des marquages de sécurité reconnus par UL. Dans les cosmétiques, les emballages rechargeables de L'Oréal et Estée Lauder nécessitent des étiquettes amovibles sans résidu, ouvrant un espace pour des plateformes d'adhésifs repositionnables permettant la réutilisation des contenants.

Analyse géographique

L'Asie-Pacifique a conservé 40,14 % de la part de marché en 2025, soulignant sa position de noyau manufacturier pour les biens de consommation mondiaux. Le réseau de livraison de colis en Chine a dépassé 130 milliards d'expéditions en 2024, chacune générant une étiquette logistique à données variables. Les exportations pharmaceutiques de l'Inde vers les États-Unis nécessitent des étiquettes sérialisées conformes à la loi sur la sécurité de la chaîne d'approvisionnement en médicaments, tandis que le Japon est pionnier dans les étiquettes compatibles NFC qui vérifient l'authenticité des marques et prolongent l'engagement des clients. Les exportateurs de cosmétiques de Corée du Sud stimulent la demande de finitions premium, et les codes stricts de sécurité alimentaire de l'Australie exigent des adhésifs résistants à l'humidité dans les chaînes d'approvisionnement de produits frais. La croissance en Asie du Sud-Est est freinée par le recyclage limité des déchets de liner, mais les gouvernements régionaux élaborent des lois sur la responsabilité élargie des producteurs qui augmenteront les taux de collecte au cours de la prochaine décennie.

Le Moyen-Orient et l'Afrique sont positionnés pour le CAGR le plus rapide, à 7,11 %, jusqu'en 2031, stimulés par la modernisation du commerce de détail et les investissements dans les infrastructures. Les Émirats arabes unis et l'Arabie saoudite continuent de développer leur capacité de chaîne du froid, déclenchant des commandes d'étiquettes autocollantes tolérantes aux basses températures. Le statut de la Turquie en tant que pôle manufacturier orienté vers l'Europe attire des transformateurs multinationaux visant un approvisionnement de proximité. L'Afrique du Sud fournit des étiquettes pour les boissons, les produits pharmaceutiques et les soins ménagers à travers l'Afrique subsaharienne, tandis que la classe moyenne urbaine du Nigeria gonfle les volumes de produits emballés. Malgré les lacunes infrastructurelles et les risques de change, l'harmonisation avec les normes de codage à barres GS1 et d'étiquetage nutritionnel indique une expansion soutenue du marché des étiquettes.

L'Amérique du Nord et l'Europe restent des centres d'innovation plutôt que des moteurs de croissance en volume. Les États-Unis imposent la traçabilité des aliments à haut risque en vertu de la section 204 de la loi sur la modernisation de la sécurité alimentaire, poussant à l'adoption d'étiquettes intégrant des codes QR. Simultanément, les régimes de responsabilité élargie des producteurs au niveau des États transfèrent les coûts de fin de vie aux propriétaires de marques, stimulant la demande de formats sans liner qui réduisent le tonnage de déchets. Le règlement européen sur les emballages et les déchets d'emballages impose des emballages recyclables d'ici 2030 et fixe des seuils progressifs de rPET, encourageant les transformateurs à piloter des adhésifs lavables et des constructions sans liner sans papier. L'Amérique du Sud, menée par le Brésil et l'Argentine, connaît une croissance à un chiffre moyen soutenue par les exportations de boissons et d'aliments à base de soja, bien que la volatilité macroéconomique ajoute une incertitude aux prévisions.

Paysage réglementaire

La conformité des étiquettes se durcit en matière de recyclabilité, de traçabilité et d'identification normalisée. Dans l'Union européenne, le règlement (UE) 2025/40 (règlement sur les emballages et les déchets d'emballages, PPWR) est entré en vigueur le 11 février 2025 et s'applique à partir du 12 août 2026, établissant des exigences harmonisées pour les emballages mis sur le marché de l'UE et limitant les règles nationales divergentes. Le PPWR entraîne également des obligations liées à l'étiquetage via des formats harmonisés, qui doivent être précisés par des actes d'exécution de la Commission européenne, et relie les allégations relatives aux emballages (comme le contenu recyclé ou biosourcé) aux spécifications techniques de l'UE lorsque de telles étiquettes sont utilisées.

Aux États-Unis, la Food and Drug Administration (FDA) a fixé au 1er janvier 2028 la date de conformité uniforme pour les réglementations d'étiquetage alimentaire publiées entre le 1er janvier 2025 et le 31 décembre 2026, façonnant les cycles de transition pour les visuels d'étiquettes et les stocks des produits alimentaires et des boissons. Sur le plan des normes, l'ISO 22742:2026 (publiée en mai 2026) fournit une référence internationale pour les codes-barres linéaires et les symboles bidimensionnels sur les emballages de produits, soutenant la transition plus large vers le déploiement des codes QR et 2D pour la traçabilité et le contenu numérique dans les chaînes d'approvisionnement mondiales.

Analyse de la chaîne de valeur

La chaîne de valeur des étiquettes s'étend des matières premières amont (papier, films PP/PE/PET, encres, revêtements et adhésifs sensibles à la pression) à la production de support facial et de papier support siliconé, en passant par le revêtement et la lamination, la transformation (impression, finition, découpe), jusqu'à la distribution aux propriétaires de marques, aux sous-traitants de conditionnement et aux réseaux logistiques. Les transformateurs occupent une place centrale, coordonnant les substrats et les adhésifs avec les technologies d'impression (flexographie, jet d'encre numérique, offset, héliogravure) et les équipements d'application en aval pour les formats sensibles à la pression, manchons rétractables, moulage dans le moule et enveloppants. Les exigences en données variables pour le e-commerce et les usages finaux réglementés accroissent la dépendance aux flux de travail numériques et à la gestion des données, en parallèle de la production physique.

Les goulots d'étranglement opérationnels continuent de se concentrer autour de la disponibilité des résines et des adhésifs, de la volatilité du fret et des variations des délais de livraison, ce qui maintient l'attention sur le multi-sourcing et la régionalisation des intrants critiques. En Europe, l'harmonisation induite par le PPWR renforce le rôle de la documentation de conformité et de l'identification des emballages tout au long de la chaîne, impliquant les organismes de normalisation et les associations professionnelles (par exemple, FINAT) qui façonnent les meilleures pratiques en matière d'étiquetage autoadhésif. Les réseaux de collecte et de recyclage des papiers support (tels que UPM Raflatac RafCycle) mettent en place une boucle de circularité plus définie, reliant les transformateurs et les propriétaires de marques aux filières de gestion des déchets et de fibres recyclées.

Paysage concurrentiel

Le marché des étiquettes présente une fragmentation. Avery Dennison continue de développer son segment d'étiquettes intelligentes, prévoyant une augmentation de 25 % de la capacité d'insertion RFID en Asie-Pacifique en 2026. Multi-Color Corporation met l'accent sur les étiquettes premium pour le vin, les spiritueux et les soins personnels, s'appuyant sur un parc de presses numériques HP Indigo pour les courtes séries avec effets métalliques et tactiles. Les entreprises régionales de taille intermédiaire se différencient par la rapidité de service, offrant des épreuves en 24 heures et une production inférieure à 1 000 unités pour les boissons artisanales et les cosmétiques de niche. Beaucoup déploient des portails d'impression en ligne par abonnement qui s'intègrent directement aux vitrines Shopify et Amazon, automatisant la prise de commandes et la création graphique à données variables.

L'investissement technologique définit l'avantage concurrentiel : les presses à jet d'encre numérique, les programmes de reprise des déchets de liner et la RFID intégrée stimulent l'amélioration des marges malgré les vents contraires des matières premières. Le programme RafCycle d'UPM Raflatac illustre le positionnement en économie circulaire, collectant les déchets de liner et les convertissant en papier recyclé pour réutilisation. La consolidation soutenue par le capital-investissement devrait se poursuivre, les fonds agrégeant des transformateurs régionaux avec un savoir-faire spécialisé pour construire des plateformes revendables.

Les partenariats stratégiques entre transformateurs et équipementiers se développent. Plusieurs acteurs du top dix ont conclu des accords d'approvisionnement pluriannuels avec HP et Xeikon pour co-développer des stations d'impression directe sur contenant pour les lignes de boissons gazeuses. D'autres sécurisent des contrats à long terme sur la résine de polypropylène pour stabiliser les coûts des intrants. La course est désormais lancée pour commercialiser des constructions d'étiquettes entièrement recyclables en mono-matériau qui répondent aux définitions de recyclabilité de l'UE et des États-Unis sans sacrifier les graphismes ni l'adhérence.

Leaders du secteur des étiquettes

Multi-Color Corporation

CCL Industries

Avery Dennison Corporation

Constantia Flexibles GmbH

Huhtamaki Oyj

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Il existe une opportunité claire pour des constructions d'étiquettes circulaires et prêtes à la conformité, aidant les propriétaires de marques à respecter l'application du PPWR à partir du 12 août 2026 tout en préservant l'efficacité des lignes, en particulier les systèmes adhésifs délavables pour les emballages en PET et PP et les formats sensibles à la pression sans papier support, qui réduisent les déchets de papier support destinés à la mise en décharge. La mise en œuvre du PPWR soutient également la demande pour une identification harmonisée et un étiquetage lisible par machine, créant une opportunité pour les transformateurs capables d'associer des substrats durables à des codes 2D et à des allégations de contenu recyclé vérifiées, conformes aux futurs actes d'exécution de la Commission européenne.

L'étiquetage intelligent et connecté constitue une autre voie de monétisation, où les transformateurs peuvent associer les matériaux à des services de données. Des preuves d'activité d'investissement sont déjà visibles : en avril 2026, Avery Dennison a annoncé un investissement minoritaire de 75 millions USD dans Wiliot pour développer l'identification par capteurs pour les chaînes d'approvisionnement, renforçant la traction pour les capacités RFID et d'emballage connecté. La consolidation et les mises à niveau des capacités remodèlent également la couverture concurrentielle dans les formats à forte croissance, comme l'illustre la clôture par CCL Industries en juin 2026 de son acquisition de Sleever International (étiquettes manchons rétractables, films et équipements d'application), qui renforce les solutions de manchons intégrées utilisées par les marques de boissons et de soins personnels pour combiner décoration et contenu réglementaire. Pris ensemble, ces mouvements indiquent une demande pour des fournisseurs proposant des solutions de bout en bout couvrant les matériaux conformes, les données variables et la performance d'application à travers les empreintes de marques mondiales.

Développements récents du secteur

- Juin 2026 : CCL Industries a clôturé l'acquisition de Sleever International Company SA, ajoutant des capacités en étiquettes manchons rétractables, films extrudés et équipements d'application. L'opération renforce l'offre intégrée de CCL en matière de matériaux et de machines pour manchons, soutenant l'évolution des propriétaires de marques vers la décoration intégrale et la consolidation du texte de conformité.

- Mai 2026 : Multi-Color Corporation a achevé une restructuration financière complète et est sortie d'une procédure de Chapitre 11 préemballée. La recapitalisation a réduit la dette et ajouté un nouveau financement en fonds propres, améliorant la flexibilité financière pour poursuivre les investissements dans la décoration premium et la capacité de production d'étiquettes numériques.

- Avril 2026 : Avery Dennison a annoncé un investissement minoritaire de 75 millions USD dans Wiliot pour développer l'IA physique pour les chaînes d'approvisionnement, se positionnant comme un partenaire privilégié de conception, de fabrication et commercial pour les inlays. Ce mouvement renforce la dynamique en faveur des étiquettes connectées combinant matériaux et supports de données pour des cas d'usage de traçabilité, d'efficacité des stocks et d'authentification.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des étiquettes couvre la vente d'étiquettes utilisées pour identifier, décorer et fournir les informations requises sur les marchandises emballées et expédiées, à travers les principaux formats d'étiquettes et méthodes d'impression, exprimé en valeur.

Exclusions du périmètre : Nous excluons les emballages autonomes (comme les cartons, bouteilles et emballages flexibles) et les ventes d'équipements d'impression qui ne font pas partie de l'approvisionnement en étiquettes.

Aperçu de la segmentation

- Par type

- Étiquettes autocollantes

- Étiquettes rétractables

- Étiquettes dans le moule

- Étiquettes enveloppantes

- Autres types

- Par matériau

- Papier

- Polypropylène (PP)

- Polyéthylène (PE)

- Polyéthylène téréphtalate (PET)

- Autres matériaux

- Par technologie d'impression

- Impression flexographique

- Impression offset

- Impression par héliogravure

- Impression à jet d'encre numérique

- Autres technologies d'impression

- Par secteur d'utilisation finale

- Alimentation

- Boissons

- Santé et pharmacie

- Cosmétiques et soins personnels

- Produits chimiques et industriels

- Autres secteurs d'utilisation finale

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Turquie

- Arabie saoudite

- Afrique

- Afrique du Sud

- Nigeria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a permis de cadrer le pool de demande et de maintenir le modèle lié à une activité d'emballage mesurable. Des sources publiques telles que les statistiques commerciales UN Comtrade, les expéditions manufacturières du U.S. Census Bureau, les tableaux de fabrication et de commerce d'Eurostat, et les séries de production industrielle de la Banque mondiale ont été utilisées pour suivre les tendances, les évolutions de la composition du marché et la dynamique régionale. Nous avons également fait référence au contexte technique et normatif d'organismes tels que l'ISO, ainsi qu'aux signaux relatifs aux déchets d'emballage et au recyclage provenant de sources telles que l'OCDE et les agences environnementales nationales, car les changements de substrats modifient souvent les choix de matériaux d'étiquettes.

Pour traduire ces signaux en un modèle de marché utilisable, nous nous sommes également appuyés sur les dépôts publics d'entreprises et les présentations aux investisseurs de segments pertinents de la chaîne de valeur de l'emballage, avec des vérifications croisées supplémentaires utilisant des médias réputés spécialisés dans l'emballage et l'impression pour les ajouts d'usines et l'adoption technologique. Le cas échéant, des bases de données sous licence ont été utilisées pour les données financières des entreprises et le suivi de l'actualité, les brevets pour l'activité des étiquettes intelligentes, et des vérifications des importations et exportations au niveau des expéditions pour les matériaux et rouleaux clés. Cette liste de recherche documentaire est indicative uniquement, et des sources supplémentaires ont été utilisées pour la collecte de données, les vérifications croisées et les clarifications au cours de l'étude.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour tester la robustesse des hypothèses de dimensionnement que les sources documentaires ne peuvent pas démontrer pleinement, en particulier concernant la composition des étiquettes par format, l'évolution des prix et les conditions d'utilisation chez les transformateurs. Nous avons échangé avec des répondants parmi les transformateurs, les fournisseurs de matériaux, les parties prenantes des solutions d'impression et les équipes de marques ou d'emballage, afin de valider l'adoption des étiquettes sensibles à la pression, rétractables, moulées dans le moule et enveloppantes, et d'aligner les récits de croissance régionale sur ce qui est commandé dans des projets spécifiques et en cours.

Répartition des répondants aux enquêtes de terrain primaires

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 29 % | Dirigeants (CXO) : 13 % | APAC : 46 % |

| Niveau intermédiaire : 57 % | Responsables fonctionnels/d'unité : 38 % | EMEA : 30 % |

| Petits acteurs : 14 % | Managers : 49 % | Amériques : 24 % |

Dimensionnement et prévisions du marché

Le dimensionnement commence par une construction descendante qui reconstitue la demande d'étiquettes à partir de l'activité d'emballage et d'expédition par région, puis convertit cette activité en consommation d'étiquettes en utilisant la composition des formats et les schémas d'utilisation typiques par usage final. Les principaux intrants comprennent les tendances de production des biens emballés, la composition technologique des étiquettes (sensibles à la pression, rétractables, moulées dans le moule et enveloppantes), les évolutions de substrats entre papier et films, la pénétration de l'impression numérique par rapport à l'impression conventionnelle, et l'évolution moyenne des prix par grandes familles de matériaux. Lorsque ces variables sont combinées, le résultat est une estimation de valeur traçable aux signaux de production et de commerce plutôt qu'à une seule hypothèse phare.

Les totaux sont ensuite corroborés par des vérifications ascendantes sélectives. Nous agrégeons les revenus d'un échantillon de fournisseurs, validons les fourchettes de prix par des échanges au sein des canaux, et appliquons une logique de prix de vente moyen multiplié par le volume pour quelques types d'étiquettes très visibles, afin de tester si les totaux semblent raisonnables. Lorsque les divulgations des entreprises ne séparent pas les étiquettes des revenus d'emballage adjacents, nous utilisons des indices de composition de produits issus de présentations et de répartitions basées sur des entretiens, puis revérifions par rapport à l'intensité d'emballage régionale. Pour les prévisions, nous avons utilisé une analyse de scénarios appuyée par des attentes au niveau des variables recueillies lors d'entretiens, les scénarios reflétant différents résultats pour la production alimentaire et de boissons emballées, la substitution de matériaux motivée par la durabilité, et le rythme d'adoption des exigences en matière de jet d'encre numérique et d'étiquetage intelligent.

Validation des données et cycle de mise à jour

La validation s'effectue en plusieurs passes afin que les chiffres finaux ne reposent pas sur une seule source ou une seule hypothèse. Nous comparons les résultats du modèle à des signaux indépendants tels que les expéditions manufacturières, les flux commerciaux pour les principaux matériaux d'étiquettes, et l'orientation de la production d'emballage au niveau régional. Si des écarts importants apparaissent et ne correspondent pas à ce que décrivent les répondants, nous effectuons un suivi et ajustons les intrants.

Avant validation finale, un deuxième analyste examine la logique, les fourchettes d'intrants et les évolutions annuelles, et toute anomalie déclenche un nouveau contact avec les personnes interrogées ou une vérification documentaire supplémentaire.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des ajouts majeurs de capacité, des changements réglementaires affectant les étiquettes d'emballage, ou des variations brusques des prix de substrats. Juste avant la livraison, l'analyste effectue une nouvelle passe sur les hypothèses clés afin que les clients reçoivent une vision actualisée qui correspond toujours aux définitions et aux étapes de calcul d'origine.

Comparaison du dimensionnement du marché mondial des étiquettes de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour les étiquettes peuvent sembler très éloignées les unes des autres car les limites de périmètre sont définies différemment, et les intrants utilisés pour valoriser et calibrer les volumes ne sont pas cohérents entre les publications. Les différences proviennent généralement de ce qui est comptabilisé comme une étiquette par rapport aux emballages adjacents, du fait que les valeurs soient exprimées en prix constants ou en prix courants, et de la fréquence à laquelle les hypothèses sous-jacentes sont actualisées.

Les papiers support siliconés constituent un ajout courant dans certaines analyses. Cet élément se situe hors du périmètre de Mordor Intelligence, ce qui tend à réduire la valeur par rapport aux estimations qui regroupent les papiers support et matériaux associés en un seul chiffre. D'autres écarts proviennent de l'utilisation d'énoncés en volume uniquement (par exemple, en mètres carrés) et de leur conversion en valeur avec un prix unique moyenné, ou de l'application d'une escalade de prix agressive sans vérification des cycles de substrats et des évolutions de composition régionale. Le calendrier des devises et la question de savoir si le modèle est mis à jour après des mouvements majeurs des prix de la résine ou du papier peuvent également modifier les totaux en USD rapportés.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 47,01 milliards USD (2025) | |

| Revue professionnelle A | 44,80 milliards USD (2024) | Utilise un cadre d'étiquettes d'emballage imprimées et présente les valeurs à prix constants pour une année de référence différente, ce qui peut sous-estimer la croissance nominale lorsque les coûts des matériaux et les évolutions de composition sont en mouvement. |

| Éditeur professionnel B | 56,40 milliards USD (2030) | Publie une perspective à plus long terme à partir d'une année de référence antérieure et peut inclure des éléments adjacents comme les papiers support dans le même chiffre de valeur, ce qui augmente le total par rapport à une définition limitée aux seules étiquettes. |

La comparaison montre que la majeure partie de l'écart s'explique par le fait que des composants adjacents soient regroupés ou non, par l'année et la base de tarification utilisées, et par la manière dont la composition des étiquettes est traduite en valeur. En maintenant les intrants liés à l'activité d'emballage, à la composition des formats et à une progression de prix réaliste, l'estimation finale reste plus facile à reproduire et plus simple à vérifier à travers les régions et les années.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des étiquettes d'ici 2031 ?

Le secteur devrait atteindre 64,26 milliards USD d'ici 2031.

Quel type d'étiquette connaît la croissance la plus rapide jusqu'en 2031 ?

Les manchons rétractables progressent à un CAGR de 6,25 % grâce aux avantages des graphismes pleine longueur et de la recyclabilité.

Comment les obligations en matière de durabilité affecteront-elles les matériaux d'étiquettes ?

Les réglementations qui exigent 30 % de rPET dans les bouteilles font évoluer la demande vers les supports PET et les adhésifs lavables compatibles avec les boucles bouteille-à-bouteille.

Pourquoi l'impression à jet d'encre numérique gagne-t-elle des parts dans l'étiquetage ?

Elle prend en charge la sérialisation à données variables et les délais de livraison rapides, générant un CAGR de 6,91 % dans les revenus des technologies d'impression.

Quelle région devrait afficher le CAGR le plus élevé jusqu'en 2031 ?

Le Moyen-Orient et l'Afrique devraient croître à 7,11 % à mesure que la modernisation du commerce de détail et les réglementations en matière de sécurité alimentaire se mettent en place.

Dernière mise à jour de la page le: