Taille et part du marché des rubans d'emballage de scellage et de cerclage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

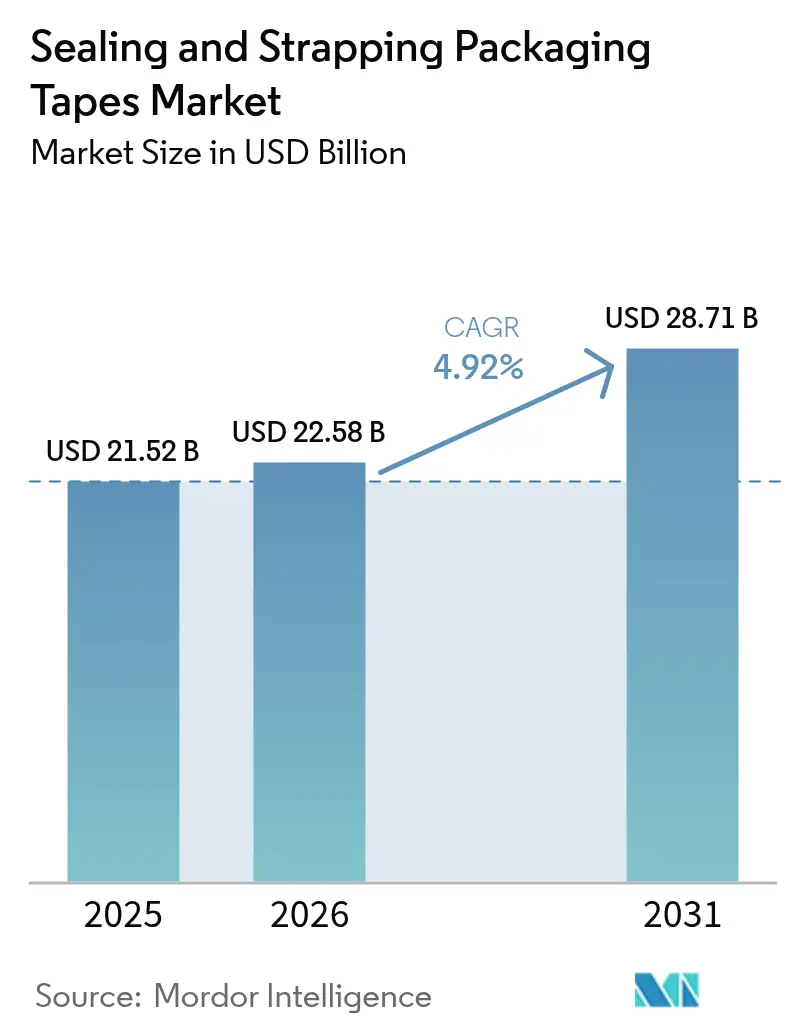

| Taille du Marché (2026) | 22.58 Milliards de dollars |

| Taille du Marché (2031) | 28.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des rubans d'emballage de scellage et de cerclage par Mordor Intelligence

La taille du marché des rubans d'emballage de scellage et de cerclage devrait passer de 21,52 milliards USD en 2025 à 22,58 milliards USD en 2026, et les prévisions indiquent qu'il atteindra 28,71 milliards USD d'ici 2031, soit un TCAC de 4,92 % sur la période 2026-2031. La demande soutenue des centres de préparation des commandes du commerce électronique, des plateformes logistiques automatisées et des marques de produits de grande consommation positionne le marché des rubans d'emballage de scellage et de cerclage comme une composante essentielle de la continuité de la chaîne d'approvisionnement mondiale. La croissance est alimentée par la hausse des volumes de colis, l'automatisation rapide des entrepôts et les exigences croissantes en matière de sécurité inviolable et de traçabilité, qui renforcent l'intégrité des expéditions. Les reformulations de matériaux réduisant l'empreinte carbone et améliorant la recyclabilité élargissent la base de clientèle adressable, tandis que les rubans intelligents équipés de technologies RFID et QR apportent de la valeur ajoutée grâce à une visibilité des stocks en temps réel. La dynamique concurrentielle favorise les entreprises qui parviennent à équilibrer l'efficacité des coûts, la performance technique et les engagements de durabilité, conformément aux normes réglementaires de plus en plus strictes.

Principaux enseignements du rapport

- Par secteur d'utilisation finale, la logistique et l'entreposage ont représenté 55,02 % de la part de marché des rubans d'emballage de scellage et de cerclage en 2025, tandis que les secteurs pharmaceutique et des dispositifs médicaux devraient progresser à un TCAC de 8,12 % jusqu'en 2031.

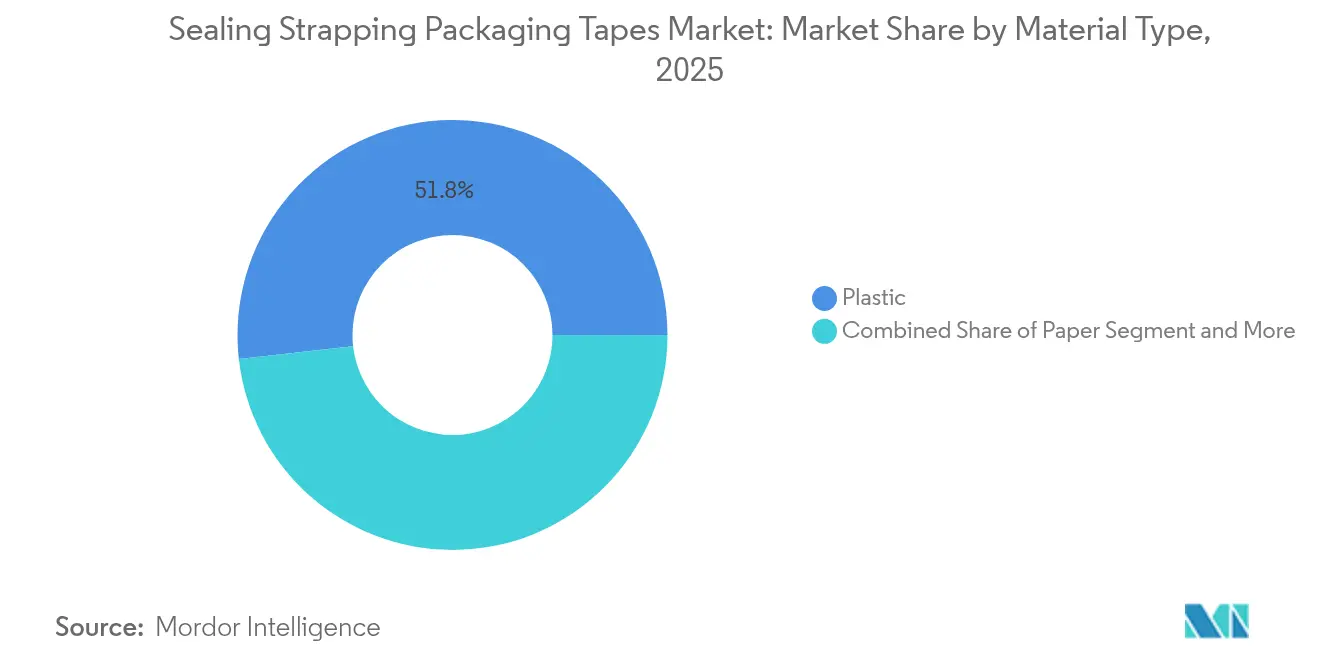

- Par type de matériau, les rubans en plastique ont capturé 51,78 % du chiffre d'affaires en 2025, tandis que les rubans en papier devraient progresser à un TCAC de 8,78 % jusqu'en 2031.

- Par type d'adhésif, les formulations acryliques représentaient 46,92 % de la taille du marché des rubans d'emballage de scellage et de cerclage en 2025 ; les systèmes à base de caoutchouc affichent la trajectoire la plus rapide avec un TCAC de 7,94 % jusqu'en 2031.

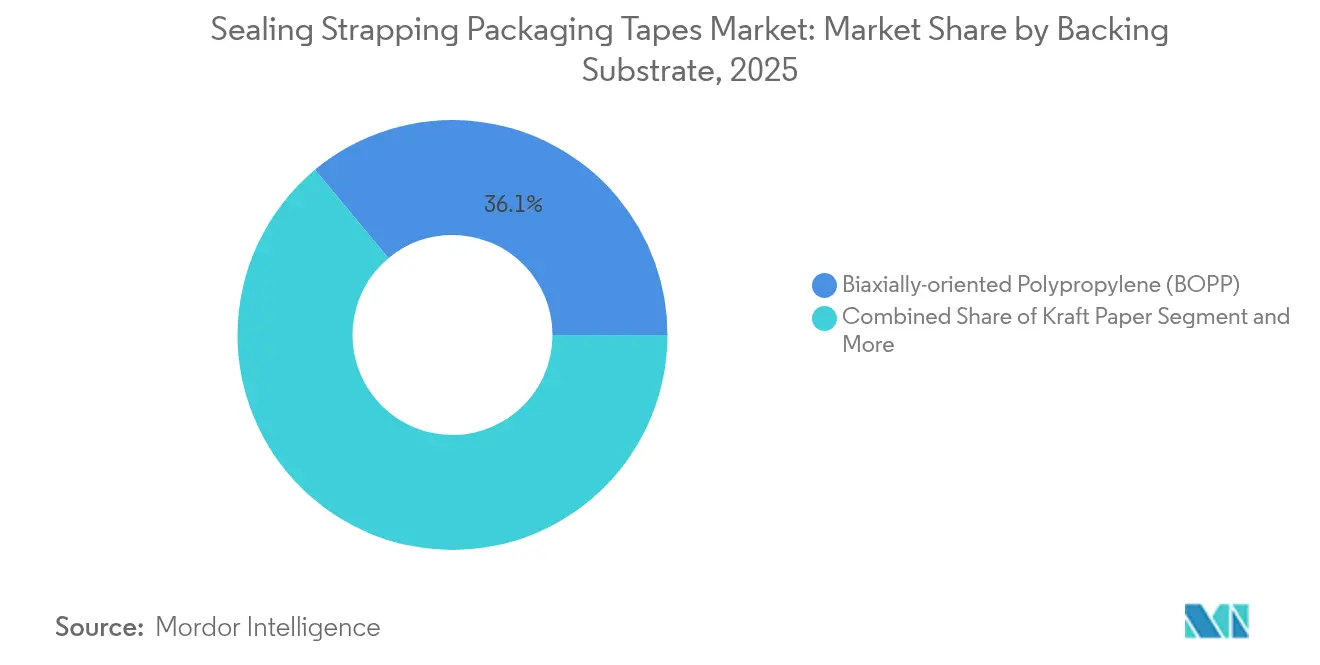

- Par substrat de support, le polypropylène à orientation biaxiale (BOPP) était en tête avec une part de chiffre d'affaires de 36,05 % en 2025 ; les supports en PVC devraient enregistrer un TCAC de 7,05 % jusqu'en 2031.

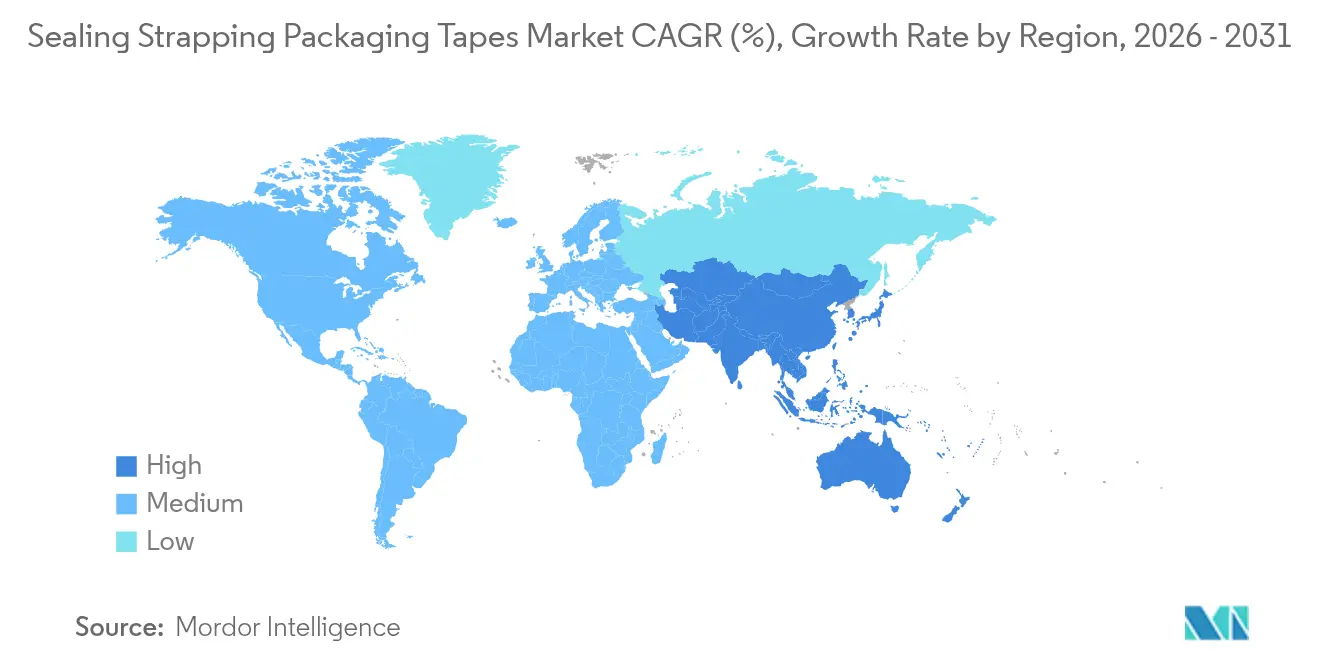

- Par géographie, l'Asie-Pacifique dominait avec une part de chiffre d'affaires de 38,10 % en 2025 et est en passe d'afficher un TCAC de 8,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des rubans d'emballage de scellage et de cerclage

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du commerce électronique stimulant la consommation de rubans de scellage de cartons | +1.80% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord en tête | Moyen terme (2 à 4 ans) |

| Expansion des plateformes mondiales de logistique et d'entreposage | +1.20% | Mondial, concentré en Asie-Pacifique et en Europe | Long terme (≥ 4 ans) |

| Transition coût-performance vers les rubans BOPP et PET | +0.90% | Mondial, notamment dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Rubans intelligents inviolables avec RFID/QR pour la traçabilité | +0.60% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance des rubans en papier à activation par l'eau recyclables | +0.50% | Europe et Amérique du Nord, portée par les réglementations | Court terme (≤ 2 ans) |

| Essor des lignes d'emballage automatisées accroissant la demande de rubans de qualité industrielle | +0.70% | Amérique du Nord, Europe, et rapidement en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor du commerce électronique stimulant la consommation de rubans de scellage de cartons

Le commerce de détail numérique accélère les volumes de colis, multipliant l'utilisation de rubans par expédition, chaque boîte nécessitant un scellage primaire, un renforcement et une protection inviolable. Les centres de préparation des commandes à grande vitesse spécifient des rubans silencieux à haute adhérence, capables de résister aux variations de température, des nœuds de chaîne du froid jusqu'aux itinéraires de livraison en zone désertique. Les rubans imprimés sur mesure font office à la fois de dispositifs de sécurité et d'actifs de marque, soutenant les stratégies marketing en vente directe au consommateur. Les vendeurs transfrontaliers exigent des produits multi-certifiés conformes aux réglementations relatives aux contacts alimentaires et aux exigences pharmaceutiques, créant des niches premium pour les fournisseurs capables d'en attester la conformité.[1]3M, "La marque Scotch fête 100 ans d'innovation et de fiabilité," 3m.com Le marché des rubans d'emballage de scellage et de cerclage est donc étroitement lié au volume et à la sophistication des opérations de livraison du dernier kilomètre.

Expansion des plateformes mondiales de logistique et d'entreposage

Les entrepôts automatisés s'appuient sur des systèmes de pose de rubans robotisés qui nécessitent des substrats aux profils de déroulement constants et à des courbes d'adhérence maîtrisées. Les investissements dans les centres de distribution frigorifique et pharmaceutique stimulent la demande d'adhésifs basse température évitant la fragilisation en conditions de grand froid. Les plateformes régionales aux Émirats arabes unis et en Arabie saoudite élargissent les empreintes d'approvisionnement, dynamisant la consommation de rubans au Moyen-Orient et en Afrique. Par ailleurs, les modèles de stocks en flux tendu raccourcissent les lots de production, générant des commandes de rubans plus petites mais plus fréquentes, ce qui bénéficie aux transformateurs disposant de capacités de planification flexible. D'ici 2030, le marché des rubans d'emballage de scellage et de cerclage devrait suivre la croissance des surfaces d'entreposage mondiales.

Transition coût-performance vers les rubans BOPP et PET

Les économies d'échelle dans la fabrication de films en Asie maintiennent les prix du BOPP à des niveaux attractifs, tandis que les nouvelles résines offrent une résistance à la traction accrue et une meilleure imprimabilité. Les supports en PET gagnent la faveur des emballages électroniques et automobiles, où la résistance chimique et la stabilité dimensionnelle sont essentielles.[2]Ahlstrom, "Ahlstrom finalise la conversion d'une machine à papier à l'usine de Thilmany," paperage.com Ces films résistant mieux aux tensions de cerclage et aux contraintes environnementales, les utilisateurs abandonnent progressivement le PVC, réduisant les coûts matériaux sans sacrifier la sécurité. Les améliorations de performance, associées au développement de filières de recyclage pour les films polyoléfiniques, renforcent l'adoption du BOPP et du PET sur l'ensemble du marché des rubans d'emballage de scellage et de cerclage.

Rubans intelligents inviolables avec RFID/QR pour la traçabilité

Les exigences des grandes enseignes de distribution accélèrent l'adoption de rubans équipés de RFID qui diffusent des données au niveau de l'unité de gestion des stocks (SKU) et détectent les tentatives de vol. Les variantes à code QR connectent les consommateurs à des portails d'authentification, soutenant les programmes anti-contrefaçon dans le secteur pharmaceutique, conformément aux exigences de la norme ISO 21976. Des partenariats tels que DataLase–TamperTech intègrent des pigments de sécurité directement dans les substrats de ruban, réduisant les déchets tout en améliorant les propriétés barrières. À mesure que les coûts d'impression diminuent et que la lecture par smartphone devient universelle, les rubans intelligents passent du statut de niche à celui de produit courant, soutenant les stratégies de chaîne d'approvisionnement numérique dans l'ensemble du marché des rubans d'emballage de scellage et de cerclage.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières à base de pétrole | -1.4% | Mondial, affectant particulièrement les producteurs asiatiques | Court terme (≤ 2 ans) |

| Réglementations strictes sur les plastiques à usage unique | -0.8% | Europe et Amérique du Nord, en expansion mondiale | Moyen terme (2 à 4 ans) |

| Coûts de conformité liés aux émissions de COV des adhésifs | -0.6% | Amérique du Nord et UE, avec adoption en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Goulets d'étranglement de l'automatisation dans les lignes de distribution de rubans en papier | -0.4% | Mondial, concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières à base de pétrole

Les fluctuations des coûts du propylène et de l'éthylène compriment les marges des transformateurs, le polypropylène et le polyéthylène représentant une part significative des dépenses en intrants. Les arrêts de vapocraqueurs en Asie du Sud-Est accentuent le risque d'approvisionnement, contraignant les producteurs à couvrir leurs stocks ou à négocier des contrats indexés sur des formules. Les ingrédients adhésifs connaissent une volatilité similaire, en particulier le caoutchouc naturel utilisé dans les rubans à haute adhérence. Les pointes de prix à court terme pèsent sur les fabricants de taille plus modeste dont le pouvoir d'achat est limité, ce qui risque de ralentir les extensions de capacité sur le marché des rubans d'emballage de scellage et de cerclage.

Réglementations strictes sur les plastiques à usage unique

Le règlement européen relatif aux emballages et aux déchets d'emballages impose une recyclabilité à 100 % et une teneur minimale en matières recyclées, entraînant des coûts de reformulation pour les rubans polyoléfiniques conventionnels.[3]Commission européenne, "Nouvelles règles pour une économie d'emballage plus durable et compétitive," environment.ec.europa.eu Les régimes de responsabilité élargie des producteurs transfèrent les frais d'élimination aux fournisseurs de matériaux, modifiant les coûts totaux livrés. Les initiatives parallèles de taxe sur les plastiques et les obligations d'étiquetage alourdissent les charges administratives, accélérant la migration des clients vers des substrats en papier ou hybrides. Si la conformité stimule l'innovation, les exigences de dépenses d'investissement à court terme peuvent dissuader les investissements, tempérant la croissance dans les régions réglementées du marché des rubans d'emballage de scellage et de cerclage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : le plastique en tête tandis que le papier accélère

Les rubans en plastique ont conservé 51,78 % du chiffre d'affaires en 2025 grâce aux films BOPP et PET durables qui combinent résistance à l'humidité et prix compétitifs. La taille du marché des rubans d'emballage de scellage et de cerclage attribuée aux plastiques devrait progresser parallèlement à l'utilisation des boîtes en carton ondulé dans le commerce électronique, même si leur part s'érode progressivement sous l'effet des réglementations favorisant les produits à base de fibres. Les rubans en papier, notamment les variantes à activation par l'eau, affichent un TCAC de 8,78 % jusqu'en 2031, portés par les obligations de recyclabilité et les engagements zéro plastique des donneurs d'ordre. Les réglementations européennes exigeant des emballages entièrement recyclables d'ici 2030 catalysent l'adoption du papier, tandis que les distributeurs nord-américains promeuvent les options de scellage à base de fibres pour atteindre leurs objectifs ESG d'entreprise. Des substrats hybrides appliquant de fines couches de polyéthylène sur des supports en papier kraft émergent, alliant performance barrière et facilité de retraitabilité. Les innovateurs en matériaux visent des formulations neutres en carbone en mélangeant des matières recyclées avec des bioresines, positionnant le papier pour capter une part croissante dans les segments de consommation premium. Sur l'horizon de prévision, les producteurs de plastique se concentrent sur la réduction de l'épaisseur et les alliances de recyclage chimique pour maintenir leur pertinence au sein du marché des rubans d'emballage de scellage et de cerclage.

Par type d'adhésif : la domination de l'acrylique face à la dynamique des systèmes à base de caoutchouc

Les formulations acryliques ont représenté 46,92 % des ventes de 2025, plébiscitées pour leur stabilité aux UV et leur durabilité au stockage dans les chaînes d'approvisionnement chaudes et froides. Les systèmes à base de caoutchouc, y compris les variantes synthétiques, progressent de 7,94 % par an, les lignes automatisées à grande vitesse exigeant un collage instantané pour accélérer les cycles de formation des caisses. Les grades thermofusibles gagnent du terrain dans les environnements réfrigérés, évitant les défaillances liées à la condensation. Les adhésifs en silicone, bien que de niche, sont utilisés dans les assemblages de batteries automobiles et d'électronique exposés à des températures extrêmes allant de -184 °C à 538 °C. Les colles à base d'amidon à activation par l'eau connaissent un regain d'intérêt parallèlement aux supports en papier, les transformateurs investissant dans des distributeurs de précision pour améliorer les cadences. Des partenariats tels que Dow–Henkel poursuivent des conceptions de polymères biosourcés pour réduire les émissions du berceau à la porte d'usine de 25 % Dow. Les fournisseurs segmentent donc leurs offres par application, optimisant les mélanges de résines pour saisir les diverses opportunités au sein du secteur des rubans d'emballage de scellage et de cerclage.

Par substrat de support : le BOPP toujours en tête tandis que le PVC progresse dans des rôles de niche

Le BOPP représentait 36,05 % du chiffre d'affaires de 2025, capitalisant sur des films à faible grammage qui réduisent le coût par mètre tout en maintenant la résistance à la déchirure. Le PVC gagne des parts de marché à un TCAC de 7,05 % jusqu'en 2031, principalement dans le faisceau de câbles et l'emballage industriel lourd, où les propriétés barrières chimiques justifient un coût au rouleau plus élevé. Le papier kraft poursuit une progression régulière sous la pression croissante de la recyclabilité, notamment en Europe. Les supports en polyester répondent aux besoins des environnements électroniques et automobiles de haute précision exigeant une stabilité dimensionnelle. Les rubans renforcés de fibres de verre dominent le cerclage de palettes et le ligaturage de bobines métalliques, échangeant le volume contre la marge. Les fournisseurs de substrats s'appuient sur des technologies de coextrusion multicouches pour offrir des finitions mates permettant des déroulements plus silencieux et des surfaces réceptives à l'encre pour la personnalisation. L'innovation continue des films garantit que le marché des rubans d'emballage de scellage et de cerclage propose des solutions adaptées, aussi bien aux expéditeurs soucieux de leur budget qu'aux industries fortement réglementées.

Par secteur d'utilisation finale : la logistique en tête tandis que le secteur pharmaceutique accélère

La logistique et l'entreposage ont consommé 55,02 % du chiffre d'affaires mondial en 2025, reflétant l'appétit de la préparation des commandes par colis pour un scellage fiable. Les produits pharmaceutiques sensibles à la température émergent comme le secteur vertical à la croissance la plus rapide, avec un TCAC de 8,12 % jusqu'en 2031, propulsé par la distribution de vaccins et les médicaments biologiques nécessitant des chaînes du froid validées. Les producteurs agroalimentaires spécifient des adhésifs conformes aux normes de la FDA résistant aux variations d'humidité, tandis que les expéditeurs de produits électroniques exigent des revêtements dissipatifs d'électricité statique qui protègent les microprocesseurs des décharges électrostatiques. Les équipementiers automobiles utilisent des rubans à filament et des rubans de masquage spéciaux pour le regroupement des composants, et les assembleurs d'énergies renouvelables adoptent des rubans haute performance pour l'emballage des panneaux solaires. Les réglementations sectorielles spécifiques favorisent la diversification des produits, les fabricants de rubans proposant des références finement ajustées en termes de compatibilité chimique, de profils de température et de documentation d'audit, soutenant ainsi l'expansion continue du marché des rubans d'emballage de scellage et de cerclage.

Analyse géographique

L'Asie-Pacifique a dominé le marché des rubans d'emballage de scellage et de cerclage avec une part de 38,10 % en 2025 et devrait progresser à un TCAC de 8,55 % jusqu'en 2031. La Chine soutient la demande en volume grâce à une production orientée vers l'exportation, tandis que l'essor du commerce numérique en Inde fait augmenter les volumes de colis et la pénétration des rubans en papier. Les gouvernements régionaux orientent les dépenses d'infrastructure vers des entrepôts intelligents et des corridors logistiques activés par la 5G, stimulant la demande de rubans compatibles RFID. Les places de marché électroniques transfrontalières intensifient la concurrence sur les niveaux de service, incitant les transporteurs à standardiser leurs adhésifs mondiaux afin de minimiser les défaillances en transit. Les fournisseurs locaux bénéficient de la proximité des capacités de résines et de films, mais les multinationales renforcent leurs installations régionales, comme en témoignent les nouveaux centres de tesa à Mumbai et Bengaluru, qui renforcent le soutien technique et réduisent les délais de livraison.

L'Amérique du Nord, bien que mature, reste lucrative en raison de l'adoption premium de solutions intelligentes et durables. Les dynamiques tarifaires avec le Canada et le Mexique influencent les flux de matières premières et les stratégies d'approvisionnement, poussant les transformateurs à équilibrer les substrats domestiques et importés. La consolidation du secteur de la distribution amplifie les obstacles à la qualification des fournisseurs, mais récompense également les fournisseurs capables d'assurer un service à l'échelle nationale et de produire des rapports de performance basés sur les données. Les obligations d'emballage intelligent imposées par les grandes surfaces accélèrent le déploiement des rubans RFID, transformant les entrepôts en nœuds de visibilité en temps réel pour les stocks omnicanaux.

Paysage concurrentiel

Le marché des rubans d'emballage de scellage et de cerclage présente une fragmentation modérée, les leaders mondiaux exploitant des économies d'échelle dans l'approvisionnement en résines, la technologie de revêtement et la distribution. Des entreprises telles que 3M, tesa, Avery Dennison et Intertape Polymer Group maintiennent de larges portefeuilles de produits, des réseaux internationaux de support client et des centres de R&D dédiés. Les entreprises régionales de taille intermédiaire se spécialisent dans des niches spécifiques à certaines applications, telles que les étiquettes pour chaînes du froid ou le cerclage à filament, s'appuyant sur un service de proximité pour se différencier par la réactivité.

L'activité de fusions et acquisitions s'intensifie à mesure que les acteurs recherchent des acquisitions technologiques et une couverture géographique élargie. La cession par Berry Global de sa division rubans spéciaux pour 540 millions USD à Nautic Partners et l'acquisition de PPM Industries par Atlas Tapes élargissent leur échelle combinée et leur gamme de produits. La fusion Amcor–Berry Global de février 2025 élève encore davantage les seuils concurrentiels, la nouvelle entité visant 650 millions USD de synergies grâce à un approvisionnement en résines intégré et à des pipelines d'innovation.

Leaders du secteur des rubans d'emballage de scellage et de cerclage

3M Company

Tesa SE (Beiersdorf)

Nitto Denko Corporation

Intertape Polymer Group

Amcor Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : les actionnaires d'Amcor et de Berry Global ont approuvé leur fusion, visant 650 millions USD de synergies

- Février 2025 : l'Union européenne a adopté le règlement relatif aux emballages et aux déchets d'emballages imposant une recyclabilité à 100 % d'ici 2030

- Janvier 2025 : tesa a lancé une initiative de transformation par l'IA avec Snowflake pour établir des jumeaux numériques des actifs de production

- Décembre 2024 : Atlas Tapes a finalisé l'acquisition de PPM Industries Group, élargissant son empreinte dans les rubans spéciaux

Périmètre du rapport sur le marché mondial des rubans d'emballage de scellage et de cerclage

Les rubans d'emballage de scellage et de cerclage sont des rubans auto-adhésifs constitués d'un adhésif sensible à la pression appliqué sur un matériau de support, généralement un film en polypropylène ou en polyester, ainsi que des filaments en fibre de verre. Ce rapport segmente le marché par type de matériau (plastique, papier, cellophane), par type d'adhésif (à base de caoutchouc, acrylique, thermofusible), par secteur d'utilisation finale (pharmaceutique, restauration, logistique) et par géographie.

| Plastique | BOPP |

| PP | |

| PET | |

| PVC | |

| Papier | |

| Feuille et filament | |

| Autres |

| Acrylique (à base d'eau / solvant / UV) |

| À base de caoutchouc (naturel et synthétique) |

| Thermofusible |

| Silicone |

| À base d'amidon à activation par l'eau |

| Polypropylène à orientation biaxiale (BOPP) |

| Papier kraft |

| Polyester (PET) |

| PVC |

| Filament en fibre de verre |

| Logistique et entreposage |

| Commerce électronique et préparation des commandes de détail |

| Alimentation et boissons |

| Produits pharmaceutiques et dispositifs médicaux |

| Électronique et équipements électriques |

| Automobile et industrie |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type de matériau | Plastique | BOPP | |

| PP | |||

| PET | |||

| PVC | |||

| Papier | |||

| Feuille et filament | |||

| Autres | |||

| Par type d'adhésif | Acrylique (à base d'eau / solvant / UV) | ||

| À base de caoutchouc (naturel et synthétique) | |||

| Thermofusible | |||

| Silicone | |||

| À base d'amidon à activation par l'eau | |||

| Par substrat de support | Polypropylène à orientation biaxiale (BOPP) | ||

| Papier kraft | |||

| Polyester (PET) | |||

| PVC | |||

| Filament en fibre de verre | |||

| Par secteur d'utilisation finale | Logistique et entreposage | ||

| Commerce électronique et préparation des commandes de détail | |||

| Alimentation et boissons | |||

| Produits pharmaceutiques et dispositifs médicaux | |||

| Électronique et équipements électriques | |||

| Automobile et industrie | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés répondues dans le rapport

Quelle est la valeur actuelle du marché des rubans d'emballage de scellage et de cerclage ?

La taille du marché des rubans d'emballage de scellage et de cerclage s'élève à 22,58 milliards USD en 2026 et devrait atteindre 28,71 milliards USD d'ici 2031.

Quel secteur utilise le plus de rubans de scellage et de cerclage aujourd'hui ?

La logistique et l'entreposage dominent la demande, représentant 55,02 % du chiffre d'affaires mondial de 2025 en raison de la hausse des volumes de colis du commerce électronique.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est le moteur de croissance, avec un TCAC prévu de 8,55 % jusqu'en 2031, grâce à l'expansion industrielle et à l'adoption du commerce numérique.

Comment les réglementations influencent-elles les choix de matériaux ?

Le règlement européen relatif aux emballages et aux déchets d'emballages impose des emballages entièrement recyclables d'ici 2030, orientant de nombreux acheteurs vers des rubans en papier ou hybrides.

Dernière mise à jour de la page le: