Taille et part de marché du papier spécial

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 34.39 Milliards de dollars |

| Taille du Marché (2031) | 42.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.27% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

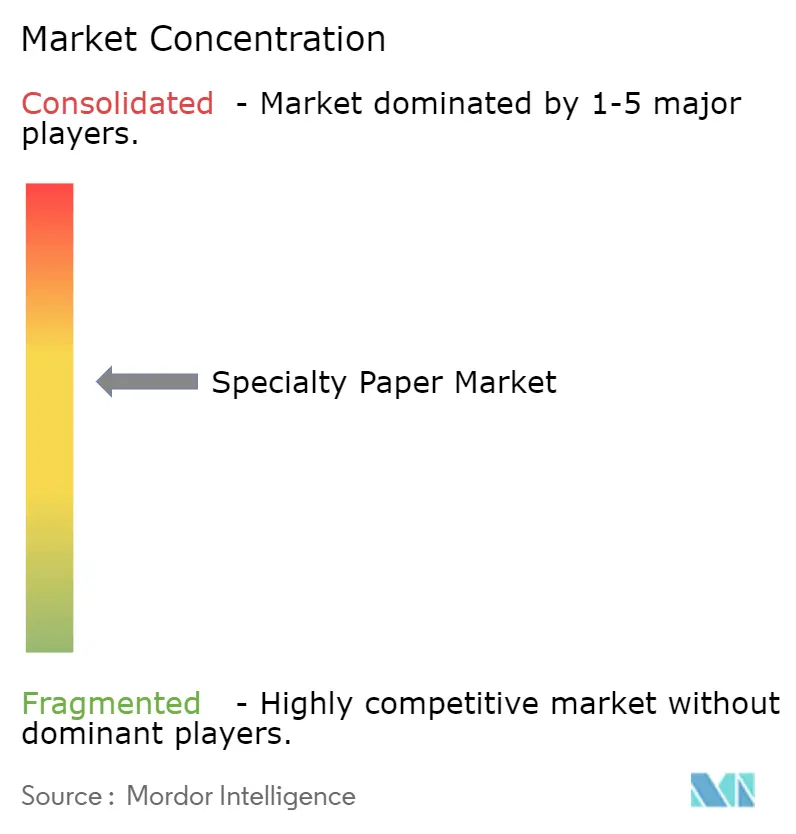

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du papier spécial par Mordor Intelligence

La taille du marché du papier spécial était évaluée à 32,98 milliards USD en 2025 et devrait croître de 34,39 milliards USD en 2026 pour atteindre 42,38 milliards USD d'ici 2031, à un TCAC de 4,27 % durant la période de prévision (2026-2031). Cette trajectoire reflète l'évolution mondiale vers l'emballage à base de fibres, le renforcement du contrôle réglementaire sur les plastiques à usage unique et l'essor des exigences de fonctionnalité intelligente dans les étiquettes et l'électronique. La consolidation parmi les principaux producteurs, illustrée par des fusions dans l'emballage se chiffrant en plusieurs milliards de dollars, génère des économies d'échelle tout en élargissant la portée géographique. L'Europe mène actuellement la demande, mais l'Asie-Pacifique s'étend plus rapidement sous l'effet de la pénétration du commerce électronique, des ajouts de capacité et de la croissance de la fabrication électronique. La volatilité des matières premières et les réglementations sur les additifs chimiques demeurent des risques majeurs, accordant une prime à la possession intégrée de pâte à papier et aux technologies de couchage agiles.

Principaux enseignements du rapport

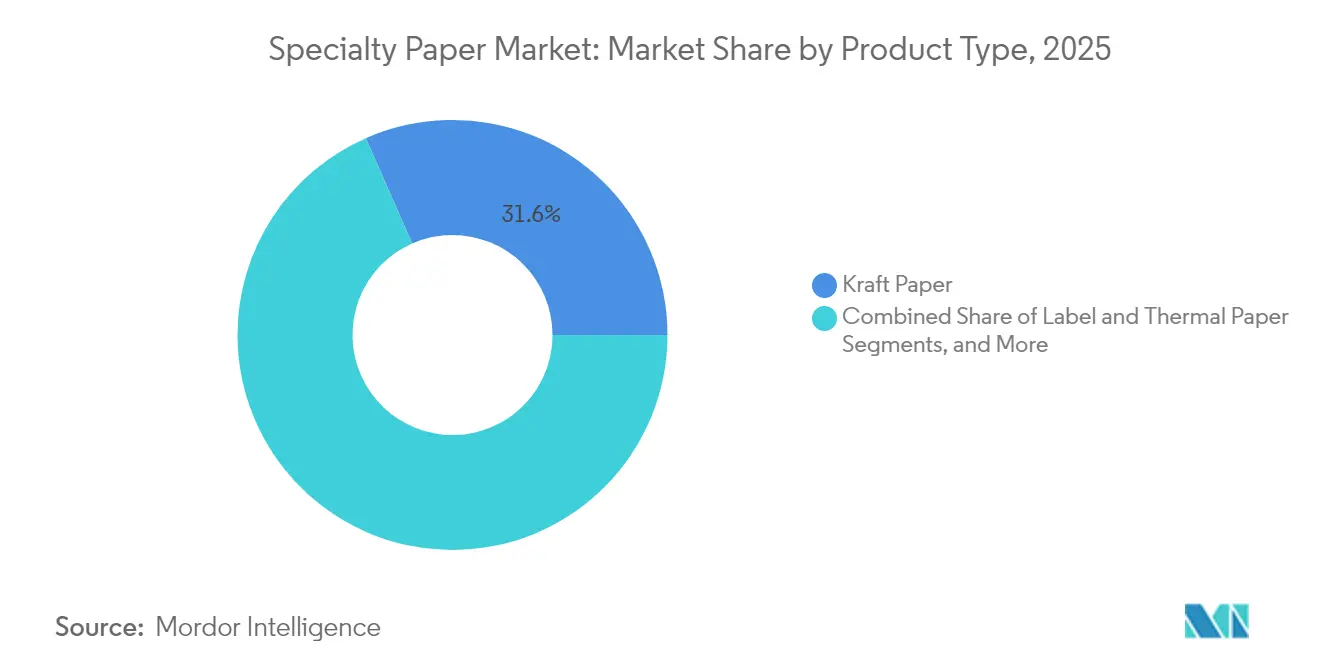

- Par type de produit, le papier kraft représentait 31,60 % de la part de marché du papier spécial en 2025, tandis que le papier antiadhésif devrait croître à un TCAC de 6,18 % d'ici 2031.

- Par matière première, la fibre vierge représentait 48,40 % de la taille du marché du papier spécial en 2025 ; la fibre recyclée devrait progresser à un TCAC de 5,15 % jusqu'en 2031.

- Par fonctionnalité, les grades barrière et résistants aux graisses détenaient 58,10 % des revenus en 2025, tandis que les papiers antimicrobiens devraient se développer à un TCAC de 5,10 % d'ici 2031.

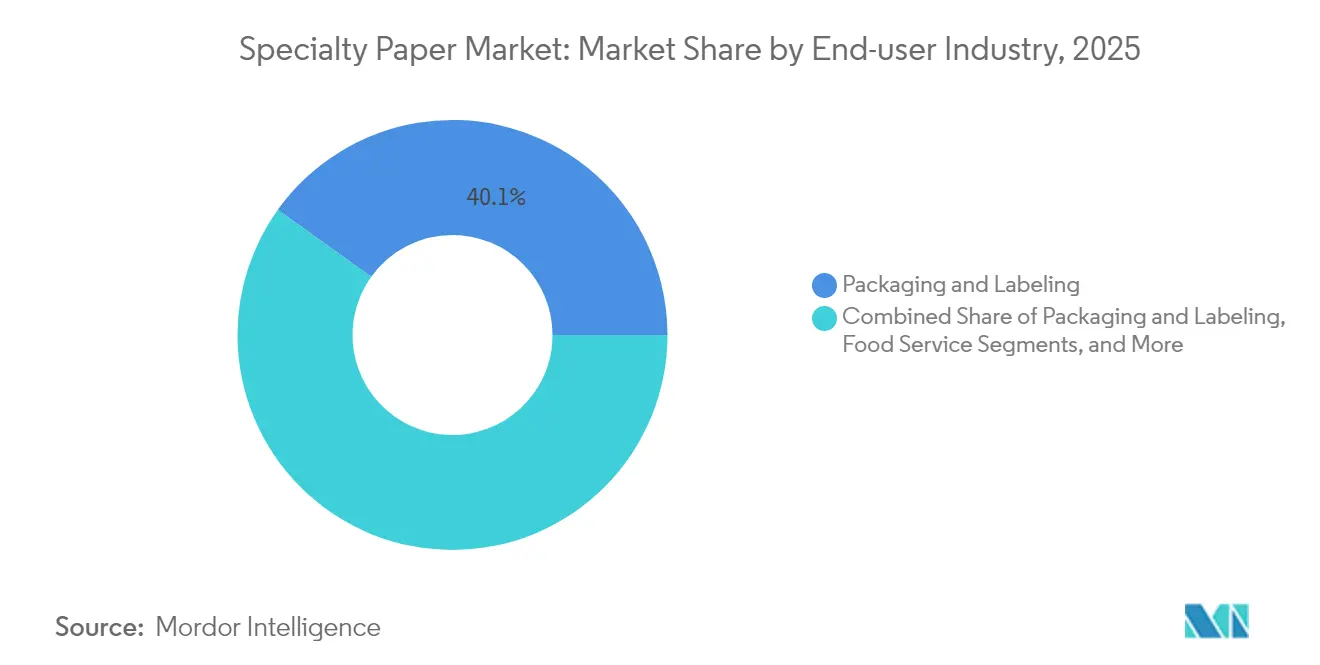

- Par industrie d'utilisation finale, l'emballage et l'étiquetage était en tête avec une part de 40,10 % en 2025, tandis que le secteur médical et de la santé est le segment à la croissance la plus rapide avec un TCAC de 5,45 %.

- Par forme, les feuilles dominaient avec 52,70 % de la taille du marché du papier spécial en 2025 ; les rouleaux devraient afficher un TCAC de 5,55 % sur la période de prévision.

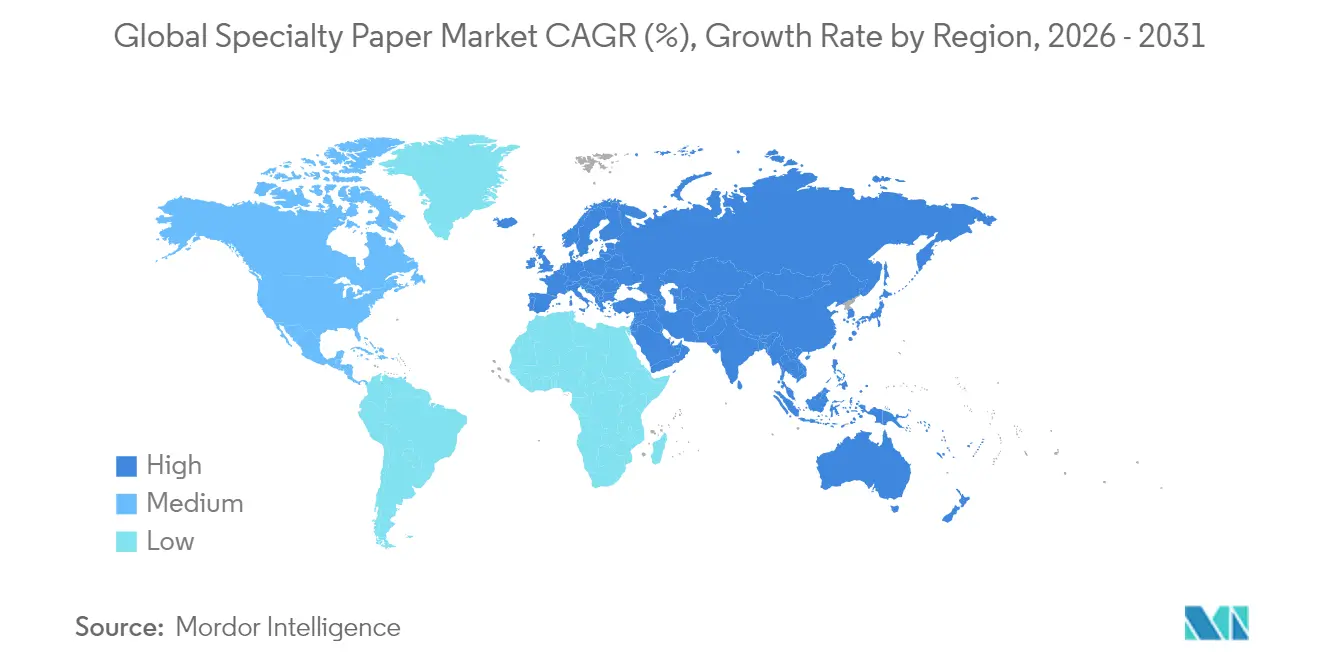

- Par géographie, l'Europe a capté 32,70 % de la part de marché du papier spécial en 2025 ; l'Asie-Pacifique progresse à un TCAC de 6,05 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du papier spécial

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du commerce électronique en faveur de l'emballage durable | +0.8% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Transition de la restauration collective vers les articles jetables à base de fibres | +0.6% | Marchés développés dans le monde entier | Court terme (≤ 2 ans) |

| Demande en papier antiadhésif pour étiquettes intelligentes | +0.4% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Substrats flexibles pour l'électronique imprimée | +0.3% | Asie-Pacifique en premier lieu | Long terme (≥ 4 ans) |

| Papiers de sécurité pour la pharmacie | +0.2% | Pôles mondiaux | Moyen terme (2 à 4 ans) |

| Couchages résistants aux graisses sans PFAS | +0.5% | Amérique du Nord et Union européenne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor du commerce électronique en faveur de l'emballage durable

La croissance rapide du commerce de détail en ligne accélère la « papérisation » des emballages secondaires et tertiaires, les marques abandonnant progressivement les plastiques pour satisfaire aux mandats de Responsabilité Élargie des Producteurs[1] International Paper, "Rapport de durabilité 2025," internationalpaper.com. Les détaillants spécifient désormais des fibres certifiées, des formats recyclables et des grades de papier kraft à faible grammage qui réduisent les coûts de transport sans compromettre l'intégrité des charges. L'exécution continue des commandes stimule la demande de mailers en kraft imprimables et de calages en fibres moulées, ancrant des gains de volumes stables dans toutes les catégories d'expédition. Les producteurs disposant d'actifs kraft intégrés captent une marge supplémentaire car ils peuvent orienter les flux de pâte à papier vers les variantes à forte croissance du commerce électronique tout en atténuant les chocs sur les matières premières.

Transition de la restauration collective vers les articles jetables à base de fibres

Les interdictions législatives sur les plastiques à usage unique en Europe, en Amérique du Nord et dans les grandes villes asiatiques ont déclenché une migration rapide vers les couverts, gobelets et contenants à couvercle articulé en fibres. Les avancées dans les chimies barrières résistantes aux graisses permettent désormais aux contenants en papier de tolérer les huiles chaudes et les sauces, permettant aux restaurants de restauration rapide d'atteindre leurs objectifs de compostabilité. Les contrats au niveau des chaînes de restauration privilégient le contenu en fibres recyclées post-consommation, soutenant des infrastructures de collecte et de re-trituration plus larges. La visibilité des volumes dans les circuits de restauration collective encourage les équipements multi-machines dans les papeteries spécialisées dans le papier pour gobelets et les papiers MG légers, améliorant ainsi l'utilisation des actifs.

Hausse de la demande en papier antiadhésif pour étiquettes intelligentes

Les programmes d'emballage connecté dans le commerce de détail et la logistique intègrent des étiquettes RFID et NFC pour automatiser le suivi des stocks et améliorer l'engagement des acheteurs. De nouvelles inserts sans plastique, comme la plateforme PaperMark de Trimco, s'appuient sur du papier antiadhésif certifié FSC offrant une stabilité dimensionnelle pour une découpe de précision. La pénétration des presses numériques vers 10 % du volume d'étiquettes d'ici 2029 accroît les exigences de qualité pour les substrats antiadhésifs, entraînant des mises à niveau de spécifications qui favorisent les grades spéciaux au détriment du glassin ordinaire. À mesure que l'exécution omnicanal se développe, les initiatives de recyclage des liners gagnent en importance, renforçant les références d'économie circulaire pour les transformateurs et les propriétaires de marques.

Substrats flexibles pour l'électronique imprimée

Les avancées en impression permettent désormais de déposer des polymères conducteurs et du graphène sur du papier couché, permettant la fabrication économique de capteurs, batteries et antennes pour les appareils connectés et les emballages. Des essais pilotes en Corée du Sud et au Japon démontrent la compatibilité du débit rouleau à rouleau avec les lignes flexographiques existantes, réduisant les barrières à l'adoption. La parité de performances avec les films polymères en termes de rayon de courbure et de résistance à l'humidité est à portée grâce aux couchages multicouches, ouvrant un nouveau débouché à haute marge pour les grades adaptés aux chaînes d'approvisionnement électroniques.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du prix de la pâte à papier et chocs d'approvisionnement | -0.7% | Mondial, avec un impact aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Durcissement de la réglementation sur les additifs chimiques | -0.4% | Europe et Amérique du Nord principalement | Moyen terme (2 à 4 ans) |

| Films plastiques mono-matériaux à haute transparence | -0.3% | Mondial, plus fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Lente adoption des presses à jet d'encre dans les marchés émergents | -0.2% | Marchés émergents, en particulier Amérique latine et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix de la pâte à papier et chocs d'approvisionnement

Le papier kraft blanchi de résineux du nord de référence a atteint 1 380 EUR par tonne métrique en avril 2024 à la suite de conflits sociaux en Finlande et d'incidents en papeterie ayant restreint l'offre, comprimant les marges sur les papiers spéciaux. Les pics de prix au comptant contraignent les transformateurs non intégrés à ajuster leurs tarifs trimestriellement, risquant une perte de clientèle. Les perturbations des fibres liées au changement climatique et la capacité limitée des nouvelles installations laissent présager une volatilité durable, renforçant la valeur stratégique de la pâte à papier captive ou des contrats à long terme de copeaux de bois.

Durcissement de la réglementation sur les additifs chimiques

Les agences européennes et américaines éliminent progressivement les PFAS, les encres aux huiles minérales et certains biocides, contraignant les papeteries à accélérer leurs pipelines de recherche et développement pour des systèmes barrières conformes. La validation de conformité et les essais à l'échelle industrielle engendrent des coûts supplémentaires et ralentissent les lancements commerciaux, pesant sur les acteurs de plus petite taille qui manquent de capacité de formulation. La pression qui en résulte pourrait accélérer la consolidation tout en augmentant également les coûts de substitution, consolidant les relations avec les propriétaires de marques qui exigent une continuité réglementaire assurée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le papier kraft domine en volume tandis que le papier antiadhésif gagne en dynamisme

Les grades kraft ont généré la plus grande contribution aux revenus avec 31,60 % de la part de marché du papier spécial en 2025, portés par les sacs industriels, les sacs de transport et les mailers pour commerce électronique en plein essor. La papeterie de Karlsborg en Suède produit à elle seule 335 000 tonnes de kraft pour sacs par an, soulignant les économies d'échelle qui soutiennent cette position. La croissance se tourne désormais vers le papier antiadhésif, dont le TCAC est prévu à 6,18 % jusqu'en 2031 grâce aux étiquettes compatibles RFID et à la montée en puissance de l'adoption des presses numériques. Les étiquettes intelligentes nécessitent des calibres ultra-lisses et une densité calibrée, orientant les transformateurs vers des substrats antiadhésifs conçus à cet effet et s'éloignant des options standard. Les papiers décor et stratifiés restent significatifs mais subissent une pression sur leur part de marché de la part des films décor numériques, tandis que les papiers filtrants et de sécurité maintiennent leur pertinence de niche grâce à des critères de performance exigeants et à des caractéristiques anti-contrefaçon intégrées.

La demande structurelle de fibres à haute pureté et un contrôle plus strict de l'humidité ancrent les engagements à long terme dans la capacité kraft, même si les innovations dans les liners captent une valeur incrémentale. Les producteurs diversifient leurs gammes de grades pour se prémunir contre les fluctuations cycliques, mais les allocations de capital privilégient désormais la flexibilité du couchage pour saisir l'opportunité des liners. Cette bifurcation au sein du marché du papier spécial favorise un portefeuille où les volumes de kraft historiques financent les mises à niveau technologiques des liners de prochaine génération.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par matière première : la dynamique de la fibre recyclée s'accroît malgré la prédominance de la fibre vierge

La fibre vierge détenait 48,40 % de la taille du marché du papier spécial en 2025 en raison des seuils de résistance à la traction et de porosité exigés par les étiquettes haut de gamme, les supports de sécurité et les emballages médicaux. Pourtant, la fibre recyclée affiche un TCAC de 5,15 % jusqu'en 2031, les mandats d'économie circulaire normalisant les ratios de contenu récupéré et les grades de pâte recyclée brune atteignant des spécifications adaptées aux emballages couchés barrières. La taille du marché du papier spécial attachée aux compositions synthétiques et hybrides reste modeste, mais ces matériaux permettent des propriétés uniques telles que la résistance aux solvants pour les joints d'étanchéité automobiles.

Les pâtes non issues du bois tirées du bambou et des résidus agricoles progressent grâce à de nouveaux procédés enzymatiques qui atténuent la contamination par la silice. La parité des coûts avec les copeaux de feuillus reste difficile à atteindre, limitant l'échelle, mais les bilans carbone des propriétaires de marques incitent aux volumes d'essai. Les papeteries équipées de systèmes bi-fibres peuvent moduler les formules de charge pour compenser les pics de prix de la pâte à papier, améliorant la résilience lors des cycles volatils.

Par fonctionnalité/couchage : les grades barrières dominent ; les papiers antimicrobiens progressent rapidement

Les papiers barrières et résistants aux graisses ont capté 58,10 % de la part de marché du papier spécial en 2025, reflétant leur adoption généralisée dans les emballages de restauration rapide et les produits surgelés. Les délais de retrait des PFAS ont catalysé des investissements dans des barrières à base d'algues et sans huile minérale, certifiées pour les contacts gras et acides. Les papiers antimicrobiens, bien que plus faibles en volume, progressent à un TCAC de 5,10 % alors que les hôpitaux adoptent des emballages inhibiteurs de germes dans le cadre de protocoles de contrôle des infections renforcés.

Les couchages conducteurs et antistatiques recueillent des commandes pilotes auprès des assembleurs électroniques, signalant une fusion du papier avec des chimies fonctionnelles autrefois réservées aux polymères. Les segments résistants à l'eau et ignifuges maintiennent une croissance modérée liée à la signalétique extérieure et aux joints d'étanchéité industriels. Les fournisseurs se différencient grâce à des stations de couchage modulaires permettant des changements rapides de chimie, favorisant une conformité agile avec des codes de sécurité régionaux divergents.

Par industrie d'utilisation finale : l'emballage domine ; le secteur médical accélère

Les applications d'emballage et d'étiquetage ont conservé 40,10 % de la part de marché en 2025, le commerce électronique, les formats prêts pour le rayon et la personnalisation ayant stimulé les volumes dans le liner pour ondulé, le carton pliant et le stratifié pour étiquettes. Le segment médical et de la santé devrait dépasser la croissance à un TCAC de 5,45 %, porté par le lancement croissant de médicaments biologiques nécessitant des structures papier-aluminium à haute barrière et inviolables. Les établissements de restauration collective stimulent la demande de papiers spéciaux grâce aux papiers pour gobelets compostables et aux emballages résistants aux graisses, tandis que les volumes d'impression et de publication continuent de migrer vers les médias numériques.

La demande dans le bâtiment et la construction persiste dans les stratifiés décor et les papiers de revêtement pour bois reconstitué, bien que les ralentissements économiques puissent tempérer l'essor à court terme. Les médias de filtration industrielle pour le transport et l'énergie maintiennent des niches défendables, avec une traction émergente dans les prototypes de séparateurs pour piles à combustible à hydrogène. Cette diversification des utilisateurs finaux ancre le marché du papier spécial face aux chocs propres à chaque secteur.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par forme : les feuilles prédominent ; les rouleaux surpassent la croissance

Les feuilles représentaient 52,70 % des revenus en 2025, essentielles aux flux de travail d'impression offset et de conversion spécialisée qui favorisent l'efficacité du format à la découpe. Les rouleaux, cependant, sont en voie d'atteindre un TCAC de 5,55 % à mesure que les lignes d'étiquettes haute vitesse, de ruban de masquage et d'inserts RFID optimisent le débit en bobine continue. Les transformateurs citent moins de chutes et des changements de travaux plus rapides lors de l'approvisionnement en bobines maîtresses, incitant les papeteries à moderniser les enrouleurs et les diamètres de bobines.

Les produits transformés tels que les sacs de vente au détail, les rubans adhésifs et les gobelets continuent de capter la valeur en aval, les fabricants de machines signalant des carnets de commandes stables pour les équipements de formage en nid et de plissage. La transition vers les rouleaux reflète l'impératif d'automatisation au sein du marché du papier spécial, poussant les producteurs en amont à garantir des profils d'humidité dans le sens travers serrés qui préservent la stabilité de la bande à des vitesses de ligne élevées.

Analyse géographique

L'Europe est restée le plus grand contributeur régional avec 32,70 % de la part de marché du papier spécial en 2025, soutenue par des réglementations environnementales strictes qui accélèrent la conversion des plastiques vers les fibres. La production mensuelle de papier et de carton a rebondi après le choc énergétique de 2023, les papeteries ayant optimisé leurs configurations de cogénération et sécurisé des contrats d'électricité renouvelable. L'Allemagne et la France sont en tête de l'adoption des encres écologiques et de la suppression progressive des huiles minérales, orientant les flux de commandes vers les supports d'étiquettes à faible migration. Cependant, l'inflation des coûts énergétiques a précipité des fermetures sélectives de capacités, notamment le site d'Ettringen d'UPM prévu de cesser ses activités en juillet 2025. La consolidation, comme l'acquisition de Steyrermühl par le groupe Heinzel, signale un resserrement de la base d'actifs orientée vers des grades à plus haute valeur ajoutée.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 6,05 % jusqu'en 2031. La reprise de la demande chinoise en carton ondulé et l'expansion de Nine Dragons Paper en Malaisie illustrent un rééquilibrage des capacités vers le sud qui exploite les marchés ASEAN proches, prédisant une croissance annuelle du carton de 4 %. Les chaînes d'approvisionnement électroniques au Japon et en Corée du Sud stimulent la demande de papiers conducteurs et antistatiques, tandis que la hausse des revenus disponibles en Inde soutient les grades de papier spécial pour la restauration collective. Les gouvernements régionaux canalisent des mesures de relance vers les infrastructures de collecte de papier usagé, élargissant la disponibilité des fibres recyclées qui alimentent les conversions spécialisées locales.

L'Amérique du Nord enregistre une croissance stable à un chiffre moyen, le rapatriement de la production et l'automatisation de l'emballage compensant les segments d'édition matures. Des programmes d'investissement tels que l'expansion de 2 milliards USD de Kimberly-Clark soulignent la confiance dans les économies à long terme de la capacité dans le tissu et les papiers spéciaux. Simultanément, des méga-fusions comme celle de Smurfit WestRock consolident l'intégration dans l'ondulé, permettant des synergies de coûts et une portée client élargie. Le sud des États-Unis attire des projets de pâte à papier sur de nouveaux sites en raison de la proximité des forêts et des tarifs d'énergie compétitifs, soutenant des modèles intégrés mieux positionnés pour résister aux fluctuations des prix de la pâte à papier.

Paysage concurrentiel

Une concentration modérée caractérise le marché du papier spécial, les principaux producteurs continuant de fusionner pour rechercher l'échelle et la sécurité des fibres. L'acquisition par International Paper de DS Smith pour 7,2 milliards USD et le rapprochement Smurfit Kappa-WestRock valorisé à 11,2 milliards USD illustrent cette vague de consolidation qui fait pivoter les portefeuilles vers la croissance de l'emballage et s'éloigne des papiers graphiques en déclin. L'intégration verticale — de la sylviculture à la conversion — protège les marges grâce à la pâte à papier captive et garantit la continuité de l'approvisionnement pour les propriétaires de marques mondiaux.

La capacité technologique émerge comme un différenciateur plus tranchant que le simple tonnage. Le groupe Matériaux d'Avery Dennison rapporte une surperformance en se concentrant sur les étiquettes autocollantes haut de gamme et les étiquettes intelligentes, démontrant comment la science des adhésifs et l'innovation dans les liners créent de la résilience malgré des pressions de marché plus larges. Les papeteries réequipent leurs coucheuses pour une flexibilité multi-chimies, permettant des changements rapides entre les productions résistantes aux graisses, antimicrobiennes et conductrices sans arrêts prolongés.

Les spécialistes de plus petite taille défendent leur part en ciblant des niches à haute barrière telles que les supports sécurisés pour billets de banque ou les stratifiés ignifuges où les obstacles à l'entrée découragent la banalisation. Cependant, la montée des coûts de conformité et la volatilité des intrants pourraient susciter une consolidation supplémentaire ou des alliances stratégiques visant la recherche et développement conjointe et la suppression des goulots d'étranglement au niveau des papeteries.

Leaders du secteur du papier spécial

Stora Enso Oyj

Mondi plc

Nippon Paper Industries Co., Ltd.

SAPPI Limited

International Paper Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : International Paper a abandonné l'emballage en fibres moulées et fermé deux sites nord-américains à la suite de l'acquisition de DS Smith.

- Mai 2025 : Valmet a décroché une importante commande de reconstruction de machine auprès de Sylvamo pour moderniser la capacité en papiers spéciaux en Amérique du Nord.

- Mai 2025 : Smurfit WestRock a enregistré un chiffre d'affaires de 7 656 millions USD au premier trimestre 2025 et annonce des fermetures de capacité papier de 500 000 tonnes tout en mettant en service de nouvelles usines de conversion.

- Mai 2025 : Stora Enso a acquis les scieries Junnikkala Oy pour un montant allant jusqu'à 137 millions EUR afin de renforcer l'approvisionnement en bois sur le site de carton d'emballage d'Oulu.

Périmètre du rapport mondial sur le marché du papier spécial

Les papiers spéciaux sont des papiers de qualité supérieure conçus pour des usages spécifiques. Ils possèdent des caractéristiques et des propriétés particulières, ainsi qu'une maîtrise des technologies d'impression et du design. Le marché du papier spécial est segmenté par application (emballage et étiquetage, restauration collective, impression et publication, bâtiment et construction) et par géographie (Amérique du Nord [États-Unis, Canada], Europe [Allemagne, Royaume-Uni, France, reste de l'Europe], Asie-Pacifique [Chine, Inde, Japon, reste de l'Asie-Pacifique], Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Papier kraft |

| Papier antiadhésif |

| Papier pour étiquettes et papier thermique |

| Papier décor et papier stratifié |

| Papier filtrant et papier de sécurité |

| Autres |

| Fibre vierge |

| Fibre recyclée |

| Fibre synthétique |

| Composites hybrides |

| Barrière et résistance aux graisses |

| Résistant à l'eau |

| Antimicrobien |

| Conducteur et antistatique |

| Ignifuge |

| Autre fonctionnalité/couchage |

| Emballage et étiquetage |

| Restauration collective |

| Impression et publication |

| Bâtiment et construction |

| Industrie et automobile |

| Médical et santé |

| Autres industries d'utilisation finale |

| Rouleaux |

| Feuilles |

| Produits transformés (sacs, rubans adhésifs, gobelets et autres) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de produit | Papier kraft | ||

| Papier antiadhésif | |||

| Papier pour étiquettes et papier thermique | |||

| Papier décor et papier stratifié | |||

| Papier filtrant et papier de sécurité | |||

| Autres | |||

| Par matière première | Fibre vierge | ||

| Fibre recyclée | |||

| Fibre synthétique | |||

| Composites hybrides | |||

| Par fonctionnalité/couchage | Barrière et résistance aux graisses | ||

| Résistant à l'eau | |||

| Antimicrobien | |||

| Conducteur et antistatique | |||

| Ignifuge | |||

| Autre fonctionnalité/couchage | |||

| Par industrie d'utilisation finale | Emballage et étiquetage | ||

| Restauration collective | |||

| Impression et publication | |||

| Bâtiment et construction | |||

| Industrie et automobile | |||

| Médical et santé | |||

| Autres industries d'utilisation finale | |||

| Par forme | Rouleaux | ||

| Feuilles | |||

| Produits transformés (sacs, rubans adhésifs, gobelets et autres) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| ASEAN | |||

| Australie | |||

| Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché du papier spécial ?

Le marché s'élève à 34,39 milliards USD en 2026 et devrait atteindre 42,38 milliards USD d'ici 2031.

Quelle est la région à la croissance la plus rapide ?

L'Asie-Pacifique enregistre la croissance la plus élevée, progressant à un TCAC de 6,05 % jusqu'en 2031.

Quel type de produit génère les revenus les plus élevés ?

Le papier kraft reste le plus grand segment de produits, détenant 31,60 % de la part de marché 2025.

Pourquoi les couchages sans PFAS sont-ils importants ?

Les interdictions réglementaires entrant en vigueur en 2025 contraignent les entreprises de restauration collective et d'emballage à adopter des chimies alternatives résistantes aux graisses, stimulant la demande de nouveaux papiers barrières.

Dernière mise à jour de la page le: