Taille et parts du marché de l'alimentation électrique des centres de données en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

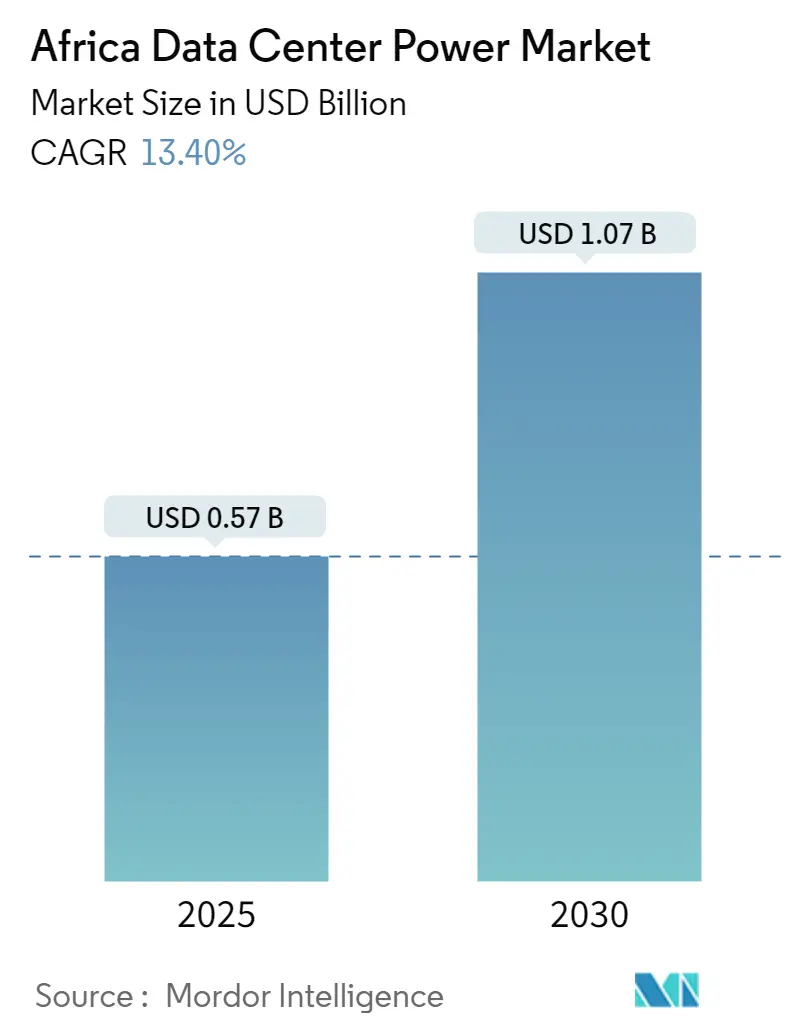

| Taille du Marché (2025) | 0.57 Milliards de dollars |

| Taille du Marché (2030) | 1.07 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 13.40% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'alimentation électrique des centres de données en Afrique par Mordor Intelligence

Le marché de l'alimentation électrique des centres de données en Afrique est évalué à 0,57 milliard USD en 2025 et devrait atteindre 1,07 milliard USD d'ici 2030, ce qui correspond à un TCAC de 13,4 %. Les programmes rapides de transformation numérique, l'expansion des capacités des câbles sous-marins et une impulsion claire des opérateurs hyperscale pour satisfaire aux règles de souveraineté des données constituent les principales forces à l'origine de cette progression. Parallèlement, la consommation d'électricité des centres de données par habitant devrait doubler pour atteindre près de 2 kWh d'ici 2030, ce qui indique des extensions substantielles du réseau et des capacités de production sur site. Les opérateurs adoptent des conceptions énergétiques hybrides qui combinent des alimentations réseau avec des microréseaux solaires, du stockage par batteries et des piles à combustible à hydrogène afin de réduire l'exposition aux événements de délestage de charge et d'atteindre les objectifs de durabilité des entreprises. La concurrence entre fournisseurs continue de s'articuler autour des architectures d'onduleurs modulaires et des unités de distribution d'alimentation intelligentes qui permettent d'optimiser chaque point de pourcentage d'efficacité énergétique. Les politiques gouvernementales, telles que la Politique nationale sur les données et le cloud 2024 de l'Afrique du Sud, accélèrent davantage les investissements en clarifiant les obligations de fiabilité et de conformité environnementale.

Principaux enseignements du rapport

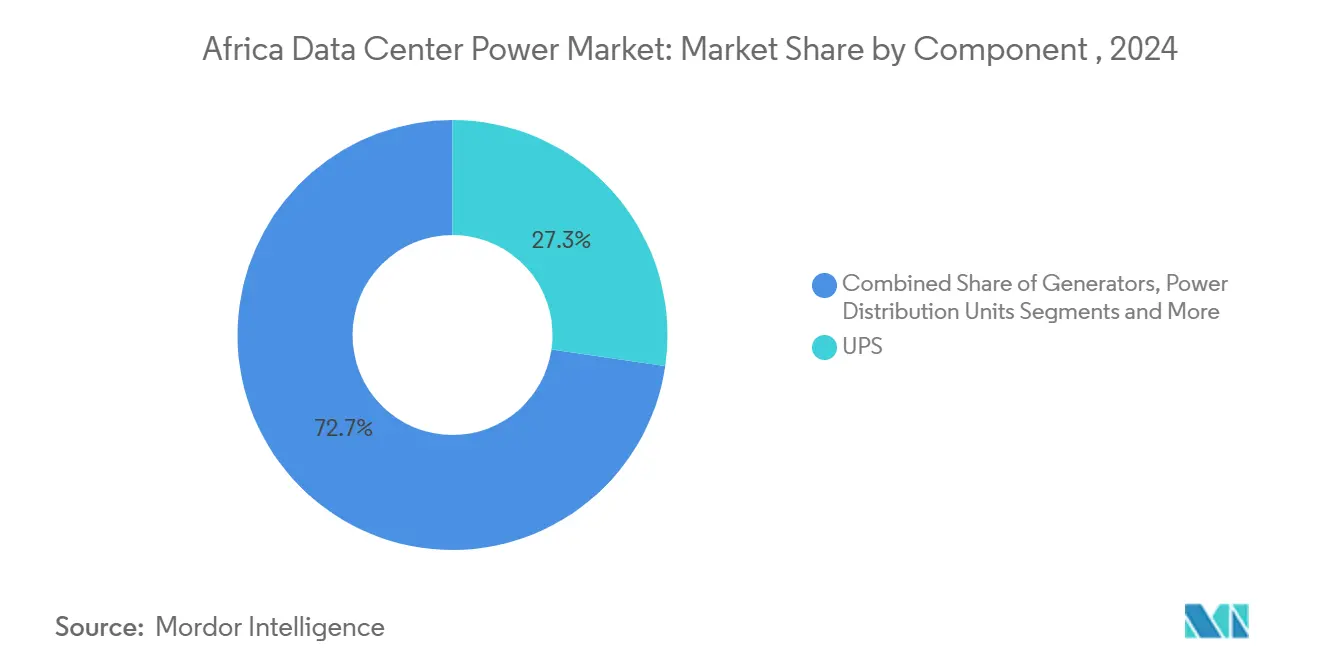

- Par composant, les systèmes d'alimentation sans interruption (ASI) représentaient 27,3 % de la taille du marché de l'alimentation électrique des centres de données en Afrique en 2024, tandis que les unités de distribution d'alimentation (PDU) devraient afficher le TCAC le plus rapide, à 13,7 %, jusqu'en 2030.

- Par type de centre de données, les fournisseurs de colocation détenaient une part de revenus de 52,1 % en 2024 ; les fournisseurs hyperscale/services cloud progressent à un TCAC de 14,9 % jusqu'en 2030.

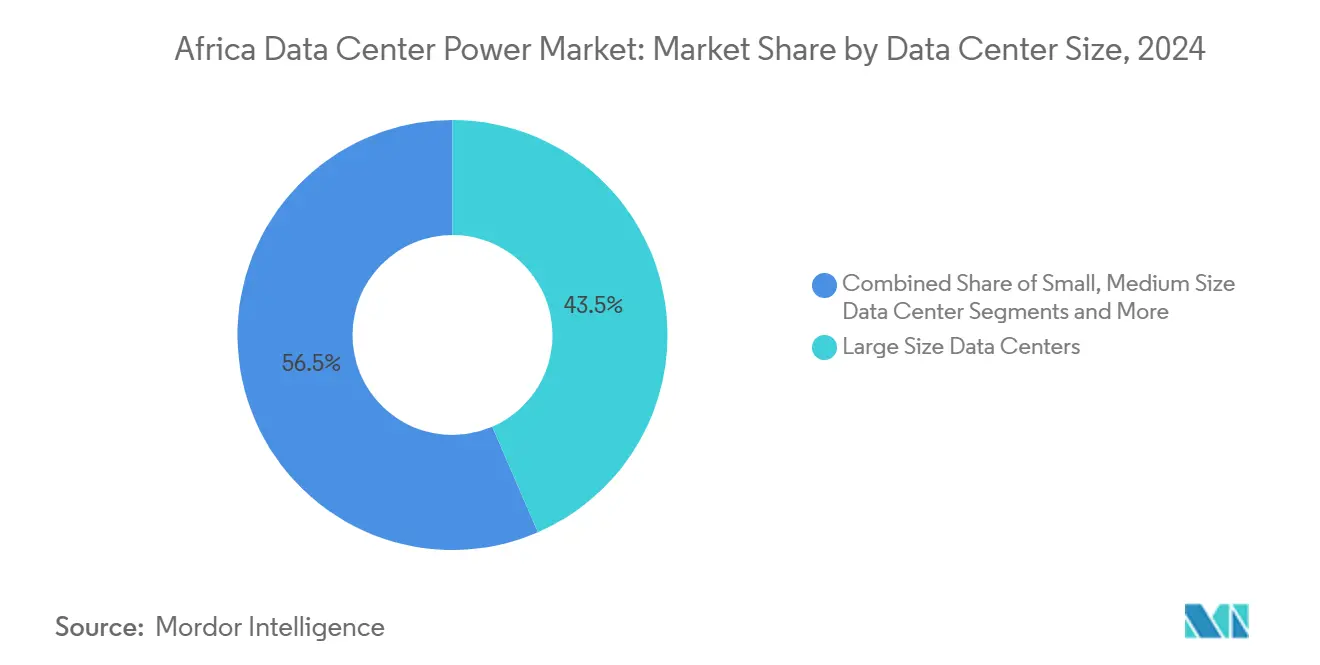

- Par taille d'installation, les grands centres de données représentaient 43,5 % de la taille du marché de l'alimentation électrique des centres de données en Afrique en 2024, mais les sites à méga-échelle sont appelés à s'étendre à un TCAC de 14,7 % sur la période 2025-2030.

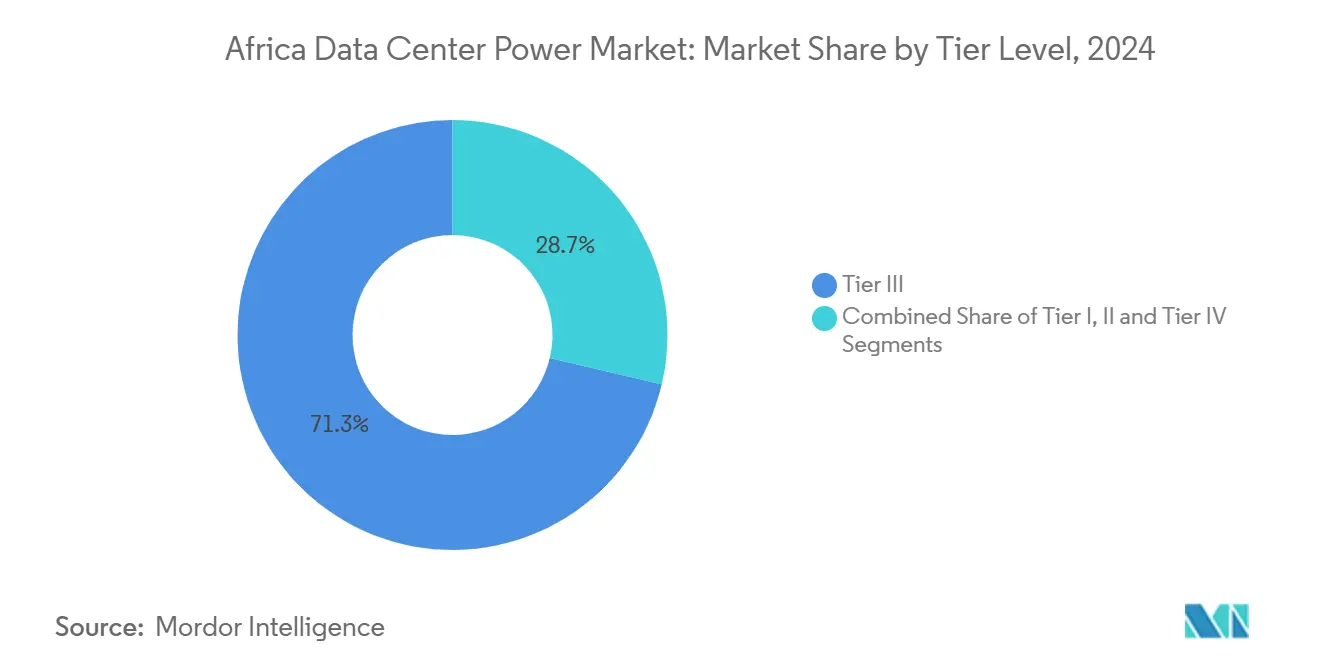

- Par classification de niveau, les installations de Niveau 3 dominaient avec une part de 71,3 % en 2024 ; les déploiements de Niveau 4 progressent à un TCAC de 15,3 % sous l'effet des exigences de disponibilité des entreprises.

- Par pays, l'Afrique du Sud était en tête avec 47,5 % de la part du marché de l'alimentation électrique des centres de données en Afrique en 2024, tandis que le Nigéria est en passe de s'étendre à un TCAC de 13,5 % jusqu'en 2030.

Tendances et perspectives du marché de l'alimentation électrique des centres de données en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~)% Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante des méga centres de données et de l'informatique en nuage | +3.2% | Mondial, avec concentration en Afrique du Sud, au Nigéria, au Kenya | Moyen terme (2-4 ans) |

| Investissements croissants des opérateurs hyperscale et construction de centres de colocation | +2.8% | Afrique du Sud, Nigéria, Kenya, Égypte, Maroc | Court terme (≤ 2 ans) |

| Nécessité de réduire les coûts d'exploitation (OPEX) via des ASI et PDU à haute efficacité | +2.1% | Mondial, en particulier les marchés sensibles aux coûts comme le Nigéria et le Kenya | Moyen terme (2-4 ans) |

| Initiatives gouvernementales en faveur de l'économie numérique et allégements fiscaux | +1.9% | Politiques nationales en Afrique du Sud, au Kenya, au Nigéria et au Maroc | Long terme (≥ 4 ans) |

| Microréseaux d'énergies renouvelables intégrés au niveau des campus | +1.7% | Régions riches en ensoleillement : Afrique du Sud, Maroc, Égypte | Long terme (≥ 4 ans) |

| Nouveaux hubs d'atterrissage de câbles sous-marins stimulant le déploiement en périphérie | +1.3% | Marchés côtiers : Afrique du Sud, Nigéria, Kenya, Maroc | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des méga centres de données et de l'informatique en nuage

Les opérateurs hyperscale définissent désormais des enveloppes de puissance de campus allant de 40 MW à 100 MW, éclipsant les conceptions de 5 à 15 MW qui ancrait autrefois le marché de l'alimentation électrique des centres de données en Afrique. Le projet de Microsoft d'un site géothermique d'un milliard USD au Kenya illustre comment les installations conçues à cet effet parviennent à des réductions de coûts par mégawatt allant jusqu'à 25 % en standardisant les blocs d'ASI et les PDU modulaires. Les entreprises qui transfèrent leurs charges de travail sur site vers le cloud amplifient cette dynamique en augmentant les besoins de capacité de base pour les charges de travail d'IA sensibles à la latence. En conséquence, les opérateurs considèrent les empreintes à méga-échelle comme la voie la plus sûre vers l'efficacité des dépenses d'investissement et la conformité réglementaire, accélérant la demande d'appareillage de commutation avancé, de postes à moyenne tension et de microréseaux renouvelables à travers le continent.

Investissements croissants des opérateurs hyperscale et construction de centres de colocation

Equinix a réservé 390 millions USD pour l'expansion africaine, tandis que Digital Realty approfondit son empreinte régionale par des coentreprises avec des acteurs locaux. Cet afflux remodèle le marché de l'alimentation électrique des centres de données en Afrique en incitant les installations de colocation à déployer des chaînes d'ASI redondantes, des générateurs à carburants multiples et des champs solaires sur site qui satisfont une disponibilité de Niveau 3 ou supérieure. L'infrastructure partagée permet aux petits locataires de contourner d'importants investissements initiaux et d'accéder à des systèmes d'alimentation de classe mondiale, une proposition qui résonne fortement au Nigéria et au Kenya où l'instabilité du réseau persiste. Pour les fournisseurs, la hausse se traduit par des commandes régulières de batteries d'ASI statiques multi-mégawatts, de tableaux de distribution en anneau et de jeux de barres à haute densité conçus pour accueillir les augmentations rapides de puissance au niveau des baies des opérateurs cloud.

Nécessité de réduire les coûts d'exploitation (OPEX) via des ASI et PDU à haute efficacité

L'alimentation électrique représente jusqu'à un tiers des coûts d'exploitation d'une installation africaine typique. Les nouvelles conceptions d'ASI, affichant une efficacité de conversion de 96 à 98 %, peuvent réduire de 2 à 4 % la consommation totale d'électricité, générant des économies immédiates sur les marchés sensibles aux tarifs. [1]Schneider Electric, "UPS Efficiency Advances for Data Centres", se.com Les PDU intelligentes montées en baie avec un comptage granulaire et une protection des circuits de dérivation permettent en outre de réaliser des réductions d'énergie de 5 à 10 % en mettant en évidence les capacités inutilisées et les phases déséquilibrées. Ces gains sont cruciaux pour les opérateurs qui luttent contre les fluctuations de prix liées aux importations de diesel, de filtres et de batteries de remplacement, car ils protègent directement les marges bénéficiaires.

Initiatives gouvernementales en faveur de l'économie numérique et allégements fiscaux

Les programmes nationaux, allant du Plan directeur pour l'économie numérique du Kenya à la politique énergétique axée sur les énergies renouvelables du Maroc, facilitent délibérément le financement de projets liés aux infrastructures d'alimentation électrique des centres de données. Le cadre politique 2024 de l'Afrique du Sud oblige explicitement les installations à sécuriser une alimentation électrique fiable et encourage les partenariats qui ajoutent de la capacité renouvelable au réseau national.[2]Gouvernement d'Afrique du Sud, "National Policy on Data and Cloud 2024", gov.za Le Kenya vise une augmentation du PIB de 662 milliards KES provenant de son secteur numérique d'ici 2028 et offre des abattements sur les droits d'importation pour les systèmes d'ASI à haute efficacité énergétique. De telles incitations raccourcissent les périodes de remboursement des architectures d'alimentation hybrides et orientent les décisions d'investissement en faveur des campus locaux plutôt que de l'hébergement à l'étranger, une tendance qui consolide la trajectoire d'expansion à long terme du marché de l'alimentation électrique des centres de données en Afrique.

Analyse de l'impact des contraintes*

| Contrainte | (~)% Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'investissement (capex) et de maintenance élevés des infrastructures d'alimentation électrique | -2.1% | Mondial, affectant particulièrement les petits opérateurs au Nigéria et au Kenya | Court terme (≤ 2 ans) |

| Instabilité du réseau et événements de délestage de charge récurrents | -1.8% | Afrique du Sud, Nigéria, Kenya confrontés à des problèmes de stabilité du réseau | Moyen terme (2-4 ans) |

| Pénurie d'ingénieurs en alimentation électrique spécialisés pour les centres de données | -1.2% | Continental, la plus aiguë sur les marchés émergents | Long terme (≥ 4 ans) |

| Volatilité des devises faisant gonfler les prix des équipements importés | -0.9% | Marchés à forte volatilité monétaire : Nigéria, Kenya, Égypte | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement (capex) et de maintenance élevés des infrastructures d'alimentation électrique

La construction d'un centre de données en Afrique peut coûter 10 à 20 % de plus par mégawatt que la moyenne mondiale, les équipements de la chaîne d'alimentation - blocs d'ASI, appareillage de commutation à moyenne tension, générateurs diesel - absorbant près de la moitié de ces dépenses. Les conditions climatiques difficiles font gonfler les budgets de maintenance en imposant des intervalles d'entretien plus courts pour les filtres, les alternateurs et les chaînes de batteries, poussant souvent les coûts d'exploitation 15 à 25 % au-dessus des références des régions tempérées.[3]Bank of America, "Industrials/Multi-Industry Who Makes the Data Center", bankofamerica.com Ce coût élevé freine l'entrée sur le marché des petits opérateurs nationaux, limite l'expérimentation avec les systèmes lithium-ion ou à hydrogène de nouvelle génération, et ralentit les cycles de renouvellement, limitant ainsi la rapidité avec laquelle le marché de l'alimentation électrique des centres de données en Afrique peut absorber les technologies les plus efficaces.

Instabilité du réseau et événements de délestage de charge récurrents

Le délestage programmé en Afrique du Sud, les coupures de courant fréquentes au Nigéria et les fluctuations de tension périodiques au Kenya obligent les opérateurs à superposer des générateurs diesel N+1, de grands réservoirs de carburant et des appareils de commutation à transfert rapide sur des constructions déjà coûteuses. La redondance supplémentaire non seulement augmente le capex, mais complique l'intégration des énergies renouvelables, car les batteries doivent être surdimensionnées pour atténuer les perturbations du réseau public. Alors que les décideurs politiques demandent désormais aux centres de données de réduire leur dépendance au réseau, la réalité technique est que, sans réformes robustes des services publics, le marché de l'alimentation électrique des centres de données en Afrique continuera de canaliser les capitaux vers la production de secours qui n'avance pas les objectifs de zéro émission nette.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : Les systèmes ASI dominent tandis que les PDU accélèrent

Les systèmes d'alimentation sans interruption (ASI) détenaient une part de 27,3 % du marché de l'alimentation électrique des centres de données en Afrique en 2024 et constituent l'épine dorsale de chaque conception électrique de Niveau 3 et Niveau 4. Le segment bénéficie des fluctuations chroniques du réseau sur le continent, incitant les opérateurs à installer des unités à double conversion qui garantissent une alimentation propre même lors de perturbations du réseau public. Les baies de batteries lithium-ion, bien que plus coûteuses au départ, gagnent en faveur pour leur empreinte réduite et leur durée de vie plus longue, réduisant de moitié les interventions de remplacement de batteries.

Les unités de distribution d'alimentation (PDU) sont sur une trajectoire de TCAC de 13,7 % jusqu'en 2030, le rythme le plus rapide parmi les composants, alors que les installations migrent vers des baies à haute densité alimentant des accélérateurs d'IA. Les PDU intelligentes équipées de moniteurs de circuits de dérivation permettent un provisionnement à distance jusqu'au niveau de la prise, une fonctionnalité cruciale pour les locataires de colocation exigeant une facturation transparente de l'alimentation électrique. Les générateurs maintiennent une position régionale solide, mais les prototypes de piles à combustible à hydrogène pilotés par Vertiv et Ballard présagent un paysage de secours plus écologique. Les appareillages de commutation, les commutateurs de transfert et les panneaux d'alimentation à distance complètent les installations d'ASI et de PDU, tandis que les services d'intégration et de maintenance génèrent des flux de revenus récurrents croissants pour les sociétés de services en ingénierie électrique.

Par type de centre de données : La domination de la colocation face au défi des opérateurs hyperscale

Les acteurs de la colocation ont fourni 52,1 % des revenus du marché de l'alimentation électrique des centres de données en Afrique en 2024 en mutualisant les installations d'ASI à forte intensité de capital et les fermes diesel entre plusieurs locataires. Leur modèle économique prospère dans des environnements où les compétences en ingénierie d'alimentation électrique sont rares et où les marchés de capitaux valorisent le risque élevé. Pour défendre leurs parts, les principaux opérateurs de colocation déploient des campus riches en interconnexions avec des parcs solaires sur site qui compensent l'empreinte carbone du réseau et leur confèrent un avantage marketing face aux rivaux hyperscale.

Les opérateurs hyperscale, cependant, progressent à un TCAC de 14,9 %, tirant parti de leur puissance d'achat en volume pour sécuriser des blocs de mégawatts à prix réduit et pousser pour des alimentations solaires géothermiques ou co-localisées avec des services publics. La construction géothermique refroidie de Microsoft au Kenya illustre comment les fournisseurs cloud réorientent les critères de sélection de site autour des ressources renouvelables locales, modifiant la dynamique concurrentielle. Les installations en périphérie et d'entreprise restent une niche, mais elles répondent à des charges de travail critiques en termes de latence telles que le traitement des transactions fintech et l'hébergement du cœur de réseau 5G, souvent dans des enveloppes de 1 à 10 MW où les schémas d'ASI à bus unique et le stockage par batteries conteneurisées assurent la parité des coûts.

Par taille de centre de données : Les grandes installations dominent tandis que la méga-échelle émerge

Les grandes installations représentaient 43,5 % de la taille du marché de l'alimentation électrique des centres de données en Afrique en 2024, car elles trouvent un équilibre entre l'effet de levier du capex et l'agilité de déploiement. Les développeurs s'appuient sur des blocs d'ASI modulaires qui peuvent être intégrés dans des couloirs d'allée chaude sans perturber les charges actives, permettant des décaissements de capex échelonnés alignés sur les souscriptions des clients.

Les méga-installations constituent la tranche à la croissance la plus rapide avec un TCAC de 14,7 %, portées par les services cloud accélérés par l'IA et les cadres de cloud souverain qui imposent le traitement des données dans la région. Les gains de part du marché de l'alimentation électrique des centres de données en Afrique dans cette tranche dépendent de l'exploitation des contrats d'achat d'énergie renouvelable (PPA) liés à des champs solaires dans des corridors ensoleillés, comme en témoigne la construction photovoltaïque de 120 MW de Teraco en Afrique du Sud. Les sites moyens et petits continuent de servir des niches de calcul en périphérie et de nœuds de reprise après sinistre ; cependant, leur alimentation électrique simpliste à bus unique plafonne à environ 5 MW, limitant leur attrait pour les charges de travail de cloud public multi-locataires.

Par niveau : Les normes de Niveau 3 prévalent malgré la croissance du Niveau 4

Les architectures de Niveau 3 ont fourni 71,3 % de la part du marché de l'alimentation électrique des centres de données en Afrique en 2024. Elles emploient des appareillages de commutation à double alimentation, des agencements d'ASI à maintenance simultanée et des groupes diesel N+1 qui garantissent une disponibilité de 99,982 % sans élever le capex aux extrêmes du Niveau 4. Des améliorations continues telles que les ASI rotatifs dynamiques et les chaînes lithium-ion aident ces installations à approcher l'efficacité énergétique du Niveau 4 tout en conservant une économie de niveau intermédiaire.

Les déploiements de Niveau 4, en expansion à un TCAC de 15,3 %, ancrent souvent des charges de travail hyperscale ou bancaires à haute disponibilité. Ces conceptions reposent sur des chemins électriques 2N et des systèmes de transfert synchrone qui isolent toute panne unique. Bien que le capex puisse augmenter de 30 à 40 % par rapport au Niveau 3, les grands opérateurs justifient ces coûts par des accords de niveau de service premium. Les options de Niveau 1 et Niveau 2 subsistent en périphérie, traitant la mise en cache des données IoT et les poches de développement et test où la tolérance aux interruptions est plus élevée.

Analyse géographique

L'Afrique du Sud a généré 47,5 % des revenus du marché de l'alimentation électrique des centres de données en Afrique en 2024. Malgré le délestage en cours, son réseau de transmission mature et la concentration des services financiers font de Johannesburg et du Cap des aimants naturels pour les constructions de Niveau 3+. Les opérateurs compensent l'instabilité d'Eskom avec de grands parcs solaires et des batteries lithium-ion de plusieurs heures qui offrent une capacité d'îlotage partiel pendant les périodes de délestage de pointe.

Le Nigéria est appelé à enregistrer le TCAC le plus rapide de 13,5 % jusqu'en 2030, porté par sa population de plus de 200 millions d'habitants et un secteur fintech dynamique. Les déficits persistants de disponibilité du réseau de 30 à 40 % ont normalisé la dépendance aux groupes électrogènes diesel, poussant les sites à adopter des systèmes de filtration de carburant à grande échelle et des appareils de commutation de mise en parallèle automatisée. Le Kenya, l'Égypte et le Maroc complètent le groupe à forte croissance, chacun tirant parti de mix de production d'énergie distinctifs - géothermique, gaz naturel plus solaire, et éolien à l'échelle des services publics respectivement - pour attirer des locataires hyperscale et élargir la répartition géographique du marché de l'alimentation électrique des centres de données en Afrique.

Paysage concurrentiel

La concurrence est modérée, avec Schneider Electric, Vertiv, ABB et Eaton qui se disputent les contrats d'appareillage de commutation et d'ASI dans les constructions hyperscale, de colocation et en périphérie. Aucun ne détient plus d'une vingtaine de pourcentage de la part du marché de l'alimentation électrique des centres de données en Afrique, reflétant des pratiques d'approvisionnement divergentes dans plus de 50 pays. Les fournisseurs mondiaux proposent des portefeuilles intégrés de gestion de l'infrastructure des centres de données (DCIM) et de chaîne d'alimentation, tandis que les intégrateurs régionaux remportent des contrats en regroupant la connaissance des travaux civils locaux avec des packages électriques multi-fournisseurs.

Les mouvements stratégiques mettent de plus en plus l'accent sur la durabilité. Le partenariat hydrogène de Vertiv avec Ballard Power vise à remplacer les groupes diesel par incrément de mégawatt, tandis que Schneider Electric pousse des microréseaux activés par EcoStruxure qui mélangent des alimentations photovoltaïques, par batteries et réseau pour atteindre des enveloppes de fonctionnement inférieures au PUE. ABB et Eaton se différencient par des appareillages de commutation à semi-conducteurs et une technologie d'onduleur au carbure de silicium capables d'une isolation des pannes plus rapide et d'une efficacité plus élevée à charge partielle.

Leaders du secteur de l'alimentation électrique des centres de données en Afrique

ABB Ltd

Schneider Electric SE

Vertiv Group Corp.

Eaton Corporation plc

Caterpillar Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Raxio Group a obtenu 100 millions USD de l'IFC pour construire une plateforme panafricaine de centres de données, en augmentant la capacité d'alimentation électrique dans plusieurs pays.

- Mars 2025 : Axian Telecom a obtenu un prêt de 160 millions USD de la Banque africaine de développement pour moderniser l'infrastructure réseau dans neuf marchés, stimulant indirectement la demande en alimentation électrique robuste pour les centres de données.

- Mars 2025 : Cummins Inc. s'est engagé à investir 200 millions USD pour renforcer les lignes de production de générateurs destinés aux grandes commandes de centres de données africains.

- Novembre 2024 : Teraco a commencé la construction d'une centrale solaire de 120 MW dans la province de l'État libre d'Afrique du Sud pour fournir de l'énergie renouvelable à ses campus.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'alimentation électrique des centres de données en Afrique comme la valeur annuelle de l'infrastructure électrique, des alimentations sans interruption, des générateurs, des unités de distribution d'énergie, des appareillages de commutation, des panneaux d'alimentation à distance, ainsi que des services de conception et de maintenance qui maintiennent les serveurs sous tension, installés dans les nouvelles constructions, les expansions et les rénovations dans les 54 pays d'Afrique.

Dans nos exclusions, nous ne tenons pas compte des mises à niveau du réseau public, des fermes renouvelables autonomes et des systèmes de refroidissement qui ne font pas partie de l'alimentation électrique.

Aperçu de la segmentation

- Par composant

- Solutions électriques

- Systèmes ASI

- Générateurs

- Générateurs diesel

- Générateurs à gaz

- Générateurs à pile à combustible à hydrogène

- Unités de distribution d'alimentation

- Appareillage de commutation

- Commutateurs de transfert

- Panneaux d'alimentation à distance

- Systèmes de stockage d'énergie

- Service

- Installation et mise en service

- Maintenance et support

- Formation et conseil

- Solutions électriques

- Par type de centre de données

- Fournisseurs hyperscale/services cloud

- Fournisseurs de colocation

- Centres de données d'entreprise et en périphérie

- Par taille de centre de données

- Petits centres de données

- Centres de données de taille moyenne

- Grands centres de données

- Centres de données de très grande taille

- Méga centres de données

- Par niveau

- Niveau I et II

- Niveau III

- Niveau IV

- Par pays

- Afrique du Sud

- Nigéria

- Kenya

- Égypte

- Maroc

- Reste de l'Afrique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs concepteurs d'installations, des responsables de l'approvisionnement en colocation et des consultants régionaux en énergie en Afrique du Sud, au Nigeria, au Kenya et en Égypte. Ces conversations ont permis de valider les volumes d'expédition, les choix de redondance et les taux d'attachement des services qui apparaissent rarement dans les documents.

Recherche documentaire

Nous avons commencé par extraire des statistiques sur l'énergie et les TIC auprès d'organismes tels que l'Agence internationale de l'énergie, la Banque africaine de développement et les régulateurs nationaux, qui décrivent les augmentations de capacité et les mesures de fiabilité. Les données douanières publiques sous les codes HS 8504 et 8507 ont indiqué les volumes entrants d'onduleurs et de batteries, tandis que les livres blancs de l'Uptime Institute et les enquêtes de l'AFCOM ont fourni des repères sur la densité des racks. Les documents déposés par les entreprises, les présentations des opérateurs de colocation et les archives de presse consultées par l'intermédiaire de Dow Jones Factiva ont fourni des indications sur les prix et les annonces concernant les pipelines. Les sources citées sont illustratives, et de nombreux autres référentiels ouverts et payants ont permis de vérifier les données.

Dimensionnement du marché et prévisions

Nous appliquons une approche descendante qui commence par la charge informatique installée (MW) dérivée des systèmes de suivi des capacités et des déclarations d'interconnexion des réseaux, puis la multiplie par les cycles de remplacement et les prix de vente moyens pour obtenir la base de référence de 2025. Nous corroborons les résultats à l'aide d'analyses ascendantes sélectives des fournisseurs et de vérifications des canaux de distribution lorsque les volumes de garantie ou les tendances de prix divergent. Les variables clés comprennent les atterrissages de câbles sous-marins, l'augmentation de la densité moyenne des baies, les heures d'interruption de service au niveau national, la pénétration des onduleurs lithium-ion et l'inflation en monnaie locale. Une régression multivariée relie ces facteurs aux dépenses historiques et projette des scénarios pour 2025-2030, tandis que l'allocation proportionnelle comble les lacunes sur les petits marchés.

Cycle de validation et de mise à jour des données

Chaque estimation fait l'objet d'un examen par les pairs en deux étapes et d'un contrôle des écarts qui signale les déviations supérieures à 5 %. Nous actualisons le modèle chaque année et déclenchons des mises à jour provisoires après des événements importants, tels que le lancement d'une grande échelle de 20 MW ou une réforme tarifaire, avant qu'un dernier balayage de l'analyste ne confirme l'intégrité de la source.

Pourquoi la ligne de base de Mordor pour l'alimentation électrique des centres de données en Afrique suscite la confiance

Nous reconnaissons que les estimations publiées divergent souvent parce que les entreprises choisissent des zones géographiques différentes, incluent ou excluent des services, ou bloquent les taux de change à différents moments.

Notre champ d'application discipliné, notre cadence de mise à jour annuelle et notre modélisation à double voie donnent aux décideurs un point d'ancrage traçable.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 570 millions USD (2025) | Renseignements sur le Mordor | |

| 541 millions d'USD (2024) | Conseil régional A | Couvre la région MEA et répartit les dépenses en utilisant des ratios de revenus sans vérifications croisées au niveau des installations. |

| 1,30 milliard d'USD (2024) | Conseil mondial B | S'appuie uniquement sur les enquêtes ASP des fournisseurs, omet les revenus des services et suppose une augmentation constante de la densité des baies. |

La comparaison montre que des champs d'application plus ou moins larges et des hypothèses de prix non vérifiées élargissent l'écart, alors que les étapes équilibrées et transparentes de Mordor produisent une base de référence fiable adaptée à la planification stratégique.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'alimentation électrique des centres de données en Afrique ?

Le marché est évalué à 0,57 milliard USD en 2025 et devrait croître jusqu'à 1,07 milliard USD d'ici 2030.

Quel pays est en tête du marché de l'alimentation électrique des centres de données en Afrique ?

L'Afrique du Sud détient 47,5 % des revenus grâce à une infrastructure de réseau mature et à une forte concentration de la demande des entreprises.

Pourquoi les systèmes ASI sont-ils si essentiels pour les centres de données africains ?

Les perturbations fréquentes du réseau rendent les systèmes ASI indispensables pour fournir une alimentation électrique continue et propre et prévenir les interruptions coûteuses.

À quelle vitesse le segment hyperscale se développe-t-il ?

Les installations des fournisseurs hyperscale et de services cloud se développent à un TCAC de 14,9 %, le plus rapide parmi tous les types de centres de données.

Dernière mise à jour de la page le: