Taille et part du marché de l'alimentation électrique des centres de données aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

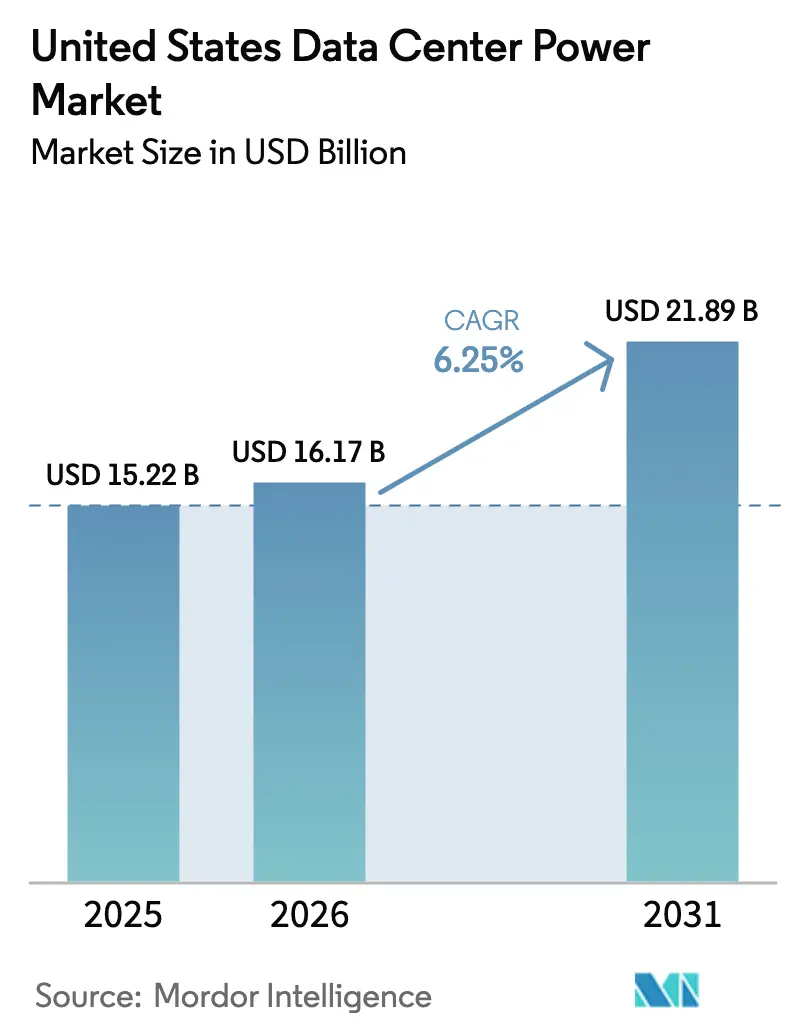

| Taille du marché de l'année de base (2025) | 15.22 Milliards de dollars |

| Taille du Marché (2026) | 16.17 Milliards de dollars |

| Taille du Marché (2031) | 21.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.25% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'alimentation électrique des centres de données aux États-Unis par Mordor Intelligence

La taille du marché de l'alimentation électrique des centres de données aux États-Unis devrait passer de 15,22 milliards USD en 2025 à 16,17 milliards USD en 2026, et devrait atteindre 21,89 milliards USD d'ici 2031, soit un TCAC de 6,25 % sur la période 2026-2031. La montée en puissance des charges de travail d'intelligence artificielle qui poussent les densités de baies au-delà de 20 kW, combinée à l'expansion des empreintes hyperscale et aux mandats de durabilité renforcés, redéfinit les priorités d'investissement à travers la chaîne d'alimentation électrique. Les opérateurs accélèrent le déploiement de systèmes d'alimentation sans interruption (ASI) à ions lithium, d'unités de distribution d'alimentation intelligentes et de micro-réseaux sur site pour répondre à la demande tout en se prémunissant contre les contraintes du réseau électrique. Les incitations fiscales fédérales et étatiques en faveur des infrastructures écologiques font pencher l'équilibre économique vers des conceptions à haute efficacité et compatibles avec les énergies renouvelables, tandis que les programmes de réponse à la demande ouvrent de nouveaux flux de revenus en monétisant la capacité de batterie inactive. La pression concurrentielle s'intensifie alors que les fournisseurs établis s'empressent d'intégrer des fonctionnalités de surveillance en temps réel et d'interaction avec le réseau correspondant aux exigences en rapide évolution des centres de données pilotés par l'intelligence artificielle.

Principaux enseignements du rapport

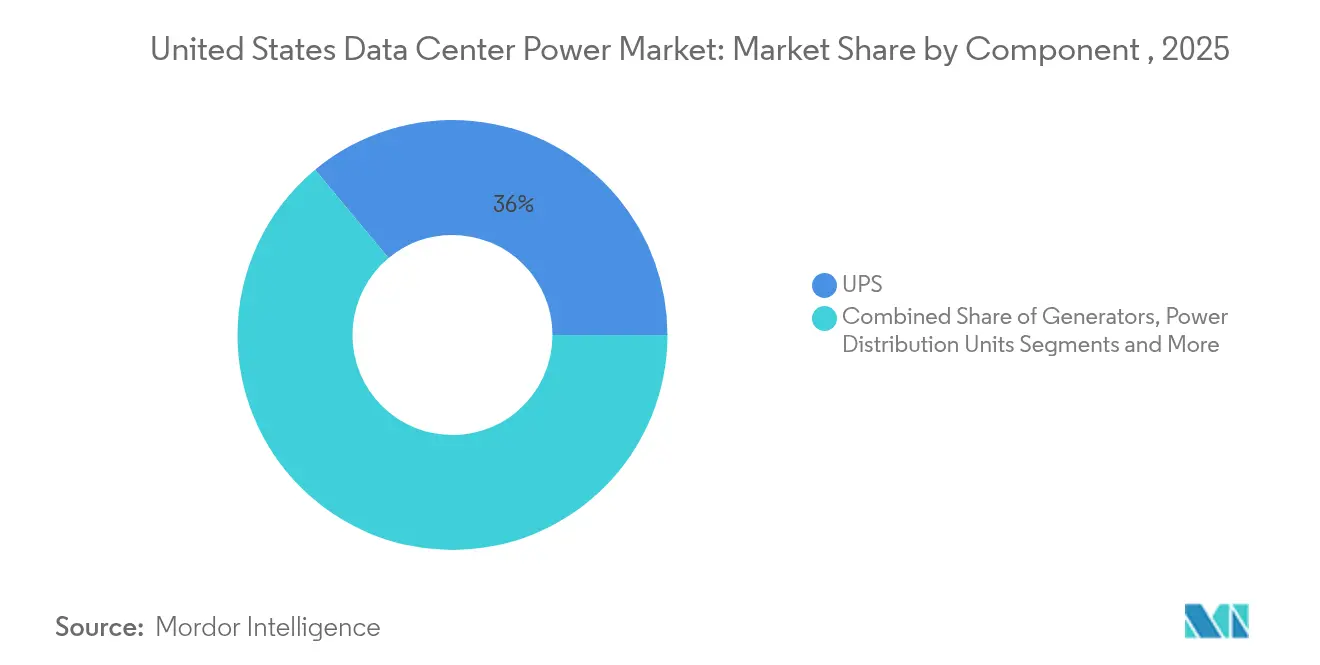

- Par composant, les systèmes ASI ont dominé avec 36,04 % de la part du marché de l'alimentation électrique des centres de données aux États-Unis en 2025 ; les unités de distribution d'alimentation devraient progresser à un TCAC de 6,05 % jusqu'en 2031.

- Par type de centre de données, les fournisseurs de colocation ont détenu 45,10 % de la part des revenus en 2025, tandis que les fournisseurs hyperscale/services cloud devraient progresser à un TCAC de 8,05 % jusqu'en 2031.

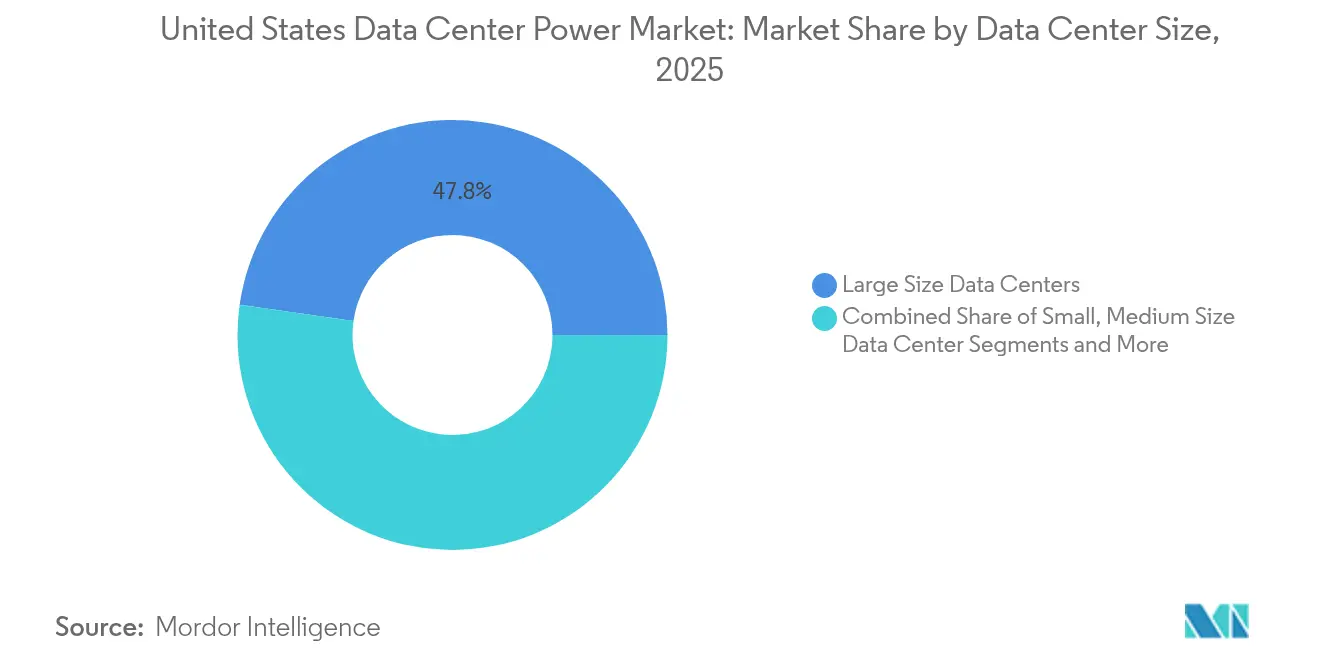

- Par taille de centre de données, les grands sites ont représenté 47,75 % de la taille du marché de l'alimentation électrique des centres de données aux États-Unis en 2025 ; les méga-centres croissent à un TCAC de 9,1 % entre 2026 et 2031.

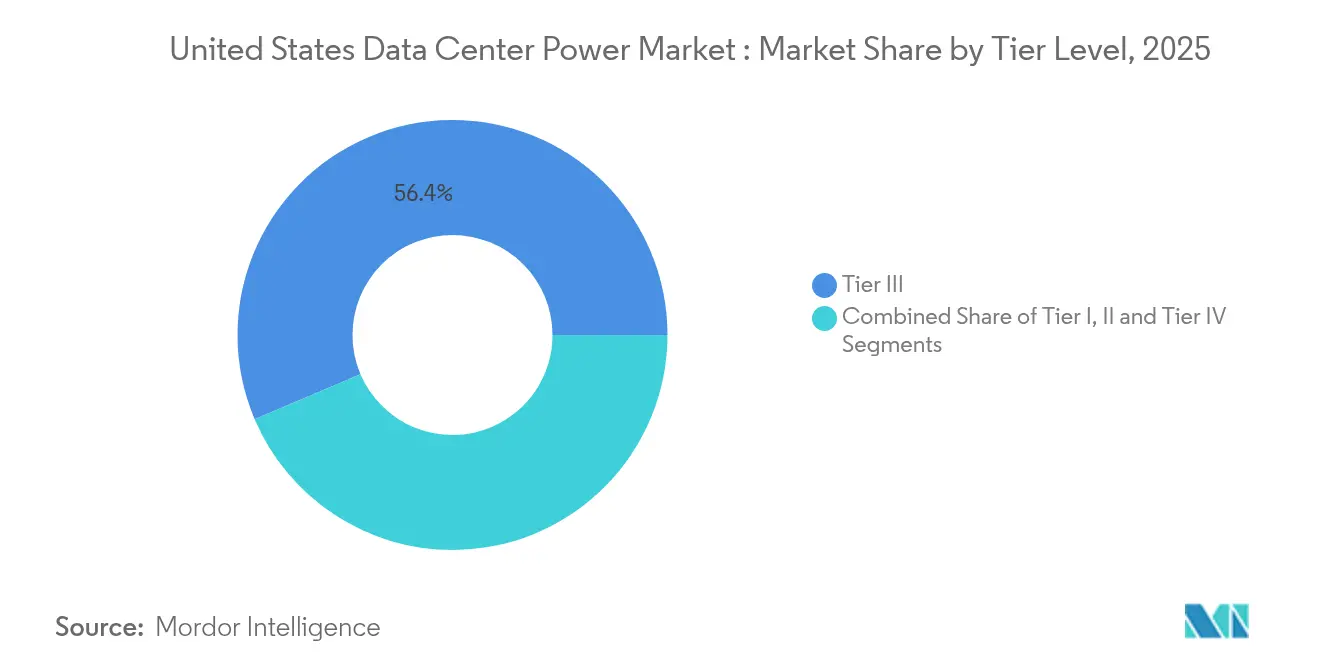

- Par niveau, le Niveau III a capturé 56,40 % de la part du marché de l'alimentation électrique des centres de données aux États-Unis en 2025, tandis que les installations de Niveau IV devraient se développer à un TCAC de 8,35 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'alimentation électrique des centres de données aux États-Unis

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~)% Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation de la densité d'alimentation par baie (≥ 20 kW/baie devenant la norme) | +2.1% | National, avec une concentration en Virginie du Nord, au Texas et en Californie | Moyen terme (2 à 4 ans) |

| Transition rapide vers des installations éco-efficientes et optimisées en termes de coûts | +1.5% | National | Long terme (≥ 4 ans) |

| Expansion hyperscale dans le « corridor des centres de données » FL-VA-TX | +1.8% | Floride, Virginie, Texas | Moyen terme (2 à 4 ans) |

| Incitations fiscales fédérales et étatiques pour les infrastructures d'alimentation verte | +0.9% | National, avec un accent sur les États disposant de mandats en matière d'énergie renouvelable | Moyen terme (2 à 4 ans) |

| Adoption de micro-réseaux sur site / piles à combustible pour se prémunir contre les pannes de réseau | +1.2% | National, avec une concentration dans les marchés où l'alimentation électrique est contrainte | Court terme (≤ 2 ans) |

| Revenus de réponse à la demande via des flottes d'ASI interactifs avec le réseau | +0.7% | National, avec un accent sur les marchés d'électricité dérégulés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la densité d'alimentation par baie (≥ 20 kW/baie devenant la norme)

Les baies dépassant 20 kW redéfinissent les topologies d'alimentation sur l'ensemble du marché de l'alimentation électrique des centres de données aux États-Unis. Les déploiements axés sur l'IA dépassent déjà 100 kW par baie, stimulant la demande d'unités de distribution d'alimentation de baies de centres de données à haute intensité avec un comptage granulaire qui aide les opérateurs à affiner la distribution de l'énergie. L'adoption du refroidissement direct sur puce et par immersion pousse les concepteurs vers des systèmes de jeux de barres et des panneaux d'alimentation distants conçus pour une faible chute de tension et une chaleur minimale. Ces architectures à haute densité compriment les empreintes physiques, permettant aux opérateurs hyperscale d'extraire davantage de calcul par pied carré. Les fournisseurs qui associent une distribution intelligente à une analyse thermique en temps réel prennent un avantage concurrentiel. À mesure que les densités augmentent, les ingénieurs électriciens spécifient de plus en plus des alimentations à moyenne tension pour atténuer les pertes en cuivre et conserver une marge pour les futurs accélérateurs d'IA, soulignant la transformation structurelle actuellement en cours.

Transition rapide vers des installations éco-efficientes et optimisées en termes de coûts

La pression sur les coûts et les objectifs de durabilité poussent les opérateurs à poursuivre les gains d'efficacité énergétique (PUE) et les économies sur le cycle de vie, maintenant l'efficacité au cœur des discussions sur le marché de l'alimentation électrique des centres de données aux États-Unis. Les fournisseurs de colocation, où les achats d'énergie dictent les marges, sont des premiers adoptants de blocs d'alimentation modulaires et adaptés à la demande qui éliminent les capacités inutilisées. Les unités de distribution d'alimentation intelligentes avec surveillance au niveau des prises supportent la maintenance prédictive et les modèles de facturation basés sur l'utilisation. Dans l'ensemble des portefeuilles, les directeurs financiers suivent le coût total de possession sur un horizon de 15 ans ; les fournisseurs qui quantifient les économies d'énergie et de maintenance surpassent leurs pairs. Les certifications écologiques font également pencher les critères d'appel d'offres, orientant les achats vers des équipements avec des réductions de carbone vérifiables.

Expansion hyperscale dans le « corridor des centres de données » FL-VA-TX

De vastes campus se regroupant en Floride, en Virginie et au Texas redessinent le marché de l'alimentation électrique des centres de données aux États-Unis. Les entreprises hyperscale verrouillent des allocations multi-gigawatts des années à l'avance, stimulant des chaînes d'approvisionnement spécialisées pour les appareillages de commutation à moyenne tension, les blocs ASI haute densité et les systèmes de batteries interactifs avec le réseau. Les fournisseurs exigent des châssis standardisés qui arrivent pré-testés pour comprimer les délais de construction. L'ampleur du corridor attire des fabricants de premier rang qui installent des lignes d'assemblage à proximité, réduisant ainsi les risques de transit et améliorant le service après-vente. Les États se concurrencent en accélérant les permis d'interconnexion, élargissant ainsi le vivier de sites viables. Les fournisseurs qui alignent leurs feuilles de route produits sur les guides de conception hyperscale obtiennent des accords-cadres pluriannuels qui soutiennent la visibilité des revenus.

Incitations fiscales fédérales et étatiques pour les infrastructures d'alimentation verte

Les incitations réécrivent les équations de retour sur investissement à travers le marché de l'alimentation électrique des centres de données aux États-Unis. Les crédits d'impôt fédéraux pour l'investissement dans les piles à combustible ou le stockage de batteries, associés aux abattements étatiques sur les énergies renouvelables, réduisent suffisamment les délais de remboursement pour justifier les technologies premium.[1]Département de l'énergie des États-Unis, "DOE Releases New Report Evaluating Increase in Electricity Demand from Data Centers," energy.gov Les hyperscalers planifient des constructions pour bénéficier des crédits, réorientant des milliards vers des installations solaires sur site plus des batteries, ou des groupes de piles à combustible qui réduisent drastiquement les émissions de portée 2. Les incitations poussent également les services publics à tester des tarifs réduits pour les installations qui s'engagent dans des programmes de flexibilité de charge. Les fournisseurs d'équipements électriques répondent avec des solutions prêtes à certifier contenant des métaux recyclés ou des appareillages de commutation à faible potentiel de réchauffement global qui facilitent le reporting ESG. Le signal politique renforcé accélère le cycle de renouvellement, devançant la demande pour les technologies ASI et les groupes électrogènes de prochaine génération qui respectent des seuils de carbone explicites.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~)% Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les cycles de renouvellement informatique dépassant les délais de remboursement des installations électriques | -0.8% | National | Long terme (≥ 4 ans) |

| Volatilité croissante des tarifs des services publics et frais de congestion du réseau | -1.3% | National, avec un impact sévère en Virginie du Nord, au Texas et en Arizona | Moyen terme (2 à 4 ans) |

| Contrôle réglementaire lié aux SPFA sur les chimies d'ASI à ions lithium | -0.5% | National, avec un impact précoce dans les États à réglementation environnementale stricte | Moyen terme (2 à 4 ans) |

| Retards de permis pour les groupes électrogènes dans les zones métropolitaines de niveau 1 | -0.9% | Principales zones métropolitaines, notamment en Californie et dans le Nord-Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les tarifs fluctuants resserrent les marges à travers le marché de l'alimentation électrique des centres de données aux États-Unis, en particulier dans les métropoles de niveau 1 où les charges de demande augmentent fortement pendant les périodes de pointe. Les contrats de colocation verrouillent souvent les tarifs des clients sur plusieurs années, laissant les fournisseurs exposés lorsque les coûts de l'énergie en gros augmentent.[2]Electric Power Research Institute, "Les centres de données pourraient consommer jusqu'à 9 % de la production d'électricité aux États-Unis d'ici 2030", epri.com En Virginie du Nord, les frais de congestion aggravent le problème car les services publics rationnent les nouvelles charges, obligeant les développeurs à investir dans des sous-stations sur site coûteuses. Les opérateurs se couvrent avec des contrats d'achat d'énergie à prix fixe et un stockage de batteries sur site qui arbitre les différentiels de pointe. L'imprévisibilité financière oriente l'expansion vers des marchés secondaires disposant d'une production excédentaire et de structures tarifaires plus favorables. Les fournisseurs qui proposent des analyses de performance de qualité financière intégrées aident les clients à évaluer le retour sur investissement dans plusieurs scénarios tarifaires, renforçant la confiance d'achat face à la volatilité.

Les cycles de renouvellement informatique dépassant les délais de remboursement des installations électriques

Les serveurs se renouvellent maintenant tous les 3 à 4 ans, tandis que les appareillages de commutation et les ASI s'amortissent sur 15 à 20 ans. Ce décalage complique la planification des investissements au sein du marché de l'alimentation électrique des centres de données aux États-Unis. Les nouveaux accélérateurs d'intelligence artificielle peuvent faire exploser les besoins en alimentation des baies au-delà des enveloppes de conception héritées, rendant obsolètes des modules ASI parfaitement fonctionnels qui manquent de capacité de réserve.[3] Les opérateurs d'entreprise pressent les fournisseurs pour des étages d'alimentation modulaires et remplaçables à chaud qui évoluent par incréments plus petits, alignant le capex sur des feuilles de route informatiques imprévisibles. Les modèles de leasing gagnent en faveur pour les batteries et les groupes électrogènes, préservant la liquidité pour les renouvellements informatiques. À mesure que les cycles de renouvellement se compriment davantage, les actifs électriques inutilisés deviennent des passifs au bilan, poussant les directeurs financiers à privilégier des architectures flexibles plutôt que le coût initial le plus bas.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : Les systèmes ASI maintiennent leur primauté à l'ère haute densité

Les systèmes ASI ont généré la plus grande tranche de revenus en 2025, représentant 36,04 % du marché de l'alimentation électrique des centres de données aux États-Unis. Les chimies à ions lithium avec des durées de vie plus longues et des empreintes plus réduites dominent désormais les nouveaux déploiements, réduisant les visites de maintenance et libérant un espace blanc précieux. La plateforme Galaxy VXL illustre comment les réductions de facteur de forme permettent des densités d'armoires plus élevées sans retrofits structurels. La gestion intelligente des batteries améliore la durée de vie des cycles et fournit des informations sur l'état de santé qui alimentent les moteurs de maintenance prédictive, garantissant les engagements de disponibilité exigés par les charges de travail d'intelligence artificielle. Les revenus du segment sont également stimulés par des microprogrammes interactifs avec le réseau qui permettent aux installations de fournir des services de régulation de fréquence ou de réserve tournante, transformant un centre de coûts pur en levier de profit.

Les unités de distribution d'alimentation (UDP) constituent la ligne de composants à la croissance la plus rapide, avec un TCAC prévu de 6,05 % jusqu'en 2031. Les baies ultra-haute densité nécessitent des UDP évaluées au-delà de 100 A par câble, avec un comptage au niveau des branches qui rapporte la température, la charge et les harmoniques en temps réel. La commutation des prises définissable par logiciel supporte la limitation dynamique de la puissance, protégeant les circuits d'alimentation des surcharges en cascade.

Par type de centre de données : La domination de la colocation face à l'accélération hyperscale

Les fournisseurs de colocation ont capturé 45,10 % des revenus de 2025, tirant parti des économies d'échelle pour offrir une faible latence à travers les empreintes métropolitaines. La fiabilité de l'alimentation est un différenciateur clé ; les installations affichent des temps de transfert inférieurs à 2 ms et des moyennes de PUE inférieures à 1,4 lors des cycles de vente. La hausse des coûts énergétiques, cependant, comprime les marges bénéficiaires, contraignant les colos à déployer des blocs ASI à haute efficacité et à récupérer la chaleur résiduelle pour les bâtiments adjacents lorsque le zonage le permet. Ces stratégies résonnent auprès des locataires d'entreprises soumis à la pression de déclarer des réductions d'émissions de portée 2, renforçant les propositions de valeur des colos.

Les fournisseurs hyperscale et de services cloud, en expansion à un TCAC de 8,05 %, construisent des campus multi-gigawatts qui réordonnent les horizons de planification des services publics. Les guides de conception des méga-installations exigent des chaînes de batteries N+1 par incréments de 16 MW, associées à des turbines à gaz sur site ou des piles à combustible qui garantissent une autonomie de 48 heures.

Par taille de centre de données : Les grands sites en tête, les méga-sites en plein essor

Les grands centres de données, couvrant 20 à 100 MW, ont conservé 47,75 % de la part du marché de l'alimentation électrique des centres de données aux États-Unis en 2025. Les opérateurs apprécient leur flexibilité : ces sites équilibrent l'économie d'échelle avec une expansion incrémentale à travers des salles supplémentaires ou des parcelles adjacentes. Les alimentations à moyenne tension et les salles de batteries centralisées optimisent les parcours des conducteurs, réduisant les pertes en ligne par rapport aux empreintes plus petites. Les systèmes de surveillance de l'alimentation agrègent les données à travers les salles, permettant aux clients d'entreprise d'auditer la consommation d'énergie par rapport aux objectifs de durabilité.

Les méga-installations constituent le segment à la croissance la plus rapide avec un TCAC de 9,1 %. Leur envergure impose une distribution interne à moyenne tension et souvent une redondance 2N+1, combinant des sous-stations de service public doubles avec une génération sur site redondante. Ces campus pionniers utilisent un refroidissement en circuit fermé par eau associé à une alimentation directe sur puce à 54 V, réduisant les pertes résistives dans les chemins de conducteurs.

Par niveau : La domination du Niveau III et l'élan du Niveau IV

Les architectures de Niveau III ont capturé 56,40 % des revenus de 2025, équilibrant coût et disponibilité en offrant une maintenabilité simultanée sans redondance totale 2N. La pratique standard comprend des blocs ASI redondants distribués alimentant des bandes d'alimentation doubles, permettant des fenêtres de maintenance sans arrêts. De nombreux opérateurs superposent des conceptions mécaniques de Niveau III avec des contrôles de qualité Niveau IV, tels que des commutateurs de transfert statique automatiques, pour atteindre une performance de Niveau III+ de facto.

Les installations de Niveau IV, croissant à un TCAC de 8,35 %, sont conçues spécifiquement pour l'entraînement de modèles d'intelligence artificielle, le trading algorithmique et l'imagerie médicale, où les interruptions se traduisent directement par des risques de revenus ou de sécurité des personnes. Les conceptions comportent des chemins électriques 2N, des alimentations de service public redondantes et des réserves de carburant dépassant 72 heures. Les équipes d'approvisionnement examinent attentivement les valeurs de temps moyen entre défaillances des composants, privilégiant les appareillages de commutation qualifiés pour 10 000 opérations mécaniques.

Analyse géographique

Le Texas affiche une forte vélocité de croissance, propulsée par une génération abondante d'énergie éolienne et solaire, un réseau électrique indépendant et des procédures d'autorisation favorables aux entreprises. La consommation électrique des centres de données a quadruplé depuis 2020, catalysant des engagements de plusieurs milliards de dollars tels qu'un campus d'intelligence artificielle de 10 milliards USD aux environs de Dallas. Les récentes pannes causées par des tempêtes hivernales ont mis en lumière la nécessité d'une génération bi-carburant et du stockage par batteries, stimulant l'innovation dans l'orchestration de micro-réseaux qui mélange des turbines à gaz naturel avec des blocs de batteries de 100 MWh pour la capacité de démarrage à froid.

Les pôles émergents en Arizona, au Nevada et en Ohio offrent des terres peu coûteuses, des pipelines d'énergie renouvelable et un risque sismique plus faible que les alternatives côtières. Les services publics locaux négocient des tarifs sur mesure liés à des jalons d'adoption des énergies renouvelables, tandis que les agences étatiques simplifient les approbations environnementales. La collaboration entre les fournisseurs d'équipements électriques, les régulateurs et les opérateurs de réseau accélère la construction de sous-stations, réduisant les délais d'approvisionnement cruciaux pour la stratégie d'expansion du marché de l'alimentation électrique des centres de données aux États-Unis. Ces régions en pleine croissance pilotent également des systèmes de refroidissement sans eau adaptés aux climats arides, démontrant comment la géographie dicte la co-conception alimentation-refroidissement.

Paysage concurrentiel

Schneider Electric, Vertiv et Eaton ancrent les segments ASI et UDP, mais des entrants spécialisés dans les piles à combustible à hydrogène, les batteries au sodium-ion et la photonique au silicium consciente de l'alimentation gagnent en visibilité. Les partenariats stratégiques se multiplient : Eaton et Siemens Energy ont lancé un package de génération sur site intégré comportant des installations modulaires de 500 MW qui sont expédiées en blocs conteneurisés eaton.com. De telles alliances compriment les délais de mise en service, séduisant les hyperscalers qui s'empressent de répondre à la demande en intelligence artificielle.

La différenciation technologique se concentre sur l'intelligence, la connectivité et la durabilité. Les fournisseurs intègrent désormais des jumeaux numériques dans les appareillages de commutation ; les opérateurs simulent des scénarios de défaillance et suivent l'intensité carbone en temps réel. Les fournisseurs de piles à combustible vantent des émissions de particules quasi nulles et la disponibilité pour les mélanges d'hydrogène vert, capturant l'attention des municipalités proposant des limites plus strictes sur les groupes électrogènes diesel. Le marché de l'alimentation électrique des centres de données aux États-Unis récompense ainsi les fournisseurs qui démontrent à la fois la conformité ESG et les avantages en termes de coût du cycle de vie, poussant les retardataires vers des coentreprises ou des sorties par fusions et acquisitions.

Les opportunités d'espace vierge comprennent les plateformes micro-ASI optimisées pour la périphérie, les étagères d'alimentation de baies de 100 kW prêtes pour l'intelligence artificielle, et les contrôles d'alimentation définis par logiciel qui orchestrent un stockage hétérogène — ions lithium, sodium-ion, volant d'inertie — dans une seule pile. Les barrières à l'entrée diminuent à mesure que les fabricants sous contrat proposent des constructions sous marque privée, mais les acteurs établis tirent parti de leurs flottes de services mondiales et de leurs programmes de garantie décennaux pour fidéliser les clients d'entreprise méfiants envers les risques liés aux nouveaux entrants. Dans l'ensemble, la compétition entre fournisseurs s'intensifie, mais aucun acteur ne consolide encore des parts au-delà de seuils modérés, préservant le levier des acheteurs dans la plupart des catégories de produits.

Leaders du secteur de l'alimentation électrique des centres de données aux États-Unis

ABB Ltd

Schneider Electric SE

Vertiv Holdings Co

Eaton Corp plc

Caterpillar Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Eaton et Siemens Energy ont dévoilé un concept de centrale électrique modulaire sur site de 500 MW pour les centres de données, promettant une compression de deux ans des délais.

- Mai 2025 : Chevron, GE Vernova et Engine No. 1 ont lancé un programme pour fournir jusqu'à 4 GW d'énergie au gaz naturel associée à la capture de carbone pour les centres de données d'intelligence artificielle.

- Avril 2025 : Un plan de 10 milliards USD a été annoncé pour convertir une ancienne centrale au charbon à Homer City, en Pennsylvanie, en un campus d'intelligence artificielle de 4,5 GW alimenté au gaz naturel.

- Mars 2025 : Microsoft et BlackRock se sont engagés à investir 30 milliards USD pour développer des centres de données de nouvelle génération dotés de fonctionnalités avancées de gestion de l'alimentation et de développement durable.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché américain de l'alimentation des centres de données comme le revenu annuel généré par la vente, l'installation et le service à long terme de l'infrastructure électrique, principalement les alimentations sans interruption, les appareillages de commutation, les unités de distribution d'énergie, les générateurs de secours, les systèmes de batteries et les logiciels de surveillance associés qui garantissent une alimentation électrique continue et conditionnée pour les charges informatiques à l'intérieur des centres de données construits à cet effet, de tous niveaux et de toutes tailles.

Exclusion du champ d'application : Les équipements de refroidissement, les logiciels de gestion des bâtiments, les transformateurs appartenant aux services publics et le matériel d'alimentation électrique à l'intérieur des salles de serveurs des entreprises dont la puissance est inférieure à 50 kW sont exclus.

Aperçu de la segmentation

- Par composant

- Solutions électriques

- Systèmes ASI

- Groupes électrogènes

- Groupes électrogènes diesel

- Groupes électrogènes à gaz

- Groupes électrogènes à pile à combustible à hydrogène

- Unités de distribution d'alimentation

- Appareillage de commutation

- Commutateurs de transfert

- Tableaux d'alimentation distants

- Systèmes de stockage d'énergie

- Service

- Installation et mise en service

- Maintenance et support

- Formation et conseil

- Solutions électriques

- Par type de centre de données

- Fournisseurs hyperscale/services cloud

- Fournisseurs de colocation

- Centres de données d'entreprise et de périphérie

- Par taille de centre de données

- Petits centres de données

- Centres de données de taille moyenne

- Grands centres de données

- Centres de données de très grande taille

- Méga centres de données

- Par niveau

- Niveau I et II

- Niveau III

- Niveau IV

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor mènent des entretiens structurés avec des ingénieurs concepteurs d'installations, des responsables de l'approvisionnement en colocation, des responsables de l'interconnexion des services publics et des responsables des principaux produits UPS ou PDU dans des centres clés tels que la Virginie du Nord, Dallas, Phoenix et Hillsboro. Ces conversations permettent de vérifier les volumes d'expédition, les prix de vente moyens, les préférences en matière de redondance et les calendriers de mise en service, comblant ainsi les lacunes granulaires laissées par le travail de bureau.

Recherche documentaire

Nous commençons par des pierres angulaires accessibles au public, telles que les données de charge de l'U.S. Energy Information Administration, les files d'attente d'interconnexion de la Federal Energy Regulatory Commission, les ensembles de données ENERGY STAR de l'EPA, les registres de certification de niveau de l'Uptime Institute et les notes d'information des associations industrielles de l'AFCOM ou de l'Open Compute Project. Les documents 10-K des entreprises, les plans de transmission des services publics et les communiqués de presse réputés complètent ces sources et ancrent les lignes de tendance. Les flux exclusifs de D&B Hoovers et de Dow Jones Factiva permettent à notre équipe de croiser les valeurs des projets, les dépenses d'investissement et les multiples d'acquisition. Cette liste est illustrative ; de nombreux autres référentiels ont été exploités lors de la sélection et de la validation des chiffres.

Les documents secondaires font rarement état d'une répartition des recettes par composant ou par niveau, de sorte qu'ils servent principalement à justifier les totaux macroéconomiques, à identifier les augmentations de capacité annoncées et à orienter les questions que nous poserons ultérieurement aux contacts primaires.

Dimensionnement du marché et prévisions

Un modèle mixte descendant et ascendant est utilisé. La charge informatique nationale des centres de données (MW) est reconstituée à partir des déclarations des services publics et des permis de construire, puis multipliée par les dépenses typiques d'infrastructure électrique par MW déployé. Les résultats sont recoupés à l'aide d'un échantillon de listes de fournisseurs et de vérifications des canaux de distribution. Les variables clés comprennent la densité moyenne des baies, le PUE en vigueur, la pénétration des onduleurs lithium-ion, les incitations fiscales au niveau de l'État et le nombre de campus hyperscale en attente d'un raccordement au réseau. Une régression multivariée avec correction d'erreur ARIMA projette chaque facteur, tandis que l'analyse de scénario tient compte du risque de retard du réseau. Lorsque les estimations de volume ASPx échantillonnées s'écartent de plus de trois pour cent de la sortie descendante, nous révisons les hypothèses ou recontactons les sources avant de verrouiller la base de référence.

Cycle de validation et de mise à jour des données

Chaque modèle fait l'objet d'un examen en deux étapes par un analyste, qui signale les écarts par rapport aux séries chronologiques historiques et aux indicateurs de tiers. Les valeurs aberrantes déclenchent une nouvelle série d'appels. Les rapports sont actualisés chaque année et une mise à jour intermédiaire est publiée lorsque des événements importants, tels qu'une modification du crédit fédéral pour l'énergie propre, modifient les fondamentaux du marché.

Pourquoi la référence de Mordor en matière d'alimentation électrique des centres de données aux États-Unis reste ferme

Les chiffres publiés diffèrent souvent parce que les entreprises mélangent le matériel de refroidissement et le matériel électrique, appliquent des listes de prix mondiales à des transactions locales ou intègrent le Canada dans les totaux américains. Notre approche fixe la géographie aux cinquante États, fixe les prix des équipements aux niveaux nets après remises découverts lors des entretiens et actualise les données chaque année plutôt que tous les trois ans.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 15,22 B (2025) | Renseignements sur le Mordor | - |

| USD 6,42 B (2024) | Conseil mondial A | Utilise la valeur de la facture des seules unités UPS ; exclut les générateurs et les services. |

| USD 5,53 B (2024) | Association sectorielle B | Compte uniquement les installations du Nord-Est et omet les dépenses liées à l'autoconstruction à grande échelle. |

| USD 7,69 B (2024) | Conseil régional C | Agrégation des revenus américains et canadiens ; application des prix catalogue sans remise. |

Les différences proviennent principalement de la portée, de la géographie et des hypothèses de prix. En liant les revenus à des composants clairement définis, en validant les prix nets avec les acheteurs et en mettant à jour les variables à une cadence serrée, Mordor Intelligence fournit une base de référence équilibrée et traçable sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'alimentation électrique des centres de données aux États-Unis ?

Le marché s'élève à 16,17 milliards USD en 2026 et devrait atteindre 21,89 milliards USD d'ici 2031.

Quel segment de composants mène les dépenses aujourd'hui ?

Les systèmes ASI sont en tête avec 36,04 % de la part du marché de l'alimentation électrique des centres de données aux États-Unis, reflétant leur rôle essentiel dans la fourniture d'une alimentation ininterrompue aux baies haute densité.

À quelle vitesse les centres de données de Niveau IV se développent-ils ?

Les installations de Niveau IV, appréciées pour leur redondance totale 2N, se développent à un TCAC de 8,35 % jusqu'en 2031, car les charges de travail d'intelligence artificielle et financières critiques exigent une disponibilité quasi totale.

Quelles stratégies aident les opérateurs à gérer la volatilité des tarifs des services publics ?

Les approches populaires comprennent les contrats d'achat d'énergie à prix fixe, la génération sur site, le stockage par batteries qui réduit les charges de demande en période de pointe, et la participation aux programmes de réponse à la demande.

Les incitations fiscales influencent-elles significativement les choix technologiques ?

Oui, les incitations fédérales et étatiques pour les infrastructures d'alimentation verte raccourcissent les délais de remboursement pour les piles à combustible, le stockage par batteries et les améliorations d'efficacité, accélérant leur adoption dans les nouvelles constructions.

Dernière mise à jour de la page le: