Taille et part du marché de l'alimentation électrique des centres de données au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

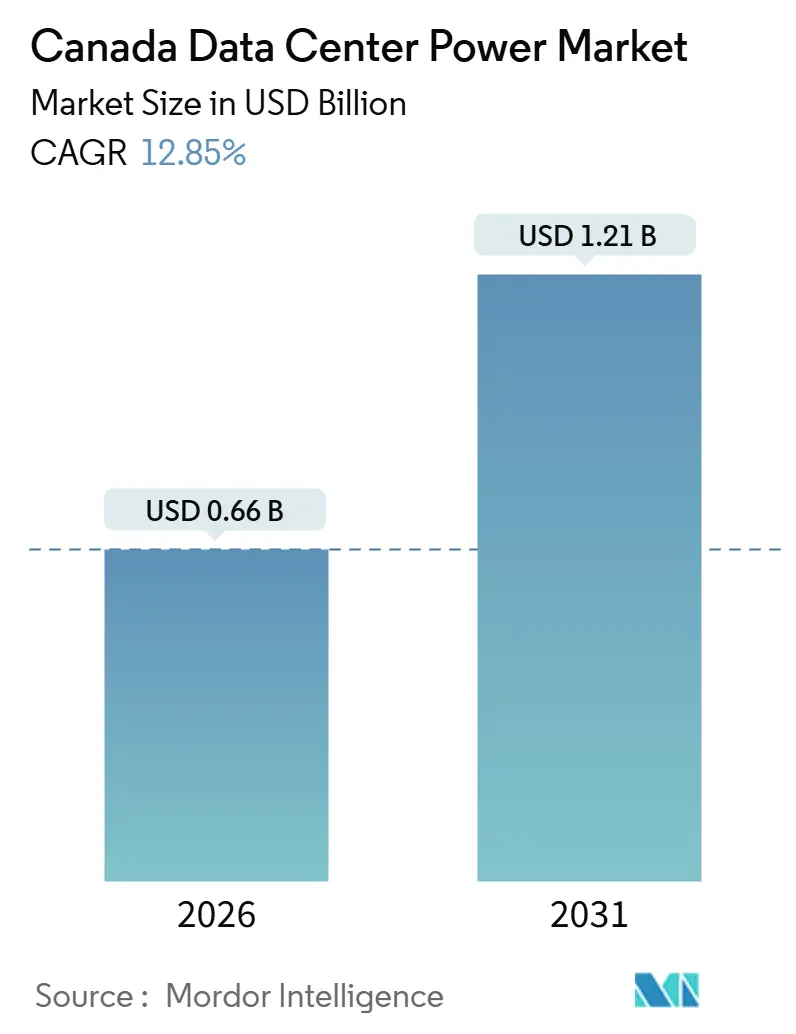

| Taille du Marché (2026) | 0.66 Milliards de dollars |

| Taille du Marché (2031) | 1.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.85% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'alimentation électrique des centres de données au Canada par Mordor Intelligence

La taille du marché de l'alimentation électrique des centres de données au Canada est estimée à 0,66 milliard USD en 2026, et devrait atteindre 1,21 milliard USD d'ici 2031, à un TCAC de 12,85 % au cours de la période de prévision (2026-2031). L'essor des charges de travail liées à l'intelligence artificielle porte les densités de puissance des baies à 150-300 kilowatts, bien au-delà des niveaux des entreprises traditionnelles, et stimule des investissements sans précédent dans des architectures électriques redondantes. Des incitations fédérales totalisant 4,4 milliards CAD (3,17 milliards USD) orientent les nouvelles capacités vers les provinces disposant d'une production à faible teneur en carbone, tandis que les hyperscalers annoncent des pipelines de campus de plusieurs milliards de dollars qui accélèrent la demande de systèmes d'alimentation sans interruption, de générateurs et de stockage par batterie interactif avec le réseau. Parallèlement, la congestion des réseaux provinciaux contraint les files d'attente d'interconnexion, incitant les développeurs à adopter des microréseaux en aval du compteur combinant des turbines à gaz naturel, du stockage par batterie et des actifs renouvelables. Les fournisseurs d'équipements établis répondent avec des plateformes d'onduleurs à carbure de silicium atteignant 98 % d'efficacité, et les nouveaux entrants dans le domaine des piles à combustible à hydrogène positionnent des solutions de secours à zéro émission pour éviter le durcissement des restrictions sur le diesel.

Principaux enseignements du rapport

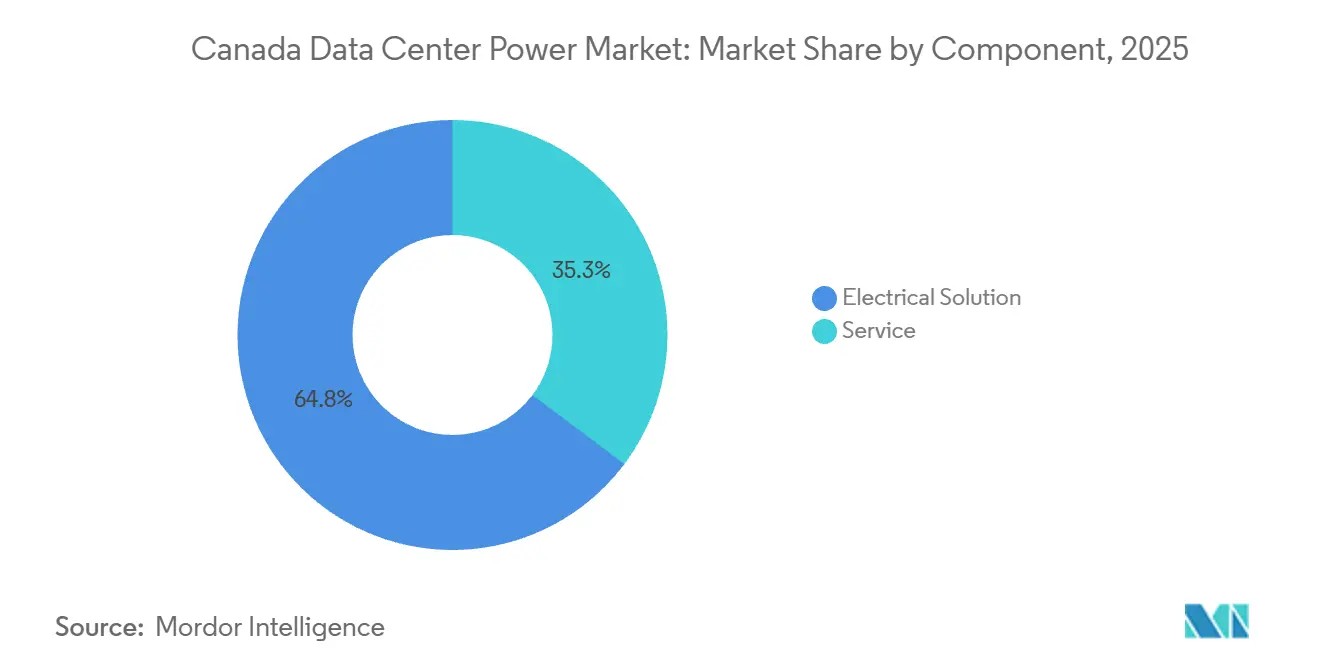

- Par composant, les solutions électriques ont dominé avec une part de revenus de 64,75 % en 2025, tandis que les contrats de service devraient se développer à un TCAC de 13,43 % jusqu'en 2031.

- Par niveau, les installations de niveau 3 détenaient une part de 63,42 % en 2025 ; les déploiements de niveau 4 progressent à un TCAC de 13,65 % jusqu'en 2031.

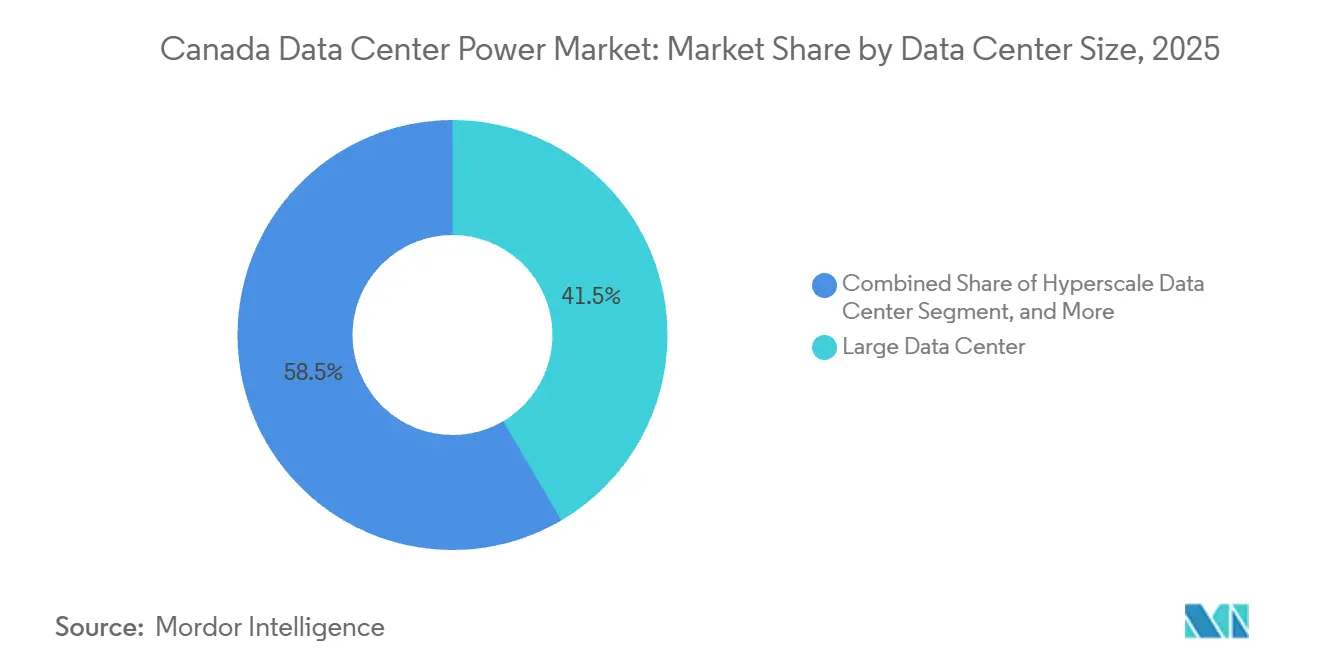

- Par taille de centre de données, les grands centres de données ont capturé 41,54 % de la taille du marché de l'alimentation électrique des centres de données au Canada en 2025, et les campus hyperscales devraient se développer à un TCAC de 13,87 % entre 2026 et 2031.

- Par type de centre de données, les opérateurs de colocation détenaient une part de 44,65 % en 2025, tandis que le segment des hyperscalers et des fournisseurs de services cloud devrait croître à un TCAC de 13,78 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'alimentation électrique des centres de données au Canada

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération des charges de travail IA / GPU exigeant une alimentation haute densité | +3.5% | National, concentré à Toronto, Montréal, Vancouver, Calgary | Court terme (≤ 2 ans) |

| Déploiement croissant de campus hyperscales et cloud | +2.8% | Ontario, Québec, Alberta | Moyen terme (2-4 ans) |

| Préférence pour un mix énergétique hydro-nucléaire à faible teneur en carbone | +2.0% | Québec, Ontario, Colombie-Britannique | Long terme (≥ 4 ans) |

| Mandats d'efficacité énergétique des centres de données par les services publics provinciaux | +1.5% | Ontario, Colombie-Britannique, Alberta | Moyen terme (2-4 ans) |

| Intérêt croissant pour les petits réacteurs modulaires (PRM) sur site | +1.2% | Ontario, Saskatchewan, Alberta | Long terme (≥ 4 ans) |

| Expansion des énergies renouvelables en aval du compteur associées à des solutions de stockage par batterie | +1.0% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accélération des charges de travail IA et GPU exigeant une alimentation haute densité

Les clusters d'entraînement massifs poussent les densités de baies au-delà de 150 kilowatts, et les opérateurs sur-provisionnent la capacité électrique jusqu'à 50 % pour anticiper les cycles successifs de renouvellement des GPU. eStruxture a déployé des baies prêtes pour l'IA au VAN-3 à Vancouver, tandis que des programmes fédéraux réservant 2 milliards CAD au calcul souverain orientent les charges de travail vers les campus nationaux. L'installation d'IREN de 10 mégawatts alimentée par l'hydroélectricité en Colombie-Britannique illustre comment une charge de base à faible teneur en carbone aide les opérateurs à éviter les coûts de compensation carbone. L'opérateur du système de l'Ontario prévoit que la charge des centres de données atteindra 13 % de la nouvelle demande provinciale d'ici 2035.[1]Opérateur indépendant du système d'électricité, « Rapports sur le marché et le système », ieso.ca La hausse qui en résulte du capex par mégawatt stimule la demande de plateformes d'alimentation sans interruption haute efficacité et de stockage par batterie interactif avec le réseau pouvant monétiser la capacité de réserve.

Déploiement croissant de campus hyperscales et cloud

Microsoft s'est engagé à investir 7,5 milliards USD pour étendre Azure Local et construire un centre de renseignement sur les menaces, tandis que Vantage investit 500 millions CAD (361 millions USD) pour porter son campus de Québec à 86 mégawatts. eStruxture a obtenu 1,35 milliard USD de financement pour déployer un bâtiment de 90 mégawatts à Calgary et densifier ses empreintes à Toronto et Montréal.[2]eStruxture, « Solutions de centres de données », estruxture.com Les opérateurs de réseau font face à une vague de demandes d'interconnexion ; l'Alberta à elle seule a enregistré 16 gigawatts pour les centres de données, obligeant les développeurs à envisager des microréseaux associant des turbines à gaz naturel au stockage par batterie. L'élan hyperscale amplifie donc la demande d'équipements dans les générateurs, les appareillages de commutation et les unités de distribution d'énergie au sein du marché de l'alimentation électrique des centres de données au Canada.

Préférence pour un mix énergétique hydro-nucléaire à faible teneur en carbone

Hydro-Québec fournit près de 100 % d'énergie renouvelable aux tarifs industriels L de 14,476 CAD par kilowatt, permettant aux opérateurs d'atteindre des objectifs de neutralité carbone sans compensation. L'Ontario combine hydroélectricité et nucléaire, et sa feuille de route sur les petits réacteurs modulaires souligne l'expansion à long terme de la charge de base. BC Hydro a dédié un bloc de 100 mégawatts exclusivement aux clients des centres de données, en privilégiant les propositions à haute efficacité énergétique. Cet avantage en matière d'énergie propre est un facteur décisif d'implantation pour les hyperscalers, ancrant des engagements à long terme qui renforcent la trajectoire de croissance du marché de l'alimentation électrique des centres de données au Canada.

Mandats d'efficacité énergétique des centres de données par les services publics provinciaux

Les services publics intègrent désormais des clauses de délestage et des incitations à la réponse à la demande dans les contrats d'énergie. Hydro-Québec verse à ses grands clients des milliers de dollars canadiens par kilowatt délésté, permettant aux centres de données de décaler les traitements par lots aux heures creuses. L'Ontario a procuré 2 916 mégawatts de stockage dans 26 installations en 2025, avec des coûts en baisse de 24 % d'une année sur l'autre. Les programmes en Colombie-Britannique remboursent jusqu'à 75 % du capex solaire et de stockage, accélérant l'adoption des ressources distribuées. Des fournisseurs d'équipements tels qu'Eaton déploient des plateformes d'alimentation sans interruption interactives avec le réseau pouvant injecter de l'énergie stockée pendant les périodes de pointe, transformant les actifs de secours en générateurs de revenus.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Congestion du réseau dans le corridor Toronto-Montréal | -1.8% | Ontario, Québec | Court terme (≤ 2 ans) |

| Longs délais d'approbation des interconnexions de transport | -1.5% | Alberta, Ontario, Colombie-Britannique | Moyen terme (2-4 ans) |

| Capex initial élevé pour les infrastructures d'alimentation redondantes | -1.2% | National | Moyen terme (2-4 ans) |

| Pénurie d'ingénieurs électriciens et de techniciens qualifiés | -0.8% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Congestion du réseau dans le corridor Toronto-Montréal

Le Plan intégré des ressources régionales de Toronto indique que la région nord de York est limitée à 16 mégawatts de capacité ferme face à 750 mégawatts de demande projetée, sans amélioration attendue avant 2034. Hydro-Québec a suspendu les nouvelles connexions de grande charge en 2024, bloquant tous les projets greenfield à Montréal malgré une capacité hydroélectrique abondante. Les développeurs se tournent vers la production de gaz en aval du compteur ; Caterpillar a installé 15,5 mégawatts pour Linamar dans le cadre d'un contrat d'achat d'énergie de 15 ans, afin de contourner les postes de transformation saturés. Ces goulots d'étranglement augmentent le risque des projets et tempèrent la croissance à court terme du marché de l'alimentation électrique des centres de données au Canada.

Longs délais d'approbation des interconnexions de transport

Le processus d'autorisation de construction de l'Ontario peut s'étendre sur plus de 12 mois, et les développeurs peuvent être tenus de financer des mises à niveau de plusieurs millions de dollars à l'avance. L'Alberta a plafonné les connexions fermes à 1 200 mégawatts jusqu'en 2028, obligeant les demandeurs à déposer 14 millions CAD (10,1 millions USD) de garantie par 100 mégawatts. Les postes de grande puissance comme Kleinburg peuvent dépasser 400 millions CAD (292 millions USD) et nécessitent quatre à cinq ans de la planification à la mise en service. Ces délais érodent les profils de rendement et découragent les capitaux spéculatifs, freinant l'expansion du secteur de l'alimentation électrique des centres de données au Canada.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les contrats de service captent les primes de disponibilité

Les solutions électriques représentaient 64,75 % des revenus de 2025, soulignant leur rôle fondamental dans la fourniture d'architectures redondantes sur le marché de l'alimentation électrique des centres de données au Canada. Les générateurs, les systèmes d'alimentation sans interruption, les unités de distribution d'énergie et les appareillages de commutation représentaient la majeure partie de ces dépenses, et les fournisseurs intègrent des semi-conducteurs à carbure de silicium qui portent l'efficacité à 98 %. La gamme diesel de 3,25 mégawatts de Generac et les modèles Centum conformes au niveau III de Cummins illustrent un cycle de remplacement actif qui favorise les plateformes à plus haute efficacité.

Les contrats de service, en croissance de 13,43 % par an, couvrent la mise en service, la maintenance prédictive et l'optimisation interactive avec le réseau, les opérateurs visant une disponibilité de 99,995 %. L'alimentation sans interruption EnergyAware d'Eaton permet la participation à la régulation de fréquence, tandis que le module hydrogène de Ballard et Vertiv élimine les limites de durée de fonctionnement au diesel. Alors que les services publics récompensent les charges flexibles, les prestataires de services capables d'optimiser les actifs pour les revenus de délestage surpasseront les concurrents axés uniquement sur le matériel, renforçant la dynamique ascendante du marché de l'alimentation électrique des centres de données au Canada.

Par type de niveau : la tolérance aux pannes commande une prime

Le niveau 3 représentait 63,42 % des investissements de 2025, reflétant le souhait des fournisseurs de colocation de disposer de conceptions maintenables en parallèle sans la charge de coût des doubles alimentations de service public. L'installation Tier III TOR-5 d'eStruxture illustre cet équilibre avec des chaînes d'alimentation sans interruption N+1 et des générateurs redondants.

Le niveau 4, en expansion à un TCAC de 13,65 %, attire les hyperscalers exploitant des entraînements IA critiques qui ne peuvent pas risquer des défaillances sur chemin unique. Le guide des meilleures pratiques de Ressources naturelles Canada évalue les architectures 2N comme étant 40 à 60 % plus capitalistiques, mais les hyperscalers absorbent la prime pour éviter les coûts de panne pouvant dépasser 100 000 USD par minute. Par conséquent, la taille du marché de l'alimentation électrique des centres de données au Canada pour les solutions de niveau 4 devrait augmenter fortement jusqu'en 2031.

Par taille de centre de données : l'hyperscale stimule l'appétit en mégawatts

Les grandes installations ont capturé 41,54 % des dépenses de 2025, mais les campus hyperscales de plus de 10 mégawatts sont en voie d'atteindre un taux de croissance de 13,87 % alors que Microsoft, Vantage et eStruxture alignent leurs expansions. Le bâtiment QC24 de Vantage ajoutera 32 mégawatts à un campus de 86 mégawatts alimenté par l'hydroélectricité, renforçant la demande d'appareillages de commutation et de générateurs haute capacité.

Le cadre d'interconnexion provisoire de l'Alberta favorise les projets de plus de 75 mégawatts, poussant les développeurs vers des turbines à gaz sur site et du stockage par batterie pouvant évoluer rapidement. Les architectures d'alimentation sans interruption modulaires, telles que la 9395XC d'Eaton évaluée à 2,25 mégawatts, permettent des constructions par étapes correspondant à la montée en charge des locataires. Ensemble, ces tendances maintiennent un fort vent arrière pour la tranche hyperscale du marché de l'alimentation électrique des centres de données au Canada.

Par type de centre de données : les hyperscalers dépassent la colocation

La colocation dominait encore 44,65 % des revenus de 2025, ancrée par des hubs d'interconnexion denses comme le portefeuille torontois de Cologix reliant 350 réseaux et 15 points d'accès cloud. Les locataires d'entreprise apprécient l'approvisionnement flexible en énergie et les écosystèmes neutres vis-à-vis des opérateurs que la colocation offre.

Pourtant, le segment des hyperscalers et du cloud croît à 13,78 % jusqu'en 2031 alors qu'Azure Local, AWS Outposts et Google Distributed Cloud s'implantent dans des zones souveraines. Les contrats sur mesure, tels que le campus de 90 mégawatts d'eStruxture à Calgary pour les locataires d'ancrage, brouillent les frontières entre colocation et capacité dédiée. Les opérateurs de périphérie, quant à eux, déploient des modules préfabriqués avec alimentation intégrée pour comprimer les délais, diversifiant davantage le paysage des opportunités sur le marché de l'alimentation électrique des centres de données au Canada.

Analyse géographique

L'Ontario ancre le marché national avec plus de 80 installations et un mix de production hydro-nucléaire qui minimise les émissions de portée 2. L'opérateur du système prévoit que les centres de données ajouteront 13 térawattheures de demande annuelle d'ici 2035 et 137 mégawatts d'ici 2026. Les limites de transport dans le Grand Toronto contraignent les développeurs à adopter des solutions en aval du compteur, telles que l'installation Caterpillar de 15,5 mégawatts pour Linamar qui réduit la demande de pointe tout en assurant la capacité de secours.

Le Québec se classe deuxième, accueillant 54 sites à Montréal et huit à Québec qui exploitent une énergie hydroélectrique à près de 100 % aux tarifs industriels L. La pause d'approvisionnement d'Hydro-Québec en 2024 a bloqué les nouvelles constructions, mais l'expansion du campus de Vantage à 500 millions CAD pour atteindre 86 mégawatts illustre la confiance continue des investisseurs une fois la capacité libérée. Les crédits de réponse à la demande valant des dizaines de milliers de dollars canadiens par kilowatt délésté créent des sources de revenus supplémentaires pour les opérateurs flexibles.

L'Alberta et la Colombie-Britannique forment la frontière à forte croissance. L'Alberta a enregistré 16 gigawatts de demandes de centres de données en attente contre un plafond provisoire de 1,2 gigawatt, propulsant l'intérêt pour les microréseaux et la production au gaz. BC Hydro a réservé un bloc de 100 mégawatts pour les clients des centres de données et soutient des remises solaires et de stockage couvrant jusqu'à 75 % du capex.[3] BC Hydro, « Approvisionnement en énergie compétitif et remises pour microréseaux éloignés », bchydro.com L'installation IA de 10 mégawatts alimentée par l'hydroélectricité d'IREN met en valeur l'avantage à faible teneur en carbone de la province, tandis que le campus de Vancouver d'eStruxture offre des baies de 150 kilowatts pour l'inférence IA, renforçant la dynamique régionale du marché de l'alimentation électrique des centres de données au Canada.

Paysage concurrentiel

Les acteurs mondiaux établis, ABB, Schneider Electric, Eaton et Vertiv, contrôlent environ 55 % des revenus grâce à des portefeuilles intégrés couvrant les systèmes d'alimentation sans interruption, les appareillages de commutation et les logiciels de distribution d'énergie. Le segment de gestion de l'énergie de Schneider a progressé de 17,3 % de manière organique au premier trimestre 2025, et son acquisition de Motivair ajoute le refroidissement liquide pour les baies de 500 kilowatts. La plateforme EnergyAware d'Eaton permet aux flottes d'alimentation sans interruption de générer des revenus de régulation de fréquence, tandis que la série 9900D de Mitsubishi Electric utilise l'électronique à carbure de silicium pour réduire les pertes de 1 à 2 points de pourcentage.

Les spécialistes des générateurs s'efforcent de se conformer aux limites d'émissions de plus en plus strictes : Generac a introduit une gamme diesel de 3,25 mégawatts, et la série Centum compatible niveau III de Cummins répond aux juridictions qui plafonnent les heures de fonctionnement. Les innovateurs dans le domaine de l'hydrogène bouleversent les paradigmes de secours ; le module de 400 kilowatts de Ballard et Vertiv a démontré une fiabilité à zéro émission, et le pilote de pile à combustible de 1,5 mégawatt de Caterpillar avec Microsoft a simulé 48 heures d'alimentation ininterrompue.

Les espaces blancs se trouvent dans les microréseaux qui co-optimisent la production solaire, le stockage et le gaz. Eaton et Siemens Energy commercialisent des packages hybrides évolutifs jusqu'à 500 mégawatts pour les campus hyperscales en attente de mises à niveau de transport. Avec les services publics provinciaux récompensant les charges flexibles, les fournisseurs qui offrent des fonctionnalités interactives avec le réseau sont en position de gagner des parts au sein du secteur de l'alimentation électrique des centres de données au Canada, même si les nouveaux entrants dans l'hydrogène grignotent la position dominante du diesel.

Leaders du secteur de l'alimentation électrique des centres de données au Canada

ABB Ltd.

Cummins Inc.

Eaton Corporation

Vertiv Group Corp.

Schneider Electric SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Boralex a mis en service le système de stockage par batterie Sanjgon de 80 mégawatts / 320 mégawattheures en Colombie-Britannique, fournissant des services réseau et une alimentation de secours pour les charges des centres de données adjacents.

- Décembre 2025 : Microsoft a annoncé une expansion de 7,5 milliards USD sur deux ans de la capacité des centres de données IA canadiens, incluant un centre souverain de renseignement sur les menaces.

- Novembre 2025 : Potentia Renewables a commencé la construction de Skyview 2, un projet de stockage de 411 mégawatts / 1 858 mégawattheures en Ontario d'un coût de 750 millions CAD (542 millions USD).

- Octobre 2025 : Cologix a acquis la pleine propriété de TOR4 et TOR5 à Toronto, ajoutant 14 mégawatts près du hub d'interconnexion du 151 Front Street.

Périmètre du rapport sur le marché de l'alimentation électrique des centres de données au Canada

L'alimentation électrique des centres de données désigne l'infrastructure d'alimentation, comprenant les composants électriques et les systèmes de distribution électrique, qui fournit l'énergie nécessaire au fonctionnement et au support des appareils et serveurs au sein du centre de données. Elle comprend divers composants et technologies conçus pour assurer une alimentation électrique fiable et ininterrompue pour les équipements informatiques des centres de données, notamment les alimentations sans interruption (ASI), les unités de distribution d'énergie (UDE), les générateurs de secours et d'autres solutions de gestion de l'énergie adaptées aux besoins spécifiques des centres de données. Les opérateurs de centres de données assurent la redondance en dupliquant les composants pour maintenir des opérations ininterrompues en cas de défaillance d'un composant et pour maintenir la disponibilité pendant la maintenance.

Le rapport sur le marché de l'alimentation électrique des centres de données au Canada est segmenté par composant (solution électrique et service), type de niveau (niveau 1 et 2, niveau 3 et niveau 4), taille du centre de données (petit centre de données, centre de données moyen, grand centre de données et centre de données hyperscale), type de centre de données (colocation, hyperscalers/fournisseurs de services cloud et entreprise et périphérie). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solution électrique | Systèmes d'alimentation sans interruption | |

| Générateurs | Générateurs diesel | |

| Générateurs à gaz | ||

| Générateurs à pile à combustible à hydrogène | ||

| Unités de distribution d'énergie | ||

| Appareillages de commutation | ||

| Commutateurs de transfert | ||

| Panneaux de distribution à distance | ||

| Systèmes de stockage d'énergie | ||

| Service | Installation et mise en service | |

| Maintenance et support | ||

| Formation et conseil | ||

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Petit centre de données |

| Centre de données moyen |

| Grand centre de données |

| Centre de données hyperscale |

| Centre de données en colocation |

| Centre de données hyperscale/fournisseurs de services cloud |

| Centre de données d'entreprise et de périphérie |

| Par composant | Solution électrique | Systèmes d'alimentation sans interruption | |

| Générateurs | Générateurs diesel | ||

| Générateurs à gaz | |||

| Générateurs à pile à combustible à hydrogène | |||

| Unités de distribution d'énergie | |||

| Appareillages de commutation | |||

| Commutateurs de transfert | |||

| Panneaux de distribution à distance | |||

| Systèmes de stockage d'énergie | |||

| Service | Installation et mise en service | ||

| Maintenance et support | |||

| Formation et conseil | |||

| Par type de niveau | Niveau 1 et 2 | ||

| Niveau 3 | |||

| Niveau 4 | |||

| Par taille de centre de données | Petit centre de données | ||

| Centre de données moyen | |||

| Grand centre de données | |||

| Centre de données hyperscale | |||

| Par type de centre de données | Centre de données en colocation | ||

| Centre de données hyperscale/fournisseurs de services cloud | |||

| Centre de données d'entreprise et de périphérie | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle des dépenses en alimentation électrique des centres de données au Canada d'ici 2031 ?

Les dépenses devraient atteindre 1,21 milliard USD d'ici 2031, progressant à un TCAC de 12,85 %.

Pourquoi les opérateurs hyperscales privilégient-ils le Canada pour leurs nouveaux campus ?

L'abondante charge de base hydroélectrique et nucléaire du pays permet aux hyperscalers d'atteindre leurs objectifs de neutralité carbone tout en bénéficiant d'incitations fédérales d'une valeur de 4,4 milliards CAD (3,17 milliards USD).

Comment les contraintes de réseau à Toronto affectent-elles les nouvelles constructions ?

Les développeurs adoptent des microréseaux en aval du compteur et des turbines à gaz pour contourner les goulots d'étranglement de transport qui pourraient retarder les interconnexions jusqu'en 2034.

Quelles technologies d'infrastructure d'alimentation gagnent le plus en traction ?

Les systèmes d'alimentation sans interruption à carbure de silicium haute efficacité et le stockage par batterie interactif avec le réseau connaissent une adoption rapide alors que les opérateurs monétisent la capacité de réserve.

Quel rôle joueront les piles à combustible à hydrogène dans les centres de données canadiens ?

Les projets pilotes avec Vertiv et Microsoft montrent que l'hydrogène peut remplacer le diesel pour un secours à zéro émission, une tendance susceptible de s'accélérer à mesure que les coûts carbone augmentent.

Quelle est l'ampleur de l'opportunité des contrats de service ?

Les contrats de service liés à la mise en service, à la maintenance prédictive et à l'optimisation énergétique croissent de 13,43 % par an jusqu'en 2031, dépassant les ventes de matériel.

Dernière mise à jour de la page le: