Taille et part du marché de l'alimentation électrique des centres de données en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

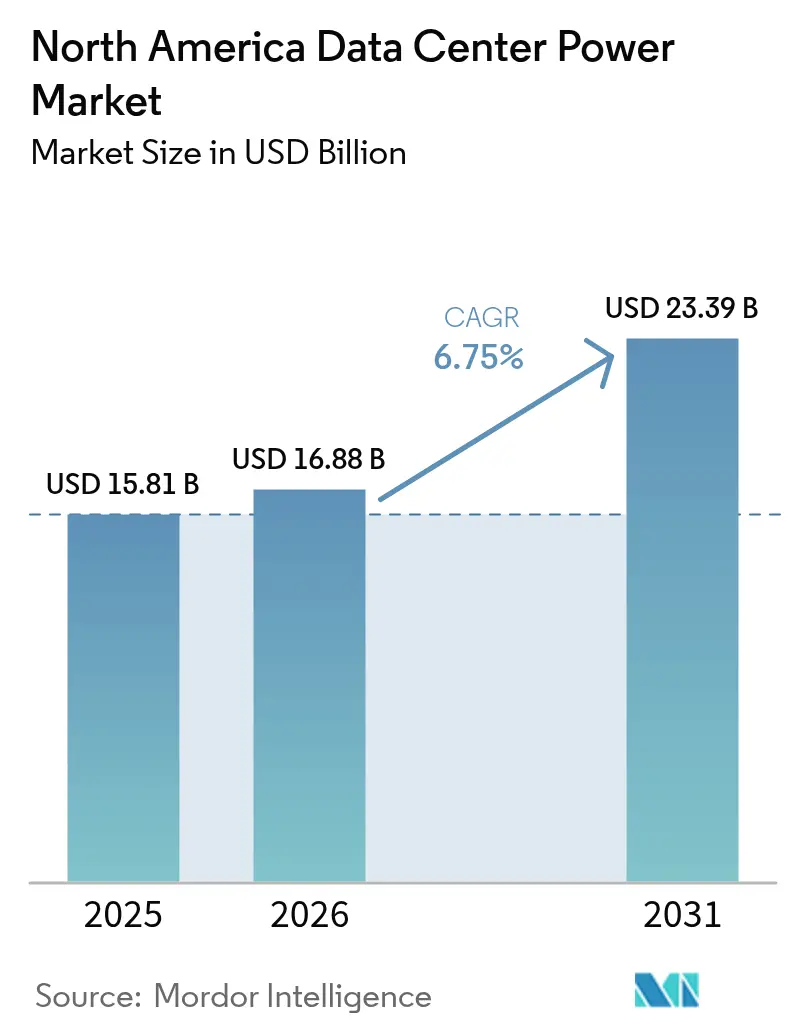

| Taille du marché de l'année de base (2025) | 15.81 Milliards de dollars |

| Taille du Marché (2026) | 16.88 Milliards de dollars |

| Taille du Marché (2031) | 23.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.75% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de l'alimentation électrique des centres de données en Amérique du Nord par Mordor Intelligence

La taille du marché de l'alimentation électrique des centres de données en Amérique du Nord est estimée à 16,88 milliards USD en 2026, en progression par rapport à la valeur de 2025 de 15,81 milliards USD, avec des projections pour 2031 indiquant 23,39 milliards USD, croissant à un TCAC de 6,75 % sur la période 2026-2031. Cette solide croissance est liée aux charges de travail centrées sur l'IA qui font passer les densités de baies de 5-15 kW à 40-140 kW, obligeant les opérateurs à moderniser leurs architectures électriques. Les campus hyperscale ancrent la demande en construisant des sous-stations à l'échelle du gigawatt, tandis que l'informatique de périphérie déploie des micro-sites nécessitant des onduleurs autonomes et des groupes électrogènes. Des réglementations d'efficacité plus strictes, telles que les seuils de PUE, accélèrent l'adoption du refroidissement par liquide et l'intégration des systèmes de stockage d'énergie par batterie. Les contrats d'achat d'énergie renouvelable (PPAs) signés au Texas, au Québec et en Alberta constituent une couverture contre la volatilité des tarifs des services publics tout en répondant aux objectifs de durabilité des entreprises. Les contraintes accrues de capacité du réseau électrique dans les métropoles de niveau 1 orientent désormais l'expansion vers des marchés secondaires aux États-Unis, des provinces canadiennes riches en énergie hydraulique et les pôles de colocation émergents du Mexique.

Principaux enseignements du rapport

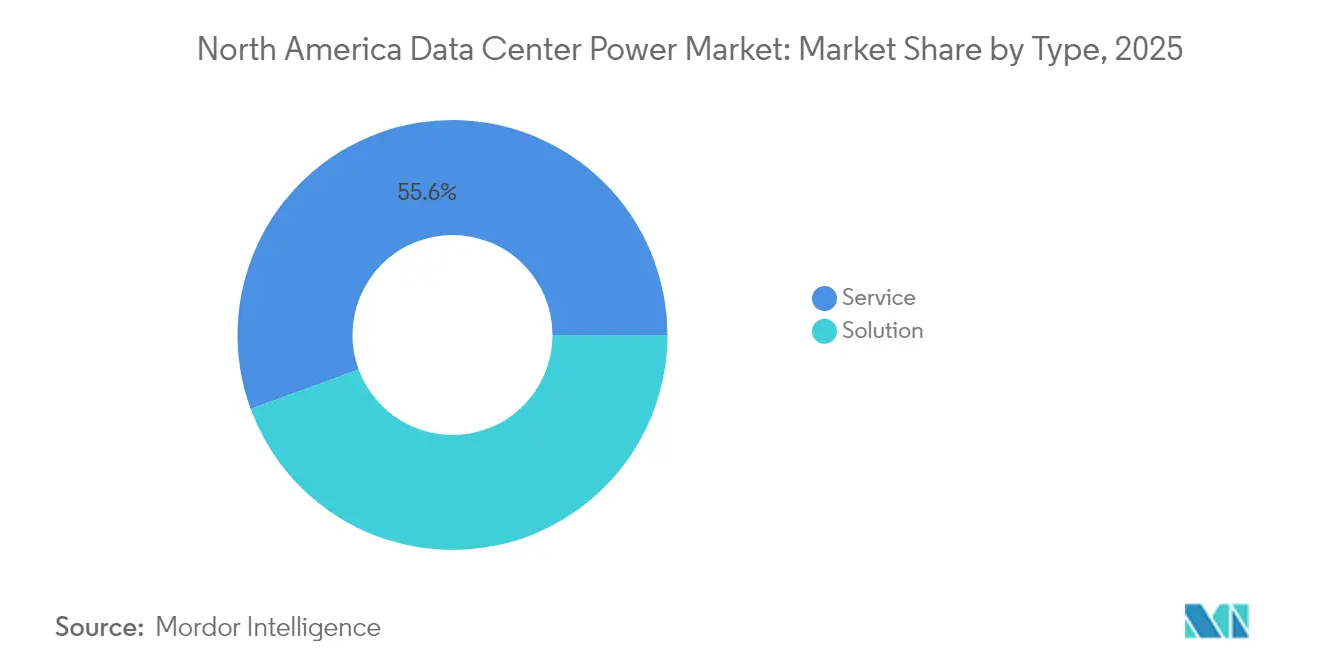

- Par type, les solutions de distribution d'énergie détenaient une part de 44,40 % de la taille du marché de l'alimentation électrique des centres de données en Amérique du Nord en 2025, tandis que les services spécialisés devraient progresser à un TCAC de 6,98 % d'ici 2031.

- Par type de centre de données, les installations hyperscale représentaient 47,55 % des revenus en 2025 ; les centres de données de périphérie et les micro-centres de données devraient progresser à un TCAC de 6,92 % jusqu'en 2031.

- Par capacité d'alimentation, les sites dépassant 3 MW ont capté 49,10 % de la part du marché de l'alimentation électrique des centres de données en Amérique du Nord en 2025, tandis que la tranche 1,1-3 MW devrait croître à un TCAC de 6,72 % entre 2026 et 2031.

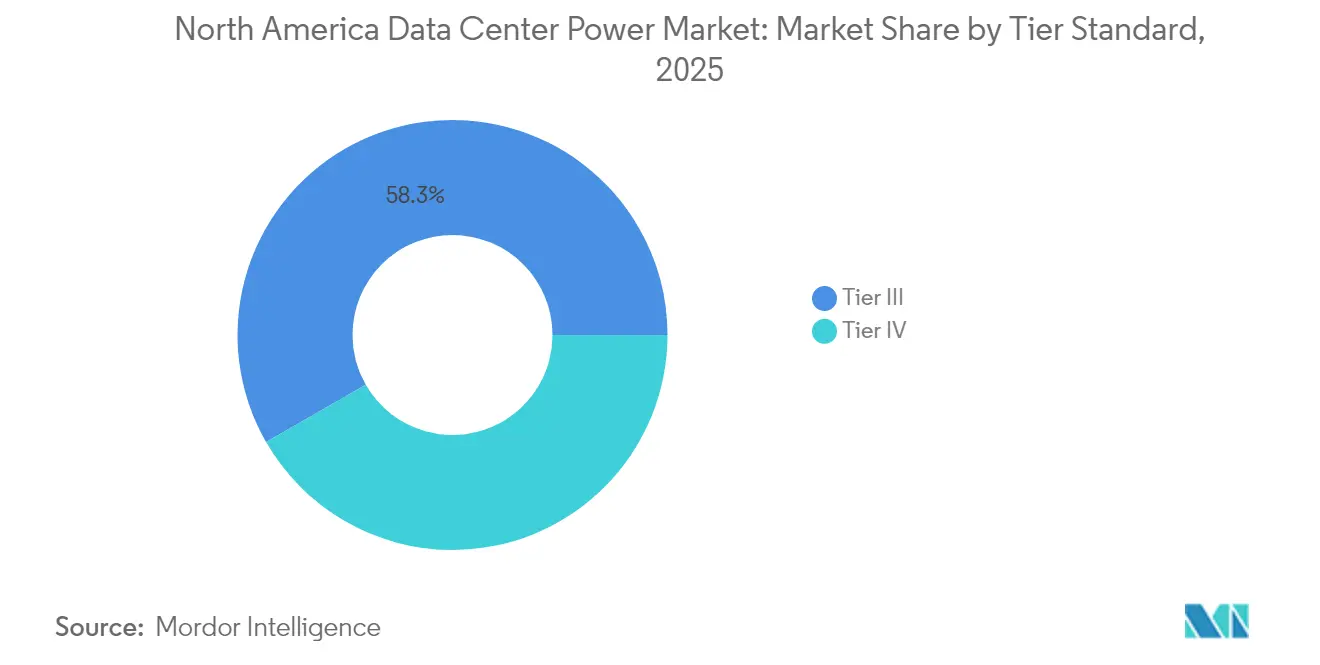

- Par norme de niveau, les installations de Niveau III représentaient 58,30 % des déploiements en 2025 ; le Niveau IV devrait enregistrer un TCAC de 6,88 % jusqu'en 2031.

- Par secteur d'utilisation final, l'IT et les télécoms ont conservé 37,40 % de part en 2025 (note : la valeur source indique 38,40 %), mais la santé et les sciences de la vie progressent à un TCAC de 6,79 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'alimentation électrique des centres de données en Amérique du Nord

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Adoption croissante des centres de données hyperscale et mégascale | +1.8% | Métropoles de niveau 1 aux États-Unis, Alberta, Québec | Moyen terme (2-4 ans) |

| Essor du cloud computing et du trafic OTT | +1.2% | À l'échelle de l'Amérique du Nord, grappes de périphérie rurales | Court terme (≤ 2 ans) |

| Mandats stricts de PUE / d'efficacité énergétique | +0.9% | Niveau fédéral américain, leadership de la Californie | Long terme (≥ 4 ans) |

| Demande de colocation liée à la numérisation du BFSI et de la santé | +0.7% | Pôles financiers américains, corridors de santé canadiens | Moyen terme (2-4 ans) |

| PPAs d'énergie renouvelable à l'échelle des services publics stabilisant les coûts d'électricité | +0.6% | Éolien au Texas, hydraulique au Québec, gaz-énergie en Alberta | Long terme (≥ 4 ans) |

| Déploiement de micro-centres de données de périphérie IA dans les grappes rurales et suburbaines | +0.5% | Banlieues américaines, centres canadiens provinciaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des centres de données hyperscale et mégascale

Les opérateurs hyperscale planifient désormais des campus multi-bâtiments qui consomment des centaines de mégawatts à partir de sous-stations sur site et déploient des baies GPU à refroidissement liquide nécessitant une alimentation électrique continue et de haute qualité. Le programme de 65 milliards USD de Meta vise un PUE inférieur à 1,1 sur les sites nord-américains, soulignant à quel point la conception de l'alimentation électrique est devenue un pilier des engagements en matière de développement durable.[1]Meta Platforms, "Expansion des centres de données IA à 65 milliards USD," datacenters.comDes projets tels que le parc Wonder Valley en Alberta associent des turbines à gaz naturel à des boucles géothermiques pour créer 1,4 GW de capacité dédiée, illustrant un glissement vers l'autoproduction lorsque les files d'attente au réseau dépassent quatre ans. Le regroupement de campus autour de ressources renouvelables bon marché génère des poches de charge régionales que les services publics doivent absorber par des mises à niveau accélérées du réseau de transport. Les fournisseurs qui livrent des appareillages de commutation, des chemins de câbles et des modules de stockage d'énergie intégrés en usine remportent des parts de marché en réduisant les délais d'électrification et la main-d'œuvre sur site. L'ampleur des investissements favorise également l'adoption d'une surveillance de l'alimentation électrique définie par logiciel qui optimise le placement des charges et séquence le démarrage des générateurs pour éviter les fluctuations du réseau.

Essor du cloud computing et du trafic OTT

La croissance rapide des outils de collaboration, des médias en streaming et de l'inférence par IA générative pousse les opérateurs de télécommunications et les fournisseurs de cloud à rapprocher le calcul des utilisateurs finaux. Des nœuds de périphérie allant de 250 kW à 1 MW sont désormais installés dans des zones commerciales, des hubs télécom et des abris municipaux, chacun équipé d'un onduleur lithium-ion, de groupes électrogènes compacts et d'un micrologiciel de gestion à distance.[2]Delta Electronics, "Solutions liées à l'IA au COMPUTEX 2024," brandnews.deltaww.com Les sites distribués compliquent la planification des capacités, car les alimentations des services publics varient considérablement en termes de stabilité de tension et de fréquence des pannes. Les opérateurs atténuent les risques grâce à des commutateurs de transfert automatique à double alimentation et à des tableaux de bord SCADA basés sur le cloud qui agrègent les alarmes de centaines de micro-installations. L'accélération de la diffusion de contenu exige également une puissance de pointe plus élevée pour couvrir les pics de transcodage vidéo, ce qui favorise l'adoption de topologies d'onduleurs à commutation statique offrant des temps de transfert de l'ordre de la milliseconde. L'effet cumulatif de milliers de sites de périphérie alourdit la charge régionale globale, mais chaque site doit se conformer aux codes énergétiques des États qui fixent des seuils de PUE de plus en plus restrictifs.

Mandats stricts de PUE / d'efficacité énergétique

Les régulateurs fédéraux et étatiques imposent le reporting des métriques énergétiques en temps réel, ce qui contraint les propriétaires à moderniser les locaux électriques existants avec des redresseurs à haut rendement, des disjoncteurs à semi-conducteurs et des systèmes de stockage d'énergie par batterie (BESS). Schneider Electric estime que les centres de données américains auront besoin d'une capacité supplémentaire de 43 à 92 GW d'ici 2030, renforçant l'urgence des améliorations de PUE pour prévenir les tensions sur le réseau.[3]S. Perri, "Schneider Electric trace les voies d'un réseau moderne et résilient pour alimenter l'avenir américain piloté par l'IA," se.com Les opérateurs répondent en adoptant une distribution d'énergie à 48 VCC à bord des serveurs, réduisant ainsi les étapes de conversion CA-CC. Le modèle BESS en tant que service d'ABB permet aux campus d'arbitrer les tarifs de pointe et d'écrêter les pics de demande sans investissement initial dans les batteries. Les révisions du Titre 24 en Californie exigent déjà le refroidissement par liquide ou une efficacité équivalente pour les salles à haute densité, une norme que beaucoup s'attendent à voir adoptée par New York et l'Illinois. La conformité nécessite des plateformes EMS sophistiquées qui suivent les moyennes horaires glissantes et émettent des commandes correctives aux refroidisseurs et aux charges IT. La modernisation des sites existants mobilise des capitaux, mais offre souvent un retour sur investissement inférieur à deux ans, car les économies d'énergie s'accumulent sur des durées de vie d'actifs de 20 ans.

Demande de colocation liée à la numérisation du BFSI et de la santé

Les banques migrent leurs traitements principaux vers des installations partagées garantissant une disponibilité ≥ 99,999 %, ce qui stimule l'installation de trains d'onduleurs 2 N et de cours de groupes électrogènes certifiées ISO 27001. Les prestataires de santé numérisent les archives d'imagerie et les plateformes de télémédecine, nécessitant une alimentation continue pour respecter les textes relatifs à la sécurité des patients. Mitsubishi Electric a introduit des châssis d'onduleurs de 2 000 kVA pour répondre aux spécifications de courant de défaut et de tenue aux creux de tension du secteur. Les contrats de colocation intègrent désormais des tableaux de bord de consommation d'énergie qui isolent l'empreinte CO₂ de chaque locataire, en adéquation avec les exigences de financement lié aux critères ESG. Cette tendance accroît la demande d'offres de services gérés — maintenance, planification des capacités et reporting de conformité — appréciées pour la réduction des dépenses d'investissement des clients. Les provinces canadiennes encouragent la migration des données hospitalières grâce à des cadres d'approvisionnement qui accordent la préférence aux installations alimentées par énergie hydraulique, renforçant la concurrence transfrontalière pour les conceptions électriques conformes.

Analyse de l'impact des freins*

| FREINS | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Dépenses d'investissement initiales élevées pour les modernisations d'alimentation et de refroidissement | -0.8% | Installations existantes aux États-Unis, anciennes métropoles canadiennes | Court terme (≤ 2 ans) |

| Goulets d'étranglement de capacité du réseau dans les métropoles de niveau 1 | -0.6% | New York, San Francisco, Toronto | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée pour les projets d'installation haute tension | -0.5% | Mid-Atlantic américain, Prairies canadiennes | Moyen terme (2-4 ans) |

| Longs délais d'approvisionnement pour les transformateurs et les appareillages de commutation | -0.4% | À l'échelle de l'Amérique du Nord, situation aiguë dans les ports de la côte du Golfe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées pour les modernisations d'alimentation et de refroidissement

De nombreux centres de données sur sites existants ont été conçus pour des baies de 5-15 kW et doivent être entièrement repensés pour accueillir des charges IA de 40-140 kW. Les locaux électriques nécessitent souvent le redimensionnement des transformateurs, le réacheminement des canalisations électriques et le remplacement des unités de climatisation de précision à refroidissement par air par des refroidisseurs à liquide, portant les coûts de projet au-delà des références de construction neuve. Les opérateurs doivent planifier les travaux autour des charges de travail en production, allongeant les délais et augmentant les risques. Les fournisseurs de plus petite taille peinent à obtenir des financements pour des mises à niveau électriques à grande échelle sans clients piliers ni incitations gouvernementales. Même lorsque les financements sont disponibles, les délais d'approvisionnement en appareillages de commutation 24 kV et en châssis d'onduleurs 3 MVA peuvent dépasser 60 semaines. La mise de fonds immédiate freine ainsi la pénétration à court terme des solutions d'alimentation optimisées pour l'IA sur le marché.

Goulets d'étranglement de capacité du réseau dans les métropoles de niveau 1

Les services publics du Nord de la Virginie, de la Silicon Valley et de Toronto font face à des files d'attente de raccordement qui s'étendent au-delà de quatre ans, retardant des dizaines de halls planifiés. Les sous-stations de transport manquent de redondance N-1, obligeant les opérateurs à rechercher des sources d'approvisionnement alternatives via des turbines à gaz sur site ou des ensembles à piles à combustible. La North American Electric Reliability Corporation avertit que le regroupement rapide de campus de 200 MW pourrait déstabiliser les profils de tension sans condensateurs synchrones et sans actifs de réponse rapide en fréquence. Les retards augmentent les coûts de portage des terrains et des permis, ce qui incite de nombreuses entreprises à réorienter leurs dépenses d'investissement vers des villes américaines secondaires ou des provinces canadiennes disposant d'un surplus d'énergie hydraulique. Bien que des projets de lois de modernisation du réseau avancent, leurs délais d'achèvement s'étendent jusqu'à la prochaine décennie, maintenant un frein à moyen terme sur la croissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les services prennent de l'élan avec la croissance de la complexité liée à l'IA

Le segment représentant 44,40 % des revenus de 2025 reste celui des solutions de distribution d'énergie — appareillages de commutation, unités de distribution d'énergie (PDU) et canalisations électriques — qui constituent l'ossature électrique de chaque installation. Cependant, les services progressent à un TCAC de 6,98 % car les propriétaires ont besoin d'une expertise en conception, intégration et maintenance prédictive. Les missions de conseil commencent désormais des mois avant le début des travaux, couvrant l'analyse harmonique, les études de court-circuit et la modélisation du retour sur investissement du stockage d'énergie. Les intégrateurs conçoivent la conformité du « schéma unifilaire » à travers des constructions en plusieurs phases pour éviter les capacités immobilisées. Les équipes de support intègrent des analyses de périphérie dans les modules d'onduleurs, générant des données qui créent automatiquement des ordres de travail avant les violations de SLA. Ces services à valeur ajoutée renforcent la fidélisation, transformant les fournisseurs de matériel en partenaires à long terme.

Les fournisseurs regroupent des mises à niveau de micrologiciels permettant des calculs d'autonomie avancés, prolongeant la durée de vie des batteries et réduisant les cycles de remplacement. Lorsque la disponibilité de la main-d'œuvre est limitée, des contrats de téléassistance couvrent la thermographie infrarouge, la manutention des disjoncteurs et la prévention de l'emballement thermique. Le marché de l'alimentation électrique des centres de données en Amérique du Nord en bénéficie car les rentes de services lissent les revenus entre les cycles de méga-projets, incitant les entreprises à maintenir de grandes équipes régionales sur le terrain qui, à leur tour, rassurent les clients hyperscale sur la rapidité des temps de réponse.

Par type de centre de données : l'informatique de périphérie stimule l'alimentation distribuée

Les campus hyperscale détenaient 47,55 % de part de marché en 2025, reflétant leur taille considérable et leurs blocs d'alimentation standardisés. Pourtant, les centres de données de périphérie et micro enregistrent le TCAC le plus rapide à 6,92 %, l'inférence IA déplaçant le calcul vers les consommateurs. Ces modules s'appuient sur une distribution en 208/415 V avec des onduleurs de centres de données à interaction de ligne à haut rendement pour minimiser l'encombrement, contrairement aux alimentations en 13,8 kV et aux onduleurs à double conversion présents dans les installations hyperscale. La taille du marché de l'alimentation électrique des centres de données en Amérique du Nord pour les facteurs de forme de périphérie croît donc en nombre d'unités plutôt qu'en mégawatts seuls.

Parallèlement, les installations d'entreprise adoptent des modèles hybrides, élargissant leur capacité électrique pour héberger des clusters de cloud privé tout en déchargeant les tâches sensibles à la latence vers des nœuds de périphérie proches. Les opérateurs adoptent des armoires de batteries modulaires qui s'échelonnent par incréments de 100 kW, correspondant aux expansions informatiques par phases. Les constructeurs hyperscale expérimentent des alimentations renouvelables directes combinées à des onduleurs à volant d'inertie de courte durée pour réduire les coûts d'exploitation. La convergence des philosophies de conception pousse les fournisseurs à proposer des « familles » d'appareillages de commutation et d'onduleurs partageant des microprogrammes et des API de surveillance, réduisant les coûts d'intégration entre les classes d'installations.

Par capacité d'alimentation : les installations de gamme intermédiaire trouvent leur point d'équilibre

Les sites de plus de 3 MW ont capté 49,10 % des dépenses de 2025, alors que les constructeurs hyperscale ont mis en service des salles de 96 baies alimentées par des boucles à 34,5 kV. Parallèlement, le segment 1,1-3 MW affiche un CAGR de 6,72 %, représentant une zone idéale pour les utilisateurs d'entreprise et de colocation qui ont besoin de flexibilité sans la complexité hyperscale. Ces clients privilégient des blocs d'onduleurs de 1 000 kVA et des transformateurs sur socle de 2,5 MVA qui équilibrent l'efficacité des délais d'approvisionnement et la redondance. La taille du marché de l'alimentation électrique des centres de données en Amérique du Nord dans cette gamme repose sur des châssis standardisés livrés précâblés afin de réduire les risques lors de la mise en service.

Par ailleurs, les modules périphériques de moins de 500 kW sont livrés avec des fonds de panier en courant continu 380 V qui réduisent les pertes de conversion et facilitent l'intégration des batteries. Les baies de centres de données d'intelligence artificielle à haute densité poussent même les sites « petits » vers des chemins de câbles de 800 A, prouvant que l'ampérage, et non la superficie, définit la planification future des capacités. Les fournisseurs répondent avec des systèmes modulaires de détection des arcs électriques et des jeux de barres sectionnalisés permettant une extension sous tension. Quelle que soit la taille, le filtrage des harmoniques devient obligatoire, car les alimentations des GPU injectent des courants d'ordre 5 plus élevés.

Par norme de niveau : le Niveau IV progresse avec la hausse des exigences de disponibilité

Les installations de Niveau III représentent encore 58,30 % des empreintes, reflétant un équilibre coût-performance optimal. Cependant, l'élan du Niveau IV se renforce, avec un TCAC de 6,88 %, car les travaux d'entraînement de l'IA ne peuvent pas redémarrer facilement après des pannes. Les opérateurs déploient des onduleurs à triple conversion et des cours diesel géographiquement séparées pour obtenir la certification de tolérance aux pannes de l'Uptime Institute. La conformité au Niveau IV nécessite également des alimentations de réseau doubles, favorisant la collaboration avec les gestionnaires du réseau de transport pour poser des circuits redondants.

En réponse, les fabricants d'appareillages de commutation introduisent des coupleurs de jeux de barres segmentés et des dispositifs d'extinction d'arc qui confinent les défauts en quelques millisecondes. Les fabricants de groupes électrogènes proposent des moteurs à gaz à démarrage rapide capables d'atteindre la pleine charge en 25 secondes, réduisant les besoins en batteries d'autonomie. Les compagnies d'assurance accordent désormais des réductions de primes pour les halls certifiés Niveau IV, compensant les dépenses d'investissement plus élevées. Ces économies convainquent les locataires du BFSI et de la technologie de santé de signer des baux à long terme, stabilisant les flux de trésorerie pour les propriétaires d'installations.

Par secteur d'utilisation final : la numérisation de la santé s'accélère

L'IT et les télécoms ont conservé 38,40 % des dépenses de 2025, mais la santé et les sciences de la vie affichent désormais un TCAC de 6,79 %, les archives d'imagerie, l'analytique génomique et les services de télé-réanimation exigeant une disponibilité à cinq neuf. Les hôpitaux privilégient les sites de colocation certifiés Niveau III ou IV, intégrant des chemins électriques doubles et des chimies de batteries testées pour la conformité aux normes médicales. Ces déploiements valorisent la part du marché de l'alimentation électrique des centres de données en Amérique du Nord pour les projets à forte intensité de services, car le personnel biomédical sur site dépend des SLA de maintenance détenus par les fournisseurs.

L'adoption par les entreprises de la fintech des paiements transfrontaliers en temps réel intensifie également les exigences de résilience, favorisant les ensembles de groupes électrogènes 2 N+1 capables d'un démarrage séquentiel en 10 secondes. Les agences gouvernementales numérisent les registres fonciers et la télémétrie de défense, spécifiant des appareillages de commutation protégés contre les impulsions électromagnétiques et des enceintes BESS sécurisées. Les entreprises manufacturières déploient des capteurs d'Industrie 4.0 qui exigent des micro-onduleurs localisés pour isoler les lignes de production des creux de tension. La diversification sectorielle répartit la demande de composants électriques sur différentes gammes, maintenant un pipeline sain pour les équipementiers capables de personnaliser à grande échelle.

Analyse géographique

Les États-Unis ont dominé le marché de l'alimentation électrique des centres de données en Amérique du Nord avec environ 74,20 % de part en 2025. Malgré les goulets d'étranglement du réseau en Virginie du Nord et dans la Silicon Valley, la demande nationale continue de croître à un TCAC de 6,34 % jusqu'en 2031, les clouds hyperscale déployant de nouvelles zones de disponibilité. Des métropoles secondaires telles qu'Atlanta, Columbus et Phoenix attirent des projets en offrant des tarifs industriels inférieurs à 8 centimes/kWh et des permis de raccordement plus rapides. Le Texas se distingue par des contrats d'achat d'énergie éolienne sur 25 ans qui soutiennent des campus IA multi-bâtiments.

Le Canada enregistre le TCAC le plus rapide à 7,98 %, le Québec tirant parti d'une énergie hydroélectrique tarifiée à environ 4 centimes/kWh. Les deux campus jumeaux de Microsoft à Lévis et à L'Ancienne-Lorette dépassent ensemble 135 MW et ancrent le pôle IA de la province. L'Alberta suit avec la construction de 90 MW d'eStruxture à Calgary, soutenue par une abondance de gaz naturel et une position réglementaire favorable au développement. Des programmes provinciaux simplifient les contrats d'achat d'énergie renouvelable, permettant aux opérateurs de sécuriser un approvisionnement sans carbone avant les objectifs fédéraux d'électricité propre.

Le Mexique émerge comme un nœud naissant, propulsé par les politiques de délocalisation de proximité et de souveraineté des données. Les dépenses de colocation se concentrent autour de la « Allée des centres de données » de Querétaro, où le service public CFE s'engage à des mises à niveau à 400 kV. Des projets de production d'énergie à partir de GNL le long du Golfe permettent la génération sur site pour des campus dépassant 30 MW. Les régulateurs accélèrent les dossiers de permis regroupant les stations d'atterrissage de câbles sous-marins et les droits de passage pour transformateurs, réduisant les délais de projet. Combinées, ces dynamiques diversifient le marché de l'alimentation électrique des centres de données en Amérique du Nord, orientant les dépenses d'investissement vers des régions disposant de mix énergétiques favorables.

Paysage concurrentiel

La structure du marché est modérément consolidée : les cinq premiers fournisseurs — ABB, Schneider Electric, Vertiv, Eaton et Mitsubishi Electric — contrôlent environ 62 % des revenus régionaux. Chacun regroupe désormais appareillages de commutation, onduleurs, BESS et jumeaux numériques dans des offres clé en main pour remporter des accords-cadres pluriannuels. Le disjoncteur SACE Emax 3 d'ABB intègre la cybersécurité IEC 62443 de niveau 2 et des analyses de maintenance prédictive, répondant aux besoins des halls centrés sur l'IA qui ne peuvent tolérer aucun déclenchement imprévu. Schneider Electric associe des équipements moyenne tension à des baies de refroidissement par liquide, vendant des gains d'efficacité mesurés en mégawattheures économisés.

Les start-ups se concentrent sur l'orchestration de l'alimentation définie par logiciel, intégrant la télémétrie des batteries, des groupes électrogènes et des charges IT pour aplatir les pics et monétiser les programmes de réponse à la demande. Les partenariats entre équipementiers et acheteurs hyperscale stimulent le codéveloppement d'architectures de distribution à courant continu 800 V au niveau des baies ; le bus 800 V d'Infineon et NVIDIA livre des pertes de conversion à un chiffre. Les fournisseurs spécialisés dans la périphérie se différencient en durcissant les onduleurs et la distribution dans de larges plages de températures ambiantes, essentiel pour les abris télécom sans personnel. Le renforcement de la cybersécurité émerge comme un prérequis des appels d'offres, favorisant les entreprises certifiées IEC 62443 et NERC CIP.

La profondeur d'intégration, et non le prix des composants, détermine les décisions d'attribution. Les clients privilégient les fournisseurs qui assument la responsabilité clé en main, fusionnant les périmètres électrique, mécanique et de contrôle dans une seule garantie. Ce changement met sous pression les fabricants de composants de niche dépourvus de bras de service. Cependant, les conceptions inspirées de l'open compute favorisent des équipements interopérables, permettant aux revendeurs régionaux à valeur ajoutée (VARs) d'assembler des offres compétitives avec des composants sous marque blanche. Sur l'horizon de prévision, la consolidation pourrait s'intensifier à mesure que les conglomérats mondiaux acquièrent des spécialistes du BESS et des systèmes de contrôle pour combler les lacunes de leur portefeuille.

Leaders du secteur de l'alimentation électrique des centres de données en Amérique du Nord

-

ABB Ltd.

-

Schneider Electric SE

-

Siemens AG

-

Vertiv

-

Eaton (incl. Tripp Lite)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : ABB a lancé le disjoncteur à air SACE Emax 3 avec la cybersécurité IEC 62443 de niveau 2, ciblant la maintenance prédictive pour les grappes IA.

- Juillet 2025 : Meta a confirmé une expansion nord-américaine de 65 milliards USD visant un PUE inférieur à 1,1 et 1,2 million de GPU.

- Juin 2025 : Siemens Energy et Eaton ont conclu un partenariat sur des centrales électriques modulaires à turbines à gaz de 500 MW pour les centres de données contraints par le réseau.

- Mai 2025 : Infineon et NVIDIA ont dévoilé une conception de distribution d'énergie à courant continu haute tension de 800 V pour les baies GPU.

Périmètre du rapport sur le marché de l'alimentation électrique des centres de données en Amérique du Nord

L'alimentation électrique des centres de données désigne l'infrastructure électrique, qui comprend les composants électriques et les systèmes de distribution électrique fournissant l'énergie nécessaire au fonctionnement et au soutien des équipements et serveurs au sein du centre de données. Elle englobe divers composants et technologies conçus pour garantir une alimentation électrique fiable et ininterruptible pour les équipements IT des centres de données, notamment les onduleurs (UPS), les unités de distribution d'énergie (PDU), les groupes électrogènes de secours et d'autres solutions de gestion de l'alimentation adaptées aux besoins spécifiques des centres de données. Les opérateurs de centres de données assurent la redondance grâce à des composants dupliqués pour maintenir des opérations ininterrompues en cas de défaillance de certains composants et pour maintenir la disponibilité lors des opérations de maintenance.

Le marché de l'alimentation électrique des centres de données en Amérique du Nord est segmenté par type (par solution (solution de distribution d'énergie (PDU — de base et intelligente — solutions à mesure et à commutation, commutateurs de transfert (statiques, automatiques), appareillages de commutation (basse tension, moyenne tension), panneaux d'alimentation et composants, autres)), solutions de secours d'alimentation (onduleurs, groupes électrogènes)), par service (conception et conseil, intégration, support et maintenance)), par type de centre de données (colocation, entreprise et cloud, et hyperscale), par utilisateur final (IT et télécoms, BFSI, gouvernement, médias et divertissement, fabrication et autres utilisateurs finaux) et par pays (États-Unis, Canada). Les tailles de marché et prévisions sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Par type de solution | Solutions de distribution d'énergie | Commutateurs de transfert |

| Appareillages de commutation | ||

| Panneaux d'alimentation et composants | ||

| Autres | ||

| Solutions de secours d'alimentation | Onduleurs | |

| Groupes électrogènes | ||

| Service — Conception et conseil, intégration, support et maintenance | ||

| Installations de colocation |

| Installations d'entreprise/de périphérie |

| Installations hyperscale/auto-construites |

| BFSI |

| IT et télécoms |

| Gouvernement et défense |

| Fabrication et industrie |

| Médias et divertissement |

| Santé et sciences de la vie |

| Commerce de détail et commerce électronique |

| Inférieure ou égale à 500 kW |

| 501 kW – 1 MW |

| 1,1 – 3 MW |

| Supérieure à 3 MW |

| Niveau I et II |

| Niveau III |

| Niveau IV |

| États-Unis |

| Canada |

| Mexique |

| Par type | Par type de solution | Solutions de distribution d'énergie | Commutateurs de transfert |

| Appareillages de commutation | |||

| Panneaux d'alimentation et composants | |||

| Autres | |||

| Solutions de secours d'alimentation | Onduleurs | ||

| Groupes électrogènes | |||

| Service — Conception et conseil, intégration, support et maintenance | |||

| Par type de centre de données | Installations de colocation | ||

| Installations d'entreprise/de périphérie | |||

| Installations hyperscale/auto-construites | |||

| Par secteur d'utilisation final | BFSI | ||

| IT et télécoms | |||

| Gouvernement et défense | |||

| Fabrication et industrie | |||

| Médias et divertissement | |||

| Santé et sciences de la vie | |||

| Commerce de détail et commerce électronique | |||

| Par capacité d'alimentation | Inférieure ou égale à 500 kW | ||

| 501 kW – 1 MW | |||

| 1,1 – 3 MW | |||

| Supérieure à 3 MW | |||

| Par norme de niveau | Niveau I et II | ||

| Niveau III | |||

| Niveau IV | |||

| Par pays | États-Unis | ||

| Canada | |||

| Mexique | |||

Questions clés auxquelles le rapport répond

Quel est le TCAC prévisionnel des dépenses en alimentation électrique des centres de données en Amérique du Nord jusqu'en 2031 ?

Les dépenses devraient progresser à un TCAC de 6,75 %, pour atteindre 23,39 milliards USD d'ici 2031.

Quel type de centre de données connaît la croissance la plus rapide ?

Les installations de périphérie et les micro-installations affichent un TCAC de 6,92 % sous l'impulsion du calcul à faible latence lié à l'inférence par IA.

Pourquoi les certifications de Niveau IV gagnent-elles en popularité ?

Les charges de travail d'entraînement de l'IA et de services financiers exigent des systèmes d'alimentation tolérants aux pannes qui éliminent les points de défaillance uniques, ce qui pousse l'adoption du Niveau IV à un TCAC de 6,88 %.

Comment le Canada attire-t-il les investissements dans les centres de données IA ?

Des provinces telles que le Québec offrent une énergie hydroélectrique à faible coût et des contrats d'achat d'énergie à long terme, soutenant un TCAC de 7,98 % des dépenses canadiennes.

Quels fabricants de composants sont leaders en Amérique du Nord ?

ABB, Schneider Electric, Vertiv, Eaton et Mitsubishi Electric détiennent collectivement environ 62 % de part de marché, ce qui reflète leurs portefeuilles d'alimentation électrique intégrés.

Dernière mise à jour de la page le: