Taille et part du marché de l'alimentation électrique des centres de données en Nouvelle-Zélande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

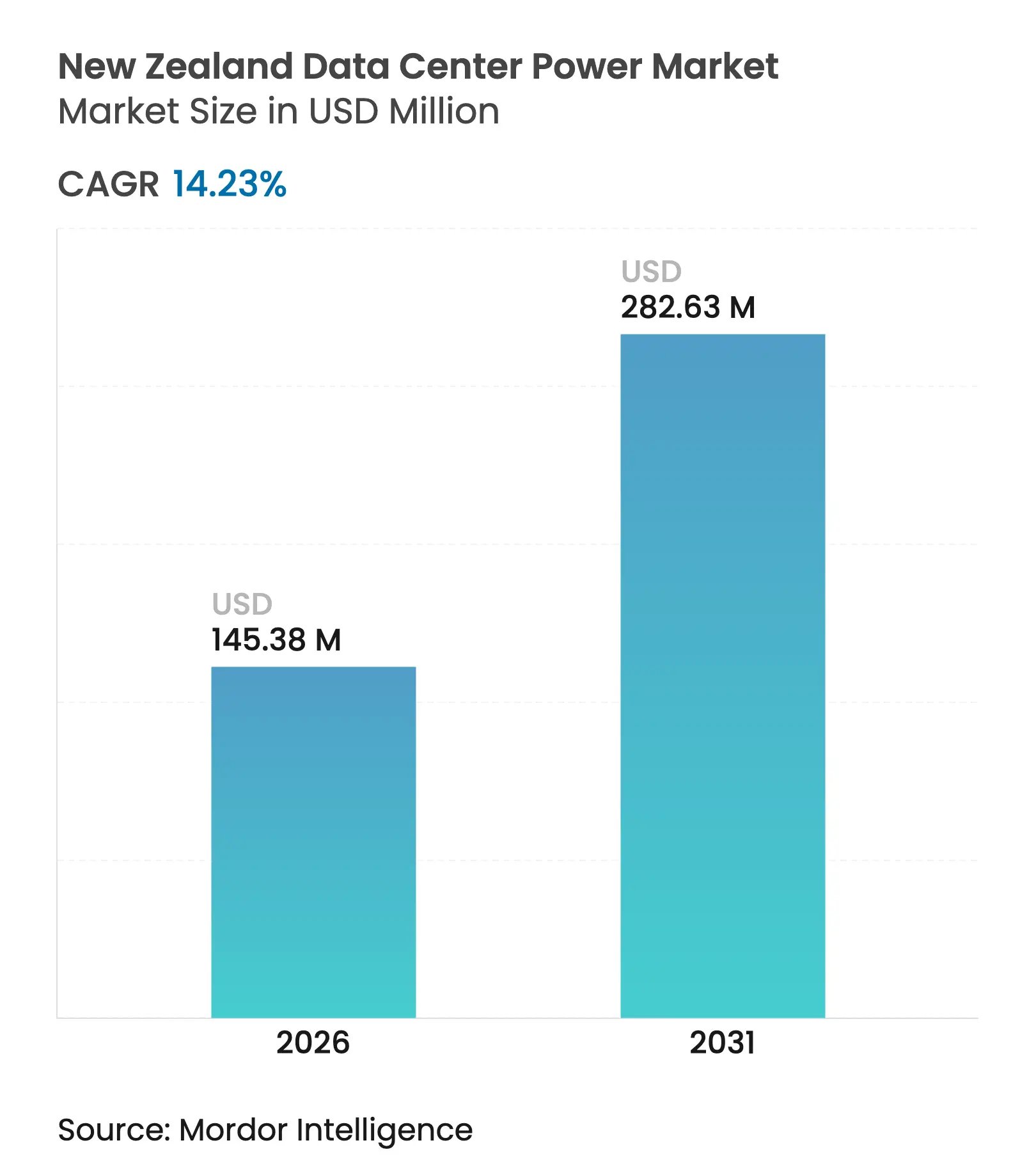

| Taille du Marché (2026) | 145.38 Millions de dollars américains |

| Taille du Marché (2031) | 282.63 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 14.23% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'alimentation électrique des centres de données en Nouvelle-Zélande par Mordor Intelligence

La taille du marché de l'alimentation électrique des centres de données en Nouvelle-Zélande devrait passer de 127,28 millions USD en 2025 à 145,38 millions USD en 2026 et devrait atteindre 282,63 millions USD d'ici 2031, à un TCAC de 14,23 % sur la période 2026-2031. Les opérateurs privilégient les architectures d'alimentation sans interruption à haute efficacité, les unités de distribution d'énergie intelligentes et le stockage sur site afin de réduire les coûts d'exploitation et de satisfaire des objectifs de durabilité stricts. Les projets pilotes de piles à combustible à hydrogène et les systèmes de batteries interactifs avec le réseau passent également de la phase de preuve de concept au déploiement précoce, les fournisseurs cherchant à renforcer la résilience dans un pays exposé aux risques sismiques. La diversification géographique au-delà d'Auckland a commencé, les sites de l'Île du Sud tirant parti d'un air plus frais pour le refroidissement gratuit et d'une capacité hydroélectrique abondante afin de réduire les ratios d'efficacité d'utilisation de l'énergie. La différenciation concurrentielle se déplace vers les indicateurs carbone plutôt que vers le seul PUE, poussant les fournisseurs à intégrer la surveillance carbone en temps réel et la correspondance avec les énergies renouvelables dans les plateformes d'alimentation.

Principaux enseignements du rapport

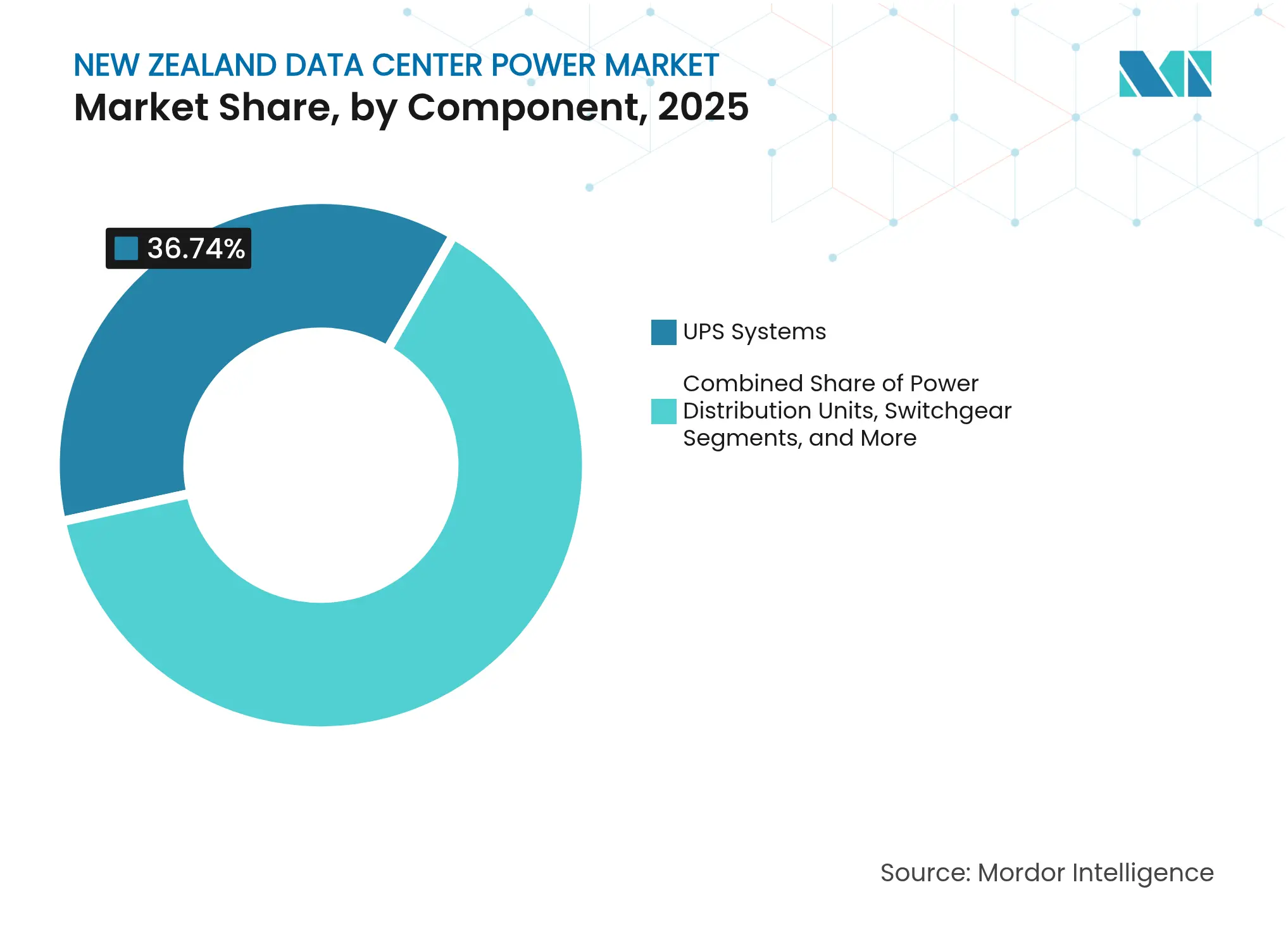

- Par composant, les systèmes d'alimentation sans interruption ont dominé avec 36,74 % de la part du marché de l'alimentation électrique des centres de données en Nouvelle-Zélande en 2025 ; les unités de distribution d'énergie devraient se développer à un TCAC de 15,05 % jusqu'en 2031.

- Par type de centre de données, les fournisseurs de colocation ont détenu 41,35 % de la part des revenus du marché de l'alimentation électrique des centres de données en Nouvelle-Zélande en 2025, tandis que ce segment affiche le TCAC le plus rapide de 15,9 % jusqu'en 2031.

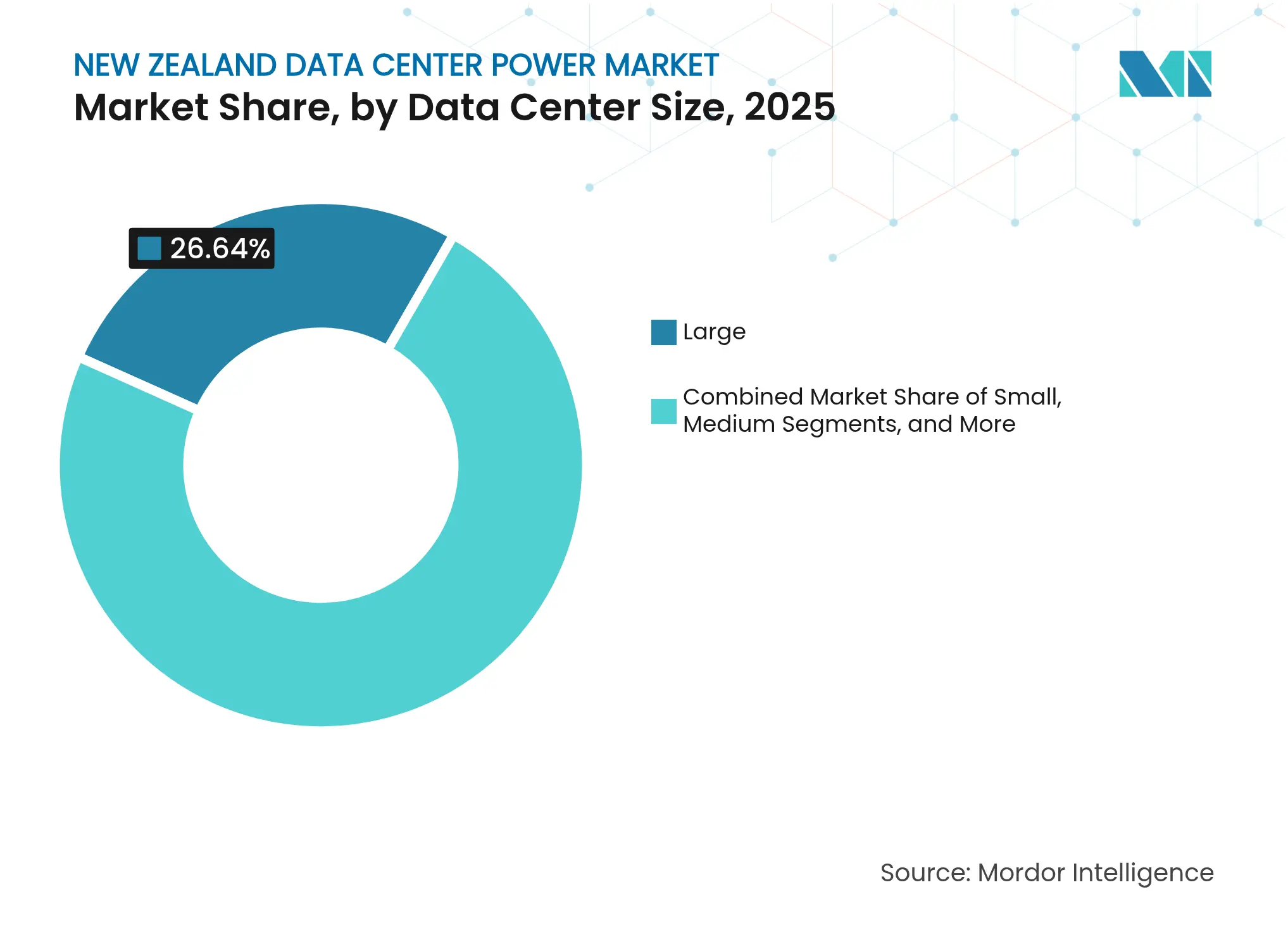

- Par taille, les grands établissements ont représenté 26,64 % de la taille du marché de l'alimentation électrique des centres de données en Nouvelle-Zélande en 2025 ; les établissements massifs devraient croître à un TCAC de 14,55 % entre 2026 et 2031.

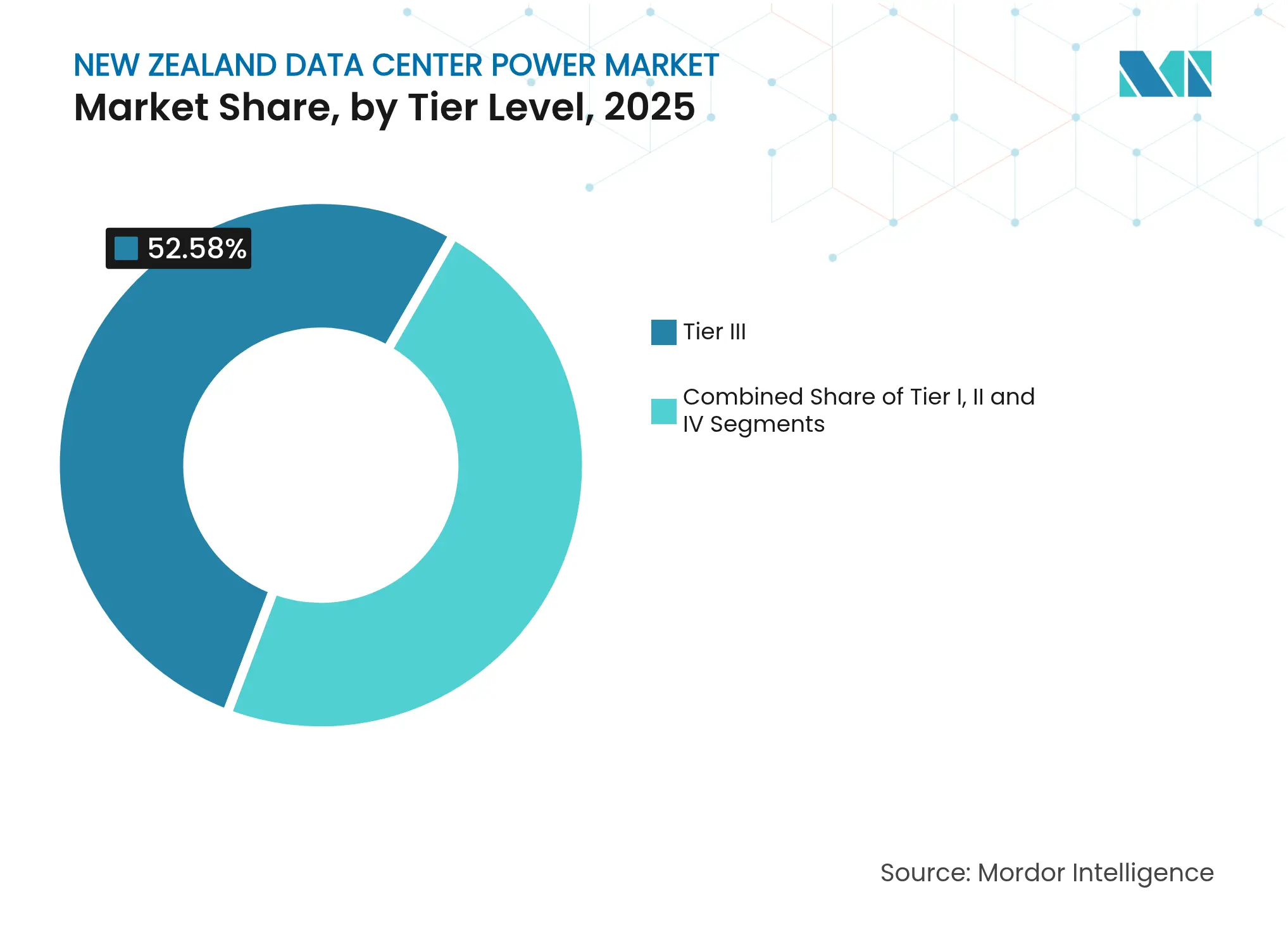

- Par niveau, les installations de Niveau III ont représenté 52,58 % de la taille du marché de l'alimentation électrique des centres de données en Nouvelle-Zélande en 2025 ; le Niveau IV progresse à un TCAC de 16,1 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'alimentation électrique des centres de données en Nouvelle-Zélande

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption de l'hyperscale et du cloud | +4.2% | National ; concentré à Auckland | Moyen terme (2 à 4 ans) |

| Architectures d'alimentation à haute efficacité | +3.1% | National | Court terme (≤ 2 ans) |

| Mandats en matière d'énergie renouvelable et de neutralité carbone | +2.8% | National | Long terme (≥ 4 ans) |

| Expansion des câbles sous-marins pour les services de périphérie | +1.9% | Côtes d'Auckland et de Wellington | Moyen terme (2 à 4 ans) |

| Incitations liées aux surplus d'énergie renouvelable en heures creuses | +1.3% | Accent sur l'Île du Sud | Moyen terme (2 à 4 ans) |

| Climat marin frais pour le refroidissement par air libre | +0.7% | Côtes de l'Île du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des centres de données hyperscale et cloud

AWS mettra en service une région de 4,24 milliards USD à Auckland en 2025, et la première région Azure de Microsoft est devenue opérationnelle en 2024, chacune nécessitant 20 à 40 MW par campus, soit le double de la charge d'entreprise typique. La puissance installée des centres de données d'Auckland devrait donc doubler pour atteindre près de 100 MW d'ici 2027, obligeant Transpower à accélérer ses programmes de renforcement du réseau.[1]Transpower New Zealand Limited, "Rapport de planification de la transmission 2023," static.transpower.co.nz Les opérateurs hyperscale pilotent la distribution en courant continu haute tension qui offre des gains d'efficacité de 10 à 15 % par rapport au courant alternatif, reflétant un pivot plus large vers des économies d'énergie profondes.

Besoin croissant de réduire les coûts d'exploitation grâce à des architectures d'alimentation à haute efficacité

Les plateformes d'alimentation sans interruption de nouvelle génération dépassent désormais 99 % d'efficacité, réduisant de plusieurs mégawattheures les pertes annuelles par rapport aux unités héritées à 94-96 %. L'alimentation sans interruption moyenne tension PCS100 d'ABB combine cette efficacité avec une modularité jusqu'à 6 MVA, permettant aux opérateurs d'adapter la capacité à la densité des baies.[2]ABB Ltd., "Protection complète de l'alimentation en moyenne tension," library.e.abb.com L'analyse d'alimentation pilotée par l'IA intégrée dans SmartAisle 3 de Vertiv permet une maintenance prédictive qui peut réduire les temps d'arrêt non planifiés et diminuer les dépenses énergétiques.

Mandats gouvernementaux en matière d'énergie renouvelable et de neutralité carbone

La production d'électricité est déjà renouvelable à 87 % et la trajectoire politique vise 96 à 98 % d'ici 2050. Les opérateurs de centres de données répondent en contractant de l'électricité certifiée zéro carbone, comme l'accord d'approvisionnement de Microsoft avec Ecotricity pour ses trois installations. Des initiatives soutenues par l'État, comme le projet NZ Battery, visent à tamponner l'intermittence de l'éolien et de l'hydroélectricité, renforçant la qualité de l'alimentation pour les charges critiques.

Expansion de la connectivité par câbles sous-marins permettant les services de périphérie

Sept câbles en service et trois autres prévus d'ici 2027 réduisent la latence vers les États-Unis, l'Australie et les îles du Pacifique. La future route Hawaiki Nui incite à la construction de nœuds de périphérie près des stations d'atterrissage, chacun nécessitant des blocs d'alimentation compacts mais très fiables. Les assemblages préfabriqués et conteneurisés d'alimentation sans interruption et de batteries gagnent du terrain car ils peuvent être installés en quelques semaines plutôt qu'en quelques mois.[3]

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés d'investissement et de maintenance | -2.1% | National | Court terme (≤ 2 ans) |

| Limites de capacité du réseau et volatilité des prix | -1.8% | Cluster urbain d'Auckland | Moyen terme (2 à 4 ans) |

| Surcoûts de conception parasismique | -1.2% | National ; plus élevés à Wellington | Long terme (≥ 4 ans) |

| Délais d'approvisionnement limités pour la fabrication locale | -0.9% | National | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'installation et de maintenance des systèmes d'alimentation avancés

Les installations électriques de Niveau IV sont 25 à 30 % plus coûteuses que celles de Niveau III, ce qui met à l'épreuve le retour sur investissement des opérateurs de plus petite taille. Le vivier de talents national pour la maintenance des alimentations sans interruption moyenne tension et des compensateurs statiques synchrones est limité, de sorte que les fournisseurs doivent importer de l'expertise ou signer des contrats de service premium, ce qui alourdit le coût total. Les modèles d'alimentation en tant que service qui transforment les dépenses d'investissement en dépenses d'exploitation sont en cours d'expérimentation, mais leur adoption commerciale reste embryonnaire.

Contraintes de capacité du réseau et volatilité des prix de l'électricité

Transpower modélise une hausse significative de la consommation nationale d'ici 2050, les centres de données étant identifiés comme l'un des principaux moteurs de croissance. La concentration de la croissance à Auckland oblige les nouvelles constructions à cofinancer les mises à niveau des sous-stations, tandis que la dépendance aux centrales à charbon de pointe en hiver ajoute à la fois des incertitudes de coût et d'émissions. transpower.co.nz. La production hybride sur site couplée au stockage par batteries gagne du terrain, bien que la viabilité économique dépende de l'échelle et de l'emplacement des installations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la prédominance des alimentations sans interruption soutient la résilience de l'alimentation critique

Le marché de l'alimentation électrique des centres de données en Nouvelle-Zélande a enregistré une part de 36,74 % pour les systèmes d'alimentation sans interruption en 2025, reflétant leur rôle central dans la capacité de maintien lors des perturbations du réseau. Les conceptions modulaires permettent des topologies N+1 ou 2N sans sur-approvisionnement, une priorité dans les zones sismiquement actives où la continuité du temps de fonctionnement est primordiale. L'alimentation sans interruption PCS100 à 99 % d'efficacité d'ABB est populaire auprès des opérateurs de méga-sites car elle s'intègre dans les tableaux de distribution moyenne tension existants sans déclassement, préservant l'espace au sol et réduisant les charges de refroidissement. Les opérateurs associent ces blocs d'alimentation sans interruption à des chaînes lithium-ion qui offrent une densité d'énergie plus élevée et une recharge plus rapide que les batteries VRLA héritées, améliorant encore la disponibilité.

Les unités de distribution d'énergie sont le composant à la croissance la plus rapide, progressant à un TCAC de 15,05 % à mesure que les modèles intelligents offrent une surveillance granulaire par prise, des alertes automatisées de circuit de dérivation et des mises à jour de micrologiciel à distance. Cette visibilité aide les opérateurs à ajuster les charges en temps réel, réduisant le PUE et répondant aux exigences de reporting carbone. Les appareillages de commutation, les commutateurs de transfert et les panneaux d'alimentation à distance connaissent également une demande soutenue, tandis que les générateurs à pile à combustible commencent à supplanter le diesel dans les déploiements pilotes pour la sauvegarde sans carbone. Ensemble, ces dynamiques maintiennent le marché de l'alimentation électrique des centres de données en Nouvelle-Zélande dans un cycle de renouvellement technologique qui favorise les mises à niveau d'efficacité et de résilience tous les cinq à sept ans.

Par type de centre de données : la capacité de colocation se développe le plus rapidement

Les fournisseurs de colocation ont détenu 41,35 % de la part des revenus du marché de l'alimentation électrique des centres de données en Nouvelle-Zélande en 2025 et se développent à un TCAC de 15,9 %, portés par l'externalisation des entreprises et par les sociétés de logiciels en tant que service recherchant une énergie verte certifiée. Le plan de CDC Data Centres d'ajouter 200 MW illustre l'ampleur des futures constructions et souligne comment les opérateurs exploitent leurs références en matière d'énergie renouvelable pour remporter des contrats multi-locataires.

Les hyperscalers suivent de près, portés par les expansions d'AWS et de Microsoft qui privilégient les conceptions électriques tolérantes aux pannes et la sauvegarde sans carbone. Les installations d'entreprise et de périphérie restent plus petites en capacité globale, mais sont essentielles pour les charges de travail sensibles à la conformité nécessitant la souveraineté des données et une faible latence. Les déploiements de périphérie s'appuient sur des modules d'alimentation préfabriqués pouvant être expédiés vers les sites d'atterrissage de câbles, offrant des blocs inférieurs à 100 kW avec stockage lithium-ion intégré. La diversité des types d'installations garantit que le marché de l'alimentation électrique des centres de données en Nouvelle-Zélande reste attractif tout au long de la chaîne de valeur, des fournisseurs d'appareillage de commutation multi-mégawatts aux innovateurs de niche en matière d'unités de distribution d'énergie.

Par taille de centre de données : les grands sites dominent, les sites massifs s'accélèrent

Les grands centres de données (5 à 10 MW) ont représenté 26,64 % de la taille du marché de l'alimentation électrique des centres de données en Nouvelle-Zélande en 2025, trouvant un équilibre entre les économies d'échelle et les contraintes du réseau urbain. Beaucoup servent des locataires de colocation qui exigent des suites extensibles sans risque de suroffre. Les modèles de conception comportent généralement une distribution moyenne tension en anneau et des chaînes d'alimentation sans interruption modulaires pour aligner les dépenses d'investissement sur l'utilisation.

Les sites massifs (>20 MW) constituent la cohorte à la croissance la plus rapide avec un TCAC de 14,55 % jusqu'en 2031, portés par les feuilles de route cloud hyperscale. Leur augmentation par paliers de la densité de charge nécessite un engagement précoce avec Transpower pour renforcer les nœuds du réseau et peut inclure des compensateurs statiques synchrones pour la régulation de tension, comme mis en œuvre à la sous-station d'Ōtāhuhu en 2025. Les installations moyennes et petites continuent de répondre à des besoins de niche tels que le gouvernement, le cloud privé et la mise en cache de périphérie au détail, garantissant une structure de demande à plusieurs niveaux qui maintient le marché de l'alimentation électrique des centres de données en Nouvelle-Zélande diversifié.

Par niveau : le Niveau III reste dominant tandis que le Niveau IV gagne du terrain

Les installations de Niveau III ont représenté 52,58 % de la taille du marché de l'alimentation électrique des centres de données en Nouvelle-Zélande en 2025, offrant une maintenabilité simultanée sans la prime d'une tolérance totale aux pannes. Les topologies électriques typiques déploient une alimentation sans interruption N+1 et plusieurs alimentations de réseau, une configuration jugée suffisante pour la plupart des clients des services financiers et des logiciels en tant que service.

La croissance du Niveau IV est la plus forte avec un TCAC de 16,1 % car les hyperscalers et les charges de travail critiques du secteur public exigent zéro temps d'arrêt. Ces conceptions superposent une redondance d'alimentation sans interruption 2N+1, des salles électriques séparées et des connexions réseau moyenne tension doubles. Le renforcement parasismique ajoute 15 à 20 % aux coûts d'installation électrique, mais les opérateurs acceptent cette prime pour garantir la disponibilité dans la région de Wellington sujette aux tremblements de terre. Les empreintes de Niveau I et Niveau II continuent de se réduire à mesure que les salles d'entreprise héritées migrent vers des empreintes de colocation alignées sur des attentes de résilience plus élevées.

Analyse géographique

Auckland abrite sept installations totalisant 49 MW, ancrant le marché de l'alimentation électrique des centres de données en Nouvelle-Zélande en tant que passerelle numérique du pays. Les projets de câbles souterrains en cours de Vector visent à réduire l'incidence des pannes, mais la croissance de la charge des centres de données dépasse toujours les mises à niveau de distribution, ce qui incite à des modèles d'investissement conjoint où les opérateurs cofinancent les sous-stations. Le refroidissement repose de plus en plus sur des systèmes évaporatifs indirects qui exploitent le climat marin tempéré de la ville pour limiter le temps de fonctionnement des compresseurs.

Wellington représente un cluster émergent façonné par les réalités sismiques. L'étude Wellington Lifelines quantifie 3,9 milliards NZD de dépenses d'investissement en résilience qui pourraient éviter 6 milliards NZD de pertes post-séisme, soulignant l'argument économique en faveur des chemins de câbles flexibles, des îlots d'appareillage de commutation isolés et des racks de batteries à connexion rapide. Transpower classe la région comme prioritaire pour le renforcement du réseau, avec des installations de compensateurs statiques synchrones prévues pour stabiliser la tension face à la montée en puissance des transports électriques et des pics des centres de données.

Les sites de l'Île du Sud à Christchurch et Invercargill exploitent des températures ambiantes plus fraîches et la proximité des barrages hydroélectriques, permettant un refroidissement par air libre 11 à 12 mois par an. DLA Piper note que ces facteurs pourraient déclencher une vague de constructions durables une fois que des câbles sous-marins supplémentaires atterriront en 2026, élargissant effectivement le marché de l'alimentation électrique des centres de données en Nouvelle-Zélande au-delà de son bastion de l'Île du Nord. Les limitations de transmission restent cependant un goulot d'étranglement, suscitant des discussions sur des lignes haute tension dédiées pour les futurs parcs hyperscale.

Paysage concurrentiel

Les équipementiers mondiaux dominent le marché de l'alimentation électrique des centres de données en Nouvelle-Zélande, tout en adaptant leurs portefeuilles aux conditions locales. Schneider Electric combine des modules d'alimentation sans interruption lithium-ion et EcoStruxure DCIM en plateformes énergétiques intégrées qui intègrent désormais la prédiction de pannes basée sur l'apprentissage automatique, offrant 15 à 20 % d'efficacité supplémentaire dans les déploiements pilotes. L'alimentation sans interruption Liebert APM2 de Vertiv offre des cœurs d'alimentation échangeables à chaud et une efficacité en ligne de 97,5 %, tandis que SmartAisle 3 orchestre l'équilibrage dynamique de charge pour les charges de travail d'intelligence artificielle. ABB exploite son alimentation sans interruption moyenne tension PCS100 pour les méga-sites où les opérateurs recherchent des modules à haute efficacité compatibles avec la modernisation.

Les intégrateurs de systèmes locaux font le lien entre le matériel international et les codes parasismiques de la Nouvelle-Zélande, fournissant des chemins de câbles flexibles, des tableaux de distribution à isolation sismique et des services de mise en service. Les niches émergentes comprennent des projets de générateurs à pile à combustible à hydrogène menés par Microsoft et Renewable Innovations, visant une sauvegarde zéro carbone d'ici 2030. Les fournisseurs de systèmes de stockage d'énergie par batteries positionnent des systèmes qui couplent des chaînes d'alimentation sans interruption avec des algorithmes d'écrêtage de pointe pour capturer l'arbitrage du surplus hydroélectrique en heures creuses, alignant les économies de coûts sur les objectifs carbone.

La concurrence est de plus en plus mesurée par la transparence carbone plutôt que par l'efficacité de référence. Les fournisseurs publient désormais des tableaux de bord d'utilisation de l'énergie carbone en temps réel et interopèrent avec les API de correspondance d'énergie renouvelable des services publics. À mesure que les politiques d'achat vert se resserrent, la provenance de la chaîne d'approvisionnement et les déclarations de carbone incorporé sont devenues des facteurs de différenciation dans les appels d'offres, garantissant que le marché de l'alimentation électrique des centres de données en Nouvelle-Zélande évolue vers des indicateurs de durabilité holistiques.

Leaders du secteur de l'alimentation électrique des centres de données en Nouvelle-Zélande

Schneider Electric SE

Vertiv Group Corp.

ABB Ltd.

Eaton Corporation plc

Cummins Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Spark New Zealand a ajouté une infrastructure de récupération de chaleur pour chauffer un lagon de surf voisin et a signé un accord d'achat d'énergie solaire couvrant 60 % de sa demande de centres de données de 40 MW.

- Février 2025 : Schneider Electric a lancé une plateforme de gestion de l'énergie optimisée par l'intelligence artificielle qui a amélioré l'efficacité énergétique jusqu'à 20 % lors des premiers essais clients.

- Janvier 2025 : Hitachi Energy et Transpower ont installé un compensateur statique synchrone de ±150 MVAr à la sous-station d'Ōtāhuhu pour stabiliser la tension face à la charge croissante des centres de données d'Auckland.

- Décembre 2024 : Microsoft a ouvert sa première région Azure à Auckland alimentée à 100 % par de l'électricité certifiée zéro carbone et des générateurs à biocarburant renouvelable.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'alimentation électrique des centres de données en Nouvelle-Zélande comme l'ensemble des revenus provenant de la vente, de l'installation et du support des solutions électriques, notamment les alimentations sans interruption, les générateurs diesel et à carburant alternatif, les unités de distribution d'énergie, les appareillages de commutation, les commutateurs de transfert, les panneaux d'alimentation à distance, les systèmes de stockage d'énergie et les services professionnels associés au sein d'installations dédiées, de colocation, d'entreprise, de périphérie et hyperscale. Les analystes de Mordor mesurent la valeur au niveau du prix départ usine et de la facturation des prestataires de services, exprimée en USD et mappée sur les années civiles.

Les équipements de refroidissement, les coûts de construction et le matériel informatique sont exclus, de sorte que les chiffres isolent uniquement la pile d'alimentation.

Aperçu de la segmentation

- Par composant

- Solutions électriques

- Systèmes d'alimentation sans interruption

- Générateurs

- Générateurs diesel

- Générateurs à gaz

- Générateurs à pile à combustible à hydrogène

- Unités de distribution d'énergie

- Appareillage de commutation

- Commutateurs de transfert

- Panneaux d'alimentation à distance

- Systèmes de stockage d'énergie

- Service

- Installation et mise en service

- Maintenance et support

- Formation et conseil

- Solutions électriques

- Par type de centre de données

- Fournisseurs hyperscale/services cloud

- Fournisseurs de colocation

- Centres de données d'entreprise et de périphérie

- Par taille de centre de données

- Petits centres de données

- Centres de données de taille moyenne

- Grands centres de données

- Centres de données massifs

- Centres de données méga

- Par niveau

- Niveau I et II

- Niveau III

- Niveau IV

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour équilibrer les résultats documentaires, nous avons interrogé des ingénieurs d'installations sur des constructions hyperscale à Auckland, des responsables des achats de chaînes de colocation en expansion à Wellington, et des distributeurs d'équipements électriques qui desservent des modules de périphérie dans toute l'Île du Sud. Leurs informations sur les facteurs de charge réels, les clauses des accords d'achat d'énergie et les cycles de remplacement des alimentations sans interruption ont affiné les hypothèses d'utilisation et les courbes de prix.

Recherche documentaire

Nous avons commencé par exploiter des ensembles de données ouverts qui quantifient l'offre du réseau et la demande des grands utilisateurs, notamment les statistiques mensuelles de production de l'Autorité de l'électricité, les notes de gestion de la charge de l'Autorité pour l'efficacité et la conservation de l'énergie, et les tableaux de bilan énergétique du Ministère des affaires économiques, de l'innovation et de l'emploi, car ils ancrent la disponibilité nationale de l'énergie et les tendances tarifaires. Les associations professionnelles telles que l'Association des centres de données de Nouvelle-Zélande et les données d'importation d'alimentations sans interruption et de générateurs de la Douane néo-zélandaise ont fourni des volumes d'expédition, tandis que des travaux évalués par des pairs dans IEEE Xplore ont aidé à retracer les améliorations du PUE pertinentes pour le dimensionnement de l'alimentation.

Nous avons ensuite extrait les répartitions des revenus au niveau des entreprises et les comptages de bases installées de D&B Hoovers, que nous avons recoupés avec les dépôts 10-K, les présentations aux investisseurs et les flux d'actualités sur Dow Jones Factiva. Les communiqués de presse, les livres blancs de consultants et les portails d'appels d'offres régionaux ont comblé les lacunes résiduelles. Cette liste est illustrative ; de nombreuses sources supplémentaires ont été examinées lors de la validation.

Dimensionnement du marché et prévisions

Un modèle descendant convertit la consommation nationale d'électricité des centres de données en dépenses potentielles en utilisant les tranches tarifaires en vigueur et les parts de coût typiques des systèmes d'alimentation. Il est ensuite corroboré par des vérifications croisées ascendantes sélectives, notamment des cumuls d'expéditions de fournisseurs et des prix de vente moyens échantillonnés multipliés par les installations en MW, afin d'affiner les totaux. Les variables clés comprennent les ajouts de capacité de charge informatique installée, le PUE moyen, le prix de vente moyen pondéré des armoires d'alimentation sans interruption triphasées, le mix diesel par rapport aux générateurs à biocarburant et la pénétration des accords d'achat d'énergie renouvelable ; chacune est prévue par régression multivariée combinant des séries historiques avec des perspectives politiques et d'investissement confirmées lors des entretiens. Lorsque les données d'expédition des fournisseurs étaient incomplètes, le comblement des lacunes a utilisé une imputation par moyenne mobile alignée sur les approbations de raccordement au réseau.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles de variance par rapport aux valeurs historiques d'importation et aux scénarios de demande énergétique du Ministère des affaires économiques, de l'innovation et de l'emploi. Ensuite, un analyste senior examine les anomalies avant validation. Les rapports sont actualisés chaque année, avec des mises à jour en cours de cycle déclenchées par des événements importants tels que des changements tarifaires à l'échelle des services publics ou des annonces d'installations supérieures à 10 MW ; une dernière vérification avant publication garantit que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence de Mordor sur l'alimentation électrique des centres de données en Nouvelle-Zélande est fiable

Les estimations publiées divergent souvent parce que les chercheurs choisissent des listes d'équipements d'alimentation différentes, convertissent les devises à des dates variées ou projettent la capacité en utilisant des taux de montée en charge non vérifiés.

Les principaux facteurs d'écart ici sont que certaines études intègrent les dépenses d'investissement en refroidissement et en construction dans l'« alimentation », que quelques-unes appliquent des prix de vente moyens mondiaux sans ajustement pour les primes de fret en Nouvelle-Zélande, et que d'autres promeuvent un pipeline hyperscale agressif que nos contacts primaires jugent peu probable avant la fin des mises à niveau du réseau.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 127,8 M USD (2025) | ||

| 250 M USD (2024) | Cabinet de conseil mondial A | Inclut l'infrastructure mécanique et utilise des références de prix de vente moyens mondiaux |

| 814 M USD (2024) | Éditeur sectoriel B | Valorise l'ensemble de l'investissement dans les centres de données, pas seulement la pile d'alimentation |

Pris ensemble, la comparaison montre que la sélection rigoureuse du périmètre de Mordor, les courbes de prix spécifiques à la Nouvelle-Zélande et le cycle d'actualisation annuel fournissent une base de référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'alimentation électrique des centres de données en Nouvelle-Zélande ?

Le marché de l'alimentation électrique des centres de données en Nouvelle-Zélande devrait passer de 127,28 millions USD en 2025 à 145,38 millions USD en 2026 et devrait atteindre 282,63 millions USD d'ici 2031, à un TCAC de 14,23 % sur la période 2026-2031

Quelle est la taille actuelle du marché de l'alimentation électrique des centres de données en Nouvelle-Zélande ?

En 2026, la taille du marché de l'alimentation électrique des centres de données en Nouvelle-Zélande devrait atteindre 145,38 millions USD.

Qui sont les acteurs clés du marché de l'alimentation électrique des centres de données en Nouvelle-Zélande ?

ABB Ltd., Schneider Electric SE, Rittal GmbH & Co. KG, Fujitsu Limited et Legrand Group sont les principales entreprises opérant sur le marché de l'alimentation électrique des centres de données en Nouvelle-Zélande.

Quelles années ce rapport sur le marché de l'alimentation électrique des centres de données en Nouvelle-Zélande couvre-t-il, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché de l'alimentation électrique des centres de données en Nouvelle-Zélande était estimée à 145,38 millions USD. Le rapport couvre la taille historique du marché de l'alimentation électrique des centres de données en Nouvelle-Zélande pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché de l'alimentation électrique des centres de données en Nouvelle-Zélande pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: