Taille et part du marché Power-to-X

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 468.48 Millions de dollars américains |

| Taille du Marché (2031) | 975.84 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 15.82% CAGR |

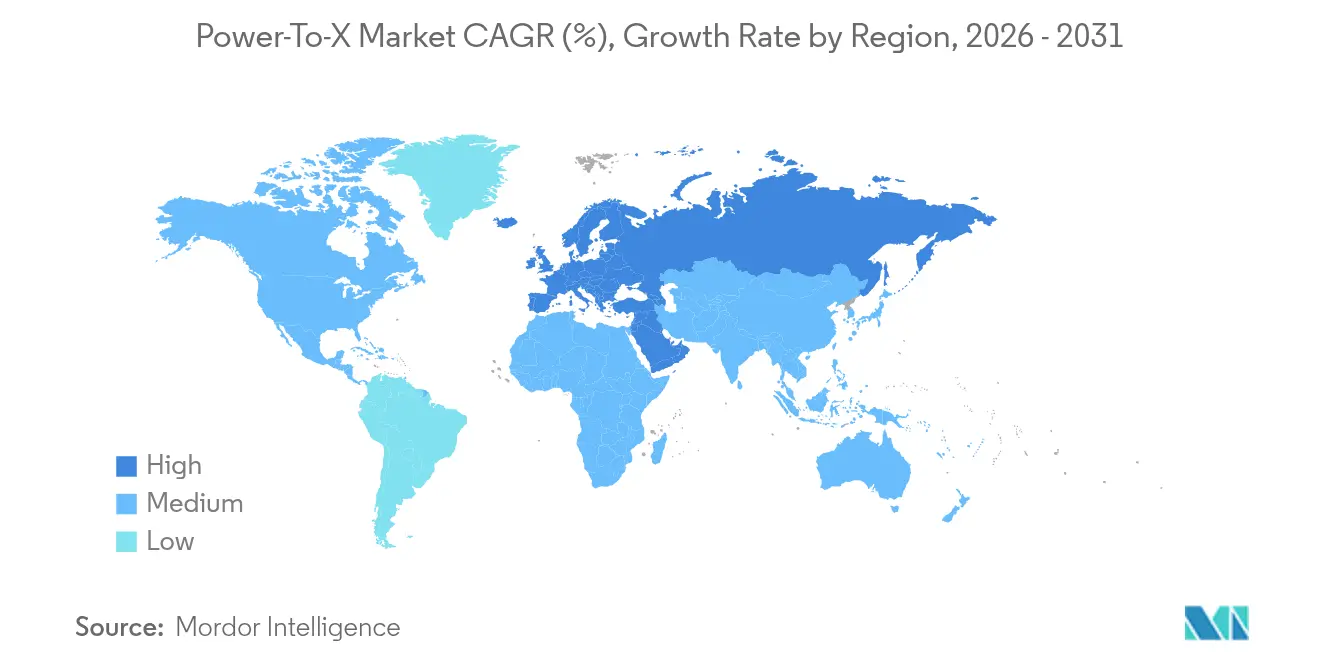

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Moyen-Orient |

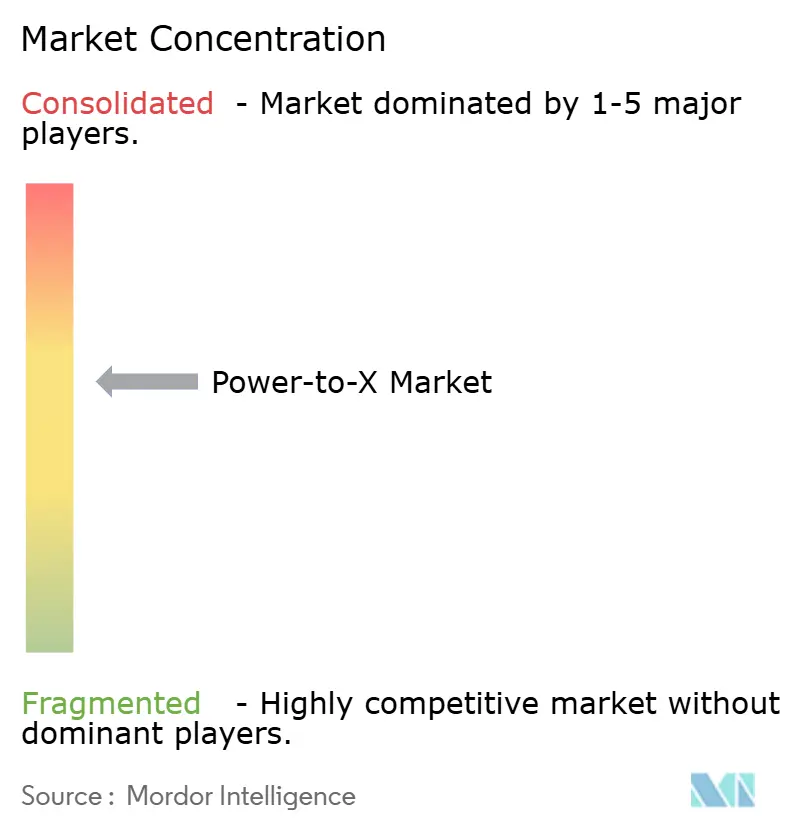

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché Power-to-X par Mordor Intelligence

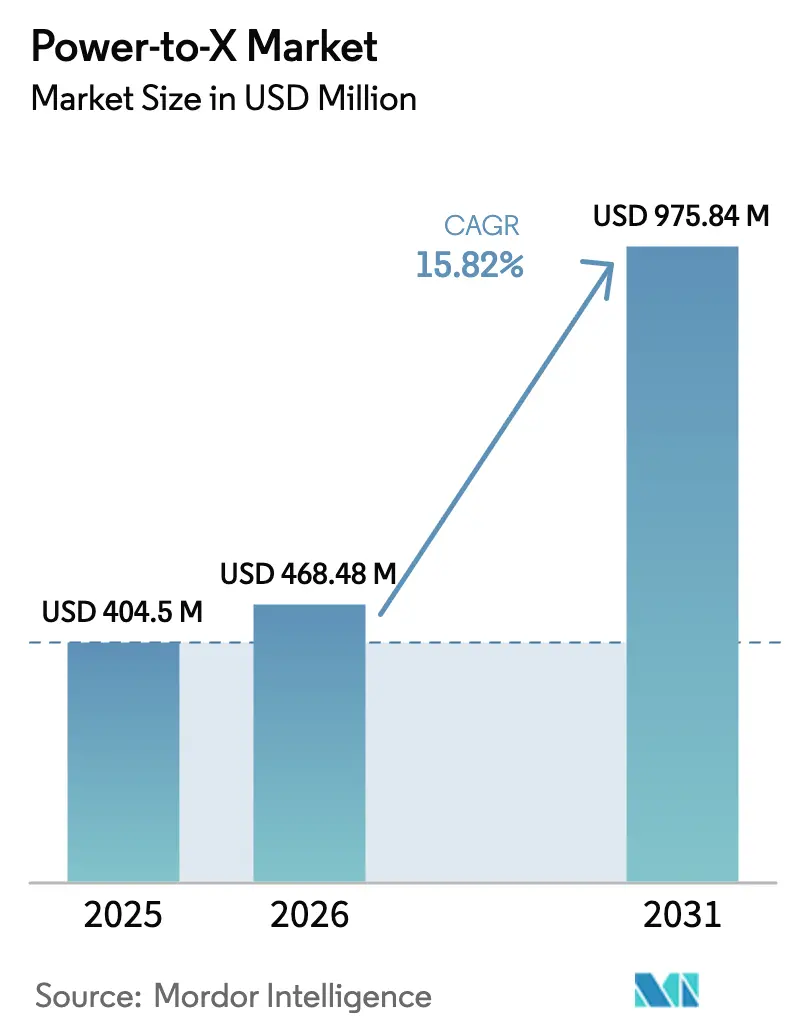

La taille du marché Power-to-X devrait passer de 404,5 millions USD en 2025 à 468,48 millions USD en 2026 et devrait atteindre 975,84 millions USD d'ici 2031, à un CAGR de 15,82 % sur la période 2026-2031. La baisse des coûts des électrolyseurs, le renforcement des régimes de tarification du carbone et l'élargissement des contrats d'achat ferme dans les secteurs de l'aviation et du transport maritime maintiennent la demande d'hydrogène renouvelable et d'e-carburants sur une courbe ascendante prononcée. La clarté des politiques et les cadres de subventions à un stade précoce en Europe soutiennent le flux de projets à court terme, tandis que le Moyen-Orient monte dans la chaîne de valeur, passant de fournisseur de matières premières à exportateur intégré en associant l'énergie solaire à faible coût à la dessalement à grande échelle. Les entreprises confrontées au mécanisme d'ajustement carbone aux frontières de l'Union européenne sécurisent des approvisionnements à long terme en e-carburants, conférant une bancabilité aux projets multi-gigawatts. Parallèlement, les effets de la courbe d'apprentissage dans les usines de piles alcalines chinoises et l'ouverture de gigafactories européennes de cellules d'électrolyse à oxyde solide (SOEC) compriment les coûts d'investissement et raccourcissent la période de retour sur investissement. Néanmoins, les retards de raccordement au réseau, les autorisations de pipelines transfrontaliers et la tension sur l'approvisionnement en iridium et en nickel maintiennent le risque d'exécution à un niveau élevé.

Principaux enseignements du rapport

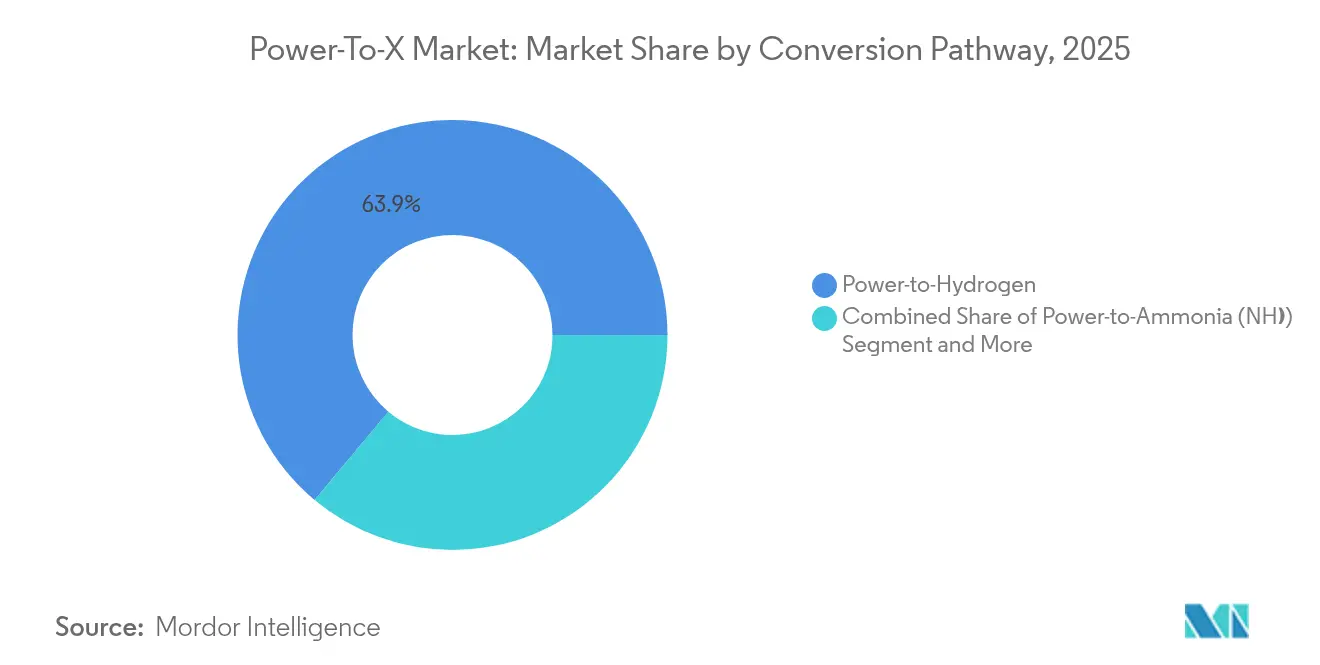

- Par voie de conversion, le power-to-hydrogen a dominé avec 63,92 % de la part de marché Power-to-X en 2025, tandis que le power-to-carburant d'aviation synthétique devrait se développer à un CAGR de 41,12 % jusqu'en 2031.

- Par secteur d'utilisation finale, le transport a capturé 39,08 % de la part des revenus de la taille du marché Power-to-X en 2025 ; la production et le stockage d'énergie affichent le CAGR projeté le plus rapide à 33,26 % jusqu'en 2031.

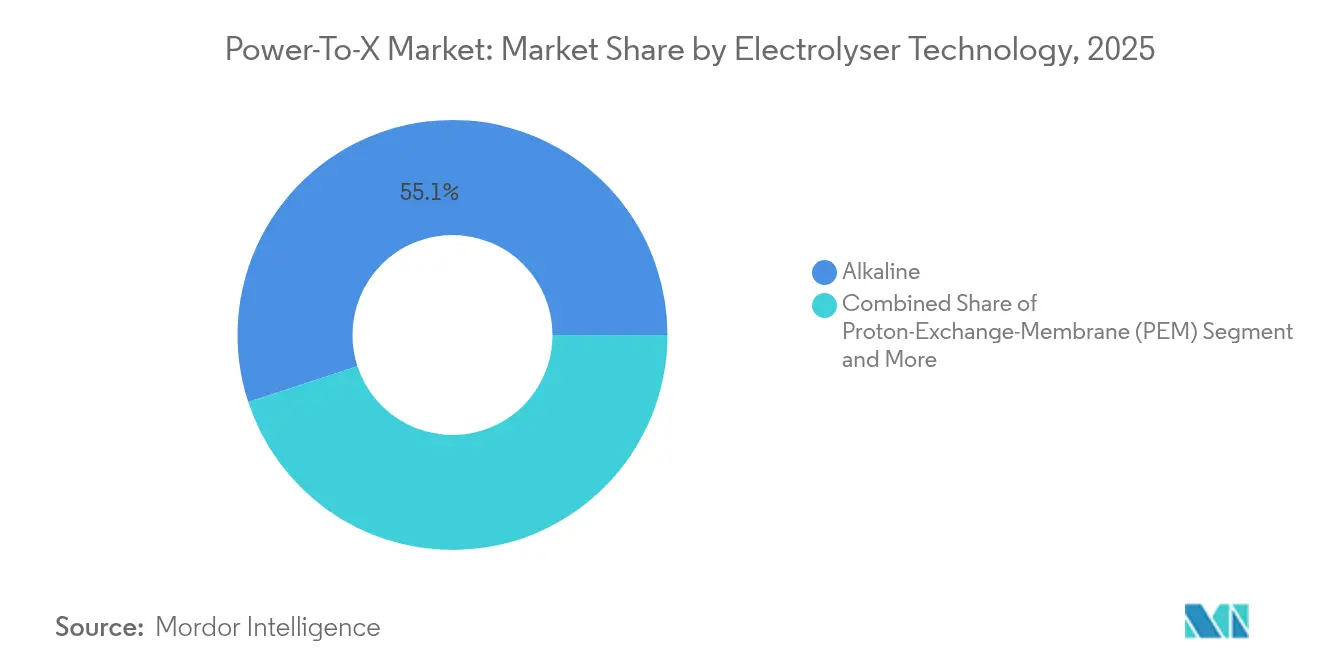

- Par technologie d'électrolyseur, les systèmes alcalins représentaient 55,05 % de la taille du marché Power-to-X en 2025, tandis que les cellules d'électrolyse à oxyde solide progressent à un CAGR de 27,64 % jusqu'en 2031.

- Par source d'énergie renouvelable, l'éolien terrestre a fourni 41,22 % de l'apport total au marché Power-to-X en 2025 ; l'éolien offshore devrait croître à 21,95 % par an jusqu'en 2031.

- Par géographie, l'Europe détenait 35,21 % du marché Power-to-X en 2025, tandis que le Moyen-Orient devrait afficher un CAGR de 31,45 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial Power-to-X

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des décisions finales d'investissement en hydrogène vert à l'échelle du gigawatt après 2025 | +4.2% | Mondial ; concentration au Moyen-Orient et en Europe | Moyen terme (2 à 4 ans) |

| Mécanisme d'ajustement carbone aux frontières de l'UE stimulant les e-carburants | +3.8% | Europe et partenaires commerciaux | Court terme (≤ 2 ans) |

| CAPEX des électrolyseurs alcalins et PEM tombant en dessous de 300 USD/kW d'ici 2028 | +3.1% | Mondial | Moyen terme (2 à 4 ans) |

| Transition du secteur maritime vers l'ammoniac vert dans le cadre des règles CII de l'OMI | +2.9% | Routes maritimes mondiales | Long terme (≥ 4 ans) |

| Mandats de stockage longue durée stimulant le power-to-methane | +1.8% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Contrats d'achat ferme d'e-SAF des grands acteurs de l'aviation | +2.4% | Mondial ; focus sur l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des décisions finales d'investissement en hydrogène vert à l'échelle du gigawatt après 2025

Les décisions finales d'investissement pour des projets multi-gigawatts se sont accélérées depuis 2024, menées par le complexe de 2,2 gigawatts de NEOM, achevé à 80 %. La baisse des coûts nivelés de l'énergie solaire et éolienne permet aux développeurs au Chili, en Australie et en Mauritanie de fixer le prix de l'hydrogène à environ 2 USD/kg d'ici 2030, réduisant l'écart avec l'hydrogène gris. La Chine héberge désormais 60 % de la production mondiale de piles, fournissant des équipements compétitifs en termes de coûts qui sous-tendent la bancabilité des projets. Ces projets phares créent une visibilité de la demande pour les chaînes d'approvisionnement en électrolyseurs et permettent aux développeurs de second rang de débloquer des financements par emprunt. Néanmoins, la concentration régionale dans les déserts riches en ressources et les zones côtières pourrait creuser les lacunes logistiques, nécessitant une capacité de transport d'hydrogène ou d'ammoniac sur de longues distances.

Le mécanisme d'ajustement carbone aux frontières de l'UE stimule les e-carburants

L'entrée en vigueur progressive du MACF à partir de 2026 contraint les exportateurs d'acier, de ciment et de produits chimiques à se décarboner ou à faire face à des prélèvements, transformant les e-carburants d'une dépense volontaire en coût de conformité. L'usine Kassø d'European Energy, produisant 42 000 tonnes d'e-méthanol par an, vend déjà des volumes dans le cadre de contrats pluriannuels à des clients du secteur maritime et des plastiques. La couverture des émissions indirectes élargit le marché adressable à mesure que les biens à forte intensité électrique recherchent des molécules renouvelables. À mesure que Bruxelles étend le mécanisme à davantage de codes produits, des dispositifs similaires sont envisagés au Canada et au Japon, poussant les fournisseurs mondiaux vers le marché Power-to-X pour conserver l'accès à l'UE.

CAPEX des électrolyseurs alcalins et PEM tombant en dessous de 300 USD/kW d'ici 2028

La concurrence entre les fabricants de masse chinois et les nouvelles gigafactories européennes pousse le taux d'utilisation des usines à la hausse, réduisant l'amortissement par unité. La nouvelle usine d'ANDRITZ à Erfurt augmente la capacité régionale tandis que les lignes automatisées de Longi font passer les piles alcalines en dessous de 250 USD/kW départ usine. À ces niveaux, l'hydrogène vert dans les régions disposant d'énergies renouvelables à moins de 20 USD/MWh concurrence l'hydrogène gris livré par pipeline. À mesure que les projets intègrent ces courbes de coûts, des électrolyseurs distribués plus petits apparaissent dans les raffineries et les parcs chimiques, réduisant l'exposition à la future tarification du carbone.

Transition du secteur maritime vers l'ammoniac vert dans le cadre des règles CII de l'OMI

L'indicateur d'intensité carbone de l'OMI réduit annuellement les émissions autorisées, incitant les vraquiers et les armateurs de porte-conteneurs à se tourner vers l'ammoniac en raison de sa densité énergétique volumétrique et de ses codes de manutention existants. Maersk, NYK et MOL ont signé des lettres d'achat ferme de plusieurs millions de tonnes avec des producteurs qui entreront en service après 2027. Les ports de Rotterdam, Singapour et Hambourg construisent des corridors de soutage, tandis que les sociétés de classification finalisent les normes pour les moteurs bi-carburant. La formation des équipages et les travaux sur les dossiers de sécurité ajoutent des coûts, mais la certitude réglementaire accélère l'adoption.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Rareté de l'énergie renouvelable à faible coût dans les pôles industriels | -2.8% | Ceintures manufacturières Asie-Pacifique et européennes | Moyen terme (2 à 4 ans) |

| Lenteur des autorisations pour les infrastructures transfrontalières H₂ et NH₃ | -2.1% | Europe, Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans l'approvisionnement en iridium et en nickel pour les électrolyseurs | -1.9% | Mondial | Court terme (≤ 2 ans) |

| Risque de clôture financière lié à la volatilité des prix des contrats d'achat d'énergie renouvelable | -1.6% | Marchés de l'électricité libéralisés dans le monde | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Rareté de l'énergie renouvelable à faible coût dans les pôles industriels

L'industrie lourde est implantée autour de réseaux d'énergie fossile hérités, alors que les ressources renouvelables les moins chères se trouvent à des centaines de kilomètres. Les sidérurgistes de la vallée de la Ruhr et les parcs chimiques côtiers chinois paient une prime pour l'électricité propre, érodant l'économie de l'hydrogène vert. Les constructions parallèles de centres de données pour les charges de travail d'intelligence artificielle resserrent davantage l'offre ; Amazon a sécurisé 1 920 MW de capacité nucléaire pour protéger ses opérations cloud. À moins que les mises à niveau du réseau de transport ou les schémas d'importation de production à distance ne mûrissent, les acheteurs industriels pourraient reporter leur transition.

Lenteur des autorisations pour les infrastructures transfrontalières H₂ et NH₃

Les approbations de pipelines et de terminaux s'étendent jusqu'à cinq ans car l'hydrogène n'est traité ni comme du gaz naturel ni comme un produit chimique dans de nombreuses législations. Le plan allemand de réseau central d'hydrogène montre des progrès, mais l'alignement entre les États membres de l'UE accuse encore du retard[1]Équipe Clean Energy Wire, « Le gouvernement allemand approuve le réseau central d'hydrogène », cleanenergywire.org. Aux États-Unis, la compétence partagée entre la PHMSA, la FERC et les organismes étatiques obscurcit les calendriers pour les lignes interétatiques. Les corridors d'exportation en phase initiale, tels que l'hydrogène liquide d'Oman vers Rotterdam, nécessitent de nouveaux codes techniques et des traités bilatéraux qui prolongent les cycles de développement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par voie de conversion : la domination de l'hydrogène face à la concurrence des e-carburants

La taille du marché Power-to-X pour la conversion de l'hydrogène s'élevait à 258,56 millions USD en 2025, soit 63,92 % du chiffre d'affaires total. Les systèmes alcalins et PEM établis, les cas d'utilisation industrielle larges et les incitations politiques croissantes ancrent sa position dominante. Le carburant d'aviation synthétique, bien que représentant une base plus petite, est sur une trajectoire de CAGR de 41,12 % à mesure que les compagnies aériennes sécurisent l'approvisionnement pour satisfaire aux mandats de mélange de carburant d'aviation durable. Cette trajectoire reflète l'urgence des transporteurs long-courriers car les batteries restent non viables pour les flottes de gros-porteurs. L'ammoniac commande les achats fermes dans le secteur maritime, tandis que le méthanol gagne du terrain grâce aux réseaux logistiques chimiques existants.

L'échelle de l'hydrogène réduit le coût de fabrication des électrolyseurs, renforçant son avantage en volume, mais la tarification premium de l'e-SAF offre des marges supérieures. Les armateurs captifs acceptent les dépenses d'investissement plus élevées des réservoirs de stockage d'ammoniac, équilibrant l'exposition à la tarification du carbone par rapport aux coûts de transition de carburant. Le méthane et le méthanol continuent d'attirer les investisseurs à la recherche de reconversions d'actifs existants. La segmentation suggère un marché Power-to-X multipolaire où aucune molécule unique ne répond à tous les cas d'utilisation, de sorte que les développeurs adaptent la pile technologique aux achats fermes verrouillés.

Par secteur d'utilisation finale : le transport en tête au milieu d'une montée en puissance du stockage

Les applications de transport représentaient 39,08 % des revenus de 2025, reflétant les contrats en volume des armateurs de porte-conteneurs et des compagnies aériennes positionnés contre les coûts carbone futurs. Le secteur bénéficie de calendriers de décarbonation clairs dans le cadre du CORSIA de l'OACI et du CII de l'OMI. À l'inverse, le stockage longue durée dans les réseaux est l'utilisation finale à la croissance la plus rapide avec un CAGR de 33,26 % à mesure que les problèmes d'écrêtement s'accumulent dans les juridictions à forte proportion d'éolien et de solaire. L'injection saisonnière d'e-méthane dans les réseaux de gaz amortit les variations de la demande hivernale, notamment dans les marchés nordiques.

Les orientations réglementaires stimulent la transparence des achats, permettant aux financiers de souscrire des achats fermes sur 10 ans liés à une tarification ajustée à l'inflation. Les utilisateurs industriels de matières premières signent encore des contrats volumétriques flexibles liés aux indices du gaz naturel, retardant une accélération plus forte de la demande. Le chauffage résidentiel reste expérimental dans l'attente de mises à niveau du réseau de distribution. Dans l'ensemble, les répartitions sectorielles illustrent comment les instruments politiques à durée limitée dictent la priorisation des voies dans l'ensemble du marché Power-to-X.

Par technologie d'électrolyseur : l'alcalin en tête tandis que les SOEC gagnent en efficacité

Les piles alcalines contrôlaient 55,05 % des expéditions de 2025 en raison d'un capex plus faible et d'un approvisionnement plus facile en catalyseurs de base. Le PEM occupe des niches intermédiaires où les taux de montée en charge rapides sont importants. Les cellules d'électrolyse à oxyde solide ont affiché un CAGR de 27,64 %, passant du laboratoire à la production en usine à mesure que Topsoe et Sunfire augmentent la capacité des gigafactories européennes. L'efficacité électrique-vers-hydrogène de 90 % des SOEC et la réutilisation de la chaleur résiduelle les rendent attrayantes dans les complexes sidérurgiques et d'engrais.

Alors que le capex alcalin descend en dessous de 250 USD/kW, le PEM conserve la flexibilité pour exploiter les fluctuations du marché de l'électricité. Les conceptions à membrane à échange d'anions restent naissantes mais promettent une liberté vis-à-vis des métaux précieux. Le mix technologique implique une coexistence : l'alcalin servira les grands projets d'exportation en charge de base, le PEM équilibrera l'intermittence des renouvelables, et les SOEC s'associeront aux boucles industrielles à haute température, soutenant collectivement le marché Power-to-X diversifié.

Par source d'énergie renouvelable : la domination de l'éolien terrestre mise au défi par la croissance de l'éolien offshore

L'éolien terrestre a fourni 41,22 % des électrons renouvelables en 2025, principalement en Europe, en Amérique du Nord et en Chine. La mise à niveau des turbines et le repowering réduisent les coûts nivelés, renforçant sa base. L'éolien offshore atteint un CAGR de 21,95 % car les concepts intégrés d'hydrogène en mer contournent les réseaux encombrés ; les projets à Hollandse Kust Noord combinent 2,5 MW de capacité d'électrolyse par turbine. Le photovoltaïque solaire domine les projets du Moyen-Orient, où les facteurs de capacité dépassent 28 % et les taux de location des terrains restent faibles.

La production prévisible de l'hydroélectricité offre une utilisation de 8 000 heures pour les grappes de SOEC sud-américaines, améliorant l'économie unitaire. L'adéquation des ressources façonne la localisation : l'énergie solaire désertique associée au dessalement alimente l'ammoniac à NEOM, tandis que l'éolien offshore baltique crée de l'hydrogène acheminé par pipeline pour les aciéries allemandes. Ces grappes axées sur les ressources favorisent la spécialisation régionale au sein du marché Power-to-X plus large.

Analyse géographique

L'Europe a dépassé l'Amérique du Nord en capacité d'électrolyse installée cumulée en 2025, atteignant 3,9 GW. L'Allemagne canalise 94 millions EUR du Fonds pour l'innovation vers l'usine Herning de Topsoe pour assurer la sécurité des piles. Cependant, le déploiement des énergies renouvelables est en retard sur les calendriers de décarbonation industrielle, de sorte que l'UE envisage des corridors d'importation depuis le Maroc et Oman. Ces chaînes d'approvisionnement pourraient modifier les équilibres commerciaux intra-régionaux à mesure que les ports du nord évoluent vers des craqueurs d'ammoniac tandis que l'Europe du sud achemine les molécules vers les industries difficiles à électrifier.

Le Moyen-Orient accueille des projets dépassant 45 GW en pipelines combinés d'énergie solaire et éolienne dédiés à l'hydrogène. L'Arabie saoudite et les Émirats arabes unis allouent des fonds souverains pour diversifier les recettes d'exportation, tandis qu'Oman offre des baux fonciers à long terme pour les grappes d'hydrogène vert. Les contraintes d'utilisation de l'eau sont atténuées par l'osmose inverse à grande échelle, ajoutant moins de 0,40 USD/kg au coût final de l'hydrogène. La stabilité politique, des écosystèmes EPC robustes et la proximité maritime avec Rotterdam et Singapour accélèrent les premières clôtures financières.

La segmentation Asie-Pacifique révèle que la Chine détient 65 % de la fabrication mondiale d'électrolyseurs, approvisionnant à la fois les installations nationales et l'étranger. Le Japon et la Corée du Sud utilisent des programmes d'achats soutenus par le gouvernement pour garantir les achats fermes, réduisant le risque de contrepartie pour les producteurs australiens et malaisiens. Les projets du Pilbara en Australie cherchent à vendre aux raffineries d'Asie du Nord-Est via des transporteurs d'ammoniac liquide, bien que la distance de transport gonfle le coût livré. La nouvelle politique hydrogène de l'Inde lie les appels d'offres pour les énergies renouvelables à des quotas de fabrication nationale de piles, signalant l'intention de capter une valeur ajoutée plus élevée au sein du marché Power-to-X.

Paysage concurrentiel

Le marché Power-to-X compte plus de 120 développeurs actifs, mais les dix premiers ne détiennent que 42 % de la capacité annoncée, montrant une fragmentation modérée. Les grands groupes de gaz industriels tels qu'Air Liquide et Linde intègrent les énergies renouvelables en amont pour protéger leur franchise d'hydrogène marchand. Les spécialistes des turbines Ørsted et Iberdrola co-développent des hybrides éolien offshore-vers-hydrogène pour monétiser la production excédentaire. Les fabricants d'électrolyseurs poursuivent l'échelle : Longi vise une production alcaline de 10 GW/an, tandis que thyssenkrupp nucera s'associe à Fraunhofer IKTS pour produire des piles SOEC en Allemagne.

Les mouvements stratégiques soulignent l'intégration verticale. TotalEnergies a acheté 50 % du projet OranjeWind de RWE pour sécuriser les matières premières pour sa raffinerie de Zélande. Centrica et Equinor ont signé un accord de transition gaz-vers-hydrogène de 20 milliards GBP pour couvrir la volatilité de l'approvisionnement européen. Des perturbateurs émergents comme Synhelion mettent en service des pilotes d'e-carburant solaire-thermochimique, exploitant des voies à haute température de niche qui contournent l'électrolyse.

Les paysages de brevets se concentrent autour de la chimie des électrolytes SOEC et de la conception de l'équilibre de l'installation, les entités européennes déposant 62 % des nouvelles demandes en 2024. Les fabricants chinois se concentrent plutôt sur l'intégration des procédés et la propriété intellectuelle en matière d'automatisation pour réduire les coûts. L'échiquier concurrentiel pointe vers la co-opétition : les victoires EPC mélangent souvent la technologie de plusieurs fournisseurs pour dérisquer les calendriers, maintenant les points d'entrée sur le marché ouverts aux spécialistes et aux conglomérats.

Leaders du secteur Power-to-X

Air Liquide S.A.

Linde plc

Siemens Energy AG

ThyssenKrupp AG

Engie S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : ANDRITZ a ouvert une gigafactory d'électrolyseurs à Erfurt, en Allemagne.

- Juin 2025 : Centrica et Equinor ont conclu un accord d'approvisionnement de 27,17 milliards USD transitionnant du gaz vers l'hydrogène.

- Mai 2025 : Thyssenkrupp Nucera et Fraunhofer IKTS ont inauguré la première usine pilote de piles SOEC.

- Mai 2025 : European Energy a lancé l'installation Kassø d'e-méthanol de 42 000 t/an.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché Power-to-X comme le chiffre d'affaires annuel généré par les installations commerciales qui transforment l'électricité renouvelable provenant exclusivement de l'éolien, du solaire, de l'hydroélectricité ou d'actifs propres similaires en hydrogène, e-carburants ou autres produits chimiques synthétiques par électrolyse et voies de synthèse en aval. Les équipements de conversion, l'équilibre de l'installation et la valeur du vecteur énergétique produit sont tous comptabilisés ; les schémas connectés au réseau alimentés par des combustibles fossiles ou les projets de modernisation par captage et stockage du carbone ne le sont pas.

Exclusions du périmètre : les petites installations pilotes inférieures à 1 MW et tout projet alimenté par de l'électricité non renouvelable sont hors du champ de cette étude.

Aperçu de la segmentation

- Par voie de conversion

- Power-to-Hydrogen

- Power-to-Ammonia

- Power-to-Methane

- Power-to-Methanol

- Power-to-Carburant d'aviation synthétique

- Autres voies

- Par secteur d'utilisation finale

- Transport

- Production et stockage d'énergie

- Matières premières industrielles et chaleur de procédé

- Chauffage résidentiel et commercial

- Agriculture

- Autres secteurs

- Par technologie d'électrolyseur (capacité installée)

- Alcalin

- Membrane à échange de protons (PEM)

- Oxyde solide (SOEC)

- Membrane à échange d'anions (AEM) et autres

- Par source d'énergie renouvelable

- Éolien terrestre

- Éolien offshore

- Photovoltaïque solaire à grande échelle

- Hydroélectricité et autres énergies renouvelables

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des discussions structurées avec des ingénieurs fabricants d'électrolyseurs, des financiers de projets d'énergies renouvelables, des acheteurs de carburant maritime et des responsables du développement durable de l'aviation en Europe, en Amérique du Nord, au Moyen-Orient et en Asie-Pacifique. Ces échanges ont validé les trajectoires de prix, les facteurs de capacité réalistes et les délais de mise en service, comblant les lacunes que la seule littérature ne pouvait pas combler.

Recherche documentaire

Notre travail documentaire s'appuie de manière cohérente sur des sources ouvertes et de haute intégrité telles que la base de données mensuelle des ajouts d'énergies renouvelables de l'AIE, les fichiers d'importation-exportation d'Eurostat pour les dérivés de l'hydrogène, les données de production au niveau des installations de l'EIA américaine et les suivis de politiques publiés par l'Agence internationale pour les énergies renouvelables. Des groupes professionnels comme le Conseil de l'hydrogène et l'Alliance eFuel fournissent des signaux de demande, tandis que les dépôts 10-K des entreprises, les prospectus d'introduction en bourse et les statistiques des autorités portuaires clarifient les courbes de coûts et les volumes d'achats fermes. Les actifs payants auxquels les analystes de Mordor accèdent, D&B Hoovers pour les tendances de dépenses des entreprises, Questel pour la vélocité des brevets et Dow Jones Factiva pour les flux de transactions, complètent la base factuelle. Les exemples ci-dessus sont illustratifs ; de nombreux autres ensembles de données réputés ont été utilisés pour les vérifications croisées et le contexte.

Dimensionnement du marché et prévisions

Une construction descendante commence par la capacité de production renouvelable réservée au PtX, la multiplie par les facteurs de capacité modélisés et les rendements de conversion, puis valorise la production en utilisant les taux d'achat d'énergie et de contrats d'e-carburant spécifiques à chaque région. Des agrégations ascendantes d'échantillons d'installations annoncées (MW × prix de vente moyen) servent de vérification de vraisemblance avant l'alignement des valeurs. Les principaux moteurs du modèle comprennent les tendances des coûts d'investissement des électrolyseurs, les prix des contrats d'achat d'énergie renouvelable, l'escalade du prix du carbone, les taux de décision finale d'investissement des projets en pipeline et les incitations régionales aux pôles d'hydrogène. Les prévisions jusqu'en 2030 reposent sur une régression multivariée combinée à une analyse de scénarios pour refléter les sensibilités aux politiques et à l'approvisionnement en métaux ; les hypothèses ont été testées sous contrainte lors d'entretiens et ajustées lorsque la divergence dépassait la bande de tolérance.

Validation des données et cycle de mise à jour

Les estimations passent par trois niveaux de révision : filtrage automatisé des écarts, audit par un analyste pair et validation par un responsable senior. Les résultats sont comparés aux droits d'importation, aux taux de fret et aux transactions au comptant d'e-carburants observées. Le rapport est actualisé annuellement, avec des mises à jour intermédiaires chaque fois que des chocs importants de politique ou de coût technologique surviennent.

Pourquoi notre référence Power-to-X est fiable

Les chiffres de marché de différents éditeurs divergent souvent car chacun choisit son propre périmètre de conversion, son année de référence monétaire et son inclusion technologique.

En ancrant les valeurs uniquement sur les intrants renouvelables vérifiés, en mettant à jour les courbes de coûts trimestriellement et en capturant le financement de projet hors bilan, Mordor Intelligence offre un point médian équilibré que les décideurs peuvent relier à des variables publiques.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 404,5 M USD (2025) | ||

| 703,2 M USD (2024) | Cabinet de conseil mondial A | Inclut les hybrides PtX alimentés par des combustibles fossiles et comptabilise les propositions pré-décision finale d'investissement comme revenus |

| 380,0 M USD (2025) | Cabinet de recherche sectorielle B | Exclut le flux de carburant d'aviation synthétique, sous-estimant la demande à haute valeur ajoutée |

| 315,2 M USD (2023) | Revue professionnelle C | Utilise un CAPEX d'électrolyseur statique et omet les ajustements d'inflation monétaire |

Pris ensemble, la comparaison montre que lorsque le gonflement du périmètre ou les bases de coûts obsolètes sont supprimés, notre estimation soigneusement modérée fournit le point de départ le plus transparent et reproductible pour la planification stratégique.

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la croissance rapide du marché Power-to-X ?

La baisse des coûts des électrolyseurs, les mécanismes stricts de tarification du carbone tels que le MACF de l'UE, et les contrats d'achat ferme des secteurs de l'aviation et du transport maritime propulsent un CAGR de 15,82 % jusqu'en 2031.

Quelle est la taille actuelle du marché Power-to-X ?

La taille du marché Power-to-X a atteint 468,48 millions USD en 2026 et devrait atteindre 975,84 millions USD d'ici 2031.

Quelle voie de conversion domine les revenus actuels ?

Le power-to-hydrogen est en tête avec 63,92 % des revenus de 2025, soutenu par de larges applications industrielles et de mobilité.

Où la plus forte expansion régionale est-elle attendue ?

Le Moyen-Orient affiche le CAGR prévisionnel le plus élevé à 31,45 % alors qu'il construit des pôles d'exportation basés sur l'énergie solaire pour l'ammoniac et l'hydrogène.

Jusqu'où les coûts des électrolyseurs peuvent-ils réalistement baisser ?

Les feuilles de route industrielles et les annonces d'usines indiquent que le capex alcalin et PEM descendra en dessous de 300 USD/kW d'ici 2028, permettant un hydrogène vert compétitif en termes de coûts dans les régions à faible coût des énergies renouvelables.

Quels risques pourraient ralentir le déploiement du marché ?

Les retards d'autorisation pour les pipelines et terminaux d'hydrogène, la rareté des énergies renouvelables à faible coût à proximité des centres industriels et les contraintes d'approvisionnement en métaux critiques pourraient réduire jusqu'à 2,8 points de pourcentage le CAGR prévisionnel.

Dernière mise à jour de la page le: