Taille et part du marché de l'alimentation électrique des centres de données en Australie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

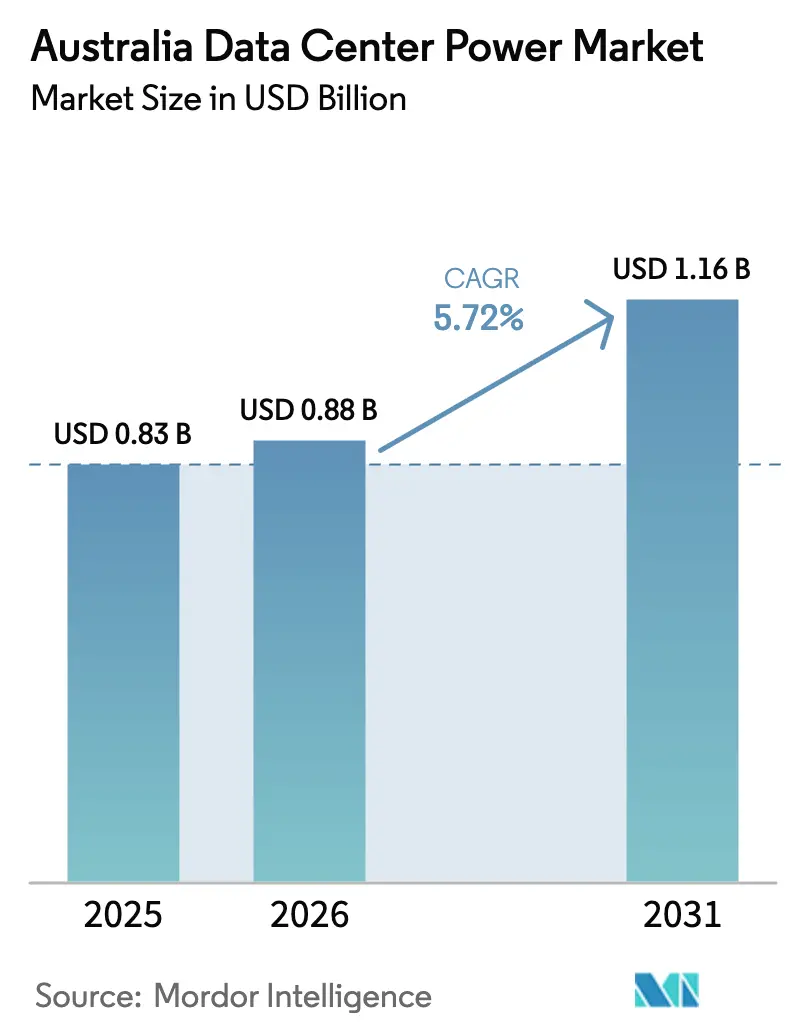

| Taille du marché de l'année de base (2025) | 0.83 Milliards de dollars |

| Taille du Marché (2026) | 0.88 Milliards de dollars |

| Taille du Marché (2031) | 1.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.72% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'alimentation électrique des centres de données en Australie par Mordor Intelligence

La taille du marché australien de l'alimentation électrique des centres de données a été évaluée à 0,83 milliard USD en 2025 et devrait croître de 0,88 milliard USD en 2026 pour atteindre 1,16 milliard USD d'ici 2031, à un TCAC de 5,72 % durant la période de prévision (2026-2031). Cette croissance robuste découle des charges de travail liées à l'intelligence artificielle, de l'adoption rapide du cloud et du positionnement de l'Australie en tant que hub régional sécurisé pour les flux de données de la région Asie-Pacifique. Le plan d'Amazon pour 2025-2029 visant à dépenser 13 milliards USD en capacité locale illustre le profil de demande à long terme. Les opérateurs repensent leur infrastructure électrique alors que les charges par baie augmentent de 5 à 10 kW vers 80 à 100 kW, accélérant l'adoption des systèmes d'alimentation sans interruption à base de lithium-ion et des solutions de refroidissement direct sur puce. Le soutien solide des politiques publiques joue également un rôle important ; les nouveaux marchés de contrôle de fréquence ' très rapide ' introduits par l'Opérateur du marché de l'énergie australien (AEMO) permettent aux centres de données de générer des revenus grâce à des flottes d'alimentation sans interruption interactives avec le réseau. Les développements de lignes de transmission au sein des zones d'énergie renouvelable améliorent l'accès à l'énergie propre, mais la volatilité des prix de gros et la congestion du réseau urbain restent des obstacles.

Points clés du rapport

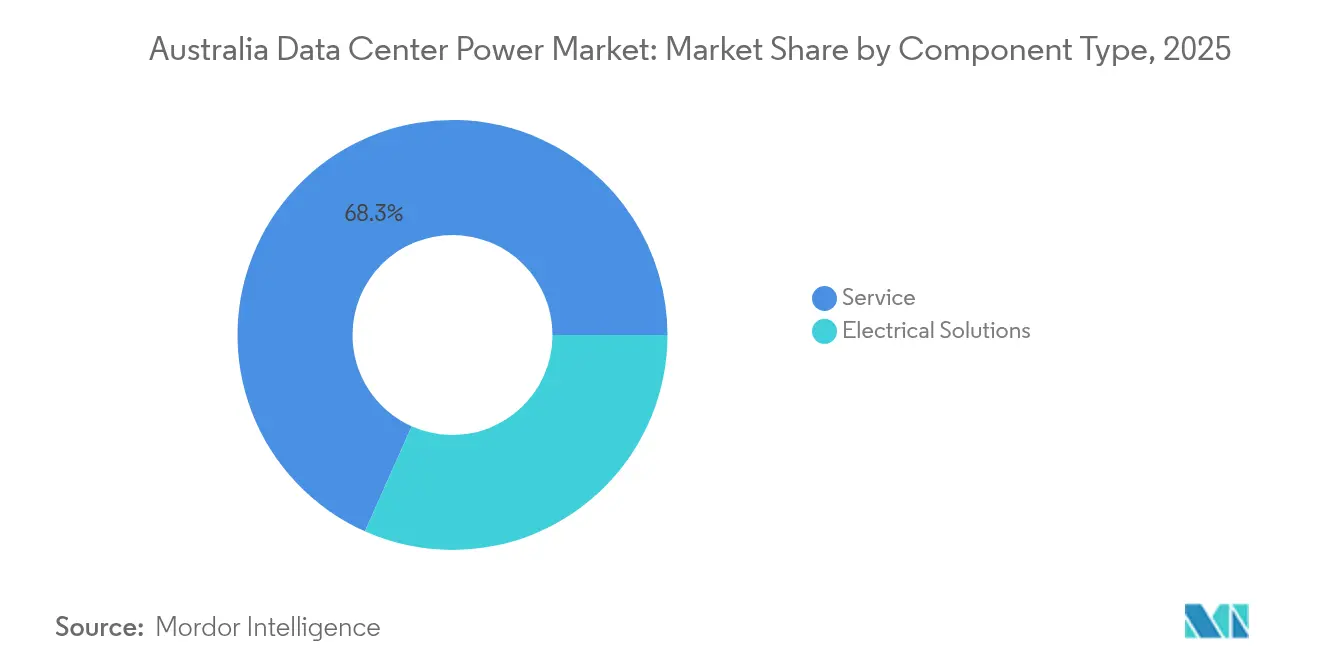

- Par composant, les systèmes d'alimentation sans interruption ont représenté 31,68 % de la part de marché de l'alimentation électrique des centres de données en Australie en 2025 ; les unités de distribution d'alimentation enregistrent le TCAC le plus rapide, soit 8,21 %, jusqu'en 2031.

- Par type de centre de données, les fournisseurs de colocation ont détenu une part de revenus de 48,60 % en 2025, tandis que les opérateurs hyperscale/cloud affichent le TCAC le plus élevé, soit 8,76 %, jusqu'en 2031.

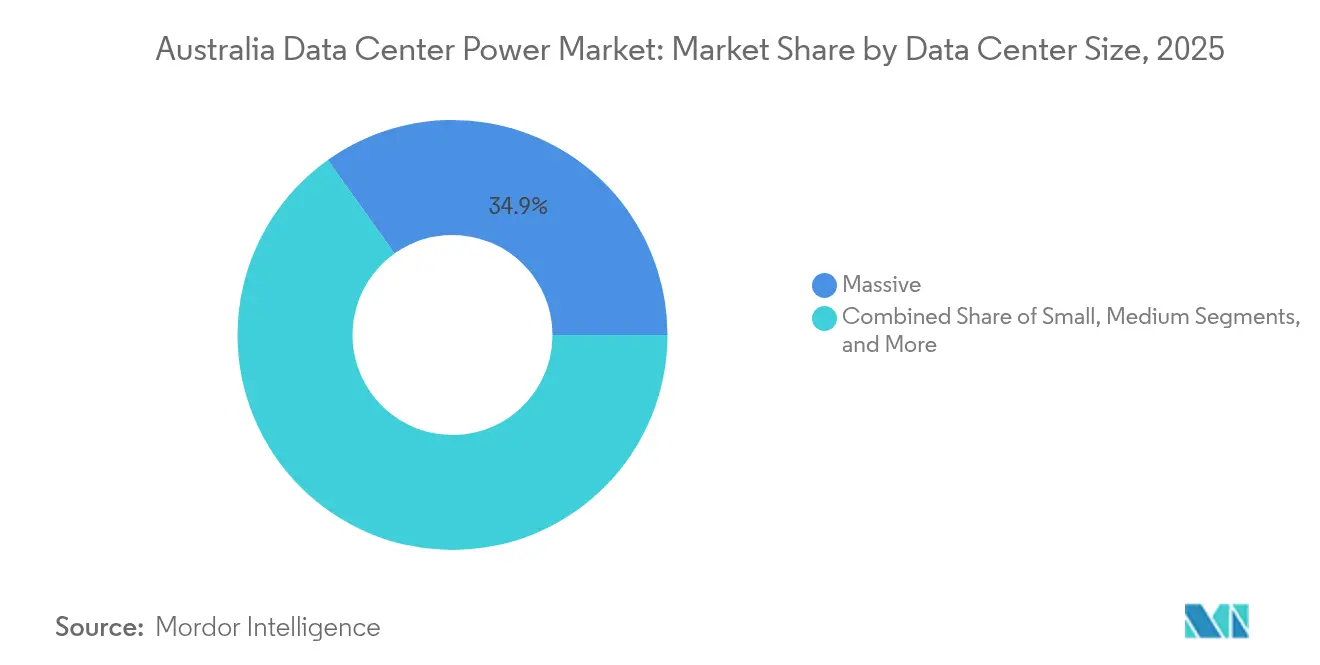

- Par taille, les installations massives ont représenté 34,85 % de la taille du marché de l'alimentation électrique des centres de données en Australie en 2025, et les sites méga se développent à un TCAC de 9,85 % sur la période 2026-2031.

- Par niveau de niveau, les installations de niveau III ont dominé avec une part de 73,90 % en 2025 ; la capacité de niveau IV croît le plus rapidement à un TCAC de 8,12 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'alimentation électrique des centres de données en Australie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Adoption croissante des méga-centres de données et du cloud computing | +1.8% | National, avec concentration à Sydney, Melbourne, Brisbane | Moyen terme (2 à 4 ans) |

| Hausse des charges de travail IA/GPU denses élevant les densités d'alimentation par baie | +2.1% | National, avec adoption précoce dans les installations hyperscale | Court terme (≤ 2 ans) |

| Participation des ' alimentations sans interruption intelligentes ' interactives avec le réseau aux marchés de services auxiliaires du Marché national de l'électricité | +0.7% | National, avec une adoption plus élevée dans les zones contraintes par le réseau | Moyen terme (2 à 4 ans) |

| Accélération par le gouvernement des développements de lignes de transmission des zones d'énergie renouvelable | +1.2% | Queensland, Nouvelle-Galles du Sud, Victoria | Long terme (≥ 4 ans) |

| Accords d'achat d'énergie d'entreprise et objectifs d'énergie propre 24h/24, 7j/7 par les opérateurs hyperscale | +0.9% | National, avec accent sur les États riches en énergies renouvelables | Moyen terme (2 à 4 ans) |

| Baisse des coûts des batteries d'alimentation sans interruption au lithium-ion permettant des cycles de décharge plus élevés | +0.6% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des méga-centres de données et du cloud computing

Les opérateurs regroupent les charges de travail dans des campus de plus de 100 MW qui offrent des coûts énergétiques par baie plus faibles et des opérations rationalisées. NEXTDC s'est engagé à investir 2 milliards USD pour un hub technologique victorien conçu pour les clusters d'entraînement d'IA et les boucles de refroidissement liquide. Equinix étend le nombre de baies dans ses sites SY5 et ME2 pour soutenir les clients nécessitant des baies de plus de 30 kW. La consolidation des charges dans un nombre réduit de bâtiments concentre la demande sur des postes de transformation spécifiques, incitant les services publics à proposer des alimentations haute tension sur mesure. Les fournisseurs répondent avec des modules à moyenne tension assemblés en usine qui réduisent les travaux sur site et raccourcissent les délais de mise sous tension. Les méga-campus catalysent également l'adoption de systèmes de stockage d'énergie sur site car les revenus du contrôle de fréquence améliorent les économies du projet au sein du Marché national de l'électricité.

Hausse des charges de travail IA/GPU denses élevant les densités d'alimentation par baie

Les clusters d'inférence et d'entraînement d'IA déplacent les charges moyennes par baie vers 80 à 100 kW, forçant un pivot des circuits de branche basse tension vers l'architecture en bus et les trains d'alimentation en courant continu 800 V. Delta Electronics a présenté des solutions de rayonnage de 33 kW optimisées pour les accélérateurs NVIDIA Blackwell aux côtés de trains d'alimentation préfabriqués de 1,7 MW lors du COMPUTEX 2024.[1]Delta Electronics, "Delta Showcases AI-Optimised Data Center Solutions at COMPUTEX 2024," (Delta présente des solutions de centre de données optimisées pour l'IA au COMPUTEX 2024). Des opérateurs tels que NEXTDC ont rejoint le programme NVIDIA DGX-Ready Data Center, garantissant que les agencements de plancher, les systèmes de refroidissement et les chemins électriques sont alignés avec les directives haute densité. Cette tendance accélère l'adoption du refroidissement par liquide direct et par échangeur de chaleur de porte arrière, qui nécessite à son tour des boucles de pompe redondantes intégrées dans les tableaux de commutation des alimentations sans interruption pour la conformité au niveau IV. Une densité plus élevée augmente les niveaux de courant de défaut ; les spécifications des appareillages de commutation évoluent donc vers des conceptions de confinement des arcs électriques vérifiées selon la norme IEC 62271.

Participation des ' alimentations sans interruption intelligentes ' interactives avec le réseau aux marchés de services auxiliaires du Marché national de l'électricité

Les blocs d'alimentation sans interruption au lithium-ion déjà installés pour la résilience informatique peuvent désormais fournir un support de fréquence en moins de 50 millisecondes. L'AEMO a lancé les services ' d'élévation très rapide ' et ' d'abaissement très rapide ' fin 2023, rémunérant les actifs capables de fournir de l'énergie en moins de deux secondes.[2]Australian Energy Market Operator, "Very Fast Frequency Control Ancillary Services Implementation", aemo.com.au Les opérateurs de centres de données équipés d'onduleurs bidirectionnels bénéficient d'une couverture des revenus contre la hausse des tarifs de réseau. Siemens estime que des chaînes d'alimentation sans interruption modulaires de 4 MW cyclées pendant 15 minutes par jour conservent encore 80 % de leur capacité après 10 ans, ce qui correspond aux conditions courantes des baux. La participation améliore également les performances en matière de développement durable, car les batteries dispatchables contribuent à intégrer la production éolienne et solaire en gérant les excursions de fréquence.

Accélération par le gouvernement des développements de lignes de transmission des zones d'énergie renouvelable

Le plan SuperGrid du Queensland de 2024 trace 1 500 km de nouvelles lignes 500 kV reliant l'éolien terrestre, le solaire et l'hydroélectricité par pompage aux centres de demande côtiers. La Nouvelle-Galles du Sud a émis des accords de services énergétiques à long terme pour 1 GW de stockage longue durée, réduisant les obstacles au financement des centrales qui sous-tendent la fiabilité des centres de données.[3]AEMO Services, "NSW Long-Duration Storage Tender Results Announced," aemoservices.com.au Bien que les calendriers de transmission s'étendent au-delà de 2029, les développeurs ont déjà sécurisé des terrains près des hubs de zones d'énergie renouvelable pour accéder à une alimentation 100 % renouvelable et éviter les alimentations de centre-ville encombrées. GE Vernova intégrera le stockage d'énergie par batteries dans le projet Supernode du Queensland, illustrant comment les fabricants d'équipements d'origine empilent les capacités de formation du réseau sur le stockage en vrac pour stabiliser la tension pendant les périodes à faible inertie. Les dépassements de coûts sur les interconnecteurs phares restent une préoccupation, mais les opérateurs considèrent la proximité des dorsales de zones d'énergie renouvelable comme une couverture contre le risque de tarification carbone.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Coût élevé d'installation et de maintenance | -1.4% | National, avec un impact plus élevé dans les zones urbaines | Moyen terme (2 à 4 ans) |

| Capacité limitée du réseau de distribution urbain dans les centres-villes de Sydney et Melbourne | -0.8% | Zones métropolitaines de Sydney et Melbourne | Court terme (≤ 2 ans) |

| Approvisionnement national en diesel limité et exigences de redondance de niveau IV | -0.5% | National, avec un impact aigu sur les installations de niveau IV | Court terme (≤ 2 ans) |

| Hausse des prix de gros de l'électricité et des charges de réseau malgré le développement des énergies renouvelables | -0.7% | National, avec des variations régionales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé d'installation et de maintenance

Les batteries d'alimentation sans interruption au lithium-ion au prix de 280 à 580 USD par kWh installé augmentent le poste de dépenses d'investissement pour les nouvelles constructions. Les modules à moyenne tension introduits par Siemens visent à réduire la main-d'œuvre sur site de 60 % et à atténuer une pénurie persistante d'électriciens. L'inflation des composants est aiguë : le cuivre a atteint un niveau record sur dix ans en 2025, augmentant les coûts des goulottes d'alimentation ; la rareté des semi-conducteurs prolonge les délais de livraison des piles d'onduleurs à transistors bipolaires à grille isolée. Le Régulateur australien de l'énergie a signalé une hausse en termes réels de 19,7 % des dépenses d'investissement en réseau électrique pour 2024, signalant une pression tarifaire plus large sur l'appareillage de commutation et le câblage. Les opérateurs renégocient donc les accords d'achat d'énergie pour verrouiller les coûts d'électricité à long terme qui compensent les dépenses initiales plus élevées.

Capacité limitée du réseau de distribution urbain dans les centres-villes de Sydney et Melbourne

Les postes de transformation du quartier central des affaires font face à des contraintes croissantes de niveaux de défaut, limitant les nouvelles connexions de charge. Les services publics proposent des tarifs de demande reflétant les coûts élevés de renforcement du réseau, poussant les développeurs vers des zones industrielles périurbaines avec un accès en 330 kV. Transgrid prévoit que 4,8 GW de stockage formateur de réseau sont nécessaires en Nouvelle-Galles du Sud pour maintenir la solidité du système au-dessus des niveaux minimaux de défaut lorsque les unités à charbon se retirent. Les opérateurs répondent avec des microréseaux solaires et par batteries sur site qui réduisent la demande de pointe et raccourcissent les délais de demande de connexion. Les tarifs de réseau élevés - près de 45 % d'une facture typique - renforcent l'argumentaire financier en faveur de la production derrière le compteur intégrée aux chaînes d'alimentation sans interruption qui offrent déjà une capacité de démarrage à froid.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les systèmes d'alimentation sans interruption en tête face à la révolution de la densité

Les systèmes d'alimentation sans interruption ont capturé 31,68 % de la part de marché de l'alimentation électrique des centres de données en Australie en 2025, car une disponibilité ininterrompue est incontournable pour les charges de travail critiques. Les chimies au lithium-ion offrent une tolérance aux températures plus élevée et un encombrement 50 à 80 % plus petit que l'acide de plomb à soupape de régulation, libérant de l'espace blanc pour les baies informatiques génératrices de revenus. Les fournisseurs prévoient que ces batteries représenteront 40 % du parc mondial d'alimentation sans interruption pour centres de données d'ici 2025. L'appareillage de commutation et les panneaux d'alimentation à distance suivent la croissance de la densité en passant des anneaux internes à 415 V à des anneaux à 22 kV qui minimisent les chemins de câblage en cuivre. Les générateurs restent essentiels, comme le souligne la production par Caterpillar de son 10 000e moteur C175 pour les centres de données en 2025.

Les unités de distribution d'alimentation sont le composant à la croissance la plus rapide avec un TCAC de 8,21 %, car les charges d'IA nécessitent une mesure granulaire par prise et une surveillance des circuits de branche. Leur micrologiciel intelligent alimente les données d'utilisation d'énergie dans les audits de certification ISO 50001, s'alignant sur les tableaux de bord de développement durable des opérateurs hyperscale. Les systèmes de stockage d'énergie répondent à la demande de contrôle de fréquence, avec des coûts installés proches de 280 USD par kWh, rendant les déploiements interactifs avec le réseau rentables en cinq ans de cumul de revenus. Les commutateurs et équipements de transfert adoptent une technologie à semi-conducteurs qui élimine l'usure mécanique et réduit le temps de transfert en dessous de 4 millisecondes, répondant aux attentes du niveau IV.

Par type de centre de données : la force de la colocation face à l'expansion hyperscale

Les fournisseurs de colocation ont représenté 48,60 % des revenus de 2025, reflétant les entreprises qui externalisent la gestion des installations tout en conservant le contrôle de leurs équipements. NEXTDC offre des accords de niveau de service (SLA) de disponibilité à 100 %, soutenus par des investissements substantiels dans l'infrastructure d'alimentation électrique des centres de données en Australie, notamment des alimentations actives doubles et des systèmes de refroidissement maintenables simultanément. Les opérateurs hyperscale croissent à un TCAC de 8,76 % alors que la consommation cloud s'accélère ; l'investissement de 13 milliards USD d'Amazon finance plusieurs zones de disponibilité et trois fermes solaires fournissant 170 MW de capacité renouvelable. Les empreintes de périphérie et d'entreprise restent pertinentes pour les applications sensibles à la latence liées à la sécurité nationale ou à la colocation de marchés boursiers.

Les frontières concurrentielles s'estompent à mesure que les entreprises de colocation rénovent leurs salles pour des baies de 40 kW afin d'attirer des locataires d'IA, tandis que les opérateurs hyperscale louent des bâtiments entiers au sein de campus multilocataires pour accélérer les dates de mise en service. La vente d'AirTrunk pour 24 milliards AUD à Blackstone illustre la rotation du capital mondial vers des plateformes évolutives en Asie-Pacifique capables de déployer 150 MW par site. Le secteur de l'alimentation électrique des centres de données en Australie récompense de plus en plus les opérateurs qui garantissent l'approvisionnement en énergie verte via des accords d'achat d'énergie sous enveloppe et démontrent un alignement de leur feuille de route avec les déclarations d'émissions de portée 3.

Par taille de centre de données : domination des installations massives alors que l'échelle méga émerge

Les installations massives ont représenté 34,85 % des dépenses de 2025 car la tranche de 20 à 40 MW équilibre le risque d'utilisation et la vitesse d'approbation de connexion. Le S2 Sydney de NEXTDC fonctionne avec une capacité informatique de 30 MW sur une topologie de niveau IV, offrant aux clients des services financiers un hébergement tolérant aux pannes tout en restant dans les budgets de latence du centre-ville. Les installations méga de plus de 80 MW enregistrent un TCAC de 9,85 % jusqu'en 2031, les fermes d'entraînement de modèles d'IA nécessitant des parcelles de terrain contiguës et des alimentations haute tension.

Ces constructions méga redéfinissent le marché de l'alimentation électrique des centres de données en Australie. Les opérateurs privilégient les sites en zones d'énergie renouvelable sur terrain vierge où les lignes 500 kV croisent des terrains dont le prix est inférieur à 200 AUD par mètre carré. Les salles d'alimentation en conteneur préfabriqué de 20 pieds accélèrent le calendrier tout en permettant des travaux de génie civil en parallèle. La taille du marché de l'alimentation électrique des centres de données en Australie pour les sites méga devrait dépasser 432,7 millions USD d'ici 2031, portée par l'intensité capitalistique d'un campus unique qui dépasse souvent 6 millions USD par MW installé. Les grandes installations de la catégorie 5 à 20 MW persistent pour la redondance régionale et la conformité du secteur public, mais les empreintes petites et moyennes diminuent à mesure que les charges de travail se consolident.

Par niveau de niveau : la norme de niveau III face à l'innovation de niveau IV

Les installations de niveau III ont détenu une part de 73,90 % en 2025, offrant une maintenabilité simultanée à un investissement acceptable. Les doubles alimentations utilitaires, les blocs d'alimentation sans interruption N+1 et les refroidisseurs refroidis à l'eau offrent une disponibilité prévisible sans les chemins de distribution dupliqués imposés par le niveau IV. Le site Adelaide A1 de NEXTDC est devenu le premier certifié niveau IV de l'État en 2024, rejoignant le S2 Sydney en offrant une topologie tolérante aux pannes où chaque composant est actif en double. Les clients exploitant l'inférence d'IA pour des simulations de véhicules autonomes ou le trading à haute fréquence ne tolèrent aucune interruption, validant un TCAC de 8,12 % pour les constructions de niveau IV jusqu'en 2031.

Les avantages de part de marché du secteur de l'alimentation électrique des centres de données en Australie s'accumulent pour les opérateurs qui combinent la résilience du niveau IV avec la durabilité. Caterpillar et Microsoft ont démontré une pile de générateurs à pile à combustible à hydrogène offrant une disponibilité de 99,999 % lors d'une simulation de panne de réseau de trois jours en 2024, montrant une voie réaliste vers le remplacement du diesel. Les empreintes de niveau I et II rétrécissent à mesure que l'adoption des logiciels en tant que service permet aux petites entreprises de déclasser leurs salles sur site, renforçant une structure à deux niveaux dominée par des campus maintenables simultanément et tolérants aux pannes.

Analyse géographique

Sydney reste le principal hub d'interconnexion, ancré par des câbles sous-marins tels que Southern Cross NEXT et Topaz de Google, ainsi que par les installations à forte densité de réseau phares de NEXTDC. Les contraintes persistantes sur les alimentations urbaines poussent cependant les nouvelles capacités vers les quartiers de Sydney-Ouest dotés d'un accès en 330 kV. Le moniteur de marché du premier trimestre 2025 du Régulateur australien de l'énergie montre que la fréquence des pics de prix est la plus élevée en Nouvelle-Galles du Sud, incitant les opérateurs à se couvrir via des accords d'achat d'énergie renouvelable et des batteries derrière le compteur.

Melbourne est le deuxième plus grand cluster et bénéficie des incitations étatiques pour la colocation en zones d'énergie renouvelable. NEXTDC construit un campus de 80 MW dans la ceinture industrielle périphérique de Melbourne qui tire parti de deux alimentations à 220 kV, tandis qu'Equinix étend le ME2 avec un refroidissement avancé prêt pour l'immersion afin d'héberger des clusters d'IA haute densité. La feuille de route éolienne offshore de Victoria, visant 2 GW d'ici 2032, offre une couverture d'énergie propre à long terme qui attire les opérateurs hyperscale poursuivant une correspondance 24h/24, 7j/7.

Brisbane, Perth et Adélaïde évoluent en nœuds de redondance régionale à mesure que les coûts de rétro-transport réseau diminuent. Le programme SuperGrid du Queensland promet une part renouvelable de 80 % d'ici 2035, et le projet d'hydroélectricité par pompage Borumba de 2 GW de l'État fournit une inertie synchrone précieuse pour les opérateurs d'alimentation sans interruption des centres de données. Le système interconnecté du Sud-Ouest de l'Australie-Occidentale, avec des extensions de capacité liées aux projets d'exportation d'hydrogène vert, attire l'intérêt des acteurs du cloud de périphérie ayant besoin d'une latence inférieure à 20 millisecondes vers les opérations minières. Adélaïde tire parti de la certification de niveau IV pour attirer des locataires des secteurs de la défense et de l'espace nécessitant un hébergement de données souverain, capitalisant sur des prix fonciers plus bas et une pénétration croissante du solaire sur les toitures.

Paysage concurrentiel

La concurrence sur le marché australien de l'alimentation électrique des centres de données mêle capital mondial et expertise en ingénierie locale. NEXTDC domine le créneau de la fiabilité premium grâce au seul réseau de niveau IV de l'hémisphère Sud, s'appuyant sur des équipes électriques internes pour livrer des blocs d'alimentation maintenables simultanément en moins de 12 mois (nextdc.com). Equinix se différencie via des écosystèmes denses d'opérateurs et des accords d'achat d'énergie renouvelable, ayant récemment signé un accord d'énergie éolienne de 151 MW permettant aux clients de revendiquer un approvisionnement sans carbone heure par heure.

La plateforme d'AirTrunk soutenue par Blackstone se développe rapidement à travers la région Asie-Pacifique, apportant un levier d'achat qui comprime les prix des appareillages de commutation et des transformateurs tout en standardisant sur des bus 400 V pour faciliter la maintenance à l'échelle du parc. La tendance aux partenariats avec les fabricants d'équipements d'origine devrait s'intensifier ; par exemple, Siemens a ouvert un Centre de compétences des centres de données en Asie-Pacifique en 2024 pour localiser l'assemblage de modules à moyenne tension, réduisant les délais d'importation de 30 %. Caterpillar et Microsoft ont co-développé une alimentation de secours à pile à combustible à hydrogène qui s'intègre à la télémétrie cloud pour préchauffer les piles avant des tempêtes prévues, offrant une option de niveau IV sans diesel.

Les entrants perturbateurs comprennent des intégrateurs de stockage par batteries associant des algorithmes de trading aux flottes d'alimentation sans interruption et des start-ups de refroidissement par immersion qui réduisent l'indicateur d'efficacité énergétique des installations en dessous de 1,15 à 40 kW par baie. La consolidation des parts de marché s'accélère à mesure que les fonds de pension recherchent des rendements indexés sur l'inflation ; Macquarie Asset Management a canalisé 17 milliards USD vers Applied Digital et Aligned en 2025, signalant un appétit pour les plateformes capables de réutiliser le capital sur plusieurs continents. L'impératif stratégique est clair : les opérateurs combinent des économies d'échelle, une technologie interactive avec le réseau et un approvisionnement en énergie renouvelable pour remporter les charges de travail d'IA migrant des salles d'entreprise héritées.

Leaders du secteur de l'alimentation électrique des centres de données en Australie

ABB Ltd.

Schneider Electric SE

Vertiv Group Corp.

Eaton Corporation plc

Caterpillar Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : NEXTDC a planifié la construction d'un centre de données de 80 MW à Melbourne pour soutenir l'informatique haute densité.

- Janvier 2025 : Macquarie Asset Management s'est engagé à investir plus de 17 milliards USD dans l'expansion d'Applied Digital et d'Aligned Data Centers.

- Mars 2025 : AEMO Services a attribué 1 GW/13 GWh de contrats de stockage longue durée dans le cadre de la feuille de route de la Nouvelle-Galles du Sud.

- Juin 2025 : Amazon a confirmé un investissement de 13 milliards USD sur 2025-2029 pour la capacité australienne en IA et cloud.

- Juin 2025 : NEXTDC a dévoilé un hub technologique de 2 milliards USD en Victoria conçu pour l'entraînement d'IA à méga-échelle.

- Octobre 2024 : NEXTDC a acquis le site S7 Sydney, ajoutant 550 MW de capacité potentielle.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché australien de l'alimentation électrique des centres de données comme l'ensemble des revenus générés par les nouvelles infrastructures électriques, les systèmes UPS, les générateurs, les unités de distribution d'énergie, l'appareillage de commutation, les voies de bus et les services connexes qui permettent aux serveurs de fonctionner dans des installations spécialement conçues à cet effet dans l'ensemble du pays. Ce champ d'application couvre les sites de colocation, d'hyperscale, d'entreprise et de périphérie, chacun étant cartographié par niveau de taille et de redondance.

Exclusion du champ d'application : Les coûts de l'équipement de refroidissement et de l'immobilier de l'installation ne sont pas pris en compte dans cette évaluation.

Aperçu de la segmentation

- Par composant

- Solutions électriques

- Systèmes d'alimentation sans interruption

- Générateurs

- Générateurs diesel

- Générateurs à gaz

- Générateurs à pile à combustible à hydrogène

- Unités de distribution d'alimentation

- Appareillage de commutation

- Commutateurs de transfert

- Panneaux d'alimentation à distance

- Systèmes de stockage d'énergie

- Services

- Installation et mise en service

- Maintenance et support

- Formation et conseil

- Solutions électriques

- Par type de centre de données

- Fournisseurs hyperscale/services cloud

- Fournisseurs de colocation

- Centres de données d'entreprise et de périphérie

- Par taille de centre de données

- Centres de données de petite taille

- Centres de données de taille moyenne

- Centres de données de grande taille

- Centres de données de taille massive

- Centres de données de taille méga

- Par niveau de niveau

- Niveau I et II

- Niveau III

- Niveau IV

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé les ingénieurs électriciens des principaux opérateurs de colo, des agrégateurs de services de réseau australiens et des partenaires de distribution OEM à Sydney, Melbourne et Perth. Des conversations guidées ont permis de valider le nombre de bases installées, les charges de rack typiques et le rythme réaliste de l'adoption du lithium-ion, tandis que de brèves enquêtes auprès des gestionnaires d'installations ont confirmé les marges de service moyennes et les cycles de garantie.

Recherche documentaire

Notre travail documentaire a commencé par les ensembles de données nationales, les prévisions de charge de l'AEMO, les certificats d'énergie renouvelable délivrés par le Clean Energy Regulator, les approbations de construction de l'ABS et les codes d'importation des douanes pour HS 8504 et 8502, qui ancrent le nombre d'expéditions et les pipelines de projets. Des groupes professionnels tels que l'Australian Data Centre Association et Infrastructure Partnerships Australia fournissent des tendances en matière de densité des baies et des annonces d'investissement, tandis que des travaux évalués par des pairs dans Energy & Buildings clarifient les points de référence en matière de PUE. Les documents déposés par les entreprises, les communiqués de presse et les dossiers des investisseurs enrichissent les données sur les dépenses d'investissement au niveau des sites. Les bibliothèques payantes telles que D&B Hoovers, Dow Jones Factiva et MarkLines (pour l'électrification des flottes à grande échelle) ajoutent des détails financiers. La liste ci-dessus est illustrative ; de nombreuses autres sources ouvertes et sur abonnement ont été exploitées pour des recoupements et des mises en contexte.

Un deuxième balayage saisit les prix : les prix de gros des onduleurs lithium-ion de Tenders Info, les ASP des groupes électrogènes diesel des données d'expédition de Volza, et les tarifs des smart-PDU rapportés dans les catalogues trimestriels des revendeurs. Ces données alimentent les courbes de coûts appliquées ultérieurement dans le modèle.

Dimensionnement du marché et prévisions

Une construction descendante met à l'échelle les projections nationales de charge informatique et les ajouts de capacité électrique, qui sont ensuite évalués à l'aide d'une combinaison de composants et d'échelles ASP dérivées de devis sur le terrain. Les listes de fournisseurs et les vérifications par échantillonnage du prix des baies × du volume permettent de vérifier chaque total partiel. Des variables clés telles que les ajouts annuels de mégawatts, la densité moyenne des baies, la part du Tier III, l'érosion du prix des onduleurs, la pénétration des AAE renouvelables et l'adoption du lithium-ion alimentent le modèle. Une régression multivariée relie ces indicateurs aux revenus historiques, après quoi l'analyse des scénarios tient compte des changements de politique en matière de stabilité du réseau. Les lacunes dans les estimations ascendantes (pour les sites périphériques) sont comblées par des ratios de pénétration prudents convenus lors d'appels d'experts.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport aux statistiques d'importation, aux revenus des opérateurs et aux revenus des services de réseau. Les analystes principaux examinent les anomalies avant de donner leur accord. L'ensemble des données est actualisé tous les douze mois, avec des ajustements intermédiaires déclenchés par des événements importants en matière d'investissement ou de politique, ce qui garantit que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence de Mordor pour l'alimentation des centres de données en Australie reste solide

Les chiffres publiés diffèrent parce que les entreprises choisissent des champs d'application, des entrées ASP et des cadences de mise à jour variés. Certains intègrent les frais de refroidissement ou les frais d'exploitation des installations dans la "puissance", d'autres extrapolent les moyennes de l'Asie-Pacifique à l'Australie, et beaucoup mettent à jour leurs données moins fréquemment.

Les principaux facteurs d'écart comprennent l'inclusion des revenus des services par rapport au matériel uniquement, le traitement des primes de niveau IV et la déduction des revenus des contrats d'achat d'énergie renouvelable. La liste cohérente des composants de Mordor, la tarification annuelle sur le terrain et le suivi local de la construction font de notre base 2025 de 0,83 milliard USD un choix fiable.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 0,83 milliard d'USD (2025) | Renseignements sur le Mordor | - |

| 0,63 milliard d'USD (2024) | Conseil mondial A | Exclut les revenus des services et modélise uniquement les solutions matérielles en utilisant les moyennes régionales. |

| 0,38 milliard d'USD (2024) | Editeur de recherche B | Applique des facteurs de croissance conservateurs et omet la différenciation au niveau du palier. |

| 1,45 milliard d'USD (2024) | Analyse de l'industrie C | Ajoute une puissance de refroidissement et des coûts d'exploitation des installations que Mordor exclut délibérément. |

En résumé, les acheteurs obtiennent de Mordor Intelligence une base de référence équilibrée et transparente, fondée sur des données locales, actualisée régulièrement et rattachée à des variables claires, ce qui permet une planification stratégique en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'alimentation électrique des centres de données en Australie ?

La taille du marché de l'alimentation électrique des centres de données en Australie est de 0,88 milliard USD en 2026.

À quelle vitesse le marché croît-il ?

Il devrait se développer à un TCAC de 5,72 %, atteignant 1,16 milliard USD d'ici 2031.

Quel segment de composants représente le plus de dépenses ?

Les systèmes d'alimentation sans interruption sont en tête avec une part de 31,68 % en 2025, reflétant les exigences critiques en matière de disponibilité.

Pourquoi les densités d'alimentation par baie augmentent-elles si rapidement ?

Les charges de travail d'IA et de GPU nécessitent désormais 80 à 100 kW par baie, bien au-delà des 5 à 10 kW hérités, forçant une refonte des architectures d'alimentation et de refroidissement.

Comment les centres de données monétisent-ils les flottes d'alimentation sans interruption interactives avec le réseau ?

Les batteries d'alimentation sans interruption au lithium-ion peuvent enchérir sur les marchés de contrôle de fréquence ' très rapide ' de l'AEMO, générant de nouveaux revenus tout en soutenant la stabilité du réseau.

Quelles régions au-delà de Sydney connaissent une croissance ?

Melbourne, Brisbane et Perth attirent de nouvelles constructions grâce à la proximité des zones d'énergie renouvelable et à une congestion de réseau moindre, diversifiant la charge géographique.

Dernière mise à jour de la page le: