Taille et part du marché de l'alimentation électrique des centres de données au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

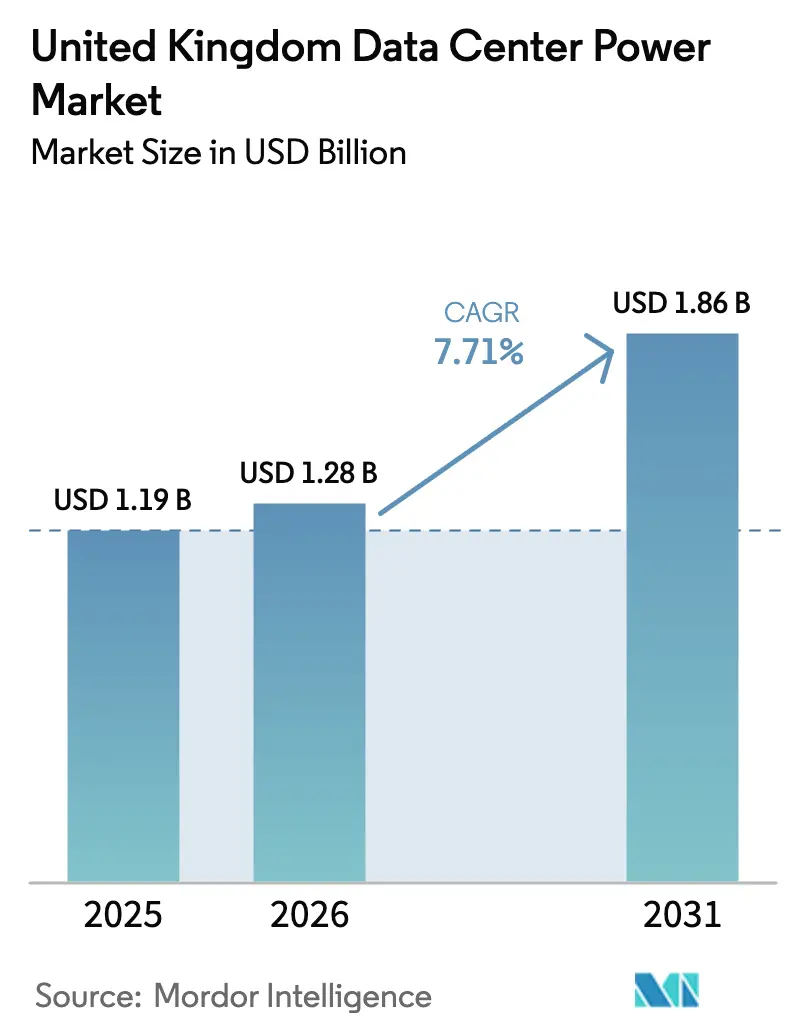

| Taille du marché de l'année de base (2025) | 1.19 Milliards de dollars |

| Taille du Marché (2026) | 1.28 Milliards de dollars |

| Taille du Marché (2031) | 1.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.71% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'alimentation électrique des centres de données au Royaume-Uni par Mordor Intelligence

La taille du marché de l'alimentation électrique des centres de données au Royaume-Uni était évaluée à 1,19 milliard USD en 2025 et devrait croître de 1,28 milliard USD en 2026 pour atteindre 1,86 milliard USD d'ici 2031, à un TCAC de 7,71 % durant la période de prévision (2026-2031). L'adoption rapide de l'IA pousse les densités de baies de 5-10 kW à 30-50 kW, obligeant les opérateurs à repenser les architectures électriques et à renforcer les connexions au réseau. La reconnaissance par le gouvernement des centres de données en tant qu'infrastructure nationale critique en 2024 a accéléré les approbations de planification, tandis que les mandats de durabilité orientent les investissements vers des conceptions compatibles avec les énergies renouvelables et des technologies d'alimentation sans interruption interactives avec le réseau. La colocation détient toujours la plus grande part, mais les installations hyperscale se développent plus rapidement dans leur course à la capacité d'IA. Les systèmes de secours compatibles à l'hydrogène et la distribution par chemin de câbles émergent comme des différenciateurs clés sur le marché de l'alimentation électrique des centres de données au Royaume-Uni.

Principaux enseignements du rapport

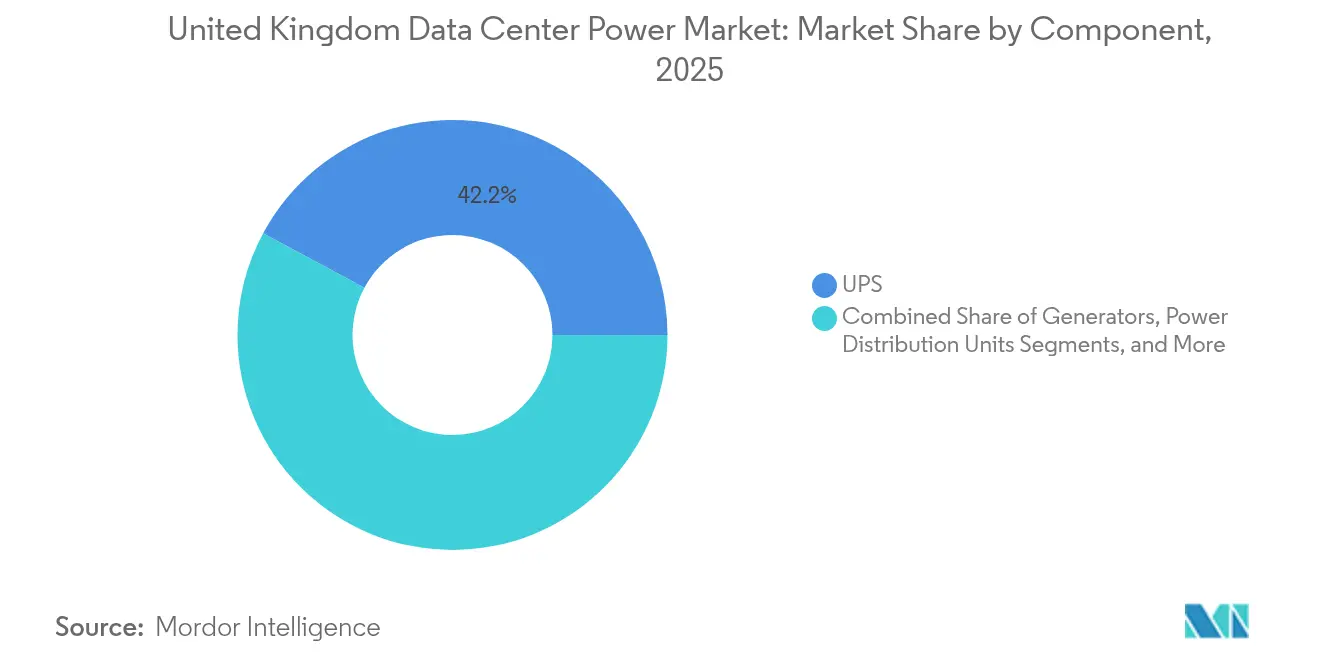

- Par composant, les systèmes d'alimentation sans interruption ont dominé le marché de l'alimentation électrique des centres de données au Royaume-Uni avec 42,15 % de part de marché en 2025 ; les unités de distribution d'alimentation devraient se développer à un TCAC de 9,12 % jusqu'en 2031.

- Par type de centre de données, les opérateurs de colocation détenaient une part de 34,85 % du marché de l'alimentation électrique des centres de données au Royaume-Uni en 2025, tandis que les hyperscalers devraient progresser à un TCAC de 10,31 % jusqu'en 2031.

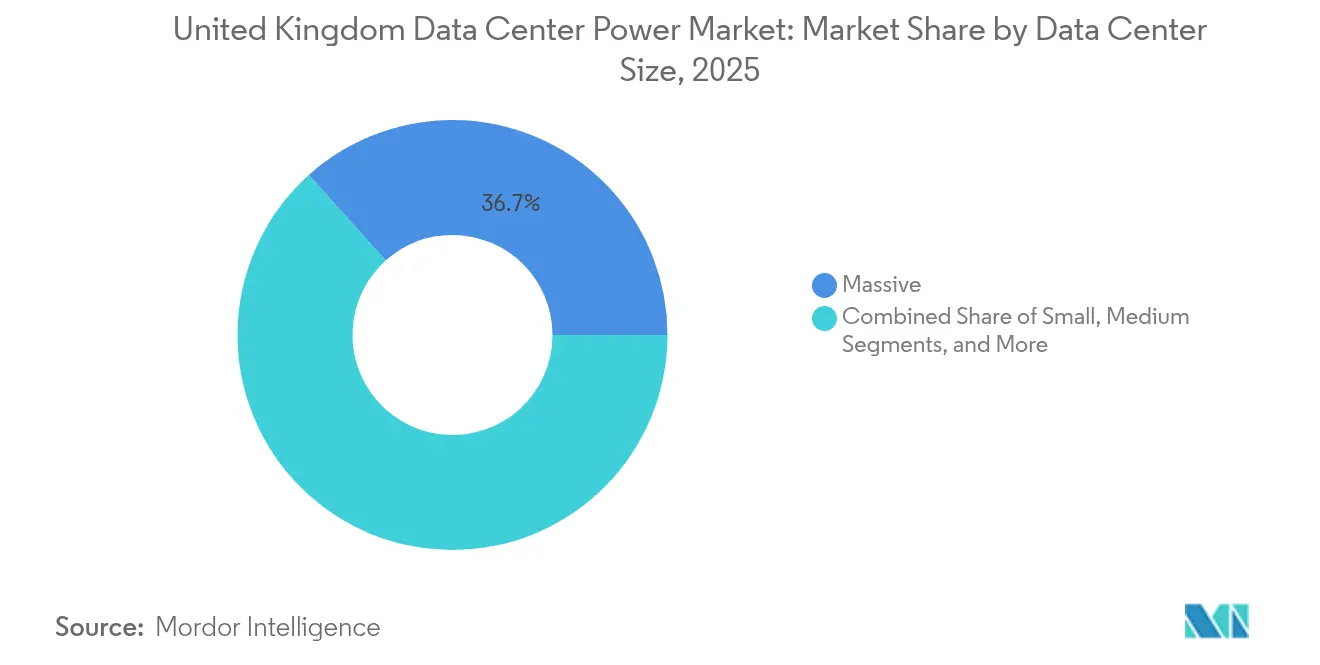

- Par taille, les grandes installations représentaient une part de 36,65 % du marché de l'alimentation électrique des centres de données au Royaume-Uni en 2025 ; les méga-sites devraient afficher un TCAC de 11,08 % jusqu'en 2031.

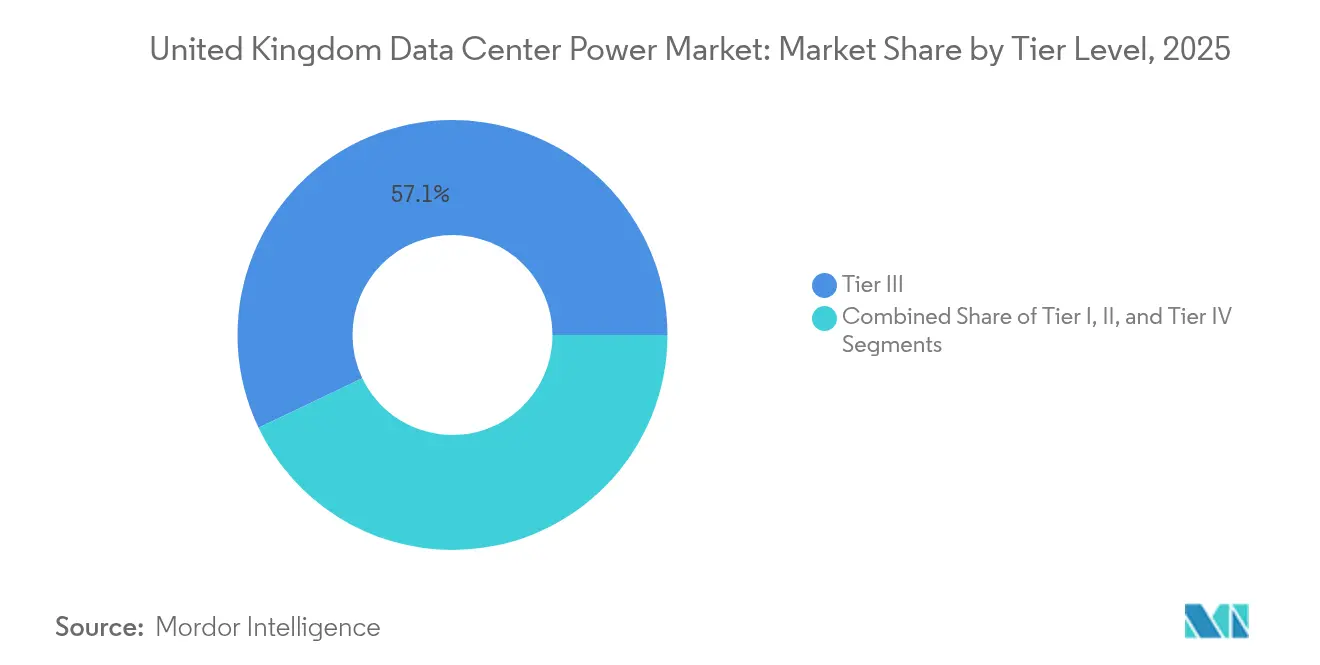

- Par niveau, les sites de Niveau III dominaient le marché de l'alimentation électrique des centres de données au Royaume-Uni avec une part de 57,10 % en 2025 ; les installations de Niveau IV devraient croître à un TCAC de 9,36 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'alimentation électrique des centres de données au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des installations méga et hyperscale | +1.2% | Mondial, concentré dans le Sud-Est de l'Angleterre | Moyen terme (2-4 ans) |

| Essor des entreprises axées sur le cloud et des charges de travail IA | +2.1% | National, avec des gains précoces à Londres, Manchester, Birmingham | Court terme (≤ 2 ans) |

| Réglementations en matière de durabilité favorisant l'intégration des énergies renouvelables | +0.9% | National, application plus stricte dans les zones ULEZ de Londres | Long terme (≥ 4 ans) |

| Monétisation des alimentations sans interruption interactives avec le réseau via les services du Gestionnaire du Système Électrique du Réseau National | +0.7% | Installations connectées au réseau national | Moyen terme (2-4 ans) |

| Conception de secours compatible à l'hydrogène en prévision de l'élimination progressive du diesel d'ici 2030 | +0.8% | National, projets pilotes dans les régions industrielles | Long terme (≥ 4 ans) |

| Croissance de la densité des baies IA/AA | +1.8% | Mondial, concentré dans les installations hyperscale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des installations méga et hyperscale

Les campus méga et hyperscale reconfigurent le marché de l'alimentation électrique des centres de données au Royaume-Uni, les opérateurs sécurisant des sous-stations dédiées, installant des connexions 400 kV sur site et déployant des plateformes de gestion de l'énergie pilotées par l'IA qui améliorent les performances d'efficacité énergétique. Le campus de 13 milliards GBP (16,3 milliards USD) de Blackstone dans le nord de l'Angleterre et le projet d'expansion de 1 milliard GBP (1,36 milliard USD) de CoreWeave illustrent ce changement d'échelle, chacun nécessitant des empreintes de plusieurs centaines de mégawatts et renforçant la capacité du réseau dans des régions insuffisamment desservies. Ces installations sont devenues des pôles d'attraction pour les micro-réseaux d'énergies renouvelables et les accords d'achat d'énergie à fil privé, intégrant la durabilité à long terme dans la thèse d'investissement. En conséquence, le marché de l'alimentation électrique des centres de données au Royaume-Uni évolue vers des sites plus grands, moins nombreux et plus efficaces, capables de dégager des économies d'échelle en matière de distribution, de refroidissement et d'exploitation. Les fournisseurs proposant des sous-stations modulaires, des chemins de câbles intelligents et des équipements d'alimentation sans interruption compatibles à l'hydrogène sont de plus en plus privilégiés dans les appels d'offres de projets.

Essor des entreprises axées sur le cloud et des charges de travail IA

La montée en puissance des charges de travail d'inférence et d'entraînement de l'IA génère des profils de baies volatils de 30-50 kW, aggravant les fluctuations de charge instantanées qui mettent à l'épreuve les unités de distribution d'alimentation traditionnelles et l'appareillage de commutation statique. Les entreprises se tournant vers le cloud public exercent des demandes urgentes de capacité sur les campus de Londres et du Sud-Est, incitant les hyperscalers à pré-acheter de la capacité réseau cinq ans à l'avance. Les analyses de qualité de l'alimentation côtoient désormais la surveillance de l'état des batteries dans les tableaux de bord des installations, garantissant que les grappes de GPU fonctionnent dans des tolérances de tension strictes. En conséquence, le marché de l'alimentation électrique des centres de données au Royaume-Uni connaît une hausse des commandes record pour des armoires de batteries lithium-ion, des redresseurs modulaires et des protections dynamiques contre le retour de courant. L'Agence internationale de l'énergie prévoit que l'IA entraînera un doublement de la demande mondiale d'électricité des centres de données pour atteindre environ 945 TWh d'ici 2030, les installations optimisées pour l'IA devant quadrupler leur consommation d'électricité.[1]Agence internationale de l'énergie, « L'IA est appelée à stimuler la demande croissante d'électricité des centres de données tout en offrant le potentiel de transformer le fonctionnement du secteur de l'énergie », iea.org

Réglementations en matière de durabilité favorisant l'intégration des énergies renouvelables

Les mandats dans le cadre de la Mission pour l'énergie propre incitent les opérateurs à signer des accords d'achat d'énergie éolienne et solaire à long terme, à installer des panneaux photovoltaïques en toiture et à adopter des systèmes de stockage par batteries pour tamponner l'intermittence. Digital Realty détient à elle seule 1,4 GW d'approvisionnement en énergie renouvelable contracté, un modèle de plus en plus adopté par ses pairs.[2]Digital Realty, « Rapport sur l'environnement, le social et la gouvernance (ESG) », digitalrealty.co.ukLes centres de données déploient des logiciels de gestion de l'énergie pilotés par l'IA qui déplacent les charges de travail non critiques vers des périodes à forte disponibilité d'énergie renouvelable, réduisant ainsi les émissions de Scope 2. Ces stratégies élargissent la base de fournisseurs au sein du marché de l'alimentation électrique des centres de données au Royaume-Uni pour inclure des intégrateurs de systèmes de stockage d'énergie par batteries et des spécialistes des micro-réseaux capables de synchroniser plusieurs sources d'énergie renouvelable, des modules de réponse à la demande et des piles à combustible à hydrogène. À mesure que les taxes carbone se resserrent, le retour sur investissement des conceptions d'alimentation sans interruption à prime verte se raccourcit, propulsant une adoption accrue.

Monétisation des alimentations sans interruption interactives avec le réseau via les services du Gestionnaire du Système Électrique du Réseau National

Les opérateurs considèrent désormais les installations d'alimentation sans interruption comme des actifs générateurs de revenus plutôt que comme des coûts immobilisés. Les onduleurs conformes au code du réseau permettent aux installations de fournir des services de réponse rapide en fréquence, d'augmentation de la demande et d'inertie virtuelle. Le Liebert EXL S1 de Vertiv distribue déjà de la capacité de réserve sur les marchés du Gestionnaire du Système Électrique du Réseau National sans compromettre les temps de maintien.[3]Vertiv, « Comment maximiser les revenus de l'énergie de votre centre de données », vertiv.com La participation compense les charges TNUoS, améliorant le taux de rendement interne des projets et accélérant les cycles de renouvellement des parcs d'alimentation sans interruption statiques traditionnels. Des études académiques confirment que l'inertie thermique coordonnée des alimentations sans interruption et des refroidisseurs peut libérer des gigawatts de capacité flexible à l'échelle nationale. En conséquence, le marché de l'alimentation électrique des centres de données au Royaume-Uni intègre des API de négociation d'électricité directement dans les couches de gestion de l'alimentation, reliant les contrôles des installations aux portails du mécanisme d'équilibrage et reconfigurant les compétences des opérateurs vers la négociation sur les marchés de l'énergie.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement élevés pour les infrastructures électriques et les mises à niveau | -1.2% | National | Moyen terme (2-4 ans) |

| Longs délais de raccordement au réseau dans le Sud-Est du Royaume-Uni | -0.9% | Sud-Est de l'Angleterre, en particulier Londres | Court terme (≤ 2 ans) |

| Zones à très faibles émissions limitant les tests de générateurs sur site | -0.4% | Centres urbains, en particulier Londres | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre certifiée haute tension pour la construction de centres de données | -0.7% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement élevés pour les infrastructures électriques et les mises à niveau

Les nœuds d'IA modernes nécessitent des baies refroidies par liquide, des chemins de câbles calibrés à 1 250 A et des chaînes d'alimentation sans interruption lithium-ion, ce qui pousse les besoins en capital bien au-delà des budgets traditionnels basés sur le diesel en configuration 2 N. La transition vers des systèmes à pile à combustible compatibles à l'hydrogène ajoute une prime de coût de 30 à 40 %, tandis que les modernisations de chemins de câbles déclenchent souvent des remplacements complets de tableaux de distribution. Les opérateurs échelonnent donc les constructions en blocs de 4 MW et privilégient une infrastructure à croissance progressive qui aligne les dépenses en capital sur la charge contractée. Les structures de financement regroupent désormais les équipements d'alimentation, les accords d'achat d'énergie renouvelable et les revenus de négociation d'énergie, allégeant la pression sur les bilans mais allongeant les cycles d'approvisionnement. Ces facteurs tempèrent les plans d'expansion sur le marché de l'alimentation électrique des centres de données au Royaume-Uni, en particulier pour les opérateurs de niveau intermédiaire qui ne disposent pas du pouvoir d'achat des hyperscalers.

Longs délais de raccordement au réseau dans le Sud-Est du Royaume-Uni

La demande à Londres dépasse la capacité de transmission locale, entraînant des files d'attente de raccordement s'étendant jusqu'à cinq ans. Les promoteurs s'engagent dans des constructions spéculatives en Écosse, en Irlande du Nord et dans le nord de l'Angleterre, où la capacité est accessible dans des délais plus courts. L'initiative Constellation de UK Power Networks pourrait libérer 1,98 GVA de marge ; cependant, de nombreux projets ne seront pas mis en service avant 2028. Les solutions provisoires comprennent des turbines à gaz de pointe sur site, des importations de stockage par batteries ou des échanges de capacité entre pairs, chacune ajoutant de la complexité et des coûts. Cette contrainte entraîne un rééquilibrage géographique du marché de l'alimentation électrique des centres de données au Royaume-Uni, les pôles régionaux attirant des investissements entrants grâce à des approbations de sous-stations accélérées et des micro-réseaux riches en énergies renouvelables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les systèmes d'alimentation sans interruption dominent tandis que les unités de distribution d'alimentation s'accélèrent

Les unités d'alimentation sans interruption détenaient 42,15 % du marché de l'alimentation électrique des centres de données au Royaume-Uni en 2025, les opérateurs ayant accordé la priorité à la redondance et à la capacité de maintien lors des événements sur le réseau. La chimie lithium-ion et les IGBT au carbure de silicium sous-tendent désormais les châssis de nouvelle génération, permettant des températures de fonctionnement plus élevées et des empreintes plus réduites. Le micrologiciel interactif avec le réseau valorise davantage les alimentations sans interruption en monétisant la capacité de réserve. La taille du marché de l'alimentation électrique des centres de données au Royaume-Uni attribuable aux installations d'alimentation sans interruption devrait se développer régulièrement en phase avec les déploiements hyperscale.

Les unités de distribution d'alimentation représentent le segment de composants à la croissance la plus rapide, progressant à un TCAC de 9,12 %. Les unités de distribution d'alimentation intelligentes avec mesure par prise et capteurs environnementaux prennent en charge les densités de baies IA, facilitant une allocation granulaire des coûts dans les salles de colocation. Les fabricants intègrent des algorithmes d'apprentissage automatique qui prédisent les surcharges et préviennent les déclenchements de disjoncteurs. L'adoption est la plus forte dans les installations multi-locataires de Londres, mais les constructions régionales suivent rapidement à mesure que les cadres de conformité exigent des rapports d'énergie au niveau des circuits. Les fournisseurs combinant le matériel d'unités de distribution d'alimentation avec des analyses en mode logiciel en tant que service captent une part disproportionnée des dépenses supplémentaires au sein du marché de l'alimentation électrique des centres de données au Royaume-Uni.

Par type de centre de données : la colocation est en tête tandis que les hyperscalers progressent rapidement

Les opérateurs de colocation ont capté 34,85 % du marché de l'alimentation électrique des centres de données au Royaume-Uni en 2025, bénéficiant du retrait des entreprises de leurs salles sur site et de leur recherche de contrats flexibles. Equinix, Telehouse et Digital Realty continuent de densifier les campus londoniens, ajoutant des phases de modernisation de chemins de câbles qui prennent en charge des baies de 20 kW sans reconfiguration du plancher. La différenciation des services repose désormais sur des suites de gestion de l'infrastructure des centres de données intelligentes et des garanties de correspondance avec les énergies renouvelables qui s'alignent sur les objectifs ESG des entreprises.

Les hyperscalers sont le moteur de croissance, enregistrant un TCAC de 10,31 % à mesure que les services cloud axés sur l'IA se multiplient. Les projets dépassant 100 MW s'engagent dans un refroidissement liquide direct sur puce, nécessitant de nouveaux rapports alimentation/refroidissement et des boucles de sous-stations dédiées. Ces vastes campus attirent des partenaires de l'écosystème tels que des start-ups de location de GPU et des fournisseurs de cache en périphérie, créant des clusters de demande auto-renforçants. La taille du marché de l'alimentation électrique des centres de données au Royaume-Uni allouée aux constructions hyperscale est prête à éclipser la part de la colocation d'ici la fin de la décennie si les trajectoires d'investissement actuelles se maintiennent.

Par taille de centre de données : les grandes installations dominent, les méga-centres se développent rapidement

Les grands sites détenaient 36,65 % du marché de l'alimentation électrique des centres de données au Royaume-Uni en 2025, trouvant un équilibre entre les économies d'échelle et des interfaces réseau gérables. Les opérateurs déploient des blocs modulaires de 4 MW, permettant des dépenses en capital échelonnées et des aménagements rapides pour les clients. Le segment reste privilégié par les locataires des services financiers qui nécessitent une proximité métropolitaine à faible latence mais ne peuvent pas justifier des empreintes hyperscale.

Les méga-installations se développent à un TCAC de 11,08 %. Elles tirent parti d'accords d'achat d'énergie à fil privé, de clusters de batteries sur site et, de plus en plus, de chaînes de secours compatibles à l'hydrogène. Les couloirs utilitaires centralisés simplifient la maintenance et augmentent les facteurs de charge. À mesure que les modèles d'IA s'agrandissent, les méga-campus attirent des programmes de recherche de pointe, renforçant leur rôle dans la courbe de croissance de la taille du marché de l'alimentation électrique des centres de données au Royaume-Uni. Les fournisseurs capables de livrer des appareillages de commutation primaires 132 kV, des chemins de câbles multi-camions et des pompes de refroidissement liquide à haute capacité captent la majorité des dépenses d'approvisionnement dans ce segment.

Par niveau : le Niveau III domine tandis que le Niveau IV croît pour les charges de travail critiques

Les sites de Niveau III représentaient 57,10 % du marché de l'alimentation électrique des centres de données au Royaume-Uni en 2025, offrant une redondance N+1 adaptée à la plupart des accords de niveau de service des entreprises à un coût compétitif. Les opérateurs optimisent l'utilisation de l'énergie en dimensionnant correctement les parcs de générateurs et en employant le mode économique des alimentations sans interruption sans enfreindre les engagements de disponibilité. Ces installations intègrent de plus en plus un chemin de câbles sectionné pour contenir les domaines de défaillance et permettre la maintenance en phase active.

La demande de Niveau IV augmente à un TCAC de 9,36 %, portée par les sociétés de trading algorithmique, les fintechs et la recherche en sciences de la vie qui nécessitent des chemins d'alimentation tolérants aux pannes. Les doubles sous-stations, les tableaux de distribution interconnectés et les topologies d'alimentation sans interruption 2 N + 1 augmentent les dépenses en capital mais éliminent pratiquement les points de défaillance uniques. Les piles à combustible à hydrogène sont testées dans des annexes de Niveau IV, où les tests de générateurs en milieu urbain sont soumis à des restrictions de qualité de l'air. Le profil de densité de puissance accrue positionne le Niveau IV comme un contributeur essentiel à la croissance future du marché de l'alimentation électrique des centres de données au Royaume-Uni, bien qu'à partir d'une base plus réduite.

Analyse géographique

Londres et le Sud-Est représentaient une part significative du marché de l'alimentation électrique des centres de données au Royaume-Uni en 2025, tirant parti d'une connectivité fibre dense, de la proximité des services financiers et d'écosystèmes de campus établis. Cependant, la marge au niveau de la transmission se réduit, incitant les promoteurs à prépayer la capacité ou à accepter des délais de plusieurs années. Les zones à très faibles émissions compliquent davantage les tests de générateurs diesel, accélérant l'intérêt pour les systèmes de secours à base de batteries et les projets pilotes à l'hydrogène.

L'Écosse émerge comme une alternative de premier plan. L'abondance de la production éolienne, des températures ambiantes favorables et des conseils de planification favorables attirent des engagements hyperscale. Les installations intègrent des accords d'achat d'énergie éolienne derrière le compteur qui stabilisent les coûts d'exploitation et renforcent les références en matière d'énergies renouvelables. Le nord de l'Angleterre suit de près, porté par le campus de 13 milliards EUR de Blackstone, qui valide la viabilité régionale et catalyse les mises à niveau des infrastructures à travers Tyneside et Teesside.

Paysage concurrentiel

Le marché de l'alimentation électrique des centres de données au Royaume-Uni est modérément concentré, Schneider Electric, Vertiv, ABB et Eaton contrôlant une large base installée dans les segments des alimentations sans interruption, des appareillages de commutation et des chemins de câbles. Schneider Electric a récemment dévoilé l'alimentation sans interruption Galaxy VXL, associée à des conceptions de référence validées par NVIDIA qui rationalisent le déploiement des baies IA. Vertiv et Ballard ont présenté une pile d'alimentation sans interruption à pile à combustible de 400 kW qui élimine les émissions diesel tout en permettant la participation à la réponse rapide en fréquence.

L'activité de fusion modifie la composition des fournisseurs. L'union d'Anord et de Mardix renforce les compétences britanniques en matière d'appareillages de commutation, défiant les offres e-House d'ABB dans les appels d'offres de nouvelles constructions. Eaton s'est associé à Siemens Energy pour intégrer des logiciels d'automatisation du réseau avec des salles d'alimentation modulaires, ciblant les campus hyperscale qui nécessitent une visibilité en temps réel sur la dynamique de charge à la sous-seconde.

Les thèmes d'innovation tournent autour des micrologiciels interactifs avec le réseau, des commutateurs de transfert à semi-conducteurs et des châssis de générateurs compatibles à l'hydrogène. Les fournisseurs capables de certifier leurs équipements selon les normes de niveau Uptime et les métriques émergentes de durabilité des sites (SSF) gagnent un avantage. À mesure que les densités des baies IA augmentent, la distribution d'alimentation tenant compte de la thermique, les chemins de câbles refroidis par liquide et les troncs d'alimentation en courant continu émergent comme les prochains champs de bataille sur le marché de l'alimentation électrique des centres de données au Royaume-Uni.

Leaders du secteur de l'alimentation électrique des centres de données au Royaume-Uni

Schneider Electric SE

Vertiv Group Corp.

ABB Ltd.

Eaton Corporation plc

Caterpillar Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Vertiv et Ballard Power Systems ont lancé la première alimentation sans interruption zéro émission du secteur pour les centres de données, délivrant 400 kW par module, Hydrogen Central.

- Mars 2025 : Blackstone a reçu l'approbation pour un centre de données hyperscale de 13 milliards GBP (17,67 milliards USD) dans le nord de l'Angleterre, intégrant 100 % d'énergie renouvelable. Datacenters.com

- Mars 2025 : Schneider Electric a dévoilé l'alimentation sans interruption Galaxy VXL et des conceptions de référence optimisées pour l'IA lors du Data Centre World London 2025 Schneider Electric.

- Février 2025 : Eaton et Siemens Energy ont annoncé un partenariat stratégique pour fournir des solutions intégrées d'alimentation et d'automatisation du réseau Siemens Energy.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'alimentation électrique des centres de données au Royaume-Uni comme les dépenses annuelles en infrastructure électrique, systèmes d'alimentation sans interruption, appareillages de commutation, unités de distribution d'alimentation, générateurs de secours, stockage d'énergie et services de gestion de l'alimentation au niveau du site déployés dans les installations cloud, de colocation, d'entreprise et en périphérie à travers le pays.

Exclusion du périmètre : les équipements de refroidissement, les tarifs d'électricité et les achats de carburant diesel ou gazeux sont exclus du périmètre de valeur.

Aperçu de la segmentation

- Par composant

- Solutions électriques

- Systèmes d'alimentation sans interruption

- Générateurs

- Générateurs diesel

- Générateurs à gaz

- Générateurs à pile à combustible à hydrogène

- Unités de distribution d'alimentation

- Appareillages de commutation

- Commutateurs de transfert

- Panneaux d'alimentation distants

- Systèmes de stockage d'énergie

- Services

- Installation et mise en service

- Maintenance et support

- Formation et conseil

- Solutions électriques

- Par type de centre de données

- Fournisseurs hyperscale/de services cloud

- Fournisseurs de colocation

- Centre de données d'entreprise et en périphérie

- Par taille de centre de données

- Petits centres de données

- Centres de données de taille moyenne

- Grands centres de données

- Centres de données de grande envergure

- Méga-centres de données

- Par niveau

- Niveau I et II

- Niveau III

- Niveau IV

Méthodologie de recherche détaillée et validation des données

Recherche documentaire

Nous avons commencé par compiler des indicateurs d'expédition, de capacité et de prix à partir de sources de premier rang accessibles au public telles que le Département des sciences, de l'innovation et de la technologie, le Gestionnaire du Système Électrique du Réseau National, l'Autorité de régulation des marchés du gaz et de l'électricité, l'Institut Uptime, techUK et des revues académiques qui suivent les tendances d'efficacité d'utilisation de l'énergie. Les dépôts d'entreprises, les portails de planification du Royaume-Uni et les médias réputés archivés sur Dow Jones Factiva ont ajouté des détails au niveau des projets, tandis que D&B Hoovers a fourni des répartitions financières pour les principaux équipementiers actifs dans les appareillages de commutation et les alimentations sans interruption. La vérification croisée avec les statistiques d'importation, les résumés de brevets et les publications réglementaires de l'Union européenne nous a permis de cartographier les courbes d'adoption technologique et d'identifier les biais régionaux dans les files d'attente de raccordement au réseau. Ces sources sont illustratives ; de nombreuses références supplémentaires ont contribué à la validation et aux clarifications.

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des ingénieurs d'installations dans des campus hyperscale, des responsables des achats dans des chaînes de colocation, des consultants en raccordement au réseau et des directeurs commerciaux d'équipementiers à Londres, Manchester, en Écosse et dans le Sud-Est. Ces échanges nous ont aidés à confirmer les plages de densité de baies en temps réel, les prix de vente moyens et les délais de mise en service, comblant les lacunes laissées par la recherche documentaire et affinant les hypothèses du modèle.

Dimensionnement du marché et prévisions

Une construction descendante commence par la charge informatique installée rapportée par le Département des sciences, de l'innovation et de la technologie (en MW), qui est liée au coût typique de l'infrastructure d'alimentation par mégawatt et actualisée avec les évolutions des prix de vente moyens relevés. Les résultats sont ensuite équilibrés par rapport à des points de contrôle ascendants tels que les expéditions d'alimentations sans interruption échantillonnées et les rotations de stocks des canaux. Les principaux moteurs du modèle comprennent la migration de la densité des baies, la part des surfaces hyperscale, les évolutions des délais de raccordement au réseau, l'efficacité énergétique moyenne et la pénétration des alimentations sans interruption lithium-ion. Les prévisions jusqu'en 2030 reposent sur une régression multivariée qui combine la charge informatique projetée, les dépenses en capital cloud et la croissance du PIB, avec des plages de scénarios convenues par des experts en recherche primaire.

Validation des données et cycle de mise à jour

Les résultats passent des tests de variance par rapport aux statistiques de charge gouvernementales et aux divulgations de revenus des équipementiers. Un examen par les pairs des analystes résout les anomalies avant la validation finale. Nous actualisons l'ensemble de données annuellement et publions des mises à jour en cours de cycle lorsque des événements importants, tels que des changements majeurs de politique du réseau, surviennent. Une vérification finale est effectuée juste avant la livraison, garantissant que les clients reçoivent les chiffres les plus récents.

Pourquoi la base de référence de Mordor sur l'alimentation électrique des centres de données au Royaume-Uni reste solide

Les estimations publiées divergent souvent parce que les études sélectionnent différents types d'installations, listes de composants et cadences de prévision.

Deux facteurs courants d'écart sont le regroupement du refroidissement mécanique avec les dépenses électriques et l'utilisation de scénarios de TCAC agressifs qui étendent les relations historiques entre la charge informatique et les dépenses d'infrastructure.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,19 milliard USD (2025) | ||

| 2,86 milliards USD (2024) | Cabinet de conseil mondial A | Regroupe les actifs de refroidissement et les logiciels de gestion de l'énergie, applique une extrapolation régionale avec des vérifications primaires limitées |

| 1,24 milliard USD (2023) | Revue sectorielle B | Se concentre uniquement sur le matériel de base vendu dans les salles d'entreprise sur site ; omet les segments de colocation et hyperscale |

| 6,13 milliards USD (2030) | Cabinet de conseil mondial C | Fait référence à une année de prévision et suppose un TCAC de 13 % plus la revente des revenus de services réseau, gonflant la base de référence |

En résumé, les analystes de Mordor ancrent les valeurs sur la capacité MW observable, les dépenses de composants clairement définies et un moteur de prévision mesuré, offrant aux décideurs une base de référence fiable et transparente qui peut être reproduite avec des variables auditables publiquement.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'alimentation électrique des centres de données au Royaume-Uni ?

Le marché est évalué à 1,28 milliard USD en 2026 et devrait atteindre 1,86 milliard USD d'ici 2031.

Pourquoi les systèmes d'alimentation sans interruption interactifs avec le réseau gagnent-ils en popularité ?

Ils permettent aux opérateurs de générer des revenus auprès du Gestionnaire du Système Électrique du Réseau National en fournissant une réponse en fréquence tout en protégeant les charges critiques.

Comment les mandats de durabilité affectent-ils les choix d'alimentation de secours ?

Les opérateurs se tournent vers des systèmes à pile à combustible compatibles à l'hydrogène et des générateurs compatibles avec l'huile végétale hydrotraitée pour atteindre les objectifs d'émissions avant les délais d'élimination progressive du diesel.

Quel niveau est le plus répandu dans les installations au Royaume-Uni ?

Le Niveau III domine avec 57,10 % de part de marché, offrant une redondance N+1 et une disponibilité de 99,982 % pour la plupart des charges de travail des entreprises.

Dernière mise à jour de la page le: