Taille et part du marché des films revêtus de polychlorure de vinylidène (PVDC)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

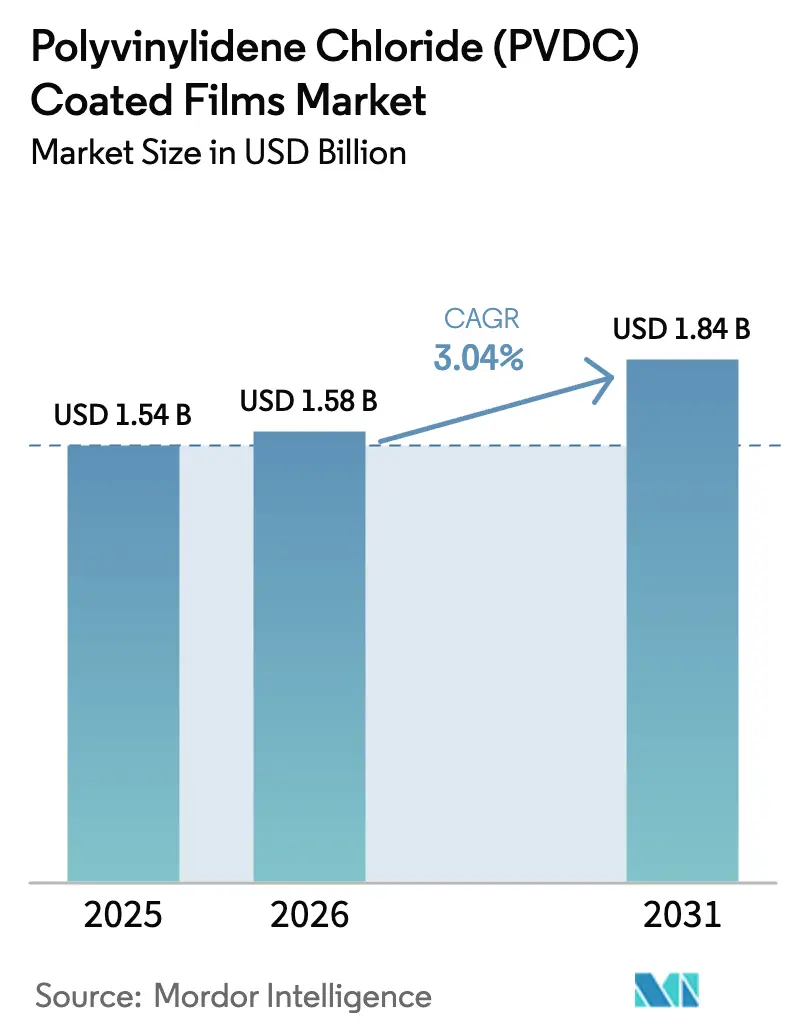

| Taille du Marché (2026) | 1.58 Milliards de dollars |

| Taille du Marché (2031) | 1.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.04% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des films revêtus de polychlorure de vinylidène (PVDC) par Mordor Intelligence

La taille du marché des films revêtus de polychlorure de vinylidène a été évaluée à 1,54 milliard USD en 2025 et devrait croître de 1,58 milliard USD en 2026 pour atteindre 1,84 milliard USD d'ici 2031, à un CAGR de 3,04 % au cours de la période de prévision (2026-2031). Cette progression régulière reflète une demande persistante de la part des marques alimentaires qui nécessitent des emballages étanches à l'oxygène et à l'humidité pour les viandes réfrigérées, les fromages et les plats prêts à consommer, ainsi que des entreprises pharmaceutiques qui s'appuient sur des formats blister pour protéger les principes actifs sensibles à l'humidité. La croissance est tempérée par l'adoption croissante de structures mono-matériaux recyclables en EVOH et en polyoléfines qui aident les propriétaires de marques à atteindre leurs objectifs d'économie circulaire. Les producteurs sont également confrontés à la hausse des coûts des matières premières en chlorure de vinylidène (VDC) à mesure que les usines chlore-alcali européennes se décarbonisent, ce qui renforce l'attrait des grades PVDC à revêtement plus léger qui réduisent la consommation de résine. Par ailleurs, les succès des essais de recyclage mécanique des multicouches PE/PVDC laissent entendre que les objections liées à la fin de vie pourraient s'atténuer si les gestionnaires de déchets acceptent ces films dans les flux de polyéthylène.

Principaux enseignements du rapport

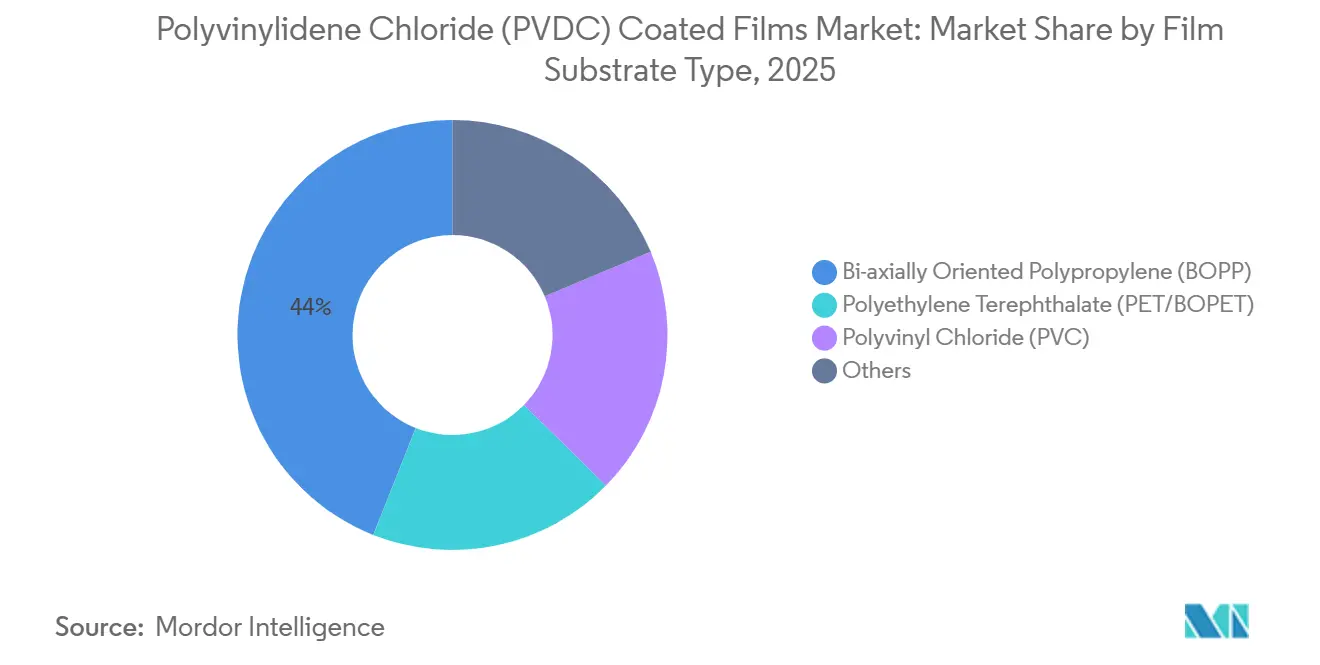

- Par substrat de film, le polypropylène bi-orienté (BOPP) était en tête avec 44 % de la part de marché des films revêtus de PVDC en 2025. Le polychlorure de vinyle (PVC) devrait se développer à un CAGR de 3,67 % jusqu'en 2031.

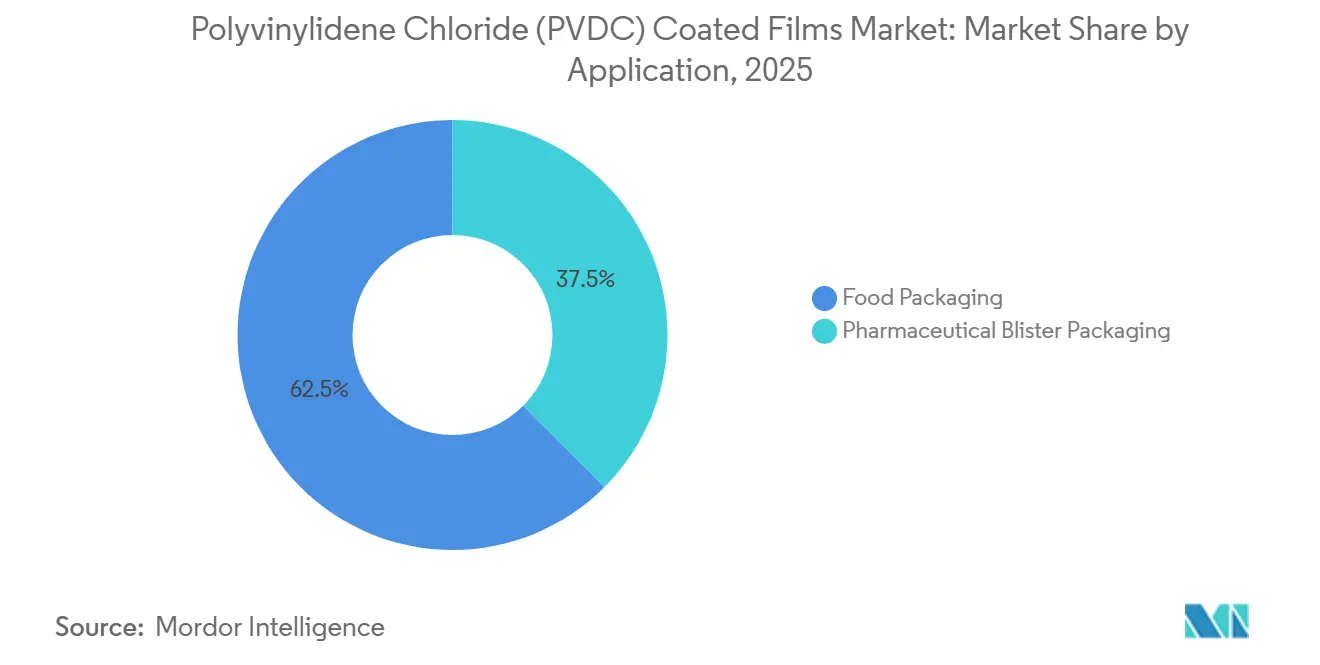

- Par application, l'emballage alimentaire représentait 62,50 % de la demande en 2025. L'emballage blister pharmaceutique progresse à un CAGR de 4,38 % jusqu'en 2031.

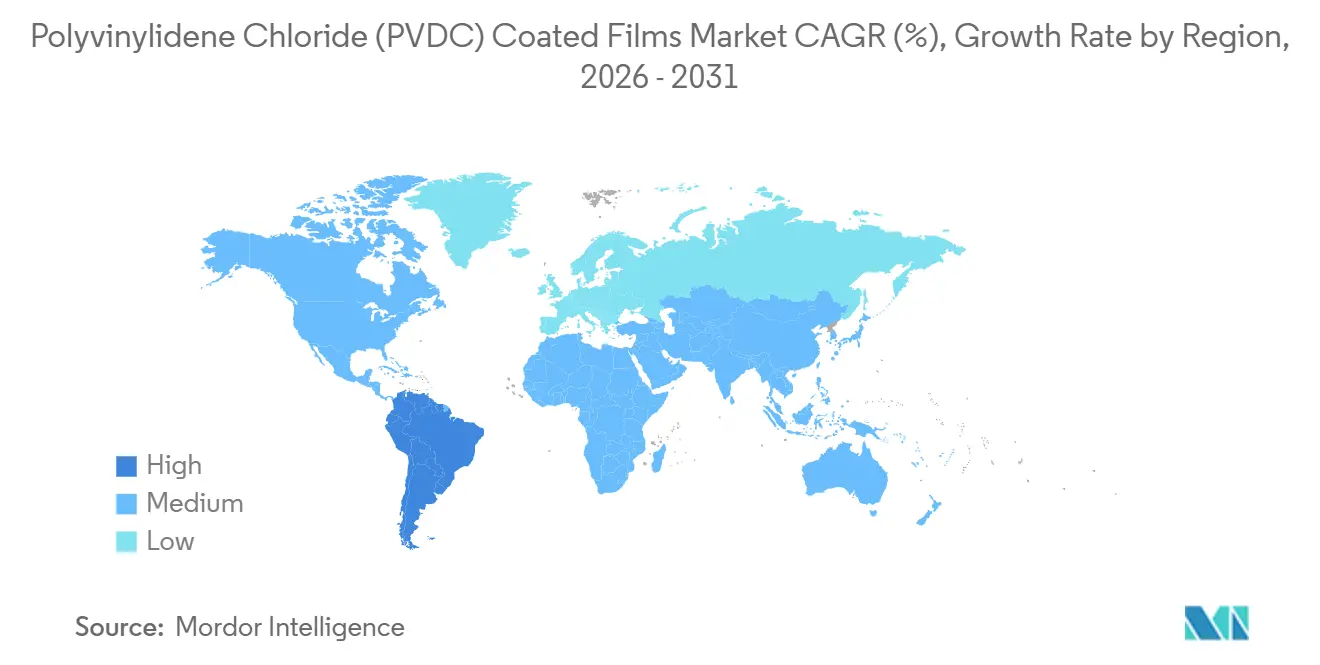

- Par géographie, l'Asie-Pacifique a capté 41,38 % des revenus en 2025, tandis que l'Amérique du Sud enregistre le CAGR régional le plus rapide de 3,57 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des films revêtus de polychlorure de vinylidène (PVDC)

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des aliments transformés et prêts à consommer | +1.2% | Mondial, avec la plus forte adoption dans les centres urbains d'Asie-Pacifique et dans le commerce de détail de commodité en Amérique du Nord | Moyen terme (2-4 ans) |

| Essor de l'adoption des blisters pharmaceutiques | +0.9% | Europe, Amérique du Nord et Inde (pôles d'exportation de médicaments génériques) | Long terme (≥ 4 ans) |

| Performance supérieure en matière de barrière aux gaz et à l'humidité | +0.7% | Mondial, particulièrement critique dans les climats tropicaux/humides (Asie du Sud-Est, Amérique du Sud, Moyen-Orient) | Court terme (≤ 2 ans) |

| Passage aux revêtements PVDC ultra-minces (moins de 15 µm) | +0.5% | Europe et Amérique du Nord, sous l'impulsion des mandats d'allègement et de la minimisation de la taxe sur les plastiques | Moyen terme (2-4 ans) |

| Émergence de grades PVDC sans PFAS et sans fluor | +0.4% | Amérique du Nord et Union européenne, en réponse aux restrictions de contact alimentaire de la FDA et de l'EFSA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des aliments transformés et prêts à consommer

À mesure que les revenus urbains augmentent et que les modes de vie s'accélèrent, la demande de repas en portions contrôlées et à longue conservation s'intensifie. Ces repas doivent rester frais pendant une période prolongée lors de la distribution réfrigérée. Les films BOPP et PET revêtus de PVDC facilitent l'emballage sous atmosphère modifiée, limitant efficacement l'oxydation des lipides et la détérioration microbienne. En réponse à la forte demande des marques de plats préparés en Inde et au Moyen-Orient, UFlex augmente sa production de films barrières au Karnataka. Les propriétaires de marques optent désormais pour des revêtements plus minces par rapport aux conceptions traditionnelles, réalisant des réductions de coûts tout en maintenant la durée de conservation. Si la conformité à la FDA 21 CFR 177.1980 et au règlement UE 10/2011 est essentielle, les transformateurs peuvent acquérir un avantage concurrentiel en certifiant la durabilité à la pasteurisation à haute température.

Essor de l'adoption des blisters pharmaceutiques

Les producteurs de médicaments génériques en Inde et en Europe de l'Est passent des emballages en bandes aux blisters thermoformés PVC/PVDC. Cette évolution vise à satisfaire les critères de barrière à l'humidité ICH Q1A pour les principes actifs pharmaceutiques (API) tels que l'aspirine et les antibiotiques. Le PVC stratifié avec du PVDC garantit une durée de conservation plus longue, même dans les zones climatiques IVb. Malgré une restructuration en vertu du chapitre 11, Klöckner Pentaplast redouble d'investissements dans le PVC/PVDC de qualité pharmaceutique. L'entreprise est pleinement consciente des marges premium associées aux grades à ultra-haute barrière, essentiels pour les produits biologiques. Les orientations de l'Agence européenne des médicaments sur les tests d'intégrité des emballages ont consolidé l'importance du PVDC dans le secteur. Cela est d'autant plus vrai que les revêtements alternatifs à base d'oxyde céramique ne disposent pas de données de terrain robustes à long terme attestant de leur efficacité.

Performance supérieure en matière de barrière aux gaz et à l'humidité

La structure cristalline VDC-MA du PVDC offre une perméabilité à l'oxygène nettement inférieure à celle de l'EVOH, en particulier à forte humidité. Cet avantage est particulièrement bénéfique dans des régions comme l'Asie du Sud-Est, l'Amérique du Sud et le Moyen-Orient, où les niveaux d'humidité dépassent fréquemment 70 %. Des essais comparatifs montrent que le bœuf réfrigéré dans du BOPP revêtu de PVDC maintient la stabilité de la couleur plus longtemps que dans des stratifiés EVOH lors d'un stockage à 4 °C[1]Équipe de presse Syensqo, "Syensqo réalise une percée dans le recyclage mécanique des emballages alimentaires multicouches PVDC," Syensqo, syensqo.com. Les grades PVDC à fort retrait aident les boyaux de saucisses à moduler les échanges de CO₂ et d'O₂, tandis que les formulations à très faible WVTR protègent les fruits secs de l'absorption d'humidité lors du stockage en entrepôt pendant la mousson.

Passage aux revêtements PVDC ultra-minces (moins de 15 µm)

En Europe, les pénalités liées à la taxe sur les plastiques et les redevances pondérées par la demande au Royaume-Uni poussent les transformateurs à réduire le grammage du revêtement. Le Diofan Ultra736 de Syensqo facilite des revêtements secs plus minces en augmentant les solides d'émulsion et en minimisant les risques de micropores. Les nouvelles lignes en Europe sont désormais couramment équipées de capteurs gravimétriques en ligne et d'un contrôle de tension en boucle fermée, garantissant que les variations de grammage de revêtement restent dans ±3 g/m².

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence de l'EVOH et des barrières métallisées | -0.8% | Europe et Amérique du Nord, où la recyclabilité et la certification RecyClass orientent le choix des matériaux | Moyen terme (2-4 ans) |

| Préoccupations liées à la fin de vie et au recyclage à base de chlore | -0.6% | Union européenne (mandats PPWR), Royaume-Uni et certains États des États-Unis dotés de cadres REP avancés | Long terme (≥ 4 ans) |

| Volatilité de l'approvisionnement en monomère VDC dans le contexte de la décarbonisation du secteur chlore-alcali | -0.4% | Mondial, avec une pression aiguë en Europe en raison de l'électrolyse à forte intensité énergétique et des mécanismes d'ajustement carbone aux frontières | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Concurrence de l'EVOH et des barrières métallisées

Les films EVOH soufflés à neuf couches mis en service par Coveris au Royaume-Uni offrent un OTR inférieur à 1 cm³/m²/jour en conditions sèches et peuvent être recyclés dans les flux de déchets de polyéthylène[2]Communications Coveris, "Coveris annonce un investissement majeur dans la capacité des films techniques," Coveris, coveris.com. La baisse des prix des résines EVOH et la hausse des coûts du VDC réduisent l'avantage historique de coût du PVDC, notamment dans l'emballage de produits secs où l'humidité absolue est faible. Les films PET métallisés et les films revêtus d'AlOx séduisent également les marques de snacks qui exigent une barrière à la lumière, bien que l'opacité limite leur utilisation pour la viande fraîche.

Fin de vie / Préoccupations liées au recyclage à base de chlore

La teneur en chlore du PVDC suscite des inquiétudes quant au dégagement d'acide chlorhydrique lors de l'incinération et à la contamination des flux de recyclage des polyoléfines. Le règlement européen sur les emballages et les déchets d'emballages exige une recyclabilité pratique d'ici 2030, plaçant les multicouches PVDC sous surveillance. La percée de Syensqo en matière de recyclage mécanique en 2025 montre que les films PE/PVDC peuvent être retraités à 220 °C sans stabilisants, mais l'acceptation municipale reste inégale et les transformateurs doivent toujours s'acquitter des taxes nationales sur les plastiques en Allemagne et en France.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de substrat de film : Dominance du BOPP portée par le coût et l'usinabilité

Le BOPP a revendiqué une part de 44 % du marché des films revêtus de PVDC en 2025, reflétant son faible coût de résine et ses vitesses de défilement élevées sur les enduiseuses rotogravure. De nombreux transformateurs traitent habilement des bases BOPP de 20 µm à grande vitesse, atteignant la résistance à la traction essentielle pour l'emballage de viande avec os. Le BOPET, destiné aux barquettes premium soumises à une pasteurisation douce, commande une prime de prix notable. Bien que le PVC ne détienne qu'une part de volume modeste, il enregistrera le CAGR le plus rapide de 3,67 % en raison de la demande en blisters. La taille du marché des films revêtus de PVDC liés au polychlorure de vinyle est appelée à augmenter dans les années à venir. De plus, des niches spécialisées comme les boyaux de saucisses en polyamide et les sachets à soufflet en PLA contribuent à la catégorie « autres ».

La position de leader du BOPP est mise à l'épreuve par les opercules mono-PP recyclables, atteignant un faible OTR sans nécessiter de PVDC. Si les prochains essais de montée en échelle s'avèrent concluants, le mono-PP allégé pourrait menacer la part de marché du BOPP dans les films revêtus de PVDC d'ici la fin de la décennie. Cependant, toute transition dépend de la confirmation par les transformateurs de la stabilité de la barrière à forte humidité relative, un critère qui favorise actuellement les structures PVDC.

Par application : Volume de l'emballage alimentaire face à la croissance pharmaceutique

L'alimentation représentait 62,5 % des revenus du segment en 2025, les viandes réfrigérées menant la charge, nécessitant un OTR inférieur à 5 cm³/m²/jour. Les détaillants apprécient la transparence du PVDC, permettant aux acheteurs de vérifier la couleur de la viande — un avantage que les films métallisés et à base d'oxyde céramique ne possèdent pas. Pourtant, avec un intérêt croissant pour la certification RecyClass, les marques de produits secs se tournent de plus en plus vers l'EVOH.

Les blisters pharmaceutiques, bien que plus petits, progressent à un CAGR de 4,38 % jusqu'en 2031. Le marché des films revêtus de PVDC dans les formats blister est porté par l'expansion des exportations de médicaments génériques de l'Inde et par l'introduction de produits biologiques sensibles à l'humidité aux États-Unis et en Europe. Les fabricants de médicaments, recherchant une durée de conservation de trois ans, se tournent vers les grades PVDC à ultra-haute barrière, dont le prix est supérieur à celui des stratifiés standard, en raison de leurs exigences en matière d'OTR.

Analyse géographique

L'Asie-Pacifique détenait 41,38 % des revenus du marché des films revêtus de PVDC en 2025, portée par la capacité intégrée de films de l'Inde et de la Chine et par une forte modernisation du commerce de détail. Jindal Poly Films et Cosmo Films disposent d'un revêtement PVDC en interne qui leur permet d'ajuster les propriétés barrières aux conditions locales d'humidité et de distribution. La hausse des exportations de blisters depuis l'Inde vers les marchés réglementés soutient davantage la demande.

L'Amérique du Sud, menée par le Brésil et l'Argentine, affiche le CAGR régional le plus rapide de 3,57 % jusqu'en 2031. À mesure que la pénétration des supermarchés augmente, les transformateurs passent des emballages cirés aux films haute barrière PVDC qui prolongent la durée de conservation réfrigérée. Les réglementations nationales sont moins strictes en matière de recyclabilité, offrant au PVDC une fenêtre d'opportunité même si les propriétaires de marques européens resserrent leurs spécifications.

L'Amérique du Nord équilibre une forte croissance des blisters avec les premières mesures de responsabilité élargie des producteurs (REP) en Californie et dans le Maine qui pénalisent les formats non recyclables. La percée de Syensqo en matière de recyclage pourrait atténuer ces frais si les systèmes de tri acceptent les multicouches PE/PVDC. L'Europe présente le défi le plus sévère : le règlement sur les emballages et les déchets d'emballages exige une recyclabilité à grande échelle d'ici 2030 et prélève des taxes sur les plastiques non recyclables. Certains systèmes municipaux ont commencé à tester le protocole Syensqo, mais l'acceptation est loin d'être uniforme. Le Moyen-Orient et l'Afrique restent petits mais en progression, avec le segment des produits laitiers premium d'Arabie Saoudite et les importations pharmaceutiques d'Afrique du Sud qui stimulent une demande de niche.

Paysage concurrentiel

Le marché des films revêtus de polychlorure de vinylidène (PVDC) est modérément fragmenté. Les transformateurs régionaux se font concurrence en offrant une variété de substrats et des délais de livraison courts. Beaucoup maintiennent des lignes EVOH parallèles pour pivoter lorsque les prix du VDC s'envolent. Les perturbateurs poussent les films PET revêtus d'oxyde céramique qui égalent l'OTR du PVDC dans les climats secs et s'intègrent dans les flux de recyclage du PET, attirant les marques de snacks et de café axées sur la barrière à la lumière et à l'oxygène. Pourtant, le PVDC conserve une niche défendable sur les marchés humides et dans les emballages médicaux où les données de barrière sur plusieurs années priment sur la recyclabilité.

Leaders du secteur des films revêtus de polychlorure de vinylidène (PVDC)

CCL Industries

KUREHA CORPORATION

UNITIKA LTD

Jindal Poly Films Limited

Klöckner Pentaplast

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Syensqo a annoncé le succès des essais de recyclage mécanique pour les films alimentaires multicouches contenant du PVDC Ixan (structure : PE/EVA/Ixan PVDC/EVA/PE), validés par CSI (groupe IMQ) selon la norme EN 13430.

- Mars 2025 : Pregis a étendu sa capacité de films soufflés EVOH à Anderson, en Caroline du Sud, proposant une structure mono-PE pour remplacer les films métallisés ou PVDC.

Portée du rapport mondial sur le marché des films revêtus de polychlorure de vinylidène (PVDC)

Les films revêtus de PVDC sont obtenus en appliquant une très fine couche de PVDC sur du OPP ou d'autres types de film de base. Ils sont largement utilisés comme matériau d'emballage offrant des propriétés d'imperméabilité à l'humidité et de barrière aux gaz, en plus des propriétés du film de base. La faible dépendance de la propriété barrière à l'oxygène vis-à-vis de l'humidité, la propriété barrière à l'humidité et les excellentes propriétés de rétention des arômes augmentent encore sa concentration sur le marché pour le secteur alimentaire. Le marché du polychlorure de vinylidène est segmenté par type de substrat de film, application et géographie. Par type de substrat de film, le marché est segmenté en polypropylène bi-orienté (BOPP), polyéthylène téréphtalate (PET/BOPET), polychlorure de vinyle (PVC) et autres. Par application, le marché est segmenté en emballage alimentaire et emballage blister pharmaceutique. Le rapport couvre également la taille du marché et les prévisions pour 15 pays à travers le monde. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base des revenus (USD).

| Polypropylène bi-orienté (BOPP) |

| Polyéthylène téréphtalate (PET/BOPET) |

| Polychlorure de vinyle (PVC) |

| Autres (polyéthylène, polyamide, PLA, cellulosiques, etc.) |

| Emballage alimentaire |

| Emballage blister pharmaceutique |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de substrat de film | Polypropylène bi-orienté (BOPP) | |

| Polyéthylène téréphtalate (PET/BOPET) | ||

| Polychlorure de vinyle (PVC) | ||

| Autres (polyéthylène, polyamide, PLA, cellulosiques, etc.) | ||

| Par application | Emballage alimentaire | |

| Emballage blister pharmaceutique | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des films revêtus de PVDC ?

Il s'établit à 1,58 milliard USD en 2026 et devrait atteindre 1,84 milliard USD d'ici 2031, enregistrant un CAGR de 3,04 %.

Quel segment d'utilisation finale connaît la croissance la plus rapide pour les films à base de PVDC ?

L'emballage blister pharmaceutique progresse à un CAGR de 4,38 % jusqu'en 2031, dépassant les applications alimentaires.

Quelle région augmente sa capacité le plus agressivement ?

L'Asie-Pacifique, menée par l'Inde et la Chine, continue de mettre en service de nouvelles lignes de revêtement PVDC pour répondre à la demande intérieure et à l'exportation.

Quelle technologie menace le PVDC dans les emballages alimentaires ?

Les films EVOH à neuf couches et les films PET revêtus d'oxyde céramique gagnent des parts là où la recyclabilité l'emporte sur la résistance absolue de la barrière.

Quel substrat domine actuellement ?

Le BOPP détient 44 % de la part mondiale en raison de ses avantages en termes de coût et de sa capacité à être revêtu à grande vitesse.

Dernière mise à jour de la page le: