Taille et part du marché du polychlorure de vinyle (PVC) en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

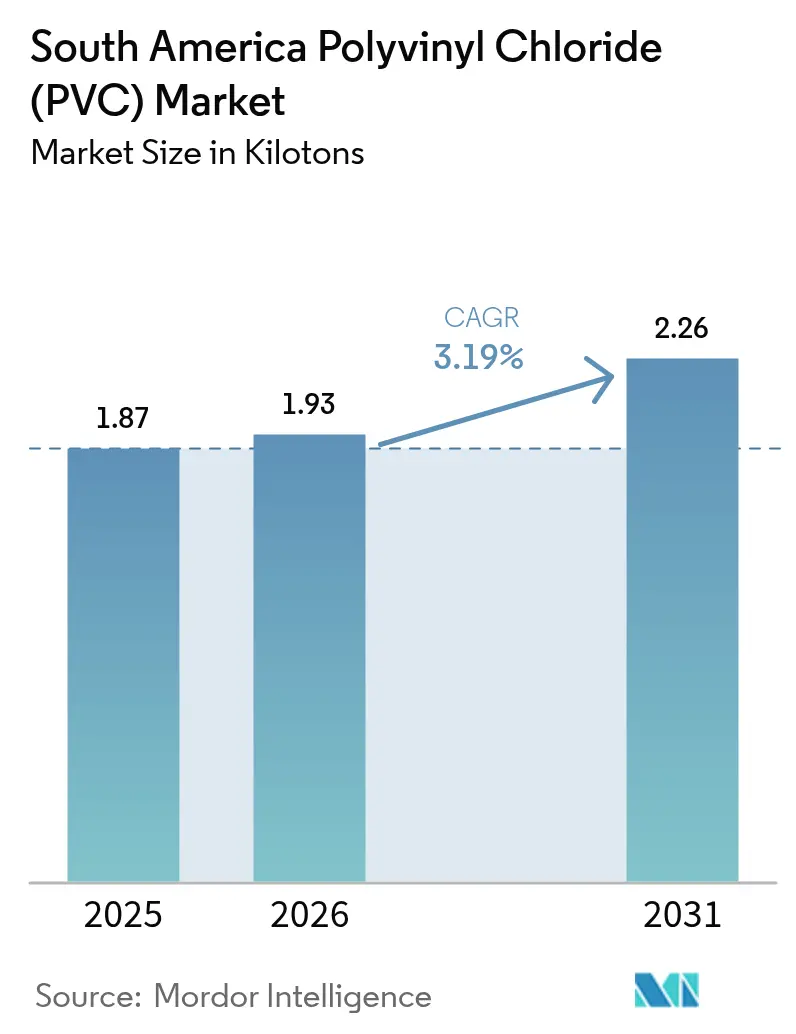

| Taille du marché de l'année de base (2025) | 1.87 kilotonnes |

| Volume du Marché (2026) | 1.93 kilotonnes |

| Volume du Marché (2031) | 2.26 kilotonnes |

| Taux de croissance (2026 - 2031) | 3.19% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du polychlorure de vinyle (PVC) en Amérique du Sud par Mordor Intelligence

La taille du marché du polychlorure de vinyle en Amérique du Sud est estimée à 1,93 kilotonne en 2026, en progression par rapport à la valeur de 1,87 kilotonne enregistrée en 2025, avec des projections pour 2031 indiquant 2,26 kilotonnes, croissant à un TCAC de 3,19 % sur la période 2026-2031. Les dépenses publiques soutenues dans les réseaux d'eau et d'assainissement, l'urbanisation accélérée et la production manufacturière constante soutiennent cette expansion. Le cadre juridique de l'assainissement brésilien de 2020 impose un accès universel à l'eau et une couverture quasi complète en matière d'égouts d'ici 2033, poussant les services publics à se tourner vers des canalisations en PVC haute performance qui représentent environ trois cinquièmes des dépenses d'investissement en matière de transport. Les écosystèmes de matières premières intégrés au Brésil et en Argentine se traduisent par des coûts de chaîne vinylique inférieurs, accordant aux acteurs établis une marge de manœuvre face aux pressions des prix à la parité d'importation. Parallèlement, les impératifs de durabilité orientent les formulateurs vers des stabilisants calcium-zinc et des plastifiants renouvelables qui réduisent l'empreinte carbone des produits jusqu'à 80 % tout en préservant les performances des matériaux.

Principaux enseignements du rapport

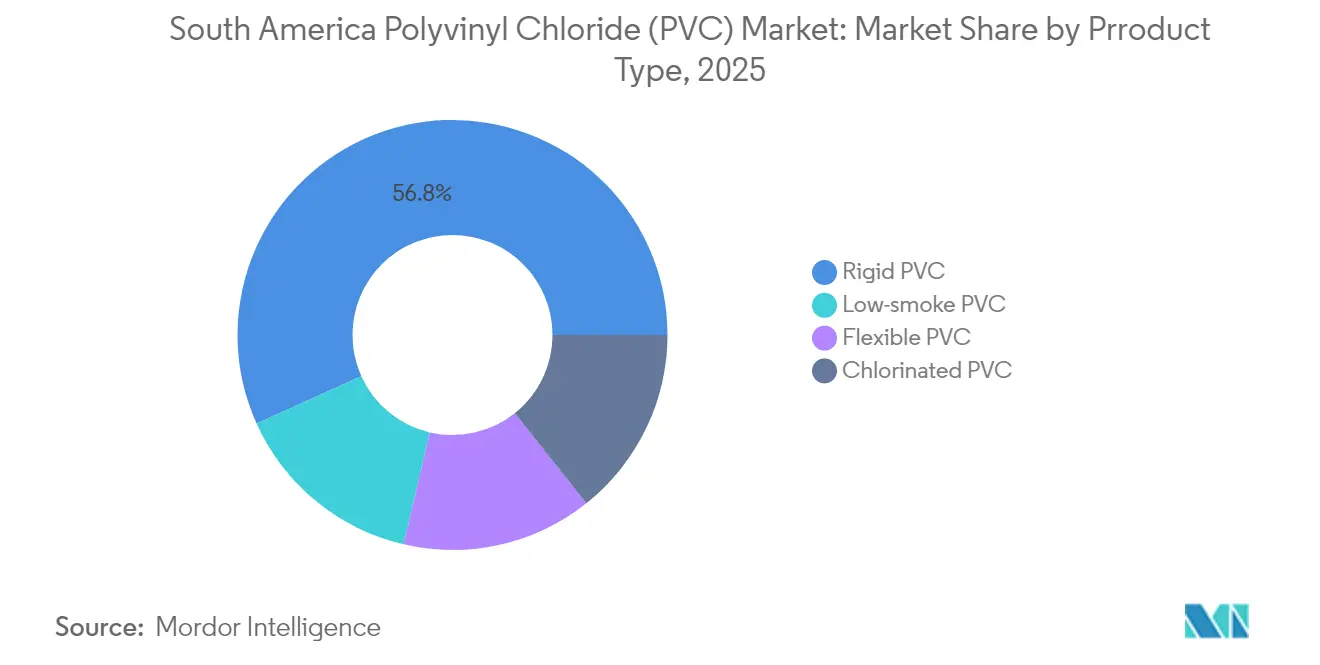

- Par type de produit, le PVC rigide détenait une part de 56,75 % du marché du polychlorure de vinyle en Amérique du Sud en 2025 ; le PVC à faible émission de fumée devrait progresser à un TCAC de 3,8 % jusqu'en 2031.

- Par type de stabilisant, les systèmes à base de calcium représentaient 40,78 % de la part de marché du polychlorure de vinyle en Amérique du Sud en 2025, tandis que les stabilisants à l'étain/organostanniques devraient afficher le TCAC le plus rapide à 3,55 % jusqu'en 2031.

- Par application, les tuyaux et raccords captaient 45,89 % de la taille du marché du polychlorure de vinyle en Amérique du Sud en 2025, tandis que les fils et câbles devraient se développer à un TCAC de 3,6 % sur la période 2026–2031.

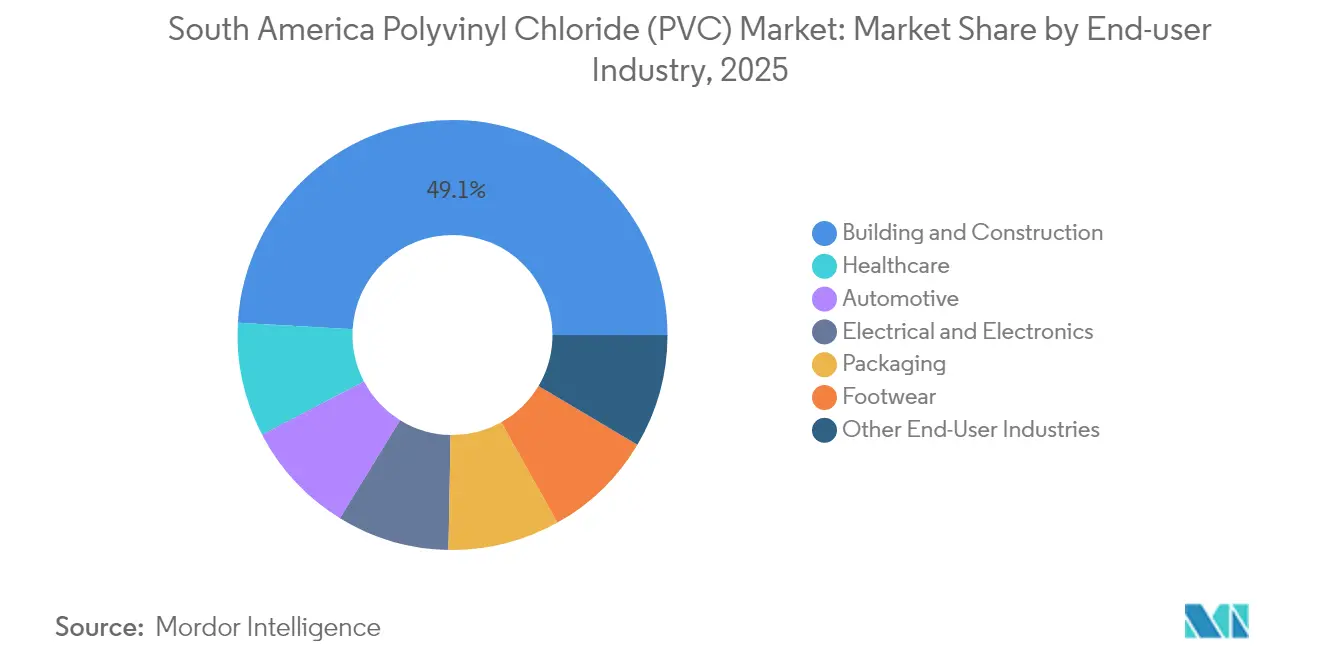

- Par secteur d'utilisation finale, le bâtiment et la construction représentaient 49,10 % du marché du polychlorure de vinyle en Amérique du Sud en 2025 ; la santé progresse à un TCAC de 3,95 % jusqu'en 2031.

- Par géographie, le Brésil contrôlait 52,85 % du volume régional en 2025, tandis que la Colombie est en passe d'afficher le TCAC le plus rapide à 3,45 % jusqu'en 2031

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du polychlorure de vinyle (PVC) en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation tirée par la construction de la demande de tuyaux et raccords | +0.8% | Brésil, Colombie, Pérou, retombées sur l'Argentine | Moyen terme (2-4 ans) |

| Développement de l'allégement dans la production automobile sud-américaine | +0.3% | Brésil, Argentine | Court terme (≤ 2 ans) |

| Expansion des dispositifs médicaux à usage unique à base de PVC | +0.4% | Régional avec concentration au Brésil | Moyen terme (2-4 ans) |

| Programmes de remplacement des canalisations en plomb au Brésil et au Pérou | +0.5% | Brésil, Pérou | Long terme (≥ 4 ans) |

| Intégration domestique chlore-vinyle réduisant les coûts des matières premières | +0.6% | Brésil, Argentine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation tirée par la construction de la demande de tuyaux et raccords

Des dépenses annuelles de 27,6 milliards de BRL sont nécessaires jusqu'en 2035 pour combler les lacunes en matière de service d'eau affectant 100 millions de Brésiliens sans collecte des eaux usées et 35 millions sans accès à l'eau traitée[1]Organisation de coopération et de développement économiques, "Améliorer la performance de l'Agence nationale brésilienne pour l'eau et l'assainissement de base," oecd.org. Le cadre juridique de l'assainissement de 2020 impose une couverture des eaux usées urbaines à 90 % d'ici 2033, incitant les services publics à remplacer les conduites métalliques corrodées par des systèmes en PVC offrant une durée de vie de 50 ans et un retour sur investissement en prévention des maladies de quatre pour un pour chaque real investi. Les concessions d'eau potable en Colombie, les programmes d'eau minière au Pérou et le projet de 135 millions de USD au Maranhão soutenu par IDB Invest soulignent l'élan régional en faveur d'une infrastructure PVC normalisée. La rapidité d'installation, la faible maintenance et la résistance à la corrosion consolident la proposition de valeur du PVC dans les réseaux de distribution, de collecte et de traitement.

Développement de l'allégement dans la production automobile sud-américaine

Les véhicules assemblés au Brésil et en Argentine intègrent de plus en plus des composés PVC spéciaux dans les tableaux de bord, les faisceaux de câblage et les joints de compartiment moteur afin de réduire la masse, d'améliorer la résistance aux flammes et d'améliorer l'acoustique de l'habitacle. Le secteur automobile brésilien, représentant 25 % du PIB industriel, poursuit une plus grande intégration de contenu local dans le cadre de programmes qui récompensent l'adoption de matériaux axés sur l'efficacité. Les formulateurs nationaux ont introduit des grades de PVC à haute fluidité et faible voile qui satisfont aux normes de gestion thermique des véhicules électriques tout en s'alignant sur les réalités de coût et de logistique spécifiques à la région. Les règles commerciales préférentielles du MERCOSUR facilitent la circulation transfrontalière des composants, encourageant des spécifications harmonisées qui élèvent la demande de PVC dans le câblage et les intérieurs.

Expansion des dispositifs médicaux à usage unique à base de PVC

Les payeurs nationaux augmentent leurs dépenses en dispositifs à usage unique pour réduire les infections nosocomiales, une tendance renforcée par la liste de priorités 2024-2025 de l'ANVISA du Brésil appelant à des orientations plus strictes en matière de retraitement. Le marché du polychlorure de vinyle en Amérique du Sud bénéficie de l'utilisation des tubulures intraveineuses, des poches de sang et des composants respiratoires qui tirent parti de la transparence, de la résistance aux coudes et de la compatibilité avec la stérilisation à la vapeur du PVC. La Colombie et le Pérou canalisent des fonds publics vers des modernisations hospitalières qui favorisent les articles en PVC fabriqués localement et conformes aux normes. Les producteurs qui répondent avec des systèmes de plastifiants biocompatibles sans phtalates accèdent à des appels d'offres liés à des prêteurs multilatéraux qui exigent la conformité aux benchmarks de qualité internationaux.

Intégration domestique chlore-vinyle réduisant les coûts des matières premières

L'intégration de Braskem de l'éthylène jusqu'au PVC, soutenue par un plan de déboulonnage de 100 millions de USD visant à augmenter la capacité de polymères de 139 000 tonnes dans trois États brésiliens, limite l'exposition aux turbulences mondiales du fret et protège les transformateurs contre les prix à la parité d'importation. Le taux d'utilisation des capacités nominales d'Unipar Carbocloro à 82 % souligne l'effet de levier opérationnel réalisé grâce aux actifs de chlore-alcali internes. Lors de perturbations logistiques, les producteurs locaux ont bénéficié d'économies de fret de 180 à 200 USD par tonne par rapport aux importations livrées, leur permettant des exportations compétitives et un approvisionnement intérieur stable

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Perception de toxicité et renforcement des réglementations EHS | -0.4% | Brésil, Colombie | Moyen terme (2-4 ans) |

| Exigences d'absence de phtalates dans les jouets et produits de puériculture | -0.2% | Brésil, Argentine | Court terme (≤ 2 ans) |

| Tarifs d'électricité volatils augmentant les OPEX de l'électrolyse | -0.3% | Brésil, Argentine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Perception de toxicité et renforcement des réglementations EHS

L'adoption plus large des évaluations du cycle de vie et des cadres de divulgation obligatoire augmente les coûts de conformité pour les transformateurs de PVC de petite et moyenne taille. Les règles de contact alimentaire du MERCOSUR et les dossiers de dispositifs médicaux de l'ANVISA exigent désormais une traçabilité granulaire des additifs, poussant les producteurs à investir dans des systèmes numériques de passeport matière. Les groupes de plaidoyer mettent en lumière les processus au chlore et les résidus d'additifs, orientant les acheteurs institutionnels vers des écolabels. Les contre-mesures comprennent des plastifiants renouvelables tels que Pevalen Pro 100 qui réduisent l'empreinte CO₂ des produits de 80 % et renforcent les atouts en matière d'économie circulaire.

Tarifs d'électricité volatils augmentant les OPEX de l'électrolyse

Les coûts énergétiques du chlore-alcali au Brésil et en Argentine peuvent fluctuer de 30 % en un trimestre, perturbant les marges de la chaîne vinylique et décourageant les nouveaux entrants dans le secteur du chlore-alcali. Les acteurs intégrés atténuent la volatilité grâce à une production d'énergie captive ou à des PPA renouvelables à long terme, mais les transformateurs marchands subissent des délais de répercussion qui compriment les marges. Des modèles récents d'intégration énergétique montrent un potentiel de réduction de 28,54 % des charges de chauffage et de 5,91 % des charges de refroidissement pour les grandes usines lorsque des réseaux avancés de récupération de chaleur sont utilisés, offrant une feuille de route vers une économie plus stable[2]Antonio Mendivil-Arrieta et al., "Intégration énergétique et évaluation technique WEP d'un procédé de production de PVC à grande échelle," mdpi.com .

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le PVC rigide domine les applications d'infrastructure

Le PVC rigide représentait 56,75 % du volume régional en 2025, les projets d'eau potable et les profilés de construction ayant privilégié sa durabilité et sa pression nominale. La taille du marché du polychlorure de vinyle en Amérique du Sud liée aux formulations rigides devrait progresser de concert avec les dépenses annuelles de sécurité hydrique du Brésil de 27,6 milliards de BRL, assurant une charge de base fiable pour la demande de résine. Le PVC à faible émission de fumée, bien que représentant un tonnage plus faible, affichera un TCAC de 3,8 % grâce au renforcement des règles de sécurité incendie dans la construction commerciale en hauteur.

Les applications de PVC flexible couvrent la gaine automobile et les tubulures médicales, bénéficiant de la flexibilité à basse température et de la transparence. Le PVC chloré s'adresse aux segments de transport industriel et de canalisations d'eau chaude, ajoutant des flux de marges premium. Les grades rigides transparents, essentiels pour les fenêtres d'inspection pharmaceutique et les viseurs de traitement alimentaire, croissent régulièrement à mesure que les investissements en BPF se concrétisent. Collectivement, l'évolution du mix de produits garantit que le marché du polychlorure de vinyle en Amérique du Sud reste diversifié tout en étant ancré dans l'infrastructure de base.

Par type de stabilisant : les systèmes à base de calcium mènent la transition environnementale

Les formulations calcium-zinc ont sécurisé 40,78 % du tonnage de stabilisants en 2025, aidées par la parité de coût avec les composés plombifères traditionnels et une mise en œuvre simple en remplacement direct. Les alternatives à l'étain/organostanniques, bien que plus chères, surpasseront le marché du polychlorure de vinyle en Amérique du Sud au sens large à un TCAC de 3,55 % en raison de la résistance supérieure au vieillissement thermique exigée dans la gaine de câbles et les dispositifs médicaux. Les stabilisants au plomb reculent sous l'effet d'interdictions progressives, tandis que les liquides baryum-zinc servent des extrusions de niche nécessitant un brillant élevé.

Les évolutions du marché favorisent les fournisseurs d'additifs capables d'associer des allégations de performance à des ensembles de données de cycle de vie reconnus par les régulateurs. Les fabricants de résines intégrés qui regroupent stabilisants, lubrifiants et concentrés de couleur dans une seule facture répondent à la demande des transformateurs pour une simplification des approvisionnements et un support technique robuste.

Par application : les tuyaux et raccords ancrent la croissance du marché

Les tuyaux et raccords captaient 45,89 % de la part du marché du polychlorure de vinyle en Amérique du Sud en 2025 et conservent la plus forte expansion en volume absolu jusqu'en 2031 à mesure que les programmes d'eau à l'échelle des services publics sont déployés au Brésil, en Colombie et au Pérou. Les fils et câbles — portés par la numérisation du réseau électrique et les mises à niveau des interconnexions des centres de données — affichent le TCAC le plus rapide à 3,6 %, soutenus par la résistance diélectrique et les performances ignifuges du PVC.

Les films et feuilles servent la couverture des serres et les étiquettes thermorétractables, tandis que les bouteilles absorbent les rinçages des boissons et des produits pharmaceutiques où l'inertie chimique est critique. Les profilés, tuyaux souples et tubulures approvisionnent une variété de secteurs, de l'irrigation à la ventilation industrielle, assurant une diversité des moteurs de demande.

Par secteur d'utilisation finale : le bâtiment et la construction stimulent la demande régionale

49,10 % des résines de PVC en 2025 ont été destinées au bâtiment et à la construction, soulignant le statut bien ancré du PVC dans les cadres de fenêtres, les conduits et les membranes de toiture. Les clients du secteur automobile représentent le deuxième débouché le plus important, utilisant le PVC pour l'atténuation du bruit des joints de portières et le toucher intérieur. Le secteur de la santé est le plus dynamique avec un TCAC de 3,95 % alors que les cliniques spécifient des kits PVC stériles à usage unique co-développés avec des entreprises multinationales de dispositifs médicaux. Les applications électriques et électroniques bénéficient des déploiements d'énergies renouvelables, tandis que l'emballage et la chaussure maintiennent une demande de base grâce aux produits de grande consommation et à la mode de vie.

Analyse géographique

Le Brésil a fourni 52,85 % de la demande régionale en 2025, renforcé par des chaînes intégrées éthylène-PVC et une combinaison de politiques favorisant les producteurs nationaux grâce à la protection tarifaire. Les clusters de constructeurs automobiles OEM à São Paulo et dans le Minas Gerais adoptent des pièces en PVC allégées pour satisfaire aux obligations d'efficacité à l'échelle du parc, et les réglementations médicales plus strictes de l'ANVISA galvanisent les investissements dans l'extrusion en salle blanche pour les films de poches de sang.

La Colombie mènera la croissance avec un TCAC de 3,45 % jusqu'en 2031 alors que son déploiement de la 5G et ses concessions d'eau potable amplifient la demande d'isolation de câbles et de tuyaux sous pression. La volatilité macroéconomique de l'Argentine tempère les perspectives à court terme, mais les projets d'intégration énergétique et les exportations automobiles ancrent une base de consommation stable. Les mines de cuivre du Chili soutiennent la demande de tuyaux souples spéciaux et de revêtements, tandis que le Pérou associe une infrastructure portée par les mines à des programmes de remplacement de canalisations urbaines déployant le PVC aussi bien pour les réseaux d'eau potable que d'eaux usées. Les économies plus petites — Équateur, Uruguay et Paraguay — consomment de la résine pour l'agriculture et la construction légère, ajoutant un tonnage incrémental via les distributeurs régionaux.

Paysage concurrentiel

Le marché est de nature consolidée. Les majors pétrochimiques intégrés dominent la production de résines, Braskem, Unipar Carbocloro et Orbia détenant une part importante. Les améliorations de l'efficacité des procédés, telles que les modernisations avancées de récupération de chaleur documentées pour réduire 28,54 % des charges de chauffage, se diffusent parmi les producteurs de premier rang et devraient vraisemblablement se répercuter sur les transformateurs de taille intermédiaire via des contrats à économies partagées. Du côté aval, les formulateurs spécialisés dans les plastifiants sans phtalates et les stabilisants calcium-zinc obtiennent des approbations OEM de clients médicaux et automobiles, ouvrant des flux de revenus pérennes. Les mesures antidumping isolent l'approvisionnement national des importations au comptant volatiles, encourageant des accords d'achat à long terme entre les fabricants de résines et les extrudeurs de tuyaux.

Leaders du secteur du polychlorure de vinyle (PVC) en Amérique du Sud

Braskem

Formosa Plastics Corporation

Orbia

Unipar Carbocloro

Westlake Vinnolit GmbH& Co.KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Le Brésil a relevé son droit antidumping sur le PVC de qualité suspension américain de 8,2 % à 43,7 %. Braskem et Unipar Carbocloro avaient demandé aux autorités une protection renforcée, invoquant des pratiques de prix prédatoires.

- Janvier 2025 : Braskem a affecté 100 millions de USD à l'augmentation de la capacité nationale en polymères de 139 000 tonnes dans les usines de Bahia, Rio Grande do Sul et Alagoas, couvrant le polyéthylène, le polychlorure de vinyle et les produits chimiques auxiliaires.

Périmètre du rapport sur le marché du polychlorure de vinyle (PVC) en Amérique du Sud

Le polychlorure de vinyle (PVC) est un plastique solide et léger, facile à utiliser et à transformer en toute forme. Le matériau PVC est très résistant aux intempéries, à la décomposition, à la corrosion chimique et à l'abrasion.

Le marché du PVC en Amérique du Sud est segmenté par type de produit, type de stabilisant, application et secteur d'utilisation finale. Par type de produit, le marché est segmenté en type rigide, type flexible, PVC à faible émission de fumée et PVC chloré. Par type de stabilisant, le marché est segmenté en stabilisants à base de calcium, stabilisants à base de plomb, stabilisants à base d'étain et d'organostanniques (stabilisants Sn), stabilisants à base de baryum et autres (métaux mixtes liquides). Par application, le marché est segmenté en tuyaux et raccords, films et feuilles, fils et câbles, bouteilles, profilés, tuyaux souples et tubulures, et autres applications. Par secteur d'utilisation finale, le marché est segmenté en bâtiment et construction, automobile, électrique et électronique, emballage, chaussures, santé et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour le marché du PVC en Amérique du Sud dans les principaux pays.

Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (kilotonnes).

| PVC rigide | PVC rigide transparent |

| PVC rigide non transparent | |

| PVC flexible | PVC flexible transparent |

| PVC flexible non transparent | |

| PVC à faible émission de fumée | |

| PVC chloré |

| À base de calcium (Ca-Zn) |

| À base de plomb (Pb) |

| Étain / Organostannique (Sn) |

| À base de baryum et métaux mixtes liquides |

| Tuyaux et raccords |

| Films et feuilles |

| Fils et câbles |

| Bouteilles |

| Profilés, tuyaux souples et tubulures |

| Autres applications |

| Bâtiment et construction |

| Automobile |

| Électrique et électronique |

| Emballage |

| Chaussures |

| Santé |

| Autres secteurs d'utilisation finale |

| Brésil |

| Argentine |

| Chili |

| Colombie |

| Pérou |

| Reste de l'Amérique du Sud |

| Par type de produit | PVC rigide | PVC rigide transparent |

| PVC rigide non transparent | ||

| PVC flexible | PVC flexible transparent | |

| PVC flexible non transparent | ||

| PVC à faible émission de fumée | ||

| PVC chloré | ||

| Par type de stabilisant | À base de calcium (Ca-Zn) | |

| À base de plomb (Pb) | ||

| Étain / Organostannique (Sn) | ||

| À base de baryum et métaux mixtes liquides | ||

| Par application | Tuyaux et raccords | |

| Films et feuilles | ||

| Fils et câbles | ||

| Bouteilles | ||

| Profilés, tuyaux souples et tubulures | ||

| Autres applications | ||

| Par secteur d'utilisation finale | Bâtiment et construction | |

| Automobile | ||

| Électrique et électronique | ||

| Emballage | ||

| Chaussures | ||

| Santé | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille de la demande de PVC en Amérique du Sud aujourd'hui ?

La consommation régionale a atteint 1,93 kilotonne en 2026 et devrait atteindre 2,26 kilotonnes d'ici 2031, soit un TCAC de 3,19 %.

Quel pays représente l'essentiel de la consommation de PVC en Amérique du Sud ?

Le Brésil détenait 52,85 % du volume total en 2025, porté par une capacité de résine intégrée et d'importants projets d'infrastructure hydraulique.

Quel segment d'application utilise le plus de PVC ?

Les tuyaux et raccords représentaient 45,89 % de la demande en 2025 grâce aux modernisations continues des réseaux d'eau et d'assainissement.

Quel produit PVC affiche la croissance la plus rapide ?

Le PVC à faible émission de fumée progressera à un TCAC de 3,8 % jusqu'en 2031 à mesure que les exigences plus strictes des codes de construction en matière d'incendie se généralisent.

Qu'est-ce qui propulse la demande de PVC dans le secteur de la santé ?

Les extensions hospitalières et les règles de stérilité de l'ANVISA stimulent les dispositifs médicaux en PVC à usage unique, entraînant un TCAC de 3,95 % dans les usages de santé.

Dernière mise à jour de la page le: