Taille et part du marché des films de contrôle solaire pour fenêtres en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

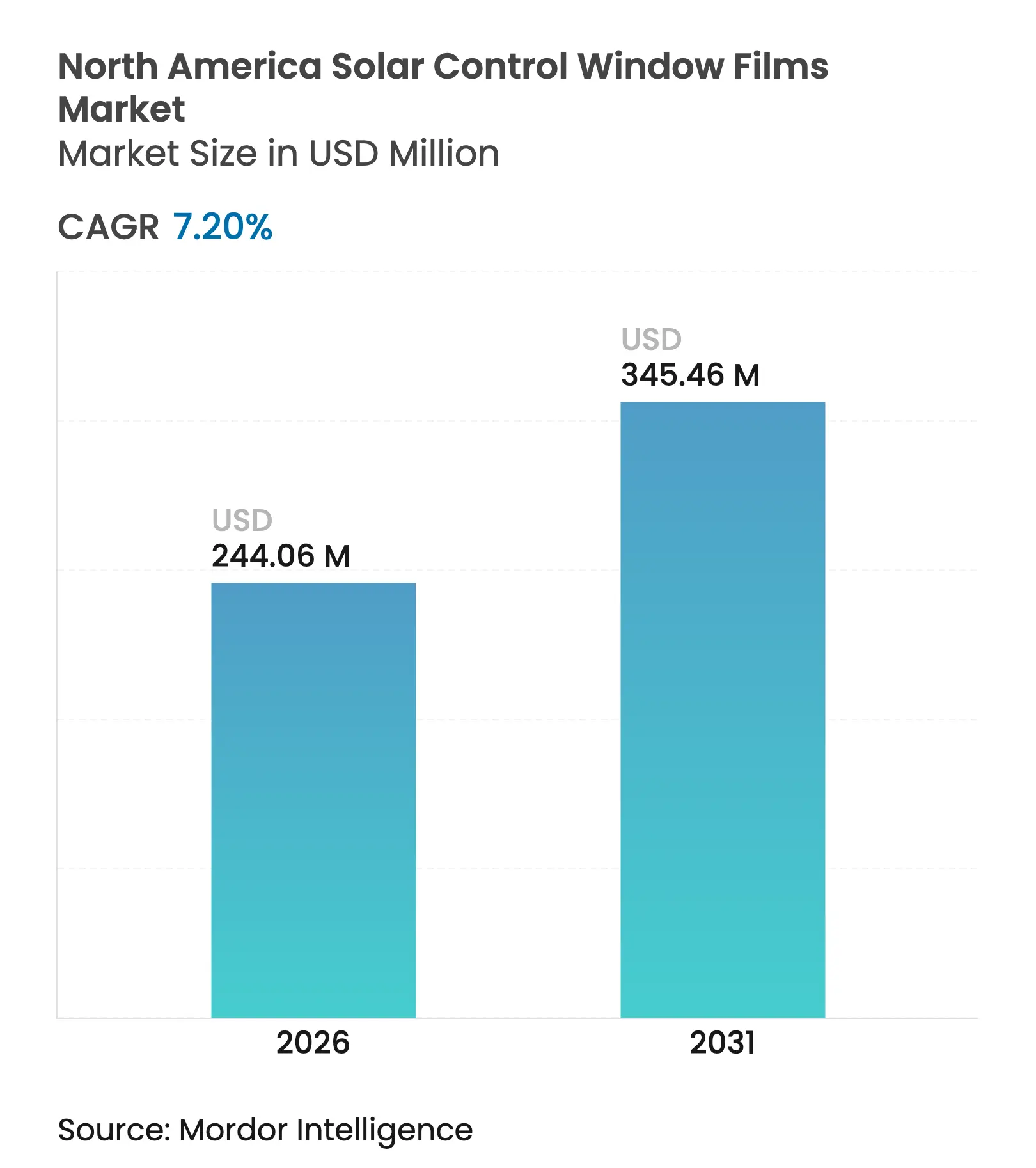

| Taille du marché de l'année de base (2025) | 227.67 Millions de dollars américains |

| Taille du Marché (2026) | 244.06 Millions de dollars américains |

| Taille du Marché (2031) | 345.46 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.20% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des films de contrôle solaire pour fenêtres en Amérique du Nord par Mordor Intelligence

La taille du marché des films de contrôle solaire pour fenêtres en Amérique du Nord devrait croître de 227,67 millions USD en 2025 à 244,06 millions USD en 2026 et devrait atteindre 345,46 millions USD d'ici 2031, à un TCAC de 7,20 % sur la période 2026-2031. La croissance est soutenue par le renforcement des codes énergétiques du bâtiment, les incitations fiscales fédérales et étatiques, ainsi que par l'utilisation accrue de films de contrôle solaire par les équipementiers automobiles cherchant à réduire les charges de climatisation dans les véhicules électriques. La sensibilisation accrue du public aux risques d'exposition aux ultraviolets, notamment dans la ceinture solaire, ajoute une dimension de protection sanitaire aux décisions d'achat. Les rénovations ESG des entreprises dans l'immobilier commercial démontrent des économies claires sur les charges d'exploitation en modernisant les façades existantes plutôt qu'en remplaçant entièrement les systèmes de vitrage. Par ailleurs, l'intégration dynamique des chaînes d'approvisionnement dans le cadre de l'ACEUM permet aux producteurs nord-américains de servir efficacement les marchés automobile et de la construction, renforçant ainsi la résilience de la demande régionale.

Points clés du rapport

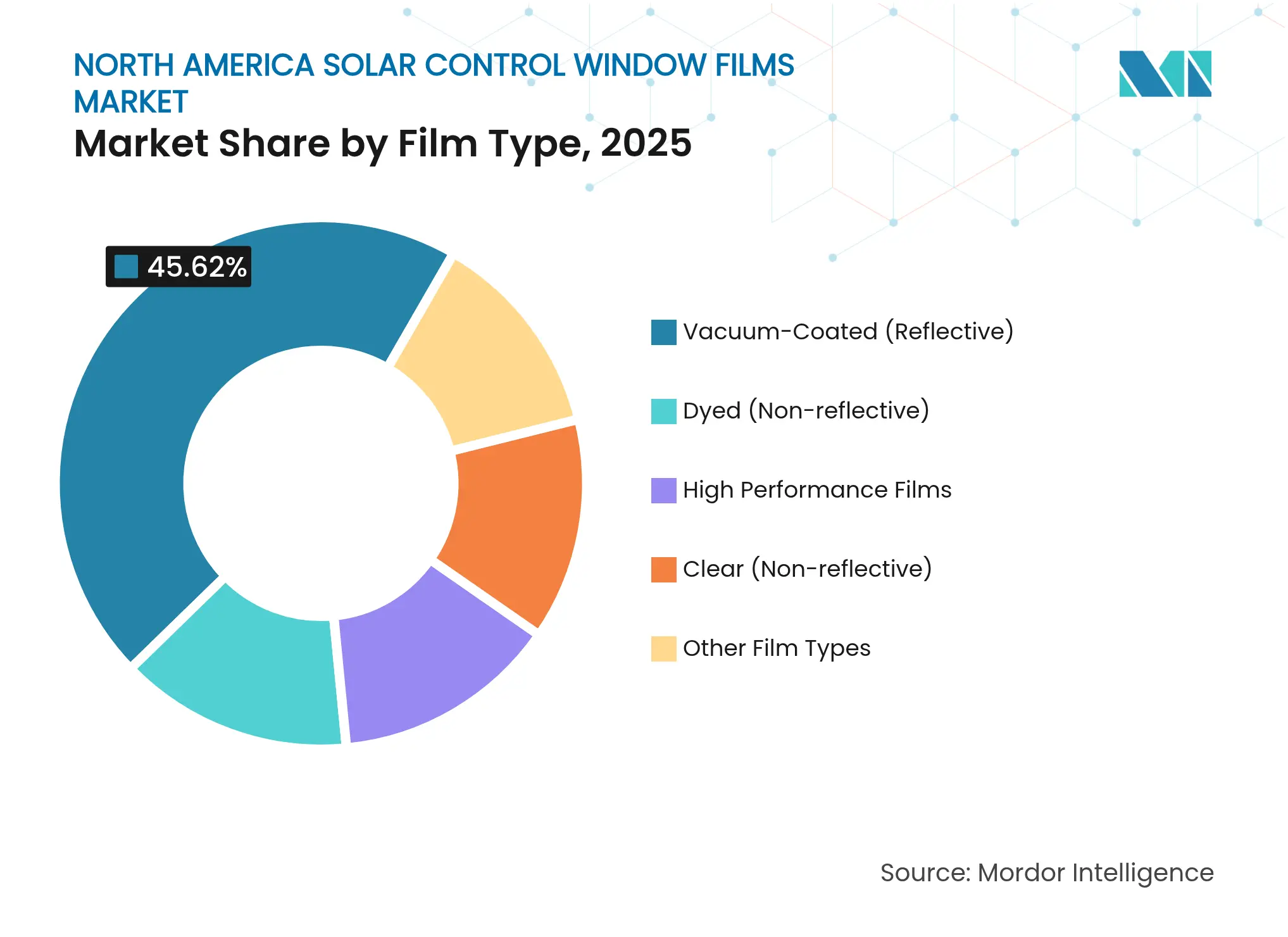

- Par type de film, les produits réfléchissants revêtus sous vide détenaient 45,62 % de la part du marché des films de contrôle solaire pour fenêtres en Amérique du Nord en 2025, tandis que leurs homologues non réfléchissants teintés devraient progresser à un TCAC de 7,83 % jusqu'en 2031.

- Par type d'absorbeur, les formulations céramiques inorganiques représentaient 49,86 % de la taille du marché des films de contrôle solaire pour fenêtres en Amérique du Nord en 2025, tandis que les absorbeurs organiques progressent à un TCAC de 8,07 % entre 2026 et 2031.

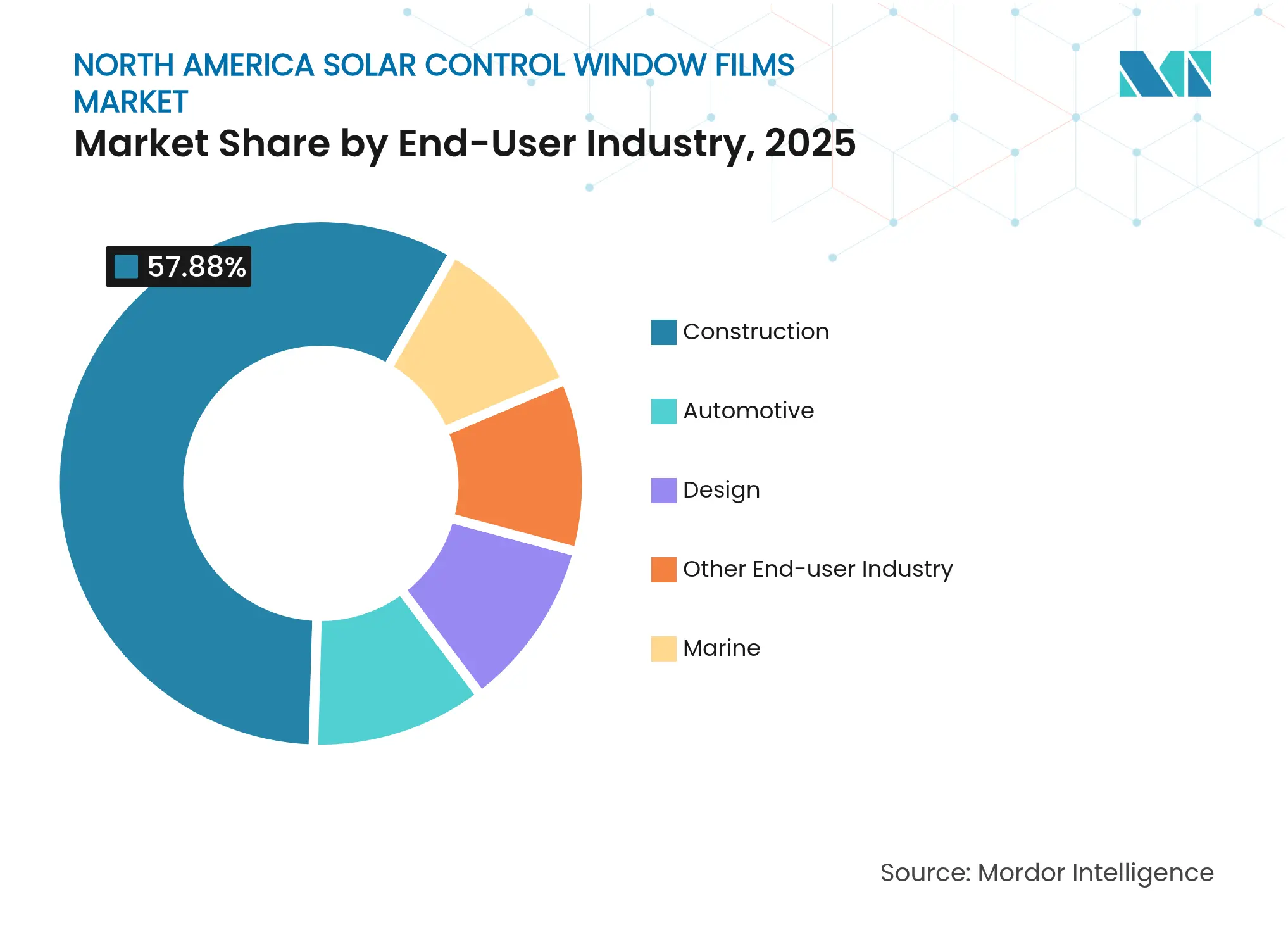

- Par secteur d'utilisation finale, les applications de construction représentaient 57,88 % de la taille du marché des films de contrôle solaire pour fenêtres en Amérique du Nord en 2025 ; le segment automobile devrait enregistrer la croissance la plus rapide avec un TCAC de 8,22 % jusqu'en 2031.

- Par géographie, les États-Unis étaient en tête avec une part de 75,30 % et devraient également afficher le TCAC le plus rapide de 7,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des films de contrôle solaire pour fenêtres en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Codes énergétiques du bâtiment stricts et incitations fiscales | +1.80% | États-Unis et Canada, avec des variations au niveau des États | Moyen terme (2 à 4 ans) |

| Adoption croissante par les équipementiers automobiles pour réduire la charge de climatisation | +1.20% | Corridors de fabrication des États-Unis et du Mexique | Court terme (≤ 2 ans) |

| Sensibilisation accrue à l'exposition aux UV et au cancer de la peau | +1.50% | Amérique du Nord, notamment les États de la ceinture solaire | Long terme (≥ 4 ans) |

| Rénovations ESG des façades vitrées existantes par les entreprises | +0.90% | Principales zones métropolitaines d'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Modernisation des bureaux à domicile en télétravail hybride pour le contrôle de l'éblouissement | +0.70% | Marchés résidentiels périurbains, États-Unis et Canada | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Codes énergétiques du bâtiment stricts et incitations fiscales

Le Code international de conservation de l'énergie 2024 a abaissé la fuite d'air admissible pour les fenêtres fixes de 0,40 cfm/ft² à 0,35 cfm/ft², poussant les propriétaires de bâtiments vers des solutions de rénovation rentables telles que les films haute performance. Parallèlement, la loi sur la réduction de l'inflation permet aux propriétaires de bénéficier d'un crédit de 30 % — plafonné à 600 USD — pour les achats de films qualifiés, tandis que les propriétés commerciales tirent parti des déductions de la Section 179D pour compenser les coûts d'installation[1]Congrès américain, « Déduction pour bâtiments commerciaux à haute efficacité énergétique », uscode.house.gov . Le Titre 24 de Californie et la Loi locale 97 de la ville de New York renforcent la demande au niveau des États, créant des moteurs de conformité qui contournent les cycles complets de remplacement des fenêtres au profit des rénovations par films.

Adoption croissante par les équipementiers automobiles pour réduire la charge de climatisation

Les constructeurs automobiles intègrent des couches de contrôle solaire lors de la stratification, réduisant le gain de chaleur en cabine d'environ 20 % et prolongeant l'autonomie des véhicules électriques. Le vitrage Galaxsee de Pilkington bloque 65 % de la chaleur solaire et plus de 95 % des rayonnements UV, établissant des spécifications de référence pour l'adoption en usine. L'ACEUM simplifie l'approvisionnement transfrontalier, et le marché d'importation de composants du Mexique, évalué à 37 milliards USD, offre une échelle aux producteurs régionaux de verre et de films. La demande est particulièrement forte dans les véhicules électriques, où chaque réduction de la charge de climatisation prolonge l'autonomie de la batterie et réduit les coûts de garantie liés à la dégradation thermique.

Sensibilisation accrue à l'exposition aux UV et au cancer de la peau

Les campagnes de santé publique établissant un lien entre l'exposition aux UV en intérieur et la prévalence du cancer de la peau encouragent l'adoption de films bloquant 99 % des rayonnements UV-A et UV-B. Des études évaluées par des pairs confirment l'efficacité préventive des films pour fenêtres, renforçant la confiance des consommateurs et stimulant les achats dans les environnements de soins de santé, d'éducation et résidentiels[2]PubMed, « Utilisation de films de protection UV pour fenêtres dans la prévention du cancer de la peau », pubmed.ncbi.nlm.nih.gov . Des lancements de produits tels que la série Ultragard UV de Solar Gard combinent la conformité aux limites légales de teinte et la protection des occupants, harmonisant les exigences de sécurité et réglementaires.

Rénovations ESG des façades vitrées existantes par les entreprises

Les grandes entreprises donnent la priorité aux modernisations de vitrage pour atteindre leurs objectifs de décarbonation sans remplacements de façades à forte intensité capitalistique. Digital Realty a rénové 1,3 million de ft² d'espace de centres de données tout en progressant vers des objectifs de neutralité carbone, soulignant la viabilité économique des solutions à base de films dans les installations à forte consommation d'énergie. Oxford Properties cite également les rénovations par films dans sa trajectoire vers la neutralité carbone d'ici 2050. Les pénalités financières prévues par les lois municipales sur le carbone, notamment à New York, accélèrent les périodes de retour sur investissement pour les installations de films.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Menace de substitution par le verre intelligent | -1.10% | Principales zones métropolitaines avec construction haut de gamme | Long terme (≥ 4 ans) |

| Problèmes de durabilité et de décoloration sur les unités de vitrage isolant | -0.80% | Climats nordiques avec des variations de température extrêmes | Moyen terme (2 à 4 ans) |

| Prévalence croissante du vitrage à faible émissivité | -0.60% | Marchés de la nouvelle construction en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Menace de substitution par le verre intelligent

Les fenêtres électrochromiques permettent des économies d'énergie de 17 à 23 % dans les bâtiments grâce à un contrôle dynamique de la lumière et de la chaleur, surpassant les films statiques dans les systèmes de gestion optimisés[3]Sustainability Journal, « Potentiel d'économies d'énergie des fenêtres électrochromiques », doi.org . L'intégration avec l'IoT permet un ajustement automatisé de la teinte, ajoutant des fonctionnalités au-delà de la portée des films conventionnels. Les gains d'efficacité de fabrication à grande échelle réduisent progressivement les écarts de coûts, rendant le verre intelligent accessible aux budgets commerciaux courants. Bien que les coûts d'investissement élevés limitent encore la pénétration, l'accélération de la R&D laisse présager une menace concurrentielle dans les segments de construction haut de gamme au cours de la prochaine décennie.

Problèmes de durabilité et de décoloration sur les unités de vitrage isolant

Les unités de vitrage isolant tombent souvent en panne en raison de la dégradation des joints et de l'infiltration d'humidité, créant un voile et une décoloration qui peuvent être incorrectement attribués aux films de remplacement. Des recherches de terrain montrent que les joints en polyisobutylène sont particulièrement vulnérables aux fluctuations de température. Lorsque des défaillances surviennent, les litiges de garantie réduisent la confiance des consommateurs dans les solutions à base de films et augmentent les coûts de remplacement. Les directives actualisées de la National Glass Association recommandent des configurations de joints modernes pour atténuer les risques, mais les installateurs de rénovation doivent encore gérer les attentes des clients concernant les performances à long terme des unités de vitrage isolant.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de film : la performance réfléchissante l'emporte sur les compromis esthétiques

Les films réfléchissants revêtus sous vide ont dominé le marché des films de contrôle solaire pour fenêtres en Amérique du Nord avec une part de 45,62 % en 2025, grâce à des couches métalliques déposées par pulvérisation cathodique qui réduisent le gain infrarouge sans compromettre la lumière visible. Ces produits délivrent régulièrement des valeurs de coefficient de gain de chaleur solaire inférieures à 0,30, aidant les tours commerciales à respecter les codes énergétiques dans les zones climatiques à forte charge de refroidissement. La demande est soutenue par les gestionnaires d'installations qui privilégient les économies sur les charges d'exploitation par rapport aux préoccupations d'uniformité extérieure. Les produits non réfléchissants teintés rattrapent cependant leur retard en offrant une esthétique neutre à des prix plus bas et bénéficient d'un TCAC de 7,83 % jusqu'en 2031, portés par les propriétaires de maisons en banlieue qui bénéficient de crédits d'impôt fédéraux. Les variantes transparentes non réfléchissantes servent les hôpitaux et les écoles qui doivent respecter les exigences d'éclairage naturel tout en bloquant l'exposition aux ultraviolets. Les films hybrides haute performance occupent une niche de revenus plus restreinte, mais illustrent la direction du développement futur des produits grâce à une stratification céramique avancée qui maintient la clarté et la durabilité sur des décennies.

Les avancées en laboratoire mettent en évidence la courbe d'innovation du segment. L'Université de Notre Dame a présenté des revêtements optimisés par quantique capables de réduire l'énergie de refroidissement d'un tiers tout en préservant les vues extérieures, signalant des améliorations potentielles par paliers dans l'efficacité des films. Des fabricants tels qu'Eastman déploient des revêtements céramiques propriétaires bloquant les infrarouges combinés à des adhésifs sensibles à la pression pour relever encore la barre du rejet thermique. Les films décoratifs à base organique restent pertinents dans le design d'intérieur, mais font face à une concurrence croissante du verre à faible émissivité intégré qui arrive pré-teinté de l'usine. Néanmoins, l'attrait des films pour la rénovation — installation rapide et perturbation minimale pour les locataires — maintient fermement le marché des films de contrôle solaire pour fenêtres en Amérique du Nord dans la course, même si des solutions de verre intelligent techniquement supérieures mais plus coûteuses se disputent les futures spécifications.

Par type d'absorbeur : la domination céramique face à l'innovation organique

Les absorbeurs céramiques inorganiques détenaient 49,86 % de la taille du marché des films de contrôle solaire pour fenêtres en Amérique du Nord en 2025 en raison de leur stabilité thermique exceptionnelle et de leur quasi-absence d'interférence de signal, une considération critique pour les complexes de bureaux compatibles 5G. Les acheteurs commerciaux apprécient les céramiques pour leur durée de vie de plusieurs décennies et leurs performances solaires constantes, tandis que le segment bénéficie également de la baisse des coûts unitaires à mesure que les équipements de revêtement par pulvérisation cathodique se développent. Les absorbeurs organiques progressent à un TCAC de 8,07 %, reflétant les améliorations de la résilience des polymères qui contrecarrent les préoccupations historiques de décoloration. La flexibilité de production permet aux systèmes organiques d'être coulés dans des couleurs vives, répondant aux thèmes architecturaux sans ajouter de brillance métallique.

Les absorbeurs métalliques restent une option haute performance mais font face à des contraintes là où la compatibilité électromagnétique ou la réflectivité visuelle est inacceptable. Des concepts novateurs tels que les systèmes de stockage thermique solaire moléculaire — couches de films minces qui absorbent la lumière solaire et libèrent ensuite de la chaleur à basse température — laissent entrevoir des technologies d'absorbeurs disruptives à l'horizon. La recherche sur les films photochromiques flexibles qui ajustent automatiquement leur teinte en réponse à l'intensité des UV illustre les capacités évolutives du secteur. Pour l'instant, les absorbeurs céramiques restent la référence en matière de performance premium, mais le pipeline d'innovations organiques et hybrides garantit une concurrence de plus en plus intense au sein du marché des films de contrôle solaire pour fenêtres en Amérique du Nord.

Par secteur d'utilisation finale : maturité de la construction face à l'accélération automobile

Les applications de construction représentaient 57,88 % de la taille du marché des films de contrôle solaire pour fenêtres en Amérique du Nord en 2025, reflétant le rôle bien établi des films dans les rénovations énergétiques des tours de bureaux, des centres commerciaux et des bâtiments institutionnels. Les cadres ESG des entreprises et les mandats locaux de performance des bâtiments stimulent une demande continue, notamment dans les villes où les remplacements complets de façades perturbent les calendriers de location et nécessitent d'importants investissements en capital. Les districts scolaires et les systèmes de santé adoptent des films pour répondre aux critères d'éblouissement et d'UV tout en préservant l'éclairage naturel, soutenus par des gains documentés en matière de productivité et de bien-être.

L'adoption automobile est la plus rapide avec un TCAC de 8,22 %, portée par les exigences de conception des plateformes de véhicules électriques qui privilégient le contrôle thermique de l'habitacle pour préserver la capacité de la batterie. L'intégration par les équipementiers produit des couches de films stratifiées dans le verre, offrant une clarté et une durabilité de niveau usine tout en minimisant la variabilité du marché secondaire. Les chaînes d'approvisionnement régionales de l'ACEUM raccourcissent les délais de livraison pour les usines d'assemblage américaines, canadiennes et mexicaines. Les marchés des véhicules marins et spéciaux, bien que plus petits, s'appuient sur les films pour la sécurité et la visibilité dans des conditions de fort éblouissement. Les applications orientées design — vitrines commerciales, hôtellerie et cloisons intérieures — se développent à mesure que les architectes utilisent les films pour l'image de marque ou la confidentialité sans le coût d'une fabrication de verre sur mesure. L'élan réglementaire, notamment l'intégration par le Texas des films de protection pour fenêtres dans les normes de sécurité scolaire, continue de créer de nouveaux secteurs verticaux pour l'adoption.

Analyse géographique

Les États-Unis ont capturé 75,30 % de la part du marché des films de contrôle solaire pour fenêtres en Amérique du Nord en 2025 et devraient croître à un TCAC de 7,55 % jusqu'en 2031, portés par les crédits d'impôt fédéraux, les codes énergétiques spécifiques aux États et les ordonnances municipales de réduction du carbone. Le Titre 24 en Californie oblige les constructeurs à respecter des objectifs stricts de coefficient de gain de chaleur solaire, tandis que la Loi locale 97 de la ville de New York impose des amendes croissantes aux bâtiments inefficaces, deux conditions qui favorisent les rénovations par films plutôt que le remplacement du verre. Les fournisseurs de verre pour équipementiers situés dans le Midwest bénéficient de corridors logistiques existants qui soutiennent un déploiement rapide vers les chaînes de montage automobile.

Le Canada représente une composante importante mais sous-pénétrée du marché des films de contrôle solaire pour fenêtres en Amérique du Nord, aidé par des actions climatiques fédérales et provinciales qui reflètent les incitations politiques américaines. Le vaste réseau de revendeurs agréés 3M couvrant plus de 60 points de vente offre une couverture nationale, permettant de grandes rénovations multi-sites pour les portefeuilles immobiliers commerciaux. Les allocations budgétaires pour la modernisation des infrastructures du secteur public soutiennent davantage l'adoption dans les écoles et les hôpitaux, notamment dans les provinces appliquant des mécanismes de tarification du carbone qui augmentent les coûts des services publics.

Le rôle du Mexique est principalement axé sur la chaîne d'approvisionnement, ancré par son solide secteur de fabrication automobile et l'adoption croissante de pratiques de construction conformes aux normes LEED dans les centres urbains. Les usines de fabrication dans des États tels que le Nuevo León intègrent des films de contrôle solaire dans le verre automobile destiné aux concessionnaires américains, illustrant un approvisionnement régional sans faille. Le commerce transfrontalier dans le cadre de l'ACEUM a augmenté les expéditions intra-régionales de 50 % depuis 2020, favorisant des gains d'efficacité qui se répercutent sur l'ensemble du marché des films de contrôle solaire pour fenêtres en Amérique du Nord.

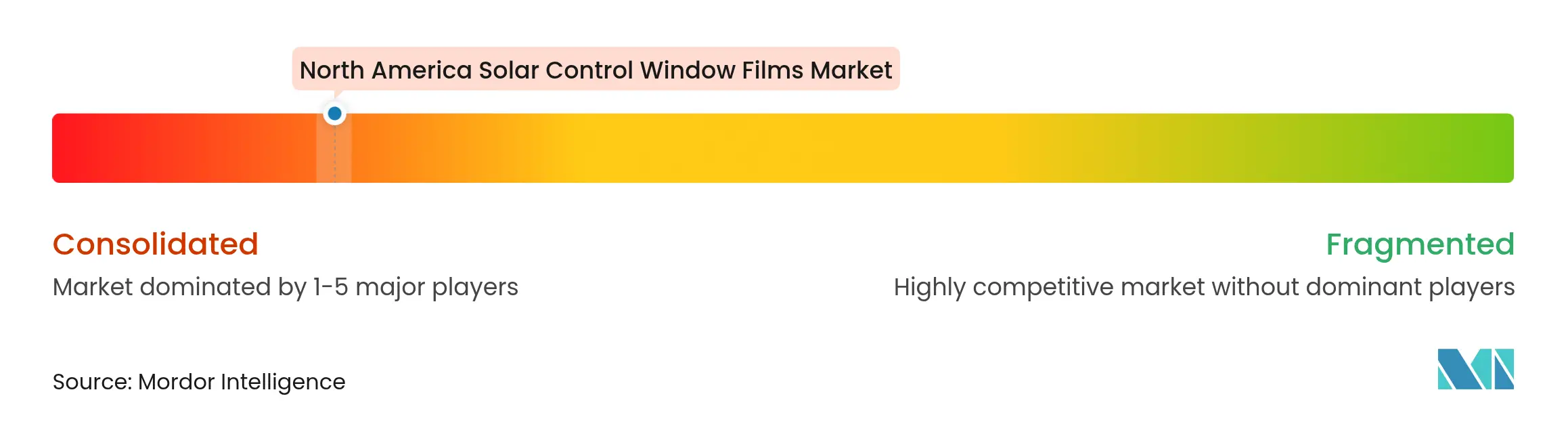

Paysage concurrentiel

Le marché des films de contrôle solaire pour fenêtres en Amérique du Nord est très consolidé, avec 3M, Eastman Chemical et Saint-Gobain occupant des positions de leadership basées sur des portefeuilles de brevets, une fabrication intégrée verticalement et des réseaux de revendeurs. L'héritage de 3M en tant qu'inventeur original des films pour fenêtres sous-tend une importante valeur de marque, tandis que son empreinte de production aux États-Unis et au Canada garantit des cycles de commande à livraison courts. Eastman continue de diversifier sa gamme de produits Saflex, soutenue par des investissements récents dans la capacité d'intercouche en Europe qui viendront à terme compléter l'approvisionnement nord-américain. Saint-Gobain tire parti de son savoir-faire de fabrication mondial pour intégrer la technologie des films dans des systèmes de façades plus larges, se positionnant pour la transition vers le vitrage dynamique.

Les mouvements stratégiques se concentrent sur la R&D et l'expansion des canaux plutôt que sur la concurrence par les prix. PPG Industries consacre d'importants budgets de R&D aux chimies de revêtement à faible teneur en carbone qui complètent les solutions de vitrage économes en énergie, renforçant son activité de revêtements de 18,2 milliards USD avec des références en matière de durabilité. Les partenariats avec les équipementiers dans le secteur automobile représentent le champ de bataille le plus dynamique, les fournisseurs de films cherchant à intégrer leurs solutions dans le verre feuilleté au niveau de l'usine, verrouillant ainsi des volumes de production pluriannuels. Les spécialistes des films passifs explorent également des accords de coopération avec les développeurs de verre intelligent pour maintenir leur pertinence à mesure que les technologies électrochromiques arrivent à maturité.

Les nouveaux entrants se concentrent sur des fonctionnalités de niche — telles que les revêtements antiviraux ou les couches photovoltaïques intégrées — mais font face à des obstacles élevés en matière de certification et de garantie dans l'environnement de construction nord-américain réglementé. L'activité de fusions-acquisitions reste sélective, ciblant de petits formulateurs spécialisés ou des distributeurs régionaux pour accélérer la pénétration géographique. Dans l'ensemble, la différenciation des produits autour de la clarté optique, de la durabilité et du support de garantie définit l'avantage concurrentiel plus que les prix affichés, protégeant les leaders établis d'une marchandisation agressive.

Leaders du secteur des films de contrôle solaire pour fenêtres en Amérique du Nord

3M

Eastman Chemical Company

Saint-Gobain

Johnson Window Films, Inc.

Madico

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2024 : Eastman Chemical Company investit de manière significative pour moderniser son installation de production d'intercouches à Gand, en Belgique, améliorant la production de produits Saflex en polyvinyle butyral avec des propriétés de contrôle solaire. Dont l'achèvement est prévu pour 2026, cette expansion renforcera les capacités d'approvisionnement, soutenant également la demande croissante sur le marché nord-américain.

- Octobre 2024 : Eastman a présenté ses innovations architecturales et automobiles à glasstec 2024, mettant en avant les solutions Saflex Solar et Vanceva Ocean Grey. Ces produits améliorent l'efficacité énergétique et l'esthétique dans les applications de bâtiment tout en offrant des propriétés de contrôle solaire.

Périmètre du rapport sur le marché des films de contrôle solaire pour fenêtres en Amérique du Nord

Le rapport sur le marché des films de contrôle solaire pour fenêtres en Amérique du Nord comprend

| Transparent (non réfléchissant) |

| Teinté (non réfléchissant) |

| Revêtu sous vide (réfléchissant) |

| Films haute performance |

| Autres types de films |

| Organique |

| Inorganique/Céramique |

| Métallique |

| Construction |

| Automobile |

| Marine |

| Design |

| Autres secteurs d'utilisation finale |

| États-Unis |

| Canada |

| Mexique |

| Par type de film | Transparent (non réfléchissant) |

| Teinté (non réfléchissant) | |

| Revêtu sous vide (réfléchissant) | |

| Films haute performance | |

| Autres types de films | |

| Par type d'absorbeur | Organique |

| Inorganique/Céramique | |

| Métallique | |

| Par secteur d'utilisation finale | Construction |

| Automobile | |

| Marine | |

| Design | |

| Autres secteurs d'utilisation finale | |

| Par géographie | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles répond le rapport

À quelle vitesse le marché des films de contrôle solaire pour fenêtres en Amérique du Nord devrait-il croître ?

Le marché devrait passer de 244,06 millions USD en 2026 à 345,46 millions USD d'ici 2031, affichant un TCAC de 7,20 %.

Quel type de film domine actuellement les ventes ?

Les produits réfléchissants revêtus sous vide sont en tête avec une part de 45,62 % grâce à un rejet infrarouge supérieur qui aide les bâtiments commerciaux à respecter les codes énergétiques.

Pourquoi les équipementiers automobiles adoptent-ils des films de contrôle solaire ?

Les films intégrés réduisent les charges de climatisation d'environ 20 %, prolongeant directement l'autonomie des véhicules électriques et améliorant le confort des passagers.

Quels programmes d'incitation soutiennent l'installation résidentielle ?

Les propriétaires peuvent bénéficier d'un crédit d'impôt fédéral de 30 % — plafonné à 600 USD — pour les achats de films de contrôle solaire pour fenêtres qualifiés dans le cadre de la loi sur la réduction de l'inflation.

Comment les technologies de verre intelligent affectent-elles la demande future ?

Les fenêtres électrochromiques offrent une gestion solaire dynamique et constituent une menace concurrentielle à long terme, bien que les coûts élevés limitent actuellement leur adoption aux projets haut de gamme.

Les absorbeurs céramiques sont-ils supérieurs aux alternatives organiques ?

Les absorbeurs céramiques offrent une stabilité thermique inégalée et détiennent 49,86 % de la part de marché aujourd'hui, mais les systèmes organiques s'améliorent rapidement et progressent à un TCAC de 8,07 %.

Dernière mise à jour de la page le: