Taille et Part du Marché du Polychlorure de Vinyle (PVC) en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

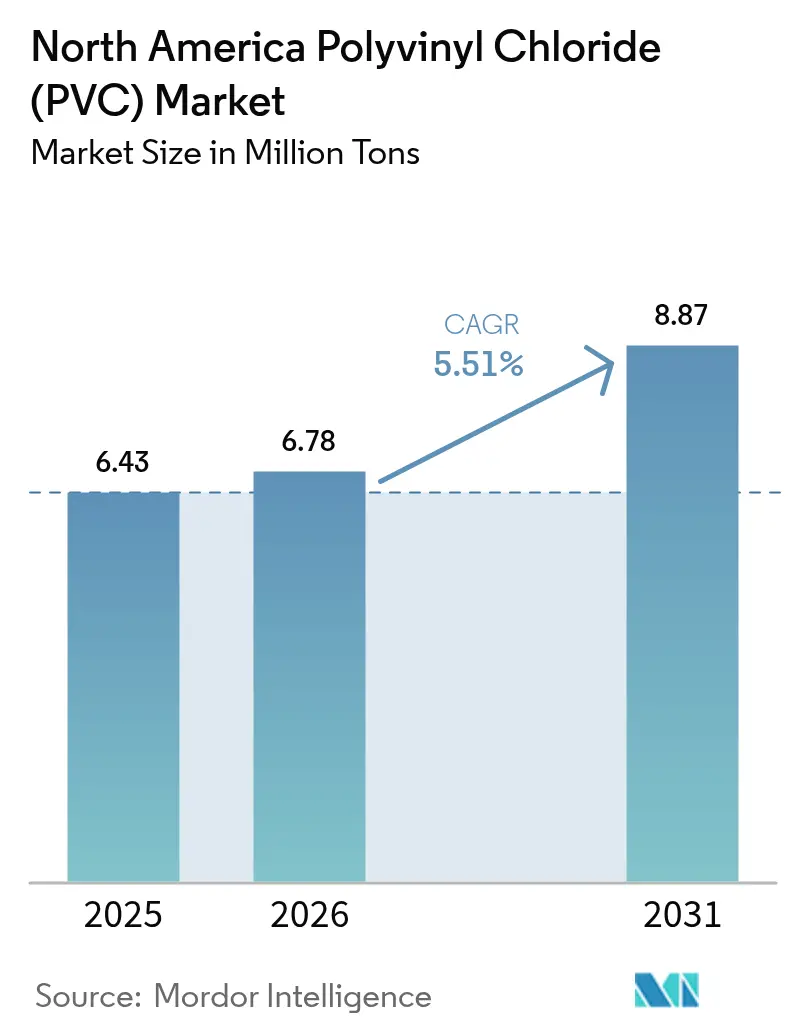

| Taille du marché de l'année de base (2025) | 6.43 Millions de tonnes |

| Volume du Marché (2026) | 6.78 Millions de tonnes |

| Volume du Marché (2031) | 8.87 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 5.51% CAGR |

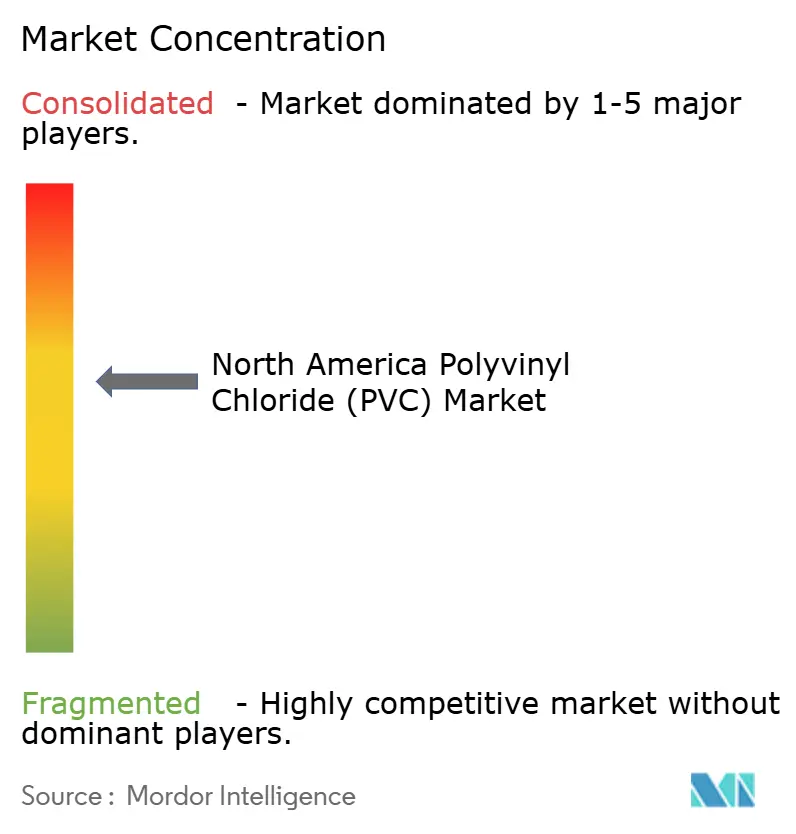

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Polychlorure de Vinyle (PVC) en Amérique du Nord par Mordor Intelligence

La taille du Marché du Polychlorure de Vinyle en Amérique du Nord devrait s'étendre de 6,43 millions de tonnes en 2025 et 6,78 millions de tonnes en 2026 à 8,87 millions de tonnes d'ici 2031, enregistrant un CAGR de 5,51 % entre 2026 et 2031. Les financements fédéraux en matière d'infrastructures, la relocalisation liée au secteur de la santé et l'adoption de plastifiants biosourcés stimulent conjointement la demande, même si l'activisme environnemental remet en question les polymères chlorés. Les allocations gouvernementales pour le remplacement des canalisations en plomb alimentent les cycles d'approvisionnement en tuyaux rigides, qui s'étendent au moins jusqu'en 2029, tandis que les orientations de la FDA sur les polymères de qualité médicale ouvrent des segments premium de PVC flexible. La demande des États-Unis domine, car ses réseaux d'eau municipaux et ses pôles de dispositifs médicaux surpassent largement ceux des autres régions. Les producteurs disposant d'actifs intégrés verticalement et d'un contrôle des procédés piloté par l'IA réduisent l'intensité énergétique, sécurisent des avantages en matière de crédits carbone en Californie et se positionnent pour répondre aux exigences de durabilité des entreprises.

Principaux Enseignements du Rapport

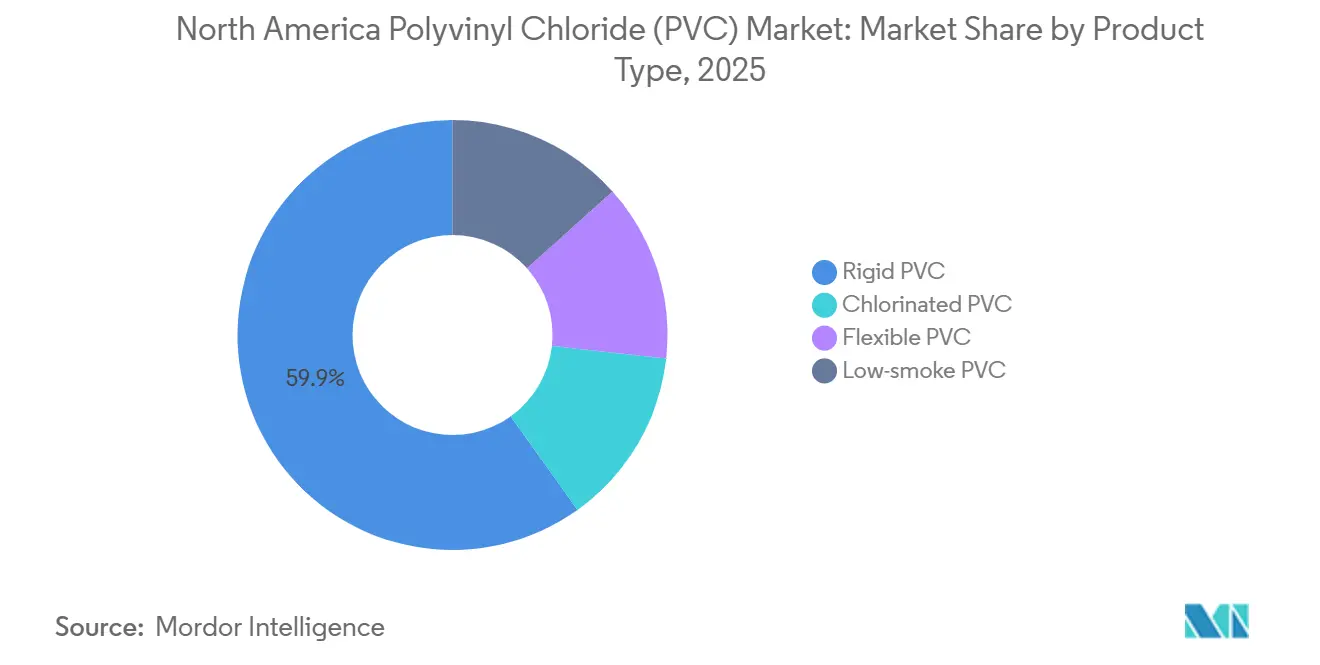

- Par type de produit, le PVC rigide a dominé avec 59,88 % de la part du marché du polychlorure de vinyle en 2025, tandis que le PVC flexible devrait croître à un CAGR de 5,82 % jusqu'en 2031.

- Par application, les tuyaux et raccords ont dominé avec 45,71 % de la part du marché du polychlorure de vinyle en 2025, tandis que les profilés, tuyaux souples et tubes devraient croître à un CAGR de 5,63 % jusqu'en 2031.

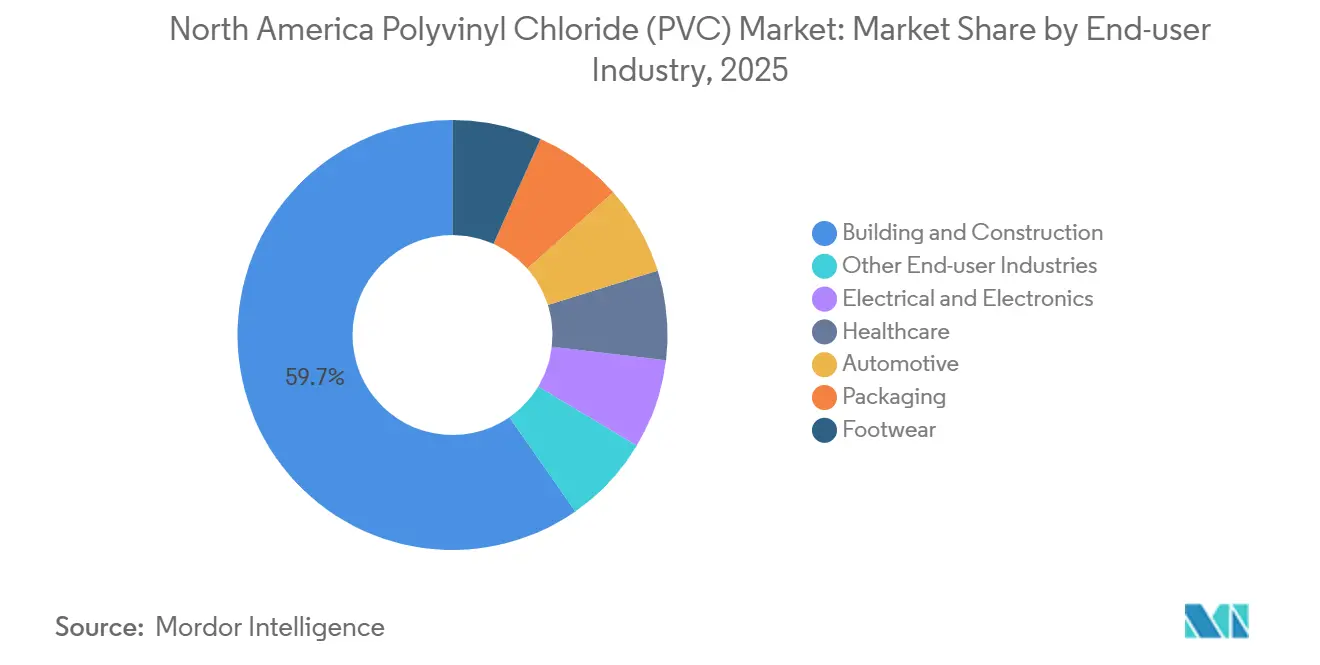

- Par secteur d'utilisation final, le bâtiment et la construction ont représenté 59,66 % de la part du marché du polychlorure de vinyle en 2025, tandis que la santé devrait progresser à un CAGR de 6,12 % jusqu'en 2031.

- Par géographie, les États-Unis ont représenté 77,92 % de la part du marché du polychlorure de vinyle en 2025 et devraient afficher un CAGR de 5,93 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché du Polychlorure de Vinyle (PVC) en Amérique du Nord

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Utilisation croissante dans les dispositifs médicaux de qualité et les poches de perfusion intraveineuse | +1.2% | États-Unis, avec une concentration dans les pôles de fabrication du Midwest et du Sud-Est | Moyen terme (2 à 4 ans) |

| Financement fédéral pour le renouvellement des infrastructures hydrauliques | +1.8% | États-Unis, en particulier les États disposant de réseaux municipaux vieillissants (Michigan, Pennsylvanie, Ohio) | Long terme (≥ 4 ans) |

| Vents réglementaires favorables à la plomberie sans plomb | +0.9% | États-Unis et Canada, portés par les mandats de l'EPA et de Santé Canada | Moyen terme (2 à 4 ans) |

| Plastifiants biosourcés ouvrant des niches premium | +0.7% | Amérique du Nord, avec une adoption précoce dans les emballages grand public et les applications médicales | Court terme (≤ 2 ans) |

| Production de PVC optimisée par l'IA réduisant l'intensité carbone | +0.5% | États-Unis et Canada, concentrés dans les installations dotées d'une infrastructure numérique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Utilisation Croissante dans les Dispositifs Médicaux de Qualité et les Poches de Perfusion Intraveineuse

La transition du secteur de la santé vers les produits à usage unique relocalise le PVC flexible qui avait migré à l'étranger au cours des années 2010. Le segment des plastiques médicaux a atteint 577,66 milliards USD en 2024 et croîtra de 10,2 % par an jusqu'en 2030, le PVC étant spécifié pour les unités de perfusion intraveineuse, les tubulures, les poches de sang et les seringues. Les orientations de la FDA publiées en 2024 ont déclenché des investissements dans des lignes de résines ultra-propres conformes à la norme ISO 10993, créant un segment domestique premium qui commande des hausses de prix de 15 à 20 %[1]Administration américaine des aliments et des médicaments, "Résilience de la chaîne d'approvisionnement en dispositifs médicaux," fda.gov. Ces volumes découplent le PVC médical des cycles de la construction résidentielle, soutenant la demande même lorsque les mises en chantier résidentielles diminuent. Le vieillissement de la population et la prévalence des maladies chroniques maintiennent les équipements de dialyse et les dispositifs de perfusion sur une courbe de croissance régulière. La réaffirmation par la CPSC des limites relatives aux phtalates en 2024 a accéléré le passage aux plastifiants biosourcés dans les dispositifs pédiatriques, renforçant le positionnement premium du segment.

Financement Fédéral pour le Renouvellement des Infrastructures Hydrauliques

L'EPA a alloué 15 milliards USD dans le cadre de la loi bipartisane sur les infrastructures pour le remplacement des canalisations en plomb, avec 35 milliards USD supplémentaires transitant par le Fonds renouvelable pour l'eau potable des États. Les États disposant d'importants inventaires de canalisations en plomb font face à des obligations légales avec des délais contraignants, comprimant les cycles d'approvisionnement et favorisant les fournisseurs détenteurs des certifications NSF/ANSI 14. Le tuyau en PVC affiche un coût par mètre linéaire inférieur de 30 à 40 % à celui de la fonte ductile, ce qui en fait le choix par défaut pour les services publics aux ressources limitées. Les pics de demande régionaux dans le Michigan, l'Ohio et la Pennsylvanie favorisent les producteurs disposant de capacités à proximité. Bien que les partisans du polyéthylène courtisent les régulateurs, la base de qualification établie du PVC préserve ses parts de marché sur l'horizon de prévision.

Vents Réglementaires Favorables à la Plomberie sans Plomb

Les améliorations apportées à la règle sur le plomb et le cuivre de l'EPA et le règlement de 2025 de Santé Canada sur les raccords de plomberie ont réduit la teneur en plomb autorisée dans les surfaces mouillées à 0,25 %. Le PVC étant intrinsèquement exempt de plomb, les prescripteurs évitent le risque de non-conformité présent avec les alternatives métalliques. Les normes LEED v4.1 et WELL Building Standard accordent désormais des points pour la plomberie sans plomb, renforçant l'adoption dans la construction commerciale. Dans des États comme la Californie et New York, où les incitations à la construction écologique s'ajoutent aux mandats fédéraux, l'avantage réglementaire du PVC s'élargit. Les municipalités poursuivant des programmes de remplacement accéléré consolident davantage le positionnement du PVC dans les réseaux d'eau potable.

Plastifiants Biosourcés Ouvrant des Niches Premium

Les plastifiants dérivés d'huile végétale et de citrate se négocient avec des primes de 20 à 30 %, mais gagnent des parts de marché partout où les allégations « sans phtalates » soutiennent le positionnement de marque. La CPSC interdit huit phtalates dans les produits pour enfants, et la FDA réévalue le DEHP dans les dispositifs médicaux, orientant les transformateurs vers des alternatives biosourcées. Les premiers adoptants résolvent les problèmes de migration et de flexibilité à basse température, ouvrant des débouchés dans les tubulures médicales, les films en contact alimentaire et les revêtements de sol premium. Les contrats d'approvisionnement à long terme avec des fournisseurs agricoles couvrent la volatilité, permettant aux formulateurs de protéger leurs marges tout en valorisant leurs engagements en matière de durabilité.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Intensification du contrôle environnemental et sanitaire | -0.8% | Amérique du Nord, avec une intensité en Californie, à New York et dans les provinces canadiennes | Moyen terme (2 à 4 ans) |

| Durcissement des limites sur les plastifiants phtalates | -0.6% | États-Unis et Canada, portés par les réglementations de la CPSC et de Santé Canada | Court terme (≤ 2 ans) |

| Contrôle à venir de type PFAS sur les polymères chlorés | -0.5% | États-Unis, avec un risque de répercussion au Canada et au Mexique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intensification du Contrôle Environnemental et Sanitaire

Des campagnes militantes ont convaincu plusieurs districts hydrauliques californiens d'adopter des politiques « sans PVC » malgré des décennies de service sûr et la certification NSF[2]Fondation nationale de l'assainissement, "NSF/ANSI 14 : Composants des systèmes de canalisations en plastique," nsf.org . La couverture médiatique sur les microplastiques dans l'eau potable et les récits sur les « polluants éternels » brouillent les distinctions entre le PVC et les PFAS, influençant les achats dans les régions politiquement sensibles. Les constructeurs automobiles européens spécifient une isolation de câbles sans halogène pour répondre aux mandats relatifs aux véhicules en fin de vie, et les usines nord-américaines sur des plateformes mondiales leur emboîtent le pas. Le risque de réputation, plutôt qu'une déficience technique, oriente certains appels d'offres vers le polyéthylène, obligeant les défenseurs du PVC à mettre en avant les données d'analyse du cycle de vie.

Durcissement des Limites sur les Plastifiants Phtalates

L'interdiction par la CPSC en 2024 de huit phtalates et l'évaluation en cours par la FDA des risques liés au DEHP imposent une reformulation coûteuse du PVC flexible traditionnel. Les transformateurs de plus petite taille, dépourvus de capacités en R&D, font face à une compression des marges ou à une sortie du marché, consolidant les parts au profit des grands groupes intégrés verticalement. Les évaluations de la TSCA de l'EPA signalent des risques d'exposition professionnelle déraisonnables pour le DIDP et le DINP, présageant des restrictions supplémentaires. La prudence des investisseurs face aux éventuelles suppressions progressives retarde les ajouts de capacité dans le PVC flexible, tempérant l'expansion à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Domination du Rigide Masque la Montée en Puissance du Flexible dans la Santé

Le PVC rigide a capté 59,88 % du tonnage de 2025, ancrant le marché du polychlorure de vinyle dans les tuyaux d'eau, les conduits et les profilés de fenêtres. Le PVC flexible, cependant, devrait afficher un CAGR de 5,82 % jusqu'en 2031, porté par les produits médicaux à usage unique et les formulations conformes aux exigences relatives aux phtalates. Au sein de la taille du marché du polychlorure de vinyle, les grades rigides transparents servent les tuyaux sous pression certifiés selon la norme NSF/ANSI 14, tandis que les grades rigides non transparents dominent les applications d'évacuation, de déchets et de ventilation ainsi que les conduits.

Le taux de croissance plus élevé du PVC flexible reflète sa compatibilité avec les plastifiants biosourcés et les niches premium de la santé. Les grades flexibles transparents sont standard dans les poches de perfusion intraveineuse et les tubulures transparentes nécessitant une visibilité du flux de fluide. Le flexible non transparent reste indispensable dans les gaines de câbles et les tuyaux industriels, et les grades de PVC à faible émission de fumée sont obligatoires pour les tunnels et les immeubles de grande hauteur en vertu de la norme NFPA 262. Le CPVC s'étend à la distribution d'eau chaude où les cotes de 200 °F dépassent celles du PVC standard. Les producteurs diversifiés couvrant les variantes rigides et flexibles sont les mieux placés pour saisir l'ensemble des opportunités bifurquées du marché du polychlorure de vinyle.

Par Application : Les Tuyaux Ancrent le Volume, les Profilés Captent la Croissance

Les tuyaux et raccords ont représenté 45,71 % de la consommation de 2025, ancrant la part du marché du polychlorure de vinyle sur les programmes d'infrastructure. Les profilés, tuyaux souples et tubes croîtront à un CAGR de 5,63 % jusqu'en 2031, portés par la rénovation des cadres de fenêtres, les tuyaux industriels et les tubulures médicales. Les films et feuilles conservent leur pertinence dans les champs opératoires médicaux et les géomembranes malgré la substitution par les polyoléfines dans les emballages de grande consommation.

La demande en fils et câbles se bifurque entre les câbles de bâtiment de grande consommation et les faisceaux automobiles spécialisés. Les bouteilles occupent désormais des créneaux d'emballage chimique de niche après la migration des boissons grand public vers le PET et le PEHD. Les applications à cycle court telles que les profilés et les tuyaux souples offrent une rotation des actifs plus rapide et un potentiel de marge supérieur aux tuyaux à cycle long, mais exposent les transformateurs aux fluctuations économiques.

Par Secteur d'Utilisation Final : L'Échelle de la Construction, la Vélocité de la Santé

Le bâtiment et la construction ont utilisé 59,66 % du tonnage de 2025, tirant parti de l'avantage de coût de 30 à 40 % du PVC par rapport au cuivre et à la fonte ductile. Les crédits LEED v4.1 pour les systèmes sans plomb et le contenu recyclé renforcent la prescription. Cependant, la sensibilité cyclique au logement et aux taux d'intérêt plafonne le potentiel de hausse. Les volumes de la santé croîtront à un CAGR de 6,12 % jusqu'en 2031, ce qui en fait le secteur d'utilisation final à la croissance la plus rapide au sein du marché du polychlorure de vinyle.

Le PVC de qualité médicale bénéficie de primes de 15 à 20 %, et les orientations de la FDA sur la chaîne d'approvisionnement stimulent les investissements dans des lignes conformes à la norme ISO 10993. L'électricité et l'électronique s'appuient sur les conduits et boîtes de jonction en PVC, mais font face à une substitution sans halogène dans les centres de données et les véhicules électriques. Les volumes automobiles augmentent dans les faisceaux de câbles, mais risquent d'être supplantés par le polyéthylène réticulé. L'emballage, la chaussure et d'autres débouchés conservent des parts résiduelles, la chaussure en vinyle prospérant dans les niches résistantes à l'abrasion.

Analyse Géographique

Les États-Unis ont contrôlé 77,92 % du volume de 2025 et croîtront à un CAGR de 5,93 % jusqu'en 2031, soutenus par leurs vastes réseaux d'eau municipaux et leurs pôles de dispositifs médicaux. Les subventions d'infrastructure de l'EPA sont acheminées de manière disproportionnée vers les États du Midwest, récompensant les producteurs disposant d'actifs à proximité. L'intégration verticale, du chlore-alcali à la formulation, crée des coûts de changement qui protègent les fournisseurs américains des importations à bas prix.

La population plus réduite du Canada limite le tonnage absolu, mais l'alignement réglementaire avec les normes américaines facilite le commerce transfrontalier. La limite de 0,25 % de plomb de Santé Canada pour les raccords de plomberie s'harmonise avec les règles de l'EPA, permettant aux producteurs de s'appuyer sur des listes de produits communes. La demande du pays se concentre sur la rénovation du parc immobilier ancien et le remplacement des canalisations municipales en Ontario et au Québec.

Le Mexique bénéficie des dispositions de changement de classification tarifaire de l'ACEUM qui rendent les chaînes d'approvisionnement transfrontalières attractives pour les tuyaux rigides de grande consommation. La capacité nationale a légèrement augmenté, mais le pays reste un importateur net de PVC au service de la construction locale et des usines automobiles. Les producteurs opérant des deux côtés de la frontière peuvent arbitrer les différentiels de coûts de main-d'œuvre et d'énergie tout en répondant aux exigences de conformité américaines pour les importations de qualité médicale.

Paysage Concurrentiel

Cinq producteurs, Westlake, Formosa Plastics, Orbia, Shin-Etsu et Occidental, détiennent environ 60 à 65 % de la capacité régionale, indiquant une concentration modérée. Les expansions de capacité se poursuivent : l'extension de Westlake à Lake Charles a ajouté 250 000 t/an en 2024, réduisant les coûts de transport pour les transformateurs de la côte du Golfe. INEOS a modernisé Chocolate Bayou avec des contrôles d'apprentissage automatique qui ont réduit la consommation d'énergie de 10 %, abaissant les émissions de portée 1 de 25 000 t/an.

Formosa a sécurisé un contrat de 10 ans d'une valeur de 300 millions USD avec un service public d'eau du Midwest, reflétant la valeur des tuyaux certifiés NSF et des réseaux de distribution établis. Shin-Etsu s'est associé à des composés de bioplastifiants pour pénétrer les niches de la santé sans phtalates. Le PVC à faible émission de fumée d'Orbia répond aux codes de câblage des centres de données, tandis que l'expansion brésilienne de Braskem cible les importations nord-américaines.

L'optimisation des procédés pilotée par l'IA émerge comme un facteur de différenciation discret, améliorant les rendements et réduisant les volumes hors spécification. Pourtant, les divulgations sont rares, suggérant une sensibilité stratégique. Les outils d'analyse du cycle de vie du Vinyl Institute aident à contrer le contrôle environnemental, mais leur adoption varie. Les menaces de substitution — le polyéthylène dans les tuyaux d'eau, les composés sans halogène dans l'automobile — définissent la frontière concurrentielle plus que les nouveaux entrants dans le PVC.

Leaders du Secteur du Polychlorure de Vinyle (PVC) en Amérique du Nord

Westlake Corporation

Shin-Etsu Chemical Co., Ltd.

Formosa Plastics Corporation

Occidental Petroleum Corporation

Orbia

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Le Vinyl Institute, représentant les fabricants américains de résine de polychlorure de vinyle (PVC), a accueilli favorablement un nouveau cadre commercial entre les États-Unis et l'Inde. L'accord visait à réduire ou éliminer les droits de douane et les obstacles non tarifaires, favorisant l'augmentation des exportations américaines de PVC vers l'un des marchés à la croissance la plus rapide au monde.

- Décembre 2025 : Westlake Corporation a annoncé la fermeture de son usine de polychlorure de vinyle (PVC) à Aberdeen, Mississippi, qui avait une capacité de production annuelle d'environ 1 milliard de livres de résine PVC en suspension. La société a continué à fournir des produits PVC depuis ses sept autres installations chlorovinyliques en Amérique du Nord.

Périmètre du Rapport sur le Marché du Polychlorure de Vinyle (PVC) en Amérique du Nord

Le polychlorure de vinyle (PVC ou vinyle) est un polymère thermoplastique largement utilisé, polyvalent et économique. Il est principalement dérivé du sel et du pétrole/gaz et est reconnu pour sa durabilité, sa légèreté, sa résistance au feu et sa stabilité chimique. Ces propriétés le rendent adapté à des applications telles que les tuyaux, les cadres de fenêtres, les dispositifs médicaux et l'isolation des câbles.

Le marché du polychlorure de vinyle (PVC) en Amérique du Nord est segmenté par type de produit, application et géographie. Par type de produit, le marché est segmenté en PVC rigide, PVC flexible, PVC à faible émission de fumée et PVC chloré. Le PVC rigide est subdivisé en PVC rigide transparent et PVC rigide non transparent. Le PVC flexible est subdivisé en PVC flexible transparent et PVC flexible non transparent. Par application, le marché est segmenté en tuyaux et raccords, films et feuilles, fils et câbles, bouteilles, profilés, tuyaux souples et tubes, et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le polychlorure de vinyle (PVC) dans 3 pays de la région. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| PVC rigide | PVC rigide transparent |

| PVC rigide non transparent | |

| PVC flexible | PVC flexible transparent |

| PVC flexible non transparent | |

| PVC à faible émission de fumée | |

| PVC chloré |

| Tuyaux et Raccords |

| Films et Feuilles |

| Fils et Câbles |

| Bouteilles |

| Profilés, Tuyaux Souples et Tubes |

| Autres Applications |

| Bâtiment et Construction |

| Électricité et Électronique |

| Santé |

| Automobile |

| Emballage |

| Chaussure |

| Autres Secteurs d'Utilisation Final |

| États-Unis |

| Canada |

| Mexique |

| Par Type de Produit | PVC rigide | PVC rigide transparent |

| PVC rigide non transparent | ||

| PVC flexible | PVC flexible transparent | |

| PVC flexible non transparent | ||

| PVC à faible émission de fumée | ||

| PVC chloré | ||

| Par Application | Tuyaux et Raccords | |

| Films et Feuilles | ||

| Fils et Câbles | ||

| Bouteilles | ||

| Profilés, Tuyaux Souples et Tubes | ||

| Autres Applications | ||

| Par Secteur d'Utilisation Final | Bâtiment et Construction | |

| Électricité et Électronique | ||

| Santé | ||

| Automobile | ||

| Emballage | ||

| Chaussure | ||

| Autres Secteurs d'Utilisation Final | ||

| Par Pays | États-Unis | |

| Canada | ||

| Mexique | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché du polychlorure de vinyle (PVC) en Amérique du Nord ?

La taille du marché du polychlorure de vinyle (PVC) en Amérique du Nord s'établit à 6,78 millions de tonnes en 2026 et devrait atteindre 8,87 millions de tonnes d'ici 2031, avec un CAGR de 5,51 % à partir de 2026.

Quel type de produit PVC connaît la croissance la plus rapide jusqu'en 2031 ?

Le PVC flexible devrait progresser à un CAGR de 5,82 % jusqu'en 2031, porté par les tubulures médicales et les formulations sans phtalates.

Qu'est-ce qui stimule la demande de tuyaux en PVC aux États-Unis ?

15 milliards USD de fonds fédéraux pour le remplacement des canalisations en plomb et des économies de coûts de 30 à 40 % par rapport à la fonte ductile maintiennent le tuyau en PVC rigide au cœur des achats municipaux.

Pourquoi la santé est-elle un segment stratégique pour les fournisseurs de PVC ?

Le PVC de qualité médicale bénéficie de primes de prix de 15 à 20 % et croît de 6,12 % jusqu'en 2031 en raison du vieillissement de la population et des incitations à la relocalisation de la chaîne d'approvisionnement.

Dernière mise à jour de la page le: