Taille et parts du marché des films étirables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

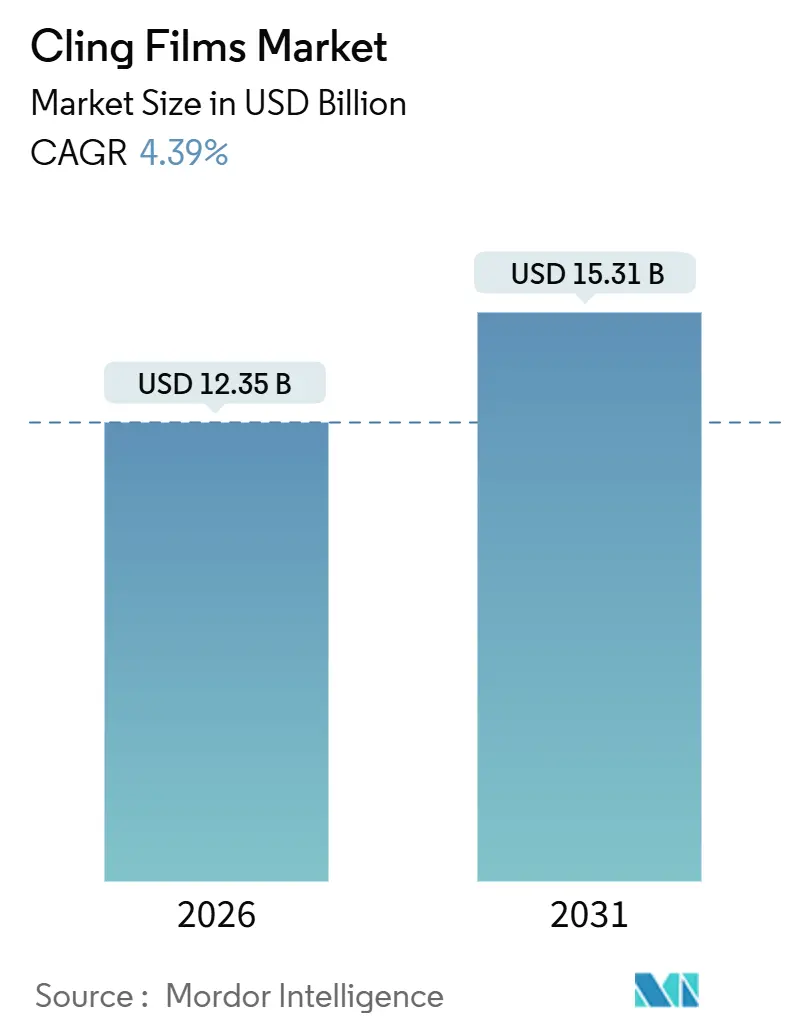

| Taille du Marché (2026) | 12.35 Milliards de dollars |

| Taille du Marché (2031) | 15.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.39% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

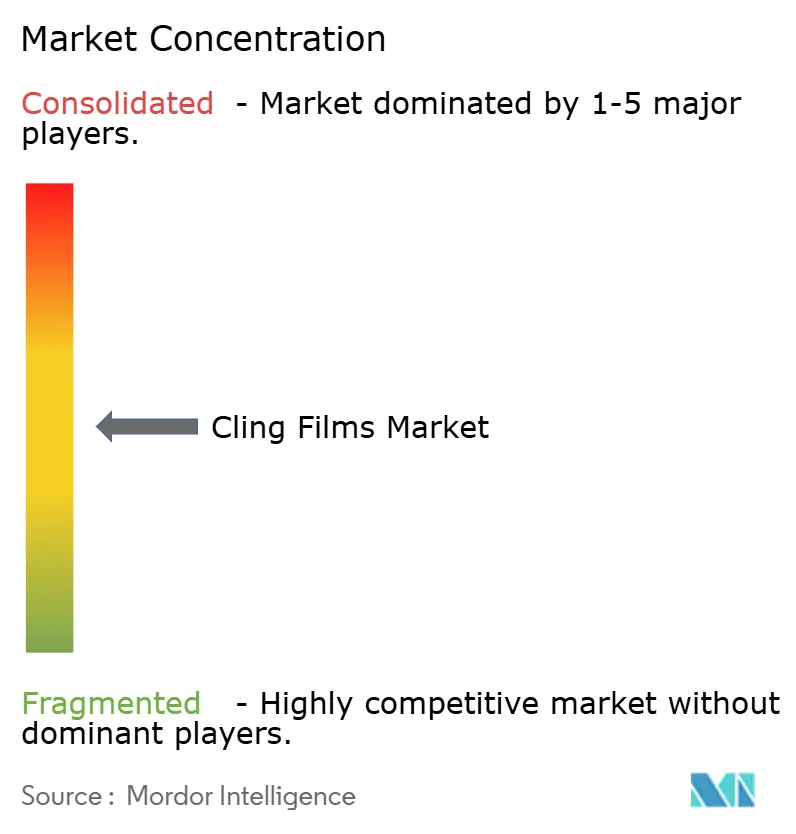

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des films étirables par Mordor Intelligence

La taille du marché des films étirables est estimée à 12,35 milliards USD en 2026, et devrait atteindre 15,31 milliards USD d'ici 2031, à un TCAC de 4,39 % au cours de la période de prévision (2026-2031). La forte demande provenant des canaux d'épicerie en ligne, les exigences d'emballage stérile dans le secteur de la santé et les pressions réglementaires sur les plastiques à usage unique convergent pour maintenir une croissance régulière des volumes malgré la volatilité des prix. Les grades de polyéthylène, notamment le polyéthylène biosourcé, gagnent des parts de marché car ils respectent les règles de Responsabilité Élargie du Producteur en Europe et dans plusieurs États d'Amérique du Nord, tandis que la technologie des films coulés capte la majeure partie des nouvelles capacités à mesure que l'automatisation se généralise dans la distribution alimentaire et les centres de traitement des commandes. Les transformateurs alimentaires restent les principaux acheteurs, mais les équipes d'approvisionnement hospitalier rehaussent leurs cahiers des charges, auxquels seuls les films haute clarté traités par corona peuvent répondre, ce qui constitue un segment premium durable. La dynamique concurrentielle révèle une concentration modérée ; les cinq principaux fournisseurs contrôlent environ 40 % de la capacité installée, mais les convertisseurs régionaux trouvent encore leur place dans les niches à haute barrière et ultra-minces.

Principales conclusions du rapport

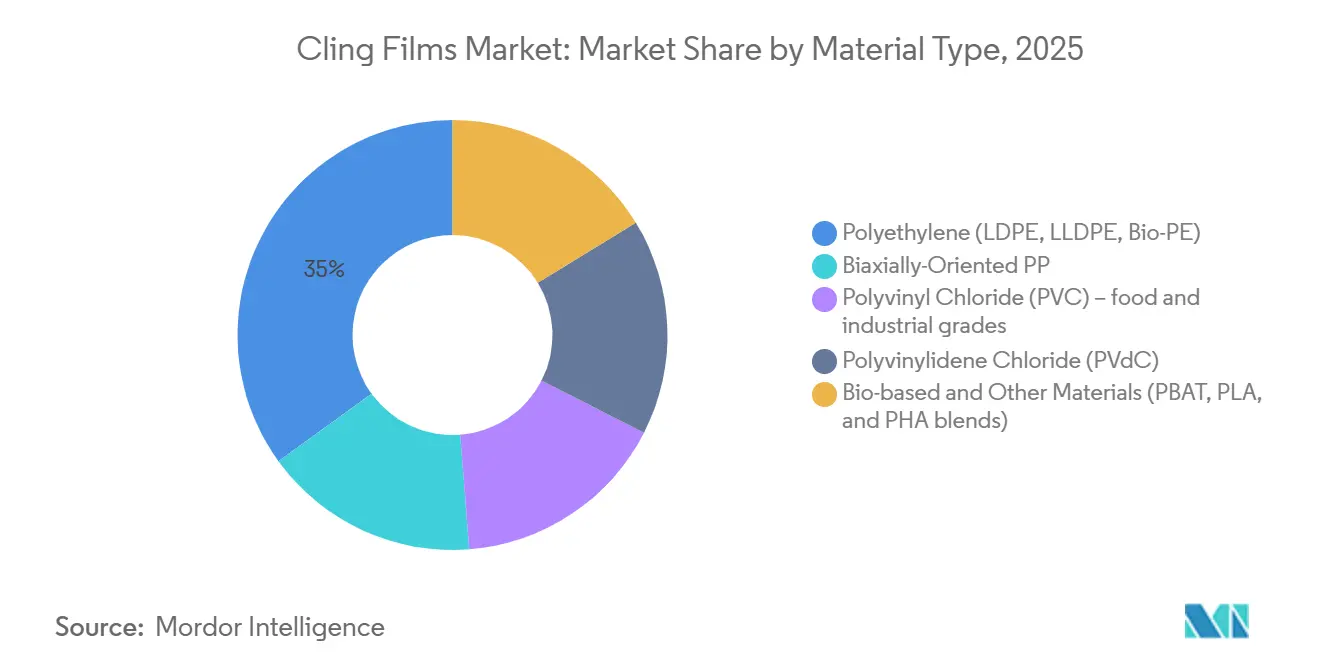

- Par type de matériau, le polyéthylène représentait 34,98 % du chiffre d'affaires 2025 et devrait afficher un TCAC de 5,08 % jusqu'en 2031.

- Par forme, les films coulés représentaient 75,67 % du volume 2025 et sont en bonne voie pour un TCAC de 4,49 % jusqu'en 2031.

- Par secteur d'utilisation finale, les applications alimentaires représentaient 44,98 % de la demande 2025 et affichent une perspective de 4,78 % jusqu'en 2031.

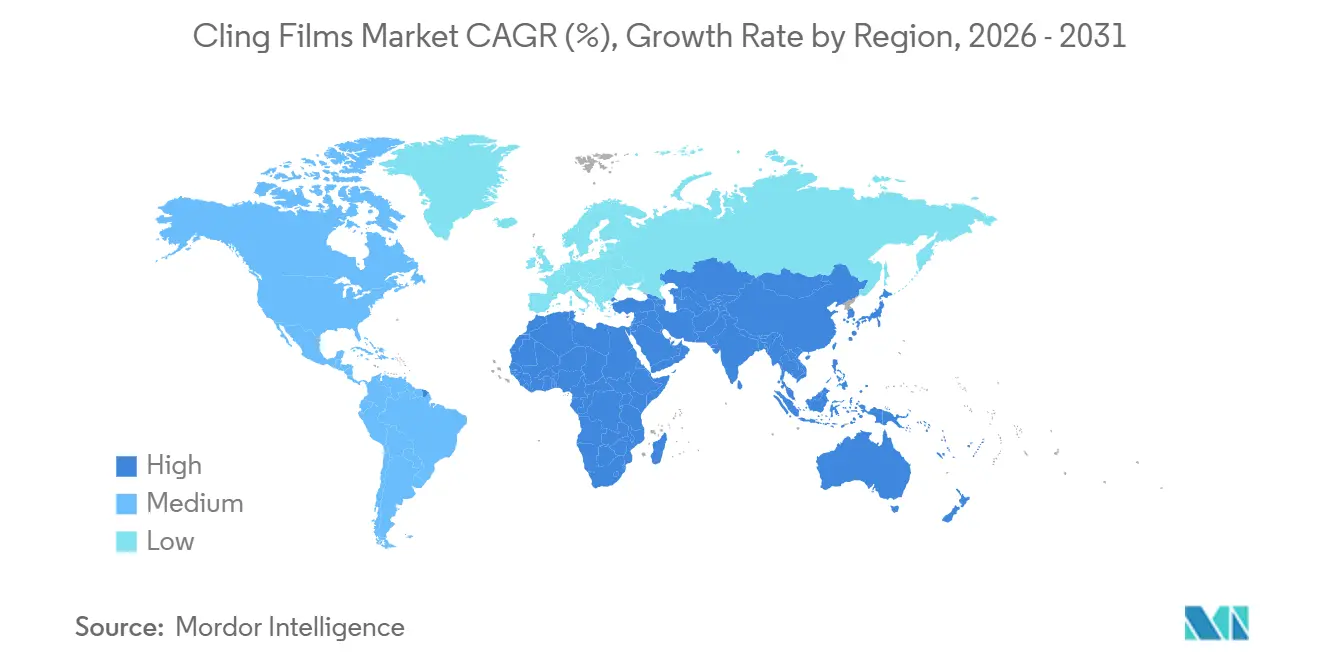

- Par géographie, l'Europe était en tête avec 34,36 % du chiffre d'affaires 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec 4,73 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des films étirables

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance du secteur alimentaire et pénétration des aliments emballés | +1.2% | Mondial, avec concentration dans les centres urbains d'Asie-Pacifique et les plateformes de kits repas en Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion de la demande en emballages de santé | +0.8% | Amérique du Nord et Europe, extension aux réseaux d'hôpitaux privés au Moyen-Orient | Long terme (≥ 4 ans) |

| Déploiement rapide de supermarchés dans les économies émergentes | +1.0% | Cœur Asie-Pacifique (Chine, Inde, ASEAN), premiers gains au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| Intégration de nanorevêtements antimicrobiens et barrières | +0.7% | Mondial, porté par les segments premium en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Essor de l'épicerie en ligne et de la livraison de kits repas | +0.9% | Amérique du Nord, Europe occidentale, marchés urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance du secteur alimentaire et pénétration des aliments emballés

La densité des supermarchés en Chine est passée de 1,2 magasin pour 10 000 habitants en 2020 à environ 2,1 en 2025, stimulant la demande de films d'emballage transparents à barrière contre l'oxygène qui protègent les produits lors du transit en chaîne du froid sur plusieurs jours. Les principaux transformateurs de viande ont réduit les épaisseurs de LLDPE de 12 µm à 9 µm grâce à un contrôle de tension en ligne, ce qui a permis de limiter les plis et d'économiser entre 18 et 22 % de résine par emballage. Les chaînes de boulangeries nord-américaines passent du papier ciré aux films micro-perforés qui évacuent entre 300 et 500 g/m²/jour de vapeur d'humidité, limitant ainsi la moisissure dans les présentoirs de pain artisanal. Les fournisseurs de kits repas privilégient les films LDPE sans phtalate certifiés selon la norme FDA 21 CFR 177.1520 pour garantir une durée de conservation réfrigérée de sept jours.[1]U.S. Food and Drug Administration, "21 CFR 177.1520 : Polymères d'oléfines," fda.gov Ensemble, ces tendances repositionnent le film étirable en tant qu'outil de valorisation de marque, en particulier pour les labels biologiques premium où la clarté est synonyme de fraîcheur.

Expansion de la demande en emballages de santé

Les directives mises à jour de l'Association pour l'avancement de l'instrumentation médicale fixent des valeurs de résistance au pelage comprises entre 200 et 400 g-force par 25 mm, une plage systématiquement respectée uniquement par les films coulés traités à 42-46 dynes/cm.[2]Association pour l'avancement de l'instrumentation médicale, "TIR 109 Recommandations sur la résistance au pelage," aami.org Les fabricants de dispositifs médicaux abandonnent les pochettes papier-plastique au profit d'emballages entièrement en plastique pour minimiser les particules de fibres en salle blanche. Les films étirables revêtus de PVdC réduisent l'entrée d'oxygène à moins de 1 cm³/m²/jour, prolongeant la durée de conservation des principes actifs sensibles à l'humidité jusqu'à 40 % lors du transit en chaîne du froid. La réglementation 2025 de l'Agence européenne des médicaments relative à la protection contre la falsification des médicaments parentéraux accélère la demande de films thermoscellables à caractéristiques holographiques. Le vieillissement de la population et la hausse des volumes chirurgicaux dans les États du Golfe renforcent la visibilité du volume à long terme pour les producteurs qualifiés ISO 15378.

Déploiement rapide de supermarchés dans les économies émergentes

L'Inde a inauguré environ 1 200 nouveaux supermarchés et hypermarchés en 2025, soit une progression de 14 % en glissement annuel, qui contraint les fournisseurs de produits frais à adopter des plateaux sous film étirable répondant aux exigences standardisées de présentation. La part de la distribution organisée au Viêt Nam a grimpé à 35 % en 2025, contre 28 % deux ans auparavant, incitant les convertisseurs d'Asie du Sud-Est à importer des lignes de films coulés européens dimensionnées pour des rouleaux de 300 mm compatibles avec les stations d'emballage automatiques. Les plateformes logistiques de la chaîne du froid de la Vision 2030 d'Arabie saoudite nécessitent des films capables de maintenir l'intégrité des soudures à des températures ambiantes supérieures à 45 °C. À mesure que les marchés humides cèdent la place aux magasins climatisés, la demande se tourne vers des films antibuée préservant la visibilité sur les rayons réfrigérés, créant ainsi un obstacle technologique pour les producteurs domestiques de moindre envergure.

Intégration de nanorevêtements antimicrobiens et barrières

Les films à ions d'argent prolongent de trois à cinq jours les seuils microbiens de la viande fraîche selon les normes de l'USDA, en maintenant la décomposition en dessous de 10⁵ UFC/g. Les emballages à l'oxyde de zinc appliqués aux produits laitiers permettent une réduction de 99,7 % de la Listeria après 72 h à température de réfrigération. Les structures à dispersion de nanoargile abaissent la transmission d'oxygène en dessous de 5 cm³/m²/jour, permettant aux transformateurs de salades d'éliminer le rinçage à l'azote et de réduire les coûts d'emballage d'environ 13 %. L'EFSA a autorisé les nanoparticules de dioxyde de titane pour les usages en contact alimentaire en 2024, mais certains États membres maintiennent des interdictions provisoires dans l'attente de données sur la migration, ce qui favorise les convertisseurs multinationaux disposant d'équipes réglementaires solides. Les acteurs capables de mettre à l'échelle les nanorevêtements à des vitesses de ligne supérieures à 300 m/min sont en position de capter des créneaux premium dans les chaînes d'approvisionnement en produits frais à haute marge.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Faible résistance aux températures extrêmes | -0.5% | Mondial, particulièrement aigu dans les applications de la chaîne du froid pour produits surgelés et à usage industriel | Moyen terme (2-4 ans) |

| Durcissement de la réglementation mondiale sur les plastiques à usage unique | -0.9% | Cœur Europe et Amérique du Nord, extension vers les villes côtières d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Passage du consommateur aux emballages réutilisables en silicone et en cire d'abeille | -0.3% | Segments premium biologiques en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Faible résistance aux températures extrêmes

Les films LDPE et LLDPE standard deviennent cassants en dessous de –18 °C, entraînant des taux d'échec de soudure supérieurs à 8 % sur les palettes de produits de la mer surgelés, contre moins de 2 % pour les capuchons rétractables. L'utilisation à haute température est limitée car les films ramollissent au-dessus de 60 °C, excluant les soupes et sauces à remplissage à chaud qui constituent une niche d'emballages souples d'une valeur de 8 milliards USD. Les grades de métallocène-PE restent résistants jusqu'à –30 °C, mais coûtent entre 25 et 35 % de plus que le LDPE standard, limitant leur adoption aux chargements pharmaceutiques. Les additifs de modification de la flexibilité tels que le polyisobutylène peuvent migrer vers les surfaces en contact avec les aliments, ce qui complique les tests d'extraction de la FDA et de l'EFSA, contraignant ainsi les convertisseurs à arbitrer entre performance et conformité.

Durcissement de la réglementation mondiale sur les plastiques à usage unique et passage du consommateur aux produits réutilisables

La directive européenne sur les plastiques à usage unique impose 30 % de contenu recyclé dans les films en contact alimentaire d'ici 2030. La France et l'Allemagne imposent désormais des redevances de 0,08 à 0,12 EUR par kg sur les films non recyclables, augmentant les coûts du PVdC de 20 % et accélérant la transition vers le polyéthylène mono-matériau. La loi SB 54 de Californie impose un taux de recyclabilité ou de compostabilité de 65 % pour les emballages plastiques à usage unique d'ici 2032, poussant les producteurs vers des mélanges PBAT ou PLA. Une enquête de Deloitte a montré que 42 % des ménages des États-Unis ont essayé des emballages en silicone en 2025, contre 28 % en 2023, soulignant les risques de perception même si ces produits réutilisables représentent encore moins de 2 % du volume des films alimentaires. Il en résulte un paysage bifurqué où le polyéthylène pétrosourcé standard subit une compression des marges, tandis que les grades compostables commandent des primes de prix mais nécessitent d'importants investissements en capital.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : le polyéthylène biosourcé renforce le leadership du polyéthylène

Le polyéthylène représentait 34,98 % du chiffre d'affaires 2025 et devrait croître à un TCAC de 5,08 %, ajoutant un poids significatif à la taille du marché des films étirables jusqu'en 2031. Le polyéthylène biosourcé dérivé de l'éthanol de canne à sucre s'intègre directement dans les lignes d'extrusion existantes, évite les phtalates et satisfait aux exigences européennes de contenu recyclé, ce qui en fait la résine la plus rapidement adoptée par les grandes marques alimentaires. Le LDPE reste privilégié pour l'emballage manuel car son adhérence naturelle élimine le recours à des agents tackifiants supplémentaires, tandis que la résistance à la traction du LLDPE, de 40 à 50 MPa, réduit les ruptures sur les équipements de flowpack à grande vitesse. Le PVC est en recul en Europe en raison des préoccupations relatives aux dioxines et aux phtalates, mais le film revêtu de PVdC conserve une niche étroite mais défendable dans les exportations de viande conditionnée sous vide qui nécessitent une transmission d'oxygène inférieure à 2 cm³/m²/jour.

Les polymères compostables continuent d'élargir le choix mais restent une faible part du marché des films étirables. Les mélanges PBAT-PLA certifiés selon la norme EN 13432 gagnent des référencements auprès des programmes municipaux de collecte des déchets organiques, tandis que les grades PHA mettent en avant leur biodégradabilité marine, mais se vendent à un prix 3 à 4 fois supérieur au polyéthylène fossile. Le BOPP répond aux niches d'emballage torsadé de confiseries où la rigidité prime sur l'adhérence. Dans l'ensemble, la sélection des matériaux se structure en trois niveaux : le polyéthylène standard pour les emballages sensibles aux coûts, le polyéthylène biosourcé pour les programmes de durabilité grand public, et les mélanges entièrement compostables pour les juridictions qui subventionnent la collecte séparée, une hiérarchie qui devrait maintenir la prédominance du polyéthylène dans les revenus du secteur des films étirables pour la majeure partie de la décennie.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par forme : les films coulés renforcent leur avantage en matière d'automatisation

Les films coulés représentaient 75,67 % du volume 2025 et sont prévus à un TCAC de 4,49 %, ajoutant un tonnage supplémentaire qui consolidera leur position dominante sur le marché des films étirables en 2031. L'uniformité de l'épaisseur à ±3 % est indispensable aux systèmes robotisés de préhension et de dépose qui équipent les plateformes logistiques d'épicerie en ligne, et le refroidissement sur rouleau frissonne produit un voile inférieur à 5 %, essentiel pour les rayons viande premium. Le traitement corona en ligne intègre des surfaces prêtes à l'étiquetage à pleine vitesse de ligne, évitant les passes hors ligne qui alourdissent les coûts pour les concurrents en films soufflés.

Les films soufflés servent encore les points de vente de restauration collective en emballage manuel qui valorisent la résistance à la perforation et une plus forte adhérence naturelle, mais leur part est stable plutôt que croissante. Les tours de soufflage multicouches équipées de jauges d'épaisseur en temps réel coûtent plus de 5 millions USD chacune, si bien que de nombreux convertisseurs régionaux reportent leurs mises à niveau, ce qui érode leur proposition de qualité relative. L'essor de l'automatisation dans l'assemblage de kits repas et les comptoirs de charcuterie des supermarchés consolide donc l'extrusion coulée comme la technologie de référence du futur marché des films étirables.

Par secteur d'utilisation finale : l'alimentation détient la plus grande part

Les usages alimentaires ont absorbé 44,98 % de la demande 2025 et progressent à un rythme de 4,78 %, renforçant la taille du marché des films étirables en valeur absolue. Les conditionneurs de produits frais choisissent des emballages ultra-transparents qui limitent la perte d'humidité et présentent des propriétés antibuée pour les rayons réfrigérés. Les transformateurs de viande utilisent des films de 8 µm intégrant des absorbeurs d'oxygène pour gagner 4 à 6 jours de durée de conservation supplémentaires, réduisant directement les pertes. Les fabricants de produits laitiers privilégient les emballages micro-perforés qui évacuent le dioxyde de carbone produit par l'affinage du fromage sans laisser pénétrer l'oxygène, maintenant ainsi des niveaux de moisissure bas.

L'emballage de santé affiche la croissance en pourcentage la plus élevée, bien que sur une base plus modeste, car les hôpitaux appliquent les exigences de barrière stérile ISO 11607. Les blisters pharmaceutiques migrent progressivement des feuilles d'aluminium vers des films transparents revêtus de PVdC qui bloquent toujours l'humidité tout en facilitant l'identification des comprimés. L'unitisation industrielle et les biens de consommation sont des segments matures mais vulnérables à la substitution par des capuchons rétractables et des manchons thermorétractables. Dans l'ensemble, les produits frais et la santé dicteront le développement des matériaux, avec la barrière contre l'oxygène, l'intégrité des soudures et les additifs sans migration en tête des programmes de R&D des convertisseurs du secteur des films étirables.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Europe était en tête avec 34,36 % du chiffre d'affaires 2025, soutenue par une infrastructure d'emballage souple vieille de plusieurs décennies, le strict Règlement-cadre (CE) n° 1935/2004, et la préférence des consommateurs pour les produits frais préemballés. L'Allemagne et le Royaume-Uni affichent la consommation par habitant la plus élevée, mais des vents contraires se lèvent sur les volumes à mesure que les détaillants expérimentent les emballages réutilisables en silicone dans les rayons charcuterie. Les redevances EPR de 0,10 EUR par kg instaurées par la France en 2024 sur les films non recyclables ont accéléré l'adoption des matériaux biosourcés, tandis que l'intérêt de l'Italie pour les revêtements antimicrobiens destinés à l'exportation de mozzarella et de prosciutto offre un avantage différencié. Les pilotes nordiques de systèmes de consigne pour films souples signalent de futures transitions vers l'économie circulaire, même si les filières de recyclage actuelles écartent encore le polyéthylène souple.

L'Asie-Pacifique est la région à la croissance la plus rapide, affichant un TCAC de 4,73 % qui réduira progressivement l'écart avec l'Europe dans la taille globale du marché des films étirables. La Chine a doublé sa densité de supermarchés entre 2020 et 2025, une évolution qui nécessite des emballages barrières capables de résister aux chaînes du froid domestiques sur plusieurs jours. L'ajout de 1 200 supermarchés en Inde en 2025 stimule l'adoption des plateaux sous film étirable et entraîne de nouvelles installations de lignes de films coulés. Le Japon affine son leadership technologique avec des films de métallocène-PE de 6 µm, et la règle de 20 % de contenu recyclé de la Corée du Sud pour 2027 impose des investissements dans des capacités de tri avancées. Les marchés de l'ASEAN, portés par les investissements japonais et sud-coréens dans les épiceries de proximité, importent des machines européennes pour standardiser les largeurs des rouleaux destinés aux stations de charcuterie automatisées.

En Amérique du Nord, la croissance des États-Unis est liée aux entreprises d'épicerie en ligne et de kits repas qui exigent des emballages contrôlés en portions et prêts pour l'automatisation. Les règles EPR provinciales disparates du Canada compliquent les lancements à l'échelle nationale, mais les emballages bilingues restent une niche stable. Le Mexique attire des projets de films coulés de délocalisation de proximité évalués à plus de 50 millions USD sur 2024-2025, sécurisant l'approvisionnement vers les corridors de produits frais américains. Le Brésil est en tête en Amérique du Sud, mais les lacunes de la chaîne du froid en dehors des grandes métropoles plafonnent le potentiel de croissance, tandis que les exigences en films thermorésistants d'Arabie saoudite et la dualité du commerce organisé et informel en Afrique du Sud façonnent des opportunités en phase précoce au Moyen-Orient et en Afrique. Collectivement, les dynamiques régionales maintiennent le marché des films étirables dans un mode de croissance multipolaire, l'Asie-Pacifique générant les volumes, l'Europe impulsant la réglementation et l'Amérique du Nord innovant technologiquement.

Paysage réglementaire

En Europe, le règlement (UE) 2025/40 relatif aux emballages et aux déchets d'emballages (PPWR) est entré en vigueur le 11 février 2025 et s'applique de manière générale à compter du 12 août 2026, renforçant les règles applicables aux films étirables utilisés comme emballages en matière de recyclabilité, d'étiquetage et d'autres exigences de conformité. Le PPWR impose également à la Commission européenne d'adopter des actes d'exécution d'ici le 12 août 2026 afin de fixer des étiquettes harmonisées et des spécifications liées aux exigences de recyclage, ce qui affecte la manière dont les transformateurs justifient leurs allégations et présentent les informations sur l'emballage dans les marchés de l'UE. Parallèlement, la directive européenne sur les plastiques à usage unique 2019/904 exige des États membres qu'ils obtiennent une réduction quantitative mesurable de la consommation de certains produits plastiques à usage unique d'ici 2026 par rapport à 2022, ce qui accroît la pression des distributeurs et des marques pour réduire l'épaisseur des films et abandonner les structures difficiles à recycler. Aux États-Unis, les films étirables destinés au contact alimentaire doivent respecter les exigences de la FDA telles que 21 CFR 177.1520 pour les polymères oléfiniques, ou être appuyés par une Food Contact Notification (FCN) pour les conditions d'utilisation prévues, ce qui place la sélection des matériaux, les formulations d'additifs et la documentation fournisseur au cœur de l'accès au marché.

Analyse de la chaîne de valeur

La chaîne de valeur des films étirables commence par les matières premières en amont et la production de résines pour le LDPE, le LLDPE, le PP, le PVC, le PVdC, ainsi que les polymères biosourcés ou compostables émergents, dont le bio-PE et les mélanges PBAT-PLA. L'économie de l'approvisionnement en résines reste étroitement liée aux coûts des matières premières pétrochimiques pour les polymères conventionnels, tandis que les intrants biosourcés ajoutent des exigences de certification et de traçabilité de plus en plus utilisées pour soutenir les programmes de durabilité de la distribution alimentaire et les rapports liés à la REP. En milieu de chaîne, les producteurs de films transforment les résines en films coulés et soufflés, puis ajoutent des étapes telles que la coextrusion multicouche, le traitement de surface (y compris par effet corona) et les revêtements fonctionnels afin d'atteindre les objectifs de clarté, de scellage et de barrière fixés par les transformateurs alimentaires et les utilisateurs d'emballages de santé. En aval, les canaux comprennent les distributeurs et les fournisseurs de restauration, les programmes de distribution et de marques de distributeur, ainsi que les contrats B2B avec les transformateurs et les équipes d'achat hospitalières. À mesure que la réglementation se durcit et que l'automatisation se développe, la chaîne évolue vers une collaboration plus étroite entre fournisseurs de résines, transformateurs et fabricants de machines, afin de valider des structures mono-matériau à grammage réduit et de maintenir une qualité de bobine constante pour les opérations d'emballage et de traitement des commandes à grande vitesse.

Paysage concurrentiel

Le marché des films étirables est modérément concentré. La coentreprise de polyéthylène biosourcé d'Amcor avec Braskem en 2024 est verrouillée sur un approvisionnement en résine de 50 000 t/an, permettant des allégations de contenu renouvelable qui résonnent auprès des marques de distributeur des supermarchés. Sealed Air et Reynolds ont installé des systèmes d'inspection des épaisseurs par vision artificielle qui réduisent les déchets à moins de 2 %, préservant les marges sur les grands contrats de commerce électronique. Le travail de Mondi avec BASF sur les mélanges PBAT-PLA illustre comment les films compostables passent du stade pilote à l'échelle commerciale dans l'attente de la certification EN 13432. L'intégration en amont dans les bio-résines et les alliances stratégiques avec des entreprises de nanotechnologie dominent la stratégie prospective. Plusieurs grands acteurs explorent des mouvements d'intégration verticale dans le recyclage, visant le polyéthylène recyclé de qualité alimentaire pour satisfaire aux exigences de contenu recyclé de 2030.

Leaders du secteur des films étirables

Amcor plc

Sigma Plastics Group

Jindal Poly Films Limited

Reynolds Consumer Products

NAN YA PLASTICS CORPORATION

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un axe de développement clair concerne les structures de film PE coulé haute performance, adaptées à l'automatisation, qui utilisent moins de matière tout en répondant aux exigences renforcées de recyclabilité et d'étiquetage en Europe dès l'entrée en application du PPWR à partir du 12 août 2026. Les films coulés étant déjà en tête en volume sur le marché, les opportunités les plus immédiates se concentrent sur les grammages ultra-fins avec un contrôle d'épaisseur plus strict, des surfaces à haute clarté, et des traitements assurant un scellage fiable tout en préservant l'adhérence de l'impression ou des étiquettes pour les applications de produits frais de marque et d'épicerie en ligne. Les options biosourcées et compostables se développent également, mais leur commercialisation à court terme dépend encore de leurs performances barrière contre l'humidité et les graisses dans des conditions réelles d'utilisation pour les produits frais. Parmi les signaux de développement déjà cités sur le marché figurent l'annonce de Toyobo en avril 2026 d'un film en polyéthylène furanoate (PEF) 100 % d'origine végétale, avec des échantillons disponibles en juin 2026 pour des essais industriels, ainsi que des travaux universitaires rapportés en avril 2026 par l'université du Maryland utilisant l'IA pour optimiser des formulations de films étirables biodégradables à base de cellulose, de gélatine et de chitosane. Ensemble, ces initiatives soutiennent un pipeline concret pour les transformateurs et les propriétaires de marques à la recherche d'alternatives aux films étirables conventionnels, tout en préservant la protection des aliments et la durée de conservation.

Développements récents du secteur

- Juillet 2026 : Amcor a annoncé l'expansion d'une installation d'emballage en Chine, ajoutant une capacité de production plus proche des grands centres régionaux de demande en emballages alimentaires et de consommation. Cette initiative renforce la résilience de l'approvisionnement régional et réduit les délais pour les formats d'emballage à base de film nécessitant une qualité constante et une documentation de conformité.

- Juillet 2025 : Sigma Plastics Group a annoncé une expansion de 39 millions USD dans son usine de Midland, en Géorgie, afin d'augmenter la capacité de production de film étirable, dans le cadre d'un développement plus large des capacités dans le sud-est des États-Unis. Le projet renforce la résilience de l'approvisionnement régional pour l'emballage de palettes et soutient la demande à court terme des biens de consommation emballés et des canaux de commerce électronique.

- Mai 2025 : JPFL Films (Jindal Poly Films Limited) a annoncé un investissement en capital de plus de 700 crore INR pour mettre en place de nouvelles lignes de film BOPP, PET et CPP à Nashik, dans le Maharashtra, visant plus de 115 000 tonnes de capacité annuelle supplémentaire sur 2 à 3 ans. Ce développement soutient une disponibilité accrue de films flexibles en Asie et améliore la compétitivité des coûts et l'échelle pour les transformateurs régionaux approvisionnant les emballages alimentaires et de consommation.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des films étirables couvre les revenus issus des films plastiques étirables et de contention vendus pour l'emballage et la protection de produits, principalement dans la manutention alimentaire, la distribution et l'emballage industriel, dans les principales régions du monde.

Exclusions du périmètre : nous excluons les emballages rigides, les contenants réutilisables et les formats d'emballage non filmiques tels que le papier et les feuilles d'aluminium lorsqu'ils ne sont pas vendus en tant que produits de film étirable.

Aperçu de la segmentation

- Type de matériau

- Polyéthylène (LDPE, LLDPE, polyéthylène biosourcé)

- PP à orientation biaxiale

- Polychlorure de vinyle (PVC) – grades alimentaires et industriels

- Polyfluorure de vinylidène (PVdC)

- Matériaux biosourcés et autres (mélanges PBAT, PLA, PHA)

- Forme

- Film étirable coulé

- Film étirable soufflé

- Secteur d'utilisation finale

- Alimentation

- Santé

- Biens de consommation

- Industrie

- Autres secteurs d'utilisation finale

- Géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a commencé par cartographier la manière dont les films étirables sont produits, échangés et consommés, afin que le modèle utilise des signaux de demande réalistes plutôt que les seules déclarations des entreprises. Nous nous sommes appuyés sur des sources publiques telles que les statistiques commerciales de l'UN Comtrade, les outils de données de la Commission du commerce international des États-Unis, Eurostat, et les offices nationaux de statistiques publiant des indicateurs liés aux plastiques et à l'emballage.

Pour relier la valeur aux mouvements physiques, nous avons également examiné les informations sur les polymères et l'emballage provenant d'organismes tels que PlasticsEurope et l'American Chemistry Council, ainsi que des articles techniques et brevets en accès libre décrivant la substitution de matériaux et la baisse tendancielle du grammage. Les rapports annuels d'entreprises, les présentations aux investisseurs et une couverture de presse fiable ont été utilisés pour comprendre les changements de capacité et les commentaires sur les prix, et les abonnements payants pour les données financières d'entreprises et les registres d'import-export au niveau des expéditions n'ont été utilisés que lorsqu'ils permettaient de confirmer les volumes directionnels et l'implantation des fournisseurs. Les sources mentionnées ici sont illustratives, et nous avons vérifié de nombreuses autres références publiques pour recueillir, valider et clarifier les données.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour vérifier la cohérence des volumes, des fourchettes de prix habituelles et la rapidité avec laquelle les clients passent des films à base de PVC à ceux à base de polyéthylène, en particulier dans la restauration, la distribution et l'industrie. Nous avons échangé avec un ensemble de producteurs de films, de transformateurs, de distributeurs et de grands utilisateurs finaux à travers l'APAC, l'EMEA et les Amériques, afin de combler les lacunes des données publiques par des hypothèses pratiques, ensuite recoupées.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier plan : 36 % | Dirigeants (CXO) : 12 % | APAC : 40 % |

| Milieu de gamme : 45 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 33 % |

| Acteurs plus petits : 19 % | Managers : 53 % | Amériques : 27 % |

Dimensionnement et prévisions du marché

Le dimensionnement a été construit selon une approche descendante, où les bassins de demande d'emballage ont été reconstitués à partir des signaux d'utilisation des films plastiques, des flux commerciaux et de l'activité d'emballage alimentaire par région, puis convertis en valeur à l'aide des fourchettes de prix observées pour les films étirables. Nous avons vérifié les totaux à l'aide d'approximations ascendantes sélectives basées sur des échantillons de répartition des revenus des fournisseurs, des vérifications de canaux et un simple contrôle croisé volume multiplié par prix de vente moyen. Cela a permis d'ajuster les catégories difficiles à isoler dans les statistiques publiques.

Les principales données utilisées dans le modèle comprenaient les mouvements d'écart de prix des résines (polyéthylène contre PVC), le mix import-export des films d'emballage, les tendances de débit d'emballage pour la restauration et la distribution, l'épaisseur typique des films et la baisse tendancielle du grammage, ainsi que la part du traitement par film coulé par rapport au film soufflé dans les principales régions. Lorsque les données manquaient au niveau national, nous avons utilisé des ratios de substitution provenant de marchés proches présentant une intensité d'emballage similaire, et ces hypothèses ont été validées par des entretiens.

Pour les prévisions, une analyse de scénarios a été utilisée autour des cycles de prix des résines, du rythme de substitution vers les films à base de polyéthylène et de la pression réglementaire sur les matériaux, puis la trajectoire finale a été lissée à l'aide d'une logique de série temporelle afin que la courbe annuelle reste cohérente avec la réalité opérationnelle du secteur. La prévision est exprimée en USD nominaux, et le calendrier de conversion des devises est maintenu cohérent entre les régions afin d'éviter une croissance factice due uniquement aux variations de change.

Validation des données et cycle de mise à jour

La validation a consisté à vérifier si la valeur de marché implicite du modèle correspondait à des signaux indépendants tels que la demande de polymères, les indicateurs de production d'emballages et les mouvements commerciaux, puis à remonter à l'origine de tout écart important jusqu'à une hypothèse d'entrée spécifique. Lorsqu'une anomalie était détectée, les données concernées étaient réexaminées, et l'ensemble des personnes interrogées concernées était recontacté pour confirmer si un véritable changement de marché s'était produit ou si une limite de données avait été mélangée.

Avant publication, le modèle est examiné par étapes, d'abord pour la précision des calculs, puis pour la cohérence logique entre les régions et les cas d'usage. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lors d'événements majeurs, tels que des changements réglementaires importants sur les matériaux ou des réajustements brusques des prix des résines. Une dernière vérification avant livraison est effectuée afin que les clients reçoivent la vue la plus récente disponible au moment de l'accès.

Taille du marché des films étirables selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les films étirables semblent souvent très éloignées les unes des autres, car le calendrier de conversion des devises, la manière dont les prix de vente moyens sont actualisés, et l'année choisie comme estimation actuelle peuvent chacun faire varier sensiblement le total. Des différences apparaissent également lorsque certaines sources regroupent le film étirable industriel et le film ménager dans la même catégorie, ou lorsqu'elles intègrent des films d'emballage plus larges sous l'étiquette de film étirable.

Dans nos vérifications, les principaux facteurs étaient de savoir si les prix étaient reportés en fonction des mouvements liés aux résines ou d'une inflation uniforme, et si le périmètre inclut uniquement les films étirables utilisés pour l'emballage ou aussi les films d'emballage adjacents utilisés pour le transport et le groupage. Une approche fondée sur des actualisations régulières compte également, car le marché est sensible aux variations des résines et aux changements de change régionaux ; ainsi, en revalidant les fourchettes de prix de vente moyens et le calendrier des taux de change lors des cycles d'actualisation annuels, Mordor Intelligence maintient la valeur de 2026 en lien avec ce que les acheteurs et vendeurs échangent réellement au cours de cette année-là.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 12,35 milliards USD (2026) | |

| Cabinet de conseil mondial A | 6,43 milliards USD (2024) | Utilise une année de référence antérieure et un bassin de valeur plus restreint, et le périmètre semble plus proche des usages de film ménager et alimentaire, ce qui peut exclure la valeur des canaux industriels et régionaux plus larges. |

| Éditeur sectoriel B | 1,98 milliard USD (2024) | A tendance à appliquer un périmètre de produit plus étroit et un horizon plus court, et la valeur peut être tirée vers le bas lorsque les films de grammage plus fin sont valorisés à l'aide de prix de vente moyens conservateurs sans revérifier les évolutions du mix régional. |

L'écart entre les valeurs publiées provient principalement de la définition du périmètre et de l'année utilisée pour le dimensionnement actuel, ces choix influençant ensuite le traitement des prix de vente moyens et des taux de change. Lorsque le périmètre est clairement défini, que les données sont rattachées à des indicateurs de demande observables, et que les fourchettes de prix sont actualisées avec des retours réels du marché, le chiffre final devient plus facile à reproduire et à expliquer.

Questions clés auxquelles le rapport apporte des réponses

Quelle est la taille actuelle du marché mondial des films étirables ?

Quelle est la taille actuelle du marché mondial des films étirables ?

À quel rythme le marché des films étirables devrait-il croître ?

À quel rythme le marché des films étirables devrait-il croître ?

Quel matériau est en tête des ventes dans le segment des films alimentaires ?

Quel matériau est en tête des ventes dans le segment des films alimentaires ?

Quel segment d'utilisation finale génère le plus de demande ?

Quel segment d'utilisation finale génère le plus de demande ?

Dernière mise à jour de la page le: