Taille et Part du Marché du Polychlorure de Vinyle (PVC)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 55.89 Millions de tonnes |

| Volume du Marché (2031) | 67.51 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

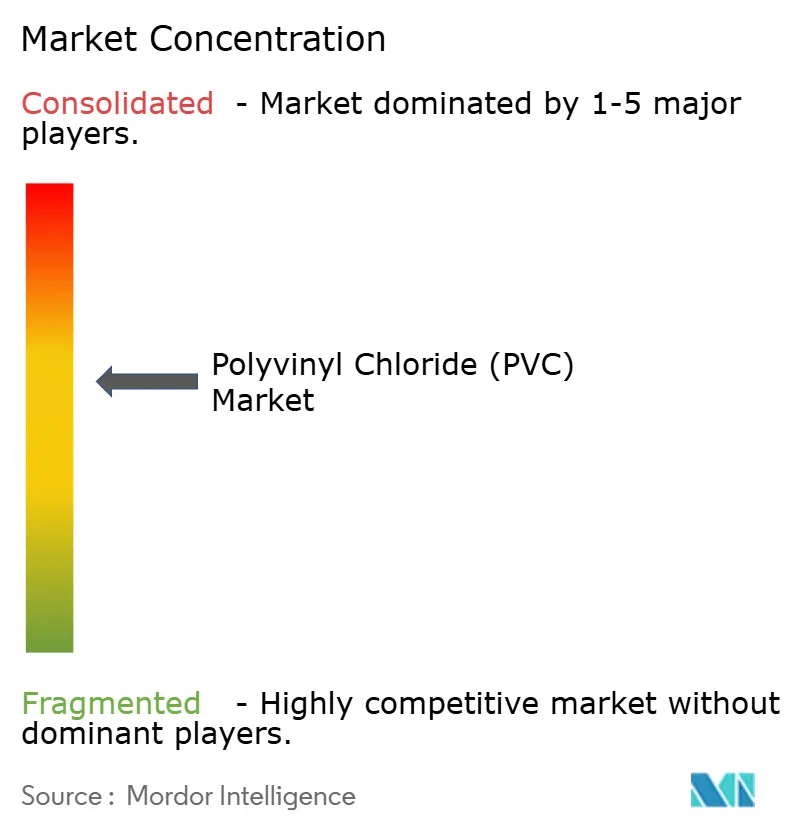

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Polychlorure de Vinyle (PVC) par Mordor Intelligence

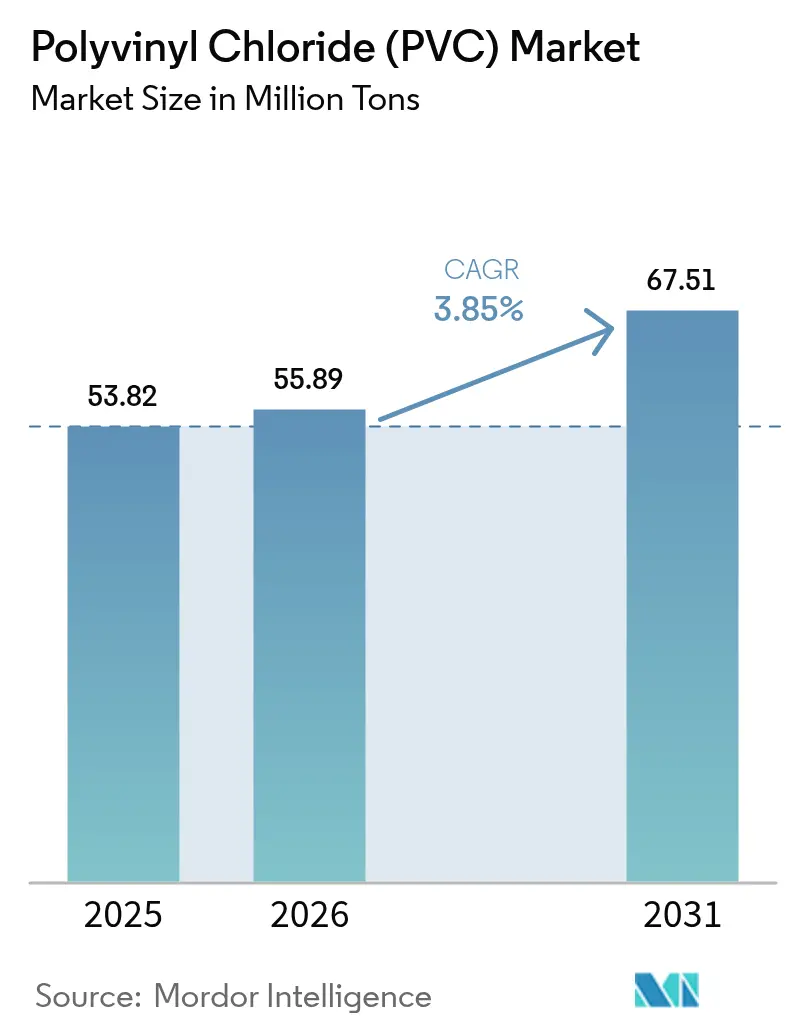

La taille du marché du Polychlorure de Vinyle devrait croître de 53,82 millions de tonnes en 2025 à 55,89 millions de tonnes en 2026 et devrait atteindre 67,51 millions de tonnes d'ici 2031 à un TCAC de 3,85 % sur la période 2026-2031. Cette expansion reflète le rôle ancré du PVC dans les infrastructures hydrauliques, les dispositifs médicaux à usage unique et les véhicules électriques de nouvelle génération, même si les réglementations se resserrent autour des additifs traditionnels. La demande soutenue découle d'un rapport performance-prix favorable, notamment dans les régions à urbanisation rapide où les substituts ne peuvent pas encore égaler la durabilité, la résistance chimique ou la facilité de mise en œuvre du PVC. Les tuyaux de grand diamètre pour les réseaux d'eaux pluviales et d'eau potable, les tubes médicaux sans phtalates et les intérieurs automobiles allégés renforcent tous la trajectoire de croissance du marché du polychlorure de vinyle. Par ailleurs, les marges des producteurs font face à des pressions mixtes : la surcapacité chinoise pèse sur les prix mondiaux, mais l'intégration verticale dans les opérations de chlore-alcali et de recyclage aide les entreprises leaders à compenser les coûts des matières premières et de conformité.

Principaux Enseignements du Rapport

- Par type de produit, le PVC rigide a représenté 61,40 % de la part de marché du polychlorure de vinyle en 2025, tandis que le PVC chloré a enregistré la croissance la plus rapide avec un TCAC de 4,55 % prévu jusqu'en 2031.

- Par procédé de fabrication, le PVC en suspension a contribué à hauteur de 74,30 % du chiffre d'affaires 2025, tandis que le PVC en émulsion est positionné pour un TCAC de 4,38 % jusqu'en 2031.

- Par type de stabilisant, les systèmes à base de calcium ont capté 47,60 % de la taille du marché du polychlorure de vinyle en 2025, les stabilisants organoétain progressant à un TCAC de 5,05 % jusqu'en 2031.

- Par application, les tuyaux et raccords ont détenu 49,40 % de la taille du marché du polychlorure de vinyle en 2025 et devraient croître à un TCAC de 4,22 % jusqu'en 2031.

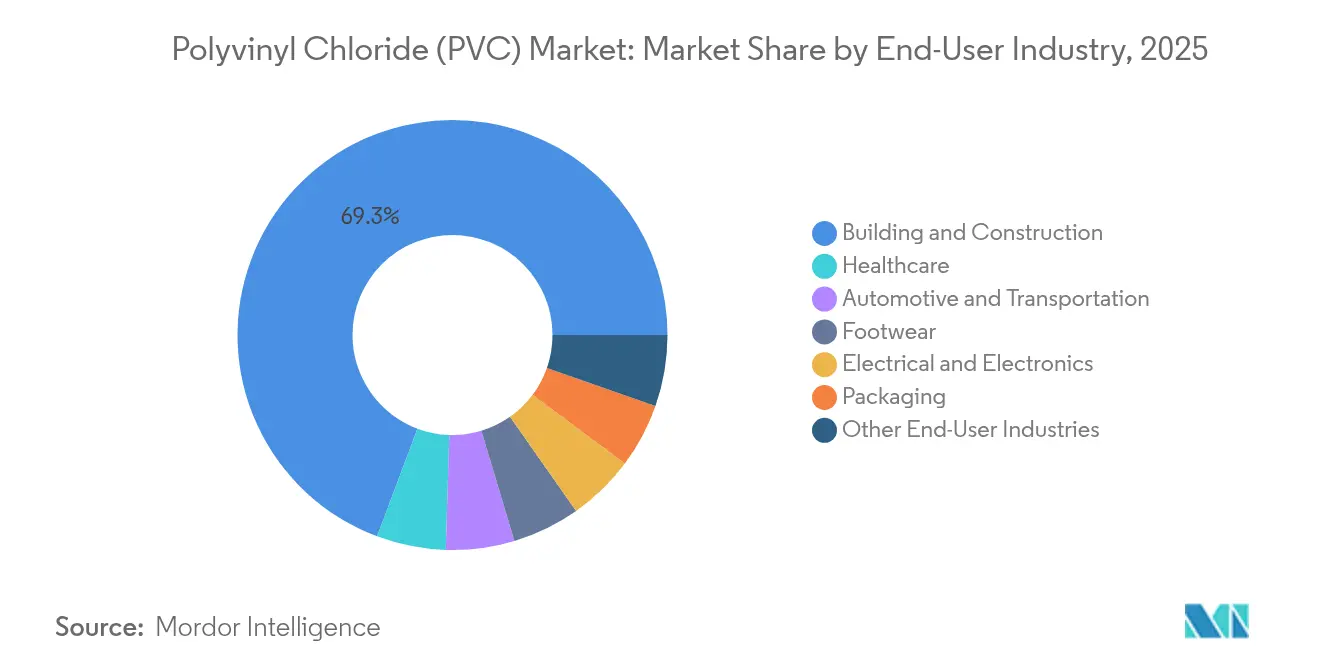

- Par secteur d'utilisation finale, le bâtiment et la construction ont dominé avec une part de chiffre d'affaires de 69,30 % en 2025, et devraient s'accélérer à un TCAC de 4,02 % jusqu'en 2031.

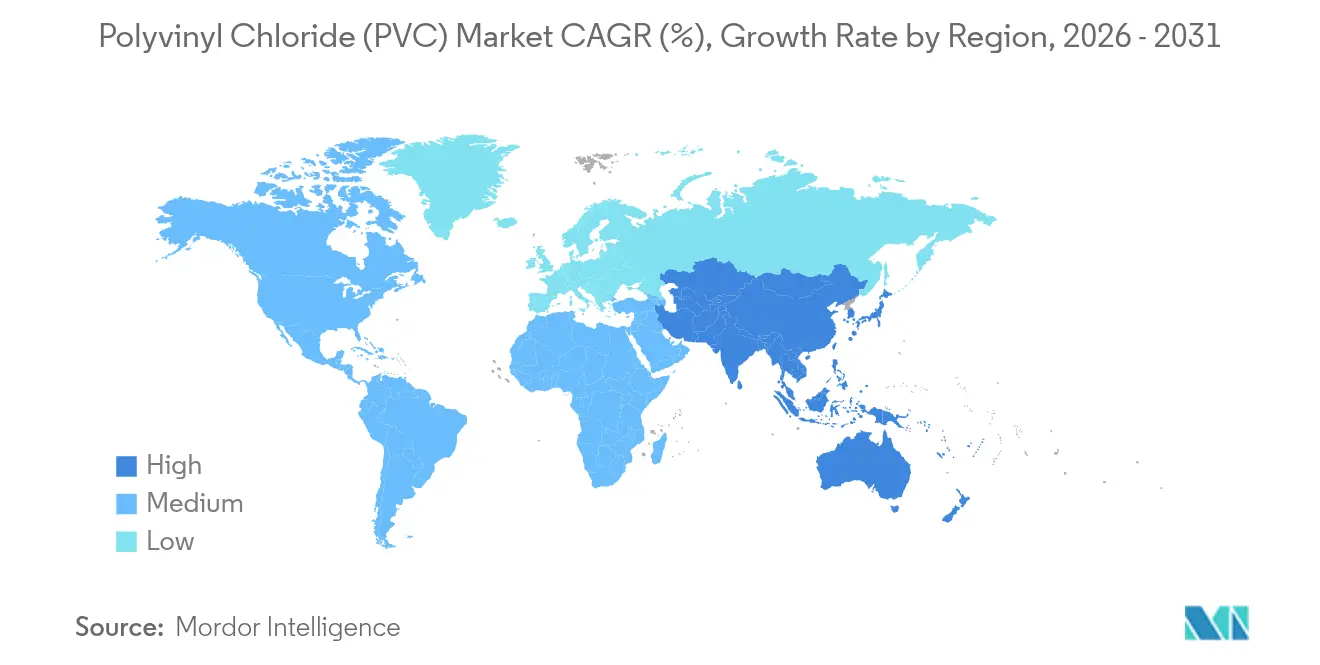

- Par région, l'Asie-Pacifique a représenté 59,40 % de la consommation de 2025 et devrait mener le marché du polychlorure de vinyle avec un TCAC de 4,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché du Chlorure de Polyvinyle (PVC)*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion Rapide des Infrastructures Urbaines dans les Mégapoles Financées par des Programmes d'Investissement en Asie | +1.20% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Essor des Dispositifs Médicaux à Usage Unique Favorisant les Composés PVC Sans DEHP en Amérique du Nord et en Europe | +0.80% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Demande Croissante d'Infrastructures d'Eau Potable | +0.90% | Mondial | Long terme (≥ 4 ans) |

| Transition des Équipementiers vers des Intérieurs en PVC Flexible Allégé dans les Véhicules Électriques Produits | +0.60% | Mondial, avec des gains précoces en Chine, en Allemagne et aux États-Unis | Moyen terme (2-4 ans) |

| Intégration de la Capacité Chlore-Alcali par les Producteurs aux États-Unis et dans l'UE Réduisant les Coûts de Production du PVC | +0.70% | Amérique du Nord et UE, impact concurrentiel mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion Rapide des Infrastructures Urbaines dans les Mégapoles Financées par des Programmes d'Investissement

Les dépenses continues en matière de gestion des inondations et de réseaux d'eau potable dans les mégapoles asiatiques entraînent la prescription de tuyaux en PVC de grand diamètre dépassant 2 m, une rupture par rapport aux diamètres résidentiels traditionnels. Des projets en Inde et en Indonésie illustrent comment la technologie de détection acoustique des fuites intégrée dans les canalisations en PVC permet aux services publics de réduire les pertes d'eau non facturées tout en prolongeant la durée de vie des actifs. Les gouvernements associent également les financements liés à la résilience climatique aux matériaux ayant une longue durée de service, ce qui favorise le PVC par rapport à la fonte ductile ou au béton. En conséquence, les grades premium capables de supporter des pressions plus élevées et des conditions de sol agressives obtiennent des marges plus solides que les tuyaux de commodité. Des engagements d'infrastructure similaires dans les États membres du Conseil de Coopération du Golfe suggèrent une demande de débordement vers le Moyen-Orient au cours de la prochaine décennie.

Essor des Dispositifs Médicaux à Usage Unique Favorisant les Composés PVC Sans DEHP

L'interdiction imminente du DEHP en Californie en 2030 a incité les transformateurs nord-américains à adopter le PVC plastifié au DOTP comme choix par défaut pour les poches de sang, les sets de perfusion intraveineuse et les tubulures de dialyse péritonéale[1]AABB, "Projet de loi de l'Assemblée de Californie sur le DEHP dans les dispositifs médicaux," aabb.org . Teknor Apex, par exemple, a commercialisé des composés médicaux APEX à faible extractabilité qui atteignent les objectifs de flexibilité sans préoccupations de toxicité reproductive. Simultanément, le report par l'UE de sa propre interdiction du DEHP jusqu'à mi-2030 offre un avantage de premier entrant aux fournisseurs qui ont déjà requalifié leurs formulations sans phtalates. Les coûts de conformité plus élevés sont facilement absorbés par les budgets d'approvisionnement hospitaliers, complétant ainsi une niche premium qui protège les grades de PVC spéciaux des cycles de commodité.

Demande Croissante d'Infrastructures d'Eau Potable

La modernisation des conduites d'eau vieillissantes aux États-Unis, en Allemagne et au Japon met l'accent sur le PVC résistant à la corrosion à mesure que les budgets de maintenance se resserrent. La capacité du PVC chloré à supporter des températures de service de 90 °C l'a positionné comme le matériau de choix pour la distribution d'eau chaude dans les bâtiments commerciaux, réduisant les coûts du cycle de vie par rapport au cuivre. Les ambitions de réseau intelligent encouragent les services publics à spécifier des tuyaux en PVC prêts pour les capteurs qui transmettent des analyses de fuites, de pression et de qualité de l'eau, élevant ainsi les fabricants du statut de fournisseurs de matières premières à celui de partenaires de solutions. Les municipalités axées sur les critères ESG favorisent en outre les tuyaux avec une teneur certifiée en matières recyclées, poussant les producteurs de PVC vers des investissements en résine post-consommation.

Transition des Équipementiers vers des Intérieurs en PVC Flexible Allégé dans les Véhicules Électriques

Les constructeurs automobiles mondiaux s'appuient de plus en plus sur des composés en PVC flexible qui intègrent un rétroéclairage ambiant, un gaufrage moulé et des revêtements résistants aux rayures. Les feuilles de garniture de nouvelle génération Acella de Continental offrent jusqu'à 20 % d'économies de poids par rapport aux synthétiques traditionnels, contribuant directement à l'autonomie étendue des véhicules électriques. Les fournisseurs de rang 1 soulignent également le faible profil en COV du PVC après la transition sans phtalates, répondant aux réglementations sur la qualité de l'air intérieur. L'intégration de PVC recyclé post-industriel dans les pièces non visibles, telles que les revêtements de sol, aide les constructeurs automobiles à atteindre leurs objectifs d'économie circulaire sans compromettre les performances.

Analyse de l'Impact des Freins sur le Marché du Chlorure de Polyvinyle (PVC)*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accélération des Interdictions des Stabilisants à Base de Plomb en Vertu du Règlement REACH de l'UE et des Normes BIS Indiennes | -0.70% | Europe et Inde, extension à d'autres régions | Court terme (≤ 2 ans) |

| Pression des Propriétaires de Marques pour des Emballages Sans Phtalates Réduisant la Demande Conventionnelle de PVC Flexible | -0.50% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Volatilité du Prix de l'Éthylène Liée aux Fluctuations du Prix du Pétrole Brut Comprimant les Marges | -0.40% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Accélération des Interdictions des Stabilisants à Base de Plomb en Vertu du Règlement REACH de l'UE et des Normes BIS Indiennes

Le Règlement UE 923/2023 limite la teneur totale en plomb dans les articles en PVC à 0,1 % en masse à compter de janvier 2026[2]Agence Européenne des Produits Chimiques, "Règlement (UE) 2023/923 sur le plomb dans le PVC," echa.europa.eu . Le même seuil est en cours de réplication par le Bureau des Normes Indiennes. La reformulation vers des stabilisants calcium-zinc, bien qu'environnementalement favorable, réduit les fenêtres de traitement et peut diminuer la rigidité diélectrique, posant des problèmes particuliers pour les grades fils et câbles. Les entreprises disposant de packages d'additifs synergiques brevetés obtiennent une prime de prix, mais les petits extrudeurs manquant d'échelle en R&D font face à des délais de qualification. La répercussion des coûts reste difficile dans les marchés sensibles aux prix, comprimant les marges et encourageant la consolidation.

Pression des Propriétaires de Marques pour des Emballages Sans Phtalates Réduisant la Demande Conventionnelle de PVC Flexible

Les multinationales du secteur des biens de grande consommation spécifient désormais des composés sans phtalates pour les blisters et les films rétractables en avance sur les mandats réglementaires. Le Pevalen Pro 100 biosourcé de Perstorp répond à la fois aux exigences toxicologiques et d'empreinte carbone, mais affiche une majoration de prix de 35 % par rapport au DEHP. Les transformateurs d'emballages à fort volume et faible marge évaluent en conséquence la substitution de polymères pour les références à coût critique, pesant sur la demande de PVC flexible en Amérique du Nord et dans l'UE. La croissance persiste dans les applications où la clarté, l'intégrité du thermoscellage ou la résistance à la perforation l'emportent sur les considérations de coût, mais un frein global sur les volumes flexibles est visible à travers les contrats jusqu'en 2027.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché du Chlorure de Polyvinyle (PVC)

Par Type de Produit :

Les Grades à Usage Spécial Gagnent en DynamismeLe PVC rigide a représenté 61,40 % de la part de marché du polychlorure de vinyle en 2025, ancré par les profilés de construction, les cadres de fenêtres et les tuyaux d'infrastructure. Le leadership en volume repose sur des outillages standardisés, une large disponibilité des matières premières et une production de masse rentable. Cependant, le PVC chloré — bien que représentant une part à un chiffre — affiche le TCAC le plus fort à 4,55 % jusqu'en 2031 grâce à une tolérance thermique supérieure pour les systèmes d'eau potable chaud-froid dans les hôtels, les hôpitaux et les centres de données. La prime de performance du PVC chloré permet des différentiels de prix à deux chiffres qui amortissent les producteurs des fluctuations de commodité sur le marché du polychlorure de vinyle. Le PVC flexible continue de servir les poches médicales, les intérieurs de véhicules et les tuyaux grand public ; les avancées dans les plastifiants DOTP et citrate résolvent les préoccupations réglementaires, préservant ces applications. Les variantes de PVC basse fumée zéro halogène ouvrent en outre la croissance dans le câblage des métros et des lieux publics où les codes de sécurité incendie se renforcent.

Un effet de débordement notable implique des mélanges de PVC chloré qui offrent une résistance thermique incrémentale dans les installations de tuyaux dans tuyaux sans le coût total du PVC chloré pur. Les producteurs exploitent ces hybrides pour étendre leurs portefeuilles de produits et capter des projets au-delà des seuils de température standard. Pendant ce temps, les fournisseurs de PVC rigide contrent la montée du PVC chloré en commercialisant des tuyaux co-extrudés avec des âmes en mousse ou des peaux modifiées aux chocs qui réduisent le poids et la consommation de résine. Ces innovations soutiennent collectivement la concurrence sur le marché du polychlorure de vinyle même si des niches spécialisées attirent des prix premium.

Par Procédé de Fabrication :

La Domination de la Suspension Face au Potentiel de l'ÉmulsionLa polymérisation en suspension a fourni 74,30 % du volume de 2025, reflétant des économies d'échelle inégalées et une large compatibilité avec les additifs. La plupart des résines de grade construction proviennent de lignes de suspension dépassant 300 kt/an, permettant un leadership en coûts sur l'ensemble du marché du polychlorure de vinyle. Pourtant, le PVC en émulsion, bien que disposant d'une base modeste, est prévu pour un TCAC de 4,38 % grâce à sa morphologie à fines particules qui supporte les films calandrés haute définition et les tubes de grade médical. Les usines d'émulsion sont intrinsèquement plus petites et plus flexibles, permettant des changements rapides de grade vers des niches à marges plus élevées telles que les films transparents de collecte de sang ou le cuir synthétique pour les intérieurs de véhicules électriques.

Les fournisseurs utilisent la polyvalence des procédés comme levier de différenciation. Les producteurs intégrés exploitent à la fois des actifs de suspension et d'émulsion, regroupant des contrats d'approvisionnement et des services techniques pour fidéliser les transformateurs qui passent entre les applications de commodité et de spécialité. La polymérisation en masse, bien que limitée, sert des segments de très haute pureté comme les panneaux de salles blanches pour semi-conducteurs où les extractibles doivent être minimisés. À mesure que les exigences réglementaires et des utilisateurs finaux deviennent plus strictes, la diversification des procédés protège les flux de revenus et atténue la volatilité des prix sur le marché du polychlorure de vinyle.

Par Type de Stabilisant :

La Conformité Réglementaire Redistribue les Pools de ValeurLes systèmes calcium-zinc ont capté 47,60 % de la demande de 2025 après que des mises à jour successives du règlement REACH ont limité l'utilisation du plomb, du baryum et du cadmium. Les premiers adoptants font état d'approbations à l'exportation mondiales plus fluides et d'endorsements des propriétaires de marques, accordant des gains de parts au sein du secteur du polychlorure de vinyle. Les stabilisants organoétain, bien que coûteux, croissent à un TCAC de 5,05 % dans les applications à haute température, d'eau potable et de films rigides où une clarté supérieure ou une stabilité thermique justifie la prime. Les variantes à base de plomb reculent le plus rapidement en Europe et en Inde, mais conservent des poches de demande en Afrique où l'application est naissante.

Les fournisseurs de stabilisants compensent les coûts plus élevés des matières premières grâce à des synergistes propriétaires qui réduisent les taux de dosage jusqu'à 20 %. La formulation à forte intensité de connaissances élève en outre les barrières à l'entrée, concentrant le pouvoir de marché parmi une poignée de sociétés d'additifs multinationales. Les producteurs de résine PVC forment de plus en plus des coentreprises ou des pactes d'approvisionnement stratégiques pour sécuriser l'approvisionnement en stabilisants conformes et se protéger des chocs réglementaires futurs.

Par Application :

La Domination des Tuyaux Face à une Diversification ModéréeLes produits de tuyaux et raccords ont généré 49,40 % de la taille du marché du polychlorure de vinyle en 2025, soutenus par les investissements dans l'approvisionnement en eau et les modernisations des réseaux d'eaux pluviales municipaux. Le segment devrait croître à un TCAC de 4,22 % à mesure que la détection intelligente des fuites et les méthodes d'installation sans tranchée favorisent le PVC léger et résistant à la corrosion. Les applications de films et feuilles, notamment dans les films agricoles étirables-rétractables et de protection, bénéficient d'une chimie de barrière améliorée qui prolonge la durée de conservation et les rendements des cultures. L'isolation des câbles conserve une part stable mais doit recalibrer les formulations à mesure que les stabilisants au plomb traditionnels quittent la chaîne d'approvisionnement. Les bouteilles et blisters font face à une réduction due aux campagnes anti-plastique des consommateurs, mais trouvent une résilience dans l'emballage pharmaceutique et de dispositifs médicaux, où la compatibilité à la stérilisation est critique. Les profilés, tuyaux souples et tubes suivent respectivement les cycles de demande de la construction et de l'automobile, fournissant un tampon contre tout ralentissement brutal des mises en chantier.

Par Secteur d'Utilisation Finale :

Le Leadership de la Construction Face à la Relocalisation Portée par les Véhicules ÉlectriquesLe secteur de la construction a détenu 69,30 % du chiffre d'affaires du marché du polychlorure de vinyle en 2025, et devrait croître à un TCAC de 4,02 %. Les cadres de fenêtres à haute efficacité, les membranes de toiture et les tuyaux d'égout de grand diamètre restent au cœur, mais la croissance incrémentale provient des rénovations imposées par les codes mettant l'accent sur les économies d'énergie et la résilience climatique. Les véhicules électriques accélèrent la demande de tableaux de bord allégés et de revêtements d'enceintes de batteries où le PVC concurrence favorablement les polyoléfines thermoplastiques sur le coût et la flexibilité d'outillage. La santé, avec des dispositifs médicaux jetables sans phtalates, maintient son élan à mesure que les hôpitaux adoptent des protocoles à usage unique. Les volumes d'emballage stagnent dans les économies matures, bien que la demande de blisters médicaux compense partiellement. Les marchés de longue traîne tels que la chaussure et les biens de consommation apportent des contributions stables mais modestes au marché du polychlorure de vinyle.

Analyse Géographique

Marché du Chlorure de Polyvinyle (PVC) en APAC

L'Asie-Pacifique a conservé une part dominante de 59,40 % du marché du chlorure de polyvinyle en 2025 et prévoit un CAGR de 4,21 % d'ici 2031. La décision de la Chine d'augmenter les droits de douane à l'importation du PVC à 5,5 % souligne une orientation politique visant à utiliser sa capacité nominale nationale de 30 millions de t/an tout en encourageant les modernisations technologiques dans les lignes de suspension et de pâte. La mission Jal Jeevan de l'Inde injecte des capitaux records dans les réseaux d'eau potable ruraux, soutenant la demande de tuyaux en PVC de grand diamètre ainsi que l'infrastructure de détection des fuites. La diversification des matières premières en Thaïlande, rendue possible par les importations d'éthane américain à partir de 2029, garantit la compétitivité en termes de coûts pour les transformateurs d'Asie du Sud-Est. Parallèlement, les producteurs régionaux investissent dans des usines de recyclage du vinyle qui créent de la résine post-consommation certifiée pour les produits de construction conformes aux exigences d'exportation.

Marché du Chlorure de Polyvinyle (PVC) en Amérique du Nord

L'Amérique du Nord équilibre les dépenses de renouvellement des infrastructures avec les investissements croissants dans l'assemblage de véhicules électriques. Le projet de déblocage des capacités de Shin-Etsu en Louisiane d'une valeur de 1,25 milliard USD et l'expansion de Formosa à Baton Rouge ajoutent plus de 800 kt/an de nouvelle capacité de suspension entre 2025 et 2027. Les autorisations environnementales restent strictes, obligeant les opérateurs à intégrer l'exploitation minière de saumure et la technologie de réduction des émissions de monomère de chlorure de vinyle. Alors que les réglementations des États éliminent progressivement le DEHP, les formulateurs américains accélèrent leurs offres sans phtalates, augmentant ainsi la valeur par tonne et amortissant le marché de la construction cyclique.

Marché du Chlorure de Polyvinyle (PVC) en Europe, en Amérique du Sud et en Afrique

L'Europe subit les réglementations sur les additifs les plus strictes au monde, orientant les capitaux vers la production de stabilisants calcium-zinc tout en accélérant la R&D sur les profilés mono-matériaux recyclables. VinylPlus a dépassé son objectif volontaire de recyclage 2025 cinq ans avant l'échéance, portant le taux de contenu recyclé dans les profilés en PVC de la région au-dessus de 20 %. Pendant ce temps, les producteurs régionaux fonctionnent à des taux de marche réduits lorsque les prix de l'énergie augmentent, exportant du PVC depuis les usines de la côte du Golfe américaine pour honorer les engagements contractuels européens. Au-delà des marchés de l'OCDE, l'Amérique du Sud et l'Afrique recherchent l'autosuffisance en polymères ; le projet d'éthylène à base de canne à sucre du Brésil représente une voie différenciée à faible émission de carbone vers le PVC, tandis que le Nigeria évalue des investissements dans le chlore-alcali pour réduire la dépendance aux importations. La volatilité politique et monétaire reste un obstacle, mais les déficits d'infrastructure représentent un besoin adressable indéniable pour le marché du chlorure de polyvinyle.

Paysage Concurrentiel

Le marché du polychlorure de vinyle est modérément concentré, les cinq premiers producteurs contrôlant environ 43 % de la capacité mondiale. Les leaders emploient une intégration verticale dans le chlore, la soude caustique et le dichlorure d'éthylène pour atténuer la volatilité des matières premières. L'expansion de Shin-Etsu en Louisiane s'appuie sur l'économie abondante de l'éthane de schiste, lui permettant de défendre ses marges même face à la surcapacité chinoise. Pendant ce temps, le programme Vinyl in Motion d'Orbia transforme le PVC post-consommation en matière première pour tuyaux et revêtements de sol, répondant aux objectifs de décarbonation des propriétaires de marques tout en réduisant les coûts d'acquisition de résine.

Les acquisitions stratégiques ciblent les stabilisants, les plastifiants et les technologies de recyclage plutôt que la capacité brute de PVC. Westlake a récemment pris une participation minoritaire dans un fournisseur européen de stabilisants calcium-zinc, assurant la sécurité des additifs pour ses sites de formulation en Allemagne et en France. Les collaborations technologiques augmentent également ; le partenariat du Vinyl Institute avec Cyclyx trace une voie pour porter la collecte post-consommation de PVC de 10 % à 90 % au cours de la prochaine décennie, renforçant l'approvisionnement en résine circulaire pour les fabricants américains de tuyaux.

Le positionnement concurrentiel repose sur la préparation réglementaire et les portefeuilles de grades spéciaux. Les entreprises capables de certifier leurs produits selon les normes mondiales d'eau potable et médicales obtiennent des prix premium et des contrats à long terme. À l'inverse, les producteurs concentrés uniquement dans la résine de suspension de commodité font face à une érosion des marges due à la concurrence des exportations chinoises et à la hausse des coûts de conformité. La voie à suivre favorise donc les acteurs diversifiés et intégrés verticalement avec une expertise avérée dans les applications des marchés finaux.

Leaders du Secteur du Polychlorure de Vinyle (PVC)

Shin-Etsu Chemical Co., Ltd.

Westlake Corporation

Formosa Plastics Corporation

Orbia

INEOS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché du Chlorure de Polyvinyle (PVC)

- Aditya Birla Chemicals

- China National Bluestar (Group) Co,Ltd.

- Ercros, S.A.

- Formosa Plastics Corporation

- Hanwha Solutions

- INEOS

- Inner Mongolia Junzheng Energy & Chemical Group Co., Ltd.

- Kem One SAS

- LG Chem

- Occidental Petroleum Corporation

- Orbia

- Reliance Industries Limited

- SABIC

- Shaanxi Coal & Chemical Industry Group Co., Ltd.

- Shin-Etsu Chemical Co., Ltd.

- Tianye Group

- Westlake Corporation

- Xinjiang Zhongtai Chemical Co., Ltd.

Lire l'Analyse des Entreprises du Marché du Chlorure de Polyvinyle (PVC)

Développements Récents de l'Industrie sur le Marché du Chlorure de Polyvinyle (PVC)

- Mai 2025 : Orbia a lancé une initiative complète de recyclage du PVC dans le cadre de son programme Vinyl in Motion. L'entreprise vise à réutiliser le plastique PVC pour diverses applications en établissant une infrastructure de collecte et de traitement.

- Juillet 2024 : Formosa Plastics Corporation a annoncé une expansion significative de son usine de PVC à Baton Rouge, en Louisiane, aux États-Unis. Cet investissement substantiel devrait renforcer la capacité de l'installation, lui permettant de mieux répondre aux demandes croissantes de ses clients.

Périmètre du Rapport sur le Marché Mondial du Polychlorure de Vinyle (PVC)

Le polychlorure de vinyle (PVC) est un matériau thermoplastique haute résistance largement utilisé dans diverses applications, telles que les tuyaux et raccords, les films et feuilles, les fils et câbles, les bouteilles, les profilés, les tuyaux souples et tubes. Le marché est segmenté par type de produit, type de stabilisant, application, secteur d'utilisation finale et géographie. Le marché du polychlorure de vinyle (PVC) est segmenté par type de produit en PVC rigide, PVC flexible, PVC basse fumée et PVC chloré. Le marché du polychlorure de vinyle (PVC) est segmenté par type de stabilisant, qui comprend les stabilisants à base de calcium, les stabilisants à base de plomb, les stabilisants à base d'étain et d'organoétain, et les stabilisants à base de baryum et autres. Les applications, notamment les tuyaux et raccords, les films et feuilles, les fils et câbles, les bouteilles, les profilés, tuyaux souples et tubes, et autres applications, segmentent davantage le marché. Les secteurs d'utilisation finale, tels que le bâtiment et la construction, l'automobile, l'électrique et l'électronique, l'emballage, la chaussure, la santé et autres secteurs d'utilisation finale, segmentent le marché. Le rapport couvre également la taille du marché et les prévisions pour le marché du polychlorure de vinyle dans 16 pays à travers les principales régions. La taille du marché et les prévisions pour chaque segment sont données en volume (kilotonne).

Aperçu de la Segmentation

| PVC Rigide | PVC Rigide Transparent |

| PVC Rigide Non Transparent | |

| PVC Flexible | PVC Flexible Transparent |

| PVC Flexible Non Transparent | |

| PVC Basse Fumée | |

| PVC Chloré (CPVC) |

| PVC en Suspension |

| PVC en Émulsion |

| PVC Polymérisé en Masse |

| Stabilisants à Base de Calcium (Stabilisants Ca-Zn) |

| Stabilisants à Base de Plomb (Stabilisants Pb) |

| Stabilisants à Base d'Étain et d'Organoétain (Stabilisants Sn) |

| Stabilisants à Base de Baryum et Autres Types de Stabilisants (Métaux Mixtes Liquides) |

| Tuyaux et Raccords |

| Films et Feuilles |

| Fils et Câbles |

| Bouteilles |

| Profilés, Tuyaux Souples et Tubes |

| Autres Applications |

| Bâtiment et Construction |

| Automobile et Transport |

| Électrique et Électronique |

| Emballage |

| Chaussures |

| Santé |

| Autres Secteurs d'Utilisation Finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | PVC Rigide | PVC Rigide Transparent |

| PVC Rigide Non Transparent | ||

| PVC Flexible | PVC Flexible Transparent | |

| PVC Flexible Non Transparent | ||

| PVC Basse Fumée | ||

| PVC Chloré (CPVC) | ||

| Par Procédé de Fabrication | PVC en Suspension | |

| PVC en Émulsion | ||

| PVC Polymérisé en Masse | ||

| Par Type de Stabilisant | Stabilisants à Base de Calcium (Stabilisants Ca-Zn) | |

| Stabilisants à Base de Plomb (Stabilisants Pb) | ||

| Stabilisants à Base d'Étain et d'Organoétain (Stabilisants Sn) | ||

| Stabilisants à Base de Baryum et Autres Types de Stabilisants (Métaux Mixtes Liquides) | ||

| Par Application | Tuyaux et Raccords | |

| Films et Feuilles | ||

| Fils et Câbles | ||

| Bouteilles | ||

| Profilés, Tuyaux Souples et Tubes | ||

| Autres Applications | ||

| Par Secteur d'Utilisation Finale | Bâtiment et Construction | |

| Automobile et Transport | ||

| Électrique et Électronique | ||

| Emballage | ||

| Chaussures | ||

| Santé | ||

| Autres Secteurs d'Utilisation Finale | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché du polychlorure de vinyle ?

La taille du marché du polychlorure de vinyle a atteint 55,89 millions de tonnes en 2026 et devrait grimper à 67,51 millions de tonnes d'ici 2031 à un TCAC de 3,85 %.

Quelle région domine le marché du polychlorure de vinyle ?

L'Asie-Pacifique est en tête avec 59,40 % de la consommation mondiale, portée par des programmes d'infrastructure à grande échelle et la capacité de production locale.

Pourquoi le PVC chloré croît-il plus vite que le PVC standard ?

Le PVC chloré tolère des températures plus élevées et des conditions d'eau agressives, ce qui le rend idéal pour les systèmes d'eau potable chaud-froid et soutient ainsi un TCAC de 4,55 % jusqu'en 2031.

Comment les réglementations affectent-elles les additifs du PVC ?

Les nouvelles limites de l'UE et de l'Inde sur les stabilisants au plomb et les évolutions mondiales vers des plastifiants sans phtalates accélèrent l'adoption des systèmes calcium-zinc et DOTP.

Quel rôle joue le recyclage dans le secteur du polychlorure de vinyle ?

Les initiatives de recyclage telles que le programme Vinyl in Motion d'Orbia et le partenariat Vinyl Institute–Cyclyx visent à convertir le PVC post-consommation en nouveaux tuyaux et produits de construction, soutenant les objectifs d'économie circulaire tout en sécurisant l'approvisionnement en résine.

Dernière mise à jour de la page le: