Taille et part du marché des stabilisants pour PVC

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

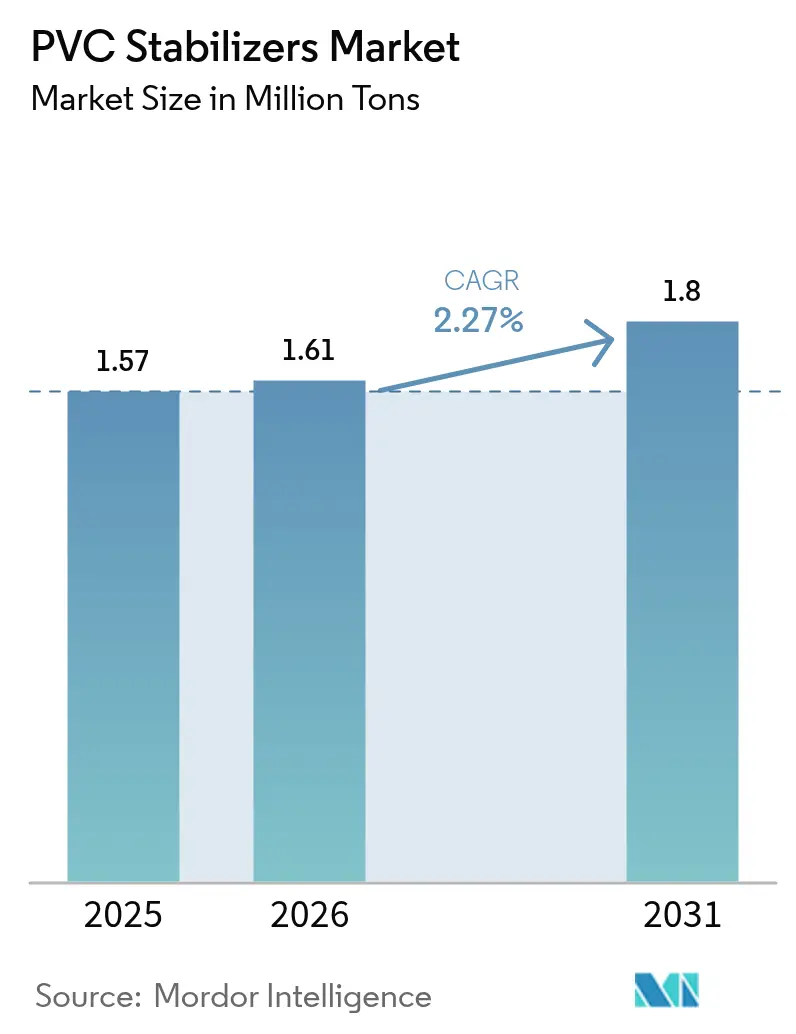

| Volume du Marché (2026) | 1.61 Millions de tonnes |

| Volume du Marché (2031) | 1.8 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 2.27% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des stabilisants pour PVC par Mordor Intelligence

La taille du marché des stabilisants pour PVC devrait passer de 1,57 million de tonnes en 2025 à 1,61 million de tonnes en 2026 et devrait atteindre 1,8 million de tonnes d'ici 2031, à un TCAC de 2,27 % sur la période 2026-2031. Les obligations réglementaires, plutôt que la croissance volumique globale, définissent désormais le seuil concurrentiel, notamment les directives REACH et RoHS de l'Union européenne qui continuent d'accélérer le basculement mondial à l'écart des additifs à base de plomb. Les systèmes calcium-zinc haute performance et les systèmes organiques émergents permettent l'accès aux marchés d'exportation, aux dispositifs de qualité médicale et aux projets de canalisations haut de gamme, mais présentent un coût au kilogramme plus élevé qui comprime les marges lorsque les prix des résines fléchissent. La surcapacité en Asie-Pacifique — 1,9 million de tonnes mis en service en 2025 et 600 000 tonnes supplémentaires au 4e trimestre 2025 — a fait chuter les prix d'importation en Asie du Sud-Est à leurs plus bas niveaux depuis 17 ans, comprimant davantage les écarts sur les stabilisants même si la consommation absolue a augmenté. La volatilité de l'étain (14,20 USD par livre en 2024, +13 % en glissement annuel) a élargi l'écart de coût entre les grades d'organostanniques et les alternatives à métaux mixtes, accélérant la substitution dans les applications de tuyaux, câbles et revêtements de sol. Les flux de PVC recyclé promus par VinylPlus nécessitent désormais des charges en stabilisants supérieures de 15 à 25 % pour compenser la dégradation thermique, créant un vecteur de croissance secondaire pour les mélanges premium.

Principaux enseignements du rapport

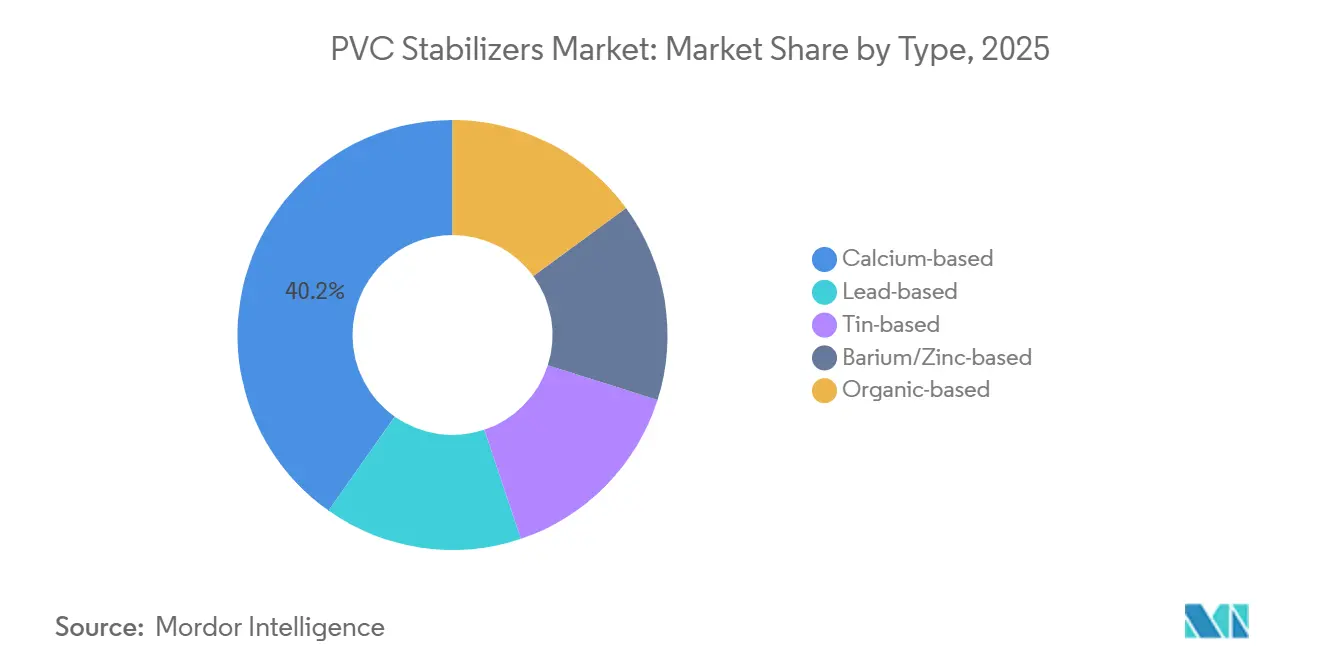

- Par type, les stabilisants à base de calcium ont dominé avec 40,22 % de la part du marché des stabilisants pour PVC en 2025, tandis que les stabilisants à base organique devraient afficher la croissance la plus rapide avec un TCAC de 2,77 % jusqu'en 2031.

- Par forme, les stabilisants solides représentaient 69,59 % de la taille du marché des stabilisants pour PVC en 2025 ; les stabilisants liquides affichent un TCAC de 2,35 % jusqu'en 2031.

- Par application, les tuyaux et raccords représentaient 37,99 % du volume en 2025, tandis que les revêtements de sol et les revêtements muraux progresseront à un TCAC de 2,51 % jusqu'en 2031.

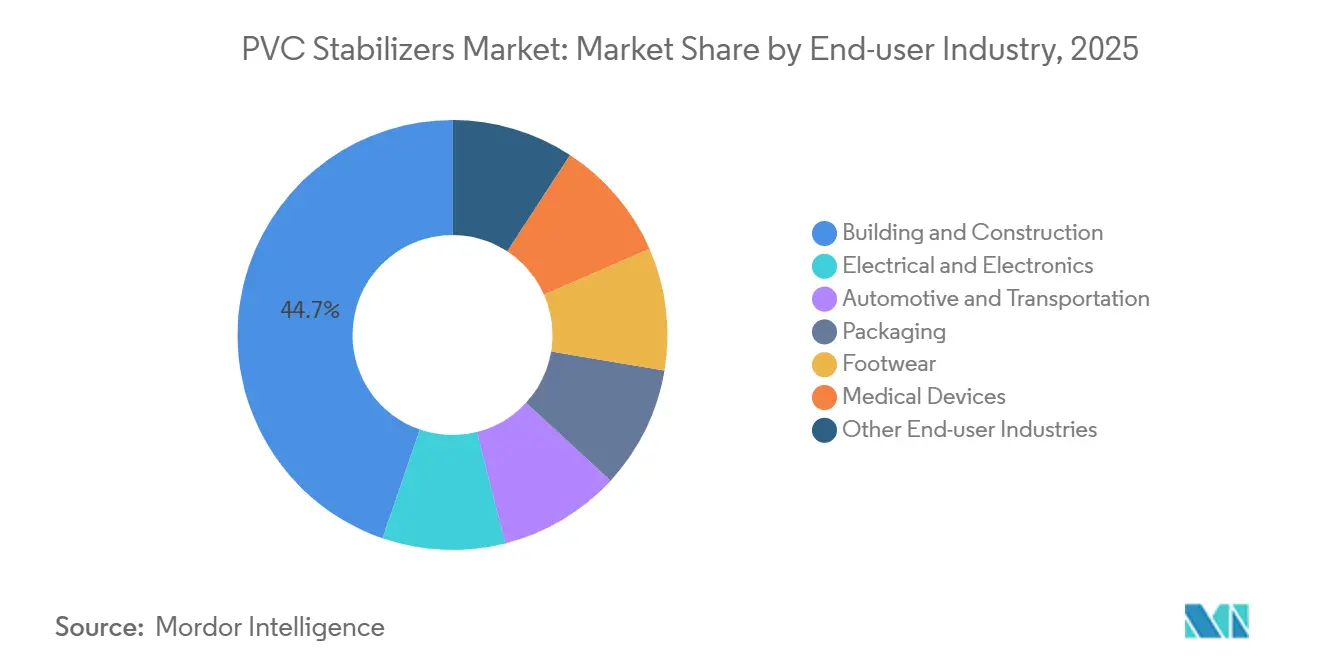

- Par secteur d'utilisation final, le bâtiment et la construction ont dominé avec 44,72 % en 2025 ; les dispositifs médicaux enregistrent le TCAC projeté le plus élevé à 2,59 % jusqu'en 2031.

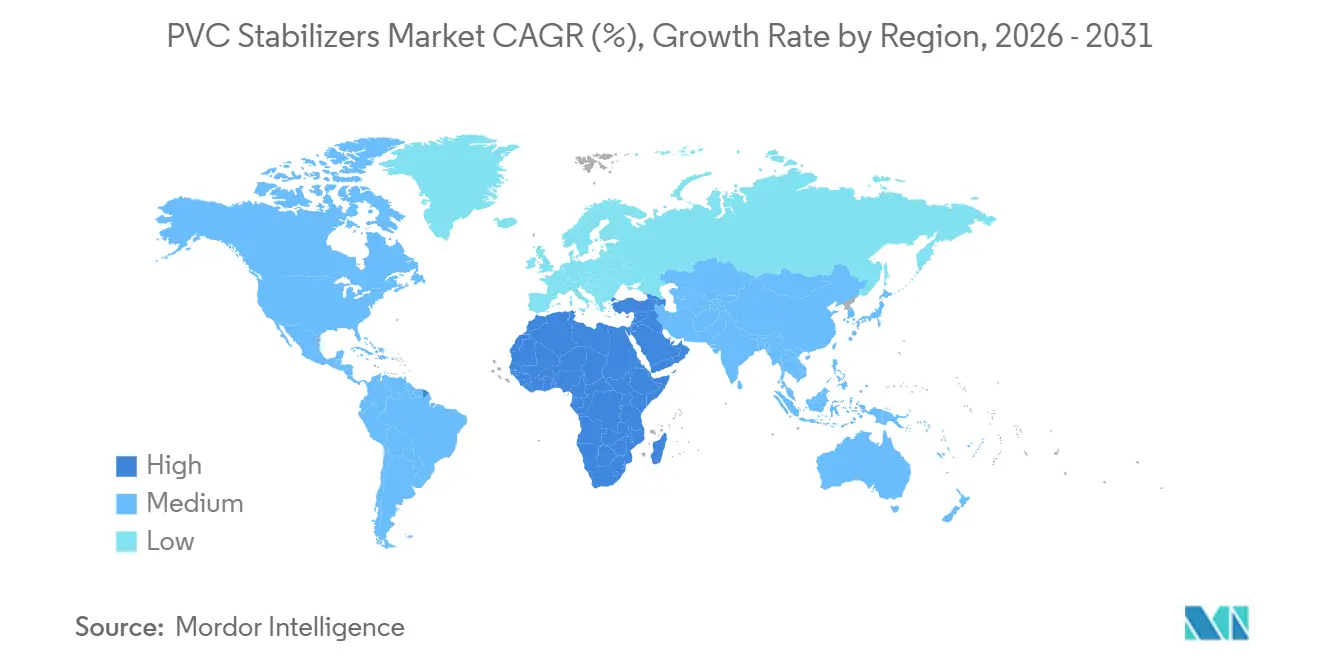

- Par géographie, l'Asie-Pacifique a dominé avec 51,56 % en 2025 ; tandis que le Moyen-Orient et l'Afrique enregistrent le TCAC projeté le plus élevé à 2,36 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des stabilisants pour PVC

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande en tuyaux et raccords en PVC | +0.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Transition réglementaire vers les stabilisants Ca/Zn | +0.6% | Europe et Amérique du Nord, avec répercussions sur les producteurs asiatiques orientés à l'exportation | Long terme (≥ 4 ans) |

| Utilisation croissante du PVC dans les pièces automobiles allégées | +0.3% | Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Boom de la construction dans les économies émergentes | +0.5% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Moyen terme (2-4 ans) |

| Le PVC recyclé nécessite des charges plus élevées en stabilisants | +0.2% | Cœur Europe, expansion vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande en tuyaux et raccords en PVC

La modernisation des infrastructures hydrauliques en Inde, en Thaïlande, au Qatar et en Égypte stimule les volumes de stabilisants plus rapidement que la demande en résine de base. La ligne de 350 000 tonnes par an de Qatar Vinyl, mise en service en 2025, est axée sur les tuyaux d'irrigation et de dessalement nécessitant des mélanges calcium-zinc résistants aux UV ou des mélanges d'organostanniques capables de résister à des températures ambiantes de 50 °C. L'expansion de 120 000 tonnes d'Egyptian Petrochemicals, prévue pour janvier 2026, soutient la demande nord-africaine de tuyaux certifiés aux normes de pression ISO 1452. Les déficits d'approvisionnement régionaux positionnent les formulateurs de stabilisants localisés pour capter des parts de marché, les avantages en matière de fret et de délais l'emportant sur les primes de coût marginales. Le passage du plomb au calcium-zinc ajoute 5 à 8 % au coût des stabilisants, mais ouvre l'accès aux homologations pour l'eau potable qui commandent des primes de prix de 10 à 15 % dans les appels d'offres municipaux.

Transition réglementaire vers les stabilisants Ca/Zn

L'annexe XVII du règlement REACH de l'UE et la directive RoHS 2011/65/UE ont effectivement interdit les stabilisants au plomb d'ici 2024, contraignant les producteurs mondiaux à revoir leurs portefeuilles ou à abandonner les lignes héritées. Les transformateurs chinois orientés à l'exportation ont adopté le Ca/Zn pour préserver leur accès aux marchés, tandis que les tuyaux domestiques s'appuient encore sur des mélanges baryum-zinc, créant une chaîne d'approvisionnement à double voie. Les fabricants nord-américains font face à des réglementations fédérales plus souples, mais les obligations d'étiquetage de la Proposition 65 et les engagements du Vinyl Institute reflètent la pression européenne avec un décalage de 3 à 5 ans. La FDA américaine autorise toujours les organostanniques pour le contact alimentaire en vertu du 21 CFR 178.2650, maintenant une niche pour le méthylétain dans les films médicaux. Les longs cycles de développement (18 à 24 mois) et les investissements dans des extrudeuses pilotes constituent des barrières à l'entrée pour les suiveurs rapides envisageant des alternatives Ca/Zn ou sans métal.

Utilisation croissante du PVC dans les pièces automobiles allégées

Les objectifs de consommation moyenne de carburant des entreprises et les règles d'émissions Euro 7 poussent les constructeurs automobiles à substituer le métal par des polymères. La teneur en PVC était en moyenne de 32 livres par véhicule en 2023, et les modèles électriques contiennent 450 livres de plastiques, stimulant la demande de faisceaux de câbles à faible émission de fumée et sans halogène. Les restrictions sur les phtalates imposées par REACH accélèrent les essais de stabilisants Ca/Zn et organiques qui limitent l'embuage conformément à la norme ISO 6452. Le lancement en 2024 par Avient du produit LubriOne sans PFAS illustre l'attrait du marché pour des auxiliaires de traitement sans PFAS qui restent compatibles avec les fenêtres en PVC à 200 °C. La production chinoise de véhicules électriques dépassant 9 millions d'unités en 2025 stimule la validation locale de stabilisants magnésium-molybdène-phosphore atteignant la classification UL 94 V-0 sans brome. Ces évolutions favorisent les fournisseurs capables de combiner les performances thermiques, UV et ignifuges dans un seul pack d'additifs.

Boom de la construction dans les économies émergentes

Le Programme national d'infrastructures (1 400 milliards USD jusqu'en 2025) alloue 15 % à l'eau et à l'assainissement, stimulant directement la demande de tuyaux rigides en Inde[1]Ministère de Jal Shakti, "Avancement de la Mission Jal Jeevan," india.gov.in . Les mégaprojets de Vision 2030 tels que NEOM spécifient des canalisations en PVC pour les flux non potables à 60 °C, poussant les formulateurs vers des mélanges Ca/Zn-lanthane à haute charge. Le relancement du programme Minha Casa, Minha Vida au Brésil stimule la demande de profilés de fenêtres et de conduits, bien que les droits de douane sur l'étain encouragent l'adoption domestique du Ca/Zn. Les mises en chantier de logements en Asie du Sud-Est dépassant 3 % de croissance annuelle favorisent le carrelage vinyle de luxe, créant une demande de stabilisants liquides qui garantissent des tolérances de couleur strictes dans les films imprimés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Interdictions strictes des additifs au plomb et aux phtalates | -0.4% | Europe et Amérique du Nord, avec répercussions sur l'Asie orientée à l'exportation | Long terme (≥ 4 ans) |

| Volatilité des prix de l'étain et des matières premières à base de baryum | -0.3% | Mondial, aigu chez les producteurs de stabilisants à l'étain en Asie-Pacifique | Court terme (≤ 2 ans) |

| Défis de formulation pour le PVC recyclé de qualité médicale | -0.1% | Pôles de dispositifs médicaux en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Interdictions strictes des additifs au plomb et aux phtalates

L'entrée 63 du règlement REACH et les seuils de 0,1 % de la directive RoHS ont supprimé les stabilisants au plomb des usages électriques et de construction européens d'ici 2024. Le passage au Ca/Zn augmente les dépenses en matières premières de 200 à 400 USD par tonne, une charge difficile à compenser pour les petits formulateurs régionaux sur des marchés de tuyaux sensibles aux prix. Les restrictions sur les phtalates couvrant le DEHP, le DBP, le BBP et le DIBP obligent à co-développer des packs de plastifiants sans phtalates, allongeant les cycles de développement de produits jusqu'à deux ans. Les réglementations des États américains (Prop 65, Safer Products WA) complexifient la gestion des stocks pour les distributeurs expédiant à l'échelle nationale. Même les grades d'organostanniques, encore homologués par la FDA pour le contact alimentaire, font face à un examen toxicologique croissant qui incite à un passage anticipé vers des alternatives sans métal ou Ca/Zn.

Volatilité des prix de l'étain et des matières premières à base de baryum

Les interdictions d'exportation de minerai du Myanmar ont réduit la part des importations chinoises de 80 % avant 2023 à environ 25 % en 2025, tandis que les restrictions à l'exportation de l'Indonésie ont maintenu l'étain raffiné au-dessus de 14 USD par livre en 2024[2]U.S. Geological Survey, "Mineral Commodity Summary: Tin 2025," usgs.gov . La soudure représente 48 % de la demande d'étain et devrait augmenter de 25 % d'ici 2030, intensifiant la concurrence pour des matières premières limitées. L'unité de méthylétain de 10 000 tonnes par an de PT Timah illustre l'intégration verticale mais ne peut pas couvrir la tension mondiale. Les carbonates de baryum provenant du Guizhou et du Shaanxi subissent des arrêts saisonniers hivernaux, faisant varier les prix de 10 à 20 % en cours d'année. Une telle volatilité contraint les formulateurs à constituer des stocks de sécurité coûteux ou à reformuler leurs recettes autour du Ca/Zn, augmentant les besoins en fonds de roulement et ralentissant l'innovation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination du calcium masque une montée en puissance des produits organiques

Les stabilisants à base de calcium détenaient 40,22 % de la part du marché des stabilisants pour PVC en 2025 grâce à leur double conformité REACH/RoHS et à un prix attractif de 1 800 à 2 200 USD par tonne. Les systèmes au plomb sont désormais relégués aux séparateurs de batteries de niche avec pratiquement aucune croissance sur 2026-2031. Les stabilisants à l'étain conservent une position dans les films médicaux nécessitant de la clarté, mais font face à des pressions de coûts liées aux pics métalliques. Le baryum-zinc assure la demande grâce à un équilibre entre coût et performance d'isolation électrique, mais reste tributaire des perturbations des matières premières chinoises. Les stabilisants organiques afficheront le TCAC le plus rapide à 2,77 % d'ici 2031, les transformateurs pour applications médicales et de contact alimentaire poussant vers des formulations sans métal maintenant les substances extractibles en dessous de 1 ppm.

La demande de packs benzotriazole sans métal et à amines encombrées se manifeste dans le lancement GreenStab 2024 d'IKA, qui a obtenu des primes de prix de 15 à 20 %. Le réalignement du portefeuille 2026 de Clariant signale davantage la migration vers des systèmes à base de phosphore à haute valeur ajoutée. Ces évolutions élargissent la taille absolue du marché des stabilisants pour PVC pour les produits organiques malgré des coûts unitaires plus élevés, créant des niches défendables face aux mélanges calcium de commodité.

Par forme : les liquides grignotent la suprématie des solides

Les stabilisants solides contrôlaient 69,59 % du marché des stabilisants pour PVC en 2025, car les lignes à double vis et les systèmes d'alimentation en mélange sec sont omniprésents. Ils restent la référence dans les tuyaux, les profilés de fenêtres et l'isolation des fils, où la précision de dosage et la réduction des poussières sont importantes. Pourtant, chaque changement de trémie prolonge les temps d'arrêt de 45 minutes et complique la cohérence des couleurs.

Les grades liquides, en croissance à un TCAC de 2,35 %, gagnent des parts dans les revêtements de sol, les films automobiles et les feuilles spéciales. Le dosage en une seule injection par pompes péristaltiques réduit la main-d'œuvre de 20 à 30 % et resserre la variation ΔE à ±0,5, ce qui est essentiel pour le carrelage vinyle de luxe à motif bois et les habillages de tableau de bord. Le lancement en 2025 par Baerlocher d'un Ca/Zn liquide et les additifs sans dépôt de BYK soulignent cette dynamique. À mesure que les imprimantes migrent vers les encres numériques qui révèlent même les moindres dérives de teinte, la part des systèmes liquides continuera d'augmenter progressivement, ajoutant une demande incrémentale sur le marché des stabilisants pour PVC malgré des coûts au kilo plus élevés.

Par application : les revêtements de sol dépassent les tuyaux en termes de taux de croissance

Les tuyaux et raccords ont absorbé 37,99 % des stabilisants en 2025 et conserveront la plus grande part jusqu'en 2031, ancrés par les réseaux d'eau et de gaz en Asie-Pacifique et dans les pays du CCG. Le calcium-zinc à 2-4 phr reste la norme compte tenu des revendications de durée de vie de 50 ans.

Les revêtements de sol et les revêtements muraux sont les plus rapides avec un TCAC de 2,51 %. Les rénovations dans le commerce de détail et l'hôtellerie favorisent le carrelage vinyle de luxe pour son coût d'installation inférieur et ses performances acoustiques par rapport à la céramique. Les stabilisants liquides facilitent le dosage en une seule injection et suppriment les dépôts, améliorant le rendement de 3 à 5 points de pourcentage et élargissant la taille du marché des stabilisants pour PVC pour ces produits à exigences visuelles élevées. Les films, feuilles, câbles et produits de niche complètent l'ensemble, chacun tiré par des besoins spécifiques en matière de sécurité ou de clarté.

Par secteur d'utilisation final : les dispositifs médicaux en tête

Le bâtiment et la construction ont conservé une part de 44,72 % en 2025, les nations en cours d'urbanisation investissant massivement dans le logement et les réseaux hydrauliques. L'électrique et l'électronique représentent environ un cinquième, soutenus par les faisceaux de câbles à faible émission de fumée et sans halogène.

Les dispositifs médicaux affichent cependant le TCAC le plus rapide à 2,59 %. Les poches de perfusion à usage unique, les kits de dialyse et les tubulures se multiplient dans les hôpitaux indiens et de l'ASEAN, nécessitant des stabilisants conformes à l'USP VI qui résistent à la stérilisation gamma sans jaunissement. Les mélanges d'organostanniques et de Ca/Zn-lanthane premium obtiennent des marges supérieures de 20 à 25 % aux grades de tuyaux banalisés, renforçant la composante valeur du marché des stabilisants pour PVC. L'automobile et l'emballage complètent la demande, mais font appel à des packs différenciés — ignifuges ou haute clarté — pour répondre aux critères évolutifs des équipementiers.

Analyse géographique

L'Asie-Pacifique a dominé avec 51,56 % du volume mondial en 2025, portée par les 3 millions de tonnes d'exportations de PVC de la Chine et la progression de l'Inde vers 5,5 millions de tonnes de résine domestique d'ici l'exercice 2026-27, les nouvelles capacités d'Adani et de Reliance réduisant la dépendance aux importations. La surcapacité régionale a déprimé les prix en Asie du Sud-Est à leurs plus bas niveaux depuis 17 ans, comprimant les marges tout en stimulant l'adoption du Ca/Zn dans les tuyaux à valeur ajoutée. La production de 906 000 tonnes de la Thaïlande en fait toujours un importateur net, favorisant les formulateurs locaux, tandis que la hausse de capacité CPVC de Sekisui en 2026 valide la demande de tuyaux pour eau chaude dans toute l'ASEAN. Le Japon et la Corée du Sud, marchés matures, privilégient les mélanges à teneur en matières recyclées nécessitant 15 à 25 % de stabilisants supplémentaires, soutenant les volumes malgré une activité de construction statique.

En Amérique du Nord, la réfection des toitures résidentielles et le bardage en vinyle aux États-Unis, ainsi que l'expansion de la production de faisceaux pour véhicules électriques, maintiennent une croissance de base intacte. L'acceptation par la FDA des organostanniques pour le contact alimentaire préserve une niche, tandis que la Proposition 65 pousse la part du Ca/Zn à la hausse. Les codes de tuyaux pour climat froid CSA B137 du Canada et les règles de localisation ACEUM du Mexique orientent les formulateurs vers un approvisionnement domestique en stabilisants, élargissant les perspectives pour les producteurs américains.

En Europe, les interdictions du plomb sont complètes et les restrictions sur les phtalates pèsent davantage sur les volumes de films souples, tempérant la croissance globale. L'Allemagne défend le PVC à teneur en matières recyclées dans le cadre des règles européennes sur les déchets d'emballages, nécessitant des stabilisants tolérant 50 % de matière rebroyée sans perdre en résistance aux intempéries. Les fermetures d'usines en Europe de l'Est resserrent la résine régionale, favorisant les volumes de stabilisants importés via les distributeurs. Les normes de qualité de l'air intérieur de la Scandinavie et la sensibilité aux coûts de l'Europe du Sud ajoutent de la complexité, exigeant une gamme allant des produits organiques à faibles émissions aux mélanges Ca/Zn basiques.

Le Moyen-Orient et l'Afrique représentent le TCAC régional le plus rapide à 2,36 %. Qatar Vinyl et les mégaprojets de Vision 2030 en Arabie Saoudite font croître la demande de tuyaux en PVC nécessitant des stabilisants robustes aux UV capables de supporter des températures de service de 50 à 60 °C. L'Afrique du Sud et le Nigéria dépendent fortement des importations, offrant des opportunités d'entrée sur le marché pour les formulateurs régionaux.

L'Amérique du Sud s'appuie sur le programme de logements Minha Casa, Minha Vida au Brésil et son arriéré de deux millions d'unités. Les fluctuations monétaires et les droits de douane sur l'étain accélèrent la substitution par le Ca/Zn, mais la capacité locale limitée en produits chimiques à base d'étain maintient les flux d'importation en provenance d'Indonésie et de Chine. Les contraintes budgétaires de l'Argentine limitent le potentiel de croissance, tandis que les mises à niveau des canalisations en Colombie fournissent une demande régulière, bien que modeste, en stabilisants.

Paysage concurrentiel

Le marché des stabilisants pour PVC reste modérément fragmenté. Les 5 premiers acteurs — Baerlocher, Valtris, Arkema, Avient et Adeka — contrôlent environ 55 à 60 % du volume mondial, laissant de la place aux spécialistes régionaux. La présence de Baerlocher dans 13 pays et ses portefeuilles solides et liquides permettent aux équipementiers mondiaux de s'approvisionner en formulations conformes aux normes régionales divergentes en un seul point. Le recentrage stratégique 2026 de Clariant sur AddWorks et Exolit signale un pivot vers des stabilisants organiques à marges plus élevées qui soutiennent les revendications d'économie circulaire. L'engagement d'Arkema en matière d'énergie renouvelable pour ses usines américaines et ses matières premières à bilan massique la positionne pour les appels d'offres sensibles à l'empreinte carbone.

Le lancement en 2024 par Avient de formulations LubriOne sans PFAS et sans PTFE témoigne d'une agilité à répondre aux critères de durabilité automobile. PT Timah exploite l'étain en amont pour améliorer les marges des stabilisants au méthylétain via sa ligne BANKASTAB MT, triplant la valeur du métal lors de sa conversion en produits chimiques. Les capacités de craquage à l'huile de pyrolyse de Mitsui Chemicals et la technologie blockchain RePLAYER offrent aux fabricants de stabilisants en aval une transparence du berceau à la porte à un prix premium. Les perturbateurs émergents explorent des alternatives Ca/Zn d'origine biologique utilisant des acides gras de tall oil et des phénoliques de lignine, mais ont besoin d'une échelle supérieure à 5 000 tonnes par an pour entamer la part des acteurs établis.

La différenciation concurrentielle repose désormais moins sur la capacité brute que sur la prévoyance réglementaire, les références en matière de circularité et le service technique spécifique aux applications. Les fournisseurs capables de valider des formulations conformes à l'USP VI, à l'ISO 4892 et à l'UL 94 V-0 tout en documentant les intrants recyclés ou d'origine biologique sont en mesure de remporter les contrats à marges les plus élevées, notamment dans les niches médicales, automobiles et de carrelage vinyle de luxe.

Leaders du secteur des stabilisants pour PVC

Adeka Corporation

Baerlocher GmbH

Valtris Specialty Chemicals

Arkema

Avient Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : SONGWON et Altek International FZE se sont associés pour distribuer des stabilisants pour PVC haute performance au Moyen-Orient. La collaboration a tiré parti du réseau d'Altek dans les secteurs de la construction et de l'emballage pour renforcer l'approvisionnement d'Altek en produits chimiques spéciaux et consolider la présence de SONGWON sur le marché régional.

- Octobre 2023 : Baerlocher GmbH a inauguré une grande usine de fabrication au Madhya Pradesh, en Inde, axée sur la production de stabilisants pour PVC à base de calcium. Cela représentait le plus grand investissement du groupe Baerlocher en dehors de l'Allemagne, soulignant son engagement envers les additifs durables sur le marché indien.

Périmètre du rapport mondial sur le marché des stabilisants pour PVC

Les stabilisants pour PVC (polychlorure de vinyle) améliorent les performances et la longévité des produits en PVC. Ces additifs combattent la dégradation due à la chaleur, à la lumière et aux produits chimiques, préservant l'intégrité physique et mécanique du matériau. Des secteurs tels que l'automobile, la construction et l'électronique utilisent largement les stabilisants pour PVC.

Le marché des stabilisants pour PVC est segmenté par type, forme, application, secteur d'utilisation final et géographie. Par type, le marché est segmenté en stabilisants à base de calcium, à base de plomb, à base d'étain, à base de baryum/zinc et à base organique. Par forme, le marché est segmenté en solide et liquide. Par application, le marché est segmenté en tuyaux et raccords, câbles et fils, profilés et cadres, films et feuilles, revêtements de sol et revêtements muraux, et autres applications. Par secteur d'utilisation final, le marché est segmenté en bâtiment et construction, électrique et électronique, automobile et transport, emballage, chaussures, dispositifs médicaux et autres secteurs d'utilisation final. Le rapport couvre également les tailles et prévisions pour les stabilisants pour PVC dans 27 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| À base de calcium |

| À base de plomb |

| À base d'étain |

| À base de baryum/zinc |

| À base organique |

| Solide |

| Liquide |

| Tuyaux et raccords |

| Câbles et fils |

| Profilés et cadres |

| Films et feuilles |

| Revêtements de sol et revêtements muraux |

| Autres applications |

| Bâtiment et construction |

| Électrique et électronique |

| Automobile et transport |

| Emballage |

| Chaussures |

| Dispositifs médicaux |

| Autres secteurs d'utilisation final |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Turquie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Qatar | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | À base de calcium | |

| À base de plomb | ||

| À base d'étain | ||

| À base de baryum/zinc | ||

| À base organique | ||

| Par forme | Solide | |

| Liquide | ||

| Par application | Tuyaux et raccords | |

| Câbles et fils | ||

| Profilés et cadres | ||

| Films et feuilles | ||

| Revêtements de sol et revêtements muraux | ||

| Autres applications | ||

| Par secteur d'utilisation final | Bâtiment et construction | |

| Électrique et électronique | ||

| Automobile et transport | ||

| Emballage | ||

| Chaussures | ||

| Dispositifs médicaux | ||

| Autres secteurs d'utilisation final | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Turquie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Qatar | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la demande projetée en stabilisants pour PVC d'ici 2031 ?

La consommation mondiale devrait atteindre 1,80 million de tonnes d'ici 2031, progressant à un TCAC de 2,27 % sur la période 2026-2031.

Quel type de stabilisant connaîtra la croissance la plus rapide sur la période de prévision ?

Les stabilisants à base organique devraient afficher un TCAC de 2,77 % jusqu'en 2031, les applications médicales et de contact alimentaire resserrant les limites de substances extractibles.

Pourquoi les stabilisants liquides gagnent-ils des parts dans les applications de revêtements de sol ?

Le dosage liquide en une seule injection réduit la variation de couleur à ±0,5 ΔE et raccourcit les changements de série, ce qui est crucial pour les lignes de carrelage vinyle de luxe où l'uniformité visuelle conditionne l'acceptation.

Comment les flux de PVC recyclé influencent-ils l'utilisation des stabilisants ?

Le recyclage mécanique dégrade les chaînes polymères, nécessitant 15 à 25 % de stabilisants supplémentaires par tonne pour retrouver la stabilité à la fusion et la tenue des couleurs à long terme, notamment dans le cadre des obligations européennes en matière de contenu circulaire.

Dernière mise à jour de la page le: