Taille et part du marché des membranes en polyfluorure de vinylidène (PVDF)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

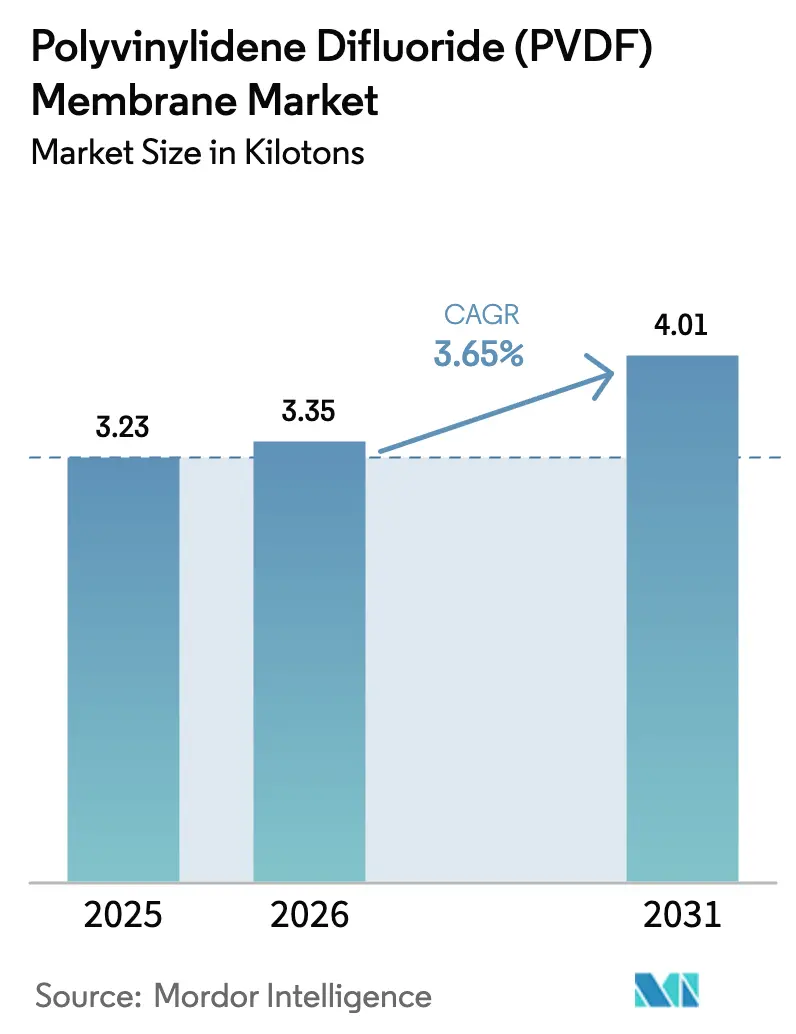

| Volume du Marché (2026) | 3.35 kilotonnes |

| Volume du Marché (2031) | 4.01 kilotonnes |

| Taux de croissance (2026 - 2031) | 3.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des membranes en polyfluorure de vinylidène (PVDF) par Mordor Intelligence

La taille du marché des membranes en polyfluorure de vinylidène (PVDF) devrait passer de 3,23 kilotonnes en 2025 à 3,35 kilotonnes en 2026 et atteindre 4,01 kilotonnes d'ici 2031, avec un CAGR de 3,65 % sur la période 2026-2031. Cette croissance globale régulière masque un changement majeur dans les modes d'utilisation finale, les usines biopharmaceutiques remplaçant les filtres discontinus par des systèmes à flux tangentiel continus et à usage unique qui exigent un flux plus élevé, une liaison protéique plus faible et une sérialisation traçable. Les grades hydrophiles dominent car ils raccourcissent le temps de validation, tandis que les modules de nanofiltration connaissent la croissance la plus rapide à mesure que les règles de décontamination virale se renforcent. La consolidation de l'offre, les dépenses d'investissement rapides des marques leaders et les stratégies de fabrication régionales façonnent le comportement concurrentiel. Par ailleurs, la pression réglementaire en Asie-Pacifique sur les eaux usées pharmaceutiques et l'essor de la fabrication sous contrat en Inde continuent d'ancrer la croissance des volumes.

Principaux enseignements du rapport

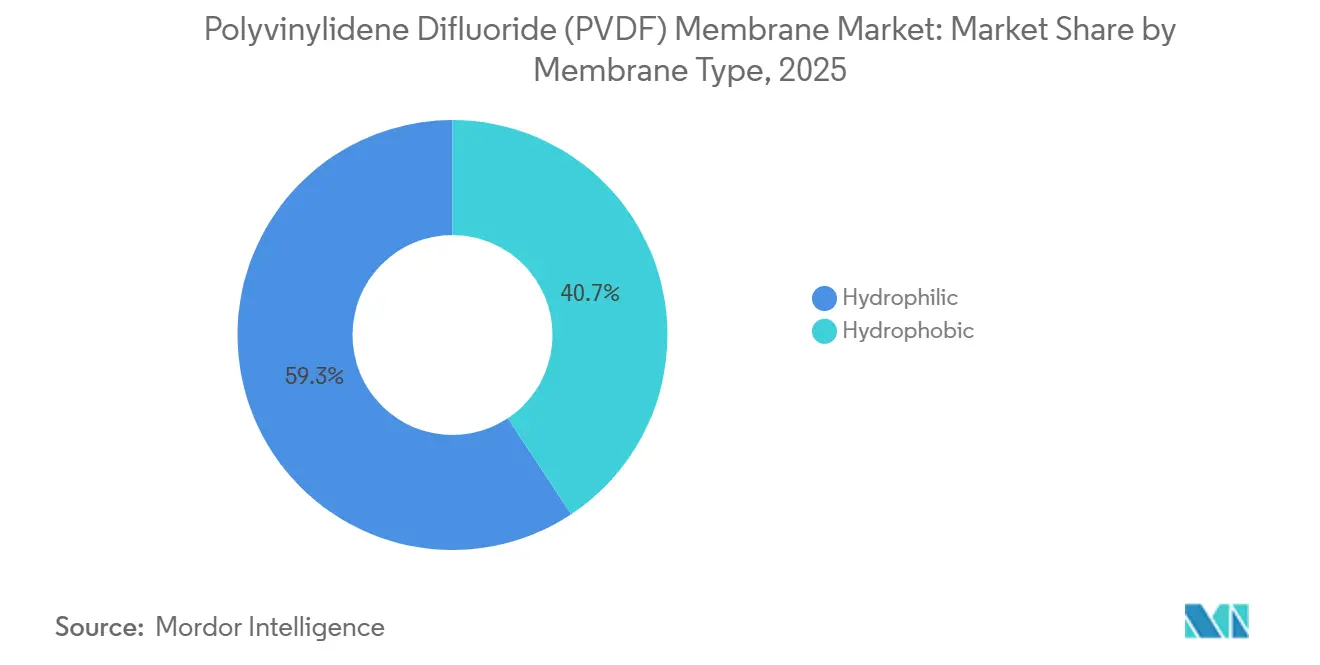

- Par type de membrane, les variantes hydrophiles détenaient 59,32 % de la part de marché des membranes PVDF en 2025 et devraient se développer à un CAGR de 3,61 % jusqu'en 2031.

- Par technologie, la nanofiltration a enregistré la croissance projetée la plus élevée avec un CAGR de 4,27 % jusqu'en 2031, tandis que la microfiltration représentait 41,75 % de la taille du marché des membranes PVDF en 2025.

- Par application, la filtration était en tête avec 38,36 % de la taille du marché des membranes PVDF en 2025 et devrait croître à un CAGR de 4,96 % jusqu'en 2031.

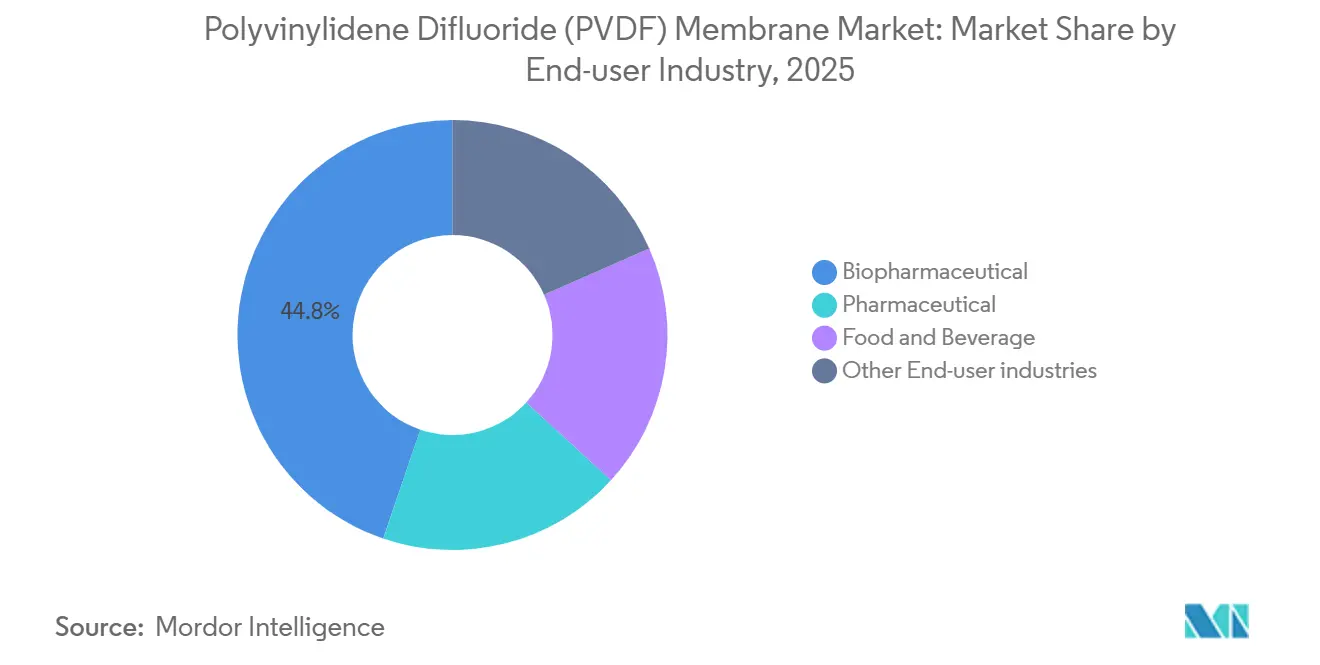

- Par secteur d'utilisation finale, les producteurs biopharmaceutiques ont capturé 44,78 % de la part de marché des membranes PVDF en 2025, et ce segment progresse à un CAGR de 4,77 % jusqu'en 2031.

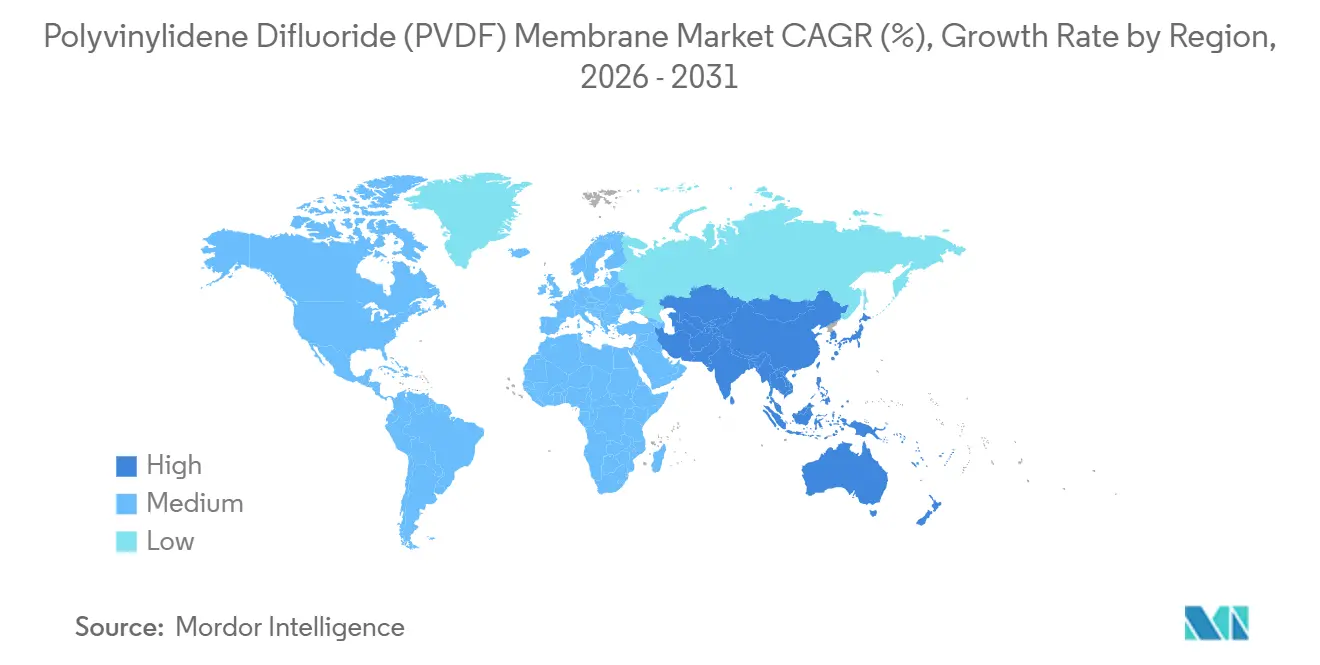

- Par géographie, l'Asie-Pacifique représentait 56,39 % du volume de 2025 et se développe à un CAGR de 4,85 %, dépassant toutes les autres régions.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des membranes en polyfluorure de vinylidène (PVDF)

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance rapide de la demande en bioprocédés | +1.0% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord en tête des ajouts de capacité | Moyen terme (2-4 ans) |

| Utilisation croissante dans les dispositifs médicaux et de diagnostic | +0.5% | Amérique du Nord et UE, portées par les diagnostics au point de soins et le transfert Western blot | Court terme (≤ 2 ans) |

| Demande croissante pour les applications de traitement des eaux usées | +0.4% | Cœur de l'Asie-Pacifique (Chine, Inde), extension vers le Moyen-Orient | Long terme (≥ 4 ans) |

| Expansion continue du secteur des biotechnologies et de la pharmacie | +0.9% | Mondial, concentré dans les pôles de Boston, San Francisco, Hyderabad et Bengaluru | Moyen terme (2-4 ans) |

| Émergence de modules à flux tangentiel à usage unique intégrant le PVDF | +0.7% | Amérique du Nord et UE, avec une adoption se répandant vers les organisations de développement et de fabrication sous contrat en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide de la demande en bioprocédés

Les cassettes à flux tangentiel à usage unique arrivent désormais pré-irradiées et sérialisées, éliminant les tests d'intégrité sur site et réduisant le délai de rotation des campagnes de quelques jours à quelques heures. Biocon Biologics a investi environ 1,2 milliard USD dans une nouvelle usine de fabrication de biosimilaires à Bengaluru entre 2022 et 2025, intégrant des procédés avancés de récolte et de purification en continu, triplant la consommation de membranes par kilogramme de substance médicamenteuse par rapport aux lignes existantes[1]Équipe Pharmaceutical Technology, « Perspectives du marché des organisations de développement et de fabrication sous contrat en Inde », pharmaceutical-technology.com. Les développeurs de thérapies cellulaires et géniques exigent un ADN résiduel de cellules hôtes inférieur à 10 nanogrammes par dose, les orientant vers du PVDF hydrophile à 0,2 micromètre qui équilibre la rétention stérile et le flux. Les ajouts de capacité restent longs ; Asahi Kasei a posé la première pierre en juillet 2026 de sa quatrième usine de filtres de décontamination virale Planova, qui ouvrira en 2030, soulignant la tension structurelle de l'offre[2]Asahi Kasei, « Annonce de la quatrième usine Planova », asahi-kasei.com. Les propriétaires de marques et les organisations de développement et de fabrication sous contrat concluent des contrats d'approvisionnement pluriannuels, renforçant la visibilité des volumes et soutenant les perspectives du marché des membranes PVDF. La demande qui en résulte fait monter les taux d'utilisation moyens des usines au-dessus de 85 %, soutenant une tarification premium.

Utilisation croissante dans les dispositifs médicaux et de diagnostic

Le PVDF reste le support de transfert sur membrane de référence. La gamme Sequi-Blot de Bio-Rad lie 170 à 200 µg/cm² de protéines, surpassant la nitrocellulose tout en tolérant plusieurs cycles de décoloration pour le reprobing d'anticorps. Les tests décentralisés renforcent cet avantage car les kits de diagnostic au point de soins doivent résister au stockage ambiant et fournir des résultats en 15 minutes. Merck a installé une deuxième ligne de membranes à Cork en 2025, destinée aux tests à flux latéral pour la détection de la dengue, du paludisme et de la COVID-19. La bifurcation de la taille des pores persiste : les feuilles à 0,2 µm permettent le séquençage de protéines de faible poids moléculaire, tandis que les variantes à 0,45 µm soutiennent l'immunotransfert général. L'effet net est une base installée plus large de plateformes de diagnostic qui consomment des rouleaux de remplacement annuellement, maintenant le marché des membranes PVDF sur un cycle de réapprovisionnement prévisible.

Demande croissante pour les applications de traitement des eaux usées

Les règles chinoises sur les eaux usées pharmaceutiques plafonnent la demande biochimique en oxygène à 50 mg/L et la demande chimique en oxygène à 100 mg/L, des niveaux que les boues activées conventionnelles ne peuvent pas atteindre. Les bioréacteurs à membranes à fibres creuses en PVDF traitent désormais les effluents à des échelles de 2 000 m³/jour, avec des coûts d'exploitation allant de 0,168 à 1,39 USD par mètre cube selon la charge de l'influent. Hangzhou Qiushi approvisionne bon nombre de ces installations, tirant parti de la coulée de résine en interne pour contrôler l'uniformité des pores. En dehors de la Chine, Toray a ouvert une usine d'osmose inverse en Arabie Saoudite en novembre 2025, associant un prétraitement par microfiltration PVDF à une osmose inverse en polyamide pour réduire l'encrassement et prolonger la durée de vie des membranes. L'adoption municipale est en retard par rapport à l'adoption industrielle car les budgets favorisent les faibles dépenses initiales, mais le resserrement des limites en nutriments signifie que les services publics considèrent de plus en plus les bioréacteurs à membranes comme la seule solution en une étape pour la nitrification, la dénitrification et l'élimination des agents pathogènes. Ce changement soutient un vent arrière pluriannuel pour le marché des membranes PVDF.

Expansion continue du secteur des biotechnologies et de la pharmacie

Le marché des organisations de développement et de fabrication sous contrat en Inde est passé à 8,2 milliards USD en 2024 et devrait atteindre 20,8 milliards USD d'ici 2030 à un CAGR de 16,8 %, porté par des avantages de coûts de 30 à 40 % par rapport aux installations occidentales. Laurus Labs a injecté 150 millions USD dans une usine de principes actifs pharmaceutiques à Visakhapatnam en 2023, et Piramal Pharma a engagé 100 millions USD pour un site de remplissage-finition à Ahmedabad en 2024, chacun construit autour de trains de filtration à usage unique. Ces pôles raccourcissent le chemin de la faisabilité en laboratoire à la production en Bonnes Pratiques de Fabrication, ancrant la demande locale en membranes hydrophiles. Les biologiques de grande molécule consomment 10 à 20 m² de membrane par kilogramme de produit, dépassant largement les 1 à 2 m² requis pour la filtration stérile de petites molécules, ce qui oriente la croissance des volumes vers les bioprocédés. Les organisations mondiales de développement et de fabrication sous contrat positionnent désormais du personnel de service technique en membranes sur site à Hyderabad et Bengaluru, favorisant un transfert rapide de connaissances et stimulant le marché des membranes PVDF.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des membranes PVDF | -0.5% | Mondial, le plus aigu dans les segments sensibles aux prix de l'alimentation et des boissons et de l'eau municipale | Court terme (≤ 2 ans) |

| Encrassement des membranes dans les flux alimentaires et de boissons à haute teneur en matières grasses | -0.2% | Traitement laitier et des boissons en Amérique du Nord et dans l'UE ; émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Contrôle ESG sur l'élimination des polymères fluorés | -0.4% | UE et Amérique du Nord, avec des voies réglementaires dans le cadre des réglementations de l'Agence européenne des produits chimiques et de l'Agence de protection de l'environnement sur les substances per- et polyfluoroalkylées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des membranes PVDF

La résine PVDF se vend à 8 à 12 USD/kg, soit le double de la polysulfone et le triple de l'acétate de cellulose, excluant de nombreux projets municipaux et laitiers du marché. Arkema a étendu la capacité PVDF de Calvert City de 15 % en 2024, mais a ciblé les batteries et les semi-conducteurs plutôt que la filtration, montrant que les producteurs de résine privilégient les débouchés à plus forte marge. Les acheteurs biopharma absorbent la prime car les coûts de membrane restent inférieurs à 1 % de la valeur de la substance médicamenteuse, mais les transformateurs laitiers opérant avec des marges de 5 à 8 % ne peuvent pas justifier le PVDF lorsque la polysulfone offre 80 % du flux à la moitié du coût. Cet écart de prix limite la pénétration dans les applications de commodité et réduit le potentiel de hausse du marché des membranes PVDF dans les segments sensibles aux prix.

Encrassement des membranes dans les flux alimentaires et de boissons à haute teneur en matières grasses

La séparation caséine-lactosérum fonctionne à 10 à 100 L/h-m², mais les globules gras s'adsorbent sur le PVDF hydrophile, forçant un nettoyage caustique toutes les 4 à 6 heures et réduisant la durée de service de 18 mois à 12 mois. Les alternatives céramiques telles que le Membralox GP-IC de Pall atteignent une durée de vie de trois ans et une récupération de flux de 95 %, bien qu'à 1 500 à 2 000 USD/m² installé contre 300 à 500 USD pour le PVDF. Le compromis entre coût d'investissement et coût d'exploitation pousse les transformateurs laitiers à optimiser en fonction de la valeur totale du cycle de vie plutôt que du seul choix de matériau. La clarification saisonnière des jus favorise les cartouches PVDF jetables qui évitent le stockage hors saison, mais la charge de nettoyage dans les lignes laitières continues reste un frein pour le marché des membranes PVDF.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de membrane : la dominance hydrophile reflète le changement vers les bioprocédés

Les variantes hydrophiles détenaient 59,32 % de la part de marché des membranes PVDF en 2025 et devraient croître à un CAGR de 3,61 %, surpassant les formats hydrophobes qui servent la filtration de l'air et des solvants. La gamme Durapore de Merck offre une capacité de liaison de 170 à 200 µg/cm², permettant la réutilisation multiplex d'anticorps sans pré-mouillage au méthanol. Le PVDF hydrophobe reste essentiel pour les applications de ventilation et de solvants où la répulsion à l'humidité empêche le blocage des pores. La recherche sur la modification de surface explore le greffage de peptides zwitterioniques et les nanocomposites de dioxyde de titane qui préservent le flux sans auxiliaires de traitement à base de substances per- et polyfluoroalkylées, répondant aux préoccupations ESG. Une étude de 2024 publiée dans Membranes a rapporté un flux d'eau pure 40 à 60 % plus élevé sur du PVDF amélioré à l'oxyde de graphène, bien que la stabilité caustique à long terme ne soit pas prouvée. Les copolymères amphiphiles qui modifient la mouillabilité en fonction du pH pourraient brouiller la frontière hydrophile-hydrophobe, mais les cycles de validation signifient que la segmentation actuelle persistera tout au long de la période de prévision. Le glissement continu vers les biologiques maintient les grades hydrophiles au cœur du marché des membranes PVDF.

Par technologie : la nanofiltration progresse avec le renforcement des règles de décontamination virale

La microfiltration représentait 41,75 % de la taille du marché des membranes PVDF en 2025, ancrée par la filtration stérile à 0,2 µm. La nanofiltration, cependant, se développe à un CAGR de 4,27 % car les seuils de coupure à 20 nm éliminent les virus tout en laissant passer les anticorps monoclonaux au-dessus de 150 kDa. La gamme Planova d'Asahi Kasei, bien que à base de cellulose, démontre l'attrait des membranes d'élimination des virus et valide la demande pour des analogues PVDF tolérant le nettoyage caustique. L'ultrafiltration occupe le terrain intermédiaire pour la concentration des protéines, tandis que les technologies de niche telles que la distillation membranaire restent en dessous de 5 % du volume. La résistance chimique du PVDF ouvre des portes pour les skids de nanofiltration nettoyés à la soude dans les bioréacteurs continus, où la compatibilité avec les solvants éclipse le coût inférieur du polyamide. Les cascades de membranes intégrées réduisent les étapes de chromatographie et accélèrent la validation de la décontamination virale, renforçant la trajectoire de croissance de la nanofiltration au sein du marché des membranes PVDF.

Par application : la filtration est en tête, la purification gagne du terrain

La filtration détenait 38,36 % de la part de marché des membranes PVDF en 2025 et croît à un CAGR de 4,96 % grâce aux réglementations sur les médicaments injectables qui imposent des barrières de grade stérile. Le transfert sur membrane consomme des surfaces plus petites mais commande des prix premium dans la recherche et le diagnostic. La séparation couvre la fractionnement laitier et la récupération de levures, tandis que la purification cible l'élimination des contaminants traces, tels que les endotoxines et les protéines de cellules hôtes. L'installation de Blarney de Merck, d'une valeur de 150 millions EUR, regroupe des dispositifs à flux tangentiel et des modules de filtration virale, brouillant les lignes d'application mais renforçant la demande en membranes. La fabrication en continu multiplie l'utilisation des membranes car les procédés filtrent en continu plutôt que par lot. La concurrence des filtres à profondeur persiste, mais l'ultrafiltration à flux tangentiel récupère 95 à 98 % du produit, améliorant les rendements et favorisant l'adoption du PVDF. Collectivement, ces forces maintiennent la filtration au cœur du marché des membranes PVDF tandis que la purification affiche le changement le plus rapide dans les spécifications techniques.

Par secteur d'utilisation finale : le secteur biopharmaceutique ancre la demande

Les usines biopharmaceutiques ont consommé 44,78 % du volume de PVDF en 2025 et croîtront à un CAGR de 4,77 %, portées par les pipelines d'anticorps monoclonaux, de thérapies cellulaires et de thérapies géniques qui nécessitent des barrières stériles en plusieurs points. Les opérations pharmaceutiques de petites molécules s'appuient sur le PVDF pour les solutions parentérales et la filtration de solvants pour la chromatographie liquide haute performance, tandis que les transformateurs alimentaires et de boissons comparent le PVDF aux céramiques et à la polysulfone sur le coût du cycle de vie. L'essor des organisations de développement et de fabrication sous contrat en Inde, centré à Hyderabad et Bengaluru, redirige les flux d'approvisionnement mondiaux et approfondit les empreintes de service technique des fournisseurs. Les applications d'eau et d'eaux usées croissent régulièrement à mesure que les normes de rejet se resserrent, bien que le contrôle ESG tempère l'enthousiasme municipal. Les usines de fabrication de composants électroniques utilisent le prétraitement PVDF pour protéger les éléments d'osmose inverse en polyamide ultrapure, un marché final de niche mais à forte marge. L'attrait biopharmaceutique reste déterminant dans la planification de la production sur l'ensemble du marché des membranes PVDF.

Analyse géographique

L'Asie-Pacifique détenait 56,39 % de la part de marché des membranes PVDF en 2025 et se développe à un CAGR de 4,85 % jusqu'en 2031, portée par les mandats chinois sur les eaux usées, l'essor des organisations de développement et de fabrication sous contrat en Inde et les exportations de membranes de précision du Japon. Les bioréacteurs à membranes PVDF de 2 000 m³/jour en Chine pour les effluents pharmaceutiques soulignent l'application réglementaire, tandis que Hangzhou Qiushi approvisionne des modules locaux avec des délais courts. La fabrication sous contrat en Inde a bondi à 8,2 milliards USD en 2024, visant 20,8 milliards USD d'ici 2030, intégrant des membranes dans de nouveaux bioréacteurs à usage unique. L'usine d'osmose inverse de Toray en Arabie Saoudite en novembre 2025 sert les projets de dessalement du Golfe, avec un prétraitement PVDF réduisant l'encrassement. Le couloir biotechnologique de la Corée du Sud bénéficie de la production nationale de PVDF chez Hyundae Micro et LG Chem, resserrant les boucles d'approvisionnement pour Samsung Biologics.

La croissance du marché des membranes PVDF en Amérique du Nord est soutenue par l'expansion de capacité de 1,6 milliard USD de Danaher à Pensacola, Fajardo et une ligne sud-coréenne au service de la demande américaine. Les initiatives gouvernementales telles que la BARDA renforcent l'approvisionnement en vaccins sur le territoire national, maintenant la visibilité des commandes. L'Europe suit avec une fabrication région par région ; le pôle de Cork de Merck, d'une valeur de 440 millions EUR, produit des dispositifs de filtration pour le marché EMEA, et l'investissement de Sartorius à Yauco sert les Amériques. La dérogation de 6,5 ans sur les substances per- et polyfluoroalkylées façonne l'adoption municipale, poussant les services publics vers des alternatives au PVDF tout en laissant les utilisateurs industriels largement non affectés.

L'Amérique du Sud et le Moyen-Orient et l'Afrique connaissent une demande croissante de membranes PVDF. Le dessalement saoudien et la privatisation de l'assainissement brésilien génèrent des commandes de bioréacteurs à membranes à base de PVDF qui traitent des eaux d'alimentation à haute salinité ou riches en nutriments. Les entreprises minières et pétrochimiques sud-africaines adoptent des systèmes d'ultrafiltration-osmose inverse en circuit fermé pour étendre l'approvisionnement en eau, le prétraitement PVDF prolongeant la durée de vie de l'osmose inverse de trois à cinq ans. Bien que plus modestes en tonnage, ces régions offrent des marges unitaires élevées qui attirent des fournisseurs spécialisés sur le marché des membranes PVDF.

Paysage concurrentiel

Le marché du polyfluorure de vinylidène (PVDF) est modérément fragmenté. La qualification d'une nouvelle membrane pour la production en Bonnes Pratiques de Fabrication nécessite 12 à 18 mois de validation, cimentant la fidélité des clients. Les dépenses de 1,6 milliard USD de Danaher depuis 2019, l'expansion de Cork de Merck à 440 millions EUR et les dépenses de 410 millions EUR de Sartorius en 2024 illustrent des investissements à grande échelle que peu de challengers peuvent égaler. L'activité de brevets met l'accent sur les traitements de surface sans substances per- et polyfluoroalkylées et les cassettes intégrant des capteurs, ouvrant des espaces blancs que des innovateurs agiles peuvent exploiter. GVS a déposé des brevets de procédé d'inversion de phase en diméthylsulfoxyde pour réduire la distribution des pores, tandis que les travaux académiques sur l'oxyde de graphène montrent des gains de flux mais attendent une preuve industrielle. Des spécialistes de niche tels que Cobetter et Membrane Solutions ciblent les segments de l'alimentation et des boissons et des eaux usées où une réglementation moins stricte permet une itération rapide. La proposition de l'Agence européenne des produits chimiques sur les substances per- et polyfluoroalkylées oriente certains acheteurs municipaux vers la céramique ou le polyéthersulfone, créant de la place pour les entrants non fluoropolymères. La dynamique combinée souligne un marché des membranes PVDF dans lequel l'échelle, les données de validation et la conformité ESG définissent le positionnement à long terme.

Leaders du secteur des membranes en polyfluorure de vinylidène (PVDF)

Arkema

Merck

Pall Corporation (Danaher Corporation)

Asahi Kasei Corporation

Cytiva (Danaher Corporation)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : La division Cytiva de Danaher a démarré la production sur une nouvelle ligne de filtration en Corée du Sud, réduisant les délais de livraison de 12 semaines à 6 semaines pour les cassettes à flux tangentiel à usage unique.

- Novembre 2025 : Toray a ouvert une installation de membranes d'osmose inverse à Dammam, en Arabie Saoudite, ciblant le dessalement du Golfe et les projets de réutilisation industrielle.

- Septembre 2025 : Merck a inauguré une usine de filtration neutre en carbone d'une valeur de 150 millions EUR à Blarney, en Irlande, produisant des modules à flux tangentiel et de filtration virale.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des membranes en polyfluorure de vinylidène (PVDF) comme la demande mondiale de membranes en feuilles plates ou en fibres creuses finies fabriquées entièrement à partir de résine PVDF et fournies en rouleaux, cassettes, cartouches ou modules pour la filtration, la purification, la séparation et le transfert sur membrane dans les domaines biopharmaceutique, de l'eau industrielle, de l'alimentation, de l'électronique et des laboratoires. Mordor Intelligence comptabilise les grades hydrophiles et hydrophobes lors de la vente initiale et lors des remplacements ultérieurs.

Exclusion du périmètre : Nous excluons la résine PVDF consommée dans les liants de batteries, les revêtements, les tuyaux ou les membranes composites où le PVDF représente moins de la moitié de la couche active.

Aperçu de la segmentation

- Par type de membrane

- Hydrophobe

- Hydrophile

- Par technologie

- Microfiltration

- Ultrafiltration

- Nanofiltration

- Autres technologies

- Par application

- Filtration

- Transfert sur membrane

- Séparation

- Purification

- Autres applications

- Par secteur d'utilisation finale

- Biopharmaceutique

- Pharmaceutique

- Alimentation et boissons

- Autres secteurs d'utilisation finale

- Par géographie

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont discuté avec des ingénieurs de procédés d'équipementiers de membranes, des opérateurs asiatiques de traitement de l'eau sous contrat, des responsables des achats dans des usines biopharmaceutiques américaines et des distributeurs européens. Ces entretiens ont validé les chiffres préliminaires, comblé les lacunes en matière de prix et de cycles de remplacement, et affiné les courbes d'adoption déduites des données secondaires.

Recherche documentaire

Nous avons commencé par les codes d'expédition de la base de données Comtrade des Nations Unies, les tableaux tarifaires de la Commission du commerce international des États-Unis et les annuaires de production de l'Association japonaise des fibres chimiques pour cartographier les flux physiques. Les recherches de familles de brevets sur Questel, les dépôts trimestriels auprès de la Commission des valeurs mobilières des États-Unis et de la Bourse de Tokyo, et les avis réglementaires de l'Agence européenne des produits chimiques sur les substances per- et polyfluoroalkylées ont informé les changements d'offre et les freins potentiels à la demande. La profondeur technique est venue de travaux évalués par des pairs dans le Journal of Membrane Science, tandis que Dow Jones Factiva, les communiqués de presse des entreprises et les présentations aux investisseurs ont clarifié les mouvements de prix et de capacité. Cette liste est illustrative ; de nombreuses sources publiques et payantes supplémentaires ont étayé notre travail documentaire.

Dimensionnement du marché et prévisions

Une construction descendante commence par la surface de membrane installée dans les secteurs de l'eau, des bioprocédés et de l'alimentation, reconstituée à partir des données de production et de commerce. Elle est ensuite convertie en volume grâce à des densités de conditionnement standard. Des vérifications ascendantes sélectives, des cumuls d'expéditions de fournisseurs et des calculs de prix de vente moyen × mètre carré échantillonnés, permettent de réconcilier les totaux. Les principaux paramètres du modèle comprennent l'intervalle de remplacement des membranes, la surface moyenne par unité de fluide traité, les ajouts de capacité de nouveaux bioréacteurs, les annonces de projets de réutilisation municipale et les calendriers d'élimination progressive des substances per- et polyfluoroalkylées. La régression multivariée combinée à une analyse de scénarios projette ces facteurs jusqu'en 2030, et les lacunes dans les estimations ascendantes sont comblées à l'aide de facteurs d'utilisation confirmés lors des entretiens primaires.

Validation des données et cycle de mise à jour

Les résultats font l'objet d'un examen analytique à triple couche, où les anomalies sont testées par rapport aux tendances des dépenses d'investissement en bioprocédés et aux divulgations trimestrielles d'expéditions. Les modèles sont actualisés annuellement, avec des mises à jour intermédiaires pour les événements importants, afin que les clients reçoivent toujours la dernière base de référence.

Pourquoi la base de référence PVDF de Mordor reste fiable

Les chiffres publiés divergent souvent car les fournisseurs choisissent différents mix de produits, années et trajectoires de prix.

Notre périmètre rigoureux, nos courbes de prix dynamiques et notre actualisation annuelle réduisent ces écarts pour une prise de décision plus claire.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,23 millions de tonnes (2025) | ||

| 779 millions USD (2022) | Consultance mondiale A | Périmètre d'utilisation finale étroit, prix de vente moyen constant, année de base plus ancienne |

| 724,53 millions USD (2024) | Cabinet de recherche B | Omet la demande de transfert sur membrane, taux de remplacement fixe |

Ces comparaisons montrent que notre cadre équilibré et piloté par des variables fournit une base de référence transparente et reproductible en laquelle les décideurs peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quel CAGR est prévu pour le marché des membranes PVDF de 2026 à 2031 ?

Le marché devrait croître à un CAGR de 3,65 %, atteignant 4,01 kilotonnes d'ici 2031.

Quel type de membrane domine actuellement le volume mondial ?

Le PVDF hydrophile détient 59,32 % de la demande de 2025 en raison de sa faible liaison protéique et de ses propriétés de mouillage rapide.

Pourquoi la nanofiltration est-elle la catégorie technologique à la croissance la plus rapide ?

Des règles de décontamination virale plus strictes poussent les ingénieurs de procédés à adopter des membranes à 20 nm qui éliminent les agents pathogènes tout en laissant passer les grands biologiques, entraînant un CAGR de 4,27 %.

Quelle région détient la plus grande part de la demande en membranes PVDF ?

L'Asie-Pacifique représente 56,39 % du volume de 2025, soutenue par une forte croissance des eaux usées pharmaceutiques et des organisations de développement et de fabrication sous contrat.

Dernière mise à jour de la page le: