Taille et part de marché du polyvinyle butyral (PVB)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.29 Milliards de dollars |

| Taille du Marché (2031) | 5.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

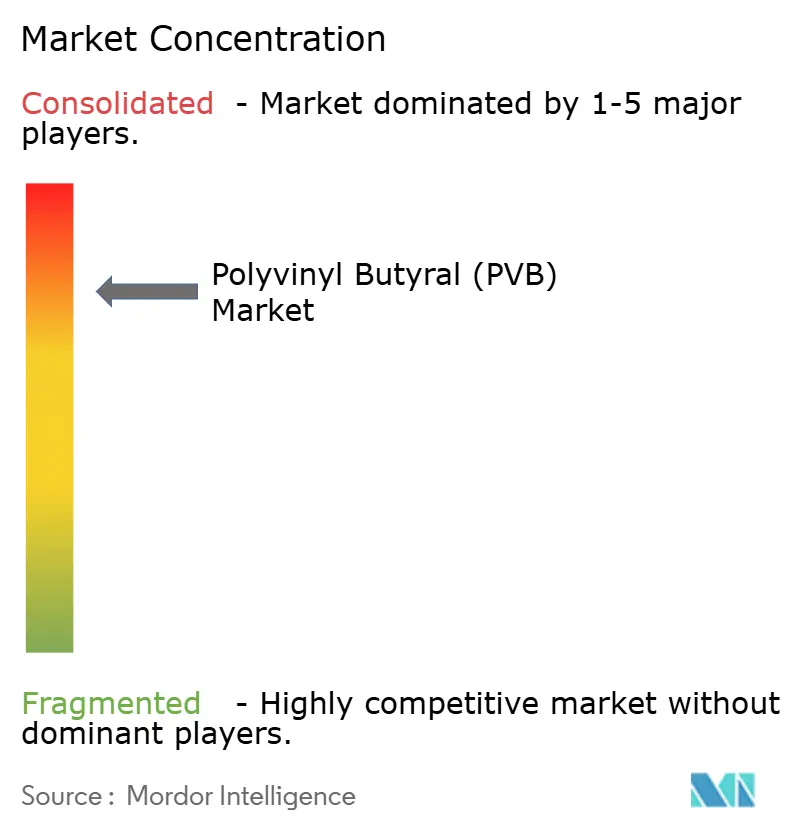

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du polyvinyle butyral (PVB) par Mordor Intelligence

La taille du marché du polyvinyle butyral a été évaluée à 4,06 milliards USD en 2025 et devrait croître de 4,29 milliards USD en 2026 pour atteindre 5,69 milliards USD d'ici 2031, à un CAGR de 5,78% durant la période de prévision (2026-2031). Les facteurs favorables comprennent l'acceptation quasi universelle du matériau pour le verre de sécurité feuilleté, la pénétration croissante des véhicules électriques (VE) qui privilégient l'acoustique de l'habitacle, et l'accélération des investissements dans l'énergie solaire photovoltaïque qui recherchent des encapsulants longue durée. Les films adhésifs dominent la demande car les organismes de réglementation — des autorités routières américaines aux inspecteurs du bâtiment en Asie-Pacifique — exigent des performances d'intercalaire éprouvées. Parallèlement, les producteurs augmentent leurs capacités en Europe et en Asie, signalant leur confiance que le marché du polyvinyle butyral absorbera une production supplémentaire sans éroder les marges. Les barrières à l'entrée restent formidables en raison des exigences intensives en capital, des cycles de qualification automobile établis et des relations clients de longue date favorisant les fournisseurs en place.

Points clés du rapport

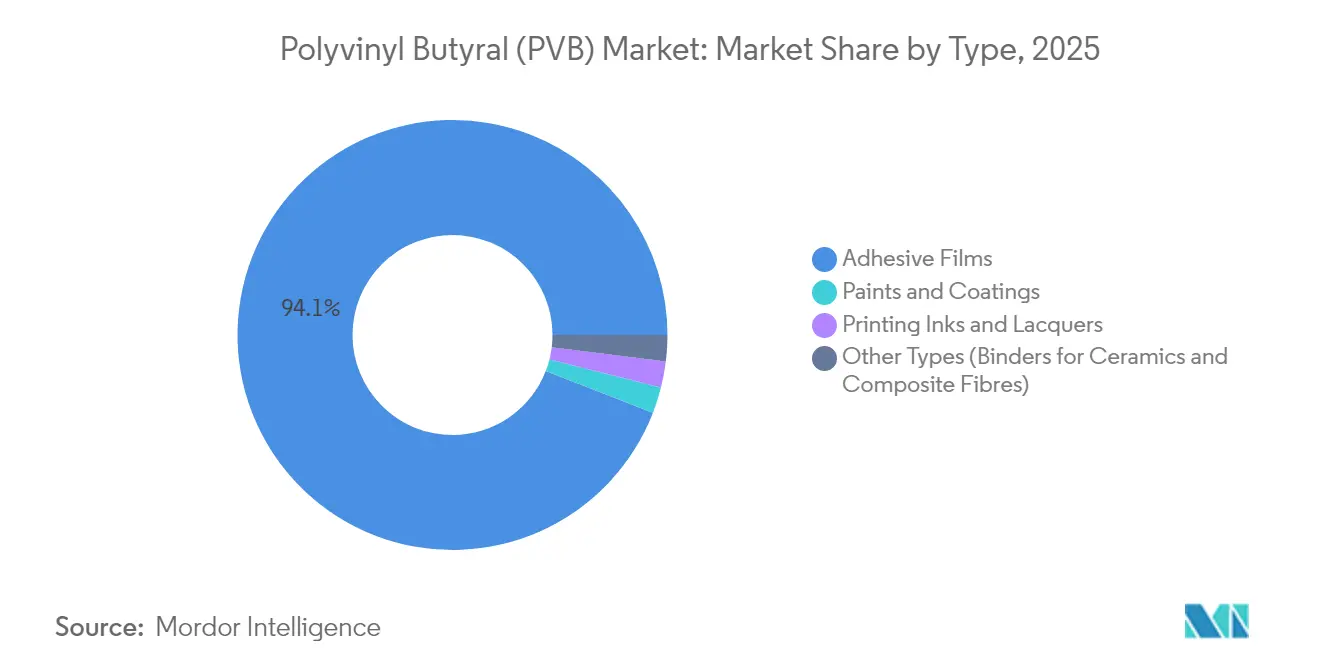

- Par type, les films adhésifs ont capturé 94,12% de la part de marché du polyvinyle butyral en 2025, tandis que le segment devrait se développer à un CAGR de 6,05% jusqu'en 2031.

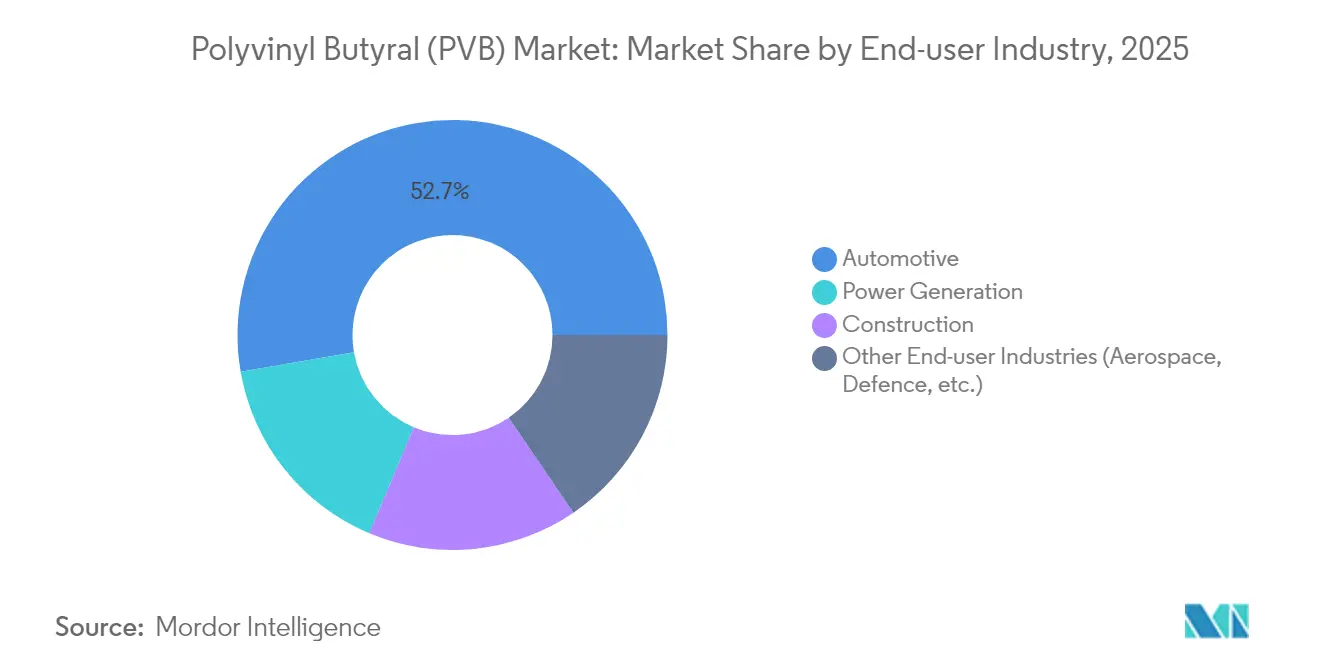

- Par secteur d'utilisation finale, le vitrage automobile représentait 52,74% de la taille du marché du polyvinyle butyral en 2025 ; les applications de production d'énergie progressent à un CAGR de 7,95% jusqu'en 2031.

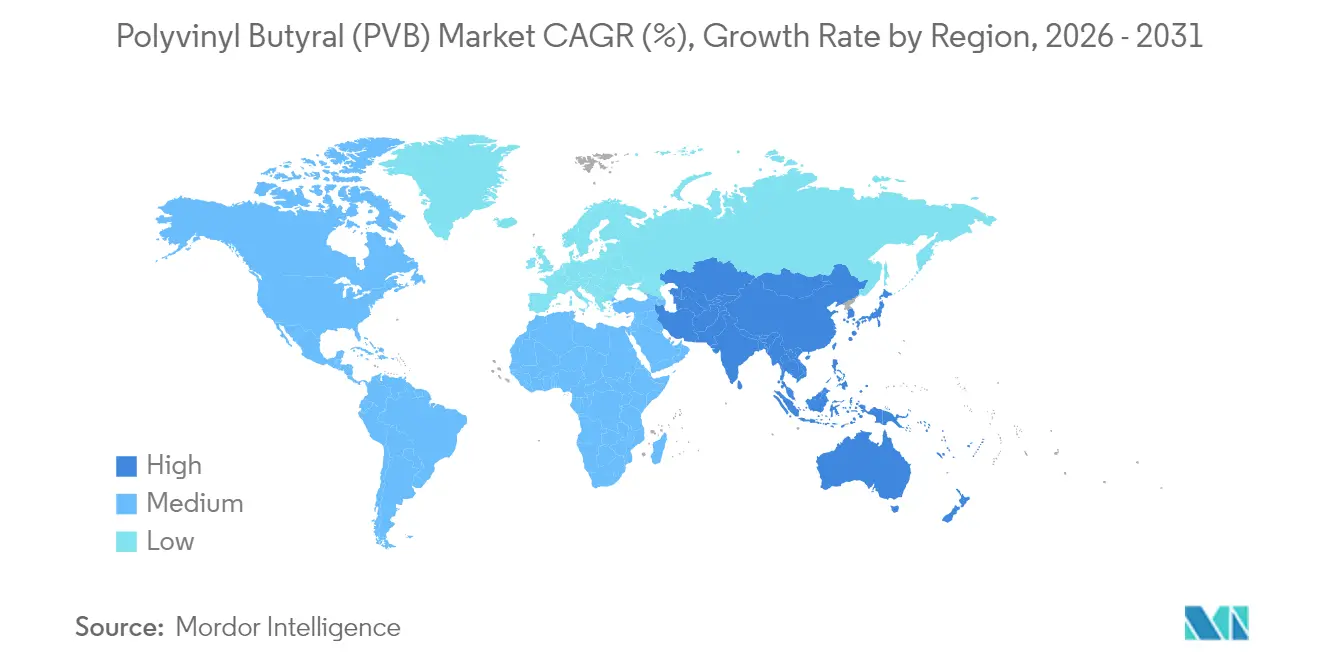

- Par géographie, l'Asie-Pacifique était en tête avec 50,83% de la part du marché du polyvinyle butyral en 2025 et devrait maintenir le CAGR régional le plus rapide à 6,11% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du polyvinyle butyral (PVB)

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Boom de la construction et des infrastructures | +1.5% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Pénétration du verre feuilleté dans l'automobile | +1.2% | Mondial, mené par les pôles automobiles d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Réglementations obligatoires sur le vitrage de sécurité | +0.8% | Amérique du Nord et UE, en expansion vers les marchés émergents | Long terme (≥ 4 ans) |

| Développement du solaire photovoltaïque utilisant des encapsulants PVB | +0.6% | Mondial, avec des gains précoces en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande induite par les VE pour les intercalaires acoustiques | +0.4% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Boom de la construction et des infrastructures

Le vitrage, les murs-rideaux et les façades à points d'appui sont de plus en plus spécifiés dans plusieurs États américains et à Hong Kong. Le Code du bâtiment de Pennsylvanie 2018 stipule l'utilisation du verre feuilleté dans les zones à forte occupation, garantissant une demande de base [1]Département du travail et de l'industrie de Pennsylvanie, "Code de construction uniforme", dli.pa.gov. Les mandats parallèles dans le Code de pratique de Hong Kong pour l'utilisation structurelle du verre augmentent la pénétration du PVB dans les villes asiatiques denses. À mesure que les horizons urbains se densifient et que les architectes favorisent des surfaces vitrées plus grandes, ces règles se traduisent par des commandes pluriannuelles non différables qui soutiennent le marché du polyvinyle butyral. Les promoteurs apprécient également les avantages acoustiques du PVB dans les projets axés sur les transports en commun, où les intercalaires peuvent réduire le bruit extérieur de 3 à 7 dB sans ajouter de poids. Collectivement, ces facteurs soutiennent un vent favorable durable lié à la construction tout au long de la décennie.

Pénétration du verre feuilleté dans l'automobile

Les équipementiers automobiles (OEM) étendent le verre feuilleté au-delà des pare-brises pour inclure les vitres latérales, le toit et les feux arrière, améliorant la sécurité des occupants et réduisant le bruit dans l'habitacle. L'intercalaire Saflex Horizon d'Eastman cible la clarté des affichages tête haute tout en répondant aux tests d'impact dynamique. Les véhicules électriques amplifient ce besoin car le silence du groupe motopropulseur accentue le bruit du vent et de la route ; les grades PVB acoustiques offrent une atténuation allant jusqu'à 6 dB, améliorant la qualité perçue. Les calendriers d'adoption des OEM sont courts, le cycle moyen de renouvellement des modèles est de trois à quatre ans, soutenant la croissance des volumes à court terme. L'ajout de surface vitrée dans les conceptions de toits panoramiques augmente encore la demande en mètres carrés par véhicule, augmentant la consommation unitaire même si la production automobile mondiale croît modestement.

Réglementations obligatoires sur le vitrage de sécurité

Les régulateurs du monde entier font référence à la norme de sécurité des véhicules automobiles fédérale américaine n° 205 et aux tests ANSI/SAE Z26.1-1996, codifiant effectivement le PVB dans les pare-brises des voitures particulières. Les législateurs européens étendent les objectifs de recyclage dans le cadre de la directive révisée sur les véhicules en fin de vie, favorisant les assemblages feuilletés car le PVB facilite des taux de récupération plus élevés. Les OEM font face à de longs cycles de validation pour changer les chimies d'intercalaire, de sorte que le resserrement des règles cimente les volumes de PVB existants. Des trajectoires similaires émergent au Brésil et en Inde, où les projets de réglementations sur le verre automobile reprennent les spécifications nord-américaines, élargissant ainsi le filet de sécurité réglementaire pour le marché du polyvinyle butyral.

Développement du solaire photovoltaïque utilisant des encapsulants PVB

Les fabricants de modules à couche mince remplacent de plus en plus l'acétate d'éthylène-vinyle (EVA) par des encapsulants PVB qui offrent une résistance aux UV supérieure et une meilleure adhérence au verre. Les tests du Laboratoire national des énergies renouvelables montrent que le PVB conserve >95% de transmittance après 2 000 heures d'exposition chaleur-humidité, surpassant l'EVA de plus de 10 points de pourcentage. La série PV5200 de DuPont exploite ces propriétés, et la société anticipe une croissance annuelle des ventes de ses feuilles PVB de plus de 25%, alors que les installations solaires mondiales devraient dépasser 400 GW d'ici 2025. Les nouvelles lignes de verre flotté dédiées au verre photovoltaïque aux États-Unis et en Europe créent une demande amont synchronisée pour les encapsulants, diversifiant les sources de revenus pour les producteurs de PVB.

Analyse d'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Substituts de produits (EVA, SGP, Ionoplaste) | -0.7% | Mondial, impact plus élevé dans les marchés sensibles aux coûts | Moyen terme (2-4 ans) |

| Intensification du recyclage du PVB | -0.5% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Approvisionnement volatile en butyraldéhyde comme matière première | -0.3% | Mondial, concentré dans les pôles de production d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Substituts de produits (EVA, SGP, Ionoplaste)

Les secteurs de la construction et de l'automobile sensibles aux coûts pèsent de plus en plus les intercalaires EVA et ionoplaste par rapport au PVB. Des recherches publiées dans Materials montrent que l'EVA répond aux exigences de performance aux chocs tout en simplifiant la logistique de stockage grâce à une absorption d'humidité plus faible. Le SentryGlas ionoplaste de Kuraray, cinq fois plus résistant que le PVB conventionnel, déplace le PVB dans les façades structurelles malgré son prix premium. Bien que la substitution reste marginale dans les applications réglementées de pare-brise, les segments soumis à des pressions sur les prix pourraient éroder les volumes de PVB, en particulier dans les marchés émergents qui privilégient le coût initial à la durabilité à long terme.

Intensification du recyclage du PVB dans les régions développées

L'installation française de Tarkett recycle 20 000 tonnes de PVB post-consommation annuellement, incorporant 24 à 33% de contenu recyclé dans des revêtements de sol haut de gamme. Les marchés matures promeuvent les références d'économie circulaire, incitant les architectes et les constructeurs automobiles à spécifier des polymères recyclés là où la clarté optique n'est pas critique. Les technologies de séparation assistée par ultrasons démontrées par des consortiums académiques préservent le poids moléculaire, permettant l'utilisation de matériaux recyclés dans les revêtements et les mastics. L'offre croissante de PVB recyclé pourrait freiner la croissance de la demande en résine vierge, en particulier en Europe, où les législateurs cherchent à imposer des quotas de matières premières secondaires dans les produits de construction.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les films adhésifs dominent grâce aux applications de sécurité

Les films adhésifs représentaient 94,12% de la part de marché du polyvinyle butyral en 2025, reflétant leur rôle central dans les systèmes de sécurité en verre feuilleté dans les secteurs automobile et architectural. La taille du marché du polyvinyle butyral pour les films adhésifs devrait atteindre 5,43 milliards USD d'ici 2031, progressant à un CAGR de 6,05% parallèlement aux cycles haussiers de la construction mondiale. Les normes strictes pour les pare-brises, les ordonnances sur le bruit dans les centres-villes et la croissance des toits panoramiques ancrent collectivement les films adhésifs dans des programmes OEM pluriannuels. Les producteurs se différencient par des grades spécialisés — structurels, anti-UV et adaptés aux oiseaux — qui commandent des primes de 8 à 12% par rapport à la résine standard.

L'innovation porte sur la rhéologie des résines, permettant des intercalaires plus minces sans sacrifier la performance aux chocs, réduisant ainsi le poids des véhicules et les coûts de vitrage. La série Saflex Structural d'Eastman augmente la résistance des laminés de 30%, permettant des balustrades sans cadre et réduisant les ferrures métalliques dans les façades. Les films PVB de qualité optique pour les affichages tête haute sont un créneau émergent, avec Kuraray qui développe sa capacité japonaise pour servir les pare-brises LCD et de réalité augmentée. Une telle spécialisation soutient des perspectives de revenus résilientes pour les films adhésifs même lorsque les volumes arrivent à maturité.

Les peintures, revêtements, encres d'imprimerie et applications de niche représentaient collectivement 5,88% de la part en 2025, évaluées à 0,24 milliard USD. Bien que modestes, ces segments fournissent des tampons de marge ; la fonctionnalité hydroxyle du PVB offre une excellente dispersion des pigments et une adhérence aux substrats métalliques, commandant des prix plus élevés par kilogramme. Des chercheurs mélangent le PVB avec de la nanocellulose pour créer des liants sans solvant pour les composites imprimés en 3D, suggérant des poches de demande incrémentales au-delà des marchés traditionnels. Dans l'ensemble, les utilisations non-film devraient croître à un CAGR de 4,03%, en retrait du marché global du polyvinyle butyral mais préservant la rentabilité de niche.

Par secteur d'utilisation finale : le leadership automobile fait face au défi de la production d'énergie

Le vitrage automobile représentait 52,74% du volume du marché du polyvinyle butyral en 2025 et devrait afficher un CAGR stable de 5,62% jusqu'en 2031, porté par les normes obligatoires de pare-brise dans plus de 100 juridictions. La superficie vitrée supplémentaire par véhicule, stimulée par des écrans d'info-divertissement plus grands et des extensions de toit vitré, augmente la consommation en mètres carrés, compensant partiellement un ralentissement modéré de la production mondiale unitaire. Les grades acoustiques, dont le prix est environ 15% supérieur aux films standard, gagnent des parts de marché alors que les OEM se concurrencent sur les métriques NVH (bruit, vibrations, dureté) dans les modèles électriques à batterie.

La production d'énergie, principalement les modules photovoltaïques, ne représentait que 15,94% de la consommation de 2025 mais est en passe d'enregistrer le CAGR le plus rapide à 7,95%, portant sa part à 17,72% d'ici 2031. La taille du marché du polyvinyle butyral pour les encapsulants dans la production d'énergie devrait atteindre 1,02 milliard USD d'ici 2031, portée par la croissance des grands projets solaires à couche mince et l'adoption croissante de panneaux bifaciaux en verre-verre. Les feuilles PV5200 de DuPont ont démontré un potentiel de durée de vie de 40 ans dans des tests de vieillissement accéléré, attirant les développeurs à l'échelle des services publics cherchant à réduire le coût actualisé de l'électricité.

La construction représentait 15,83% de la demande de 2025, notamment en Asie, où le bardage de gratte-ciel et les balustrades de balcons prolifèrent. Les programmes de rénovation en Europe et en Amérique du Nord stimulent la demande de remplacement, certaines villes imposant des intercalaires de qualité acoustique le long des couloirs de transport en commun. L'aérospatiale, la défense et l'optique spécialisée complètent la catégorie « autres », s'appuyant sur le PVB pour les transparences résistantes aux chocs dans les hélicoptères et les véhicules blindés.

Analyse géographique

L'Asie-Pacifique détenait 50,83% de la part de marché du polyvinyle butyral en 2025, soutenue par des pôles intégrés de pétrochimie, de finition du verre et d'assemblage automobile en Chine, au Japon et en Corée du Sud. Le volume régional devrait croître à un CAGR de 6,11% jusqu'en 2031, consolidant son avance au fur et à mesure que les pôles de production de VE se développent. Les incitations gouvernementales, telles que les crédits NEV de la Chine et les subventions japonaises pour les bâtiments verts, accélèrent la demande d'intercalaires acoustiques et à faible teneur en COV. Néanmoins, la tension sur les matières premières liée aux réductions des vapocraqueurs d'oléfines perturbe occasionnellement l'approvisionnement, soulignant la nécessité de tampons de stocks et de stratégies multi-sources.

L'Amérique du Nord représentait 19,08% de la demande de 2025. La croissance est centrée sur la réhabilitation des infrastructures vieillissantes et l'adoption accrue des vitres latérales feuilletées dans les véhicules premium. Les codes de construction de la région exigent systématiquement des intercalaires PVB de 0,76 mm dans le vitrage en hauteur, assurant des volumes de base. L'expansion de capacité d'Eastman à Gand permet un approvisionnement de proximité aux OEM américains et mexicains, atténuant les coûts d'expédition transatlantique et les empreintes CO₂. Les programmes d'économie circulaire, tels que les pôles de recyclage de laminés de verre en Ohio, pilotent des flux de matières premières en boucle fermée qui pourraient freiner la croissance du PVB vierge après 2028.

L'Europe représentait 16,46% de la part en 2025 et présente une demande mature mais technologiquement sophistiquée. Les réglementations carbone strictes incitent les architectes à sélectionner des intercalaires acoustiques et de contrôle solaire plus performants qui réduisent la consommation d'énergie opérationnelle. Kuraray et Everlam collaborent avec les verriers européens sur des innovations de laminés adaptés aux oiseaux et post-contraints, s'alignant avec les directives sur la biodiversité. Les régimes de responsabilité élargie du producteur en discussion en Allemagne pourraient obliger les producteurs de PVB à financer la collecte et le recyclage des pare-brises en fin de vie, influençant les structures de coûts après 2027.

L'Amérique latine, le Moyen-Orient et l'Afrique représentaient collectivement 13,63% du volume mondial en 2025. Le développement du marché dépend de nouveaux investissements dans le verre flotté dans le Golfe et de l'expansion de la production automobile au Brésil. La volatilité des devises et les droits de douane à l'importation restent des obstacles, mais le financement multilatéral des infrastructures stimule la demande de verre feuilleté dans les aéroports et les stades, créant des volumes incrémentiels pour le marché du polyvinyle butyral.

Paysage concurrentiel

Le marché du polyvinyle butyral est très concentré, Eastman, Kuraray et Sekisui représentant environ 80 à 85% de la capacité mondiale, maintenant ainsi un environnement oligopolistique. Ces leaders opèrent des chaînes de valeur intégrées vers l'amont qui englobent la dérivation des aldéhydes et l'extrusion, leur conférant des avantages en termes de coûts et de sécurité d'approvisionnement. L'intensité capitalistique, dépassant 150 millions USD pour une installation greenfield de 50 000 t/an, décourage les nouveaux entrants. Les protocoles de qualification à long terme auprès des OEM, couvrant souvent deux cycles de modèles, ancrent davantage les acteurs en place.

Les acteurs recherchent la croissance via des niches à haute marge et la proximité géographique. La rénovation belge d'Eastman en 2024 développe la production Saflex pour les applications acoustiques et HUD européennes, tirant parti de délais d'approvisionnement plus courts pour les OEM allemands. L'expansion des films optiques de Kuraray en 2025 au Japon profite de la demande en plein essor pour les vitres de couverture LCD et les pare-brises de réalité augmentée. Sekisui cible l'Asie du Sud-Est avec une capacité en Thaïlande prévue pour 2026, captant la croissance liée aux VE tout en diversifiant au-delà de sa base nationale.

Les mouvements stratégiques s'étendent à la durabilité. Everlam et Garland Glass co-développent le recyclage du PVB sans solvant compatible avec les films architecturaux, visant à intégrer 40% de contenu recyclé d'ici 2030. Les dépôts de brevets montrent un élan dans la catalyse par solvant eutectique profond pour la synthèse du butyral, offrant 15% d'économies d'énergie par rapport à la catalyse acide conventionnelle. Les acteurs régionaux de plus petite taille tels que Qingdao Jiahua, Huakai et Kingboard Special Resins se concurrencent sur l'approvisionnement localisé et la flexibilité des prix, mais manquent de la capacité de R&D pour défier les niches premium actuellement contrôlées par les trois premiers.

Leaders du secteur du polyvinyle butyral (PVB)

Chang Chun Group

Eastman Chemical Company

Sekisui Chemical Co., Ltd.

Kuraray Co., Ltd.

Kingboard (Fogang) Special Resins Co., Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : Eastman Chemical Company a annoncé un investissement pour moderniser et étendre ses capacités d'extrusion d'intercalaires en polyvinyle butyral (PVB) dans son installation de Gand, en Belgique. Cette expansion répond à la demande croissante des marchés automobile et architectural. Le projet améliorera les capacités d'approvisionnement pour les produits PVB Saflex, avec une achèvement prévu pour 2026.

- Juillet 2024 : Sekisui Chemical a annoncé un investissement de 8 milliards de yens pour étendre sa capacité de production d'intercalaires PVB dans son installation de Rayong, en Thaïlande. La nouvelle ligne de production, dont la mise en service est prévue au second semestre 2026, sera axée sur des produits haute performance pour les affichages tête haute et augmentera la capacité de 7 millions d'unités par an.

Portée du rapport mondial sur le marché du polyvinyle butyral (PVB)

Le polyvinyle butyral (PVB) est un matériau thermoplastique amorphe, transparent et incolore, qui peut être produit par réaction de l'alcool polyvinylique et du butyraldéhyde. Il est principalement utilisé dans la fabrication de divers produits en verre feuilleté pour les secteurs d'utilisation finale automobile, construction et photovoltaïque, en raison de sa clarté optique et de sa forte nature adhésive. Le marché du polyvinyle butyral (PVB) est segmenté par type, secteur d'utilisation finale et géographie. Par type, le marché est segmenté en films adhésifs, peintures et revêtements, encres d'imprimerie et laques, et autres types (liants pour céramiques et fibres composites). Par secteur d'utilisation finale, le marché est segmenté en automobile, construction, production d'énergie et autres secteurs d'utilisation finale (aérospatiale, défense). Le rapport couvre également la taille du marché et les prévisions pour le marché du polyvinyle butyral (PVB) dans 15 pays des principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été effectués sur la base des revenus (millions USD).

| Films adhésifs |

| Peintures et revêtements |

| Encres d'imprimerie et laques |

| Autres types (liants pour céramiques et fibres composites) |

| Automobile |

| Construction |

| Production d'énergie |

| Autres secteurs d'utilisation finale (aérospatiale, défense, etc.) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Films adhésifs | |

| Peintures et revêtements | ||

| Encres d'imprimerie et laques | ||

| Autres types (liants pour céramiques et fibres composites) | ||

| Par secteur d'utilisation finale | Automobile | |

| Construction | ||

| Production d'énergie | ||

| Autres secteurs d'utilisation finale (aérospatiale, défense, etc.) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du polyvinyle butyral ?

La taille du marché du polyvinyle butyral a atteint 4,29 milliards USD en 2026 et devrait grimper à 5,69 milliards USD d'ici 2031 à un CAGR de 5,78%.

Quel segment détient la plus grande part de marché du polyvinyle butyral ?

Les films adhésifs dominent avec une part de 94,12% en 2025, largement portés par les applications de verre de sécurité feuilleté.

Pourquoi l'Asie-Pacifique est-elle la région leader pour la demande de polyvinyle butyral ?

Les chaînes d'approvisionnement intégrées dans l'automobile et la construction en Chine, au Japon et en Corée du Sud donnent à l'Asie-Pacifique 50,83% de la part mondiale et le CAGR régional le plus élevé de 6,11% jusqu'en 2031.

Comment les véhicules électriques influencent-ils la consommation de polyvinyle butyral ?

Les VE amplifient la demande d'intercalaires PVB acoustiques qui réduisent le bruit dans l'habitacle jusqu'à 6 dB, incitant à des expansions de capacité en Thaïlande et au Japon ciblant ce créneau.

Quels défis pourraient ralentir la croissance du marché du polyvinyle butyral ?

La volatilité des matières premières, la hausse des taux de recyclage qui compensent la demande en résine vierge, et la concurrence des substituts tels que l'EVA et les matériaux ionoplaste pourraient tempérer le CAGR du marché jusqu'à 1,5 point de pourcentage.

Dernière mise à jour de la page le: