Taille et Part du Marché des Films de Contrôle Solaire pour Fenêtres

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.08 Milliards de dollars |

| Taille du Marché (2031) | 1.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Films de Contrôle Solaire pour Fenêtres par Mordor Intelligence

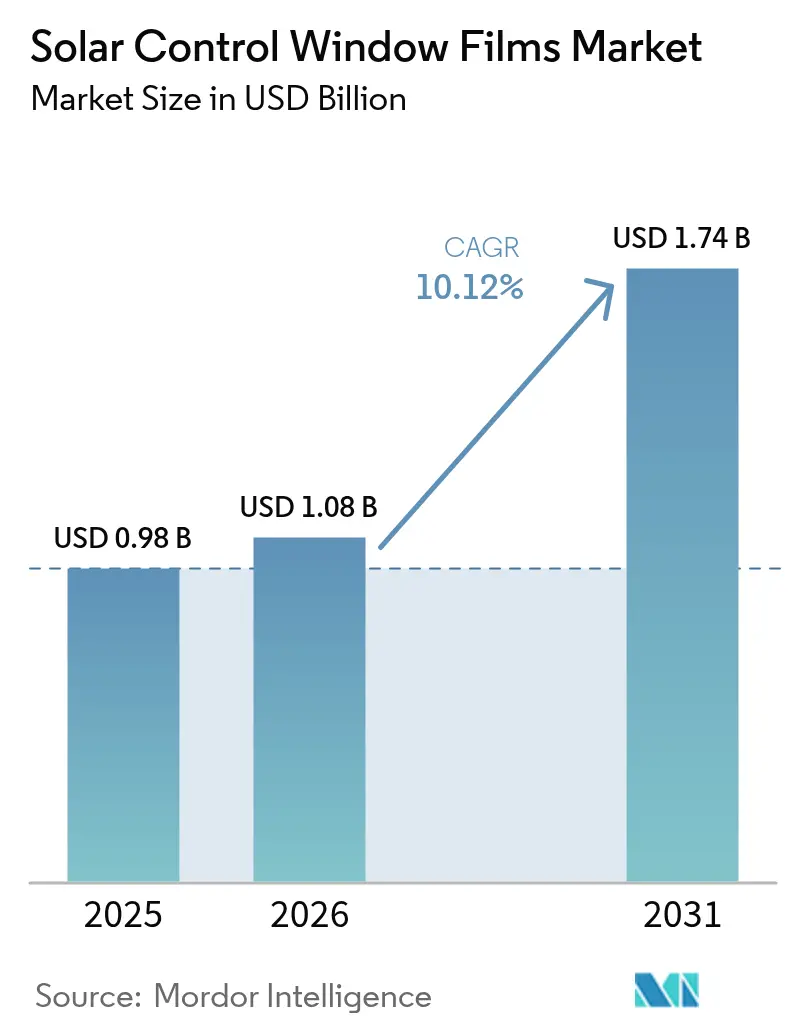

La taille du Marché des Films de Contrôle Solaire pour Fenêtres était évaluée à 0,98 milliard USD en 2025 et devrait croître de 1,08 milliard USD en 2026 pour atteindre 1,74 milliard USD d'ici 2031, à un TCAC de 10,12 % durant la période de prévision (2026-2031). Les réglementations internationales de décarbonisation, la hausse des coûts des services publics et des périodes de retour sur investissement prouvées inférieures à trois ans maintiennent la demande résiliente. Les produits réfléchissants revêtus sous vide dominent les spécifications actuelles car ils combinent un rejet élevé des infrarouges avec une esthétique neutre, tandis que les hybrides céramique-métallique repoussent les seuils de performance dans les climats aux variations de température extrêmes. Les booms de la construction en Asie-Pacifique, les mandats zéro émission nette de l'UE et les incitations fiscales américaines convergent tous pour maintenir les volumes en expansion même lorsque les coûts des matières premières fluctuent. Ces forces renforcent collectivement le marché des films de contrôle solaire pour fenêtres en tant que levier essentiel dans la chaîne de valeur de l'efficacité énergétique au sens large.

Points Clés du Rapport

- Par type de film, les variantes réfléchissantes revêtues sous vide ont représenté 42,35 % de la part de marché des films de contrôle solaire pour fenêtres en 2025, et la catégorie progresse à un TCAC de 10,44 % jusqu'en 2031.

- Par type d'absorbeur, la technologie céramique était en tête avec une part de revenus de 45,60 % en 2025 ; les absorbeurs métalliques affichent le rythme le plus rapide à un TCAC de 10,42 % jusqu'en 2031.

- Par étape d'installation, les projets de nouvelle construction représentaient 84,20 % de la taille du marché des films de contrôle solaire pour fenêtres en 2025 et continuent à un TCAC de 10,41 %.

- Par secteur d'utilisation final, la construction détenait 54,10 % des revenus de 2025, tandis que les applications automobiles devraient se développer à un TCAC de 11,03 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique dominait avec 44,40 % des revenus de 2025 et reste la région la plus rapide à un TCAC de 10,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Films de Contrôle Solaire pour Fenêtres

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Accent Croissant sur la Réduction des Empreintes Carbone | +2.8% | Mondial, avec l'impact le plus fort dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Codes de Construction Zéro Émission Nette en Europe Stimulant l'Adoption des Films à Faible Émissivité | +2.1% | Europe au cœur, avec des répercussions vers l'APAC et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Essor de l'Industrie de la Construction en Asie-Pacifique | +3.2% | APAC au cœur, avec des effets secondaires au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| Sensibilisation à la Protection UV et aux Préoccupations Sanitaires | +1.5% | Mondial, avec une concentration sur les marchés premium dans les économies développées | Moyen terme (2-4 ans) |

| Construction Rapide d'Entrepôts de Commerce Électronique Nécessitant un Contrôle de l'Éclairage Naturel en APAC | +1.8% | APAC au cœur, émergent en Amérique Latine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Accent Croissant sur la Réduction des Empreintes Carbone

Les engagements climatiques des entreprises valorisent le marché des films de contrôle solaire pour fenêtres car les films réduisent les charges de climatisation de 5 à 15 % et sont éligibles aux objectifs d'émissions fondés sur la science. La réduction de la demande de pointe s'aligne parfaitement avec les objectifs de résilience du réseau dans les régions chaudes. Les fonds d'investissement immobilier considèrent également les mises à niveau de vitrage comme accroissant la valeur des actifs plutôt que comme une maintenance différée. À mesure que la pénétration des énergies renouvelables s'accélère, les solutions côté demande telles que les films gagnent en prestige pour stabiliser les profils de charge. Ce positionnement consolide les budgets d'approvisionnement même lors des ralentissements des dépenses d'investissement.

Codes de Construction Zéro Émission Nette en Europe Stimulant l'Adoption des Films à Faible Émissivité

- La directive révisée de l'UE sur la performance énergétique des bâtiments oblige les États membres à rénover 3 % de la surface de plancher du secteur public chaque année et à atteindre des normes zéro émission d'ici 2050. Les objectifs axés sur la rénovation valorisent les films pour fenêtres en améliorant la performance thermique sans remplacement coûteux des châssis. Les multinationales reproduisent désormais les mêmes normes d'enveloppe en Asie et en Amérique du Nord, exportant les références européennes dans le monde entier. Les clauses relatives au carbone du cycle de vie favorisent également les rénovations par films minces plutôt que les remplacements de vitrage à forte teneur en carbone incorporé. Par conséquent, les fournisseurs bénéficient d'une meilleure visibilité des commandes dans les appels d'offres publics.

Essor de l'Industrie de la Construction en Asie-Pacifique

- Les trajectoires d'urbanisation en Chine, en Inde et en Asie du Sud-Est accélèrent les achèvements dans les corridors métropolitains de deuxième rang où les degrés-jours de climatisation augmentent le plus rapidement. Les codes nationaux faisant référence aux analogues de l'ASHRAE 90.1 imposent désormais des limites de gain de chaleur solaire, garantissant que les spécifications incluent un vitrage haute performance. Les promoteurs privilégient les constructions revêtues sous vide car elles atteignent les seuils de performance à un coût supplémentaire modeste. Il en résulte une boucle de rétroaction composée : l'expansion du parc amplifie la demande de base tandis que des codes plus stricts augmentent l'intensité de film par bâtiment.

Sensibilisation à la Protection UV et aux Préoccupations Sanitaires

- Les locataires d'entreprises associent la qualité de l'environnement intérieur à la rétention et aux gains de productivité, ils spécifient donc des films qui bloquent 99 % des UV tout en maintenant la lumière du jour. Les référentiels WELL et LEED accordent des crédits lorsque la transmission UV est maintenue en dessous de 2 %, permettant aux propriétaires de monétiser les avantages pour la santé. Les loyers premium dans les pôles de la connaissance justifient les dépenses d'investissement supplémentaires alors que les employeurs se disputent les talents. Les assureurs accordent également des réductions de primes pour les bâtiments démontrant une réduction de la dégradation intérieure induite par les UV, soulignant un argumentaire de retour sur investissement à multiples facettes.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Risque de Substitution par le Vitrage Intelligent Dynamique dans les Tours Commerciales Premium | -1.8% | Mondial, concentré dans les segments commerciaux premium | Long terme (≥ 4 ans) |

| Responsabilité Liée à la Garantie pour le Délaminage dans les Climats Chauds et Humides | -1.2% | Régions tropicales d'APAC et du Moyen-Orient et Afrique, États du Golfe | Moyen terme (2-4 ans) |

| Volatilité des Prix des Matières Premières en Polyester et Nano-Céramique | -2.1% | Mondial, avec une concentration de la chaîne d'approvisionnement en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Risque de Substitution par le Vitrage Intelligent Dynamique dans les Tours Commerciales Premium

- Les unités électrochromes et thermochromes teintent dynamiquement le verre, offrant une atténuation de l'éblouissement que les films statiques ne peuvent égaler. À mesure que les coûts de fabrication baissent, les consultants en façades spécifient de plus en plus ces systèmes pour les murs-rideaux à double peau ou unitarisés dans les projets de prestige. Bien que les primes de prix restent 3 à 5 fois supérieures aux installations de films, les simulations énergétiques à long terme favorisent souvent les contrôles dynamiques. Les fournisseurs de films répondent en affinant leurs arguments pour le marché intermédiaire et en développant les canaux de rénovation où les retours sur investissement du vitrage intelligent dépassent 12 ans.

Responsabilité Liée à la Garantie pour le Délaminage dans les Climats Chauds et Humides

- La pression de vapeur élevée et les UV incessants dans les latitudes tropicales dégradent les adhésifs, provoquant un soulèvement des bords et un voile optique. Les défaillances sur de grandes surfaces génèrent des réclamations multi-locataires qui peuvent dépasser les revenus des produits, mettant à l'épreuve l'appétit des assureurs. Les chimies d'adhésifs premium allongent la couverture de garantie dans les portefeuilles de tours en Asie-Pacifique, mais les propriétaires sensibles aux prix se tournent encore vers des films bas de gamme avec des garanties limitées. Le risque de responsabilité plafonne donc la pénétration dans les villes côtières équatoriales jusqu'à ce que la formation des installateurs et la rigueur des spécifications s'améliorent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Film : La Dominance du Revêtement sous Vide Stimule la Prime de Performance

Les produits réfléchissants revêtus sous vide ont capturé 42,35 % des revenus de 2025, et leur TCAC de 10,44 % maintient la taille du marché des films de contrôle solaire pour fenêtres pour ce segment bien en avance sur les alternatives teintées et transparentes. Les architectes apprécient l'empilement métallique micro-mince qui réfléchit sélectivement le proche infrarouge tout en laissant passer la lumière visible.

Les fabricants de films déploient désormais des chambres de pulvérisation cathodique utilisant des alliages d'argent, d'indium et de nickel qui atteignent une émissivité inférieure à 0,20. Dans les rénovations de logements collectifs, les films en polyester teinté séduisent encore par leur accessibilité initiale, mais le renforcement des codes énergétiques redirige régulièrement les volumes vers les constructions réfléchissantes.

Par Type d'Absorbeur : Le Leadership Céramique Face au Défi Métallique

Les absorbeurs céramiques détenaient 45,60 % des revenus de 2025, reflétant leur stabilité des couleurs, leur point de fusion élevé et leur interférence négligeable avec les radiofréquences. Les équipementiers automobiles favorisent les couches nano-céramiques car elles évitent l'atténuation du signal pour les antennes de télématique. L'avantage de part de marché des films de contrôle solaire pour fenêtres pourrait cependant se réduire, à mesure que les dispersions de nanoparticules métalliques raffinées réduisent les coûts de fabrication et restaurent les avantages de conductivité pour les grilles de dégivrage.

Les films uniquement métalliques progressent à un TCAC de 10,42 %, aidés par des perfectionnements des empilements de pulvérisation cathodique qui limitent l'iridescence. Les architectures hybrides déposent désormais de l'alumine ou de la silice sur des couches germes d'argent, créant des empilements optiques composites qui combinent une faible réflectance avec un rejet élevé des infrarouges. Ces progrès estompent les frontières historiques et poussent la catégorie vers des formulations spécifiques à la fonction, suppression de l'éblouissement, anti-graffiti ou superposition photovoltaïque.

Par Étape d'Installation : La Concentration en Nouvelle Construction Crée une Opportunité de Rénovation

L'intégration en nouvelle construction représentait 84,20 % des revenus de 2025 et a progressé de pair avec les lots de vitrage sur site, mais la demande de rénovation reste une opportunité de plusieurs milliers de milliards de pieds carrés. Les gestionnaires de construction apprécient la spécification des films lors de la fabrication des murs-rideaux car les conditions en usine garantissent l'adhérence, la clarté optique et la traçabilité de l'assurance qualité.

Le canal de rénovation bénéficie également des stimuli fiscaux gouvernementaux. Les municipalités asiatiques accordent des ratios de surface de plancher supplémentaires aux propriétaires effectuant des rénovations vertes, monétisant effectivement les économies d'énergie par des bonus d'espace locatif. Ces incitations remodèlent rapidement le calcul d'investissement en faveur des films de second marché.

Par Secteur d'Utilisation Final : Stabilité de la Construction Versus Accélération Automobile

Le secteur de la construction a sécurisé 54,10 % du volume de 2025, donnant au marché global des films de contrôle solaire pour fenêtres une demande de base solide. Les tours de bureaux, les hôpitaux et les écoles spécifient des films pour la conformité au carbone opérationnel, tandis que les nouvelles constructions résidentielles en banlieue choisissent la teinte pour la confidentialité et le contrôle de l'éblouissement.

Néanmoins, le vitrage automobile est la voie rapide, enregistrant un TCAC de 11,03 % jusqu'en 2031 alors que les plateformes électriques à batterie exposent la résilience thermique de l'habitacle comme déterminant de l'autonomie. Les groupes d'ingénierie des équipementiers modélisent désormais l'impact d'une réduction de 3 °C de l'habitacle sur la consommation en kWh et intègrent des films à faible émissivité dans les toits ouvrants et les vitres latérales en conséquence. Une demande complémentaire émerge dans les entrepôts de distribution, les centres de données et les arènes sportives, chacun avec des besoins optiques et thermiques uniques. Les opérateurs d'entrepôts en Asie du Sud-Est installent des films pour équilibrer la lumière naturelle avec les seuils de charge thermique, protégeant les zones à température contrôlée des pics de réfrigération.

Analyse Géographique

L'Asie-Pacifique a représenté 44,40 % des revenus de 2025 et se développe à un TCAC de 10,55 %, assurant qu'elle reste le centre de gravité du marché des films de contrôle solaire pour fenêtres. La norme d'évaluation des bâtiments verts GB/T 50378 de la Chine et le mandat Eco-Niwas de l'Inde imposent des coefficients de gain de chaleur solaire qui accélèrent l'adoption des films à haute sélectivité.

Les incitations à la rénovation ancrent l'Amérique du Nord. La déduction fiscale améliorée de la Loi sur la Réduction de l'Inflation accélère les mises à niveau des enveloppes dans les portefeuilles fédéraux et privés, et les révisions du Titre 24 de la Californie élèvent les seuils de coefficient d'ombrage extérieur que les films minces atteignent sans modifier l'apparence de la façade.

L'Europe maintient une pénétration mature mais bénéficie d'une deuxième vague de demande liée au paquet climatique « Ajustement à l'objectif 55 » de 2030.

Analyse de la chaîne de valeur

La chaîne de valeur débute par les intrants pétrochimiques et matériaux spéciaux en amont, notamment les films de base en PET, les adhésifs sensibles à la pression ou thermodurcissables, les liners de protection et les couches fonctionnelles pour le dépôt sous vide. Ces couches fonctionnelles peuvent utiliser des colorants, des absorbeurs UV et des cibles métalliques ou céramiques, selon la performance optique et infrarouge requise. Les principales étapes de fabrication comprennent généralement la transformation du film PET, le revêtement ou la teinture, la métallisation sous vide ou la pulvérisation cathodique pour les empilements réfléchissants, le laminage de structures multicouches, puis la découpe et le rembobinage en rouleaux mères ou finis. Les grands fabricants de marque tels que 3M, Eastman et Saint-Gobain gèrent généralement des formulations propriétaires et des tests de performance avant de fournir des rouleaux mères aux réseaux régionaux de transformation, de distribution et de revendeurs agréés.

En aval, l'exécution du circuit, incluant la préparation de surface, la technique d'application, l'étanchéité des bords et les conditions de durcissement, a une incidence directe sur la qualité optique et la durabilité. Cela fait des réseaux d'installateurs professionnels un maillon clé pour les résultats de garantie, notamment dans les climats chauds et humides où le risque de délaminage est plus élevé. La distribution est généralement un mélange de ventes directes aux projets pour la construction commerciale et une base fragmentée d'installateurs et de revendeurs pour les circuits de rénovation et automobile, ce qui peut également limiter la constance des performances conformes aux spécifications. À mesure que les acheteurs publics et commerciaux renforcent leurs exigences documentaires, les rapports environnementaux appuyés par des EPD et les données de performance certifiées sont intégrés aux achats, resserrant la coordination entre fabricants, transformateurs et partenaires d'installation.

Paysage Concurrentiel

La concurrence reste modérément fragmentée. Les mouvements stratégiques se concentrent sur la durabilité, l'image de marque et la conception circulaire. La série PICASUS de Toray s'étend aux pare-brise de mobilité avancée avec des empilements nano-couches plus minces qu'un micron, ciblant le segment en plein essor du vitrage pour véhicules électriques. Ces stratégies différenciées défendent les marges alors que les entrants sur le marché des produits de base pratiquent des prix inférieurs dans les appels d'offres de rénovation de masse.

Leaders de l'Industrie des Films de Contrôle Solaire pour Fenêtres

3M

Avery Dennison Corporation

Eastman Chemical Company

Saint-Gobain

Garware Hi-Tech Films

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les codes énergétiques axés sur la rénovation et les voies de mise en conformité créent des espaces vacants pour les films positionnés comme des améliorations mesurables de l'enveloppe, en particulier lorsque les modifications de façade sont limitées. Aux États-Unis, l'application du Title 24 (Part 6) par la California Energy Commission reconnaît les films de contrôle solaire certifiés NFRC comme une mesure de rénovation conforme pour les enveloppes de bâtiments existants (Code de l'énergie 2025, appliqué en 2026). Cela profite aux fournisseurs capables de fournir des évaluations certifiées, des dossiers documentaires et une capacité d'installation formée. La demande induite par la conformité favorise également les outils de vente fondés sur la performance, notamment les EPD et les calculateurs de retour sur investissement, à mesure que les achats commerciaux exigent de plus en plus des résultats énergétiques et de confort vérifiables plutôt que de simples spécifications de teinte.

Les actions produits et capacités de fournisseurs nommés pointent vers deux zones d'opportunité à court terme : les offres architecturales adaptées au climat et la fabrication régionalisée. Avery Dennison a élargi son portefeuille architectural en Inde avec le lancement en juin 2026 de la série Clima Architectural Window Film, ciblant la réduction des charges de refroidissement commerciales et résidentielles avec plusieurs sous-séries. Du côté de l'offre, ORAFOL Europe a débuté une production à l'échelle industrielle de films de protection solaire à sélectivité spectrale dans son usine du Hall 10 à Oranienburg, en Allemagne (juin 2025), permettant des délais plus courts et un approvisionnement plus local pour les projets européens. La différenciation axée sur la durabilité entre également dans les spécifications courantes, notamment avec le lancement en juillet 2025 par LINTEC d'un film de contrôle du rayonnement solaire utilisant un support en résine PET recyclée à 100 %, ce qui aligne la sélection des produits sur les besoins de décarbonation et de reporting des entreprises.

Développements récents du secteur

- Juillet 2026 : Avery Dennison Graphics Solutions a introduit une gamme de films de contrôle solaire XTRM PRO nouvelle et améliorée, ajoutant une couche de protection anti-décoloration et un revêtement plus résistant aux UV pour les applications d'extérieur. Cette mise à jour renforce la capacité de l'entreprise à répondre à des conditions d'exposition plus sévères, où la performance de garantie et la longévité déterminent les décisions de spécification.

- Juin 2026 : Avery Dennison a lancé la série Clima Architectural Window Film en Inde, comprenant les variantes Clima Vista, Clima Fusion DR, Clima Sterling DR et Clima Ceramic pour les bâtiments commerciaux et résidentiels. Ce déploiement axé sur l'Inde élargit l'accès à des options de performance de contrôle solaire segmentées et favorise une pénétration plus rapide des circuits sur un marché de construction et de rénovation à fort volume.

- Novembre 2024 : Eastman a annoncé un investissement pour moderniser et étendre les capacités d'extrusion de ses lignes de produits interfoliaires PVB Saflex sur son site de Gand, en Belgique, avec un achèvement prévu pour 2026. Le projet accroît la capacité régionale pour les interfoliaires spécialisés utilisés dans les systèmes de vitrage, renforçant la disponibilité de l'offre pour les exigences de performance solaire et de sécurité dans les applications automobiles et architecturales.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché comprend les revenus des films de contrôle solaire appliqués au vitrage pour réduire les gains de chaleur solaire, la transmission des UV et l'éblouissement dans les bâtiments et les usages de transport. Nous comptons le matériau de film fourni pour l'installation dans les constructions neuves et les rénovations à travers les principales régions où ces films sont vendus.

Exclusions du périmètre : Nous excluons les verres intelligents électrochromes, les revêtements liquides appliqués sur site et les films décoratifs ou d'intimité qui n'ont pas de note de performance de contrôle solaire testée.

Aperçu de la segmentation

- Par Type de Film

- Transparent (Non réfléchissant)

- Teinté (Non réfléchissant)

- Revêtu sous Vide (Réfléchissant)

- Films Haute Performance

- Autres Types de Films

- Par Type d'Absorbeur

- Organique

- Inorganique / Céramique

- Métallique

- Par Étape d'Installation

- Nouvelle Construction

- Rénovation

- Par Secteur d'Utilisation Final

- Construction

- Automobile

- Marine

- Design

- Autres Secteurs d'Utilisation Final

- Par Géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- Italie

- Espagne

- France

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Émirats Arabes Unis

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour démarrer le modèle, nous établissons une vue nette des conditions de demande et des signaux politiques qui rendent les films de contrôle solaire pertinents. Des sources publiques, telles que l'Agence internationale de l'énergie pour les tendances énergétiques des bâtiments, le Département de l'énergie des États-Unis pour les références d'efficacité, et l'Energy Information Administration des États-Unis pour les indicateurs liés au refroidissement, sont utilisées pour ancrer la direction et le calendrier de la demande.

Nous recoupons ensuite l'exposition aux applications en utilisant des séries d'activité de construction et de transport, appuyées par des sources telles que les données de construction du US Census Bureau, les statistiques de construction d'Eurostat, et UN Comtrade pour les flux commerciaux de films et de matériaux polymères connexes en tant que contexte de soutien. Les dépôts d'entreprises, les présentations aux investisseurs, les sites web des associations et la presse réputée sont examinés pour comprendre le positionnement des produits, la structure des circuits et les exigences typiques des utilisateurs finaux. Le cas échéant, un abonnement payant couvrant les données financières des entreprises et un autre couvrant les bases de données de brevets sont utilisés pour vérifier l'échelle des fournisseurs et l'évolution technologique, et les sources listées ici sont illustratives et non exhaustives.

Entretiens et enquêtes primaires

Le travail primaire vise à confirmer ce qui est vendu en pratique comme film de contrôle solaire, et comment le prix et le mix évoluent selon l'application. Nous nous entretenons avec des fabricants, transformateurs, installateurs, distributeurs et grands utilisateurs finaux dans les Amériques, la région EMEA et l'APAC afin que les hypothèses sur la part de rénovation, le mix des types de films et l'évolution du prix de vente moyen s'alignent sur les cycles de remplacement et les comportements d'achat.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 34 % | Directions générales (CXO) : 19 % | APAC : 47 % |

| Rang intermédiaire : 46 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 31 % |

| Acteurs plus modestes : 20 % | Managers : 41 % | Amériques : 22 % |

Dimensionnement et prévision du marché

Le dimensionnement s'appuie sur un pool de demande descendant qui reconstitue la consommation de films à partir de l'exposition du vitrage et de l'adoption, suivi de vérifications par rapport aux signaux du côté de l'offre. La logique de départ relie la surface de fenêtres adressable dans la construction et le parc de véhicules desservi à un taux de pénétration des films de contrôle solaire, qui est ensuite converti en valeur à l'aide d'une échelle de prix de vente moyen par type de film et cas d'usage.

Les principaux intrants qui déterminent les totaux incluent la répartition rénovation versus construction neuve, le débit des installateurs et la saisonnalité dans les climats plus chauds, le mix des types de films (revêtus sous vide, transparents, teintés, haute performance), le mix des matériaux absorbants, et le calendrier de remplacement typique par application. Lorsque des lacunes de données apparaissent, nous utilisons des hypothèses encadrées convenues lors des entretiens, puis nous les soumettons à des tests de résistance par rapport à la direction des mouvements commerciaux, à l'activité de construction, et aux fourchettes de prix observées lors des vérifications de circuit.

La prévision est réalisée à l'aide d'une analyse de scénarios appuyée par une régression multivariée simple, où des facteurs tels que les mises en chantier, l'intensité des degrés-jours de refroidissement, la direction des prix de l'électricité et l'élan des politiques d'efficacité énergétique sont variés dans des fourchettes réalistes. Des approximations ascendantes, notamment le prix de vente moyen échantillonné multiplié par le volume estimé pour certains pays et des agrégations de circuits à partir de réseaux d'installateurs, sont utilisées pour ajuster les totaux finaux afin que le résultat reste reproductible et facile à auditer.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par triangulation à travers des signaux indépendants, puis examinés pour détecter les valeurs aberrantes avant validation finale. Nous comparons les volumes de films implicites et l'évolution du prix de vente moyen avec ce que rapportent les installateurs, avec ce que les distributeurs observent dans les schémas de commande, et avec les indicateurs de construction et de transport, afin que le chiffre final ne repose pas sur une seule source de données.

Des vérifications de variance sont effectuées au niveau régional et par application, et des variations inhabituelles déclenchent une nouvelle vérification des hypothèses et, si nécessaire, des entretiens de suivi avec les personnes interrogées. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels que des changements réglementaires majeurs, des variations brusques des prix des polymères, ou des chocs de demande. Avant la livraison, un analyste effectue une nouvelle passe de données afin que les clients reçoivent la vue la plus récente et actualisée.

Comparaison de l'estimation du marché des films de contrôle solaire de Mordor Intelligence avec d'autres estimations publiées

Il est courant de constater des valeurs de marché différentes pour les films de contrôle solaire, car les éditeurs ne comptabilisent pas toujours le même ensemble de produits ou le même point de vente dans la chaîne de valeur. Les différences proviennent également de la manière dont la demande de rénovation est traitée, de la façon dont les catégories de performance des films sont regroupées, et du degré d'agressivité avec lequel l'évolution des prix est supposée se produire dans le temps.

Un facteur clé d'écart est le périmètre, certains chiffres mélangeant des catégories plus larges de films pour fenêtres ou ajoutant des solutions connexes comme le vitrage intelligent, ce qui élargit le bassin de revenus comptabilisé. Un autre facteur est la méthode de valorisation, certaines méthodes s'appuyant sur des valeurs commerciales larges de films polymères ou sur des valeurs de projets installés, tandis que notre modèle maintient la valeur liée aux ventes de films en rouleaux avec un mix explicite et une échelle de prix de vente moyen, après avoir séparé les films purement décoratifs et non testés des produits notés pour la performance de contrôle solaire, pour Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,98 milliard USD (2025) | |

| Éditeur sectoriel A | 1,70 milliard USD (2025) | Comptabilise probablement un panier plus large de films pour fenêtres et peut inclure des catégories connexes au-delà des films de contrôle solaire, ce qui gonfle la base de valeur et peut modifier la pondération régionale. |

| Éditeur mondial B | 0,95 milliard USD (2025) | Utilise probablement un périmètre plus restreint ou un point de valeur différent, et la trajectoire inférieure suggère une progression conservatrice du prix de vente moyen et des hypothèses d'adoption plus lente de la rénovation dans les premières années. |

Le tableau montre que l'écart s'explique principalement par ce qui est comptabilisé comme film de contrôle solaire, et par le fait que la valeur reflète les ventes de matériau film ou une vision plus large de la solution installée. En gardant les étapes visibles, depuis l'exposition adressable du vitrage jusqu'à la pénétration, le mix et la tarification, l'estimation finale reste traçable à des indicateurs de demande pratiques et peut être mise à jour proprement lorsque de nouveaux signaux apparaissent.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des films de contrôle solaire pour fenêtres ?

Le marché s'élevait à 1,08 milliard USD en 2026 et devrait atteindre 1,74 milliard USD d'ici 2031 à un TCAC de 10,12 %.

Quelle région est en tête de la demande de films de contrôle solaire pour fenêtres ?

L'Asie-Pacifique représente 44,40 % des revenus mondiaux et affiche la croissance la plus élevée à un TCAC de 10,55 % jusqu'en 2031.

Pourquoi les films réfléchissants revêtus sous vide gagnent-ils en popularité ?

Ils offrent un rejet élevé des infrarouges avec une apparence neutre, détenant 42,35 % de part de marché et se développant à un TCAC de 10,44 %.

Comment les incitations gouvernementales influencent-elles l'adoption ?

Des mesures telles que la déduction de 5,00 USD par pied carré de la Loi sur la Réduction de l'Inflation aux États-Unis et les mandats zéro émission nette de l'UE augmentent directement la demande en rénovation et en nouvelle construction.

Qu'est-ce qui freine une adoption plus large dans les climats tropicaux ?

L'humidité élevée accélère la défaillance des adhésifs, provoquant un délaminage qui entraîne des réclamations de garantie coûteuses.

Dernière mise à jour de la page le: